Nachhaltig investieren

Freitag, 30. Juni 2023 CH-8021 Zürich Telefon +41 44 258 16 98 nzzone.ch ADOBE STOCK

Verlagsbeilage

Griffige Regeln für nachhaltige Anlagen sind der beste Weg zu einer besseren (Um-)Welt. Das bedingt aber auch klare und verständliche Begriffe für diese Produkte. Verstehen die Anleger nur Bahnhof, verpuffen alle Anstrengungen.

FREDY GILGEN

Es gibt Begriffsklassifikationen, die sind klar und beständig. Auch weniger Fussballbegeisterte wissen beispielsweise, was ein Foul, ein Corner oder ein Penalty ist. Etwas Verwirrung gibt es allenfalls beim Offside. Der Finanzsektor erfindet dagegen laufend neue Wortkreationen und -kombinationen. Speziell viel Phantasie herrscht im Derivatesektor. Treffen aber die Begriffe der Finanzindustrie mit den Kriterien der Nachhaltigkeit zusammen, wird es nochmals komplizierter. Ein Umstand, der von der Branche auch weidlich ausgenutzt wurde und wird, um den Anlegern ein X für ein U vorzumachen, sogenanntes Greenwashing zu betreiben.

Eine Wortbibliothek soll mehr Klarheit bringen

«Ohne mehr Klarheit geht es nicht. Ohne einfache, klare und präzise Sprache gibt es keine Glaubwürdigkeit», sagt

Peter Zollinger, Leiter Impact Research von Globalance: Deshalb habe die Bank schon seit der Gründung eine interne Wortbibliothek eingeführt. Diese unterscheide verbindlich zwischen Begriffen, die verwendet werden können, und jenen, die zu meiden sind. Insbesondere im Umgang mit Privatkunden und -kundinnen würden keine technischen Begriffe verwendet und so wenig Anglizismen wie möglich eingesetzt.

Der Begriff «nachhaltig» etwa sei durch unsorgfältigen und leichtfertigen Einsatz im Marketing der Finanzbranche zum nutzlosen Gemeinplatz verkommen. Dennoch behalte er als Überbegriff eines Segments des Marktes eine gewisse Gültigkeit.

Wegleitend für Globalance ist laut

Zollinger das Konzept der nachhaltigen Entwicklung gemäss dem BrundtlandBericht der UNO 1987: «Wir tragen mit Finanzanlagen dazu bei, dass sich Wirtschaft, Gesellschaft und Umwelt so entwickelt, dass zukünftige Generationen

dieselben Chancen vorfinden wie die heutigen.» Diese dreidimensionale Wirkungsebene sei zentral.

Bei den oft genannten Abkürzungen sind verschiedene Kategorien zu unterscheiden, welche ihre Berechtigung haben (siehe auch Box):

• Internationale Ziele und Normen wie PRI oder SDG

Technische Standards wie Scope 3

• Gesetzliche Regulatorien wie die EU-Taxonomie oder die Swiss Climate Scores

• Thematische Konzepte wie SRI oder ESG

steht die Gefahr, der dynamischen und komplexen Struktur moderner Volkswirtschaften nicht gerecht zu werden.»

Die Swiss Climate Scores hätten das Potenzial, Transparenz in den Markt zu bringen.

Unaufgeregt geht Rico Travella, Geschäftsleitungsmitglied der Alternativen Bank Schweiz, mit dem Begriffssalat um. Er möchte nicht von einem Wirrwarr, sondern von unterschiedlichen Begriffen aus sehr unterschiedlichen Kategorien sprechen, die alle etwas mit Nachhaltigkeit zu tun hätten. Man könne und solle die Begriffe dabei in Kategorien fassen:

Investmentkategorien: Impact Investment, ESG-Investment, Sustainable Investment, Ethical Investment, Social Responsible Investment

• Zielsetzungen: SDGs der UNO

• Referenzrahmen: UNPRI Principles for responsable investments und Swiss Climate Scores. Diese setzen einen Rahmen Bereiche, in denen Treibhausgas(THG)-Emissionen untersucht werden: Scope 3

Auch Anleger haben ihre Hausaufgaben

Rolle der Nachhaltigkeit im Auswahlund Investitionsprozess zu verdeutlichen. Zudem sehen sie Mindestausschlusskriterien oder andere Nachhaltigkeitsansätze vor, die innerhalb eines Fonds umgesetzt werden müssen.

• Fonds-Ratings: Diese Ratings können für fast alle Aktien- und Obligationenfonds vergeben oder ausgewertet werden. Werden die Fonds anhand der Ratings derselben ESG-Research-Provider verglichen, können die Fonds bezüglich deren Nachhaltigkeitsperformance relativ gut verglichen werden.

• Kennzahlen: In der Schweiz wurden die Swiss Climate Scores speziell zum Thema Klima lanciert. Ihre sechs Indikatoren sollen Transparenz schaffen und zeigen, wie klimaverträglich Finanzanlagen ausgerichtet sind. Sie bieten Anlegern vergleichbare Informationen, anhand deren unterschiedliche Anlageprodukte miteinander verglichen werden können.

Positiv-Screening oder «Best-inClass»: die Auswahl der Unternehmen mit der besten Performance nach ausgewählten ESG-Kriterien.

• Thematisches Investieren: den Fokus auf ein bestimmtes Thema legen.

• Impact Investing: Die Absicht, neben finanziellen Erträgen messbare und nachweisbare positive Auswirkungen auf die Umwelt und die Gesellschaft zu erzielen.

• Engagement/Aktionärsaktivismus: Das Anstreben eines aktiven Dialogs zwischen Investoren und Unternehmen.

Die Unterschiede zwischen diesen Strategien werden nach Ansicht der UBS manchmal übersehen, aber es sei wichtig, daran zu erinnern, dass nachhaltiges Investieren keine eigene Anlageklasse sei.

Laut Zollinger braucht es aber nicht nur klare Begriffe, sondern auch entschlossenes Handeln: «Nach über 30 Jahren Fokus auf Freiwilligkeit braucht es nun griffigere Massnahmen, um der globalen Herausforderung zu begegnen.» Es sei deshalb begrüssenswert, wenn die Regulatoren weltweit das Zepter in die Hand nähmen: «Im Wettbewerb der Governance-Ansätze ziehen wir prinzipienbasierte Konzepte wie etwa die Swiss Climate Scores gegenüber regelbasierten Ansätzen – zum Beispiel die EU-Taxonomie – vor. Bei diesen be-

Einheitliche Standards und präzise Definitionen schaffen Klarheit.

Der Anleger müsse die wichtigsten Begriffe lernen, so wie er auch finanzielle Begriffe kennen und verstehen muss, sagt Travella. Das unterstützt auch Ursula Finsterwald, Head Group Sustainability Management der LGT: «Meist erschliessen sich diese Fachbegriffe nur dann, wenn man sich eingehend mit dem Thema beschäftigt.» Nachhaltigkeit sei kein einfaches Thema. Die Aufgabe der Banken müsse es deshalb sein, für ihre Kunden Klarheit und Transparenz im Begriffsdschungel zu schaffen. Also Kernbegriffe wie ESG, SDGs und Impact Investing zu erläutern.

Laut Claudia Lanker wiederum, BEKB-Verantwortliche für nachhaltiges Anlegen, können Labels, Ratings und Kennzahlen ein gewisses Mass an Transparenz und Vergleichbarkeit bieten: Labels: Einige davon versuchen, die

Für Patrick Odier, Senior Managing Partner von Lombard Odier, ist eine gemeinsame Sprache und ein gemeinsames Verständnis unabdingbar für eine nachhaltige Entwicklung. Deshalb sei es erfreulich, dass immer mehr politische, wirtschaftliche und gesellschaftliche Anspruchsgruppen die Ziele für nachhaltige Entwicklung der Vereinten Nationen, die SDGs, als Standard übernehmen würden.

Unterschiedliche Investitionsstrategien

Für das CIO-Sustainable-InvestmentAnalystenteam der UBS ist es für den umweltbewussten Investor wichtig, wenigstens ein paar Begriffe zu verstehen. Der erste ist ESG «Environmental, Social and Governance», der grösstenteils als Synonym für Nachhaltigkeit verwendet werde. Bei der Betrachtung von Investitionen seien Begriffe essenziell, die unterschiedliche Anlageansätze und -instrumente beschreiben, etwa: Negativ-Screening: der Ausschluss von Unternehmen/Sektoren.

Nachhaltig: Etwas verwässerter Überbegriff für umwelt- und sozialgerecht.

• EU-Taxonomie und Swiss Climate Scores sind Beispiele von gesetzlichen Regulatorien.

• ESG, Environmental, Social and Governance, und SRI, gesellschaftlich verantwortliche Kapitalanlagen, sind Beispiele von thematischen Konzepten. PRI, Prinzipien für verantwortliches Investieren, und SDG, Ziele für nachhaltige Entwicklung der Vereinten Nationen, sind Beispiele von Zielen und Normen.

• Scope 3, GHG-Protokoll, TCFC sind Beispiele von technischen Standards. Diese sind in erster Linie an Fachpersonen und institutionelle Anleger gerichtet.

«Anlegerinnen und Anleger müssen die wichtigsten Begriffe lernen, so wie sie auch finanzielle Begriffe kennen und verstehen müssen.»

Die grossen Unternehmen dieser Welt gehören ihren Aktionären. Geleitet werden sie aber von Managern. Bei weitem nicht immer im Sinne der Eigner. Gerade in Umweltfragen besinnen sich diese nun aber auf ihre eigentliche Macht.

FREDY GILGEN

Aufmerksamkeit ist das A und O. Die Strassenkleberei der Umweltaktivisten mag von 99 Prozent der Bevölkerung abgelehnt werden. Aufmerksamkeit haben die Aktivisten damit aber ohne Zweifel erreicht. Lärm machen und auf Wirkung hoffen. Auch aktivistische Aktionäre wählten gelegentlich diesen Weg. Leise und wirkungslos waren dagegen lange die Bestrebungen des Grossteils der Aktionäre, ihren Einfluss auf die Unternehmenspolitik geltend zu machen. Schritt für Schritt haben sie aber erkannt, über welche Einflussmöglichkeiten sie gerade in Nachhaltigkeitsfragen verfügen. Vor allem, wenn sie sich zusammenschliessen, zum Beispiel in Aktionärsvereinigungen. Oder sich an breiten Kampagnen beteiligen.

In unserem Land sind als Aktionärsvertreter neben Ethos, die für Pensionskassen tätig ist, und Actares, die Privatpersonen, NGO und andere Institutionen vertritt, auch die grossen internationalen Anbieter wie ISS und Glass Lewis aktiv. Bei diesen steht allerdings die Nachhaltigkeit nicht im Zentrum. Für den Ethos-Kommunikationsverantwortlichen Sébastien Dubas ist es klar: «Als Miteigentümer können die Anleger jene Unternehmen, in die sie investieren, zu besseren ESG-Praktiken ermutigen.» Dazu müssten sie zunächst von ihren Aktionärsrechten Gebrauch machen, beginnend mit der Stimmabgabe an den Generalversammlungen: «Wenn sich ein erheblicher Teil der Aktionärsbasis gegen einen Punkt ausspricht, zum Beispiel die Vergütung oder den Klimabericht, ist das ein starkes Signal an die Führungskräfte des Unternehmens». Am effektivsten sei es aber, sich mit anderen Aktionären zusammenzuschliessen und gemeinsam mit «ihrem» Unternehmen in den Dialog zu treten. Es gibt zahlreiche Bespiele, in denen Ethos im Namen seiner Mitglieder erfolgreiche Weichenstellungen gelungen sind:

• Die Verwaltungsräte von Nestlé und LafargeHolcim konnten dazu bewegt werden, ihre Berichte zur Klimastrategie freiwillig den Aktionären zur Abstimmung vorzulegen und im Falle von Holcim auch zu verbessern.

• Glencore: Hier ist der Aktionärsantrag zu Stande gekommen, der von einer Koalition internationaler Investoren mit Unterstützung der Ethos-Stiftung eingereicht wurde. Dieser fordert mehr Transparenz von dem in Zug ansässigen Unternehmen. Insbesondere in Bezug auf die Vereinbarkeit seiner Kohleproduktion und -investitionen mit dem Ziel, die globale Erwärmung auf maximal 1,5 Grad Celsius zu begrenzen.

Nachhaltig investieren ist eine Verlagsbeilage des Unternehmens NZZ. Inhalt realisiert durch NZZ Content Creation. Verlagsbeilagen werden nicht von der Redaktion produziert, sondern bei NZZone von unserem Dienstleister für journalistisches Storytelling. nzzcontentcreation.ch

Projektmanagement

NZZ Content Creation: Roberto Stefano (Inhalt) und Sara Sparascio (Layout)

NZZone: Katharina Kälin (Verkauf)

Kontakt: Neue Zürcher Zeitung AG, Falkenstrasse 11, CH-8021 Zürich, +41 44 258 16 98, sales@nzz.ch

nzzone.ch

Laut Dubas besonders wichtig ist es, die Erwartungen an die Unternehmen klar zu definieren, insbesondere durch die Veröffentlichung der Abstimmungsrichtlinien, die auch jährlich aktualisiert werden. Offen kommuniziert werden auch Abstimmungsempfehlungen an Generalversammlungen.

Actares ist bei Blue-ChipFirmen aktiv

Das Shareholderengagement von Actares setzt an zwei Orten an: Einerseits stimmt sie mit den gebündelten Stimmen der Mitglieder an den Generalversammlungen von börsenkotierten Unternehmen ab. Dies gemäss bestimmten Nachhaltigkeitskriterien. Andererseits führt die Aktionärsvereinigung mit bestimmten Unternehmen einen kontinuierlichen Dialog zu Nachhaltigkeitsthemen via Briefverkehr, persönliche Treffen oder Auftritten an GV.

Der Fokus von Actares liegt dabei auf den Unternehmen des Swiss Market Index (SMI) und dort besonders auf UBS, Nestlé, Novartis, Holcim, Swiss Re und Zurich. Zentral bei diesem Dialog war in den letzten zehn Jahren das Klima. Anders als Ethos und andere Aktionärsvertreter möchte Actares keine konkreten Erfolge ihrer Arbeit nennen. «Wir sehen uns als Teil einer Bewegung, die über die letzten Jahrzehnte eine grundlegende Änderung im Verhalten und im Selbstverständnis von Unternehmen bewirkt hat», sagt Geschäftsführer Roger Said. «Unsere Vereinigung existiert seit über 20 Jahren und hat manche Themen wie Klima, Gleichstellung oder Risikomanagement schon früh angesprochen. Neben den Aktionärsvereinigungen sind im Nachhaltigkeitsbereich auch verschiedene Finanzinstitute im Namen der Aktionäre aktiv. Besonders engagiert sind jene, die sich auf nachhaltige Anlagen konzentriert haben, wie Globalance oder die Alternative Bank Schweiz. «Uns ist zu wenig bewusst, dass wir mit unserem Vermögen Einfluss nehmen können», sagt Peter Zollinger, Leiter Impact Research von Globalance. Zum Selbstverständnis der Bank gehöre

Koalitionen von Investoren sind ein effektives Mittel zur Einflussnahme, da der Eigentumsanteil am Unternehmen und dadurch auch der Einfluss vergrössert werden kann.

das aktive Eigentümerverhalten: «Wir möchten unsere Kundinnen und Kunden in die Lage versetzen, ihre Stimme für die Zukunftsfähigkeit von Wirtschaft, Gesellschaft und Umwelt zu erheben. Wir betreiben deshalb das Shareholderengagement systematisch und legen darüber öffentlich Rechenschaft ab. Das Schwergewicht setzt Globalance auf den Dialog mit den Unternehmen.

Investorenkoalitionen sind gemäss Zollinger ein effektives Mittel zur Einflussnahme, da der Eigentumsanteil am Unternehmen und dadurch auch der Einfluss vergrössert werden kann. In den vergangenen beiden Jahren hat sich Globalance bei mehreren Investorenkoalitionen engagiert: So im Rahmen des Carbon Disclosure Projects (CDP). Hier konnten fünf von acht Unternehmen veranlasst werden, gewünschte Emissionsdaten offenzulegen.

Auch Kleinanleger können aktiv werden

«Wir sind ganz klar der Ansicht, dass ein aktives Engagement der Aktionäre ein äusserst effektiver Weg ist, um positive Veränderungen in Firmen zu bewirken», sagt Ursula Finsterwald, Head Group Sustainability Management der LGT: «Die Führungskräfte der Unternehmen, in die man investiert, können im direkten Austausch dazu motiviert werden, gezielt Nachhaltigkeitsaspekte zu verbessern.»

In der Vergangenheit sei diese Art des Engagements vor allem institutionellen Vermögensverwaltern mit grossen Analystenteams vorbehalten gewesen, doch in den vergangenen Jahren sei diese Aktivität auch einem viel grösseren Anlegerkreis geöffnet worden. Finsterwald nennt die Anbieter von Engagementservices, die das Vermögen zahlreicher «kleiner» Anleger bündeln, um sich in deren Namen zu engagieren («Stewardship»).

Rico Travella, Geschäftsleitungsmitglied der Alternativen Bank Schweiz (ABS) sieht es gleich: «Ja, Stimmrechtsausübung und Unternehmensdialog sind wirksam. Als Beispiele nennt er die Versandapotheke Doc Morris, die

einen Nachhaltigkeitsbericht erstellt hat. Und der führende US-Chiphersteller Intel hat auf Druck von Shareholders for change die Produktion eines spezialisierten Chips für Kryptowährungen gestoppt. Das CIO-Sustainable-InvestmentAnalystenteam der UBS ist überzeugt, dass Stewardship ein wichtiges Instrument im Werkzeugkasten der Anleger ist. Die UBS-Experten sehen zwei Hauptansätze für die Einflussnahme der Aktionäre: Das aktive Abstimmungsverhalten und die Kooperation von Investoren. Für jede Aktie, die ein Anleger halte, habe er bei den Aktionärsversammlungen eine Stimme. Das sei die direkteste Möglichkeit für den Anleger, seine Meinung zu äussern. Sich abstimmen vor dem Abstimmen ist allerdings effektiver. Dank der praktischen Zusammenarbeit von Investorengruppen mit der Unternehmensleitung, könnten kritische und relevante Umwelt- und Sozialthemen erfolgversprechend angegangen werden.

Eine sehr effektive Strategie der Einflussnahme von Aktionären ist das kooperative Engagement. Eine der bekanntesten und erfolgreichsten Initiativen in diesem Bereich ist Climate Action 100+, an der über 700 Investoren mit einem verwalteten Vermögen von über 70 Billionen Dollar beteiligt sind. Die Initiative bindet die weltweit grössten Kohlenstoffemittenten in Fragen des Klimawandels ein und verzeichnete bereits zahlreiche Erfolge. So hat der Schweizer Baustoffproduzent Holcim, einer der grössten Verursacher von CO2-Emissionen in unserem Land, als Reaktion auf die Forderungen von Climate Action 100+ bedeutende Schritte zur Dekarbonisierung seines Geschäftsmodells unternommen.

Nachhaltigkeitsversprechen stossen oft auf Skepsis. Viele Anleger befürchten Greenwashing. Umso mehr sollten die Asset-Manager grossen Wert auf Transparenz legen, damit sich das ändert – und das Engagement der Portfoliounternehmen mehr Erfolg hat.

HANS STOTER

Verantwortungsbewusste Asset-Manager geben es nur ungern zu, aber manchmal haben sie ein Glaubwürdigkeitsproblem. Das hat auch damit zu tun, dass sie bisweilen nicht offen genug über ihre Aktivitäten informieren, über das Was, das Wie und das Warum.

Ein gutes Beispiel ist Greenwashing. Auch wenn das Thema in aller Munde ist, finden sich dafür bei Asset Managern nur wenige eklatante Beispiele. Meist richtet sich die Kritik nur dagegen, dass ESG-Faktoren – Umwelt, Soziales und Governance – subjektiv sind und man sich uneins ist, was eine nachhaltige Anlage ausmacht.

Niemand bezweifelt, dass dies ein schwieriges Thema ist, das einer Lösung bedarf. Deshalb wollen die Aufsichtsbehörden Fondsklassifikationen, Informationspflichten und Ratingsysteme strenger regulieren. Sie wollen verhindern, dass Anleger Fonds kaufen, die nicht ihren Erwartungen entsprechen.

Dennoch muss man sich fragen, ob die Medienpräsenz von Greenwashing gerechtfertigt ist. Wenn es meistens um die Angst davor und nur selten um konkrete Beweise geht, kann die Antwort eigentlich nur ein Nein sein.

Warum aber ist das Thema dann so präsent? Liegt es einfach nur daran, dass die Aufsichtsbehörden so viel tun, um Greenwashing-Risiken zu verringern? Oder hängt es auch damit zusammen, dass die Nachhaltigkeitsversprechen der Asset Manager immer häufiger bezweifelt werden?

Den Spiegel vorhalten

Sonnenlicht desinfiziert, sagt man in den USA. Asset Manager müssen zugeben, dass ihre Transparenz zu wünschen übrig lässt. Das macht misstrauisch. Wenn

Nachhaltigkeit zu einem wichtigen Anlagethema wird, sollten Asset Manager hier offener sein und so zu echtem Wandel beitragen.

Vollständigere Informationen für Anleger sollten selbstverständlich dazugehören. Man muss aber auch daran arbeiten, dass die Praxis verantwortungsbewusster Asset Manager nicht immer zu den Anforderungen an die Portfoliounternehmen passt.

Die meisten Asset Manager, denen Nachhaltigkeit wichtig ist, verlangen heute von den Portfoliounternehmen klare und offene Informationen über ihre ESG-Strategien und -Richtlinien. Die meisten leisten das auch. Kunden und andere Stakeholder erwarten unter anderem, die CO2-Emissionen offenzulegen und zu senken. Das erleichtert das Engagement.

Dennoch gibt es eine Asymmetrie, die weitere Fortschritte behindern kann.

Wenn etwa die Ziele der Unternehmen nicht ehrgeizig genug sind oder sie sich weigern, die Vergütung auch von ESGKriterien abhängig zu machen, können Asset Manager auf Generalversammlungen gegen das Management stimmen (oder sogar ihre Aktien verkaufen).

Das Problem ist allerdings, dass die Asset Manager selbst diese Standards nicht immer zu erfüllen scheinen. Und sie werden dafür nicht sanktioniert. Das ist ein ernstes Problem, vor allem, wenn die verantwortungsbewussten Investoren selbst grosse Firmen mit vielen Mitarbeitern und einem grossen CO2-Fussabdruck sind.

Die meisten Asset Manager haben zugesagt, ihre CO2-Emissionen zu senken und auch andere Nachhaltigkeitsziele zu erreichen. Die «Net Zero Asset Managers Initiative» (NZAMI) hat

mittlerweile über 300 Unterzeichner. Sie will erreichen, dass sich die Branche zu Netto-Null verpflichtet.

Die NZAMI verlangt von Asset Managern, über ihre Massnahmen zu berichten und ihre Emissionsziele regelmässig zu aktualisieren. Ausserdem soll die Eigentümerverantwortung umfassend wahrgenommen werden. Aber keine Initiative allein kann etwas gegen die Diskrepanz zwischen Asset Managern und Portfoliounternehmen tun.

Deren Manager sagen es vielleicht nicht offen – aber sie könnten sich durchaus fragen, warum die Aktionäre gegen ihre Vergütungspakete auf die Barrikaden gehen, während über ihre eigenen überhaupt nicht gesprochen wird.

Auch deshalb berücksichtigt AXA IM bei der Vergütung seiner leitenden Manager jetzt ESG-Ziele. Wir glauben, dass eine auch davon abhängige Vergütung nicht nur zeigt, dass wir es ernst meinen, sondern auch eine wichtige Botschaft für die Portfoliounternehmen ist. Für sie ist es ein Signal, wenn Asset Manager selbst das tun, was sie von anderen verlangen –und auf gleiche Anreize setzen, um echte Veränderungen zu erreichen.

Wir glauben, dass dies den Dialog mit Firmen entscheidend verbessern kann. Aber es könnte noch sehr viel mehr erreicht werden, wenn noch mehr Asset Manager die Vergütung ihrer Führungskräfte auch von ihren eigenen ESGRichtlinien abhängig machten. Das würde nicht nur zu schnelleren Fortschritten führen, sondern auch verhindern, dass ESG-Ziele nicht ernst genommen werden. Ausreden der Portfoliounternehmen sind weniger glaubwürdig, wenn die Asset Manager auf ihre eigenen Verpflichtungen und Fortschritte verweisen können. Dann können sie belegen, dass ehrgeizige Ziele möglich und realistisch sind und dass ihre Verfehlung sanktioniert werden kann.

Letztlich geht es auch hier wieder um Transparenz. Wenn Asset Manager klar sagen, wie sie bestimmte Kriterien erfüllen wollen, und regelmässig über Fortschritte berichten, kann das ihrem Engagement nur guttun. Und für die Portfoliounternehmen entfällt ein wichtiges Argument, mit dem sie mangelnden Ehrgeiz bei der Erfüllung der Ziele rechtfertigen.

Möglichst keine Fehler

Das ist wichtiger denn je, denn gerade erfuhren wir so drastisch wie wohl noch nie zuvor, wie prekär die Lage der Welt ist. Die jüngste grosse Studie des «Intergovernmental Panel on Climate Change» (IPCC) zeigt detailliert auf, wie die Treibhausgase die Erde verändern und dass das 1,5-Grad-Ziel des Pariser Abkommens wohl überschritten wird.

Das Gute ist, dass die meisten Unternehmen trotz sehr hoher Inflation und erheblicher Marktvolatilität an ihren ESG-Plänen festhalten. Die Kritik an ESG in den USA ist zwar nicht schön, doch zeigt sich, dass Engagement in Verbindung mit neuen Vorschriften das Verhalten der Unternehmen zum Positiven verändert.

Es wird aber auch immer klarer, dass sehr viel mehr getan werden muss – und zwar schnell. Zur IPCC-Studie sagte UN-Generalsekretär António Guterres: «Unser Planet braucht Klimaschutz auf allen Ebenen: Alles, was möglich ist, überall, und zwar sofort.» Als Unternehmen und Treuhänder von Kundenvermögen sollten Asset Manager ihn ernst nehmen und alles in ihrer Macht Stehende tun, um eine Klimakatastrophe noch zu verhindern.

Das Problem ist jedoch, dass die Asset-Manager selbst diese Standards nicht immer zu erfüllen scheinen.Hans Stoter, Global Head of Core Investments, AXA IM PD

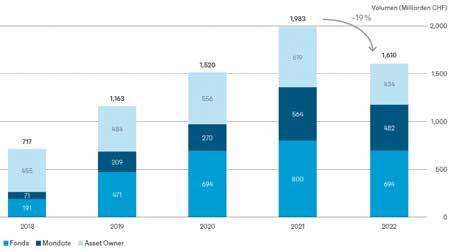

Auch nachhaltige Investments konnten sich dem rückläufigen Markttrend 2022 nicht entziehen. Wegen zusätzlicher methodischer Anpassungen resultierte ein Einbruch von fast 20 Prozent bei den investierten Geldern. Weiterhin gesucht waren Impact Investments und thematische Anlagen.

ROBERTO STEFANO

Das Volumen der nachhaltigkeitsbezogenen Finanzanlagen ist im vergangenen Jahr mit einem Minus von 19 Prozent auf 1610 Milliarden Franken deutlich zurückgekommen. Dies geht aus der aktuellen Marktstudie von Swiss Sustainable Finance (SSF) hervor. Den markanten Rückgang begründet der Schweizer Verband der nachhaltigen Finanzwirtschaft hauptsächlich mit der stark rückläufigen Entwicklung am Gesamtmarkt, der im Vorjahr 18 Prozent verlor. Gleichzeitig hat sich laut der Erhebung auch eine vorsichtigere Auslegung von Nachhaltigkeitskriterien durch die Studienteilnehmer negativ auf das Ergebnis ausgewirkt. «Die Einbussen an den Märkten waren 2022 derart ausgeprägt, dass sich die nachhaltigen Anlagen dem Trend nicht entziehen konnten», erklärt SSF-CEO Sabine Döbeli. Angesichts gewisser methodischer Änderungen bei den institutionellen Investoren (Asset-Ownern) habe der deutliche Volumenrückgang zudem nicht überrascht.

Immerhin: Der Anteil an Fonds mit nachhaltiger Ausrichtung blieb mit 52 Prozent praktisch auf Vorjahresniveau (53 Prozent), womit weiterhin rund die Hälfte aller Fondsinvestments Nachhaltigkeitskriterien berücksichtigen. «Wir haben bei nachhaltigkeitsbezogenen Anlagen praktisch keine Abflüsse registriert», so Döbeli. Dies, obwohl sich die Investments – anders als von den Fi-

nanzinstituten oftmals propagiert – in dieser Baisse nicht als resistenter erwiesen. «Über einen längeren Zeitraum gilt dies nach wie vor, die Rahmenbedingungen für nachhaltige Anlagen waren 2022 allerdings besonders anspruchsvoll», sagt die SSF-Chefin. Wegen des Ukraine-Kriegs sowie der Energiekrise hätten sich im vergangenen Jahr nämlich fossile Energien und Waffen überdurchschnittlich gut entwickelt – Themen, die in vielen nachhaltigen Anlagen kaum enthalten sind.

Die Entwicklung im Bereich der thematischen Anlagen und Impact Investments zeigt, dass eine methodische Schärfung der Nachhaltigkeitsdefinition von den hiesigen Anlegerinnen und Anlegern durchaus gewünscht wird. So legten nachhaltige Themenanlagen 2022 um 86 Prozent zu und erreichten ein Volumen von 356 Milliarden Franken, während der Impact-In-

vesting-Ansatz, der auf eine direkte nachhaltige Wirkung in der Realwirtschaft abzielt, ein Plus von 80 Prozent auf 182 Milliarden Franken verzeichnen konnte. Eine thematische Nähe respektive ein verstärkter Fokus auf die tatsächliche Wirkung der Investitionen scheint somit auch in einem rückläufigen Markt ein Kaufargument zu sein. «Es gibt viele Kunden, die mit ihren Anlagen nahe an den Themen sein wollen und deshalb in Produkte investieren, die zum Ziel haben, eine Veränderung zu bewirken, oder in Unternehmen, die ein nachhaltiges Anliegen voranbringen», weiss Döbeli.

Trotz des hohen Zuspruchs für diese Lösungen – auch die übrigen Investmentansätze werden rege genutzt und häufig sogar gleichzeitig angewendet.

Die aktuelle Marktstudie zeigt weiter, dass nachhaltige Anlagen inzwischen in zwei von drei Fällen mehr als drei Investmentansätze kombinieren.

«Damit spiegelt die Mehrheit der Anlagen mit Nachhaltigkeitsbezug den Anspruch wider, Nachhaltigkeit aus verschiedenen Perspektiven zu beleuchten und unterschiedliche Ziele von Investoren zu berücksichtigen», heisst es in der Erhebung. Erstmals wurde für das Jahr 2022 zudem der Ansatz der Klimaausrichtung aufgenommen, der auf die Minderung des CO2-Fussabdrucks eines

Portfolios respektive seiner Komponenten fokussiert. Der Ansatz erreicht bereits ein Volumen von 375 Milliarden Franken oder 23 Prozent des gesam-

ten Anlagevermögens mit Nachhaltigkeitsbezug in der Schweiz. 85 Prozent des Gesamtvolumens, sprich 1380 Milliarden Franken, erfüllen dabei die Definition der Selbstregulierung der Asset Management Association Switzerland. Diese verlangt, dass Anlagen über die reine Anwendung von Ausschlusskriterien oder die alleinige ESG-Integration hinausgehen. Nach wie vor haben diese beiden nachhaltigen Anlageansätze allerdings die grösste Verbreitung. Ausschlüsse werden in 84 Prozent der Fälle oder auf ein Marktvolumen von 1348 Milliarden Franken angewandt (1438 Milliarden Franken 2021), ESGIntegration kommt bei 64 Prozent der Volumina respektive 1034 Milliarden Franken (1330 Milliarden Franken 2021) zum Einsatz, auch wenn meist in Kombination mit anderen Ansätzen.

gilt, um die Nachhaltigkeit von Anlagen zu gewährleisten. Alleinverbindliche Grundlage für den Erwerb von Anlageprodukten bilden deren Prospekte/Vertragsdokumente. Für diese wenden Sie sich bitte an die Swisscanto Fondsleitung AG, Bahnhofstrasse 9,

«Die Rahmenbedingungen für nachhaltige Anlagen waren 2022 besonders anspruchsvoll.»

Sabine Döbeli, CEO Swiss Sustainable Finance

Jahrelang flossen Milliarden in Immobilienanlagen. Die Zinswende verlangsamt den Geldstrom nun spürbar. Immobilieninvestorinnen und -investoren schauen nun genauer hin – insbesondere hinsichtlich Rendite und Klimaverträglichkeit.

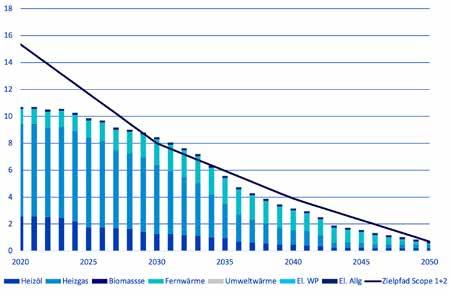

Festlegung des Reduktionsziels bekannte sich das Asset-Management der Zürcher Kantonalbank im Frühjahr 2020 zur Umsetzung des Pariser Klimaabkommens in all seinen aktiv gemanagten Anlageprodukten. Für die direkten Immobilienanlagen wird in Anlehnung an die Schweizer Klimastrategie ein Netto-Null-Ziel in bis 2050 angestrebt.

Absenkpfad als

Steuerungstool

STEPHAN LÜTHI

Jahrelang gab es aufgrund der Negativzinsen kaum Alternativen zu Immobilien. Die Zinswende rückt nun auch Anleihen wieder in den Fokus. Dies zu einem Zeitpunkt, zu dem die Immobilienquoten bei vielen institutionellen Schweizer Anlegerinnen und Anlegern, namentlich Pensionskassen, auf einem Höhepunkt liegen. Das zeigt die aktuelle Schweizer Pensionskassenstudie von Swisscanto: Die durchschnittliche Immobilienquote kletterte von 18,9 im Jahr 2013 auf 24,1 Prozent im Jahr 2022.

Zeitgleich erhöht die Zinswende die Finanzierungskosten für Immobilienanlegerinnen und -anleger. Die Folgen: Kotierte Immobilienfonds und Immobilienaktien verzeichneten 2022 signifikante Preisabschläge. Die Zuflüsse aus Kapitalerhöhungen verlangsamen sich seit vergangenem Sommer markant. Die neue Situation ist auch auf dem direkten Transaktionsmarkt für Renditeliegenschaften spürbar. Das Angebot an attraktiven Ankaufsmöglichkeiten nimmt zu und die Ankaufsrenditen sind tendenziell angestiegen.

Zinswende macht nachhaltige Renditeliegenschaften sichtbar

Basierend auf dieser veränderten Ausgangslage stellt sich die Frage, ob nun auch das langfristige Klimaziel des Bundes bedroht ist. Demnach müssen die Treibhausgasemissionen hierzulande bis 2050 Netto-Null betragen. Der Treibhausgasanteil Schweizer Immobi-

lien beträgt gut 25 Prozent. Er liegt damit hinter dem grössten Emittenten, dem Verkehr, mit fast 31 Prozent. Fest steht: Energetische Sanierungen sind kostspielig. Sitzt das Geld nicht mehr so locker, könnte auch das Klimaziel des Bundes bedroht sein.

Doch höhere Zinsen müssen dem Klimaziel nicht abträglich sein. Vielmehr hebt das aktuell höhere Zinsniveau ein zuvor verborgenes Element hervor. Bis vergangenem Sommer divergierten die Preise zwischen nachhaltigen und nicht nachhaltigen Immobilien aufgrund des ausgeprägten Verkäufermarkts kaum. Nun spiegeln sich die unterschiedlichen Zahlungsbereitschaften in den Transaktionspreisen.

Die Käuferschaft kann wieder opportunistischer auf Objekte bieten und ihre Nachhaltigkeitspräferenzen umsetzen. Die bessere Wertstabilität nachhaltiger Gebäude wird zunehmend sichtbar. Die knapperen Mittel führen somit dazu, dass Energieträgerwechsel und energetische Sanierung die Immobilienwerte nachhaltig stützen. Hinzu kommt: Mit nachhaltiger Energie betriebene Gebäude reduzieren Betriebskosten für Eigentümer- und Mieterschaft. Das erleichtert die Vermietbarkeit. Die ökologische Fitnesskur für Immobilienportfolios bleibt daher ein zentraler nachhaltiger Erfolgsfaktor.

Der Einfluss Schweizer Pensionskassen

Schweizer Pensionskassen zählen hierzulande zu den grössten Immobilien-

Was Nachhaltigkeit für uns bedeutet? Häuser so lange wie möglich nutzen, aber so früh wie nötig erneuern. Sonst werden die Mieten teurer und teurer. Genau das passiert derzeit in Zürich. Und Menschen, die auf eine erschwingliche Wohnung oder eine bezahlbare Gewerbefläche angewiesen sind, finden keine. Dagegen treten wir an.

besitzerinnen. Sie schultern damit eine ökologische Verantwortung hinsichtlich der Treibhausgasemissionen. Derer sind sich Pensionskassen zunehmend bewusst.

Rund 37 Prozent der in der Schweizer Pensionskassenstudie von Swisscanto befragten Vorsorgeinstitute haben Kriterien für Umwelt, Soziales und Unternehmensführung (ESG) in ihren Anlagereglementen verankert. Zum Vergleich: 2015 waren es bloss acht Prozent. Aufgrund der besseren Werthaltigkeit nachhaltiger Gebäude und gesetzlichen Vorgaben dürfte die ökologische Transformation des Gebäudeparks anhalten. Vor diesem Hintergrund fordern Investorinnen und Investoren von Asset-Managern eine klare Nachhaltigkeitsstrategie.

Systematisches Messen als Grundlage Verlässliche Daten zum aktuellen Energieverbrauch und Treibhausgasemissionen der Liegenschaften sind der Schlüssel für eine effektive CO2-Reduktionsstrategie. Das Asset-Management der Zürcher Kantonalbank hat in den vergangenen Jahren ein Energie- und CO2-Monitoring für die Liegenschaften und Portfolios aufgebaut. Die Flächen-, Energie- und Verbrauchsdaten werden systematisch manuell oder automatisiert gemessen, in einem Energiemanagementsystem erfasst und pro Immobilienportfolio aggregiert ausgewiesen. Eine unabhängige Drittpartei validiert die Datenqualität. Bei der

Das zentrale Steuerungs- und Reportingtool zur Umsetzung des Netto-NullZiels bilden CO2-Absenkpfade für die einzelnen Immobilienanlageprodukte. Die Absenkpfade basieren in einem ersten Schritt auf einer ökonomischen und ökologischen Beurteilung aller Bestandsobjekte. Jede Immobilie hat einen eigenen Lebenszyklus und Eigenheiten, die in die Analyse einfliessen. Gestellt werden unter anderem Fragen nach optimalen Energieträgern, dem Solarstrompotenzial oder dem Sanierungszyklus.

Die Antworten auf diese Fragen konkretisieren sich in objektspezifische Instandsetzungsmassnahmen. In einem zweiten Schritt werden die einzelnen Massnahmen auf Portfolioebene aggregiert und zeitlich optimiert. Das Ziel der Optimierung ist eine portfolioweite Glättung der jährlich erforderlichen finanziellen und personellen Ressourcen. Zugleich können dadurch

mögliche zukünftige technologische Fortschritte in der Planung berücksichtigt werden.

Konkret werden Energieträgerwechsel und Sanierungen bei älteren Liegenschaften mit hohen Treibhausgasemissionen an attraktiven Lagen grundsätzlich vorgezogen, da sich solche Investitionen aus ökologischer und ökonomischer Sicht rascher lohnen. Nach hinten priorisiert werden hingegen Liegenschaften, wenn etwa für den Standort kein Anschluss ans Fernwärmenetz besteht, doch zukünftig ein solcher geplant ist.

In den drei von der Zürcher Kantonalbank betreuten Swisscanto-Immobilienprodukten konnten die jährlichen Treibhausgasemissionen zwischen 2016 und 2021 bereits um rund 3 200 Tonnen beziehungsweise elf Prozent gesenkt werden. Die durchschnittliche Emissionsintensität reduzierte sich über den Zeitraum sogar um über 14 Prozent, von 13 auf 11,1 Kilogramm CO2 pro Quadratmeter.

Der Trend in der Asset-ManagementBranche geht klar in Richtung CO2-Absenkpfade. Der entscheidende Punkt dabei ist, eine zeitgerechte Einhaltung des Pariser Klimaabkommens zu gewährleisten und gleichzeitig den Renditeerwartungen der Anlegerinnen und Anleger gerecht zu werden.

Stephan Lüthi, Head Real Estate im AssetManagement, Zürcher Kantonalbank

Absenkpfad der Swisscanto-Anlagestiftung Immobilien Responsible Schweiz Emissionsintensität in kg C0 ² e/m²

Die Stiftung PWG erwirbt Liegenschaften und vermietet sie preisgünstig an eine breite Zielgruppe. Bei der Vermietung achten wir auf eine Mindestbelegung, die Dringlichkeit und die finanziellen Verhältnisse. Doch die Nachfrage nach unseren günstigen Wohnungen übersteigt das Angebot bei Weitem. Deshalb suchen wir laufend käufliche Liegenschaften in der Stadt Zürich.

«Menschen, die darauf angewiesen sind, finden keine erschwingliche Wohnung. Dagegen treten wir an.»

Die ansässige Mieterschaft kann nach dem Erwerb der Liegenschaft durch die Stiftung PWG zu den gleichen Mieten bleiben. Unsere Mieten sind im Durchschnitt einen Drittel günstiger als der Markt und langfristig gesichert. Denn ein umsichtiges Vorgehen erhält den Wert der Liegenschaften, die dauerhaft im Bestand der Stiftung PWG verbleiben.

Stiftung PWG zur Erhaltung von preisgünstigen Wohn- und Gewerberäumen der Stadt Zürich pwg.ch

In der Schweiz gibt es mehrere Investment-Apps mit Nachhaltigkeitsfokus, die untereinander aber kaum vergleichbar sind – und mit der eigenen Nachhaltigkeit kämpfen.

WERNER GRUNDLEHNER

Der westliche Mensch beschäftigt sich gefühlt die Hälfte seiner Wachzeit mit dem Handy. Folgerichtig bieten deshalb Asset-Manager nachhaltiges Anlegen auch als App an. Doch zu einem schnellen Siegeszug werden die digitalen Smartphone-Helfer nicht ansetzen, dafür ist die Ausgangslage zu vertrackt. Die Definition, was nachhaltige Anlagen ausmacht, ist umstritten. «Wir haben das Problem, dass Nachhaltigkeit nicht klar definiert ist und die verschiedenen Nachhaltigkeits- respektive ESGAnsätze unterschiedliche Messansätze und Fokusthemen haben», sagt Professor Andreas Dietrich vom Institut für Finanzdienstleistungen Zug (IFZ). Selbst für eine sachverständige Person sei es kaum nachvollziehbar, worin die Unterschiede liegen. «Es wäre wünschenswert, dass die Transparenz und die Messlogik klarer und einfach verständlich definiert werden», fügt er an. Nachhaltige Anlagen werden oft anhand dreier Werte gemessen: Umwelt (Environment), Soziales (Social) und Geschäftsführung (Governance) – die sogenannten ESG-Kriterien. Man könnte auch darüber streiten, was eine App ausmacht. Dietrich meint dazu: «Benutzt man das Mobile-Banking einer traditionellen Bank über das Smartphone, könnte man das auch als App bezeichnen». Das IFZ hat für Studien zu Banking-Apps definiert, dass diese von einem Anbieter «ohne Filialnetz» betrieben werden. Auch Banken haben mit CSX (Credit Suisse), Yuh (Swissquote und Postfinance) und Zak (Bank Cler) eigene Apps lanciert. Damit können auch nachhaltige Investments ge-

tätigt werden – es ist aber nicht die Kernkompetenz. «Wir bieten unsere Anlagelösung sowohl mit einem globalen als auch mit einem nachhaltigen Anlageuniversum an – bei uns entscheidet der Kunde», sagt der Sprecher vom digitalen Asset-Manager True Wealth.

Es gibt Apps, die sich auf nachhaltige Investments beschränken. Im Jahr 2022 lancierte etwa die Liechtensteinische Landesbank (LLB) die wiLLBe-App.

Ab 2000 Franken können die Anwender Anlagen im Rahmen der Nachhaltigkeitsziele der UNO tätigen. Der persönliche Fokus kann auf bis zu sieben

Themen gesetzt werden: sauberes Wasser, Klima- und Umweltschutz, saubere Energie, nachhaltiges Leben und Arbeiten, nachhaltige Ressourcennutzung, Gesundheit und Medizin sowie Bildung und Chancengleichheit. Diese Themenwelten richten sich aus an den 17 UN-Zielen für nachhaltige Entwicklung (Sustainable Development Goals, SDG).

Die «dienstältesten» ESG-Apps dürften Selma und Inyova sein. Die App von Selma erstellt für die User individualisierte Investmentpläne. Die Anwendung empfiehlt die optimale Anlagesumme sowie -strategie. Portfolios werden mit Hilfe von kotierten Indexfonds (ETF) zusammengestellt, um nach Angaben der Selma-Sprecherin «die bestmögliche Streuung zu erreichen». Selma nutzt dazu schwergewichtig die Indizes aus der Gruppe MSCI Socially Responsible Investing (SRI). Diese umfassen die besten 25 Prozent der Unternehmen in je-

Nachhaltige Investment-Apps im Vergleich

dem Sektor auf Basis ihrer ESG-Ratings. Ein Alleinstellungsmerkmal ist, dass Selma kostenlosen Zugang zu Finanzexperten bietet, die den Kundinnen und Kunden bei komplexen Anlagefragen per Telefon, Videocall oder E-Mail helfen. Vor kurzem hat der Anbieter die Funktion «automatisierte Beratung» lanciert. Hier werden individuelle Tipps zur Verbesserung der Vermögensstruktur der Kunden geteilt. Bei Inyova können Investoren aus 24 verschiedenen Impact-Themen wählen. Aufgrund der Auswahl erstellt die App ein Portfolio mit 30 bis 40 Einzelaktien wie auch aus Green Bonds. Das Unternehmen arbeitet mit Datenanbietern zusammen und nutzt auch zahlreiche Drittquellen. «Unser internes ImpactTeam recherchiert zudem noch selbst zu Unternehmen», sagt der Inyova-Sprecher. Anhand dieser Quellen stellt die Personal Impact Engine (PIE) ein Portfolio zusammen. Ein Algorithmus stellt sicher, dass alle Portfolios diversifiziert, risikooptimiert und auf langfristigen finanziellen Ertrag ausgerichtet sind. Der Sprecher bezeichnet die Anwendung als «Impact Investing App». Damit will man sich von «nicht wirkungsgenerierenden Geldanlagen» unterscheiden.

Im laufenden Jahr ist mit Radicant eine weitere nachhaltige App in den Markt eingetreten. Die Tochter der Basellandschaftlichen Kantonalbank will mit der App eine digitalaffine Mittelschicht ansprechen. Dafür hat das Startup ein komplett neues Bankensystem programmiert, denn viele Banken seien operativ zu teuer, hätten aber trotzdem zu wenig Kontakt mit den Kunden, um deren Bedürfnisse zu kennen. Radicant verfügt über ein eigens entwickel-

tes Nachhaltigkeitsbeurteilungssystem. Jeder Einkauf mit der Debitkarte oder Twint fliesst in eine CO2-Bewertung ein. Die Kunden erhalten aber ein unvollständiges Bild – ausser sie bezahlen nur noch mit Radicant.

Apps nur leicht

günstiger

Die nachhaltigen Investment-Apps sind aufgrund ihrer Auswahlkriterien kaum zu vergleichen. Damit ist auch eine Auswahl auf Basis der Gebühren nicht sinnvoll. Investments über Apps sind im Schnitt rund 20 Basispunkte günstiger. Es hat sich aber schon oft gezeigt, dass der Schweizer Bankkunde wenig preissensitiv ist, um für diesen «Rabatt» den Anbieter zu wechseln. Das IFZ hat in einer Umfrage festgestellt, dass die Befragten gegenüber Investment-Apps offen sind, es aber bevorzugen würden, wenn diese von ihrer Hausbank kommen und nicht von einem Anbieter, den sie kaum kennen. Zudem dürfe mittelfristig «nachhaltig» kein Differenzierungsmerkmal mehr sein, da sich alle Investmentlösungen in diese Richtung entwickeln.

Für Tonia Zimmermann, Gründerin von UMushroom müssen die persönlichen Werte der Anlegerinnen und Anleger noch stärker in die Auswahl einfliessen. Auf der UMushroom-App kann man sich über Anlagethemen informieren und Anlagen auswähen – aber nicht investieren. «Natürlich ist auch ESG ein Thema», sagt Zimmermann. Ihr Unternehmen orientiert sich dabei an Art. 8 und 9 der EU-Regulierung. Auf der App tauscht sich die Community auch aus und findet zusätzlich Informationen und Re-

search. «UMushroom ist Tripadvisor und Spotify für Investoren – der Einzelne erfährt, was die Masse von professionellen und privaten Anlegern gut findet.» Die beiden Gründerinnen blicken auf lange Karrieren im klassischen Banking zurück. «Dort haben wir gesehen, die Kunden würden gerne mehr anlegen und handeln. Die Banken haben aber zu wenig Ressourcen, um auf die Kundenanliegen einzugehen», so Zimmermann. Während die eingangs erwähnten Apps die digitale Vermögensverwaltung ausführen, bietet UMushroom eine digitale Alternative zur Anlageberatung an.

Wichtig dürfte für Anleger wohl auch sein, ob die App-Anbieter selbst nachhaltig sind, sprich überleben werden. Sie haben die kritische Grösse und die Gewinnschwelle noch nicht erreicht. Derzeit gibt es Apps, die nur einen Use Case anbieten, also Anlage, Zahlungen, Hypotheken oder Krypto. Langfristig dürften sich Apps durchsetzen, die Zugang zu einem breiten Angebot an Dienstleistungen bieten. Dietrich geht davon aus, dass in der Schweiz neben internationalen Playern, wie Revolut, wohl nicht mehr als drei Schweizer Lösungen überleben werden. Oft werden Startups von einer etablierten Bank übernommen. «UBS wird aber keine Investment-App kaufen», sagt Andreas Dietrich. Bei kleinen und mittelgrossen Banken könnte das anders aussehen. Bei True Wealth hat man das bereits gesehen. Der Robo Advisor ging mit der Basellandschaftlichen Kantonalbank eine strategische Partnerschaft ein. Erstaunlicherweise hat aber die BLKB nun auch die nachhaltige Investment-App Radicant ins Leben gerufen.

zuzüglich Kosten der Drittanbieter 0% für 3a-Lösung 0,25% bis 0,50% für «normale» Anlagen. Verwaltungsgebühr und externe Produktionskosten (TER) im Schnitt 0,15%

Aktien und Green Bonds ETF Fonds und Tracker-Zertifikate Aktien, Fonds und ETF ETF und Indexfonds

Die Frage, ob wir eine nachhaltigere und resilientere Wirtschaft brauchen, stellt sich nicht.

Die einzige Frage ist, wie schnell wir dieses Ziel erreichen. Ansätze des Transformationsprozesses sind bereits erkennbar und bieten jetzt schon Chancen für Anleger. Doch dies ist erst der Anfang.

Nachhaltige Energie aus Biogas: Anleger verfügen über einen entscheidenden Hebel, um in der Welt der börsennotierten Unternehmen Veränderungen herbeizuführen.

LAURENT RAMSEY

Schon vor 20 Jahren, als wir unsere ersten Themenanlagen lanciert haben, war erkennbar, dass verantwortungsvolles Handeln als Unternehmen auch wirtschaftlichen Erfolg bringt. Inzwischen stehen wir an der Schwelle zu einer grundlegenden Transformation, vergleichbar mit der industriellen Revolution. Damals hoben Innovationen wie die Dampf- und die Baumwollentkörnungsmaschine die gesamte Wirtschaft aus den Angeln. Heute ist es ähnlich, und innovative Lösungen, die zur Dekarbonisierung der Weltwirtschaft beitragen, haben das Spektrum an Anlagechancen enorm erweitert.

Doch der Weg hin zu einer klimaneutralen Welt führt nicht allein über Innovationen. Auch die Neuausrichtung von Unternehmen bietet Chancen für Investoren. Wie diese Unternehmen die Anpassung in den Bereichen Umwelt, Soziales und Governance (ESG) bewältigen, wird über ihre Marktbewertung entscheiden. In jedem Wirtschaftssektor wird es dabei zwangsläufig Gewinner und Verlierer geben. Als Anleger ist es unsere Aufgabe, hier die Spreu vom Weizen zu trennen und das Anlagekapital entsprechend aufzuteilen.

Wie immer spielt Diversifizierung dabei eine Schlüsselrolle. Diversifizierungsmöglichkeiten bestehen in diesem Bereich mittlerweile über alle Regionen und Anlageklassen hinweg, von Venture-Capital- und PrivateEquity-Startups bis hin zu Immobilien und von börsennotierten Aktien bis hin zu Anleihen mit nachhaltigkeitsorientierten Zusatzklauseln.

Dabei ist die Auswahl keineswegs auf die Industrieländer beschränkt. So sind die Schwellenländer weltweit führend in der Emission nachhaltiger Anleihen. Manche Länder, wie zum Beispiel Chile, haben seit 2020 keine klas-

sischen Hartwährungsanleihen mehr emittiert und sich stattdessen ganz auf Anleihen mit einem Nachhaltigkeitsgütesiegel konzentriert. Auf solche Anleihen mit einem grünen, sozialen oder nachhaltigkeitsbezogenen Label entfiel 2021 ein Fünftel der von Schwellenländern begebenen Neuemissionen.

Verstärkte Einflussnahme

Anleger tragen nicht nur durch ihre Kapitalallokation dazu bei, dass sich die Welt zum Besseren verändert. Sie tun dies auch durch aktive Einflussnahme mit der Ausübung von Stimmrechtsvollmachten und im direkten Dialog mit Unternehmensführungen, um den Übergang voranzutreiben.

Damit steigt potenziell auch der Wert ihrer Investments. Anleger nehmen diese Rolle zunehmend ernst.

So haben sie an den Anleihemärkten in den letzten Jahren ihre Einflussnahme verstärkt, obwohl sie als Gläubiger keine Stimmrechte besitzen. Untersuchungen haben gezeigt, dass sich mit Dialog mehr erreichen lässt als durch Ausschlusskriterien. Dies gilt nicht nur mit Blick auf Managemententscheidungen, sondern auch, wenn es darum geht, höhere Renditen zu erzielen. Auch für Anleger in börsennotierten Aktien ist dies der Königsweg, um Transformationsprämien in einer Grössenordnung wie bei Private-Equity-Investments zu erzielen und sich damit eine zusätzliche AlphaQuelle zu erschliessen. Besonders viel bewegen lässt sich, wenn Anleger dabei an einem Strang ziehen. So steigt die Wahrscheinlichkeit, dass die gewünschten Ergebnisse auch erreicht werden. Anleger verfügen also über einen entscheidenden Hebel, um in der Welt der börsennotierten Unternehmen Veränderungen herbeizuführen. Und wenn solche Allianzen auch Akteure ausserhalb der Finanzbranche einschliessen,

Uns muss bewusst werden, dass wir alle in einem Boot sitzen, wenn wir eine Chance haben wollen, einen sicheren Hafen zu erreichen.

sind sie umso schlagkräftiger. Die vielleicht bekannteste Initiative, Climate Action 100+, ist ein Bündnis von Investoren, das Druck auf die grössten Treibhausgasemittenten ausüben will, ihre Geschäftstätigkeit an den Pariser Klimazielen auszurichten. Nach sechs Jahren hat Climate Action 100+ einige durchschlagende Erfolge erzielt. Ähnliche Initiativen wurden mittlerweile in den Bereichen Wasser und Natur ins Leben gerufen oder sind in Planung. Gemeinsam lässt sich nachweislich mehr bewegen.

Zusammenschlüsse dieser Art gibt es auch abseits der Finanzmärkte. Entsprechende Initiativen haben es sich zum Ziel gesetzt, Einfluss auf Politik, regulatorische Rahmenbedingungen und Forschung zu nehmen, um den Übergang zu nachhaltigeren Wirtschaftsformen zu beschleunigen. Initiativen wie die Konferenz Building Bridges, die hier in der Schweiz ihren Ursprung hat, wollen Akteure aus der Privatwirtschaft und dem öffentlichen Sektor zusammenbringen, um Nachhaltigkeit in der Finanzwelt stärker zu verankern. Darüber hinaus gibt es auch noch andere Initiativen wie das Forschungsprogramm MISTRA Finance to Revive Biodiversity, das es sich zur Aufgabe gemacht hat, Wissenschaft und Finanzwelt stärker zu verzahnen, um mit Forschungsergebnissen den Weg zu weisen, wie der Finanzsektor seinen Beitrag zu einer naturpositiven Wirtschaft leisten kann. Uns muss bewusst werden, dass wir alle in einem

Boot sitzen, wenn wir eine Chance haben wollen, einen sicheren Hafen zu erreichen.

Neue Risiken entstehen

Auch wenn jeder Wandel Chancen eröffnet, können daraus auch neue Risiken entstehen. In Kooperation mit dem Institute of International Finance haben wir potenzielle Übergangsrisiken untersucht. Eines davon ist das Verschuldungsrisiko, da wachsende Schulden den durch die Coronakrise bereits angespannten Staatshaushalt zusätzlich belasten. Ein weiteres ist die Inflation, denn stärkerer politischer Druck und strengere Klimagesetze treiben die Energiepreise in die Höhe. Schliesslich das Risiko von Vermögenspreisblasen, wenn zu viel Kapital in schlecht gemanagte Projekte fliesst. Doch auch wenn wir diese Risiken im Auge behalten und wachsam bleiben müssen – was im Übrigen auch mit Blick auf das bereits reale Greenwashing-Risiko gilt –, sollten wir uns dadurch nicht davon abhalten lassen, nach Chancen zu suchen und diese auch zu nutzen.

Mit ihrem Anlagekapital und ihren Einflussmöglichkeiten sind Asset-Owner und Vermögensverwalter in der Pflicht, den Übergang zu mehr Nachhaltigkeit und Resilienz in der Wirtschaft voranzutreiben. Wir müssen alle gemeinsam auf dasselbe Ziel hinarbeiten. Die Wirtschaft der Zukunft braucht intelligente, anreizbasierte regulatorische und politische Rahmenbedingungen, die an den Bedürfnissen der Zivilgesellschaft ausgerichtet sind. Nur mit neuen Allianzen lässt sich ein solcher Wandel herbeiführen. In Ansätzen ist dieser bereits erkennbar. Ich bin davon überzeugt, dass uns nur eine gleichermassen verantwortungsbewusste wie chancenorientierte Haltung mit Augenmass wirklich vorwärtsbringt.

In den nächsten drei Jahrzehnten wird die Elektrifizierung unserer Wirtschaft von 20 Prozent auf 70 Prozent steigen. Diese Transformation stellt für Anlegerinnen und Anleger eine neue industrielle Revolution dar, die unsere Energiesysteme umgestaltet, um Wachstum von Emissionen zu entkoppeln.

ANDREAS ARNI

Sinkende Kosten und enorme Effizienzsteigerungen führen zu wirtschaftlichen Wendepunkten, da saubere, erneuerbare Energietechnologien fossile Brennstoffe verdrängen. Die Grundlage für all diese Entwicklungen ist die Elektrifizierung. Die meisten Treibhausgasemissionen stammen aus fossilen Brennstoffen, die zur Erzeugung von Energie für Verkehr, Gebäude und Industrie verbrannt werden. Nur 20 Prozent unserer Energieversorgung decken wir heute durch Strom. Um die Ziele des Pariser Abkommens zu erreichen und die globale Erwärmung auf 1,5 Grad Celsius zu begrenzen, müssen wir die gesamte Wirtschaft bis 2050 zu 70 Prozent elektrifizieren. Dabei muss laut einer Analyse der internationalen Energieagentur (IEA) der weitaus grösste Teil des benötigten Stroms aus emissionsfreien erneuerbaren Energiequellen stammen. In diesem Prozess spielt nicht nur die Elektrifizierung der Energieversorgung eine Rolle, sondern auch der Energiebedarf in wichtigen Sektoren.

Dieser Wandel ist in vollem Gange. In den vergangenen zehn Jahren sank der Preis von Wind- und Solarenergie. Solarstrom ist inzwischen die kostengünstigste Energiequelle der Geschichte. Im Jahr 2022 überstiegen die

Chancen der Elektrifizierung in Zahlen

25 Billionen Dollar freizusetzende Investitionen

1 Billion Dollar weltweite Investitionen in kohlenstoffarme Energietechnologien im Jahr 2022

12 Billionen Dollar potenzielle weltweite Einsparungen pro Jahr durch die Umstellung auf erneuerbare Energien

weltweiten Investitionen in kohlenstoffarme Energietechnologie gemäss Bloomberg eine Billion Dollar. Es fliesst inzwischen mehr Kapital in erneuerbare Energien als in Öl und Gas.

Neue technische Wendepunkte, vom Kraftfahrzeug bis zum Mobiltelefon, folgen meist einem S-förmigen Muster: Am Anfang ist die Veränderung kaum wahrnehmbar. Wenn die Firmen jedoch zu investieren beginnen, fallen die Kosten, und die Akzeptanz nimmt rasch zu.

Nachfrage verursacht positiven Wirkungskreislauf

Die Verfügbarkeit von günstigem, sauberem Strom ist nur eine Seite der Elektrifizierungsgeschichte. Strom- und batteriebetriebene Technologien erreichen ihre eigenen Wendepunkte. Am deutlichsten zeigt sich dies auf unseren Strassen: Elektrofahrzeuge machen inzwischen 13 Prozent aller neu verkauften Autos aus, heisst es im aktuellen Whitepaper von Lombard Odier zur Elektrifizierung. Und in unseren Wohnhäusern decken laut der IEA elektrische Wärmepumpen bereits 10 Prozent des globalen Heizbedarfs.

Preiswerte erneuerbare Energien treiben die Stromnachfrage an, und die steigende Nachfrage treibt wiederum die Nutzung der erneuerbaren Energien an. Dieser positive Wirkungskreislauf dehnt sich auf weitere Bereiche aus. Die Schwerindustrie, zum Beispiel die Stahlproduktion, ist im Begriff, zukünftig als Alternative zu fossilen Brennstoffen «grünen Wasserstoff» einzusetzen; dieser Grundstoff wird durch Elektrolyse mit Hilfe von Strom aus erneuerbaren Quellen hergestellt. In der Schifffahrt bietet «grüner Ammoniak» eine kohlenstofffreie Alternative zu Schweröl. Im Schienenverkehr setzt sich die Umstellung von Diesel auf Strom weiter fort. Diese Energiewende ist komplex und verändert die bestehende Dynamik von Angebot und Nachfrage drastisch.

Daraus resultieren Chancen in unterschiedlichen, aber verwandten Sektoren. Da diese sektorübergreifende Realität noch nicht in das konventionelle Wissen eingegangen ist, entsteht «grünes Alpha». Diese Quelle potenzieller Outperformance ist mit der ökologischen Wende verbunden, vom Markt aber noch nicht eingepreist.

Investieren im grossen Massstab

140 Millionen Kilometer neue Kabel 30-facher Ausbau der Batterienetzspeicherung

225 Milliarden Quadratmeter Gebäudefläche zu renovieren oder umzubauen

Die Elektrifizierung unserer Wirtschaft erfordert einen Infrastrukturausbau im grossen Massstab. Lombard Odier geht davon aus, dass allein in diesem Jahrzehnt 25 Billionen Dollar investiert werden. Das schafft beispiellose Chancen für Anlegerinnen und Anleger. Wir erleben eine Transformation in der Grössenordnung der industriellen Revolution, jedoch im Tempo der digitalen Revolution.

Unerwartete Wertschöpfung für Anlegerinnen und Anleger

Der Sektor der Gebäudesanierung wird laut einer Prognose von Lombard Odier seinen Wert mehr als verdreifachen und bis 2030 auf 3,3 Billionen Dollar anwachsen, wenn viele Wohnhäuser und Büros weltweit energetisch saniert werden.

Eine intelligente Netzinfrastruktur der Zukunft könnte auf Mikronetzen

basieren: Verbraucher handeln in einem Peer-to-Peer-System mit Strom.

Der Business Case für Immobilien wird sich ändern, wenn die Eigentümer das Ertragspotenzial von Solaranlagen auf ihren Dach- oder Grundstücksflächen erkennen.

Die Suche nach «grünem Alpha»

Für Anlegerinnen und Anleger besteht das Ziel darin, nach «grünem Alpha» zu suchen: Es gilt, die Unternehmen zu finden, die diese Transformation antreiben und von ihr profitieren. Durch sorgfältigen Kapitaleinsatz können Anleger zum enormen Ausbau der Elektrifizierungsinfrastruktur beitragen. Gleichzeitig sichern sie ihre Portfolios gegen das Klimarisiko ab.

Lombard Odier verfügt über ein Team von über 50 Experten aus Wissenschaft und der nachhaltigen Finanzwirtschaft. Zudem arbeiten das Finanzinstitut mit führenden Persönlichkeiten der Hochschulbildung und des Systemwandels zusammen. Wir sind fest davon überzeugt, dass nachhaltige Investitionen unverzichtbar sind, um Vermögen langfristig zu schützen und zu mehren – nicht zuletzt, weil wir glauben, dass die Nachhaltigkeitsrevolution 95 Prozent unseres Anlageuniversums verändern wird.

Investoren sollten sich die Frage stellen, wie Politik, Innovation und veränderte Verbraucherpräferenzen die einzelnen Sektoren und ihren langfristigen Kapitaleinsatz verändern.

Die Elektrifizierung bildet das Fundament der Wirtschaft von morgen. Anlegerinnen und Anleger von heute haben die einmalige Chance, diese neue Wirtschaft mitzugestalten.

Dr. Andreas Arni, Leiter des Deutschschweizer Marktes und der Zürcher Niederlassung, Lombard Odier

Seit 1989 in der Limmatstadt niedergelassen, bietet Lombard Odier in Zürich heute die gesamte Dienstleistungspalette der 225-jährigen Privatbank an. Über 140 Mitarbeitende betreuen unter der Leitung von Andreas Arni am Finanzplatz Zürich Kundinnen und Kunden aus dem Schweizer Markt sowie internationaler Provenienz und garantieren einen hohen Standard der Dienstleistungen in der Vermögensverwaltung. Neben dem Fokus auf gerade bei Stiftungen und Institutionen beliebten nachhaltigen Investitionsmöglichkeiten – wie «Global Carbon Opportunity Strategy» und «Future Electrification Strategy» – offeriert Lombard Odier auch die Verwaltung von Private Assets, also nicht börsennotierten Anlagen. Mit seinem Beratungsansatz vereint das Traditionshaus Innovation, Expertise und Qualität – massgeschneidert und gemäss ökologisch nachhaltigen Prinzipien.

Elektrifizierung der Wirtschaft Lombard Odier

Aus den Augen, aus dem Sinn. Noch immer lösen viele Erdenbürger das Abfallproblem damit, dass sie den Dreck einfach unter den Teppich kehren, irgendwo deponieren, verlochen oder versenken. Für die Entsorgungsbranche müsste also viel Potenzial vorhanden sein.

Die Fakten sind bekannt: Weltweit entstehen täglich immer noch riesige Abfallmengen aus Haushalten, Gewerbe und Industrie. Sie bedrohen nicht nur die Gesundheit der Menschen, sondern sind auch eine grosse Belastung für die Umwelt, das Klima und zunehmend auch die Weltmeere.

Zum Glück wächst auch die Einsicht, dass das bedenkenlose Wegwerfen von jedem und allem keine Lösung sein kann. Eine fachgerechte Entsorgung von Abfällen, konsequentes Recycling und strengere Regulierungen haben in den letzten Jahren einen immer grösseren Stellenwert bekommen und

auch der Abfallbranche Rückenwind verliehen. Laut Untersuchungen des Weltwirtschaftsforums (WEF) zählt sie derzeit zu einer der zukunftssichersten Branchen überhaupt. Denn das Thema Abfallentsorgung werde die Menschheit auch noch in ferner Zukunft beschäftigen, so das WEF.

Verdienen mit Abfallbeseitigung und Recycling

Ein Blick auf Unternehmen, die sich massgeblich mit dem Thema Abfallentsorgung und Recycling beschäftigen, könnte sich somit auch aus Anlegersicht lohnen. Mit dem Sammeln, Behandeln und Beseitigen oder Recyceln von die-

sen Abfällen müsste sich nämlich eine Menge Geld verdienen lassen, steigen die Abfallberge doch weiterhin an. «Das Wachstum dieses Sektors ist tatsächlich erheblich», erklärt UBS in einem Research-Papier: «Wir erwarten, dass sich der Branchenumsatz zwischen 2017 und 2025 verdoppeln wird.»

Im weltweiten Entsorgungsgeschäft dominieren US- und kanadische Firmen. Branchenleaderin ist aber die französische Veolia mit einem Umsatz von knapp 43 Milliarden Euro. In den Top Ten ist auch die deutsche Remondis vertreten. Zu den zehn Branchengrössten zählen sodann die US-Firmen Waste Management, Republic Services, Clean Harbors, Stericycle (spezialisiert auf me-

dizinische Abfälle) und Covanta sowie die kanadische Waste Connections, die australische Cleanaway und die britische Renewi.

Der Global Waste Management Index

Eine Möglichkeit, um gezielt in eine Vielzahl an Firmen aus dem Bereich der Abfallwirtschaft zu investieren, bieten Anlagefonds oder Index-Zertifikate.

So etwa der «SGI Global Waste Management Index». Er bildet die Wertentwicklung von Unternehmen ab, die einen erheblichen Anteil ihrer Aktivitäten der Sammlung, dem Transport, der Verarbeitung und dem Recycling

Aktive Privatanleger können bei der Transformation der Wirtschaft in Richtung Nachhaltigkeit eine wichtige Rolle spielen. Dabei gilt es, drei Punkte zu beachten.

Die Finanzindustrie hat verstanden. Immer mehr Vermögensverwalter legen bei ihren Anlageprodukten Wert darauf, dass die investierten Unternehmen nicht nur eine solide finanzielle Leistung erbringen, sondern auch nachhaltige und sozialverantwortliche Praktiken an den Tag legen.

Daher ist die Luzerner Kantonalbank (LUKB) beispielsweise – wie andere Schweizer Banken auch – Mitglied von Climate Action 100+. Die internationale Vereinigung von über 700 Investoren verwaltet kumuliert Kundengelder in der Höhe von rund 68 Billionen Dollar und steht im permanenten Dialog mit 170 grossen Unternehmen. Diskutiert wird über die nötigen Schritte gegen die globale Erwärmung.

Parallel dazu verarbeiten Finanzinstitute wie die LUKB Informationen über das Verhalten von Unternehmen. Dabei werden die Daten gewichtet, ausgewertet und zu Einschätzungen verdichtet.

Datengrundlage für eigene Nachhaltigkeitsüberlegungen

Lange kamen diese Reportings nur intern zum Einsatz. Doch immer mehr Vermögensverwalter stellen sie nun auch ihren Kunden zur Verfügung. Die aktiven Privatanleger erhalten so eine Datengrundlage für eigene Nachhaltigkeitsüberlegungen. Aus Kundensicht gilt es, drei Punkte zu beachten.

• Definition der Nachhaltigkeit: Die eine richtige Definition der sozialen und ökologischen Nachhaltigkeit gibt es nicht. Um Enttäuschungen vorzubeugen, ist es wichtig, dass die Kundinnen und Kunden sich mit dem Nachhaltigkeitsprofil ihres Vermögensver-

walters vertraut machen. Mit Blick auf dessen eigene Anlageprodukte stellt sich zum Beispiel die Frage, wie konsequent er seine Stimmrechte im Sinne der Nachhaltigkeit ausübt.

• Gewichtung der Faktoren: Jede Nachhaltigkeitseinstufung beruht auf einer Aggregation von Einzelfaktoren. Sie sollten für die Kundinnen und Kunden transparent und nachvollziehbar sein. Die LUKB zum Beispiel verwendet klassische ESG-Ratings, wie sie von Agenturen zur Verfügung gestellt werden. Sie bewertet ausserdem das Geschäftsverhalten unter Gesichtspunkten wie Beachtung der Menschenrechte und der Grundsätze der Corporate Governance. Weiter beurteilt sie die Chancen und Risiken des Klimawandels sowie den Beitrag der Produkte und Dienstleistungen eines Unternehmens zu einer nachhaltigeren Gesellschaft. Und schliesslich hat die LUKB ein umfassendes Set von Ausschlusskriterien definiert. Unternehmen, die keine nachhaltige Entwicklung verfolgen, werden als «ungenügend» eingestuft.

• Reporting:

Mit einer Gesamtnote bei der Nachhaltigkeitseinstufung ist dem aktiven Privatanleger nur wenig gedient. Die LUKB erstellt deshalb für jeden Einzeltitel in ihrem Anlageuniversum ein Factsheet, auf dem die fünf genannten Faktoren mit den zu Grunde liegenden Basiswerten einzeln aufgeführt sind.

Nachhaltigkeitseinstufungen bilden die ökologischen und sozialen Aspekte des wirtschaftlichen Handelns ab. Sie erlauben dem aktiven Anleger eine vertiefte Abwägung von Chancen und Risiken und geben ihm die Möglichkeit, seine Investitionsentscheide mit persönlichen Wertvorstellungen zu unterlegen.

oder der Entsorgung von Abfällen widmen. Die Branchenleaderin Veolia wird von den meisten Analysten positiv bewertet. Sie empfehlen die Aktie häufig zum Kauf. Aus Nachhaltigkeitssicht wird das ESG-Management als stark eingestuft. Bei «Moody’s ESG Solutions» erreichte Veolia im Jahr 2022 einen ESGScore von 71/100 und belegte damit den ersten Platz im Abfall- und Wasserversorgungssektor in Europa. Rico Travella, Geschäftsleitungsmitglied der Alternativen Bank Schweiz (ABS), findet auf Recyclingsysteme spezialisierte Unternehmen aus Nachhaltigkeits- und aus Anlagesicht spannend: Er nennt insbesondere die norwegische Tomra (Rückgewinnungs- und

Die LUKB klärt bei ihren Kundinnen und Kunden die Präferenzen ab, lässt diese anschliessend in den Vermögensberatungsprozess einfliessen und bettet sie in eine finanzielle Gesamtbetrachtung ein. Das Ziel ist die Umsetzung einer nachhaltig erfolgreichen Anlagestrategie.

Unternehmen, die keine nachhaltige Entwicklung verfolgen, werden als «ungenügend» eingestuft.

Recyclingsysteme für Getränkehersteller), Schnitzer Steal (Metallrecycling) und Asahi Holdings Inc. (Edelmetallrecycling). Bei diesen Unternehmen stehe das Produkte-Recycling im Zentrum. Je nach Branche lohne es sich aber auch, auf den Prozess und die Bedeutung von Recycling innerhalb dieses Prozesses zu schauen. Bei der in der Branche oft genannten und immer wieder kritisierten Glencore mache das Recyclinggeschäft einen vernachlässigbar kleinen Anteil aus. Für die liechtensteinische LGT ist das Konzept der Kreislaufwirtschaft von grosser Bedeutung, um Probleme wie den Klimawandel, die Ressourcenknappheit, den Verlust der biologischen

eingehend analysieren, um Optimierungspotenzial aufzudecken.

Risiken dürfen nicht vernachlässigt werden

UBS weist darauf hin, dass auch die Risiken in den drei Bereichen Abfallmanagement, Plastikrecycling und Bioplastik nicht vernachlässigt werden dürfen:

• In den Schwellenländern bestehe oft das Problem, dass es den Regierungen an Geld fehle, die kommunale Abfallbehandlung zu bezahlen, denn eine effiziente Infrastruktur für die Abfallbewirtschaftung sei teuer. Wenn private Unternehmen nicht über ausreichende Informationen über staatliche Ausgabenpläne verfügen, werden sie ihre Investitionen in diesem Sektor einstellen.

In den entwickelten Ländern sind rückläufige Abfallmengen und Überkapazitäten die grösste Gefahr für die Unternehmen der Abfallbranche. Auf Firmenebene stellen Umweltunfälle das grösste Risiko dar.

tion im Jahr 2021 auf lediglich 0,7 Millionen Hektar oder etwa 0,01 Prozent der weltweiten Ackerfläche. Selbst bei der erheblichen Ausweitung der Produktionskapazitäten für biobasierte Polymere dürfte die für diesen Zweck genutzte Fläche einen geringeren Anteil der Lebensmittelproduktionskapazität ausmachen als die Auswirkungen der Lebensmittelverschwendung in der Vertriebskette.

Vielfalt und die Umweltverschmutzung in den Griff zu bekommen. «Darüber hinaus bieten Kreislaufwirtschaftsstrategien auch attraktive Investmentmöglichkeiten», sagt Ursula Finsterwald, Head Group Sustainability Management, denn derzeit ist die Weltwirtschaft nur zu 8,6 Prozent kreislauforientiert. Das eröffnet erhebliches Wachstumspotenzial für Firmen, die entsprechende Produkte und Dienstleistungen anbieten.

Kreislaufwirtschaft steht erst am Anfang

Die zentralen Anlagechancen sieht LGT in drei Schlüsselbereichen der Kreislaufwirtschaft:

• Der erste Bereich ist die zirkuläre Versorgung. Hier sind jene Unternehmen bestens positioniert, die beispielsweise in der Entwicklung und Produktion alternativer nachhaltiger Materialien tätig sind.

• Beim zweiten Schlüsselbereich, der funktionalen Versorgung, geht es um die Verlängerung der Produktelebensdauer oder neue Sharing-Modelle.

• Auch im dritten Bereich, der Ressourcenrückgewinnung, gibt es attraktive Anlagemöglichkeiten.

Bei all diesen Investments ist es natürlich sehr wichtig, dass die Unternehmen den gesamten Lebenszyklus ihrer Produkte berücksichtigen und diesen auch

• Kunststoffrecycling. Die Technologie hinter dem chemischen Recycling muss sich kommerziell noch bewähren. Während chemisch recycelter Kunststoff in der Theorie in der Qualität mit Neumaterial gleichwertig ist, gibt es in der Praxis immer noch einige Leistungsunterschiede, die Grossproduzenten davon abhalten, ihn zu integrieren. Die Lösung dieser Herausforderungen ist von entscheidender Bedeutung, um chemisch recyceltes Kunststoffharz kostenmässig mit Neukunststoff konkurrenzfähig zu machen, insbesondere wenn der Ölpreis sinken sollte.

• Biobasierte Kunststoffe. Die Sorge, dass die Landnutzung für biobasierte Kunststoffpolymere mit der Lebensmittelproduktion konkurrieren könnte, ist aus Sicht der UBS nicht begründet. Nach Angaben von European Bioplastics belief sich die Landnutzung für die biobasierte Kunststoffproduk-

Ein durchschnittlicher Europäer produziert laut dem Statistischen Amt der Europäischen Union knapp 500 Kilogramm Müll pro Jahr, also mehr als 1 Kilogramm am Tag. Schweizerinnen und Schweizer entsorgen pro Jahr sogar über 700 Kilogramm. Immerhin wird rund die Hälfte davon wiederverwertet.

UBS hat in einem Research-Papier darauf hingewiesen, dass weltweit rund 30 Prozent der Nahrungsmittel verschwendet werden, was jährlich Kosten von 1 Billion Dollar entspricht. Gleichzeitig leiden 10 Prozent der Weltbevölkerung Hunger. Und die Masse der Plastikabfälle in den Meeren und Ozeanen werde bei unverändertem Verbrauch bis 2050 diejenige sämtlicher Fische übersteigen.

Die Robeco-Sustainable-Global-Stars-Strategie ist eine Aktienstrategie mit einer bis 1933 zurückreichenden Geschichte. Sie verkörpert die Investmentphilosophie des niederländischen Vermögensverwalters, die researchbasiert ist und wesentliche Nachhaltigkeitsfaktoren einbezieht.

MICHIEL PLAKMAN

Der Fokus der Robeco-SustainableGlobal-Stars-Strategie liegt auf Innovationen, die für nachhaltiges Wachstum sorgen sollen, beispielsweise ohne CO2Emissionen hergestellter Zement, Präzisionslandwirtschaft und Digitalisierung der Industrie. Der Ansatz beruht auf langer Erfahrung und Zugang zu bestmöglichem Fundamentalresearch. Seit langem integriert der Vermögensverwalter dabei Nachhaltigkeitsfaktoren in den

Investmentprozess, um die Rendite zu optimieren und Kunden dabei zu unterstützen, ihren Umweltfussabdruck und Ressourcenverbrauch zu minimieren.

Diese Kombination ist ein Wesensmerkmal der Sustainable-Global-StarsStrategie von Robeco. Sie hat sich bereits in der Vergangenheit ausgezeichnet und ist zugleich für die Zukunft gewappnet.

In den vom Finanzinstitut verwendeten Investment Cases und Bewertungsmodellen werden ESG-Faktoren voll-

ständig berücksichtigt. Das dient dazu, zukünftige Risiken und Chancen zu erkennen, die für die Investmentanalyse wesentlich sind. Dieser Ansatz kann den Gesamtertrag optimieren. In den von Robeco analysierten sechs Jahren von 2017 bis 2022 waren 22 Prozent der Zusatzrendite der Strategie auf den Ansatz zur Integration von ESG-Faktoren zurückzuführen.

Michiel Plakman, Managing Director, Leiter Global Equity Team, Robeco

Anlageideen Unternehmensbeispiel Eigenschaften Highlights

Die echte Energiewende Raffinerieunternehmen 90 Prozent Bilanzwert auf Biodiesel, nachhaltigen Flugkraftstoff, Biopolymere und recycelte Kunststoffe

Die Reindustrialisierung Unternehmen für Elektrizitätsprodukte

Die grössten Herausforderungen im Gesundheitssektor

Verschmelzung von Spielen, Musik und Unterhaltung

Positioniert an der Schnittstelle zur Digitalisierung der Industrie

Pharmakonzern Breite Palette von neuen Medikamenten, geringe Abhängigkeit von Patentabläufen, Fokus auf grösste gesundheitliche Probleme der Welt

Elektronikkonzern, Hardware und Software für Spiele und Unterhaltungselektronik

Präzisionslandwirtschaft Unternehmen für Land-, Bau- und Forstwirtschaft, Geräte und Ersatzteile, Fokus auf Präzisionslandwirtschaft

Fünf Anlageideen QUELLE:

Aufstrebender Marktführer im CrossMedia-Storytelling, Nutzung von Infrastruktur und geistigem Eigentum in Film, Musik und Spiele

Hervorragende Bilanz, solide Rendite auf das investierte Kapital, gutes Nachhaltigkeitsprofil

Nachfragewachstum nach Biodiesel im gewerblichen Schwerlastverkehr unterschätzt

Steigender Anteil an wiederkehrenden Erträgen aus Software- und Serviceleistungen

Kräftiges Umsatzwachstum erwartet, Anstieg der operativen Marge

Umsatz- und Gewinnerwartungen über dem Marktkonsens, günstige makroökonomische Trends unterstützen die Einschätzung

Präzisionslandwirtschaft als langfristiger Treiber, Übergang zum abonnementbasierten Absatzmodell gleicht konjunkturelle Schwankungen aus