PANORAMA MACROECONÓMICO

Julio 2024

ACONTECIMIENTOS RECIENTES

Internacional:

• Estados Unidos: inflación cayó en junio y crecen las expectativas del mercado sobre el primer recorte de tasa de interés para septiembre.

• Dólar: desacople de tasas de interés e incertidumbre geopolítica incentivan permanencia de un dólar fuerte.

Regional:

• Política monetaria: el ciclo de flexibilización de tasas de interés continuó en 2024, pero parece estabilizarse en adelante.

• Chile: economía repuntó en el primer trimestre de 2024, pero fundamentos siguen débiles.

Paraguay:

• Actividad: datos del PIB real confirmaron dinamismo económico de Q1.24 e indicadores adelantados dan buenas señales en adelante.

• Deuda pública y emisión de bonos: perfil de la deuda pública mejora y se realizó la segunda emisión de bonos del tesoro en junio.

• La inflación cayó en junio por reversión de los precios de frutas y verduras, mientras que la tendencia inflacionaria sigue estable.

DATODELMES

La cuenta corriente siguió en equilibrio en el primer trimestre de 2024, explicado por el saldo positivo de la balanza comercial que fue 1,7% del PIB, aunque se moderó respecto al trimestre anterior (1,9% del PIB). A su vez, los pagos netos de factores (PNF) registraron un saldo negativo de 1,7% del PIB.

Panoramainternacional

EstadosUnidos:inflaciónseenfríay expectativassefortalecen

Los datos de inflación de Estados Unidos de junio parecen confirmar que el crecimiento de los precios se enfría y, como consecuencia, se fortalecen las expectativas delinicio derecortes de tasas para este año. El índice global (CPI) retrocedió 0,1% y descendió a un 3,0% interanual, desde un 3,3%, ambos registros sorprendieron a la baja. A su vez, excluyendo los precios de alimentos y energía, el índice núcleo (core) también mostró señales de moderación; avanzó 0,1% mensual y 3,3% interanual.

Estos datos se alinean con la demanda de mayor evidencia y alimentan las expectativas del mercado sobre el inicio de recorte en septiembre, aunque la próxima reunión será en julio. Así también, las presiones derivadas del mercado laboral se disipan. El empleo nuevamente se debilitó en junio y el desempleo subió a 4,1%. No obstante, la decisión de septiembre dependerá de los datos de julio y agosto, los cuales confirmarán si el enfriamiento es persistente. En junio, la FED ajustó su perspectiva a un solo recorte probable para 2024 (de tres en marzo), mientras que el mercado se mantiene con el optimismo de dos recortes (setiembre y diciembre).

Desacopledetasas,incertidumbre ydólarfuerte

El desacople de tipos de interés de Estados Unidos y la Eurozona y la incertidumbre geopolítica incentivan un dólar fuerte. La tendencia deprecatoria de la mayoría de las monedas del mundo respecto al dólar se ha mantenido en lo que va del año. El dólar se ha fortalecido 3,5% respecto a monedas avanzadas y 4,3% contra monedas emergentes.

En las últimas semanas, la incertidumbrepor los resultados de las elecciones del Parlamento Europeo 9J había añadido presión a la baja en el euro. No obstante, el DXY cayó en el margen ante reacción a buen dato de inflación de Estados Unidos. En relación con los emergentes, el real es una de las monedas que más se debilitó en 2024 (10,4%), intensificado por el deterioro de la credibilidad fiscal. A su vez, el peso mexicano continuó depreciándose y se agravó con la incertidumbre fiscal. Por su parte, la depreciación del peso colombiano se intensifico en junio, por incertidumbre sobre reforma del sistema de pensiones. El resto de los países de la región se acoplan a la tendencia.

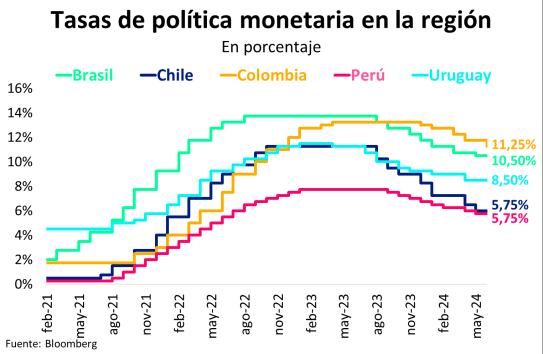

Región:ciclodeflexibilizaciónde tasasseestabiliza

La mayoría de los países de la región iniciaron el ciclo de flexibilización de tasas en la segunda mitad del año pasado y continuaron en 2024. En junio, Brasil decidió interrumpir este proceso, fijando la tasa Selic en 10,50%, tras tres recortes consecutivos. La autoridad monetaria no mostró claridad sobre futuras decisiones, pero se prevé que el proceso se estabilice. El mercado anticipa que esta tasa se mantenga hasta finales del año.

En Chile, el ciclo de recortes siguió en junio. La tasa de política monetaria alcanzó 5,75%, desde un 8,25% a finales de 2023, siendo el ajuste más agresivo de la región. La autoridad monetariaseñaló queelgruesoderecortes ya sedio,peroelciclo podría continuar moderadamente hasta 5,25%. A su vez, Colombia recortó 50 pbs en junio, aunque algunos decisores consideraban incluso un ajuste mayor, buscando dar mayor oxígeno a las inversiones. Perú también decidió interrumpir el ciclo en junio y alcanzó una tasa de 5,75%, aunque se prevén más ajustes. Uruguay solo realizó un ajuste en lo que va del año (abril) y en mayo decidió no modificar, por depreciación del peso uruguayo.

Chile:actividadrepunta,pero fundamentossiguendébiles

La economía chilena repuntó en Q1.24, aunque sus fundamentos internos siguen débiles.

Los datos de cuentas nacionales mostraron que la actividad creció 2,3% interanual, impulsado por el gasto público (4,3% interanual) y por la mejora del balance externo. Las exportaciones crecieron 3,2% interanual, mientras que las importaciones, 1,6% interanual. Por su parte, la caída del consumo privado se revirtió, pero débilmente (0,6% interanual) y las inversiones siguieron deprimidas, intensificándose su caída (6,1% interanual). El FMI espera que la economía chilena siga débil en 2024 (2%) y en los próximos años, no recuperando su dinamismo prepandemia. No obstante, el mercado anticipa un crecimiento más optimista para fin de año (2,7%) tras una flexibilización más intensa de la política monetaria.

Panoramalocal

Actividad:perspectivapositiva semantiene

A finales de junio, el BCP dio a conocer los datos del PIB real del Q1.24. La economía creció 4,3% interanual, superior a lo adelantado por el IMAEP. Además, sin sectores climadependientes, el impulso fue superior (5,6%). Esto ubica en buena inercia a la economía para el resto del año y señala la robustez del mercado interno. Los sectores más dinámicos fueron los Servicios y la Manufactura. La Agricultura y la Energía Eléctrica también crecieron, pero moderaron su contribución. Y la Construcción siguió deprimida.

Los indicadores adelantados dan señales de que la dinámica interna se mantendría. En abril, todos los rubros de ventas comerciales registraron variaciones positivas; incluso, se revirtieron las ventas de materiales de construcción luego de varios meses consecutivos, así como sus importaciones. Asimismo, el consumo siguió optimista en junio. Por tanto, creemos que el crecimiento seguiría en el segundo semestre, aunque puede moderarse por Agro y binacionales, por bajante del río Paraná. En adelante, será clave monitorear el factor climático, que, si bien se pronostica neutral, los niveles de los ríos podrían seguir bajando ante La Niña.

Deudaysegundaemisiónde bonosdeltesoro

Al mes de mayo de 2024, la deuda pública de la Administración Centralascendió a 35,0% delPIB, desdeun34,3% a finales 2023. Si bien la deuda aumentó, se observó una mejora de su composición, tras las emisiones en moneda local de febrero y marzo. Esto es, la proporción de la deuda expresada en moneda local aumentó a 12,6% del total (desde un 9,8%). Sin embargo, las calificadoras siguen subrayando que esta proporción es baja y posibles shocks de tipo de cambio representan riesgos importantes.

En junio, el MEF avanzó con la segunda emisión de bonos del tesoro en el mercado local. Se emitieron nuevos bonos con tramos de 5, 8 y 10 años. El monto adjudicado fue equivalente a USD 39,0 millones, igualando el monto demando; a diferencia de la primera emisión (marzo), donde el apetito había triplicado el monto adjudicado. Esto podría significar una moderación de la demanda de títulos públicos, aunque en el Q1.24, la encuesta sobre el crédito mostró que los agentes prefieren destinar sus excesos de recursos en estos instrumentos, antes que en otras opciones.

Inflaciónretrocedeytendencia subyacentesigueestable

En junio, el IPCglobal cayó0,4% mensual por lareversión de frutasyverduras(FyV).Estosorprendióalabajaalmercado, que esperaba un aumento de 0,4% mensual. Sin embargo, se ubicó en línea con nuestra proyección puntual (-0,7%). Esta caída estaba prevista debido a la característica transitoria de las presiones en FyV, por escases de oferta y corrección de precios con Argentina. En adelante, es probable que la reversión de este componente continúe, pero monitorear el factor climático será clave. Los pronósticos prevén una baja probabilidad de heladas agronómicas y de La Niña.

Con esto, la variación interanual se moderó levemente a 4,3%,trasun4,4%enmayo.Asuvez,laspresionesderivadas de componentes subyacentes de la canasta siguieron mostrandoseñalesdedebilidad.ElíndicesubyacenteX1(sin FyV, servicios tarifados y combustibles) avanzó apenas un 0,1% mensual, mientras que su variación interanual se moderó a 4,2% (desde 4,3%). Por su parte, el IPCSAE (sin alimentos y energía) se mantuvo estable y por debajo del 4%. En junio avanzó 0,3% mensual y 3,5% interanual, igual que en el mes anterior.

Por su parte, las presiones al alza del tipo de cambio persistieron en junio, en línea con el movimiento internacional y regional. El guaraní se depreció 0,1% respecto al dólar (punta-punta), moderándose respecto a mayo y abril. A su vez, las intervenciones del BCP se limitaron. En promedio, las ventas diarias fueron USD 6,1 millones, a diferencia de los USD 9,8 y 14,8 millones de abril y mayo, respectivamente. En adelante, creemos que las presiones al alza persistirán, en línea con el contexto internacional.

Principalesvariablesmacroeconómicas

Actividad

SectorPúblico Precios

Fuente:BCP,MHyCPAFerrere.*/ProyeccionesmensualesdeCPAFerreredisponibles. LasproyeccionesdelasvariablesdePIByResultado fiscalson deperiodicidad anual.