8 minute read

EN CARNE VIVA

Obligada a correr detrás de la coyuntura

DIFÍCIL PLANIFICAR MÁS ALLÁ DE UN MES, CUANDO SE TRATA DE UNA ACTIVIDAD QUE NECESITA REGLAS DE JUEGO ESTABLES EN EL LARGO PLAZO PARA ARMAR SUS PROYECTOS. ES LO QUE HAY, LAMENTABLEMENTE.

Advertisement

La generación de bajas expectativas a partir de las medidas oficiales daña sobremanera los números de la ganadería.

Ala ganadería le caben las generales de la ley, es decir, padecer el contexto. Incertidumbre, inflación acelerada, una formidable brecha cambiaria, niveles de emisión que afectan el poder de compra del consumidor, y complicaciones con los insumos, entre otras bellezas por el estilo. De acuerdo con los datos del último Outlook Ganadero CREA, la faena de 2020 fue récord para los últimos 11 años. En tanto, el acumulado

a septiembre de 2021 involucra alrededor de 9.600.000 cabezas, debajo de los últimos tres

años. Incluye en mayo el nivel más reducido de faena de los últimos 42 años (16 % menos que el promedio de los tres años anteriores), por las razones conocidas. De 2019 a 2020 se redujo el stock en 1 millón de cabezas; mantener el mismo nivel de faena repercutiría en los números de las existencias. Para el engordador la relación compra-venta (promedio 10 años en 1,27) sube a 1,55 por menor oferta estacional y de stock, y también por incertidumbre económica, que lleva a prefe-

rir retener el producto de la cría o a elevar su

demanda. Se puede decir que desde abril de

2020 la relación es desfavorable para el en-

gorde (corrales). En cuanto al vínculo carne/ grano, nos hallamos por encima de la marca de

referencia (113 kg novillo por t de maíz, versus 93 a 1 como promedio 10 años), lo cual también juega en contra del engorde. La ocupación de los corrales se mueve por debajo de lo habitual para la época, al tiempo que se vacían mucho más rápidamente. En cuanto a la relación precio novillo/precio minorista de la carne, el promedio 10 años alcanza el 58 %. Cuando se ubica por arriba de ese umbral implica que el novillo sube por sobre el plus de precios de la carne, escenario que se restituyó desde septiembre último. Cabe destacar que los precios de todas las carnes (bovino-cerdo-pollo) han trepado por encima del promedio de inflación. Por su parte, el promedio de compra con el salario mínimo vital y móvil cae en el tercer trimestre a 52 kg de carne (93 es el promedio 2006-2021). Si se utiliza el salario privado promedio el resultado es similar: hay una fuerte pérdida de poder adquisitivo. En tanto, el consumo de carne bovina ha retrocedido hasta equipararse con el del pollo.

FRONTERAS AFUERA

Los fletes de ultramar han cedido algo, pero siguen muy caros. Hay además una “nueva normalidad”, luego de haber tenido industrias y comercios afectados por la cuarentena, que ahora cuesta poner en marcha. Más la inflación en dólares, que complica los términos de intercambio.

China se ha convertido en el gran demandante

de carne del mundo; prácticamente se está llevando un tercio del comercio global. Con Brasil, Australia y Argentina arrastrando complicaciones propias, Uruguay es el gran beneficiado. Brasil, por su parte, está redireccionando carne hacia Chile y nos complica. Lo cierto es que desde hace unos años el gi-

CLIENTES SELECCIONADOS

Los precios de cortes de calidad sufrieron

muchos altibajos por la pandemia; los que lleva China son más baratos pero mucho más estables, con moderada tendencia hacia arriba. Este país recibe el 56 % de las exportaciones argentinas (USD/t 4600), la Unión Europea el 5.5 % (arriba de los USD/t 14000), Chile el 5 % (USD/t 4900), Rusia el 5% (USD/t 2500), Israel el 4.8 % (USD/t 8.400), Brasil el 2 % (USD/t 9.500) y EE.UU el 2.61 % (USD/ t 7700), entre los principales clientes.

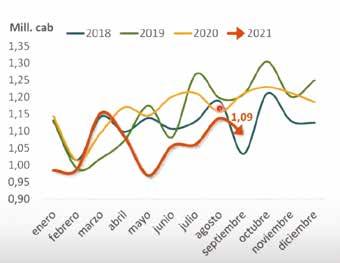

FAENA EN CABEZAS

La faena viene por debajo del número de cabezas sacrificadas en 2020, y así terminaría el año.

gante asiático es el cliente excluyente para

la Argentina. A pesar de las medidas oficiales, los números negociados con China no parecen alejados de los de 2020. Estamos por debajo, pero no tanto. Por otro lado, hacia el mes de septiembre las exportaciones a todo destino habían vuelto a consumir el 30% de la producción. La novedad que dejó noviembre es el aumento del precio del novillo en nuestro país, que descolocó los precios en la compra directa con destino al mercado internacional, por lo que muchos frigoríficos debieron hacer reajustes de último momento. Así, el novillo argentino

pasó a ubicarse por encima de los valores de Uruguay, Paraguay y Brasil.

LO QUE VIENE

De acuerdo con José Lizzi, líder del área de Ganadería de CREA, hay muchos datos ausentes o incompletos, pero el movimiento estima que el

año cerrará con una faena de 12.866.000 cabezas, una producción de 2.967.000 toneladas res con hueso, 46.41 kg/hab./año como consumo aparente y exportaciones por 832.000 toneladas, con bajas del 8 %, 6.3 %, 6.8 % y 7.4% respecto del año pasado, respectiva-

mente. No es maravilloso, pero se temía algo peor cuando comenzó el intervencionismo en los mercados ganaderos. En el balance, el contexto global se presenta muy complejo e incierto, mientras que el es-

cenario local está sujeto a las medidas que se tomen de acá en adelante. La macro (brecha del dólar, control de precios, etc.) se muestra

indescifrable. Falta descubrir asimismo el posible impacto de La Niña y su promesa de clima adverso. “Esperamos un mercado volátil, especialmente para ternero, vaca buena y novillo pesado. El negocio del corral podría terminar similar al año pasado, con una oferta escasa y un mercado reaccionando”, asegura Lizzi. ¿Qué podemos hacer ante este escenario? En principio, tener bien pensado y asegurado el presupuesto forrajero; si es con reservas, mucho mejor. Y contar con el financiero ordenado. “Lo peor que nos puede pasar es soportar algún descalce, quedarnos sin comida u obligados a vender sin querer hacerlo. Conviene poner el

foco en nuestro ámbito de control y hacer las

cosas lo mejor posible”, concluye el analista.

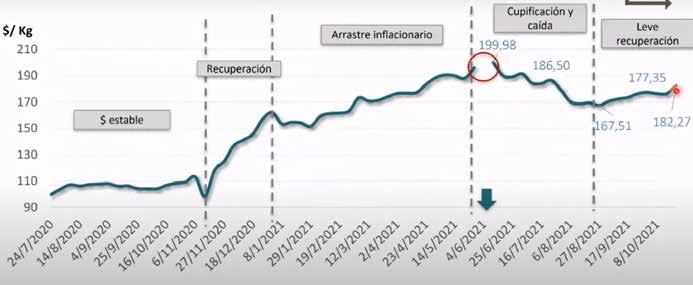

PRECIOS CORRIENTES SEMANALES DEL NOVILLO

Evolución de los precios de la vaca en 2021, buscada especialmente por el cliente chino.

CAÍDA DE STOCKS

La incertidumbre es lo menos recomendable para quien busca invertir y generar negocios. “Hoy por hoy no

se sabe qué va a pasar con las exportaciones ni con los derechos de ex-

portación que paga la carne vacuna”, advierte de entrada Milagros Sobredo, de Globaltecnos. El presente nos encuentra con dos años consecutivos de caída de stocks. En 2021 resignamos unas 950 mil cabezas, gran parte de eso debido a una menor producción de terneros (-657 mil), con una de las eficiencias más bajas de la historia. Volvimos a descender en la cantidad de vientres (-161 mil) y continúan cayendo las categorías de machos (stock mínimo de pesados). “La fábrica se hace más

chica; gran parte de la faena del año pasado

fue a costa de liquidar existencias”, plantea la especialista. Hasta 2019 la Argentina venía recuperando genuinamente la producción. El año pasado generamos oferta a costa de stocks y

este año la proyección es que la faena sea un

poco más pequeña. “Promediando noviembre hablamos de un 7 % menos de cabezas sacrificadas y 5.8 % menos de toneladas producidas. Las hembras participan del 43 % de la faena. Vimos un peso medio de faena mayor pero no es producción genuina, ya que las hembras que se sacrifican generalmente son más livianas y hoy por hoy tienen una contribución menor en los volúmenes de faena”. Respecto de lo que resta del año y el volumen de carne disponible, por precio del maíz y expectativas del mercado la ocupación de los corrales ha sido más baja que otros años. Esto puede impactar en la oferta, además las recrías se han alargado y con ellas todo el proceso, restringiendo algo la oferta instantánea. ¿Será paulatino este proceso o habrá una

escasez momentánea que haga saltar los precios? Los números de noviembre en Liniers parecen estar dando la respuesta. Sobredo coincide en que la caída en el poder adquisitivo es notable. En enero de 2020 con un salario medio se compraban 193 kg de carne bovina, 554 kg de pollo y 221 kg de carne de cerdo. Hoy son 134, 418 y 169 kg respectivamente. Hay una pérdida de poder adquisitivo de entre el 25 y el 30 %. Tenemos un consumidor que ya no puede seguir convalidando muchos aumentos más. ¿Y los precios al productor? En pesos constan-

DAÑO COLATERAL

En cuanto a la demanda, en los últimos 16 años

el consumo per cápita de carne vacuna pasó

de 62 a 46 kg/hab./año (cerraría 2021 en 48 kg/ hab./año), el de pollo de 24 a 44 kg/hab./año y el de cerdo de 6 a 15 kg/hab./año. Afectar artificialmente los precios de la carne vacuna tiene impacto en las otras dos cadenas. tes y en dólares oficiales el gordo está arriba de las campañas anteriores; son valores buenos en términos históricos. Lo mismo puede decirse para el ternero. La estrella ha sido el novi-

llito de 260 a 360 kg; es el animal que sale de

una recría. Desde luego, el cálculo con el dólar paralelo arroja un número distinto; la foto habla de un valor oficial muy retrasado.

¿CÓMO SIGUE?

Sobredo hace referencia a una oferta futura más restringida que excedida. “Cerrar exportaciones conlleva grandes riesgos; una mínima liquidación de vientres por bajas expectativas puede tener graves consecuencias -advierte-. Vemos un mercado interno abastecido y con poder de compra deteriorado. ¿Hasta dónde se convalidarán nuevos aumentos? En tanto, tenemos un mercado externo con demanda, si bien otros países lo están aprovechando mejor que nosotros”.

Claudio Gianni

Fuente: CREA/INTA

RELACIÓN COMPRA-VENTA

La relación compra-venta se ha complicado significativamente para el engordador.