10 minute read

Indicadores

Advertisement

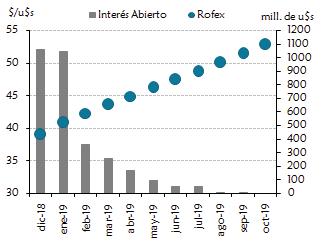

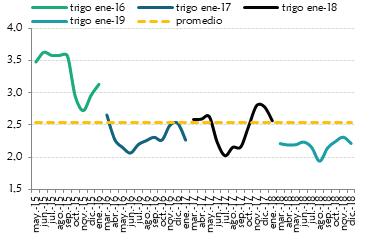

> Precios relativos y relaciones de precios necesarios para el negocio. Pases en trigo Ventas y embarques de soja de la exportación de EEUU Relación Insumo - Producto: UREA/TRIGO FUTURO Relaciones Insumo-Producto: PDA/MAÍZ FUTURO In d ic a d o re s Precios relativos y relaciones de precios necesarios para el negocio. Pases en trigo Ventas y embarques de soja de la exportación de EEUU Fuente: AZ Group sobre la base de MATba y CME. Fuente: AZ Group sobre la base de USDA. , Fuente: AZ Group sobre la base de fuentes privadas. Fuente: AZ Group sobre la base de fuentes privadas. La menor cosecha de trigo frente a lo esperado provocó que el valor de la posición enero-19 alcance nuevamente niveles de 200 u$s/t., en pleno momento de entrada de mercadería. Analizar los pases para los meses postcosecha (marzo-julio) para aquellas empresas que no tengan necesidades financieras en el corto plazo, sigue siendo una alternativa ya que los mismos, al cierre de esta edición, continuaban siendo positivos. Debido al conflicto comercial entre China y Estados Unidos, las ventas de soja por parte de este último presentan un retraso frente al promedio de los últimos 5 años (línea gris vs línea azul). Luego del G20, ambos países estarían alcanzando una "tregua", razón por la cual en las últimas semanas del mes de diciembre se informaron nuevamente ventas de Estados Unidos a China. Esto podría generar en el corto plazo, un alza de precios para la oleaginosa. El incremento en la cotización del trigo, en el último mes, mejoro nuevamente la relación frente a la urea. La relación continua por debajo del promedio de los últimos 3 años, necesitando 2,2 toneladas de grano para adquirir 1 tonelada de insumo frente al promedio de 2,5 toneladas de granos. La mejora en la cotización del maíz futuro, en el último mes, provoco que la relación frente al fosfato diamonico se vea favorecida. Tal es así, que se necesitan menos toneladas de productos para adquirir una tonelada de insumo que el mes pasado. Hoy se necesitan 3,9 t. de grano para adquirir una tonelada de fertilizante por debajo de 4 toneladas del mes pasado. Relación Insumo - Producto: Urea/Trigo futuro Relaciones Insumo - Producto: PDA/Maíz futuro 194 195 197 199 202 206 200 200 208 215 228

224 170 180 190 200 210 220 230 240 Disp. Dic-18 Ene-19 Feb-19 Mar-19 Abr-19 May-19 Jun-19 Jul-19 Ago-19 Sep-19 Oct-19 Nov-19 Dic-19 Ene-20 Feb-20 u$s/t CME MATba

0 10 20 30 40 50 60 0 500 1.000 1.500 2.000 2.500 3.000 3.500 06-09-18 20-09-18 04-10-18 18-10-18 01-11-18 15-11-18 29-11-18 13-12-18 27-12-18 10-01-19 24-01-19 07-02-19 21-02-19 07-03-19 21-03-19 04-04-19 18-04-19 02-05-19 16-05-19 30-05-19 13-06-19 27-06-19 11-07-19 25-07-19 08-08-19 22-08-19 05-09-19 mill. de tmiles de t 18-19 Prom. V.N. 5 años 17-18 Prom. E.A. 5 años s Precios relativos y relaciones de precios necesarios para el negocio.

Ventas y embarques de soja de la exportación de EEUU Fuente: AZ Group sobre la base de USDA. , La menor cosecha de trigo frente a lo esperado provocó que el valor de la posición enero-19 alcance nuevamente niveles de 200 u$s/t., en pleno momento de entrada de mercadería. Analizar los pases para los meses postcosecha (marzo-julio) para aquellas empresas que no tengan necesidades financieras en el corto plazo, sigue siendo una alternativa ya que los mismos, al cierre de esta edición, continuaban siendo positivos. Debido al conflicto comercial entre China y Estados Unidos, las ventas de soja por parte de este último presentan un retraso frente al promedio de los últimos 5 años (línea gris vs línea azul). Luego del G20, ambos países estarían alcanzando una "tregua", razón por la cual en las últimas semanas del mes de diciembre se informaron nuevamente ventas de Estados Unidos a China. Esto podría generar en el corto plazo, un alza de precios para la oleaginosa. Producto: Urea/Trigo futuro Relaciones Insumo - Producto: PDA/Maíz futuro 202 206 224 Sep-19 Oct-19 Nov-19 Dic-19 Ene-20 Feb-20 MATba

0 10 20 30 40 50 60 0 500 1.000 1.500 2.000 2.500 3.000 3.500 06-09-18 20-09-18 04-10-18 18-10-18 01-11-18 15-11-18 29-11-18 13-12-18 27-12-18 10-01-19 24-01-19 07-02-19 21-02-19 07-03-19 21-03-19 04-04-19 18-04-19 02-05-19 16-05-19 30-05-19 13-06-19 27-06-19 11-07-19 25-07-19 08-08-19 22-08-19 05-09-19 mill. de tmiles de t 18-19 Prom. V.N. 5 años 17-18 Prom. E.A. 5 años In d ic a d o re s Precios relativos y relaciones de precios necesarios para el negocio. Pases en trigo Ventas y embarques de soja de la exportación de EEUU Fuente: AZ Group sobre la base de MATba y CME. Fuente: AZ Group sobre la base de USDA. , La menor cosecha de trigo frente a lo esperado provocó que el valor de la posición enero-19 alcance nuevamente niveles de 200 u$s/t., en pleno momento de entrada de mercadería. Analizar los pases para los meses postcosecha (marzo-julio) para aquellas empresas que no tengan necesidades financieras en el corto plazo, sigue siendo una alternativa ya que los mismos, al cierre de esta edición, continuaban siendo positivos. Debido al conflicto comercial entre China y Estados Unidos, las ventas de soja por parte de este último presentan un retraso frente al promedio de los últimos 5 años (línea gris vs línea azul). Luego del G20, ambos países estarían alcanzando una "tregua", razón por la cual en las últimas semanas del mes de diciembre se informaron nuevamente ventas de Estados Unidos a China. Esto podría generar en el corto plazo, un alza de precios para la oleaginosa. Relación Insumo - Producto: Urea/Trigo futuro Relaciones Insumo - Producto: PDA/Maíz futuro 194 195 197 199 202 206 200 200 208 215 228

224 170 180 190 200 210 220 230 240 Disp. Dic-18 Ene-19 Feb-19 Mar-19 Abr-19 May-19 Jun-19 Jul-19 Ago-19 Sep-19 Oct-19 Nov-19 Dic-19 Ene-20 Feb-20 u$s/t CME MATba

0 10 20 30 40 50 60 0 500 1.000 1.500 2.000 2.500 3.000 3.500 06-09-18 20-09-18 04-10-18 18-10-18 01-11-18 15-11-18 29-11-18 13-12-18 27-12-18 10-01-19 24-01-19 07-02-19 21-02-19 07-03-19 21-03-19 04-04-19 18-04-19 02-05-19 16-05-19 30-05-19 13-06-19 27-06-19 11-07-19 25-07-19 08-08-19 22-08-19 05-09-19 mill. de tmiles de t 18-19 Prom. V.N. 5 años 17-18 Prom. E.A. 5 años In d ic a d o re s Precios relativos y relaciones de precios necesarios para el negocio. Pases en trigo Ventas y embarques de soja de la exportación de EEUU Fuente: AZ Group sobre la base de MATba y CME. Fuente: AZ Group sobre la base de USDA. , La menor cosecha de trigo frente a lo esperado provocó que el valor de la posición enero-19 alcance nuevamente niveles de 200 u$s/t., en pleno momento de entrada de mercadería. Analizar los pases para los meses postcosecha (marzo-julio) para aquellas empresas que no tengan necesidades financieras en el corto plazo, sigue siendo una alternativa ya que los mismos, al cierre de esta edición, continuaban siendo positivos. Debido al conflicto comercial entre China y Estados Unidos, las ventas de soja por parte de este último presentan un retraso frente al promedio de los últimos 5 años (línea gris vs línea azul). Luego del G20, ambos países estarían alcanzando una "tregua", razón por la cual en las últimas semanas del mes de diciembre se informaron nuevamente ventas de Estados Unidos a China. Esto podría generar en el corto plazo, un alza de precios para la oleaginosa. Relación Insumo - Producto: Urea/Trigo futuro Relaciones Insumo - Producto: PDA/Maíz futuro 194 195 197 199 202 206 200 200 208 215 228

224 170 180 190 200 210 220 230 240 Disp. Dic-18 Ene-19 Feb-19 Mar-19 Abr-19 May-19 Jun-19 Jul-19 Ago-19 Sep-19 Oct-19 Nov-19 Dic-19 Ene-20 Feb-20 u$s/t CME MATba

0 10 20 30 40 50 60 0 500 1.000 1.500 2.000 2.500 3.000 3.500 06-09-18 20-09-18 04-10-18 18-10-18 01-11-18 15-11-18 29-11-18 13-12-18 27-12-18 10-01-19 24-01-19 07-02-19 21-02-19 07-03-19 21-03-19 04-04-19 18-04-19 02-05-19 16-05-19 30-05-19 13-06-19 27-06-19 11-07-19 25-07-19 08-08-19 22-08-19 05-09-19 mill. de tmiles de t 18-19 Prom. V.N. 5 años 17-18 Prom. E.A. 5 años La menor cosecha de trigo frente a lo esperado provocó que el valor de la posición enero-19 alcance nuevamente niveles de 200 u$s/t, en pleno momento de entrada de mercadería. Analizar los pases para los meses postcosecha (marzo-julio) para aquellas empresas que no tengan necesidades financieras en el corto plazo, sigue siendo una alternativa ya que los mismos, al cierre de esta edición, continuaban siendo positivos. Debido al conflicto comercial entre China y Estados Unidos, las ventas de soja por parte de este último presentan un retraso frente al promedio de los últimos 5 años (línea gris vs línea azul). Luego del G20, ambos países estarían alcanzando una "tregua", razón por la cual en las últimas semanas del mes de diciembre se informaron nuevamente ventas de Estados Unidos a China. Esto podría generar en el corto plazo, un alza de precios para la oleaginosa. Fuente: AZ Group sobre la base de MATba y CME. Fuente: AZ Group sobre la base de USDA. SUPLEMENTO ECONÓMICO

PUBLICIDAD

Fuente: AZ Group sobre la base de fuentes privadas. El incremento en la cotización del trigo, en el último mes, mejoro nuevamente la relación frente a la urea. La relación continua por debajo del promedio de los últimos 3 años, necesitando 2,2 toneladas de grano para adquirir 1 tonelada de insumo frente al promedio de 2,5 toneladas de granos. La mejora en la cotización del maíz futuro, en el último mes, provoco que la relación frente al fosfato diamonico se vea favorecida. Tal es así, que se necesitan menos toneladas de productos para adquirir una tonelada de insumo que el mes pasado. Hoy se necesitan 3,9 t. de grano para adquirir una tonelada de fertilizante por debajo de 4 toneladas del mes pasado. Fuente: AZ Group sobre la base de fuentes privadas. Fuente: AZ Group sobre la base de fuentes privadas. El incremento en la cotización del trigo, en el último mes, mejoro nuevamente la relación frente a la urea. La relación continua por debajo del promedio de los últimos 3 años, necesitando 2,2 toneladas de grano para adquirir 1 tonelada de insumo frente al promedio de 2,5 toneladas de granos. La mejora en la cotización del maíz futuro, en el último mes, provoco que la relación frente al fosfato diamonico se vea favorecida. Tal es así, que se necesitan menos toneladas de productos para adquirir una tonelada de insumo que el mes pasado. Hoy se necesitan 3,9 t. de grano para adquirir una tonelada de fertilizante por debajo de 4 toneladas del mes pasado. Fuente: AZ Group sobre la base de fuentes privadas. Fuente: AZ Group sobre la base de fuentes privadas. El incremento en la cotización del trigo, en el último mes, mejoro nuevamente la relación frente a la urea. La relación continua por debajo del promedio de los últimos 3 años, necesitando 2,2 toneladas de grano para adquirir 1 tonelada de insumo frente al promedio de 2,5 toneladas de granos. La mejora en la cotización del maíz futuro, en el último mes, provoco que la relación frente al fosfato diamonico se vea favorecida. Tal es así, que se necesitan menos toneladas de productos para adquirir una tonelada de insumo que el mes pasado. Hoy se necesitan 3,9 t. de grano para adquirir una tonelada de fertilizante por debajo de 4 toneladas del mes pasado. El incremento en la cotización del trigo, en el último mes, mejoró nuevamente la relación frente a la urea. La relación continúa por debajo del promedio de los últimos 3 años, necesitando 2,2 toneladas de grano para adquirir 1 tonelada de insumo, frente al promedio de 2,5 toneladas de granos. La mejora en la cotización del maíz futuro, en el último mes, provocó que la relación frente al fosfato diamónico se vea favorecida. Tal es así, que se necesitan menos toneladas de productos para adquirir una tonelada de insumo que el mes pasado. Hoy se necesitan 3,9 t. de grano para adquirir una tonelada de fertilizante por debajo de 4 toneladas del mes pasado. Fuente: AZ Group sobre la base de fuentes privadas. Fuente: AZ Group sobre la base de fuentes privadas.