17 minute read

Mercado internacional

> Resumen de cotizaciones mensuales. DICIEMBRE 2018.*.

Novillos Novillitos Vacas Vaquillonas Terneros Toros MEJ Total Promedio Precio [$/Kg. vivo] 49,97 53,66 37,65 48,68 52,80 36,38 46,22 46,02 Var.%. Mensual Precio 15,18% 13,13% 17,41% 12,60% 11,06% 7,24% 7,47% 12,42% p p p p p p p p

Advertisement

Volumen [Cabezas] 8.364 15.746 24.599 6.796 17.687 2.273 696 76.161 Participación % 11,0% 20,7% 32,3% 8,9% 23,2% 3,0% 0,9% 100,0% Peso Promedio [Kg. vivo] 475 391 464 376 326 608 359 413

Fuente: Elaborado por AZ Group con datos de Mercado de Liniers S.A. | Más información en suplemento Ganadería: www.revistachacra.com.ar

SIN DESCANSO El Mercado de Liniers inició el 2019 con una rápida e inesperada reacción de precios. Algo atípico si se considera que en los últimos años las subas comenzaron a darse a partir de febrero. Este año, más allá de las vacaciones de verano, que siempre justifican caída de consumo en los principales centros urbanos, la demanda pisó fuerte en Liniers, necesitada de abastecimiento. El factor climático explica en parte este escenario; las fuertes precipitaciones en zonas ganaderas del país complicaron los traslados de hacienda en las operaciones directas. Bajo estas condiciones, Liniers actúa como una fuente de abastecimiento segura. Asimismo, con una tendencia alcista de precios, es mayor el flujo de hacienda destinado hacia el mercado concentrador. Las categorías pesadas se destacaron con las subas más significativas, la tracción exportadora se hizo sentir sobre novillos y vacas. El promedio de los novillos fue de $ 50, con máximos que tocaron los $ 57. Si comparamos enero 2019 versus mismo mes del año pasado, la suba del novillo fue de un 69 %, muy por encima de la inflación acumulada en el mismo período. En el caso de las vacas, las subas del promedio general fueron de un 80 %. Si bien estas comparaciones son entre extremos, dan cuenta de la recuperación del precio de la hacienda gorda en un momento no esperado. Como siempre decimos, la hacienda no es fiel a los ajustes inflacionarios mensuales; se acomoda de a saltos. PRECIO PROMEDIO NOVILLO MERCADO LINIERS p $49,97 Anterior $ 42,92 Variación +15,18%

> Evolución histórica IGML 1 y precio promedio novillo. 2017 a la actualidad [$/kg. Vivo]. EVOLUCIÓN HISTÓRICA IGML 1 Y PRECIO PROMEDIO NOVILLO. 2018 A LA ACTUALIDAD [$/Kg. vivo].

14,00 16,50 19,00 21,50 24,00 26,50 29,00 31,50 34,00 36,50 39,00 41,50 44,00 46,50 49,00 51,50 54,00 56,50 ene-18 $/kg. vivo Novillos Terneros/as Novillitos Vacas Vaquillonas

feb-18 mar-18 abr-18 may-18 jun-18 jul-18 ago-18 sep-18 oct-18 nov-18 dic-18

49,97 52,80 53,66 48,68

37,65

ene-19

EL DESAFÍO DE CRECER El 2018 fue, sin dudas, el año de la exportación. Con un crecimiento del 78 %, los embarques superaron toda la expectativa inicial. Para este 2019 las proyecciones del USDA para Argentina hablan de un crecimiento del 15 % en las exportaciones de carne vacuna. Lógicamente se reducirá la aceleración del crecimiento; el piso ya no es tan bajo. El 2018 cerró con envíos al exterior por un equivalente aproximado de 554 mil toneladas. China seguirá siendo nuestro principal cliente; el USDA estima un crecimiento del 15 % de las importaciones chinas; es decir, que comprará al mundo unas 120 mil toneladas más que el año pasado. Con una demanda mundial firme, el desafío de Argentina estará puesto en producir más carne para abastecer el mercado interno y el externo. Con el stock actual y el potencial productivo del mismo, el potencial exportador argentino se acerca a su techo. Esta tensión se traducirá en precios sostenidos para la hacienda exportable, siempre y cuando se mantenga la competitividad de la industria. Durante el 2018 la faena de terneros se redujo en un 17 %; los productores comienzan lentamente a tomar nota del nuevo escenario ganadero. La mutación de un modelo consumero a un híbrido exportación-consumo se presenta como la opción más rentable para la empresa; sin embargo, el proceso no es inmediato, está sujeto a las posibilidades forrajeras y financieras del productor para poder esperar y llegar al mercado con un animal de mayor edad y kilaje. CON UNA DEMANDA MUNDIAL FIRME, EL DESAFÍO DE ARGENTINA ESTARÁ PUESTO EN PRODUCIR MÁS CARNE PARA ABASTECER EL MERCADO INTERNO Y EL EXTERNO.

Um hilicta tenisi sum es estium rerumquia ex et autam explissint ut alicten ihicium et doluptiori omn > PRECIOS INTERNACIONALES DEL NOVILLO EN GANCHO. [US$/Kg.] MERCADOS INTERNACIONALES. PRECIOS INTERNACIONALES DEL NOVILLO EN GANCHO. [US$/Kg.gancho]

US$/kg.gancho Argentina Uruguay Brasil Paraguay

3,80

3,60

3,40

3,20

3,00

2,80

2,60

2,40

2,20

2,00

ene-18 feb-18 mar-18 abr-18 may-18 jun-18 jul-18 ago-18 sep-18 oct-18 nov-18 dic-18 3,23

3,07

2,68

2,42

ene-19

Fuente: Elaborado por AZ Group con datos del IPCVA y Consorcio ABC. ARGENTINA: US$ 2,4342 BRASIL: US$ 2,68 Fuente: Elaborado por AZ Group con datos del IPCVA y Consorcio ABC. ARGENTINA: US$ 2,42 URUGUAY: US$ 3,23 BRASIL: US$ 2,68 PARAGUAY: US$ 3,07

URUGUAY: US$ 3,23

ESTADOS UNIDOS: US$ 2,62PARAGUAY: US$ 3,07

REVISTA CHACRA | 69 SUPLEMENTO ECONÓMICO GANADERO

#72 | SANIDAD Manejo y cuidado del bienestar de la vaca lechera al parto .............................................

#74 | PRODUCCIÓN Tucumán apuesta fuerte a la lechería ..............................................

El comportamiento social, sanitario y de alimentación de la vaca lechera durante semanas previas y al momento del parto tiene un muy marcado efecto sobre la incidencia de enfermedades peripartales y cuestiones económicas subsiguientes. MANEJO Y CUIDADO del bienestar de la vaca lechera al parto

CLAUDIO E. GLAUBER Especial para CHACRA | cglauber@fvet.uba.ar

Cuando las vacas se encuentran en condiciones de competencia por recursos como la comida, sombra o un lugar confortable donde echarse, los animales subordinados sufren una situación de estrés que aumenta el riesgo de enfermedades posteriores al parto.

También ha sido descrita una relación similar entre el comportamiento social y de la alimentación antes del parto y la cetosis subclínica posterior al mismo.

El parto en la vaca puede ocasionar dolor; alrededor de este suceso, las proteínas de fase aguda, como haptoglobina y proteína amiloide sérica, aumentan como una respuesta a la inflamación, los tejidos lesionados y el dolor. El dolor desencadena una respuesta de estrés en la vaca; sin embargo, ambos síntomas son importantes por sus efectos sobre el bienestar animal y la producción. En algunos casos, inhiben la secreción de occitocina y provocan retraso en la eyección del calostro.

En la vaca lechera el parto dura normalmente entre 30 minutos y 4 horas desde la aparición del amnios en la vulva hasta la expulsión del ternero. En una escala de 0 a 10 desarrollada hace algunos años para ganado bovino lechero, el dolor causado por el parto distócico tiene un valor de 7, incluso cuando la distocia o dificultad de parto es leve y solo se requiere una leve tracción del recién nacido.

Adecuar el manejo durante la etapa peripartal

Disponer de corrales de parto permite supervisar eficazmente los partos y evitar interferencia de otras vacas y favorecer el comportamiento maternal y relación con su cría recién nacida. Cuando la vaca es primeriza, la presencia de otras vacas puede interferir con su relación con el ternero recién nacido. Los corrales individuales de parto deberían tener, como mínimo, 12 metros cuadrados. Un aspecto crítico es cuándo y cómo llevarlas hacia los corrales de parto. No es conveniente el traslado con mucho tiempo de anticipación. Se ha descrito que aquellas vacas trasladadas más de tres días antes del parto son predisponentes a sufrir cetosis. También el cambio brusco de ambiente puede provocar estrés con efectos negativos sobre el parto y el vigor del ternero recién nacido. El estrés puede ocasionar dilatación incompleta de la vulva y del cuello uterino, distocia y reducción de la respuesta inmunitaria de la vaca y del ternero. Por ello es importante que la vaca tenga tiempo suficiente de adaptarse al nuevo corral antes de parir. El traslado dos días antes parece ser un buen consejo.

Con relación a la supervisión del parto, debe considerarse que la presencia continua de una persona puede interferir negativamente. Es recomendable observar a la vaca con frecuencia desde que se inicia la fase I del parto (desde la dilatación del cuello uterino hasta la expulsión del líquido amniótico).

Manejo en los corrales de parición

La recomendación es minimizar las situaciones de estrés crónico en el comedero como, por ejemplo, la competencia por la comida o la bebida. Por eso, hay que construir, ideal- mente, 80 centímetros lineales de comedero para cada vaca en el corral. Respecto al agua, es conveniente dos puntos de agua en cada corral. Si se utilizan corrales de periparto colectivos, el número de vacas por corral no debería superar las 25, con la po- sibilidad de poder separar al animal cuando está pariendo y mantenerlo aislado en el mismo corral. Es conveniente que la vaca lama o ingiera el líquido amniótico del terne- ro recién nacido porque contribuye a disminuir el dolor de parto.

Tucumán apuesta fuerte a la lechería

Luego de años de desazón debido a la pérdida de su capacidad de comercialización, la región de Trancas le pone fichas a la producción del vital fluido. Las dificultades pasadas ayudaron a descubrir la potencialidad del trabajo en conjunto.

La provincia de Tucumán tiene una larga historia lechera. A comienzos del siglo pasado se registraban fincas de gran importancia, con producciones de leche que sorprenderían aun en la actualidad. En la década del ‘20 disponía de leche pasteurizada y en los años ‘40 su “Granja Modelo” producía más de 20.000 litros diarios.

Al principio, como en casi todas las lecherías del mundo, sus tambos se mezclaban con la ciudad y luego, a medida que se hizo incompatible con la vida de la metrópoli, la producción se fue corriendo a zonas más periféricas, surgiendo así regiones más especializadas en lechería. Territorios que no participaban de la principal actividad provincial (caña de azúcar) por razones técnicas o económicas, comenzaban tímidamente a producir leche con miras al abastecimiento local. Una de esas zonas que se destacó fue Trancas, en la región central-norte de la provincia.

Encerrada en un valle entre las Sierras de Medina y las Cumbres Calchaquíes, de poca lluvia (unos 400-500 mm anuales mal distribuidos y por lo tanto amarrada al riego) se desarrolló una cuenca de importancia por los volúmenes producidos y por la cantidad de familias involucradas. La zona se caracteriza por un conjunto de sistemas de riego que toman agua del dique nivelador del sistema del Río Tala, y de tomas rústicas a lo largo del Río Salí. Allí conviven horticultores grandes, medianos o pequeños, chacareros, criadores, y pequeños productores de leche. Todos ellos empadronados en las juntas de regantes, condición ineludible para desarrollar la actividad.

Poco a poco, al superar múltiples inconvenientes, se fue especializando e incrementando su importancia; en el año 1951 dos cooperativas de tamberos fundan COOTAM (Cooperativa de tamberos de Trancas) con el objetivo de

canalizar hacia el mercado consumidor la producción de 400 familias tamberas de Trancas; en el periodo de los años ‘70-‘80, la cooperativa llegó a producir más de 100.000 litros diarios, abasteciendo la provincia y parte de la región. No obstante, en la década del 90’, esta cuenca sufrió las consecuencias de las políticas implementadas y sus propios errores organizativos llevaron a que su principal empresa compradora, la cooperativa COOTAM, quebrara, dejando a la deriva a los tamberos que no tuvieron dónde entregar la leche.

Algunos de ellos encontraron salida a su producción a través de empresas de la región o de la zona central, que se animaron a recolectar los volúmenes más importantes. Otros no tuvieron otra alternativa que reducirla drásticamente, hasta hacerla compatible con la venta local y de productos artesanales. En el proceso, muchos decidieron abandonar para siempre la producción, buscando nuevos horizontes. Esta situación explica la paradoja: luego de la gran deserción de productores y una drástica reducción de la producción, insuficiente para abastecer el mercado local, un porcentaje cercano al 50 % de la misma se “exporta” a la región central de Santa Fe-Córdoba para ser procesada. Una situación poco entendible si no se conoce algo de su historia reciente.

A pesar de todo

Indudablemente fue una situación de alto impacto en la región, ya que la actividad láctea tiene incidencia en un amplio espectro de la comunidad y el efecto de su crecimiento o retroceso se siente en toda la vida local. Por eso, a pesar del golpe sufrido, tempranamente hubo interés en recomponerla. Los paulatinos cambios en la lechería nacional, que dan

aires de cierta estabilidad a la producción, y de precios alentadores apuraron el proceso de restauración de la cuenca. Proceso complicado y difícil ya que estas experiencias dejan tremendas huellas sobre aspectos productivos, económicos y sobre todo sociales de la comunidad afectada. En los últimos años, instituciones dependientes del Gobierno Provincial, de la Universidad Nacional de Tucumán, de la Subsecretaría de Agricultura Familiar y el INTA se unieron a la iniciativa local (oficial y privada) para conformar la Mesa Lechera Provincial y promover la reconstrucción de la cuenca. En ese ámbito, y apuntalados por el Proyecto de Apoyo a la lechería extra-pampeana, se reúnen los profesionales de esas mismas instituciones para coordinar acciones en conjunto, ahorrando esfuerzos y ganando en eficacia.

Así se fortalecieron grupos de comercialización como el de APROLECHE; resurgieron trabajos en el ámbito cooperativo con pequeños productores, se constituyeron dos nuevos grupos Cambio Rural, se organizó la capacitación de la mano de obra del tambo a través de dos cursos del Profesional Tambero, se organizó la distribución a la población estudiantil del YOGURITO, alimento probiótico desarrollado por el CERELA y se están implementando sistemas de manejo de efluentes en algunos establecimientos. Estos aspectos de la organización local fueron generando nuevamente confianza en aquellos que no abandonaron la producción y que recompusieron su estructura productiva, creciendo cerca de un 50 por ciento en los últimos dos años.

Hacia mediados de noviembre del año 2010, y como muestra del entusiasmo que consistentemente se manifiesta en la zona, se creó la primera ExpoLáctea del Norte. Como consecuencia de su éxito local y regional, se organizó la segunda versión para el 27 y 28 de mayo del 2011. Una ambiciosa propuesta con charlas técnicas, presentaciones de stands, jura y venta de ganado lechero. Una tradición que se renueva y sigue presente en la zona y que cuenta con el apoyo del Gobierno Municipal, sabedor del impacto que tiene la lechería en la vida comunitaria. SUPLEMENTO TAMBO

Trancas no es la única zona productora de leche en la provincia, pero es la que manifestó mayor desarrollo en un pasado no muy lejano y que, a partir de estas acciones entre todos los que tienen intereses genuinos en la lechería, vuelve a creer y manifestar su optimismo en acciones concretas como para que el resto también se anime.

Juan CHIMICZ, Francisco AYUDARTE

E.E.A. Rafaela, E.E.A. Famaillá, Trancas

La economía, la inflación y la sequía golpearon fuertemente al tambero durante gran parte del año pasado. Así lo revela un detallado análisis de costos y precios. El último trimestre de 2018 empezó a mostrar algunas mejoras económicas que pueden impactar en este comienzo de 2019. TIEMPOS DE CONTRASTES ECONÓMICOS

SANTIAGO MORO Especial para CHACRA | contenidos@revistachacra.com.ar

Habiendo atravesado un 2017 en el cual el sector lechero argentino se encontró con cierto grado de recuperación, el 2018 se presentó como un año que dejó más dudas que certezas para los productores de tambo. La sumatoria del efecto de la sequía y un contexto macroeconómico de devaluación e inflación generan una combinación en la que las empresas lecheras vienen sufriendo una ecuación económica desfavorable, dificultando la rentabilidad del sector en su conjunto.

En ese sentido, conocer los costos de producción y saber cuál es la variación de cada uno de ellos, permitirá tomar medidas de mediano y largo plazo para mejorar los resultados de las empresas lecheras. A continuación, se presenta un análisis del índice de

costo (IC) y el índice de precio (IP) de una explotación tambera durante el transcurso del 2018. Los indicadores se calcularon en base a un modelo teórico generado por el área de lechería del Movimiento CREA.

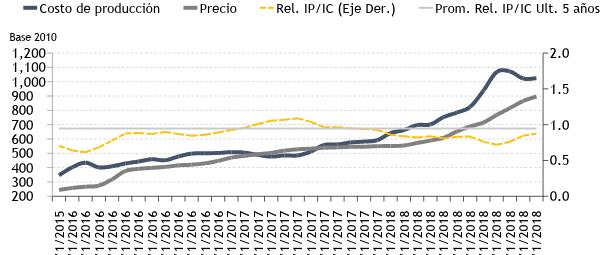

En una primera aproximación, de acuerdo a lo que ilustra el Gráfico 1, se observa que el índice de precio (IP) -calculado en base a las variaciones resultantes del precio del litro de leche que informa la Secretaría de Agroindustria de la Nación- se encontró por debajo del índice de costo (IC) durante todo el año. No obstante, si se analiza más en profundidad, se observa que la relación entre ambos indicadores fue variando a lo largo del 2018. Relacionando el índice de precios con el índice de costos, se puede obtener un indicador asociado a la rentabilidad.

GRÁFICO 1 Evolución de índices de costo y precio de la leche

Para entender la evolución de todos estos indicadores, debemos separarlos en tres períodos: un 1er período de enero a julio, un 2° período de julio a octubre y un 3er período de octubre a diciembre.

Tal como se observa en el gráfico, durante el primer período del 2018, la variación entre ambos índices se comportó de manera similar. Las tasas de variación mensuales promedio en dicho período fueron del 3,7 % para el IC y del 3,2 % para el IP.

Esta estabilidad se vio reflejada en la producción, donde se observó un aumento de la misma en comparación con el mismo período del año anterior, cerrando el primer semestre con una diferencia positiva en el acumulado del 6,6 %.

SUPLEMENTO TAMBO | MÁRGENES CUADRO 1 Variación en los costos de producción en 2018

Maíz 48,9% 15,9% 11,6% Pelet de Soja 45,1% 22,4% -1,9%

Afrechillo de trigo 57,7% 53,7% -31,7%

Semillas 44,9% 33,4% 2,1%

UTA 6,8% 53,8% 0,0%

Gasoil 28,3% 31,1% 5,0%

Sanidad

23,4% 40,5% 0,0%

En el 2°período (julio-octubre) es cuando se ve mayor variabilidad en la relación entre el IP y el IC, explicado principalmente por la variación en este último indicador. La variación en IC entre dichos meses fue del 30 %, mientras que la del IP fue del 18,3 %.

Este comportamiento se explica en parte por la composición de la estructura del índice de costo. Cerca del 70 % de los insumos que componen estos rubros están ligados a la variación del dólar, el cual pasó de 25,1 pesos argentinos en julio, a 36,5 pesos en octubre. El 3er período de análisis abarca de octubre a diciembre. Durante el mismo, se experimentó una mejora en la relación IP:IC. La estabilidad del dólar, sumada a una baja que se dio en algunas materias primas, generó una caída del 4,4 % en el IC.

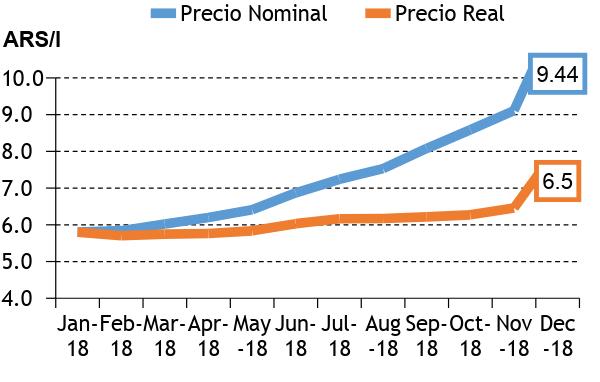

GRÁFICO 2 Precio Nominal de la leche versus Precio Real

No se registraban bajas en este índice desde abril de 2017. Al mismo tiempo, se vio un aumento del 10,1 % en el IP. La relación en IP:IC para el mes de diciembre se ubicó en 0,88, siendo un 7 % inferior a la relación promedio de los últimos 5 años.

En cuanto al IP, durante el 2018 se observó un aumento del 62,2 %, consecuencia de la suba en el precio pagado al productor, superando al IC en 2,3 puntos porcentuales. Mientras que al ajustar dicho precio por inflación, el IP resultante sería de un 12,5 %. Haciendo un ejercicio simple y proyectando a junio de 2019 la evolución del dólar, la inflación y el precio de algunos insumos para producción, observamos que el precio pagado al productor debería encontrarse cercano a los 11,6 pesos por litro para que la relación entre el IP:IC sea 1. Esto no compensaría los dos años en los cuales el IP estuvo por debajo del IC. El 2018 fue un año complejo para las empresas lecheras. Las condiciones climáticas y los vaivenes económicos impactaron negativamente en su rentabilidad. A pesar de esto, durante el último trimestre los márgenes económicos han comenzado a mostrar una mejora.

Esta se explicaría por el aumento real que se dio en el precio pagado al productor y por la estabilidad que se vio en los costos que, junto al aumento de producción de primavera, están dando cierto respiro al sector.

Nota de la redacción: El autor de este artículo pertenece al área de lechería del Movimiento CREA.