6 minute read

AKTUELL

Rundblick

Wirtschaftsgeschehen kompakt

Advertisement

USA

Krise nicht überwunden, Aussichten aber durchaus gut

Auch die USA haben ein schwieriges 2020 hinter sich. Um 3,5 Prozent ist die Wirtschaftsleistung zurückgegangen. Ein Problemfeld ist in den Vereinigten Staaten jedenfalls die Arbeitslosigkeit: Alleine im Dezember 2020 verloren in der Gastronomie bzw. Hotellerie fast 500.000 Beschäftigte ihren Job. Rund ein Jahr nach dem Ausbruch der Pandemie liegt die Zahl der Beschäftigten um etwa neun Millionen unter dem Wert von Anfang 2020. Viele fallen somit nicht nur als Steuerzahler aus, sondern auch als Konsumenten. Insgesamt sind die Aussichten aber dennoch nicht so schlecht: Grund sind unter anderem die beiden Hilfs- und Konjunkturpakete im Volumen von 900 Milliarden und 1,9 Billionen Dollar, die der Kongress bereits auf den Weg gebracht hat beziehungsweise noch auf den Weg bringen will.

SPANIEN

2020: Wirtschaftseinbruch wie nie zuvor

Spaniens Wirtschaft ist im vergangenen Jahr so stark eingebrochen wie nie zuvor. Das Bruttoinlandsprodukt ist um elf Prozent geschrumpft, wie das Statistikamt mitteilte. Und das, obwohl das Schlussquartal 2020 sogar ein kleines Plus von 0,4 Prozent ausweisen konnte. In Spanien spielt der Tourismus eine enorme Rolle. Er steuert rund zwölf Prozent zur Wirtschaftsleistung bei. Pro „normalem“ Jahr besuchen etwa 80 Millionen Menschen das Land, wegen der Reisebeschränkungen ist der Tourismus 2020 aber beinahe zum Erliegen gekommen.

DEUTSCHLAND

Bundesbankpräsident: Wirtschaft kann 2022 Vorkrisenniveau erreichen

Bundesbankpräsident Jens Weidmann bleibt trotz des Lockdowns zuversichtlich, dass die deutsche Wirtschaft heuer aus dem konjunkturellen Tal kommt. „Wenn es gelingt, die Pandemie im Verlauf des Jahres zunehmend in den Griff zu bekommen und die Eindämmungsmaßnahmen gelockert werden können, wird sich die Erholung der deutschen Wirtschaft fortsetzen“, sagte Weidmann in einem Zeitungsinterview. Demnach könne die Wirtschaft 2022 wieder das Vorkrisenniveau erreichen. Die Ökonomen der Bundesbank erwarten im heurigen Jahr drei Prozent Wachstum und im kommenden Jahr 4,5 Prozent.

ÖSTERREICH

Stärkster Wirtschaftseinbruch im 4. Quartal 2020 in der gesamten EU

Achtmal so stark wie der EU-Schnitt ist die Wirtschaft in Österreich im vierten Quartal 2020 geschrumpft. Österreich kommt also wirtschaftlich besonders schlecht durch die Pandemie. Zwar war schon länger klar, dass die Auswirkungen der Lockdowns und der Reisebeschränkungen wegen des großen Anteils des Tourismus negativ wirken, doch die Tiefe der Rezession hat überrascht. Um 4,3 Prozent ist das BIP geschrumpft. Selbst Italien, das Land mit der zweitschlechtesten Entwicklung, kommt mit einem Minus von zwei Prozent deutlich besser weg. Andere Nachbarstaaten, wie etwa Deutschland oder Tschechien, schafften sogar ein kleines Plus.

CHINA

China erstmals wichtigster Handelspartner der EU

China hat im vergangenen Jahr erstmals die Vereinigten Staaten von Amerika als wichtigsten Handelspartner der EU überholt. Dies teilte die EU-Statistikbehörde Eurostat mit. 2020 betrug das Handelsvolumen mit China 586 Milliarden Euro, mit den USA waren es 555 Milliarden Euro. Trotz Corona sind die Exporte der EU nach China um 2,2 Prozent gestiegen, die Importe erhöhten sich um 5,6 Prozent. Chinas Wirtschaft konnte sich durch Erfolge bei der Eindämmung des Virus deutlich schneller erholen als die USA – das schlägt sich in diesen Zahlen nieder.

JAPAN

Japans Wirtschaft erholt sich

Japans Wirtschaft hat die Erholung im Schlussquartal 2020 fortgesetzt. Nach vorläufigen Daten der Regierung legte die drittgrößte Volkswirtschaft der Welt auf das Jahr hochgerechnet um 12,7 Prozent zu. Analysten hatten im Durchschnitt mit einem Wachstum von 9,5 Prozent gerechnet. Die Erholung verlangsamte sich jedoch gegenüber dem Tempo des dritten Quartals, wo das Wachstum einen Rekordwert von 22,9 Prozent betragen hat. Der Auftrieb der Wirtschaft im Sommer war vor allem auf die aufgestaute Nachfrage nach der Aufhebung des Lockdowns im Mai zurückzuführen. Es war das erste Mal nach drei Quartalen, dass die Wirtschaft des Landes wieder zulegte, nachdem Japan im Zuge der Corona-Pandemie in eine schwere Rezession gerutscht war.

Freundlicher Start, wechselhafte Aussichten

Pandemie-Jahr 2.0? Was heuer auf die Aktienmärkte wartet.

Die Aktienmärkte sind sehr freundlich in das Jahr 2021 gestartet. Und das, obwohl Corona nach wie vor viele Aspekte unseres Lebens fest im Griff hat. Die Aktionäre scheint dies jedenfalls kaum zu beunruhigen.

Die entscheidende Frage ist, ob bzw. wie lange es in dieser Tonart an den Kapitalmärkten weitergehen kann. Nachdem die Börsen seit Monaten großteils nur eine Richtung kannten, mehrten sich vorsichtige Stimmen, dass die Luft an den Aktienmärkten bereits sehr dünn sei. Das gilt vor allem für die US-Märkte, die mit ihrem hohen Anteil an IT-Aktien zwischenzeitig die Bewertungsniveaus in rekordverdächtige Höhen getrieben haben. Bei manchen US-Technologieaktien ging zuletzt jedenfalls etwas die Dynamik verloren. Steigende Renditen bei zehnjährigen US-Staatsanleihen sorgten dafür, dass Investoren ihre erzielten Gewinne mitnahmen.

Manche Regionen und Branchen, die in Europa beheimatet sind und eher dem Value-Bereich zuzuordnen sind, konnten zuletzt einiges aufholen und somit den Abstand zum Technologiebereich verringern. Zwar handeln zyklische „Old Economy“-Werte weiterhin auf fundamental vertretbaren Niveaus, die teils enormen Kursanstiege der vergangenen Wochen nähren aber auch hier die Ängste, dass es kurzfristig zu Rücksetzern kommen kann.

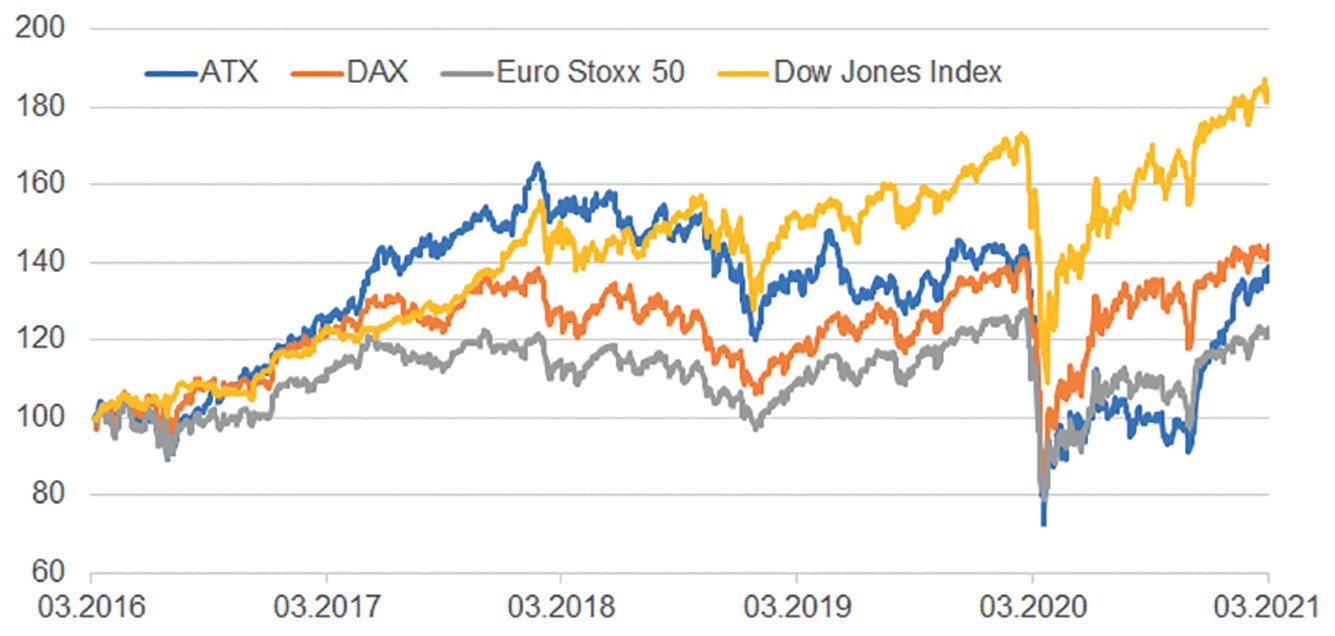

Der ATX als Überflieger

Ein Profiteur war in den vergangenen Wochen sicherlich der heimische Aktienmarkt. Der Leitindex ATX, der monatelang nach dem ersten Lockdown im Frühjahr 2020 in einer Schockstarre verharrte, legte im Herbst kräftig zu. Und er setzte diese Aufwärtstendenz auch in den ersten Wochen des neuen Jahres weiter fort. Mit dieser Entwicklung konnten ihm viele europäische Aktienindizes in dieser Phase nicht das Wasser reichen.

Game-Stop zeigt Grundnervosität

Dass wir aber vor kurzfristigen Kurskorrekturen nicht gefeit sind, zeigte uns auch die Entwicklung Ende Jänner 2021. Fundamentale Gründe für den kurzfristigen Abverkauf sind schwer zu finden. Die vorgelegten Quartalszahlen der Unternehmen waren durchwegs in Ordnung. In den USA und in Europa konnte ein Großteil der Unternehmen sowohl bei Umsatz sowie Gewinn die Prognosen der Analysten übertreffen.

Es war vielmehr eine Neuheit, die kurzfristig für Unruhe an den Aktienmärkten sorgte. Das Gezerre zwischen Hedgefonds Privat-Tradern, die sich in einem sozialen Netzwerk organisiert haben und die dadurch verursachten extremen Kurssprünge mancher Aktien, haben viele Investoren veranlasst, ihre erzielten Gewinne mitzunehmen. Dieser Auslöser kann durchaus als Indiz gewertet werden, dass am Markt eine Art „Grundnervosität“ und eine hohe Volatilität vorherrschen. Die wirtschaftliche Erholung wird jedenfalls kommen – die entscheidende Frage ist, in welchem Ausmaß und zu welchem Zeitpunkt. Das Um und Auf wird dabei die Bekämpfung und Eindämmung der Pandemie sein. Je früher es gelingt, diese in den Griff zu bekommen, umso schneller wird sich die Wirtschaft erholen. Während die Stimmung in der Wirtschaft bislang teils der Pandemie trotzt, hat sich die Situation am Arbeitsmarkt zuletzt eingetrübt. Vor allem Regionen und Länder, die sehr stark vom Tourismus abhängig sind, sind hier die Leidtragenden.

Das geld- und fiskalpolitische Umfeld sollte für die Aktienmärkte weiterhin eine Unterstützung sein. Die Sitzungen der Notenbanken haben, wie erwartet, zu keinen Änderungen des geldpolitischen Maßnahmenpakets geführt. Stark steigende Zinsen sind daher in nächster Zeit nicht zu erwarten.

ENTWICKLUNG WICHTIGER AKTIENINDIZES

Unser Fazit

Trotz der anhaltend schwierigen und herausfordernden Rahmenbedingungen zeigen sich die internationalen Aktienmärkte weiterhin in solider Form. Nachdem viele Regionen und Branchen aber schon sehr gut gelaufen sind, ist es durchaus legitim, einmal Gewinne mitzunehmen, um das Risiko im Gesamtportfolio zu reduzieren. Als Veranlagungsmöglichkeit bieten sich in der aktuellen Phase KapitalschutzZertifikate an. Diese Produkte haben ein überschaubares Verlustrisiko, bieten aber auch die realistische Chance auf Renditen im aktuellen Null-Zins-Umfeld. Das Wichtigste ist der Grundsatz, dass die ausgewogene Ausrichtung des Gesamtportfolios je nach Risikobereitschaft nicht aus den Augen verloren wird. Eine breite Streuung des Wertpapierportfolios und regelmäßiges Aufbauen von Wertpapierpositionen mit dem Fondssparen sind weiterhin die Punkte, auf die sich die Anlegerinnen und Anleger konzentrieren sollten.