❚ Tecno Fidta 2022 ❚ Marca sectorial ❚ Cadena láctea argentina ❚ ❚ Mercados mundiales ❚ Guerra y seguridad alimentaria ❚ Año XXVII www.publitec.comISSN 0328-4158 TECNOLOGIA LACTEA LATINOAMERICANA N 118 118

En su nueva casa, la mayor exposición de tecnología alimentaria de la región fue el punto de encuentro para los actores del sector: estuvieron presentes más de 130 empresas que representan a más de 250 marcas de toda la cadena productiva.

EMPRESAS

Testo

SUMARIO AÑO XXVII - Nº 118 / JULIO 2022 Tecno Fidta volvió a la presencialidad con negocios, innovación y profesionalismo Tuvo lugar en el predio de La Rural del 28 de junio al 1 de julio 4 FERIAS Chr. Hansen Probióticos: nuevas oportunidades para la Industria de Alimentos y Bebidas en América Latina 16 SOLUCIONES ALIMENTARIAS

El supermercado EDEKA en Alemania garantiza la calidad de los alimentos con testo Saveris Food Stores 22 Busch Vacuum Solutions Sistemas de vacío: seis pasos para una solución a medida 24

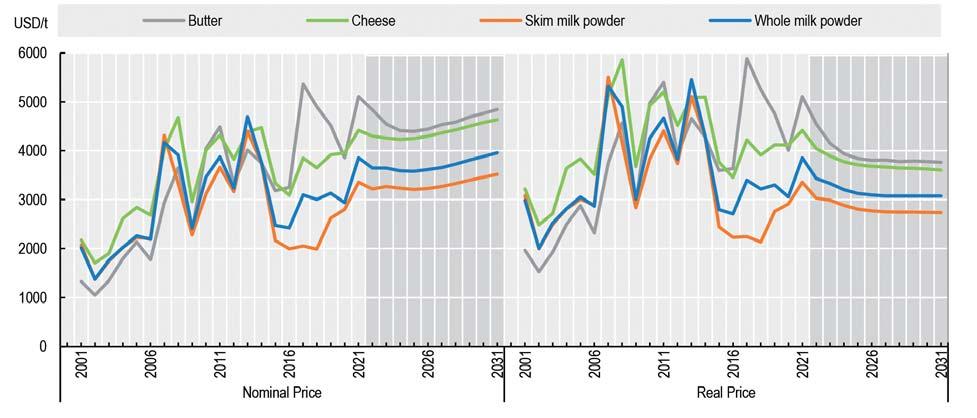

Evolución de la cadena láctea en la Argentina Período 2000-2021 M.C. Paollili, J. Mattera, S.M. Cabrini, F.A. Fillat, L.O. Pagliaricci 26 40 MERCADOS La importancia de Ucrania y la Federación de Rusia para los mercados agrícolas mundiales La FAO analiza los riesgos asociados con la guerra en Ucrania 34 SEGURIDAD ALIMENTARIA STAFFÍNDICE DE ANUNCIANTES DIRECTOR Néstor E. Galibert DIRECTORA EDITORIAL: Prof. Ana María Galibert RELAC. INTERNAC.: M. Cristina Galibert DIRECCIÓN TÉCNICA: M.V. Néstor Galibert (h) DIRECCIÓN, REDACCIÓN Y ADM. Av. Honorio Pueyrredón 550 - Piso 1 (1405) CABA - ARGENTINA Tel.: 54-11-6009-3067 info@publitec.com.ar http://www.publitec.com.ar C.U.I.T. N° 30-51955403-4 Esta revista es propiedad de Publitec S.A.E.C.Y.M. Propiedad Intelectual: 104936403 IMPRESIÓN GRÁFICA PINTER S.A. Diógenes Taborda 48/50 (C1437EFB) C.A.B.A. / Tel./Fax: (54-11) 4911-1661 graficapinter@graficapinter.com.ar Visite nuestras revistas on-line: www.publitec.com.ar Publitec es miembro JULIO 2022 ALPHA QUÍMICA35 ASEMA43 BIACONSULTCT BISIGNANO1 BUSCH28 CHR. HANSEN15 DIAGRAMMA11 DESINMEC14 FITHEP CENTRO 2023RCT FRÍO RAF39 HIDROBIOTRT ING. LÓPEZ29 INGREDIENTS SOLUTIONS21 KUAL25 MEDIGLOVET SIMES39 SSM53 TESTO37 VMC14 Proyecciones a mediano plazo para los mercados lácteos mundiales Las perspectivas son optimistas, pero hay desafíos para adaptarse a las preferencias cambiantes de los consumidores

Tecno Fidta volvió a la presencialidad con negocios, innovación y profesionalismo

Tuvo lugar en el predio de La Rural del 28 de junio al 1 de julio

En su nueva casa, la mayor exposición de tecnología alimentaria de la región fue el punto de encuentro para los actores del sector: estuvieron presentes más de 130 empresas que representan a más de 250 marcas de toda la cadena productiva. Además, recorrieron los pasillos de La Rural 10.113 visitantes. En un ambiente donde reinaba la satisfacción por el reencuentro, la actividad fue intensa, con importantes anuncios, jornadas de capacitación y concreción de negocios.

La Exposición de Tecnología Alimentaria, Aditivos e Ingredientes, bienal que organiza Messe Frankfurt Argentina, estrenó con todo éxito nueva casa. El encuentro se realizó del 28 de junio al 1 de julio en La Rural - Predio Ferial y se convirtió en el escenario ideal para estar en contacto con colegas, hacer nuevos negocios y conocer las últimas tendencias en tecnología alimentaria. El martes 28, luego de la inauguración, se lanzó oficialmente la marca sectorial “Maquinaria Argentina para Alimentos”, que representa a las industrias proveedoras de los sectores cárnico, frutihortícola, de bebidas, lácteos, panificados,

refrigeración, procesos y packaging. La iniciativa reúne a los sectores público y privado con el objetivo de posicionar y promocionar a los fabricantes y proveedores de equipamientos, insumos y servicios para el sector alimentario, tanto en los mercados actuales como en nuevos mercados internacionales. En nuestro país, la industria de alimentos y bebidas es la que más valor agregado genera y está posicionada como uno de los sectores industriales más importantes. Es por eso que Messe Frankfurt Argentina junto con la Agencia Argentina de Inversiones y Comercio Internacional, desarrollaron

FERIAS TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 1184

en la feria la 6ª Ronda Internacional de Negocios del Sector Tecnología Alimentaria, Aditivos e Ingredientes, donde la generación de nuevos contactos y negocios ocupó un espacio destacado. En un cómodo ambiente, compradores internacionales se reunieron con empresas expositoras nacionales que buscaban nuevos mercados para sus desarrollos y productos. Se agendaron 72 reuniones con empresas provenientes de Colombia, Ecuador y Uruguay.

Desde hace décadas, la Argentina es sinónimo de tradición y calidad en lo que respecta a la industria alimentaria, cuya producción se ve reflejada en esta exposición, que se convierte así en la mejor vidriera para las empresas. Pero más allá de los negocios, Tecno Fidta también contó con espacios de actualización profesional, donde se presentaron nuevas tecnologías, innovaciones y se marcó el rumbo hacia donde debe ir la industria de alimentos y bebidas. En este sentido, se desarrolló la III Jornada de Alimentos: “Desafíos actuales del sector alimentario: producción y consumo sostenibles”, que organizaron Red Alimentaria junto a GS1 Argentina. Allí especialistas abordaron el modelo de producción sostenible y las preferencias y nuevos hábitos de los consumidores, quienes determinan el camino de la producción de alimentos. La próxima edición de Tecno Fidta se realizará en septiembre del 2024 en La Rural - Predio Ferial.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 5

Lanzamiento marca sectorial Ronda de negocios

Fabián Natalini

Gerente de Proyecto de Tecno Fidta

“Sorprende la industria que tenemos en la Argentina para todo lo relacionado con el procesamiento de alimentos”

Esta edición trajo importantes novedades… Hay mucho para comentar porque después de cuatro años, en los cuales el mundo se dio vuelta, logramos hacer una feria muy positiva para los expositores. Hicieron contactos, vendieron equipos, vendieron productos… En la organización estamos felices porque buscamos eso: que la inversión que hace el expositor tenga el retorno que merece. Hoy vemos que el retorno está. Hay empresas nuevas, tenemos 23 firmas que participan por primera vez, y también empresas de Brasil, de Uruguay y de EE.UU. Hay 160 expositores que ofrecen más de 480 marcas de los países más adelantados, como EE.UU., Holanda, Alemania, España, Italia, etc. La cantidad de visitantes es muy buena y también su profesionalismo, es muy técnico y que viene a buscar cosas muy específicas. Todo es muy positivo.

¿Cómo evalúa el cambio de sede de la feria? Creemos que el resultado del cambio de escenario es altamente positivo; en esta edición estamos concentrados en un único pabellón que es más grande que lo teníamos en el predio de Costa Salguero, pero que además tiene otras características edilicias que hacen que una feria se luzca más. Por eso también hay otro desarrollo de construcción de stands y de diseño general. Por otro lado, el punto geográfico es más accesible con todos los medios de transporte. Creemos que esta nueva sede fija para nuestra feria es algo muy bueno.

También la IFFA en Frankfurt fue un éxito sorprendente…

Estuvimos en IFFA hace 20 días y comprobamos que sigue siendo el corazón del mundo de la carne. Todos los principales actores internacionales están ahí, exponiendo o visitando. Pero también tengo que decir que sorprende la industria que tenemos en la Argentina para todo lo relacionado con el procesamiento de alimentos, desde maquinarias hasta materias primas o condimentos. Es un sector avanzado en tecnología, avanzado en desarrollo de productos y de equipamientos. Da alegría y orgullo. La cantidad de máquinas que entraron durante el armado fue increíble. Nuestro desarrollo está a la vanguardia. Si nos acompañan las condiciones generales y otros factores externos que no están a nuestro alcance, tenemos un gran potencial para crecer y abastecer a otros países. Justamente de eso se trata el lanzamiento de la Marca Sectorial que hicimos el día de la inauguración. Creo que ese es el camino a recorrer, relacionarnos entre todos para construir el futuro del sector. Con la tecnología y la capacidad que tienen nuestros industriales, más la marca sectorial, podemos estar a la cabeza en la región en este rubro.

FERIAS TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 1186

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 7 BID DASTEC BIOTEC INCOTEC INTERCIENCIA FRÍO-RAF SIPEA INDESUR BIA CONSULT CORDIS INSUMOS PATAGONIA SIMES ASEMA URSCHEL VMC

Lanzamiento de la marca sectorial “Maquinaria Argentina para Alimentos”

Cafypel es una de las cámaras que componen la nueva marca

La creación de la marca sectorial

“Maquinaria Argentina para Alimentos”, es una iniciativa que surgió del trabajo en conjunto entre el ámbito público y privado y que busca generar nuevas instancias que permitan mejorar la competitividad del sector, afianzarse en los mercados actuales y alcanzar nuevos mercados internacionales. La presentación tuvo lugar el martes 28 de junio en el marco de Tecno Fidta 2022 y contó con la presencia del Ministerio de Desarrollo Productivo y las nueve cámaras empresarias que conforman la marca sectorial.

Se trata de un proyecto innovador, que tiene como objetivo diferenciar los productos y servicios de las empresas miembros de la marca. Para garantizar calidad y confiabilidad, podrán ser parte aquellos productos y servicios que cumplan con el protocolo de ingreso. En el campo de la promoción comercial, la marca permitirá integrar la oferta exportable de bienes y servicios a través de acciones de promoción comercial del Ministerio de Desarrollo Productivo y Cancillería. También facilitar la participación en ferias, rondas de negocios y demás acciones de promoción. En cuanto a financiamiento, la idea es que las empresas participantes tengan acceso a planes de apoyo y al desarrollo de alternativas de financiamiento. Ser parte de la marca “Maquinaria Argentina para Alimentos” es una oportunidad de crecimiento y diferenciación a través de capacitaciones y de innovación productiva, acceso a mercados y mayor productividad.

La generación de esta marca sectorial es el resultado del trabajo conjunto entre el sector público y privado que busca reunir y posicionar a todos

FERIAS TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 1188

Director Ejecutivo CAFYPEL, Guillermo Ferrero. Director Nacional de Lechería del Ministerio de Agricultura, Arturo Videla. Subsecretario de Productividad y Desarrollo Regional PyME, Pablo Bercovich. Subsecretario de promoción de comercio e inversiones del Min de comercio exterior, Pablo Sivori. Presidente del INTI, Rubén Geneyro. Gerente del Instituto del Envase, Jorge Acevedo. Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA), Aldo Costa.

los fabricantes y proveedores de equipamientos, insumos y servicios para el sector alimentario. En el lanzamiento estuvieron presentes el Subsecretario de Productividad y Desarrollo Regional PyME, Pablo Bercovich, el Subsecretario de promoción de comercio e inversiones, Pablo Sivori, el Director Nacional de Lechería, Arturo Videla, la Directora de la Marca Sectorial "Maquinaria Argentina para Alimentos", Karina González Dri, el Presidente del INTI, Rubén Geneyro, el Gerente del Instituto Argentino del Envase, Jorge Acevedo, el Director Ejecutivo de CAFYPEL, Guillermo Ferrero y Aldo Costa, de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA).

Guillermo Ferrero, Director Ejecutivo CAFYPEL, expresó: “Entendemos que en la marca sectorial están representados todos los sectores de la industria alimentaria que tienen peso en todo el territorio argentino. Buscamos que la industria argentina esté representada y se vea el esfuerzo que hacen cada día las empresas”.

Por su parte, Aldo Costa, de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA), destacó: “Esto es un hito histórico, es la primera vez que hemos logrado conformar una marca sectorial. Debemos resaltar el potencial que tienen las nueve cámaras y las 2000 empresas que conforman esta marca”.

En este sentido, Rubén Geneyro, Presidente del INTI, señaló: “La marca Maquinaria Argentina para Alimentos es parte de un proceso de crecimiento, somos fervientes defensores de nuestra industria nacional y creemos que hay una posibilidad enorme. Nuestra industria nacional es enorme y diversa y se debe mostrar su potencialidad para consolidarla y tener alternativas de trabajo”.

Una de las primeras acciones que realizó la marca sectorial fue la elaboración de la Guía de Buenas Prácticas de Fabricación de Equipos para Alimentos, junto al consejo del INTI. De esta manera se buscó aunar criterios, paso indispensable para mejorar los procesos productivos y la competitividad de los sectores industriales que se representan. La marca sectorial también busca una mayor penetración en mercados internacionales donde, si bien se reconocen las materias primas argentinas, no se visibilizan los productos industriales o procesados.

Jorge Acevedo, Gerente del Instituto Argentino del Envase, destacó el vínculo y trabajo mancomunado entre los sectores público y privado: “Hemos encontrado una respuesta rápida por parte de los funcionarios quienes permitieron crear esta marca sectorial y llevar a la industria un proyecto preciso para aumentar las exportaciones. Desde hace muchos años que la Argentina es un país que fabrica máquinas, esta industria brinda mucho valor agregado y genera puestos de trabajo, un elemento fundamental para el crecimiento del país”.

La marca sectorial representa los sectores proveedores de las industrias cárnica, frutihortícola, de bebidas, lácteos, panificados, refrigeración, procesos y packaging, está formada por nueve cámaras empresarias que representan a 2000 empresas nacionales del sector y el Ministerio de Desarrollo Productivo. Componen la marca sectorial “Maquinaria Argentina para Alimentos”: Ministerio de Desarrollo Productivo de la Nación; Cámara Argentina de Fabricantes y Proveedores de Equipamientos, Insumos y Servicios para la Cadena Láctea (CAFyPEL); Asociación de proveedores de la Industria de la Alimentación (AdePIA); Instituto Argentino del Envase (IAE); IIAR Capítulo Argentina; Asociación de Industriales Metalúrgicos de Mendoza (ASINMET); Cámara de Industriales de Proyectos e Ingeniería de Bienes de Capital de la República Argentina (CIPIBIC); Cámara de Industriales Metalúrgicos de Esperanza (CIME); Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA) y Cámara de Fabricantes de Máquinas y Equipos para la Industria (CAFMEI).

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 9

Guillermo Ferrero

Ing. Sebastián Benzi Desinmec

“Estamos en San Carlos Sur, Santa Fe, un pueblo de 3500 habitantes donde todavía se puede vivir y donde valoramos la cultura del trabajo.”

¿Qué están presentando en esta oportunidad? En la feria estamos mostrando uno de nuestros equipos de alta producción para trozar quesos en múltiples formatos, apto para quesos semiduros y blandos. Es sólo una de las máquinas de gama que hacemos. También estamos presentando las novedades de los últimos años, que recién podemos exhibir en una feria luego de los años de pandemia. Acá entramos en contacto directo con nuestros clientes y con potenciales compradores que nos visitan y encuentran en el stand cosas que ni se imaginaban que existan en la Argentina.

Los equipos de Desinmec compiten con los mejores del exterior… Habitualmente desarrollamos soluciones a medida. En algunas gamas de producto competimos con empresas locales, pero en general competimos con empresas europeas. Para mí es un orgullo que en la Argentina podamos hacer cosas de calidad internacional. Las empresas lácteas son nuestros principales clientes de sistemas y máquinas para envasado, pero también fabricamos equipos para otras industrias de alimentos, para agroquímica, para cosmética, puntas de línea para frigoríficos, etc. Y dentro de la gama de máquinas de envasado, también tenemos las de empaque automático y de paletizado automático, e incorporamos a través de convenios con otras empresas la envoltura de pallets, de tal manera de poder entregar el pallet terminado, listo para entrar a cámara. Trabajamos en proyectos de diferente envergadura, es muy amplio el rango de equipos que se pueden hacer. Estamos exportando, cerramos dos contratos en Brasil, estamos enviando equipos a Paraguay y ya son siete países a los cuales llegamos con nuestros equipos, incluso hasta Centroamérica.

¿Cómo diseñan sus equipos?

En la empresa hay dos sectores de ingeniería, uno de ingeniería mecánica, que se ocupa del diseño de las máquinas, y otro de ingeniería eléctrica que hace la parte de programación, diseño de circuitos eléctricos y de tableros. Los dos sectores trabajan en conjunto para definir las automatizaciones completas. Tenemos incorporado el monitoreo remoto de las máquinas y la asistencia remota, que con una videollamada soluciona la mayor parte de los posibles problemas que pueden aparecer. Cuando hay que hacer algo presencialmente, asistimos a los clientes en su planta. Nuestro proceso de trabajo arranca en el asesoramiento previo a la venta para definir lo que el cliente necesita, luego cotizamos y nos ponemos de acuerdo, y una vez que está cerrado el contrato, baja la orden al programa de producción y cuando corresponde se empieza con los diseños y luego la fabricación. Cuando se entregan las máquinas a los clientes, las instalamos, las ponemos en marcha, capacitamos al personal y damos un año de garantía por cualquier defecto de fabricación y garantizamos la provisión de repuestos y de servicio técnico a lo largo de toda la vida útil del equipo.

FERIAS TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11810

Ing. Sebastián Benzi, su hija Ana Paula, también ingeniera, y el Ing. Alejandro Martínez

¿Tienen problemas para conseguir insumos importados?

Nuestros equipos tienen muchos componentes importados que es cada vez más complicado conseguir. Han subido los costos en dólares y se han prolongado los tiempos de entrega. Ha habido un gran aumento en casi todos los insumos, lo que hace muy difícil mantener la lista de precios en dólares. No es fácil en este momento trabajar con el estándar que nosotros ofrecemos y con los componentes que utilizamos. Pero como política de la empresa, desde que nos iniciamos, nuestras máquinas salen con los mejores componentes. Preferimos perder una operación que colocar piezas de menor calidad, no queremos renegar nosotros ni que renieguen nuestros clientes.

¿Cómo sobrellevaron los años de pandemia? La pandemia fue un momento muy desgastante para la toma de decisiones, para consensuar con los empleados, para viajar a montar una máquina al exterior… Sin embargo, en los últimos tres años, nuestra planta pasó por dos etapas de modificación y duplicamos el área de trabajo y aumentamos un 60% la cantidad de personal. Sortear todos los escollos y al mismo tiempo duplicar nuestra capacidad fue muy difícil, pero salimos fortalecidos. Algo bueno es que también se desarrollaron muchos terceros que hacen servicio de mecanizado, programación, armado de tableros, montaje, etc. Es decir, alrededor de la empresa hay un 30% más de personal con trabajo de calidad.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 11

Marcelo Ortolano Biotec

“Desde nuestra planta en Pilar, Buenos Aires, llegamos a todo el país y exportamos a Uruguay y a Chile”

Biotec es una empresa de capitales totalmente nacionales dedicada a la fabricación y venta de aditivos para alimentos. Estamos hace más de 40 años en el mercado y con el tiempo hemos incorporado la representación de prestigiosas empresas de ingredientes y de equipamientos de medición. En esta feria estamos exhibiendo el texturómetro de Stable Micro Systems, también un equipo medidor de volumen a través de un scanner, y los productos de nuestra representada Lactosan, una empresa danesa con sede en Uruguay que elabora quesos en polvo y preparaciones alimenticias en base a queso que se utilizan en snacks, salsas y sopas, entre otras muchas aplicaciones

Tenemos una planta en la cual mezclamos hidrocoloides que importamos. Ahí agregamos valor con materias primas como carrageninas, agar, alginato de sodio, goma xántica, goma guar, etc. Atendemos a la industria de alimentos en general, especialmente en el sector lácteo. También tenemos conservantes como natamicina y nisina de producción propia. Estamos certificados con las normas ISO 22.000, BPM y HACCP. Nuestro slogan es “Su problema es nuestro desafío”, nosotros nos nutrimos de los desarrollos de nuestros clientes, hacemos las mezclas a medida y logramos su fidelidad porque saben que lo que está en el blend no lo cambiamos y se mantiene

inalterable en el tiempo. En la feria estamos presentando un conservante desarrollado para bebidas plant based a partir de goma gelam, un ingrediente que importamos desde hace muchos años. El texturómetro de Stable Micro Systems es un equipo que traemos a esta feria desde el año 1994. Cada vez más empresas lo tienen en su departamento de desarrollo y de control de calidad. Es una herramienta que permite validar los productos finales y controlar las materias primas, es muy versátil y cambiando algunos accesorios se pueden determinar muchas características. Tiene múltiples aplicaciones, en el caso de la industria láctea el fuerte es en cremas, quesos untables, postres lácteos, dulce del leche (sobre todo alfajorero), flanes, etc.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11812

FERIAS Revistas on line www.publitec.com

Pablo Falduti Grupo Falmet

Nuestra empresa se creó hace 40 años, dedicada a equipos para tratamiento de efluentes y agua. Con el tiempo fuimos incorporando nuevas unidades de negocio, como la que hoy nos trae a esta feria, es decir equipamientos para la industria de alimentos. Trabajamos también para la industria cosmética y de farmacia. Podemos fabricar cualquier equipo de agitación y mezcla, como reactores, homogeneizadores, emulsionadores, etc. Nuestros equipos se utilizan para producción de mermeladas, dulces, salsas, mayonesa… Cualquier alimento que necesite la mezcla entre un sólido y un líquido, dos líquidos, o incorporar aire a la mezcla para generar una emulsión. Hay equipos para todas las escalas, desde 50 litros para laboratorios hasta 2500 litros. Tenemos algunos modelos estándar, pero en general cada máquina se adecua a las necesidades de los procesadores, según tipo de alimento, escala de producción, adaptación de recipientes existentes, etc. Vendemos en todo el país y

en América Latina, con clientes en Chile, Panamá, Ecuador, Bolivia, etc. En el Grupo Falmet tenemos certificadas tres normas ISO: la 9001 de Calidad, la 45001 de Seguridad e Higiene y la 14000 de Ambiente. El tratamiento de efluentes y agua sigue siendo otra de las unidades principales de la empresa; hoy la industria de alimentos no sólo está muy enfocada en producir sino también en resolver los problemas ambientales que se generan. Y nosotros podemos ofrecerle un paquete completo de soluciones.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 13

“Podemos ofrecer un paquete completo de soluciones”

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11814

Chr. Hansen

Probióticos: nuevas oportunidades para la Industria de Alimentos y Bebidas en América Latina

Artículo elaborado en base a material de Chr. Hansen: “Probiotics– Consumer Insights 2022”

Con la aparición del COVID-19 en 2020, los mercados de todo el mundo experimentaron un aumento de las tendencias hacia comportamientos más saludables. Los estudios de mercado sugieren que la pandemia ha cambiado las prioridades de los consumidores: los alimentos y las bebidas saludables desempeñan un papel cada vez más importante en un enfoque más amplio de salud y bienestar holístico, que persigue objetivos de salud preventiva. Para satisfacer esa demanda, la empresa de biotecnología Chr. Hansen ofrece una amplia gama de cultivos probióticos que mejoran los alimentos mientras brindan soporte al bienestar de quienes disfrutan de los mismos.

La pandemia de COVID-19 continúa generando interés en los consumidores por productos que ofrecen beneficios para la salud, lo que convierte a los yogures con probióticos en una categoría de gran relevancia. De hecho, los lanzamientos de yogures que incluyen el claim “probiótico” aumentaron en 2021 en América Latina1 y se estima que esta tendencia se mantendrá a futuro.

Dentro de otras categorías de alimentos, las alternativas a yogures de base vegetal están incluyendo en forma destacada claims relacionados con probióticos, salud digestiva e inmunidad2, y a su vez los quesos veganos han comenzado a promover la fermentación y los probióticos para salvar la distancia con los lácteos convencionales3.

CONOCIMIENTO SOBRE PROBIÓTICOS

De acuerdo a su definición, los probióticos son “Microorganismos vivos que, cuando se administran en cantidades adecuadas, confieren un beneficio para la salud del huésped”4. Para saber el grado de conocimiento de los consumidores acerca de los probióticos y sus beneficios potenciales, Chr. Hansen encargó un estudio5 en el cual participaron 16.000 personas a través de una encuesta online realizada en 16 países alrededor del mundo. Los datos fueron recogidos en 2021 y los resultados reflejaron un gran interés a nivel global en la obtención de más información sobre los probióticos, lo que indica nuevas

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11816

SOLUCIONES ALIMENTARIAS

tendencias en el mercado y una gran oportunidad para las partes que intervienen en la industria alimentaria mundial. Cuando se pidió a los consumidores de América Latina6 que dieran su definición de“probióticos”, un 83% de la población encuestada declaró estar muy o algo familiarizada con los mismos, indicando en general una asociación positiva entre los probióticos y los beneficios para la salud.

FRECUENCIA DE CONSUMO

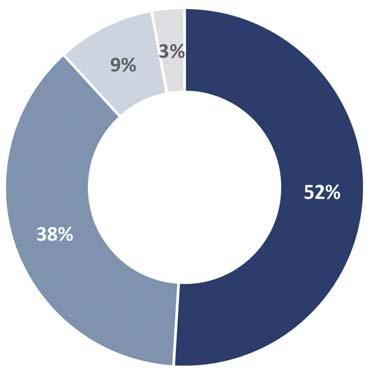

En base a la frecuencia de consumo, se dividió a los consumidores latinoamericanos en distintas categorías (Gráfico 1):

• “Consumidores habituales" que consumen cualquier tipo de probiótico en forma diaria o casi diariamente.

• “Consumidores intermitentes" que consumen probióticos en forma semanal o mensual.

• “Consumidores no frecuentes" que consumen probióticos menos de una vez al mes.

• "No consumidores" que nunca consumen probióticos.

Los resultados mostraron que más de la mitad de los encuestados en América Latina dijo consumir probióticos a diario o casi diariamente.

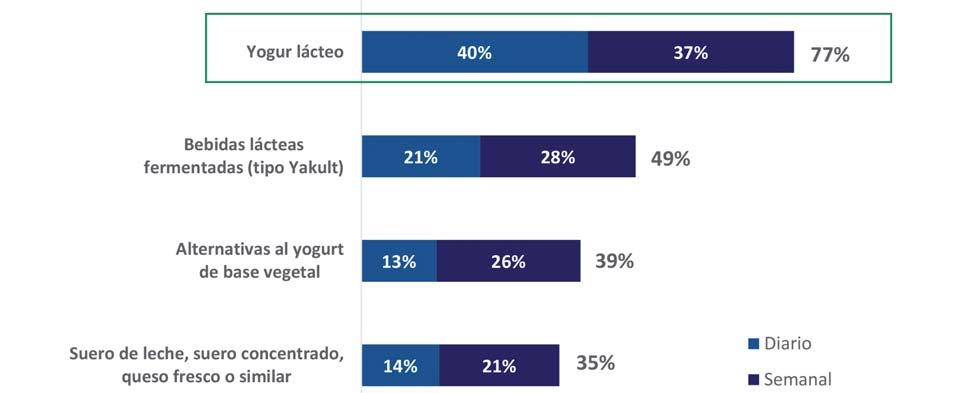

En base a las respuestas obtenidas, se pudo establecer que los consumidores habituales de probióticos son cuidadosos, conscientes de su salud y físicamente activos. Tienen un interés especial en proteger su salud general y bienestar, y prestan mucha atención a su dieta y realizan ejercicios físicos. En general viven en ciudades y zonas suburbanas, están casados y con niños viviendo en su hogar, y son responsables de las compras para su familia. Además, los consumidores de probióticos habituales e intermitentes tienden a creer que los probióticos mejoran la salud gastrointestinal y aumentan la inmunidad, expresan interés en obtener más información sobre los mismos y reconocen su valor, por lo que están dispuestos a pagar más por un alimento con probióticos -en particular si se trata de un yogurt- siendo ésta la forma preferida de consumode probióticos en América Latina (Gráfico 2).

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 17 Gráfico 1 - Frecuencia de consumo de probióticos en América Latina Gráfico 2 - Alimentos con probióticos más consumidos en A. Latina

IMPULSORES PARA EL CONSUMO DE PROBIÓTICOS

La salud se ha convertido en una prioridad absoluta para los consumidores como consecuencia de la pandemia mundial. Los consumidores buscan cada vez más soluciones naturales para mantenerse a sí mismos y a sus familias saludables7, por lo que la funcionalidad de los alimentos ha cobrado nueva fuerza como concepto. Las personas dan mayor importancia a la salud digestiva, la inmunidad y el bienestar mental. Asimismo, el aumento de las dietas saludables, así como el consumo de productos más naturales y nutritivos, están impulsando la tendencia de la alimentación consciente. El estudio de Chr. Hansen se hace eco de estos resultados más amplios y sugiere que el consumo de probióticos está siendo impulsado principalmente por el interés en sus beneficios funcionales, como la promoción de la salud intestinal e inmunológica y el soporte al microbioma.

Ante la pregunta “¿Por qué consume productos con probióticos?”, 66% respondió que lo hacía para mejorar su tránsito intestinal, 65% para balancear su flora intestinal, 54% para evitar molestias gastrointestinales y 52% para mejorar su sistema inmunológico, entre las principales respuestas.

La aceptación de los alimentos y bebidas con probióticos abarca una variedad de productos lácteos, alternativas de base vegetal y jugos. Si bien los alimentos lácteos son la opción preferida y más frecuente para el 63% de los encuestados, también se pudo observar que existe un interés por consumir probióticos en otros tipos de alimentos si estuvieran disponibles, tales como el queso, los jugos de frutas o de vegetales, los yogures para niños, los lácteos con alto contenido de proteína, las leches fluidas y las alternativas vegetales al yogur (Gráfico 3).

EDUCACIÓN Y MOTIVACIÓN

Otra conclusión a la que se pudo arribar es que los consumidores están interesados en tener más información sobre los beneficios para la salud de los probióticos. De hecho, más de la mitad de quienes nunca consumieron probióticos dijeron que se debe a que desconocen sus beneficios, por lo que comuni-

car las ventajas de su ingesta puede impulsar a este segmento a probarlos por primera vez.

El envase del producto se posicionó en primer lugar como medio preferido para conocer más sobre probióticos (50%), seguido por las fuentes en línea como los sitios web de las marcas (48%) y las aplicaciones móviles para consultar información en el punto de venta (45%). La importancia de la educación de los consumidores también se desprende de una serie de conceptos erróneos que surgieron de los resultados de la encuesta, como que todos los yogures lácteos contienen probióticos (39%), o indicar que ‘Cultivos Vivos Activos’ en yogures lácteos es otra forma de decir que contienen probióticos (27%). Cabe recordar que los beneficios para la salud son específicos de cada cepa y deben estar respaldados por pruebas clínicas, por lo que 47% de los consumidores de alimentos con probióticos en América Latina comprueban las cepas que contienen antes de comprarlos, no sólo para saber qué están ingiriendo sino también porque quieren obtener un beneficio específico para la salud y buscan consumir

PRINCIPALES

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11818 SOLUCIONES ALIMENTARIAS

los probióticos asociados a ese beneficio. Por lo tanto, la elección de cepas bien documentadas para los nuevos productos y la comunicación de sus beneficios puede ayudar a los consumidores a saber por qué -y cómo- no todos los todos los probióticos son iguales, y por qué un producto puede ser preferible a otros en el mercado.

Al elegir y seguir a una marca de alimentos con probióticos, el sabor y la credibilidad son los principales impulsores que motivan a los consumidores latinoamericanos: el 62% elige en base al sabor, 49% en base a la credibilidad de las marcas, 38% basa su elección en el precio y 37% en base a la textura. Los cultivos que contienen cepas probióticas bien documentadas pueden contribuir a lograr un sabor y textura óptimos, así como a un recuento celular al nivel requerido para asegurar que sea un verdadero producto con probióticos. Utilizar bacterias probióticas creíbles puede ayudar a construir y mantener confianza en las marcas, lo que como vimos es importante para los consumidores al momento de elegir un producto.

PROBIÓTICOS AUTÉNTICOS BASADOS

EN LA CIENCIA

Hemos visto que entre los consumidores de todo el mundo se viene imponiendo la demanda de alimentos con valor añadido. Para satisfacer su demanda, la empresa de biotecnología Chr. Hansen ofrece una amplia gama de cultivos probióticos que mejoran

los alimentos mientras brindan soporte al bienestar de quienes disfrutan de los mismos. Los cultivos nutrish® de Chr. Hansen son probióticos naturales, seguros y eficaces, con sólida documentación científica que ayuda a los productores de alimentos a suministrar lo que desean los consumidores: productos alimentarios apetitosos con beneficios creíbles para la salud.

Como los probióticos son bacterias vivas, puede resultar difícil fabricarlos y comercializarlos en alimentos y bebidas. Chr. Hansen trabaja junto con los elaboradores para crear productos con el mejor sabor y con la cantidad correcta de bacterias vivas para que la vida útil sea óptima, lo que les permite asegurarse de que estas bacterias únicas estén presentes en cantidades suficientes, produciendo el efecto esperado en los consumidores. Estos microorganismos documentados han sido escogidos como auténticos probióticos para una gran proporción de productos disponibles en supermercados de todo el mundo. La documentación clínica es fundamental y una bacteria probiótica sólo vale tanto como la base científica que la sustenta. Una documentación clínica adecuada -en la que se incluyan estudios en humanos, doble ciego y controlados con placebo- es esencial para garantizar la credibilidad de los consumidores. Para ayudar a sus clientes, Chr. Hansen cuenta con una amplia gama de cepas probióticas con beneficios para la salud científicamente comprobados, entre los que se destacan:

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 19 Gráfico 3 - Forma preferida de consumir probióticos en América Latina

• Lactobacillus rhamnosus, LGG®, el lactobacilo más estudiado del mundo, ha sido estudiado de forma exhaustiva in vitro e in vivo así como en humanos y ha sido probado en ensayos clínicos durante más de 30 años8. El consumo de la cepa LGG® ha sido asociado con una amplio rango de potenciales beneficios para la salud en personas de todas las edades, y ha demostrado efectos beneficiosos para la salud de los recién nacidos, bebés prematuros, niños, mujeres embarazadas, adultos y adultos mayores, con estudios centrados principalmente en las áreas de la función inmunológica y la función gastrointestinal.

• Bifidobacterium , BB-12®, la bifidobacteria más documentada del mundo, ha sido documentada en más de 300 publicaciones científicas y cuenta con más de 100 estudios que reportan sus potenciales efectos en humanos. El efecto de las cepas probióticas BB-12® sobre la función intestinal fue demostrado en distintos estudios en Europa y Asia, donde surge un efecto consistente sobre la función intestinal. El consumo de la cepa BB-12® ha sido asociado con una amplio rango de potenciales beneficios para la salud en personas de todas las edades, que incluye el de soporte para la salud digestiva.

• Lactobacillus paracasei subsp. casei, L. CASEI 431® cuenta con muy buena documentación en el área de la salud inmunológica. Los resultados de estos estudios mostraron una relación consistente entre la ingesta de L. CASEI 431® y las defensas naturales del cuerpo. Esta cepa probiótica se utiliza como ingrediente en los alimentos desde 1995 y estudios anteriores en humanos han demostrado que -sola o en combinación con otras cepas-, puede tener un efecto beneficioso tanto en la función inmunológica como en la gastrointestinal.

Probióticos que agregan valor a los productos lácteos tradicionales Los consumidores esperan beneficios saludables de los alimentos que cuenten con una conexión creíble con la fermentación, y los productos lácteos con historias ancestrales de fermentación tales como el yogur o el kefir son opciones naturales para quienes

buscan estos beneficios. Con las cepas científicamente comprobadas de Chr. Hansen, estos beneficios funcionales pueden ser llevados a cualquier producto lácteo fermentado, incluyendo kefir, yogures bebibles, skyr y yogur griego. La gama de cultivos nu-trish®Premium para aplicación en productos lácteos proporciona textura y sabor deliciosos, además de un contenido optimizado de células probióticas. Los probióticos nu-trish® están disponibles como cepas individuales para su aplicación en alimentos y bebidas, o como mezclas óptimas de probióticos y cultivos de yogur para garantizar productos lácteos y vegetales fermentados perfectos.

Leches con beneficios adicionales nu-trish® BB-12® NFM es un cultivo de una sola cepa de Bifidobacterium, BB-12® que ha sido producido con pureza extra, ofreciendo altos recuentos de células probióticas para leches no fermentadas durante toda la vida útil. Este cultivo de cepa única se ha desarrollado para leches de vaca no fermentadas y tratadas térmicamente que se almacenan a temperaturas

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11820 SOLUCIONES ALIMENTARIAS

refrigeradas por debajo de 6°C con una vida útil de hasta 28 días. El cultivo también se puede aplicar a las leches tratadas con lactasa y a las leches saborizadas, ya que en su producción se aplicaron medidas especiales que garantizan que la seguridad alimentaria y las características sensoriales de estas aplicaciones de pH neutro no se vean comprometidas.

Para los amantes de lo vegetal que cuidan de su salud Vega™ nu-trish® es la gama de cultivos de Chr. Hansen para productos de base vegetal que incluye los probióticos más investigados del mundo vinculados a la microbiota humana. Se trata de una combinación que mezcla armoniosamente cultivos de fermentación de alto rendimiento y sabor con una gran estabilidad probiótica, y cuentan con la simplicidad de una ración controlada de probióticos dispuesta en una solución de un solo sobre. La línea incluye los cultivos Vega™ nu-trish® BY-101, una mezcla equilibrada entre un cultivo iniciador clásico y el probiótico Bifidobacterium, BB-12®; y Vega™ nu-trish® GY101 que combina un cultivo iniciador clásico con Lactobacillus rhamnosus, LGG®. Estos cultivos fueron desarrollados para alcanzar objetivos mínimos de recuento celular de 107 UFC/g para cumplir con la definición de un verdadero probiótico, en base a una

porción de 100 g. Los cultivos Vega™ nu-trish® también se presentan como cultivos adjuntos para combinar con cultivos iniciadores.

REFERENCIAS

1) Mintel. A year of innovation in yogurt, 2021

2) Mintel. A year of innovation in plant-based drinks, yogurt &icecream, 2021

3) Mintel. The future of cheese, 2021

4) FAO / OMS FAO/WHO. Informe del grupo de trabajo conjunto FAO/OMS sobre la elaboración de directrices para la evaluación de probióticos en los alimentos 2002

5) Investigación propia de Chr. Hansen realizada en colaboración con Userneeds, 2021

6) Encuesta realizada en Argentina, Brasil, Chile, Colombia, Costa Rica, México y Perú. Base: 6539 respondientes entre 18 y 75 años. Abril-Mayo 2021.

7) Euromonitor. Alimentación consciente y alimentos como medicina. Junio 2021

8) Gorbach et al. 1987

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 21

Testo

El supermercado EDEKA en Alemania garantiza la calidad de los alimentos con testo Saveris Food Stores

“Nos encanta la comida”, el lema de EDEKA Frischemärkte (“mercados frescos”) es bien conocido en toda Alemania. En el mercado EDEKA de Sven Fiedler, esto es más que un lema: se vive con pasión y con la ayuda de tecnología de primera clase. Ya sean alimentos frescos en el bistró, productos cárnicos y de panadería, frutas y verduras o productos ultracongelados, los clientes pueden confiar en que todos los alimentos serán controlados y seguros. Para llevar a cabo los procesos de aseguramiento de la calidad con el mayor nivel posible de eficiencia y transparencia, Sven y su equipo implementaron el sistema de gestión de calidad digital testo Saveris Food Stores.

En toda Alemania, el Grupo EDEKA cuenta con más de 11.200 mercados, incluido el EDEKA Sven Fiedler eK, fundado en 2008. Con una superficie de 3000 m2 y una gama de más de 40.000 artículos, este mercado de EDEKA se encuentra entre los más grandes del estado septentrional de Alemania, Schleswig-Holstein. El seguimiento de los estándares de calidad y frescura en todos los grupos de productos en la amplia gama ofrecida resultaron un desafío logístico. Desde la entrada de mercancías, pasando por el almacenamiento de mercaderías que deben mantener la cadena de frío, hasta la preparación y el servicio de alimentos, el aseguramiento de la calidad implicaba una demanda demasiado alta de tiempo y recursos de personal. Los

resultados de la medición debían registrarse manualmente y luego cotejarse en papel para la gestión de calidad integral requerida. En las áreas refrigeradas en particular, se pueden requerir controles de temperatura cada hora. Ante tantas exigencias, Sven Fiedler llegó a la conclusión de que el aumento de eficiencia que se necesitaba con urgencia sólo se podía lograr sin comprometer la calidad utilizando una solución completa totalmente digital.

LA SOLUCIÓN

Para reorganizar los controles que requieren mucho trabajo y terminar con las pilas de formularios en papel, Sven Fiedler decidió utilizar testo Saveris

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11822

EMPRESAS

Food Stores y así enfrentar a la futura supervisión de los parámetros relevantes para la calidad. Con la solución completa de Testo, los datos de medición de todos los grupos y departamentos se cubren de forma fiable y automática sin interrupciones. La combinación de sensores inteligentes, software que se opera intuitivamente y una amplia e individual gama de servicios, proporciona la máxima transparencia y cumplimiento seguro en el mercado de alimentos. Con el fin de garantizar el cumplimiento, las regulaciones de la empresa se pueden implementar utilizando listas de verificación digital individual, con eficiencia general, pero sin lápiz ni papel. Trabajar con testo Saveris Food Stores reduce el tiempo necesario para las tareas de calidad, minimiza las fuentes de error y reduce los costos. El equipo de Sven Fiedler ahora puede estar seguro en todo momento de que se están cumpliendo los estándares de calidad. Para garantizar el control de calidad y la documentación ininterrumpida y relevante de los puntos de medición, se utilizan los instrumentos de medición configurables individualmente de Testo.

CHEQUEO DE TEMPERATURA

Los registradores de datos de testo Saveris Food Stores están instalados en todas las unidades de refrigeración y congelación del mercado. Los registradores no sólo aseguran continuamente las temperaturas de almacenamiento adecuadas, sino que, mediante sondas de contacto, se registran también los tiempos de apertura y cierre de las puertas, para mantener el consumo de energía al mínimo y contrarrestar que las puertas se dejen abiertas demasiado tiempo. En caso de violaciones del valor límite, se dispara una alarma inmediatamente. Esto significa

que se eliminan todos los controles manuales de temperatura en las unidades de refrigeración durante el transcurso del día.

IMPLEMENTACIÓN DIGITAL DE PROCESOS DE CALIDAD

Todos los datos de medición necesarios se captan mediante registradores e instrumentos de medición portátiles conectados en red, se transmiten automáticamente a la unidad de control testo Saveris y se almacenan en la nube Testo. Con la ayuda de esta tableta, que sirve como unidad de control, se pueden documentar digitalmente listas de verificación y supervisión de calidad personalizadas, sin formularios en papel. Aparte de esto, los miembros del personal autorizado pueden acceder a los datos documentados desde un panel web. Las nuevas regulaciones y procesos de calidad también se pueden crear de forma centralizada en la web e implementar con un clic del mouse. Al presentar la solución digital completa testo Saveris Food Stores, se puede garantizar la calidad de los alimentos en todas las áreas relevantes. El mercado EDEKA de Sven Fiedler cumple el lema "Nos encanta la comida", no sólo de manera confiable, sino también con la máxima eficiencia y control de costos. Los clientes le agradecen con su lealtad y confianza.

MÁS INFORMACIÓN:

www.testo.com.ar TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 23

Busch Vacuum Solutions

Sistemas de vacío: seis pasos para una solución a medida

El vacío tiene la capacidad de mejorar significativamente la producción. El uso de un sistema de vacío en el contexto adecuado reduce los costos y aumenta la eficacia y la sustentabilidad. Busch Vacuum

Solutions ofrece sistemas de vacío a medida, además de sistemas modulares, para proporcionar la solución adecuada a los requisitos de cada proceso, desde el análisis inicial hasta el diseño, pasando por la instalación y el posterior servicio de alta calidad.

La construcción de un sistema de vacío es siempre una actividad conjunta. Cada sistema tiene como objetivo cumplir con las normas locales, como también ser fiable, ahorrar energía, ser sustentable y económico. Una parte esencial del proceso es incluir al cliente y sus necesidades durante el proceso de planificación. Busch sigue un programa compuesto por seis pasos para encontrar el sistema de vacío óptimo para cada proceso.

Consulta y análisis. Este importante paso inicial consiste en examinar y comprender los objetivos y expectativas del cliente. Un experto en vacío de Busch colabora con el cliente in situ para descubrir la mejor solución para sus necesidades individuales. Primero se aclaran las cuestiones más importantes: ¿Para qué se utilizará el sistema de vacío? ¿Qué tecnología de vacío es la más adecuada? ¿Qué mejoras deben introducirse en relación con la eficacia, el consumo de energía o el entorno de trabajo?

Diseño y presupuesto. Tras las conversaciones con el cliente, los técnicos locales elaboran un concepto general inicial. Este concepto crea el marco para diseñar y construir el futuro sistema de vacío. El proceso tiene en cuenta muchos factores, entre otros:

Los sistemas de vacío estándar son la elección perfecta si se necesita un concepto de generación de vacío rentable para un proceso de producción.

las condiciones locales, la compatibilidad, la seguridad, el rendimiento y la facilidad de manejo. A partir de este concepto, se elabora un presupuesto claro y completo para el sistema de vacío a medida.

Fabricación e instalación. El sistema de vacío se construirá en uno de los centros locales de construcción de sistemas de Busch. Durante esta etapa, la red global de expertos proporciona apoyo. Una vez construido el sistema, se procede a su instalación. Esto significa no sólo entregarlo, sino también que los ingenieros de servicio locales lo integren en los procesos de producción del cliente. Una vez instalado, verificamos la hermeticidad, el buen funcionamiento y la conformidad. También realizamos las pruebas necesarias y la puesta en marcha final.

Capacitación. La capacitación es un componente vital. Los expertos en vacío de Busch capacitarán completamente al personal en el lugar para garantizar un funcionamiento seguro y fiable del nuevo sistema de vacío. Aprenderán a mantener el máximo rendimiento.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11824

EMPRESAS

Servicio. El nuevo sistema de vacío esta ahora totalmente operativo y puede ser manejado por el personal capacitado. El servicio de Busch garantiza que las cosas sigan así a largo plazo, a través del mantenimiento preventivo. Esto se lleva a cabo in situ o con asistencia remota a través de servicios digitales. El servicio de atención al cliente siempre apoya a los usuarios y con todos los posibles problemas o errores.

Satisfacción del cliente. Un sistema de vacío totalmente funcional garantiza procesos de producción sin problemas y la satisfacción del cliente. Un servicio de atención de primera calidad proporciona confiabilidad en los procesos y seguridad en la planificación. Un sistema de vacío hecho a medida es sustentable y también seguirá adaptándose a los requerimientos futuros del proceso.

MÁS INFORMACIÓN:

Tel.: (54 11) 4302-8183 info@busch.com.ar www.buschvacuum.com/ar

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 25

Sistema

de vacío para la industria química Un sistema de vacío centralizado permite generar importantes ahorros en cuanto a costos de energía y mantenimiento

Evolución de la cadena láctea en la Argentina Período 2000-2021

2M.C. Paollili, 2J. Mattera, 1S.M. Cabrini, 2F.A. Fillat, 2L.O. Pagliaricci

1Técnica INTA Pergamino - Docente Universidad Nacional del Noroeste de Buenos Aires (UNNOBA).

2Técnicos INTA Pergamino.

INTRODUCCIÓN

La cadena láctea argentina se caracteriza por la diversidad productiva, tecnológica y de mercado en todos los eslabones que la componen. La misma se inicia con la producción primaria, que presenta una estructura atomizada en la que coexisten diferentes modelos productivos en las distintas cuencas lecheras. En los últimos años ha experimentado un proceso de concentración y especialización con una disminución en el número de tambos y un aumento en su escala productiva. La etapa industrial está fuertemente concentrada con una clara estratificación en las escalas de las empresas formada por un estrato superior de grandes empresas de origen nacional y filiales de empresas multinacionales; un estrato intermedio constituido por empresas medianas y, finalmente, un segmento formado por centenares de micro y pequeñas empresas. El último eslabón es el comercial y se encarga de la venta de los productos lácteos tanto en el mercado interno como externo. El objetivo del presente artículo es caracterizar la evo-

lución de la producción primaria, la industrialización y la comercialización de la leche y sus derivados en el período 2000-2021, destacando la importancia estratégica del sector para la economía del país

METODOLOGÍA

A partir de fuentes de información secundarias generadas por organismos del estado y entes privados encargados de regular la actividad de la cadena láctea, como el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), Dirección Nacional de Lechería -Ministerio de Agricultura, Ganadería y Pesca (MAGyP), Observatorio de la Cadena Láctea Argentina (OCLA), Instituto Nacional de Estadísticas y Censo (INDEC), Instituto Nacional de Tecnología Agropecuaria (INTA), entre otros, se procedió a: i) analizar la evolución de series temporales de datos estadísticos nacionales e internacionales, para el período 2000-2021; ii) caracterizar la producción primaria a nivel nacional, la industrialización y los principales mercados.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11826 MERCADOS

PRODUCCIÓN PRIMARIA

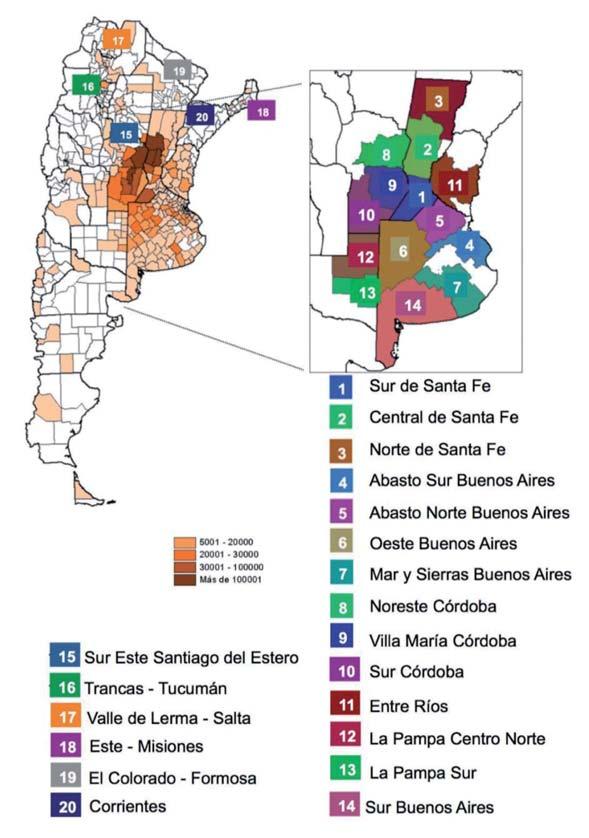

En 2021, la Unión Europea fue la mayor productora de leche de vaca del mundo. Estados Unidos e India se situaron en segunda y tercera posición, respectivamente. La Argentina se ubicó entre los principales países productores de leche ocupando el noveno puesto en el ranking mundial, con una participación de casi el 2% sobre la producción global. En la Argentina, la producción de leche se desarrolla principalmente en la región pampeana, donde se localizan las principales cuencas lecheras. Estas son regiones dentro de las provincias en las cuales existe una mayor densidad de tambos.

Las cuencas se encuentran ubicadas de la siguiente manera: cinco en la provincia de Buenos Aires (Mar y Sierras, Oeste, Sur, Abasto Sur, Abasto Norte), tres en Santa Fe (Norte, Sur, Central), tres en Córdoba (Sur, Villa María, Noreste), dos en La Pampa (Centro-Norte, Sur) y por último, una en Entre Ríos (Entre Ríos). Además, hay otras zonas productoras de importancia económica regional, debido a que se ubican cerca de importantes centros urbanos. Estas cuencas lecheras extrapampeanas son la Cuenca de Trancas (Tucumán), Rivadavia (Santiago del Estero), Valle de Lerma (Salta), Este- (Misiones), El Colorado (Formosa) y Corrientes (Figura 1).

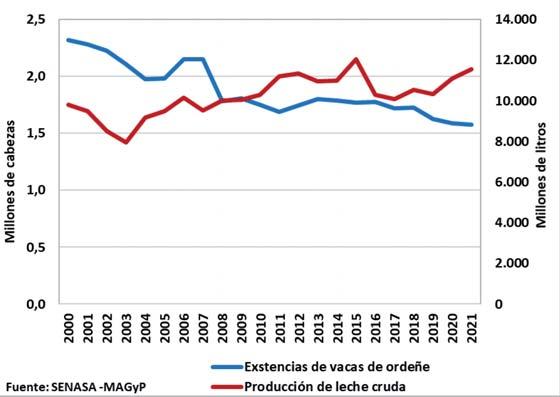

Como se observa en la Figura 2, el número de cabezas en ordeñe presenta una tasa de crecimiento negativa de 1,3% promedio anual en las últimas dos décadas. Con excepción de los períodos 2005-2006, 2008-2009 y 2012- 2013 el número de cabezas siempre fue en descenso. En contraposición, la producción primaria de leche muestra una tendencia levemente creciente con una tasa de crecimiento acumulado del 18% para el periodo 2000-2021. Este crecimiento de la producción se generó en el marco de un incremento de la productividad. Cada año la producción individual de leche aumentó 0,4 litros diarios, pasando de 11,6 litros/vaca/día en el año 2000 a 20,1 litros/vaca/día en el año 2021. Adicionalmente, aumentó el tamaño medio de los tambos, a la par que se produjo una disminución en el número de estableci-

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 27

Figura 1 - Cuencas lecheras pampeanas y extra-pampeanas. Argentina 2021

Fuente: Observatorio de la Cadena Láctea Argentina (OCLA)

mientos. En el periodo 2000-2003 -es decir el período que encierra la denominada crisis del 2001 y la salida de la convertibilidad- la producción nacional disminuyó a un promedio del 7% anual, registrándose en el año 2003 el mínimo de los últimos veinte años (7.951 millones de litros). A partir de 2004 la producción

lechera comenzó a recuperarse, creciendo en un 15% respecto del año anterior. Entre 2005 y 2015 se registra una tasa de crecimiento acumulado del 30,5% con una producción promedio de unos 10.000 millones de litros, registrándose en el año 2015 la máxima producción histórica (12.061 millones de litros).

Durante el año 2016, se produce una caída del 15% en el volumen de producción como consecuencia de inundaciones que afectaron las principales cuencas lecheras. En el periodo 2017-2019 se observa cierto estancamiento de la producción local, la que se ubicó alrededor de los 10.300 millones de litros promedio. En el bienio 2020-2021, a pesar de que la pandemia tuvo efectos nocivos sobre la economía nacional, la producción de leche mostró un crecimiento promedio del 5,7% anual. La producción primaria presenta una estructura productiva atomizada donde coexisten unidades de diferentes tamaños y tecnologías de producción. De acuerdo a SENASA, para el mes de diciembre

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11828 MERCADOS Figura 2 - Evolución de las existencias de vacas de ordeñe y de la producción de leche cruda. Argentina 2000-2021

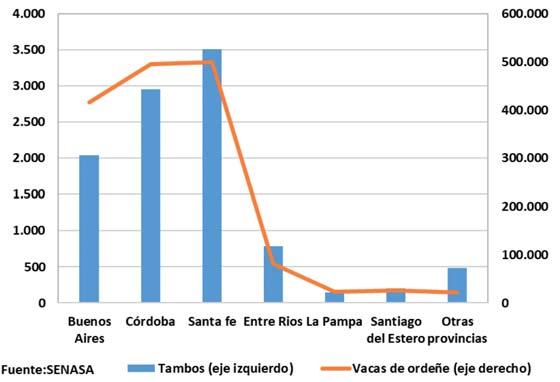

de 2021, el país contaba con un total de 10.125 unidades productivas que poseen un stock de 1.562.145 vacas en ordeñe.

La Figura 3 permite observar que, del total de tambos existentes, el 20% está ubicado en la provincia de Bs. As., el 29% en Córdoba, el 35% en Santa Fe,el 8% en Entre Ríos; en conjunto estas cuatro provincias concentran el 92% de los establecimientos productivos. La distribución de existencias por provincia marca que en las cuencas tradicionales también se concentra el 95% de las vacas de tambo. Buenos Aires reúne el 27% de total, Córdoba el 32%, Santa Fe el 32% y Entre Ríos el 5%. Contribuyen en menor medida, en unidades productivas y en existencias de vacas en producción, las provincias de Santiago del Estero y La Pampa. A nivel país, el promedio de vacas por establecimiento es de 176 cabezas.

Hay una fuerte heterogeneidad entre establecimientos y el proceso de concentración de la producción en tambos más grandes es continuo, tendencia generalizada en la lechería mundial. El 66% de los tambos tienen una producción diaria inferior a los 3.000 l/día y se encargan del 28% de la producción total, el 29,5% de las unidades productivas tienen una producción entre 3.000 y 10.000 litros por día y representan el 47% de la leche cruda total, mientras que solo el 4,5% son tambos de más de 10.000 litros de leche diarios y aportan el 25% del total de la producción.

INDUSTRIALIZACIÓN

La Argentina se destaca como un actor relevante en la producción mundial de productos lácteos, convirtiéndose en el año 2021 en el quinto productor mundial tanto de quesos como de leche en polvo entera (Bolsa de Comercio de Rosario, 2021). Aproximadamente, el 93% de la producción primaria es entregada a la industria para su procesamiento, mientras que el 7% restante no recorre el circuito formal siendo consumida o procesada en los propios establecimientos de producción. Según datos del Observatorio de la Cadena Láctea Argentina (OCLA), de la producción de leche industrializada en el año 2021, el 16,5% se consumió en la elaboración de leches fluidas, mientras que el 83,5% se destinó a la elaboración de productos. Del total que se destina a la elaboración de productos, el mayor porcentaje es utilizado para la producción de quesos de pasta muy

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 29 Figura 3 - Localización de los tambos y las existencias de vacas de ordeñe. Argentina 2021

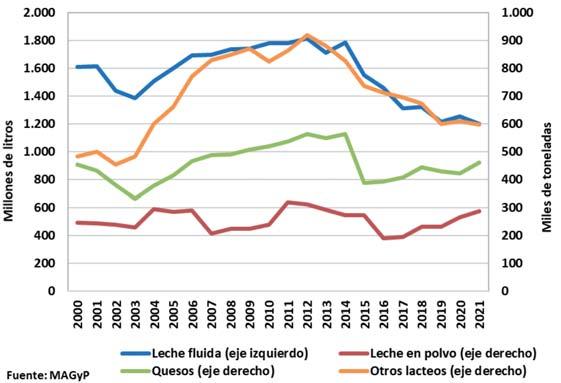

Figura 4 - Evolución de la producción de lácteos. Argentina 2000-2021

con un volumen producido promedio de 1.411 millones de litros, se observa un crecimiento del 26% entre 2004 y 2014, con un máximo de 1.813 millones de litros en el año 2012. A partir de 2015 se produje una caída promedio anual del 4% en la producción registrándose en el año 2021 el mínimo del periodo analizado con 1.199 millones de litros.

La producción de quesos presenta con altibajos una tasa de crecimiento acumulado del 1,7% respecto del inicio de la década del 2000 en la que la producción rondaba las 453 mil toneladas.

Figura 5 - Localización de las industrias lácteas. Argentina 2018.

La leche en polvo, con fluctuaciones, ha registrado una tasa de crecimiento efectiva del 17% en las dos últimas décadas, traccionada fundamentalmente por la demanda del mercado externo.

Los otros lácteos presentan una tasa de crecimiento acumulada del 24% entre 2000 y 2021, con un mínimo en el año 2002 de 454 mil toneladas y un máximo en 2012 de 919 mil toneladas. Dentro de este rubro, se destaca la suba en la producción de postres lácteos y flanes y yogur.

blanda, blanda, semidura y dura (43,5%), mientras que la elaboración de leche en polvo (entera y descremada) insume el 34,3%. Otros productos de menor importancia son el yogur, la leche condensada, el dulce de leche, los postres y flanes y, en conjunto, representan el 5,7% de la leche procesada. Como subproductos se obtiene: sueros, crema, manteca, concentrados de proteínas, lactosa, etc.

En la Figura 4 se observa la evolución de la producción de leche fluida y sus derivados a lo largo de las últimas dos décadas. La leche fluida presenta una tasa de crecimiento negativa del 25% en el periodo 2000-2021. Luego de la caída en la producción registrada entre 2002-2003 -producto de la crisis económica-

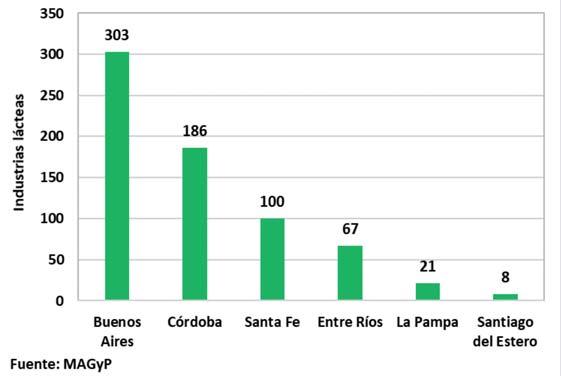

De acuerdo a un relevamiento realizado por la Dirección Nacional Láctea durante el año 2018, la Argentina cuenta con 685 plantas industriales que procesan alrededor de 28,5 millones de litros de leche por día. El 44% de las ellas están localizadas en la Provincia de Buenos Aires. Le siguen, en orden de importancia, Córdoba con el 28%, Santa Fe con el 15% y Entre Ríos con el 9%. La Pampa y Santiago del Estero contribuyen en conjunto con el 4% restante (Figura 5).

Si bien la industria láctea está fuertemente concentrada, existe una heterogeneidad de empresas, desde aquellas que cuentan con varias plantas, hasta las más pequeñas que son los tambos-fábrica. A través de la capacidad diaria de procesamiento de leche se estratifica a las empresas láctea en pequeñas cuando procesan un volumen menor a los cinco mil litros diarios; en medianas cuando su procesamiento oscila entre cinco mil y doscientos cincuenta mil litros/día y

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11830 MERCADOS

grandes cuando reciben más de doscientos cincuenta mil litros por día.

De las 685 plantas industriales, el 91% corresponden a pequeñas y medianas empresas. Las pequeñas representan el 46% y en su mayoría son plantas monoproducto, orientadas a la elaboración de masa para mozzarella o de queso, aunque también se encuentran algunas firmas especializadas en otros productos como dulce de leche o que cuentan con algún grado de diversificación orientadas al mercado interno. Las medianas constituyen el 45% del total y cuentan con una mayor especialización hacia la producción de queso y también de productos de alto valor agregado a baja escala. Su orientación general es hacia el mercado interno, aunque cuentan con estrategias comerciales para la exportación. Sólo el 3% son grandes empresas y en general son multiplanta y multiproducto y si bien su principal mercado es el abastecimiento local, tienen una fuerte orientación exportadora. También hay un 6%, que no reciben leche cruda y son las mantequeras y las elaboradoras de suero.

COMERCIALIZACIÓN

Dado que la leche presenta la particularidad de ser un alimento básico, los países destinan la producción principalmente a satisfacer consumo doméstico. En consecuencia, cualquier variación en el mercado interno tiene un impacto muy fuerte sobre el desempeño de toda la cadena. En la Argentina, el mercado interno

consume entre el 75 y el 80% de la producción nacional, mientras que el excedente se destina a la exportación.

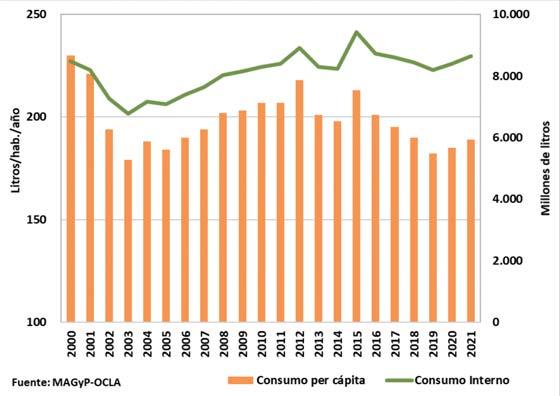

La Figura 6 muestra que durante el periodo 2000-2001 el consumo interno se mantuvo estable en un promedio de 8300 millones de litros equivalente de leche al año. En el periodo 2002-2003 se produjo una caída del 20% de la demanda interna, como consecuencia de la gran crisis económica argentina, registrándose en el año 2003 el menor consumo interno de las últimas dos décadas (6.763 millones de litros equivalente). Entre 2004 y 2015 el consumo muestra un crecimiento acumulado del 31,5% impulsado, básicamente, por la recuperación de ingresos en la economía, alcanzándose en el año 2015 el nivel máximo de consumo interno del periodo bajo análisis (9.420 millones de litros equivalente). A partir de 2016 y hasta 2019 se registró una caída promedio anual del 2%, ubicándose el consumo interno en el orden de los 8.300 millones de litros equivalente. En el periodo 2020-2021 se produce una recuperación del consumo interno, creciendo a razón de un 2,7% anual, ubicándose el consumo nacional de leche a fines de 2021 alrededor de los 8.650 millones de litros equivalentes.

En cuanto al consumo per cápita se estima que el promedio para todo el período (2000-2021) es equivalente a 199 litros/habitante/año, valor que alcanza al 90% del consumo de países desarrollados. Sin embargo, a partir del año 2015, los valores caen por debajo de los 200 litros por habitante año, cerrando en 2021 con un leve recupero siendo el consumo anual por habitante de 189 litros. De acuerdo con datos del Observatorio de la Cadena Láctea, en los últimos años se ha mantenido más o menos estable el consumo de productos básicos, como las leches refrigeradas, la leche en polvo entera, los quesos cremosos y semiduros, la crema y el dulce de leche, reflejándose la caída del consumo de productos de mayor valor unitario como son los yogures, postres, leches saborizadas, leches no refrigeradas, quesos procesados, untables y leches en polvo descremadas.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 31 Figura 6 - Evolución del consumo per cápita y del consumo interno. Argentina 2000-2021

Figura 7 - Evolución de las importaciones de productos lácteos.

Argentina 2000-2021

Figura 8 - Evolución de las exportaciones de productos lácteos. Argentina 2000-2021

taron alrededor del 4% de lo exportado (3,5% en volumen y 4,12% en valor). Dentro del mercado interno, los canales de comercialización más comunes se ajustan a los canales mayoristas como los centros de distribución, brokers y traders y minoristas de diferentes escalas, desde hipermercados y supermercados hasta autoservicios, comercios de cercanía, almacenes barriales y negocios gourmet.

Históricamente, la cadena láctea destinaba menos del 10% de la producción al mercado externo. En la década del noventa, la entrada de empresas multinacionales que lideran la producción de lácteos a nivel mundial mejoró la inserción exportadora argentina, en especial en el mercado de leche en polvo, principal producto de exportación del mercado global de lácteos. A nivel mundial, los exportadores de productos lácteos son pocos y de gran tamaño: Nueva Zelanda, EE.UU., Australia y la Unión Europea.

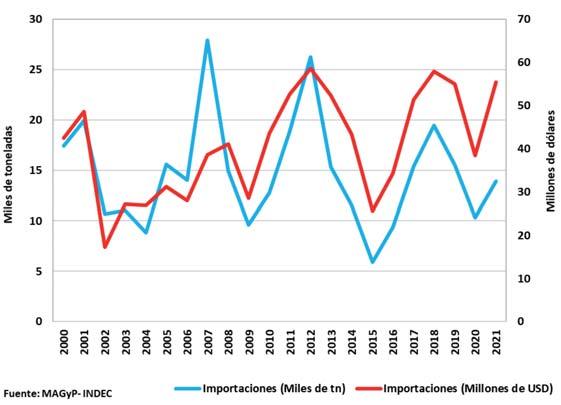

A los efectos de satisfacer la demanda interna, Argentina realiza importaciones relacionadas con la cadena láctea. Las compras externas pueden agruparse en dos clasificaciones: bienes comestibles lácteos para abastecer el mercado interno e insumos y bienes de capital orientado a productores e industrias. En la Figura 7 se puede observar que las importaciones de las últimas dos décadas presentan una tendencia creciente, aunque con fuertes altibajos. Sin embargo, al ser un sector claramente superavitario en términos comerciales, las importaciones tienen una reducida participación en el total del intercambio. Para el año 2021, las mismas represen-

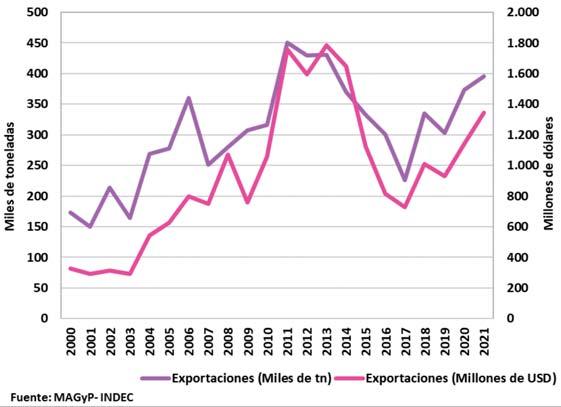

La curva de las exportaciones presenta una tendencia claramente creciente tanto en cantidad como en valor comercializado (Figura 8). En los últimos veintiún años, el volumen exportado creció un 128% mientras que el valor de comercialización medido en millones de dólares registró un incremento del 311%. Desde inicios de la década del 2000 hasta el año 2006 las ventas externas crecieron un 108% en volumen y un 144% en valor pasando de 174 a 361 mil toneladas y de 327 a 798 millones de dólares. En el periodo 2007-2008 si bien se produce una caída del volumen exportado que en promedio se ubica en 266 mil toneladas producto del incremento en los derechos de exportación y la implementación del Registro de Operaciones de Exportación de Lechería (ROEL) se vio parcialmente compensado por la fuerte alza de los precios internacionales operándose por 909 millones de dólares promedio. En 2011 se produjo un crecimiento de las exportaciones del 42% en cantidad y del 66% en valor FOB, pico que se sostuvo hasta fines del 2013 y que se originó por incremento de las ventas argentinas a

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11832 MERCADOS

Rusia tras las restricciones impuestas por dicho país a la importación de lácteos provenientes de la Unión Europea, EE.UU y Australia y al fuerte aumento de las importaciones chinas a nivel mundial y de las cuales participó la Argentina. En 2014 se produjo una caída de las exportaciones del 14% en volumen y del 8% en valor, comercializándose 370 mil toneladas por 1.650 millones de dólares, producto de la pérdida de mercados externos como consecuencia de la implementación de un precio mínimo a las exportaciones lácteas y por la tendencia bajista de los precios internacionales. En el periodo 2015-2016 continua la etapa recesiva del comercio internacional con tasas de crecimiento negativa del 10% interanual en volumen y el 30% en valor hasta que en el año 2017 se profundiza la brecha cayendo un 25% anual el volumen comercializado (226 mil toneladas), perdiéndose divisas por 90 millones de dólares respecto del año anterior. Este descenso se originó por una menor demanda de tres compradores tradicionalmente grandes como Brasil, Rusia y Venezuela, por la falta de competitividad internacional y por la escasez de materia prima como consecuencia de las inundaciones de mediados de 2016. A partir de 2018, se produce una fuerte recuperación del comercio internacional (48% en volumen y 39% en valor) que se mantuvo en franco crecimiento hasta fines de 2021 operándose en promedio durante el lapso 2018-2021 por 352 mil toneladas y 1.105 millones de dólares.

En 2021, sobre el total de producción nacional procesada por la industria, el 24,4% de los productos se destinaron a la exportación. Si se analizan la com-

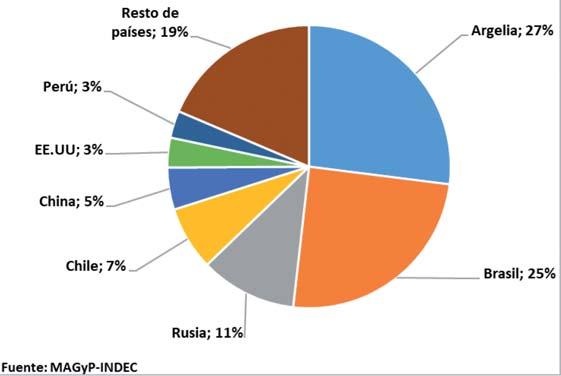

posición de las exportaciones lácteas por tonelada de producto comercializada, se observa que el 59% corresponde a leche en polvo; mozzarella y queso de pasta semidura, mientras que el 41% restante corresponde a manteca, suero, leches modificadas, dulce de leche, yogures, entre otros productos. En dicho periodo, las ventas externas estuvieron dirigidas fundamentalmente a Argelia (27%) y Brasil (25%) y en menor medida a Rusia (11%) y Chile (7%), centralizando el 70% del total. En orden de importancia, otros mercados relativamente significativos para la cadena fueron China, EE.UU. y Perú, que en conjunto tuvieron una participación del 11% del total (Figura 9).

CONCLUSIÓN

El mercado global goza de buenas perspectivas de crecimiento en lo relacionado al consumo de lácteos. Se estima que los países emergentes y en desarrollo serán los que lideren y empujen el crecimiento del consumo de estos productos, por lo que serán éstos los mercados externos a tener en cuenta a futuro. No son muchos los países que podrían aportar tasas de crecimiento en la producción de leche como las que debería haber tenido nuestro país en las últimas dos décadas, por lo cual la Argentina tiene la oportunidad y el desafío de crear políticas sectoriales y macroeconómicas de largo plazo, que permitan iniciar un período de crecimiento realmente significativo, tanto en el sector productivo como en el industrial y con ello generar más empleo y divisas.

BIBLIOGRAFÍA

- Base de datos de la Direccion Nacional de Lechería del Ministerio de Agricultura, Ganadería y Pesca de la Nación - Sitio web: https://www.magyp.gob.ar/sitio/areas/ss_lecheria/ - Bolsa de Comercio de Rosario – Sitio web: https://www.bcr.com.ar - Base de datos del Instituto Nacional de Estadísticas y Censo - Sitio web: https://www.indec.gob.ar/

- Base de datos del Servicio Nacional de Sanidad - Sitio web: https://www.senasa.gob.ar

- Base de datos del Observatorio de la Cadena Láctea Argentina – Sitio web: https://www.ocla.org.ar/

- Base de datos del Instituto Nacional de tecnología Agropecuaria - Sitio web: https://inta.gob.ar/lecheria

Fuente:

Informe Técnico Nº 4. Abril, 2022. INTA EEA Pergamino

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 33 Figura 9 - Destino de las exportaciones. Argentina 2021

La importancia de Ucrania y la Federación de Rusia para los mercados agrícolas mundiales

La FAO analiza los riesgos asociados con la guerra en Ucrania

La FAO analiza los riesgos asociados con la guerra en Ucrania

La Federación de Rusia y Ucrania se encuentran entre los productores más importantes de productos básicos agrícolas del mundo. Ambos países son exportadores netos de productos agrícolas y e importantes proveedores de alimentos y fertilizantes para los mercados mundiales, donde los suministros exportables a menudo están concentrados en un puñado de países. La alta concentración podría aumentar la vulnerabilidad de estos mercados a los shocks y la volatilidad. En 2021, la Federación Rusa o Ucrania, o ambos en conjunto, figuraron entre los tres principales exportadores mundiales de trigo, cebada, maíz, colza y aceite de colza, semilla de girasol y aceite de girasol. La Federación Rusa también se clasificó como el principal exportador mundial de fertilizantes nitrogenados, el segundo proveedor de fertilizantes potásicos y el tercer exportador de fertilizantes fosforados. Un gran número de países importadores de alimentos y fertilizantes (muchos de los cuales pertenecen a los grupos de Países Menos Adelantados y de Países de Bajos Ingresos y Déficit de Alimentos) dependen de los suministros de alimentos de Ucrania y Rusia para satisfacer sus necesidades de consumo. Muchos de estos países ya estaban lidiando con los efectos negativos de los altos precios internacionales de alimentos y fertilizantes antes de la guerra.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11834 SEGURIDAD ALIMENTARIA

DE LOS RIESGOS DERIVADOS DE LA GUERRA EN UCRANIA

La guerra en Ucrania plantea una serie de riesgos en diversos campos: comercial, de precios, logístico, de producción, humanitario y de energía, así como riesgos en el tipo de cambio, la deuda y el crecimiento.

Riesgo comercial y de precios En Ucrania, la guerra plantea dudas sobre si se levantarán las cosechas. El conflicto ya ha provocado el cierre de puertos y de plantas de procesamiento de semillas oleaginosas, afectando productos destinados a los mercados de exportación. Esto está afectando las exportaciones de granos y aceites vegetales del país. Las perspectivas de exportación rusas también son inciertas, dadas las sanciones económicas y financieras que se le han impuesto. Las simulaciones de la FAO evalúan los impactos potenciales de una reducción repentina y pronunciada en las exportaciones de granos y semillas de girasol por parte de los dos países. Las simulaciones indican que estos déficits sólo pueden compensarse parcialmente con fuentes alternativas durante la temporada de comercialización 2022/23. La capacidad de muchos países exportadores para impulsar la producción y los envíos puede verse limitada por los altos costos de producción e insumos. La brecha de suministro global resultante podría aumentar los precios internacionales de alimentos y forrajes entre un 8 y un 22% por encima de los niveles de referencia, ya de por sí elevados. Si la guerra mantiene altos los precios del crudo y continúa limitando las exportaciones de los dos países más allá de la temporada 2022/23, se mantendría una brecha de oferta considerable en los mercados mundiales de granos y semillas de girasol, incluso

cuando otros exportadores expandan su producción en respuesta a los precios más altos. Esto mantendría los precios globales elevados muy por encima de los niveles de referencia.

Riesgos logísticos

Los combates activos en Ucrania han dañado la infraestructura de transporte terrestre y los puertos marítimos, así como la infraestructura de almacenamiento y procesamiento. También han llevado a la suspensión de todas las operaciones de envío comercial en sus puertos. Esto plantea preocupaciones importantes, dada la limitación de los medios alternativos, como el transporte ferroviario, fluvial o por carretera, a puertos marítimos e instalaciones de procesamiento más pequeñas para compensar las operaciones suspendidas en las modernas instalaciones de trituración de semillas oleaginosas. El aumento de las primas de seguros o la falta de cobertura de guerra en los contratos de seguros de los buques que navegan hacia el Mar Negro ha exacerbado los ya elevados costos del transporte marítimo, aumentando los costos de importación de alimentos.

EVALUACIÓN

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 35

Riesgos para la producción

Las perspectivas de producción para las cosechas de invierno de 2022/23 son favorables pero inciertas tanto en Ucrania como en la Federación Rusa. En la parte occidental de Ucrania, los combates han disminuido las actividades a las áreas accesibles y se han sembrado cultivos de primavera como maíz, cebada y girasol, a pesar de que las repercusiones de la guerra obstaculizan las actividades agrícolas. Las interrupciones de los servicios públicos esenciales y la escasez localizada de insumos debido a cuellos de botella en la cadena de suministro también han afectado negativamente las operaciones agrícolas. Se estima que las áreas donde se siembran los principales cultivos de primavera se han reducido en un 20% en el territorio controlado por Ucrania. Debido a la guerra, es probable que entre el 20 y el 30% de las áreas donde se siembran cultivos de invierno permanezcan sin cosechar durante la temporada 2022/23. La disponibilidad de combustible determinará qué parte de las áreas se podrán cosechar y cuánto de la producción de granos se podrá almacenar.

Es probable que la guerra afecte la capacidad de Ucrania para controlar las enfermedades animales, aumentando el riesgo de proliferación de las mismas, en particular la peste porcina africana (PPA), dentro de Ucrania y en los países vecinos.

En la Federación Rusa no se anticipan interrupciones importantes en los cultivos, pero existe incertidumbre sobre su capacidad de exportación,

aunque las sanciones internacionales excluyen tanto los alimentos como los fertilizantes. Cualquier pérdida de los mercados de exportación podría deprimir los ingresos de los agricultores, afectando negativamente las futuras decisiones de siembra. Las sanciones económicas impuestas a la Federación Rusa podrían interrumpir sus importaciones de insumos agrícolas de los que depende en gran medida, especialmente pesticidas y semillas. Esto podría resultar en menos siembra, menores rendimientos y menor calidad de los cultivos en el futuro, exponiendo al sector agrícola ruso y al suministro mundial de alimentos a riesgos para la próxima temporada de siembra.

Riesgos humanitarios

La guerra está dirigida a aumentar los problemas humanitarios en Ucrania. Profundizará las necesidades de millones de personas que ya fueron desplazadas o requirieron asistencia debido a la guerra en el oriente del país que ya ha durado más de ocho años. Al restringir directamente la producción agrícola, limitar la actividad económica y aumentar los precios, la guerra ha socavado aún más el poder adquisitivo de las poblaciones locales, con el consiguiente aumento de la inseguridad alimentaria y la malnutrición.

Las necesidades humanitarias en los países vecinos de Ucrania donde las poblaciones desplazadas buscan refugio también han aumentado sustancialmente.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 11836 SEGURIDAD ALIMENTARIA

Las proyecciones para 2022 indican que hasta 181 millones de personas en 41 países podrían enfrentar crisis alimentarias o niveles exacerbados de inseguridad alimentaria aguda. Sin embargo, la mayoría de estos análisis no tienen en cuenta los impactos de la guerra en Ucrania, y sin una acción humanitaria rápida y sostenida que se centre fuertemente en la producción local de alimentos, es probable que la situación de la seguridad alimentaria mundial se deteriore sustancialmente.

Si la guerra resulta en una reducción prolongada de las exportaciones de alimentos por parte de Ucrania y la Federación Rusa, ejercerá una presión adicional sobre los precios internacionales de los alimentos, con efectos perjudiciales para los países económicamente vulnerables. Las simulaciones de la FAO sugieren que, en tal escenario, el número de personas desnutridas en todo el mundo podría aumentar entre 8 y 13 millones en 2022/23, con los aumentos más pronunciados en Asia-Pacífico, seguida por el África subsahariana y luego el Cercano Oriente, este y norte de África. Si la guerra continúa, los impactos durarán mucho más allá de 2022/23.

Finalmente, un tercer y más extremo escenario que simula el severo déficit de exportaciones de Ucrania y la Federación Rusa en 2022 y 2023 -y supone que no hay una respuesta de la producción global debido a la falta de asequibilidad y acceso a los fertilizantes- sugiere un aumento en el número de personas desnutridas a cerca de 19 millones en 2023.

TECNOLOGÍA LÁCTEA LATINOAMERICANA Nº 118 37

Riesgos energéticos