6 minute read

Columnista invitado

Cinco años después del paso de los huracanes Irma y María, Seguros presenta un panorama sobre los cambios que estos desastres naturales generaron en la industria de seguros y que los consumidores deben conocer.

Nos encontramos en plena temporada de huracanes, que se extiende hasta noviembre, por lo que esperamos que esta edición sea provechosa para los miles de consumidores de seguros del país que luego de la experiencia de los huracanes, albergan serias preocupaciones sobre si sus propiedades están adecuadamente protegidas.

Advertisement

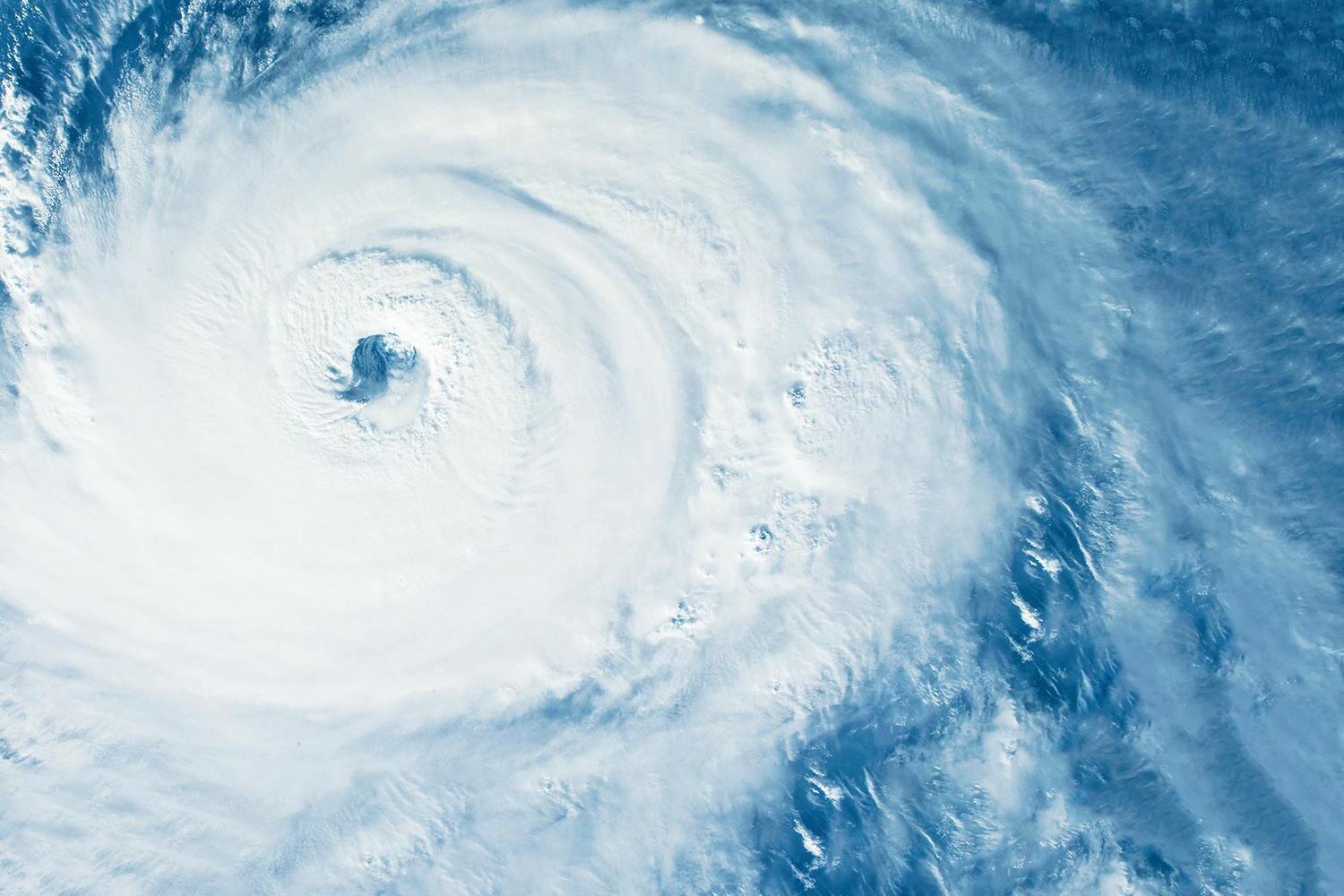

María azotó a Puerto Rico el 20 de septiembre de 2017. Entró por la costa de Yabucoa y se trasladó por la Cordillera Central hasta salir por Arecibo en la zona norte. El huracán causó más de $92,000 millones en daños y 2,975 muertes. Al momento las aseguradoras del país han pagado más de $7,300 millones en más de 300,000 reclamaciones, y permanecen activas 2,487 reclamaciones, de las cuales una cantidad indeterminada espera por fallos judiciales.

En esta edición los lectores encontrarán diversos puntos de vista sobre el desempeño de la industria de seguros tras el huracán, las lecciones aprendidas, el significado de la asistencia de los productores y corredores, la intervención de los ajustadores públicos y la reacción del gobierno, aprobando leyes para, alegadamente, beneficiar a la ciudadanía.

También publicamos entrevistas a tres mujeres vinculadas a la industria de seguros en lo que representa el inicio de una sección de la revista que dedicaremos a reconocer la labor de la mujer y hemos titulado “Ellas en la industria”.

En esta edición destacamos también que finalmente el Senado aprobó el nombramiento del Comisionado de Seguros, Alexander Adams, y publicamos los resultados de una auditoría realizada por la Oficina del Inspector General del Departamento de Salud federal en 15 aseguradoras que ofrecen el plan de salud Medicare Advantage, un seguro de vital importancia para los mayores de 65 años en Puerto Rico.

También revelamos las razones del Departamento de Hacienda para rechazar una medida que establecería por ley que la selección de los corredores se realice por medio del procedimiento de subasta. Espero que con esta edición la revista Seguros quedará consolidada como un instrumento útil y veraz de comunicación para la industria de seguros y los consumidores.

Avanza en la Cámara el Proyecto 1533

Un proyecto de Ley que otorga poderes al Comisionado de Seguros para determinar la valoración de daños en reclamaciones en las que exista controversia sobre el pago ofrecido por una aseguradora, y que fue objetado por la Asociación de Compañías de Seguros (ACODESE), recibió el voto unánime de una comisión de la Cámara de Representantes y pasa ahora al pleno con un informe positivo.

La Comisión Sobre los Derechos del Consumidor, Servicios Bancarios e Industria de Seguros de la Cámara de Representantes aprobó el Proyecto de la Cámara 1533. La medida enmienda el Código de Seguros de Puerto Rico para facultar al Comisionado de Seguros “para determinar la valoración de daños en reclamación de seguros de propiedad” y para aclarar además que la diferencia en las cuantías de las partidas no se consideran controversia en cuanto al pago parcial o adelanto por reclamaciones ante un evento catastrófico.

La misma comisión cameral aprobó otra enmienda al Código de Seguros de Puerto Rico, para facultar a la Oficina del Contralor de Puerto Rico, a la Oficina del Procurador del Ciudadano y a la Oficina de Derechos Civiles a contratar sus propios seguros.

Mucho ojo con la inflación

Merma en la cantidad de primas suscritas, presión en la liquidez de capital y la eliminación de productos a ofrecer son tres de las implicaciones que tiene en la industria de seguros la inflación y el aumento en las tasas de interés, según identificado por el economista Leslie Adames, Director de Análisis y Política Económica de Estudios Técnicos.

Las expresiones de Adames se dieron en el panel “Los seguros en una economía incierta” presentado por el Colegio de Contadores Públicos Autorizados como parte de su XXIII Foro Anual de la industria de Seguros en Puerto Rico. El incremento en el costo de los bienes y servicios va a provocar un aumento en el costo de las primas, lo que hará replantearse a los consumidores si adquirir o no un programa de seguros.

“El aumento en costos de los bienes y servicios en un consumidor, que obviamente está abatido por la inflación, podría forzar a ese consumidor a decidir si se queda o no se queda con el seguro. That’s it! Así de sencillo”, estableció el economista.

Dos medidas de la Cámara impactarían el sector de seguros

El Proyecto 1424 establecería un sistema de manejo multisectorial, uniforme y coordinado de accidentes cerebrovasculares (stroke) en Puerto Rico.

Por Antonio Gómez Especial para Seguros y Finanzas

La Cámara de Representantes de Puerto Rico se encamina a la aprobación de dos medidas relacionadas con temas de Salud que tendrán impacto directo sobre el sector de seguros del país.

Esta semana la Comisión de Salud de la Cámara aprobó, con enmiendas, estos dos proyectos, lo que supone que pasarán con informe positivo a la consideración del cuerpo en pleno durante esta sesión.

Uno de los proyectos, la Resolución Conjunta del Senado 296, ordena al Departamento de Salud realizar un estudio sobre los modelos de organización existentes o posibles de prestación de servicios de salud; incluyendo un programa de salud universal. Esta medida fue ya aprobada en el Senado, pero debido a las enmiendas introducidas deberá regresar a ese cuerpo legislativo. Allí fue aprobada originalmente con votación de 18 a favor, 7 en contra y dos ausentes.

El referido estudio debe determinar, además, el modo de financiamiento más adecuado para poder viabilizar el proveer o facilitar acceso a cubierta de seguro médico a aproximadamente 225,000 ciudadanos que hoy carecen de planes médicos.

La otra propuesta legislativa avalada por la misma Comisión Cameral es el Proyecto de la Cámara 1424 que propone establecer un sistema de manejo multisectorial, uniforme y coordinado de accidentes cerebrovasculares (“Stroke”) en Puerto Rico”.

La legislación crea además un Comité Multidisciplinario de Política Pública sobre el manejo y atención de los accidentes cerebrovasculares.

En lo que respecta a los seguros de salud esta medida es precisa y dispone que “es medular e indispensable que las organizaciones de seguros de salud dentro del Plan de Salud Gubernamental, así como las autorizadas por la Oficina del Comisionado de Seguros para hacer negocios en Puerto Rico, o sus intermediarios o terceros administradores dentro de los planes públicos o privados, establezcan tarifarios de compensación adecuados para el pago por los servicios prestados por las facilidades hospitalarias y los profesionales de la salud que presten servicios al amparo del Plan Estatal y el Protocolo Uniforme requerido por esta Ley”.

Ello incluye desde la identificación, diagnóstico, manejo, transporte y tratamiento pre-hospitalario y post-hospitalario de pacientes que sufran un evento de accidente cerebrovascular cubierto por los mismos.

Agrega el texto de este proyecto que “es imprescindible y necesario que los servicios prestados por las facilidades hospitalarias asignadas y certificadas, los profesionales de la salud, proveedores de salud y componentes operacionales dentro de los mismos sean compensados y pagados a tiempo y en cumplimiento con la política pública de esta Ley para que la misma pueda ser functional”.

En el caso de la Resolución para el estudio sobre un posible programa de salud universal, se indica que el mismo incluirá “un estimado del gasto total en servicios de salud y un estimado del gasto cubierto por el individuo (“out-of-pocket”), un análisis de los costos presupuestarios y fiscales que implicaría la puesta en vigor de un programa de salud universal en Puerto Rico versus el actual modelo con múltiples pagadores y sus costos sociales y económicos”

Entrevista: José Maldonado

Texto: Ivelisse Rivera Quiñones

Cada día las empresas, sin importar su tamaño, son más conscientes de la importancia de establecer estrategias de ESG (las siglas en inglés de medioambientales, sociales y de gobernanza) como parte de su compromiso social, pero también porque reconocen que el concepto las coloca en una posición de vanguardia y listas para enfrentar los cambios sociales y económicos que impactan a los negocios a diario.

Si las compañías no se acoplan a estos cambios, tarde o temprano sus operaciones se afectarán, por ejemplo, ante la incapacidad de atraer personal por no ofrecer condiciones de trabajo saludables como equidad e igualdad entre géneros, o quedar marcados en la historia como una corporación poco responsable con el ambiente.

“Las empresas toman la decisión de invertir en sostenibilidad porque ven que es algo que va a marcar su estrategia, su posicionamiento en el futuro”, explicó Jaime Romano, socio del área de Consultoría e Innovación de Kevane Grant Thornton en España.

Para la industria de seguros, el concepto ESG es casi inherente a sus operaciones por la naturaleza de su negocio.

“Es evidente que la industria de seguros tiene mucha influencia en los tres ejes de actuación en la sostenibilidad. La parte medioambiental es una parte que incide directamente en el negocio principal de las aseguradoras y reaseguradoras. Evidentemente no podemos ser ajenos, tenemos que ser conocedores de esas prácticas y cómo se están tratando muchas veces a los clientes de las compañías de seguros desde el punto de vista de que sean más sostenibles”, explicó Romano.

Esto es así porque, probablemente al igual que pasa con la banca, podría haber una ‘discriminación’ con los productos, servicios y precios de produc-