VUELVEN LOS BONOS DE REMIX

LOS 23 EMISORES DE BONOS

CARLOS JULIO CAMILO PRESIDENTE EJECUTIVO BANCO PROMERICA

VUELVEN LOS BONOS DE REMIX

LOS 23 EMISORES DE BONOS

CARLOS JULIO CAMILO PRESIDENTE EJECUTIVO BANCO PROMERICA

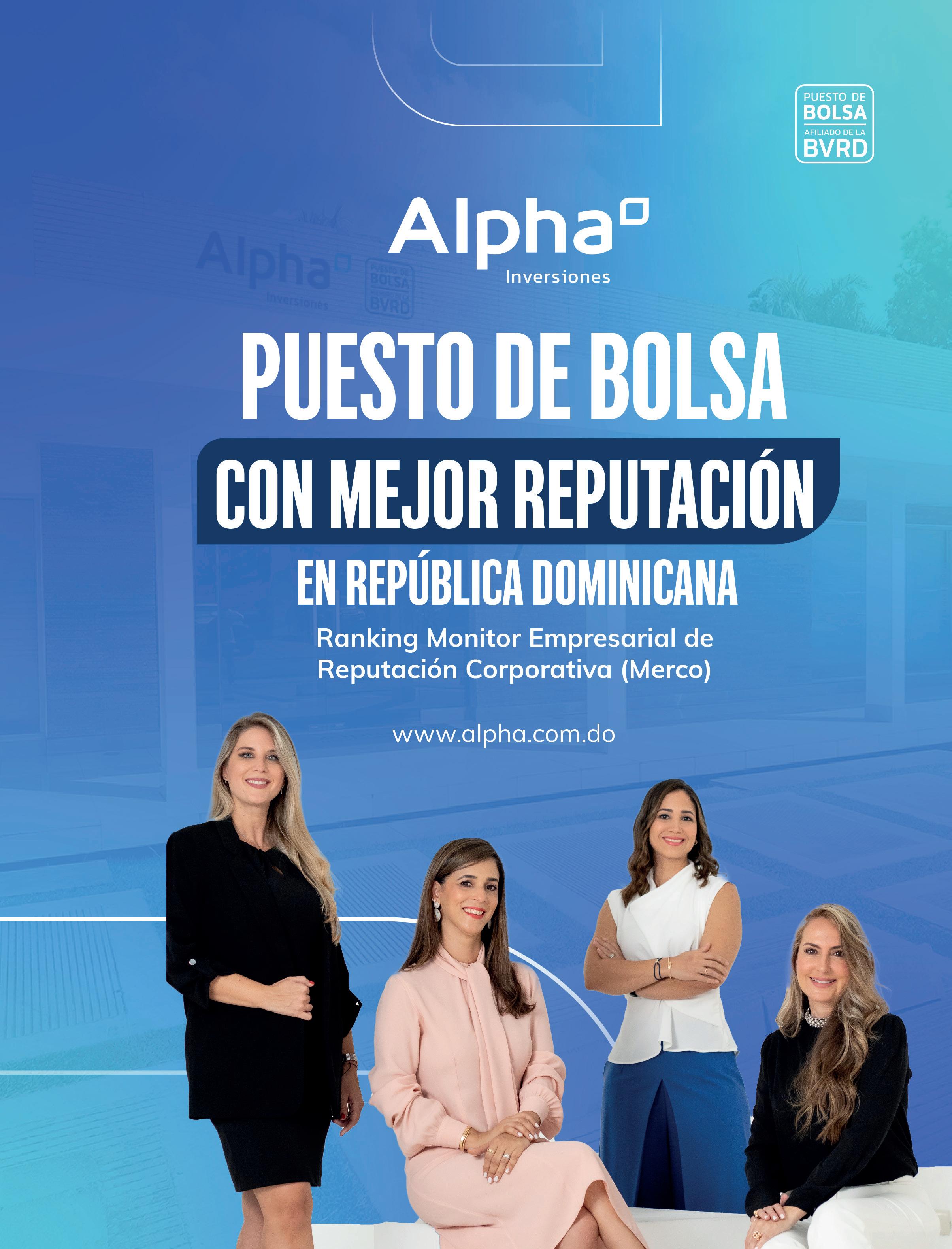

EL NUEVO PROTAGONISTA EN EL MERCADO ACCIONARIO DOMINICANO, PIONERO EN EL SECTOR FINANCIERO, EMITE 550 MILLONES DE PESOS EN VALORES CON DIVIDENDOS PREFIJADOS. ESTRUCTURA Y COLOCA PARVAL Y DISTRIBUYEN ALPHA INVERSIONES, EXCEL, SANTA CRUZ, CCI, UNITED CAPITAL Y VERTEX

ARGENTINA. La dolarización, la hiperinflación, el desempleo y la deuda externa son los temas centrales de la feroz campaña electoral, que deberá terminar con la elección de un nuevo presidente, este o el próximo mes

LOS

NUEVA EMISIÓN DE REMIX DE BONOS EN DÓLARES

A pesar de la invasión del poderoso ejército ruso, que ha devastado buena parte de su territorio, Ucrania no se rinde y quiere reactivar su golpeada economía. Su presidente, Volodymyr Zelensky, acaba de firmar un acuerdo de libre comercio con el primer ministro de Canadá, Justin Trudeau.

Todavía estábamos celebrando la salida al mercado de valores de la primera oferta pública de acciones, cuando recibimos la excelente noticia de que un nuevo emisor colocaría acciones. En efecto, el Banco Promerica emitirá este mes acciones preferentes por DOP 550 millones.

Esta emisión tiene dos aristas destacables: es la primera de una entidad financiera, con lo cual ya hay dos sectores representados en el mercado accionario: la industria y la banca; es también la primera de Promerica, pues como lo anticipa su presidente en la entrevista que presentamos en esta edición, volverá a emitir, por un monto mayor, en 2025.

Es también el debut en nuestro mercado de las acciones preferentes (o preferenciales), que otros mercados mantienen un buen nivel de demanda, porque siempre tienen factores que les confieren un atractivo ante el inversionista, como en este caso un dividendo prefijado.

Otro hecho destacable es la importancia que el Grupo Promerica, controlador del banco, le otorgó a las modificaciones legales que se adoptaron en 2021, y que se convirtieron en un punto de apoyo para avalar la iniciativa de su filial dominicana de emitir acciones. No teníamos mercado accionario hace dos meses y ya tenemos dos empresas con sus acciones listadas. No fue fácil llegar a este punto. Hacer crecer este mercado es un desafío, como lo han comprobado otros países de la región, donde ganar nuevos emisores se ha convertido en una tarea difícil. La coyuntura dominicana es, en cambio, muy favorable a la llegada de otros emisores, porque abrió una nueva vía para emprender proyectos intensivos en capital.

Patricia De Moya Presidente

Alberto Labadía Publisher

Antonio Trujillo Director Editorial

Roberto Severino Director de Artes

Catalina Ibarra Gerente de Negocios Estefanía Parra Moisés Encarnación Staff de Diseño

José Roberto Díaz G. Corrector de Estilo

Market Brief es una publicación Mercado Media Network. Queda prohibida la reproducción parcial o total del contenido de esta publicación, su tratamiento informático o su transmisión por cualquier medio, sin permiso explícito de la empresa editora o la entidad emisora. Todos los anuncios, fotos, textos e ilustraciones se publican con la previa autorización de los anunciantes.

Económico los indicadores más relevantes de la economía dominicana y del mercado de valores

La emisión de acciones de César Iglesias elevó el monto del mercado primario de renta variable a su nivel más alto del año en agosto. En los primeros ocho meses de este año, las transacciones en el mercado bursátil acumulan DOP 368,064 milllones

TASA DE INTERÉS DE POLÍTICA MONETARIA

TASAS DE INTERÉS ACTIVAS DE BANCOS MÚLTIPLES

TASAS ACTIVAS DE INTERÉS PROMEDIO

RESERVAS INTERNACIONALES NETAS

NEGOCIACIONES POR PUESTO DE BOLSA

DEVALUACIÓN ANUALIZADA

EMISIONES DE VALORES DE RENTA FIJA

TASA ANUALIZADA DE INFLACIÓN

TRANSACCIONES POR EMISORES EN EL MERCADO BURSÁTIL

FONDOS DE INVERSIÓN CERRADOS

CALIFICACIONES DE FELLER RATE

CUSTODIA ESTANDARIZADA EN CEVALDOM

TASA DE CAMBIO

MERCADO DE DIVISAS

MERCADO DE CRIPTOMONEDAS

TRANSACCIONES POR EMISORES EN EL MERCADO OTC

35,000,000 30,000,000 25,000,000 20,000,000 15,000,000 10,000,000 5,000,000

comportamiento de las principales variables

NEGOCIACIONES POR PUESTO DE BOLSA EN EL MERCADO BURSÁTIL

EMISIONES DE VALORES DE RENTA FIJA APROBADAS POR LA SIV, EN CIRCULACIÓN HASTA AGOSTO 31 2023

TRANSACCIONES POR EMISORES EN EL MERCADO BURSÁTIL

VOLÚMENES NEGOCIADOS EN 2023 HASTA AGOSTO 31 - PESOS DOMINICANOS

comportamiento de las principales variables

FIDUCIARIAS

fueron emitidas, y estaban vigentes el 31 agosto de 2023, por Feller Rate. Cada una constituye una evaluación sobre el riesgo de los participantes en el mercado de capitales y los instrumentos que emiten. La metodología aplicable, así como los significados detallados de la nomenclatura, se pueden consultar en su página web

Estas

comportamiento de las principales variables

Cotización del peso dominicano frente al dólar estadounidense en el último día de cada mes Valor de la criptomoneda en dólares estadounidenses

COTIZACIÓN DEL ETHEREUM

Valor de la criptomoneda en dólares estadounidenses

MERCADO DE CRIPTODIVISAS

Cotizaciones en pesos dominicanos al 24 de agosto de 2023

Sale al mercado dominicano la segunda emisión de acciones de oferta pública. Son las preferentes de Banco Promerica por DOP 550 millones, que tendrán como primer atractivo un dividendo preestablecido.

Estructura y coloca Parval y distribuyen Alpha Inversiones, Excel, Santa Cruz, CCI, United Capital y Vertex

CARLOS CAMILO PRESIDENTE EJECUTIVO BANCO PROMERICA

CAMILO PRESIDENTE EJECUTIVO BANCO PROMERICA

“Esta emisión de acciones es para las familias dominicanas que quieren ahorrar y que tengan interés de dedicar parte de esos ahorros a este instrumento”.

JULIO

Llega el segundo emisor de acciones al escenario dominicano. El Banco Promerica emite este mes acciones preferenciales por DOP 550 millones, con lo cual se convierte en la primera entidad del sector financiero en hacer una oferta pública de este tipo de instrumentos de inversión. La primera empresa en dar este paso fue César Iglesias que en el pasado agosto colocó el 30 % de su capital en acciones ordinarias.

Las acciones preferentes de Promerica tendrán como destinatario prioritario a los pequeños inversionistas y otorgarán, como las comunes, el derecho de participar en las asambleas de accionistas, pero, a diferencia de aquellas, no dan derecho de voto. Y tienen otra diferencia importante: un dividendo preestablecido. El presidente ejecutivo de Promerica, Carlos Julio Camilo, explica l as características de la primera emisión de acciones de oferta pública de la entidad:

¿Cómo surgió la idea de emitir acciones? ¿Fue una idea del Grupo o de la entidad dominicana?

Nuestro equipo local es muy innovador, porque estamos parados en los hombros de gigantes. El Grupo Promerica ya ha participado en emisiones

importantes a nivel local en los países donde estamos, y es líder y pionero en emisiones de bonos verdes en Centroamérica. Tanto en Costa Rica, Nicaragua y El Salvador como en Ecuador, ninguna institución financiera había tenido un impacto tan fuerte en ese tema. Fuimos los primeros y los más grandes fondeados a través de bonos con efecto neutro. Tenemos emisiones preferentes públicas en Costa Rica. Tenemos emisiones en los mercados de capitales en todos los países en los que estamos presentes. Entonces la idea surgió en el año pasado en nuestra Junta Directiva. Analizamos los cambios legales aprobados para abrir el mercado de capitales, así como las bondades que tienen las acciones preferentes. Y ese fue el origen de la idea.

lidad en el banco para capitalizarlo, para potenciar su crecimiento futuro. Estamos capitalizando el 100% de las utilidades y, por eso, la necesidad de expandir nuestro capital social no es muy elevada. Además, estamos probando el mercado. Esperamos analizar cómo funciona esta operación, para considerar hacer otras.

¿Es previsible que, dependiendo de cómo les vaya con esta operación, vengan nuevas emisiones de acciones del banco?

Pero

Ese es el monto que se necesita. Nuestro patrimonio técnico y nuestra solvencia está muy bien, y tenemos otros instrumentos de fondeo. Somos parte de un grupo que tiene un desempeño muy favorable. Nuestras utilidades, a diferencia de otros bancos, son reinvertidas en su tota-

Sí. Este es un tema de necesidad, para que sigan creciendo las operaciones del Banco. Ahora mismo, vemos una oportunidad de poder servir a ese mercado de valores que tiene la necesidad de nuevos instrumentos y con ese apoyo de la Superintendencia de Bancos y de la Superintendencia del Mercado de Valores, concluimos que podríamos suplir esa necesidad que, además, es coherente con nuestro plan de crecimiento y hacemos una pequeña emisión. Estoy seguro de que lo haremos de nuevo. No tal vez en el 2024, pero sí en el 2025 y con un mayor monto.

¿El siguiente paso también podría ser una emisión de bonos verdes?

Yo creo que los bonos verdes vendrán antes, y las acciones comunes son excelentes instrumentos, así que debemos esperar. No sé si habrá más acciones preferentes y además, tenemos unos bonos ya aprobados desde el año pasado.

¿El proceso que vivió la emisión de acciones de César Iglesias les dejó enseñanzas para adelantar las gestiones ante el regulador?

En este proceso hemos ido de la mano de los reguladores y tanto ellos como los estructuradores y todos los jugadores del mercado aprendieron de las enseñanzas que dejó ese primer proceso. Nosotros tenemos la ventaja de que somos una entidad regulada, y entonces, muchos de los requisitos que tiene la SIMV, ya los estábamos cumpliendo. Hubo que hacer ajustes, muy de forma, y ya estamos alineados con los requisitos para emitir acciones. Aunque ya estaban regulados, ¿qué pasos tuvieron que dar para recibir la autorización de hacer la oferta pública?

Hubo que desmaterializar las acciones, y no solo las preferentes, sino las acciones que ya existían. Aparte de esa desmaterialización, hubo cambios de

nombres de algunos comités y algunos temas del Consejo de Directores, pero todos fueron cambios mínimos, nada que no pudiéramos cumplir.

¿La emisión será en su totalidad de acciones nuevas?

Esta es una emisión de acciones nuevas: se amplía el capital del banco y ese nuevo capital es el que flota. Esta emisión va a representar alrededor del 16 % del capital actual. Los accionistas actuales se diluirán en 16 %.

¿Por qué fue Parval el puesto de bolsa escogido para estructurar la operación?

Nosotros ya somos emisores de bonos subordinados y nos ha ido muy bien con Parval. Además, invitamos a todos los puestos para que sean distribuidores.

¿Los inversionistas pequeños podrán acceder a estas acciones?

Los inversionistas pequeños son la prioridad. Estoy convencido de que esta emisión es para las familias dominicanas que quieren ahorrar y que tengan interés de dedicar parte de sus ahorros a este instrumento. Esa es la concepción que le dimos: apoyar al desarrollo del mercado de capitales.

¿La operación de Promerica ha generado interés en el sector bancario? ¿Le han llamado para conocer detalles del proceso?

Sí, mucho interés. Incluso en la Asociación de Bancos Múltiples hubo una reunión con los presidentes del sector, para tratar sobre el proceso que se puede llevar a cabo para hacer una emisión de oferta pública en el país. Yo creo que va a haber mucho más interés a partir de ahora.

Este es un tema-país: cuando los mercados del capital se hacen más profundos, se generan una sinergia y unas bondades para que las empresas sean más competitivas, y hay oportunidades para que empresas pequeñas y medianas compitan con las ya establecidas.

Hay un beneficio intangible de este proceso y es que del banco se va a hablar mucho más desde ahora…

Es un intangible que hay que esperar si se materializan en negocios. Y no lo sabemos ahora.

Para la segunda emisión, vamos a saber si este boom esta inversión que estamos haciendo genera negocios, pero que nos conviene y que eleva el reconocimiento de marca es algo que valoramos mucho.

EL TURNO ES PARA LAS ACCIONES DE PROMERICA

¿Hay alguna expectativa sobre cambio en las perspectivas de la calificación del banco a raíz de la emisión?

No creo que directamente la genere, pero nosotros hemos recibido (y creo que es un récord en el país) dos mejoras en calificación en dos años consecutivos. En el 2021, una primera mejora, y ahora en 2022 ya somos calificación A.

El crecimiento del banco ha sido de forma orgánica. ¿Contemplan crecer de forma no orgánica en el futuro?

Hemos tenido esa experiencia en otros mercados. Compramos la segunda operación más grande de Ecuador; también se compró una operación interesantísima en Guatemala y es un tema que no se descarta en República Dominicana.

El país es un oasis de paz, de estabilidad, de prosperidad y de oportunidades de negocios en América Latina, y tenemos un grupo financiero con muchos recursos, con mucha visión de negocios y, por tanto, es algo que nunca se puede descartar.

¿Cuál es el punto de vista de la holding de Promerica respecto de esta emisión?

PARA ESTE PROCESO, NOSOTROS TENÍAMOS LA VENTAJA DE QUE SOMOS UNA

ENTIDAD REGULADA, Y ENTONCES, MUCHOS DE LOS REQUISITOS DE LA SUPERINTENDENCIA YA LOS ESTÁBAMOS

CUMPLIENDO. POR ESO, TUVIMOS QUE HACER ALGUNOS AJUSTES Y QUEDAMOS ALINEADOS CON TODAS LAS REGLAS PARA EMITIR ACCIONES”

La consideración básica es que complementa todo ese capital que le ha inyectado nuestra holding al banco, tanto en aportes directos, como en la recapitalización.

El desempeño ha sido tan bueno que ante esta posibilidad y los cambios de regulación y de ley, nos dijeron que la exploremos, para seguir expandiendo a un ritmo acelerado los negocios que hacemos en República Dominicana.

Si le preguntan tres razones por las cuales vale la pena comprar acciones de Promerica, ¿cuáles citaría?

Lo primero que tiene que ver en lo que compra es quien se lo vende. Nosotros somos, con mucho orgullo, la mejor institución financiera que opera en la República Dominicana; entonces eso da mucha tranquilidad y mucho respaldo.

Esa es la primera razón. Segundo, es una forma de diversificar sus ahorros y sus inversiones. Cuando tiene solamente una empresa financiera en su portafolio, definitivamente es recomendable que tú diversifique y mejor si esa empresa es la mejor institución financiera del país.

La tercera es un rendimiento atractivo que es lo que pretendemos es lograr para que la gente invierta.

¿Estas acciones no corren los riesgos propios de invertir en acciones ordinarias?

Las acciones preferentes, a diferencia de las comunes, tienen un retorno preestablecido. Las acciones ordinarias tienen un dividendo, pero lo decide la asamblea de accionistas. Hay dos formas de tener un retorno en una acción: una es el dividendo y la otra es la apreciación del capital. Pero, las preferentes tienen un rendimiento preestablecido. Y además, por esa razón, tienen mucha menos volatilidad que una acción común.

La nota A en la nomenclatura de Pacific Credit Rating (PCR) significa que la entidad cuenta con una buena capacidad de pago de sus obligaciones en los términos y plazos pactados, pero la misma es susceptible de deteriorarse levemente ante posibles cambios en la entidad, en la industria a que pertenece o en la economía.

Esa A con perspectiva estable es la calificación que PCR le otorga a la fortaleza financiera de Banco Promerica. Tal nota se sustenta, señala la calificadora, en el constante crecimiento de sus ingresos en la cartera de créditos, enfocados en los sectores comercial, consumo e hipotecarios, reflejando bajos índices de morosidad y cartera vencida en ambos períodos.

El análisis de PCR también considera los niveles de endeudamiento, superior al sector, aclara, así como el aumento de los gastos financieros y operaciona-

les, con la observación de que el Banco refleja una mejora en los ingresos operacionales derivada de comisiones por servicios. Hay otros dos factores considerados en la calificación: “la trayectoria y el respaldo del grupo financiero del banco Promerica”.

Hay seis factores que subraya PCR en su evaluación sobre Promerica: el aumento de su cartera crediticia, la buena calidad de la misma, el aumento en los indicadores de rentabilidad, el incremento en sus niveles de liquidez, la mejora del indicador de endeudamiento y el respaldo de su grupo controlador.

En el tema de la cartera, explica que al cierre de 2022, reportó un crecimien-

to interanual de 27.9% “derivado del aumento en los créditos comerciales, consumo e hipotecarios, como consecuencia de una aplicación e iniciativas para fortalecer la gestión del banco en el área comercial”. Para marzo de 2023, el crecimiento era de 24.4%.

La cartera muestra buena calidad en cuanto a su categoría por riesgos, dice PCR. “Por su parte, en cuanto a sector geográfico, se encuentra concentrado principalmente en la ciudad de Santo Domingo, lo cual ha sido constante hasta marzo 2023”. En conclusión, señala que “se observa una buena diversificación de la cartera a través del territorio nacional dominicano, además de que refleja que la moneda más utilizada corresponde al peso dominicano, mostrando un riesgo bajo por tipo de cambio”.

Respecto de la calidad crediticia, “la cartera morosa y vencida a la fecha de análisis se encuentra por debajo del periodo anterior”, con un índice de morosidad

de 0.71x, debido a la buena gestión de la cartera. El índice, para marzo de este año, se ubicó en 0.81x, “mostrando la adecuada gestión del riesgo crediticio de Banco Promerica al colocarse por debajo del sector en ambos períodos”.

Sobre los indicadores de rentabilidad, el análisis de calificación indica que la utilidad del periodo tuvo un leve decremento interanual, debido “principalmente al incremento de los otros gastos operacionales y los gastos en comisiones, seguido de los gastos financieros en mayor proporción que los ingresos financieros”. Esa tendencia experimentó un cambio para marzo de 2023, incrementando la utilidad en 64.7 %, “aunado al aumento de las colocaciones y la gestión de cartera, así como el incremento de los ingresos operativos en un 28.8 %, a pesar de los aumentos en los gastos financieros y gastos por intereses en captaciones”.

Los indicadores de rentabilidad reflejaron una desmejora interanual para 2022 con un ROA de 1.15 % y un ROE de 19.12 % menores que en diciembre de

2021 y por debajo del sector. A marzo de 2023 el ROA fue de 1.95 % y el ROE de 31.98 % , ambos mayores con relación a marzo de 2022, derivados del crecimiento de los activos y el patrimonio en mayor proporción que en períodos anteriores. “Los datos reflejan la capacidad del Banco para generar utilidades derivado de sus operaciones en ambos periodos”.

En cuanto a la liquidez, PCR explica que a diciembre de 2022, los activos líquidos aumentaron “debido principalmente al alza en las disponibilidades, a pesar de la disminución en las inversiones, donde el portafolio de las inversiones tiene un perfil de riesgo bajo compuesta mayormente de títulos soberanos del Banco Central y Ministerio de Hacienda”.

Las fuentes de fondeo también mostraron un aumento, “debido a las obligaciones depositarias, principalmente en los depósitos a la vista y depósitos de ahorro”. Para el primer trimestre de este año, se mantuvo está tendencia, “demostrando que Promerica se encuentra por encima del sector en ambos períodos. En conclusión, “los niveles de liquidez del Banco a la fecha

de análisis son adecuados para responder ante sus obligaciones al corto plazo”.

Sobre el endeudamiento, el Banco mostró una mejora en 2022, por el mayor aumento en el patrimonio y el aumento en el capital pagado. “A pesar, del aumento en los pasivos de 5.4 %, debido al aumento en los depósitos a la vista y de ahorro, este comportamiento continuó en marzo 2023, ya que el endeudamiento se ubicó en 14.7x, menor con relación a marzo 2022. “El banco se encuentra en constante fortalecimiento en su patrimonio. Una de sus estrategias es capitalizar las utilidades, para fortalecer su patrimonio técnico e índice de solvencia, y reflejando una adecuada gestión de su patrimonio para hacer frente a sus obligaciones”.

En relación con el Grupo Promerica, la calificadora dice que reúne más de 30 años de experiencia y una trayectoria en diferentes países como Guatemala, Honduras, Nicaragua, Costa Rica, Panamá, Ecuador, El Salvador e Islas Caimán. “El Grupo se convierte en un destacado modelo y uno de los grupos financieros con mayores activos de la región”.

Ignacio.Carrasco@feller-rate.com

IGNACIO CARRASCO ANALISTA FELLER RATEEn marzo de 2023, se amplió de un 15 % a un 25 % el límite permitido para que las administradoras de fondos de pensiones (AFP) inviertan en fondos de inversión, abriendo espacio para mejorar la diversificación de los fondos de pensiones. Los fondos, en particular los cerrados, ofrecen distintas alternativas de inversión en industrias claves del sector real de la economía, destacando activos inmobiliarios, industriales y de los sectores turismo y energía, entre otros.

De acuerdo con datos reportados por la Superintendencia de Pensiones (SIPEN), a junio de 2023 las AFP gestionaban USD 15,992 millones, los cuales estaban invertidos, principalmente, en instrumentos del Ministerio de Hacienda o del Banco Central (76.1 %) y, en menor medida, en cuotas de fondos de inversión, bonos o certificados de instituciones financieras y valores de fideicomisos de oferta pública, entre otros. Esta composición no ha tenido mayores variaciones en el último tiempo, dada la estructura que mantiene actualmente el mercado de valores dominicano.

A la misma fecha, el conjunto de AFP mantenía USD 1,404

millones en fondos de inversión, representando solamente un 8.8% del total invertido por dichas entidades. Al analizar por tipo de fondo, las AFP invierten principalmente en fondos de desarrollo de sociedades (59.1%), fondos inmobiliarios (23.9%), fondos de infraestructura (15.6%) y, en menor medida, fondos de renta fija (1.5%). Asimismo, al desagregar por industria objetivo o por el sector económico de mayor relevancia dentro de la cartera de inversión de los fondos se observa, fundamentalmente, la siguiente composición: energía (36.6%), turismo (27.8%), renta inmobiliaria (23.8%), tecnología (4.9%), vivienda (2.8%) y otros (4.0%).

La inversión a través de fondos de inversión, entre otras ventajas, permite fomentar el desarrollo y crecimiento económico, dado el financiamiento que otorgan a entidades y proyectos de diversos sectores de la economía. Estos últimos, a su vez, impulsan el dinamismo y desarrollo inmobiliario, habitacional y/o de infraestructura, la innovación y la creación de valor y de empleo.

Por nombrar algunos ejemplos, actualmente la industria cuenta con cinco fondos que invierten principalmente en el sector energético. Estos financian distintos proyectos de generación de energía, tanto convencionales como renovables, que contribuyen a la ampliación y diversificación de la matriz energética de República Dominicana, así como a la consecución de la transición energética que permita lograr la descarbonización del país.

También existen cinco fondos enfocados en turismo, los cuales invierten y/o financian, básicamente, proyectos turísticos y hoteleros localizados en distintas zonas de República Dominicana. De esta forma, contribuyen al desarrollo y crecimiento en uno de los sectores más relevantes de la economía y, además, permiten ampliar la oferta ante el importante aumento de turistas extranjeros que ha tenido el país en el último tiempo.

Con todo, con la ampliación del límite de inversión, se aprecia un mayor margen para el crecimiento y estructuración de nuevos fondos, que permitan seguir contribuyendo con el desarrollo y bienestar del país.

La inversión en fondos permite fomentar el desarrollo, por el financiamiento que otorgan a entidades y proyectos de diversos sectores

Una empresa ya conocida en el mercado de valores, por sus emisiones de bonos, regresó en septiembre con una nueva emisión de bonos en dólares.

Remix colocó el pasado 8 de septiembre, en el mercado primario, bonos en dólares por USD 3,000,000, con una tasa de interés del 7.2 % y rendimientos pagaderos por trimestres. Los bonos tienen vigencia hasta abril de 2026.

El valor unitario nominal de estos títulos valores es de un dólar, por lo cual la colocación fue de tres millones de bonos. La emisión fue

la primera de un programa que en total comprende USD 5,000,000.

Remix se especializa en construcción vial, concesiones de carreteras, construcción de pistas y lozas de aeropuertos, producción de los materiales y productos de relleno, agregados, hormigones y asfaltos. De acuerdo con la empresa, los fondos obtenidos con la emisión los destinará a repago de deudas, afectando inicialmente la cuenta de efectivo y caja en bancos y posteriormente reponiendo capital de trabajo y reduciendo el monto de pasivos corrientes.

Específicamente, para amortización a la cuenta de pasivos corrientes utilizará USD 2 millones, y el

millón restante irá a reposición de capital de trabajo.

Emanuela Delfino, representante de Emisión Pública, de Remix, explica detalles de la emisión:

¿Por qué vuelven a emitir bonos? ¿Qué tan ventajosa es esta opción?

La emisión de bonos nos permite manejar de manera más efectiva el crecimiento que tenemos y el flujo de caja. Nos permite tener mejores programaciones de pago y no estamos sujetos a contratos de líneas de crédito, que pueden ser exigibles en cualquier momento; por tanto, tenemos contingencias controladas.

¿Qué característica nueva tiene esta emisión respecto de las anteriores?

Es una emisión a mediano plazo, que fue a mejor esfuerzo y que recibió muy buena acogida en este primer tramo. El próximo tramo será en noviembre de este mismo año.

¿Con los dineros que recauden con la nueva emisión qué van a financiar?

Básicamente es capital de trabajo y repago de deudas.

Con la de Remix se completan solo tres emisiones de renta fija en este año. ¿Perdió atractivo el mercado de valores?

No es el mejor momento para emitir a largo plazo, ya que cuando las tasas están altas la emisión no puede salir muy lejos al mercado del momento. Por lo tanto, el costo financiero promedio de la empresa tiende a elevarse.

Ahora se colocaron tres millones. ¿Les sorprendió la demanda que hubo? ¿Cuándo tienen pensado emitir los 2 millones restantes?

La verdad que no me sorprendió de sobremanera, ya que entiendo que los compradores de renta fija desean invertir en títulos valores de varios emisores para mitigar sus riesgos.

¿Por qué lo hicieron con CCI como agente colocador?

En CCI encontramos respaldo de un grupo de colaboradores con nuestra mística de trabajo, a los cuales agradecemos siempre el apoyo que recibimos.

¿Han pensado en un corto o medio plazo salir al mercado a emitir acciones?

Como financiera del grupo no lo descarto, aunque aún los socios accionistas no lo ven como

una necesidad; sin embargo, si el crecimiento lo amerita, estamos preparados.

¿Cómo va la expansión fuera de República Dominicana?

Para el 2024 tenemos planes de salir a otros países, con empresas del grupo que no necesariamente sean directamente con Remix, SA.

La calificación de la solvencia y de los bonos corporativos de Remix es de A- con perspectivas estables, ratificada por Feller Rate en julio de este año, en consideración a su perfil de negocio calificado como adecuado y una posición financiera calificada como satisfactoria.

Al cierre del primer semestre de 2023, subraya Feller Rate, la empresa registró ingresos por DOP 1,107 millones, con una disminución del 20.5 % en comparación con igual periodo de 2022. Ello, explica, “según su peso relativo, se encuentra asociado a los altos niveles de su base de comparación, considerando que en 2022 se incorporaron DOP 365 millones asociados a beneficios sobre inversión, sumado a una caída en las ventas de producto cercana al 43.6 %, donde ambos efectos no lograron ser compensados con el incremento evidenciado en las ventas de servicios (14.7 %) y en otros ingresos”.

Para la calificadora, es importante el hecho de que a junio pasado, “el backlog de la compañía registró un crecimiento del 95.5 % en comparación a fines de 2022, alcanzado los USD 30.5 millones, cifra similar a lo registrado en diciembre de 2021”. Esto fue reflejo de un incremento relevante en la cantidad de proyectos, “sumado a la adjudicación de algunos relevantes en términos de monto, generando que el valor promedio por proyecto se incrementara hasta niveles similares a 2020.”

La base patrimonial de la compañía, destaca Feller Rate, “ha presentado un sostenido aumento hasta registrar los DOP 2.225 millones a junio de 2023”. En cuanto a su liquidez, la calificad de “robusta”, “considerando un nivel de caja por DOP 1,025 millones, con una generación de Ebitda anualizada por DOP 553 millones, en comparación con vencimientos de corto plazo por DOP 490 millones, los cuales se encuentran concentrados entre el capital de trabajo y vencimientos de bonos corporativos”.

INVITADO INTERNACIONAL

Alberto es de origen colombiano, pero vive en Miami desde hace más de 20 años. Es conferenciante y colaborador de numerosos periódicos y de CNN en Español en temas de mercados de capitales.

los pioneros en acciones, los valientes

ERNESTO ARMENTEROS

ENTREVISTA: HACIA EL GRADO DE INVERSIÓN

panel creadores de riqueza: los fondos de inversion

60 FONDOS DE INVERSIÓN

US$3,000 MILLONES EN ACTIVOS, 2,5% DEL PIB, MÁS DE 30,000 CUENTAS

panel los emisores que un día pueden llegar a un ipo

RODRIGO VARILLAS

CFO

EGE HAINA

events.mercadomedianetwork.do

EMANUELA DELFINO CFO

Remix

TENDENCIASTraders

temas de coyuntura del mercado dominicano de valores

Las emisiones de bonos vigentes en el mercado dominicano al cierre del tercer trimestre de 2023 suman DOP 89,621 millones y USD 526 millones. De los 23 emisores, 14 son del sector financiero

Aunque en 2023 solo se han realizado tres emisiones de bonos, siguen siendo los títulos valores dominantes en el mercado local de renta fija. En la joven historia del mercado dominicano de valores han sido los preferidos por empresas privadas e instituciones estatales para financiar sus necesidades de capital. Y su atractivo como opción para los inversionistas estriba en que desde su adquisición saben cuál será su rendimiento, factor que se une al de su facilidad de negociación en el mercado secundario.

Como es tradicional, los montos más altos que se emiten en el mercado dominicano corresponden a la deuda estatal. Por ende, los mayores montos de emisión corresponden a los títulos del Ministerio de Hacienda y el Banco Central, pero en este informe queremos destacar a todos los demás emisores que tienen colocaciones vigentes.

Excluyendo los títulos del Ministerio de Hacienda y el Banco Central, en la actualidad están vigentes

38 emisiones de bonos por valores totales de DOP 89,621.1 millones y USD 526 millones.

Son dos los totales, porque en el mercado local hay emisiones en pesos dominicanos y en dólares. Del total de emisiones vigentes, 32 están en pesos y seis en dólares.

Al mirar cada una de las emisiones, se comprueba que 14 son de bancos múltiples, ocho de puestos de bolsa, cinco de asociaciones de ahorro y préstamo, cinco de compañías del sector eléctrico, cuatro industrias, un banco de ahorro y créditos, y una distribuidora de combustibles.

En el caso de las emisiones en dólares, cinco corresponden a compañías vinculadas al sector eléctrico y la sexta, a una empresa industrial.

Respecto de los emisores, son siete bancos múltiples, cuatro del sector eléctrico, cuatro industrias, tres puestos de bolsa, tres asociaciones de ahorro y préstamo, una distribuidora de combustibles y un banco de ahorro y crédito. Son en total 23 emisores, de los cuales 14 pertenecen al sector financiero.

El mayor valor colocado de una emisión en pesos lo comparten los bancos Reservas y Popular, que han hecho tres emisiones de DOP 10,000 millones cada una. La más antigua es la de bonos del Banreservas, colocados en el año 2014 y que deben redimirse en diciembre del próximo año.

Por montos emitidos, siguen los bonos del BHD por DOP 8,000 millones, y cuatro emisiones de DOP 5,000 millones cada una: Gulfstream Petroleum, APAP, BHD y Popular.

En cuanto a emisiones en dólares, la más alta vigente es de Domini-

los 23 emisores que se financian con bonos

can Power Partners, con USD 260 millones. Desde otra óptica, podríamos decir que las de menor valor en moneda local son la recientemente colocada de DOP 100 millones de Parval y la de DOP 230 millones del Banco Caribe.

Sobre el período de vigencia, el más común es el de diez años, aunque hay varios de solo cinco. Las tres emisiones con vencimientos más lejanos en términos de fecha son los bonos en dólares de Remix, colocados el mes pasado y que están vigentes hasta 2036, y los bonos de Haina Investment Company, que vencerán en 2033.

De las 23 compañías emisoras con bonos vigentes, hay 19 nacionales y cuatro extranjeras. Estas son la generadora Dominican Power, la distribuidora de combustibles Gulfstream Petroleum y los bancos Banesco y Promerica.

La mayor parte de los emisores pertenece a grupos empresariales. El Banco Popular es la empresa insignia del Grupo Popular. El Banco Reservas es la cabeza de un conglomerado estatal llamado Grupo Reservas. Por su parte, el Banco BHD también es empresa líder del Centro Financiero BHD.

En cuanto a las tasas de interés ofrecidas por los bonos en el mercado dominicano ha cambiado mucho a través del tiempo, en razón de los vaivenes propios de cada momento en la economía. En términos nominales, la tasa más elevada ofrecida por un bono en pesos es la de 13.5 %, establecida por el Banco Promerica, para su colocación de julio de 2022. Entre las emisiones en dólares, la mayor tasa es el 8.45 % de los bonos de Haina Investment Company, colocados en febrero de este año.

Acero Estrella

Alpha

APAP

Asociación Cibao

Asociación La Nacional

Banco BHD

Banco Caribe

Banco Popular

Banco Promerica

Banco Reservas

Banco Santa Cruz

Banesco

Banfondesa

CEPM

Consorcio Minero Dominicano

Corporación Remix

Dominican Power Partners

E.G.E. Itabo

Gulfstream Petroleum

Haina Investment Company

Ingeniería Estrella

Parallax Valores

Los únicos bonos que han recibido una calificación AAA por parte de Feller Rate son los de Dominican Power Partners. En su último análisis sobre esta compañía, en julio de 2023, Feller Rate sostiene que la calificación “corresponde a la solvencia de la unidad económica y de negocios integrada de AES Andrés y DPP, producto de la existencia de estructuras relacionadas de propiedad, administración y contratos comerciales, además de garantías cruzadas entre ellas”.

También considera muy positivo “el respaldo de su controlador, The AES Corporation, calificado en ‘BBB-/Estables’ en escala internacional y el apoyo que esta entidad entrega, a nivel operacional y financiero, a sus filiales operativas”. Subraya, además, que AES es una de las empresas globales de energía e infraestructuras más importantes del mundo.

Por su parte, la calificadora Fitch Ratings también ha asignado una nota AAA. Corresponde al Consorcio Energético Punta Cana Macao. En su análisis de julio pasado, Fitch asegura que la calificación “refleja la posición de negocio fuerte de CEPM, dada su condición de operador exclusivo en la zona de Punta Cana-Bávaro, uno de los destinos turísticos más importantes del Caribe. También consideran la base diversificada de activos de transmisión y distribución, así como de las plantas de generación que le dan flexibilidad para generar energía con distintos combustibles.”

La calificadora destaca que tiene en cuenta de igual manera, “el riesgo de concentración de las ventas en pocos clientes de tensión media, riesgo que es mitigado por la condición de oferente monopólico de la compañía y por sus relaciones comerciales de largo plazo con sus clientes principales”.

melizandro@cenficr.com

MELIZANDRO QUIRÓS DIRECTOR EJECUTIVO

CENTRO DE ESTUDIOS DEL NEGOCIO FINANCIERO E INMOBILIARIO CENFI

El tema de la valoración inmobiliaria es muy relevante para los mercados financieros y bursátiles, principalmente por el efecto de la información pública que estos deben revelar sobre el estado actual y proyectado de los activos. Ello involucra a los bancos, que disponen de garantías reales, pasando por fideicomisos inmobiliarios o de titularización, que realizan emisiones respaldadas en flujos de caja proyectados, hasta fondos de inversión inmobiliarios y de desarrollo de proyectos, que explotan el arriendo de varios inmuebles y dependen de la venta futura de los mismos.

Los métodos más reconocidos internacionalmente para la clasificación y valorización de las inversiones financieras son el costo amortizado y el valor razonable. Aplicado al sector inmobiliario, el valor razonable promueve romper con el criterio conservador de la valoración y, más bien, pasar a una perspectiva de mercado. El valor razonable (fair value) se define en las Normas Internacionales de Información Financiera (NIIF) 13 como «el precio que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre agentes del mercado en la

Variables de entrada Nivel de Valor Razonable

Existe un precio cotizado para un activo / pasivo idéntico ( Datos públicos de mercado)

Existe un precio cotizado para un activo / pasivo idéntico ( Datos comparables)

Estimación a partir de métodos de valoración seleccionados (No se cuenta con datos de mercado )

Combinación de Métodos

Nivel 1 (Mark to Market)

Nivel 2 (Mark to Transaction)

Nivel 3 (Mark to Model)

Método de Mercado (Market Approach)

Método de Renta (Income Approach)

Método de Costes (Cost Approach)

fecha de valuación». La actividad del mercado inmobiliario es cíclica y, como muchos otros mercados, tiende a depender de la oferta y la demanda efectiva. En los últimos años, y especialmente tras el fuerte impacto del covid-19, tomó preponderancia adoptar un enfoque que reflejara de la mejor forma la realidad. Bajo estas circunstancias, el valorador debe prestar una mayor atención al sentimiento del mercado, ya que la mayor parte de transacciones comparables corresponden a valores históricos.

El enfoque de valor razonable pretende reconocer que el valor inmobiliario a una fecha determinada está afectado por los cambios que están sucediendo en el país, reconociendo las particularidades del inquilino y del ciclo de negocios que este tiene.

Las NIIF definen un modelo jerárquico para calcular el valor razonable en función de tres niveles. La elección de cada uno de estos niveles depende de la disponibilidad de la información sobre precios actuales de mercado. En el nivel 1, la referencia son los precios cotizados, por ejemplo, a nivel de una bolsa de valores. En el nivel 2 se aplican métodos comparables de mercado, es decir, basado en muestras provenientes de transacciones reales debidamente documentadas.

Cuando ninguno de los otros dos niveles es posible, la norma recurre al tercero, en el que la valoración estará basada en modelos (mark-to-model) donde nos encontraremos con los métodos de descuento de flujo de caja y capitalización directa (Cap Rate) para inmuebles en alquiler; también se admite el método del costo para elementos que no pueden ser valorados de ninguna otra manera (inmuebles especializados).

La NIIF 13 no prescribe la utilización de un método determinado para la determinación del valor razonable en el nivel 3. Más bien esta decisión queda en manos del valorador, quien tiene que decidir cuál es el método más adecuado, teniendo en cuenta la disponibilidad de datos sobre precios actuales. También se permite la utilización conjunta de varios métodos (mercado, flujos y costo) para un solo inmueble en análisis.

En un panorama de incertidumbre económica y financiera se justifica adoptar un enfoque de valor razonable para la medición del desempeño de las inversiones inmobiliarias

Invier te HOY, es simple diseñar tu futuro.

A falta de pocas semanas para los comicios presidenciales del 22 de octubre, Argentina ingresa en la recta final de una campaña centrada en la maltrecha economía del país y de final abierto, tras unas primarias que configuraron un tablero político en el que las tres fuerzas más votadas acapararon casi la misma cantidad de votos.

El escenario de los tres tercios parece mantenerse, aunque con cierto sesgo que perfila una eventual segunda vuelta el 19 de noviembre entre el economista libertario Javier Milei, ganador en las primarias del 13 de agosto, y el ministro de Economía argentino y candidato oficialista, el peronista Sergio Massa. Según la más reciente encuesta

difundida, la de la firma Opina Argentina, Milei, candidato de La Libertad Avanza (ultraderecha), tiene una intención de voto del 34 %, mientras que Massa, del gobernante frente Unión por la Patria, obtendría un 29 %, y Patricia Bullrich, de Juntos por el Cambio (centroderecha), un 25 %.

Otras encuestas ratifican este escenario con vistas a los comicios de octubre, en los que también se renovará parte del Parlamento.

En las primarias de agosto, la formación que llevó como único candidato a Milei sacó un 29,86 %, Juntos por el Cambio logró un 28 % de los votos (sumando a Bullrich y al alcalde de Buenos Aires, Horacio Rodríguez Larreta), y la coalición

oficialista obtuvo 27,28 % (entre Massa y el dirigente social Juan Grabois).

No obstante, a nivel individual el candidato peronista acaparó más sufragios que la exministra de Seguridad.

“Todo parece indicar que tanto Milei como Massa han ido concentrando su voto duro y Bullrich ha ido perdiendo parte del voto de Horacio Rodríguez Larreta. Pero todavía faltan semanas decisivas con lo que nada está resuelto”, explica a EFE el analista Jorge Arias, de la consultora Polilat.

La campaña claramente está centrada en la economía. Con una inflación que crece al 124 % interanual, déficit fiscal, exiguas reservas

En medio de una inflación desbocada y una tasa de cambio volátil, los argentinos votan este mes por un nuevo presidente de la nación

monetarias, una actividad que tiende a debilitarse y renovadas presiones cambiarias, qué hacer para desactivar esta ‘bomba’ económica es el gran tema de debate.

¿La solución?

La salida propuesta por Milei es una dolarización que genera dudas hasta entre los economistas neoliberales. Bullrich habla de bimonetarismo y Massa confía en una estabilización paulatina a partir del año próximo, de la mano de una recuperación del sector externo.

El ministro de Economía lanzó en las últimas semanas varias medidas orientadas a recomponer parte de los ingresos perdidos por amplios sectores de la población por efecto de la devaluación y la inflación, medidas que parecen tener aprobación popular pero no necesariamente se traducirían en votos.

“La agenda está dominada por los temas económicos y entonces toma importancia el rol de Massa que, como ministro de Economía, puede fijar agenda con medidas económicas que intentan escapar con ingenio tanto al corsé de hierro de las metas del FMI, como al fantasma de la hiperinflación. Eso le da la iniciativa y, al mismo tiempo, lo expone al fuego cruzado de todo el resto del arco político. El éxito o el fracaso de Massa define este tiempo de campaña”, observa Arias.

Los candidatos redoblan sus esfuerzos, enfocados en recorridas por distintos puntos del país y apariciones televisivas, aprovechando, de paso, para lanzar sus dardos a los oponentes: Milei, con su discurso “anticasta política”, Bullrich prometiendo poner fin al kirchnerismo, y Massa advirtiendo sobre las conse-

cuencias que tendrán las políticas de ajuste que pregonan sus rivales.

Debate final

Los tres se verán las caras -junto con los otros dos aspirantes que superaron las primarias, la izquierdista Myriam Bregman y el peronista disidente Juan Schiaretti- en los dos debates obligatorios por ley programados para octubre.

Sus candidatos a vicepresidente debatieron en un canal de televisión, con cruces vacíos de contenido y golpes bajos.

Según Arias, seguramente en las próximas semanas habrá una “intensificación de los ataques entre candidatos”.

“Todos tienen mucho en juego. Nadie participa del juego electoral para sentarse a ver pasar la oportunidad. Todos jugarán a fondo. Obviamente, Milei y Massa han ganado el centro de la escena, tanto para atacar como para recibir los ataques más fuertes”, apunta el experto.

El Fondo Monetario Internacio-

nal advirtió a Argentina de que la dolarización de la economía es una medida que de tomarse requeriría “importantes pasos preparatorios” y no es en ningún caso un “sustituto” de las políticas macroeconómicas que el país debe abordar.

Así lo recalcó en conferencia de prensa la directora de comunicación del FMI, Julie Kozack, al ser preguntada por la propuesta que defiende el ultraderechista Javier Milei.

Kozack también tuvo un mensaje implícito para otro candidato, el ministro de Economía Sergio Massa, quien en las últimas semanas ha tomado múltiples medidas que suponen un aumento del gasto público en plena campaña electoral.

La directora de comunicación del FMI aseguró que este organismo está tratando de “entender mejor” y “estudiar” el impacto de las medidas tomadas recientemente, y habló de la posible “necesidad” de tomar acciones “compensatorias” para tratar de fortalecer la estabilidad y salvaguardar los objetivos del programa de refinanciación.

Kozack advirtió de que la situación económica argentina sigue

argentina: elecciones bajo el dilema de la dolarización

siendo “muy compleja”, con una inflación muy alta que continúa creciendo, sin amortiguadores fiscales y con condiciones sociales “frágiles”.

Recordó que las autoridades argentinas consensuaron con el Fondo una quinta y sexta revisión del acuerdo de refinanciación de la deuda en la que había un compromiso de reconstruir las reservas y restaurar el orden fiscal protegiendo a los más vulnerables.

“Es en interés del Fondo” y de la propia Argentina que ambas partes sigan trabajando “juntas y estrechamente”, alcanzando los mayores consensos posibles para asegurar la estabilidad y la prosperidad del país”, dijo Kozack, quien advirtió de que es “muy pronto para especular” sobre las exigencias que se puedan poner sobre la mesa en la próxima revisión.

Sobre la dolarización, recalcó que es una decisión soberana de cada país, pero advirtió también que cualquier medida que se tome debe ser “consistente” con una transición “ordenada” y la dolarización requiere de muchos pasos “previos”.

Además, advirtió, la medida no

puede nunca entenderse como un sustituto de las políticas macroeconómicas que el país debe tomar.

Inflación y pobrezaLa tasa de pobreza urbana en Argentina escaló en el primer semestre del año al 40,1 %, su nivel más alto en tres años, en un escenario de creciente inflación que pulveriza los ingresos y que ha empeorado en los últimos meses,

abonando pronósticos de mayor empobrecimiento en esta segunda mitad del año.

De acuerdo con un informe difundido or el Instituto Nacional de Estadística y Censos (Indec), la tasa de pobreza del primer semestre del año se situó 0,9 puntos porcentuales por encima del índice registrado en la segunda mitad de 2022 y 3,6 puntos por arriba de la tasa del primer semestre del año pasado.

En tanto, el índice de indigencia se situó en el primer semestre del año en el 9,3 %, 1,2 puntos por encima de la tasa registrada en el segundo semestre de 2022 y 0,5 puntos más en la comparación interanual.

La medición tiene en cuenta el nivel de vida en los 31 centros urbanos más poblados del país, lo que abarca a 29,2 millones de personas, pero, si se proyectaran los índices al total de la población argentina, de unos 46 millones de habitantes, se calcula que hay 18,4 millones de pobres y casi 4,3 millones de indigentes.

Estos números revelan una impactante realidad: en apenas un año 1,65 millones de personas cayeron bajo la línea de la pobreza en Argentina y unas 230.000 se sumaron al grupo de los indigentes.

Pero el dato más duro es este: casi 6 de cada 10 niños de hasta 14 años es pobre y el 13,6 % ni siquiera puede satisfacer sus necesidades básicas de alimentación.

El aumento de la pobreza en Argentina durante el primer semestre coincidió con una fuerte aceleración de la inflación, que en la primera mitad del año acumuló un alza del 50,7 %, con un fuerte impacto en el costo de la cesta básica de alimentos y servicios, cuyo valor marca la línea de la pobreza.

De hecho, el aumento en el costo de las cestas básicas fue superior al del índice general de precios: el alza en el valor de la cesta de alimentos y servicios fue del 52,4 % en el primer semestre y el incremento en el precio de la cesta alimentaria -que marca la línea de la indigencia- fue del 55,1 %.

A la par de este salto inflacionario, la economía argentina cayó en el primer semestrde 2023 en 1,9 %, otro resultado frustrante.

Síntesis informativa del mundo financiero

uiza se mantiene por decimotercer año consecutivo como líder mundial en innovación, seguida por Suecia y Estados Unidos, según el índice anual publicado en septiembre por la Organización Mundial de la Propiedad Intelectual (OMPI), en el que Europa, seguida de Asia, copa gran parte de los puestos de cabeza.

Tras Estados Unidos, que baja un puesto en 2023, se sitúan en esta edición Reino Unido, Singapur, Finlandia, Países Bajos, Alemania, Dinamarca y Corea del Sur: aunque se han intercambiado muchos puestos entre ellos, el “top ten” es el mismo que el del año anterior.

El índice que la agencia reguladora de la propiedad intelectual de la ONU elabora desde 2007 compara 130 países utilizando 80 indicadores que van desde el gasto en educación a la inversión en investigación en desarrollo, la puntuación en los informes educativos PISA o la creación de aplicaciones para móviles, entre muchos otros.

Tras los 10 primeros, destaca la undécima posición de Francia, que este año adelanta a China (duodécima), mientras que Japón es decimotercera, Italia ocupa el puesto 26, España el 29, India el 40, Brasil el 49 y Rusia el 51.

Entre los 20 primeros clasificados, 12 son economías europeas, dos americanas (EE. UU. y Canadá) y seis asiáticas (Singapur, Corea del Sur, China, Japón, Israel y Hong Kong).

El informe destaca además que en 2022 las empresas con mayor inversión en I+D gastaron en este concepto una cifra récord de 1,1 billones de dólares (1,04 billones de euros), aunque el crecimiento interanual, del 7,4 %, fue menor que entre 2020 y 2021, del 15 %.

Por otro lado, el valor total de las inversiones de capital riesgo (aquellas dirigidas a empresas emergentes) descendió bruscamente el pasado ejercicio, en un 40 %, aunque la OMPI argumenta que en 2021 la cantidad invertida en este tipo de firmas había sido inusualmente alta.

En este contexto, el estudio anual considera inciertas las perspectivas en ese capital riesgo tanto para este año como para 2024, dado que los elevados tipos de interés podrían seguir afectando a la financiación de la innovación.

Mientras Suiza basa su liderazgo en factores como la producción creativa y tecnológica, y Suecia le sigue gracias a su destacada sofisticación de los negocios y sus buenas infraestructuras, EE. UU. ocupa el primer puesto mundial en varios subíndices cruciales, como la inversión en I+D de sus firmas o la calidad de sus universidades.

China tiene muy baja nota en el apartado institucional (regulaciones, fortaleza del estado de derecho, entorno beneficioso para los negocios...), pero lo compensa con altas notas en el apartado creativo (exportaciones tecnológicas, patentes, marcas, diseños industriales).

En el ranking global de la OMPI, 12 de los primeros 20 países son europeos y seis asiáticos

Meta apunta a que a corto plazo la realidad virtual sea parte de la vida cotidiana Serán frecuentes las reuniones de personas presentes y hologramas

Meta (matriz de Facebook, Instagram y WhatsApp) busca que en un “futuro no muy lejano” se vean hologramas entre los objetos reales y que el ser humano viva en una realidad mixta -la combinación de realidad virtual (RV) y realidad aumentada (RA)- gracias, en parte, a su modelo de lenguaje (LLM), su inteligencia artificial (IA) y sus diversas gafas.

“Me resulta gracioso cuando la gente dice que el mundo digital, el de las aplicaciones, no es el mundo real, porque creo que cada vez más el mundo real es una combinación del mundo físico en el que habitamos y el mundo digital que estamos construyendo”, apuntó el director ejecutivo, Mark Zuckerberg, en la apertura de la conferencia de Meta Connect, en el campus de la compañía en Menlo Park (California).

El también creador de Facebook señaló que en la actualidad “se toca el mundo digital” principalmente a través

de pantallas, pero que una pregunta que se tiene que hacer la industria tecnológica es cómo unficar estas experiencias.

“En el futuro, creo que no muy lejano, entrarás a una habitación y habrá tantos hologramas y cosas digitales con las que podrás interactuar como objetos reales (...) Llegará a un punn algunos de tus amigos y otros estarán allí digitalmente y se sentirán tan presentes como todos los demás”, añadió Zuckerberg.

En tanto, el Metaverso del que lleva hablando Zuckerberg desde el 2021 sigue siendo una prioridad, pese a qué aún no ha alcanzado la popularidad que la empresa esperaba.

Joe Spisak, director de gestión de productos de Meta, señaló que el futuro de su LLM Llama 2, que salió en julio y es gratuito para uso comercial y de investigación, también va hacia esta dirección.

“El mundo en el que vivimos es multimodal, no es puramente un paradigma de texto a texto. Así que se verá un

movimiento en diferentes direcciones en el futuro”, anotó Spisak.

Uno de estos “movimientos” fue el anuncio que las gafas inteligentes RayBan-Meta -que se lanzará el 17 de octubre en EE. UU. con un precio inicial de 299 dólares (unos 282 euros)-, que serán actualizadas con la nueva IA de Meta y que está aún en fase de prueba.

Esto será como tener a un asistente en las gafas al que se puede acceder tocando la patilla de los lentes de ver o de sol.

De momento, Meta está desarrollando su IA solo en inglés.

No obstante, es la IA capaz de traducir al español, ya que EFE le preguntó a la IA de las gafas cómo se decía “feliz cumpleaños” en español y la IA -que tiene voz masculina- fue capaz de responder correctamente, misión que fracasó cuando se le preguntó la misma traducción pero al mandarín.

La empresa ya se ha enfrentado a sus primeras demandas por derechos de autor.

Analistas del mercado de valores neoyorquino sostienen que un lanzamiento exitoso un desarrollo de Meta, disparara´la cotización de las acciones de las diversas empresas del grupo.

El proyecto se basa en una alianza con Nvidia Las imágenes e ilustraciones se crearán a partir de textos

EL BANCO DE IMÁGENES GETTY anunció que se une con la tecnológica Nvidia para lanzar “Generative AI by Getty Images”, una herramienta que permite a los usuarios mediante un texto crear imágenes e ilustraciones utilizando la biblioteca de fotografías de Getty.

“Estamos entusiasmados por lanzar una herramienta que aprovecha el poder de la IA generativa para abordar las necesidades comerciales de nuestros clientes respetando al mismo tiempo la propiedad intelectual de los creadores”, anotó en un comunicado Craig Peters, director ejecutivo de Getty Images.

La peculiaridad de esta IA generativa a la que tendrán acceso pronto los usuarios es que se entrena únicamente con su enorme biblioteca de imágenes. Es decir, los usuarios saben que si usan esta herramienta no se toparán con demandas de derechos de autor en el futuro.

Getty pagará a los creadores si utiliza su imagen generada por IA para

entrenar las versiones actuales y futuras del modelo, mientras que los usuarios obtendrán derechos perpetuos, mundiales e ilimitados sobre la imagen que crearon.

La IA de Getty Images usa la tec-

nología de Edify, que forma parte de NVIDIA Picasso.

“La herramienta se entrena únicamente a partir de la amplia biblioteca creativa de Getty Images, que incluye contenido premium exclusivo, con indemnización total por uso comercial”, señaló en el comunicado Getty.

Además, la compañía recalcó que las fotografías creadas por los usuarios con esta herramienta no se incluirán en las bibliotecas de contenido de Getty Images e iStock.

No obstante, la herramienta Getty limita los tipos de imágenes que los usuarios pueden generar.

La periodista de The Verge Emilia David, que tuvo acceso a la herramienta, señaló que cuando intentó crear una foto de Joe Biden frente a la Casa Blanca o un gato al estilo de Andy Warhol o Jeff Koons, la máquina no le dejó generar ningún mensaje con el nombre de una persona real.

La compañía dijo a The Verge que su IA “no sabe quién es Andy Warhol, Joe Biden o cualquier otra persona del mundo real” porque no quiere manipular ni recrear eventos de la vida real.

Adobe lanzó una herramienta similar.

Paralizadas 41 plantas de Ford, GM y Stellantis

El poderoso sindicato AUW no cede en sus peticiones

LA HUELGA DE LA AUTOMOCIÓN

en Estados Unidos se agravó al terminar septiembre con la decisión del sindicato United Auto Workers (UAW) de parar otras dos plantas de montaje, mientras que Ford acusó a la organización sindical de querer dañar a los fabricantes de automóviles.

El presidente de UAW, Shawn Fain, cumplió con sus advertencias y añadió las plantas de montaje de Ford en Chicago (Illinois) y la de General Motors (GM) en Lansing Delta Township (Míchigan) a los otros 41 centros que ya estaban en huelga.

Tras el anuncio de Fain, unos 25.000 trabajadores de GM, Ford y Stellantis han abandonado sus puestos de trabajo, alrededor de un 18 % de los afiliados de UAW que trabajan en las tres compañías.

“Desgraciadamente, a pesar de nuestra voluntad para negociar, Ford y GM se niegan a realizar un avance sustanti-

vo en la negociación. Por eso, vamos a ampliar la huelga a esas dos compañías”, declaró el presidente de UAW en una intervención en Facebook.

Fain justificó la decisión del sindicato de no incluir a Stellantis en la última ronda de paros porque la compañía presentó al sindicato una oferta que supone un “significante progreso” sobre las ayudas para compensar el incremento del coste de la vida y sobre el derecho a huelga de los trabajadores.

El 22 de septiembre, cuando UAW anunció la expansión de la huelga a otros 38 centros de trabajo, el sindicato ya había recompensado a Ford porque entonces la empresa del óvalo azul estaba siendo constructiva en las negociaciones.

Fain recompensó a Stellantis y castigó a Ford, que reaccionó de forma airada.

Poco después del anuncio de Fain, el director ejecutivo de Ford, Jim Farley, compareció ante la prensa y dijo que

la inusual estrategia de UAW, que ha declarado huelgas progresivas de forma simultánea en los tres grandes fabricantes de automóviles de EE.UU., tiene como objetivo causar “el caos industrial”.

Farley también acusó a UAW de no decir la verdad a sus afiliados, de amenazar el futuro de los trabajadores y de no estar negociando de buena fe a pesar de que la compañía ha puesto sobre la mesa un acuerdo que calificó de “histórico”.

“Creo que podríamos haber llegado a un compromiso sobre salarios y prestaciones pero de momento UAW está tomando como rehén el acuerdo al centrarse en las plantas de baterías”, dijo Farley, que terminó señalando que tiene la impresión de que las acciones del sindicato son “premeditadas”.

Por su parte, Stellantis señaló en un comunicado que sigue trabajando para llegar a un acuerdo que satisfaga las demandas de los trabajadores y “asegure que la compañía puede seguir siendo competitiva ante la feroz competición del mercado”.

Ford dice que no puede hipotecar su futuro con demandas exorbitantes y que si la posición del sindicato se mantiene, provocará una ruptura de negociaciones.

Síntesis informativa del mundo financiero

El asistente, con inteligencia artificial, se integra a Winows 11 Microsoft lo describe como “un apretón de manos entre el usuario y la tecnología”

EL GIGANTE MICROSOFT ANUNció un “asistente” gratuito con inteligencia artificial (IA) llamado Copilot (copiloto) que estará integrado en Windows 11 y “disponible sin problemas en todas las aplicaciones y experiencias que se utilizan con más frecuencia”, incluidos Office 365, Windows, el navegador Edge y su chatbot Bing, a partir del 26 de septiembre.

“Cuando comencé en Microsoft nuestra misión era poner un PC en cada hogar y en cada escritorio y hoy tenemos la visión de (ofrecer) un copiloto que puede capacitar a todas las personas y organizaciones del planeta para lograr más”, dijo en un evento celebrado en Nueva York el director general de la tecnológica, Satya Nadella.

Mientras que Yusuf Mehdi, director de marketing de consumo, describió Copilot como “un apretón de manos

entre el usuario y la tecnología: disponible cuando se necesita y apartada cuando no se necesita”.

En la presentación, que solo estaba abierta a un pequeño grupo de periodistas, se explicó que Copilot permite a los usuarios, además de copiar y pegar, “hacer”.

En tanto, si se copia un texto con información sobre un destino, el copiloto puede dar más detalles sobre qué hacer en ese lugar, por ejemplo.

La actualización de Windows, el 26 de septiembre, además de Copilot, tendrá una nueva función Ink Anywhere para usuarios de lápiz, compatibilidad nativa con archivos RAR y 7-zip y un nuevo mezclador de volumen, entre otras novedades.

También se anunció que Bing, chatbot con IA, usará próximamente el último modelo DALL-E 3, herramienta

de IA generativa creada por OpenAI para que los usuarios creen imágenes directamente en un chat, aunque no se especificó la fecha del lanzamiento de esta función.

Bing fue uno de los primeros productos de Microsoft en aprovechar la asociación de la empresa con OpenAI, creadora de ChatGPT y DALL-E.

Lo que sí se resaltó es que las imágenes generadas por esta tecnología irán con una marca encriptada, para dejar claro que han sido generadas artificialmente.

La compañía también agregó nuevas funciones para poder comprar mediante Bing, y habilitó al chatbot para permitir a las personas buscar y utilizar códigos de descuento.

Microsoft explicó que ahora su chatbot puede recordar conversaciones pasadas y dar información personalizada en función de lo que se haya “hablado” con la máquina antes.

Microsoft anunció su nuevo portátil Surface Laptop Studio 2 con una pantalla desplegable de 14.4 pulgadas con un precio inicial de 1.999 dólares. Es la Surface más poderosa que ha creado hasta la fecha.

WALL STREET TERMINÓ SEPTIEMbre con pérdidas acumuladas en sus principales indicadores a medida que la posibilidad de un cierre del Gobierno en Estados Unidos se vuelve cada vez más cierta.

Fue además el peor mes del año para el índice S&P 500 y para el tecnológico Nasdaq, que registraron caídas del 4,9 % y del 5,8 %, respectivamente. El Dow Jones de Industriales cedió un 3,5 % en septiembre.

Los malos datos se producen pese a las renovadas esperanzas de los inversores de que la Reserva Federal estadounidense (Fed) haya llegado ya al límite de sus subidas de tipos, después de conocerse que el índice de gastos de consumo personal (PCE) subyacente, el indicador preferido de la Fed para medir la inflación, se ha ralentizado hasta el 0,1 % en agosto en términos mensuales.

Sin embargo, el miedo a los efectos en la economía de un cierre continuado de la Administración acabaron lastrando a la bolsa.

“Aunque el mercado se ha vuelto cada vez más insensible a lo que desgraciada-

mente se ha convertido en una característica recurrente de la política estadounidense, el impacto en la economía real no siempre es trivial”, dijo en un análisis sobre el tema Gilles Moëc, economista jefe en AXA IM.

Moëc concedió que, de momento, es imposible saber cuánto durará el más

que previsible cierre del Gobierno, pero alertó de que el último, entre diciembre de 2018 y enero de 2019, que duró 45 días, le costó a la economía estadounidense un 0,1% del PIB en el cuarto trimestre de 2018 y un 0,2 % en el primer trimestre de 2019.

Una consecuencia que podría tener además la situación es que las agencias federales que se encargan de recoger y analizar los datos sobre la economía dejarán de funcionar, por lo que la Fed podría tener problemas para tomar su próxima decisión sobre los tipos, en noviembre.

Si los legisladores estadounidenses no alcanzan un acuerdo político para financiar las agencias federales antes del final de este sábado, la Administración cerrará una gran parte de sus servicios.

A todo esto se suma la situación de la huelga del sindicato de trabajadores del sector del automóvil (UAW), que afecta a las tres grandes empresas del sector en el país, General Motors, Ford y Stellantis.

Por sectores,el balance indica que predominaba el rojo, especialmente en la energía y el sector financiero, aunque con algunas ganancias en el tecnológico.

CFI pide a los fondos soberanos aprovechar el potencial de la región Los proyectos relacionados con el cambio climático son los más apremiantes

Internacional, el brazo inversor del Banco Mundial en el sector privado, pide a los principales fondos soberanos del mundo que inviertan en los países emergentes, en especial en América Latina, por el potencial de la región.

El vicepresidente para Europa y América Latina de la Corporación Financiera Internacional, Alfonso García Mora, señala en un encuentro con EFE la relevancia que han adquirido en las últimas décadas los fondos soberanos como importantes inversores mundiales, si bien los países emergentes no se han beneficiado de esta realidad.

Los fondos soberanos, creados con el dinero de un Estado, especialmente en los países exportadores de petróleo, poseen un volumen de activos de hasta 11,3 billones de dólares, más de 10,6 billones de euros al cambio actual. Esa

cantidad equivale a 7,5 veces el PIB español, al 80 % del de la zona euro y a la mitad del PIB estadounidense.

Sin embargo, en 2022 los países emergentes solo atrajeron un 14 % de las nuevas inversiones de los fondos soberanos, 30 puntos porcentuales menos que un año antes, lo que equivale a unos 10.000 millones de dólares, algo que el responsable de la Corporación Financiera Internacional cree que tiene que cambiar.

De hecho, García Mora ha añadido que ya se están viendo ejemplos alentadores. Muchos fondos soberanos muestran un interés creciente por las inversiones relacionadas con el desarrollo y, en particular, con el clima.

Prueba de ello también es su invitación a participar, a puerta cerrada, en la reunión anual del Foro Internacional de Fondos Soberanos (IFSWF, por sus

siglas en inglés) en la que participan más de 200 representantes de 45 fondos soberanos, inversores institucionales, bancos de desarrollo, empresas y representantes de la Administración española.

Después de tres años marcados por la pandemia y la deuda del sector público, la mayoría de las economías emergentes han tenido que recortar sus inversiones para financiar la transición energética.

Y aunque el capital privado está disponible, aún no fluye hacia los mercados emergentes y las economías en desarrollo a la escala necesaria, argumenta.

En el caso concreto de América Latina, García Mora cifra en 150.000 millones de dólares la inversión que la región tendría que llevar a cabo cada año para cumplir los objetivos climáticos.

Latinoamérica necesita que se destine el 3.8 % del PIB, el doble que ahora, para satisfacer las necesidades existentes en infraestructuras de agua y saneamiento.

“¡INVIERTAN EN LATAM!“

Sigue en aumento la compra de bienes raíces en Florida

Mexicanos, colombianos, argentinos y venezolanos, los mayores compradores

senta posibilidades óptimas para grupos de inversores institucionales y negocios familiares”, expresa Matias Recchia, cofundador y CEO de Keyway, en comunicado enviado por Levem, con la que EFE mantiene un acuerdo de promoción de sectores innovadores.

Por otro lado, es una buena oportunidad para los inversores mexicanos, ya que la fortaleza del peso mexicano frente al dólar estadounidense puede beneficiar su inversión en bienes raíces en EE. UU.

FLORIDA Y MIAMI SIGUEN SIENDO

el lugar favorito para la inversión de latinoamericanos que buscan adquirir un inmueble comercial. Sin embargo, Texas, California, Georgia, Nueva Jersey y las Carolinas (Norte y Sur), se están convirtiendo en lugares atractivos para la compra de pequeñas y medianas propiedades. Así refiere Proptech Keyway y datos de National Association of Realtors.

Además, según cifras de esta última organización, México es uno de los principales compradores extranjeros de inmuebles comerciales en Estados Unidos, con un 23 %, seguido por Colombia con un 10 %, Argentina y Venezuela con un 8 %, y Brasil con un 5 % respectivamente.

Para conocer más detalles sobre las tendencias de sector, Keyway, la compañía de inversiones inmobiliarias impulsada por Inteligencia Artificial con operaciones en Estados Unidos, realizó un informe en el que destaca que el rubro está valuado en más de 155.000 millones de dólares, y las transacciones internacionales representan aproximadamente un 3.1 %

También destaca que el “creciente interés por el mercado de pequeña y mediana escala”, ha mejorado gracias al uso de la tecnología para obtener datos en tiempo real y encontrar de forma rápida y eficiente los mejores activos basados en las preferencias de cada inversor Investing

“Este mercado tiene una baja |||com|||||||||petencia de inversores minoristas y, al mismo tiempo, repre-

Con lo que respecta a las nuevas ciudades para invertir, se debe a que están creciendo mucho y tienen estabilidad en generación de empleo y previsibilidad en el tema impositivo y de seguros.”Son estados donde vemos un nivel de crecimiento muy grande y menos riesgos a nivel de aumentos en impuestos de real estate y en seguros”, sostiene Recchia.

Y por otro lado, si bien la sostenibilidad no es un factor decisivo en el sector de bienes raíces, cada vez más los inversionistas buscarán activos que cumplan con criterios ambientales, sociales y de gobernabilidad.

Se prevé que la inversión latinoamericana llegue a niveles récord en 2024.

En los últimos cinco años, los inversionistas venezolanos son los que más han adquirido propiedades en el condado de Miami-Dade

En Latinoamérica la recuperación es del 85 % respecto de 2019 El turismo sostenible es la corriente de más crecimiento

EL TURISMO EN LATINOAMÉRICA

se ha recuperado en un 85 %, empujado principalmente por los jóvenes y el turismo sostenible, y se prevé que para 2024 esa actividad económica llegue a los niveles prepandemia, según la Organización Mundial de Turismo (OMT).

“América Latina está en un 85 % y el Comité de Expertos nuevamente estima que en 2024 será el año de la recuperación total del turismo”, dijo el director de Turismo para las Américas de la Organización Mundial del Turismo, el argentino Gustavo Santos.

Santos explicó que la recuperación del sector turístico en la región sigue la tendencia global: “Estamos viendo una

fuerte recuperación del turismo a nivel mundial, (pero) no es igual en todos los continentes, hoy el promedio está en el 80 % con respecto a la situación prepandemia, es decir, en 2019, que fue el año más fuerte”.

“Medio Oriente se ha recuperado por encima de la pandemia, Europa está en un 90 %, África está un 88 % y América en un 85 %. Sin embargo, Asia está en un 54 %. La tardía reincorporación del mercado chino, que tiene una gran influencia en el mercado asiático, ha producido ese retraso”, agregó.

Según datos de la OMT publicados en enero, más de 900 millones de turistas en todo el mundo realizaron viajes

internacionales en 2022, el doble que en 2021, aunque esa cifra se quede aún en el 6 3% de los niveles anteriores a la pandemia.

Este año, según cifras de la página web de esa organización, las llegadas de turistas internacionales alcanzaron el 80 % de los niveles previos a la pandemia en el primer trimestre de 2023 en todo el mundo. Y se estima que 235 millones de turistas viajaron internacionalmente en los primeros tres meses.

A juicio de Santos, la recuperación del turismo “ha sido bastante pareja en el mundo, salvo Asia (...) y tiene que ver con un concepto cualitativo: es una revancha de la vida”.

“Hemos estado dos años parados, hemos tomado conciencia de que todo podía terminar y ahora queremos vivir”, señaló el director regional.

Según explicó, “en las encuestas cualitativas, el 80 % de los jóvenes, es decir 8 de cada 10 jóvenes millennial y generación Z, plantean que prefieren viajar a comprar un bien; el viaje está en el aspiracional de la autoformación de las personas”.

Santos detalló que “el 85 % de los entrevistados, también de los más jóvenes, está planteando una relación positiva con la naturaleza y el medio ambiente, (pues) son naturalmente sustentables, no es que haya que forzarlos a ser sustentable, (ya lo) son”.

“Tienen un comportamiento de relación con los residentes, aspiran a integrarse con las comunidades que visitan, buscan respuestas identitarias. Ha nacido un turista mucho más responsable del mundo y hay que prepararse para satisfacer sus necesidades”, apuntó.

Latinoamérica, el “territorio provisorio del turismo del futuro”

“Latinoamérica es la reserva de sustentabilidad del planeta y por lo tanto estoy convencido que será el territorio provisorio del turismo del futuro”, dijo Santos.

Síntesis informativa del mundo financiero

Síntesis informativa del mundo financiero

Fitch rebaja la perspectiva de estable a negativa La situación fiscal del país está empeorando

Fitch rebajó la perspectiva en la calificación de Panamá de estable a negativa, y mantiene la calificación de incumplimiento de emisor (IDR) en moneda extranjera a largo plazo en BBB-.

En su informe divulgado al cierre de septiembre, la agencia evaluadora elevó sin embargo el techo país AA- desde A-, considerando que la dolarización “reduce el riesgo de que se impongan controles de capital”.

Sobre la perspectiva negativa, la calificadora señala que ésta refleja “presiones fiscales persistentes y perspectivas inciertas de consolidación”, y también el hecho que el Gobierno “en gran medida” ha dependido de “medidas puntuales y maniobras contables para reducir los déficits fiscales” en el último año.

Añade que otros “impulsores claves” en esta calificación son los subsidios al

combustible y la electricidad, y una “creciente factura de intereses” que están presionando el déficit fiscal en 2023.

El estudio detalla que Fitch proyecta un déficit fiscal del 3, 7% del PIB (frente al objetivo del Sector Público No Financiero del 3 %), precisando que los ingresos se beneficiarán de la reciente venta de terrenos de propiedad estatal al Canal de Panamá (500 millones de dólares, 0,6 % del PIB), que se utilizarán para pagar gastos no presupuestados.

Destaca también que el gobierno espera recibir regalías por dos años por valor de 770 millones de dólares (0,9% del PIB) de un contrato renegociado con la gran mina de cobre explotada por la empresa Minera Panamá que requiere la aprobación del Congreso.

Sin embargo, la calificadora apunta que esto “parece cada vez más dudoso que esto llegue en 2023, dada la recien-

te decisión del Congreso de devolverlo al ejecutivo a la luz de la oposición popular”.

A esto se agrega “una gran expansión del gasto presupuestario en 2024 aumenta el riesgo de un mayor deslizamiento que podría resultar en una trayectoria ascendente de la deuda pública”, que actualmente es superior a los 45.000 millones de dólares.

El creciente desequilibrio en el subsistema de pensiones de beneficios definidos sigue siendo igualmente un “riesgo clave” a mediano plazo que también podría potencialmente empeorar la carga de la deuda de Panamá.

Fitch estima que la deuda del gobierno central disminuirá al 57,3% del PIB para fines de 2023 desde el 58,3% del año pasado impulsada por una “sólida actividad económica”, pero anticipa que esta aumentará gradualmente en el periodo de pronóstico debido a que los déficits del gobierno central “seguirán siendo relativamente altos”.

Fitch proyecta que el crecimiento del PIB alcanzará el 6.5 % después del 10.8 % en 2022 y el 15 % en 2021, tras la profunda contracción del 17.7 % en 2020,

La presidenta del BCE advierte que los intereses seguirán altos La inflación debe caer al 2 % para que las tasas bajen

LA PRESIDENTA DEL BANCO CENtral Europeo (BCE), Christine Lagarde, dijo que los tipos de interés en la eurozona se mantendrán en niveles “suficientemente restrictivos tanto tiempo como sea necesario” para que la inflación baje hacia el objetivo del 2 %.

“Consideramos que nuestros tipos han alcanzado niveles que, mantenidos por una duración suficientemente larga, harán una contribución sustancial al retorno oportuno de la inflación hacia nuestro objetivo”, afirmó en un debate con la comisión de Asuntos Económicos del Parlamento Europeo.

Lagarde reiteró así el mensaje que la institución ha venido repitiendo desde que el 14 de septiembre decidió subir otros 25 puntos básicos los tipos de interés, hasta el 4,5 % en el caso del tipo rector, sin determinar todavía durante cuánto tiempo deberían mantenerse en

este nivel.