FINTECH: UNA INDUSTRIA REVOLUCIONARIA

El ecosistema fintech sigue expandiéndose en República Dominicana con un marcado 23 % de crecimiento en el último año, impactado el comportamiento de los consumidores, elevando las expectativas y estableciendo preferencias por los pagos digitales en casi todas las facetas de la vida cotidiana.

Pagos Móviles y Transferencias Crowdfunding Regtech Insurtech Tecnologíaenseguros Robo-advisors Blockchain y Criptomonedas Neobancos

Peer-to-Peerlending ogapedsenoiculos óm v i l y transferenciasdigitales MERCADO — SEPTIEMBRE 2023 — 91

ESPECIAL

BancosDigitales

SUPLEMENTO

Los usuarios pueden adquirir productos financieros de manera 100 % virtual en varias entidades el sistema, que suponen el 19 % de los bancos múltiples y el 10 % de las asociaciones de ahorros y préstamos.

LA ERA DE LA DIGITALIZACIÓN BANCARIA

La digitalización de los servicios financieros continúa su expansión y profundización entre las entidades de intermediación y los usuarios. Para muestra, el número de los clientes que usan aplicaciones móviles bancarias se incrementó 34 %, según revela el último Ranking de digitalización del sector bancario dominicano.

"La facilidad y conveniencia generada a partir de la implementa-

Existen más de 2.6 millones de usuarios activos en las aplicaciones móviles del segmento banca personal

ción de la tecnología, permite que los individuos utilicen los productos y servicios sin la necesidad de acceder a los canales tradicionales, ahorrándose tiempo y costos”, establece el informe.

Sobre la banca en línea personal (acceso digital a los servicios financieros sin necesidad de descargar una aplicación), el documento destaca que el número de usuarios de los bancos de ahorro y crédito se incrementó en un 61%, seguidos por los clientes de los bancos múltiples y asociaciones

de ahorro y préstamos, cuyos crecimientos fueron del 36 % y 23 %, respectivamente.

En el plano digital, el almacenamiento en la nube es una de las principales tendencias: el 56 % de las entidades de intermediación financiera dominicanas cuentan con esta modalidad. Además, crecen las alianzas estratégicas con empresas fintech, en el caso de los bancos múltiples aumentaron 28 puntos porcentuales con relación al año 2021. Entre las tecnologías exponenciales implementadas

92 — SEPTIEMBRE 2023 — www.revistamercado.do >> SUPLEMENTO ESPECIAL FINTECH

La cantidad de usuarios financieros que usan aplicaciones móviles creció 34 % en el último año en República Dominicana

por las entidades se destacan la inteligencia artificial, aprendizaje automático (machine learning), y gran volumen de datos estructurados (big data).

Transacciones presenciales descienden

Ante la creciente relevancia de los servicios digitales, la cantidad de visitas a las sucursales se ha reducido, principalmente en la banca múltiple, que aporta el grueso de las transacciones. En el 2021 el 41.5% de las transacciones registradas por la banca múltiple se realizó en una sucursal, mientras a fin del año pasado, la proporción bajó a un 35 %.

Las sucursales tuvieron una participación de 77 % en las transacciones de los bancos de ahorro y crédito en 2022, perdiendo 8.6 puntos porcentuales con relación al año anterior. Mayor cantidad de funcionalidades.

El informe destaca el hecho de que los usuarios pueden adquirir productos financieros de manera 100 % virtual en varias entidades del sistema, que suponen el 19 % de los bancos múltiples y el 10 % de las asociaciones de ahorros y préstamos.

En cuanto a solicitudes de nuevos productos online, esta facilidad está disponible en el 60 % de las asociaciones de ahorros y préstamos y el 31% de los bancos múltiples.

El onboarding digital (vinculación de nuevos clientes totalmente en línea) está disponible en el 13 % de los bancos múltiples. Esta misma proporción (13 %) de estas entidades ofrece funcionalidades a través de relojes inteligentes (wearables).

Los servicios que predominan en los bancos múltiples son la administración de perfil de usuarios, la gestión de beneficiarios y la generación de estados de cuentas. En relación con el año 2021, el servicio de pagos programados

en línea de los bancos múltiples ha incrementado su penetración, pasando de un 71 % a un 81 %.

En general, el 39 % de las EIF incluyó whatsapp entre sus canales de contacto.

Adicionalmente, las entidades permiten interponer reclamaciones a través de los canales alternos, resaltando el correo electrónico, disponible en un 71.7 % de ellas, y la banca en línea, habilita-

préstamos (AAyP) que ofrecen a sus clientes la banca en línea personal. La solicitud de pagos automáticos, que solo estaba disponible en el 53 % de estas entidades, ahora está habilitada en el 7 5% de ellas, para una variación de 22 puntos porcentuales con respecto a la primera entrega del ranking.

Además, un 60 % de las AAyP dispone de la gestión de beneficiaros, generación de estados de

da en un 45.7 % de las entidades. De igual manera, ocho de cada 10 bancos múltiples permiten realizar pagos de impuestos y de servicios (electricidad, telecomunicaciones y otros) a través de banca en línea personal. Mientras que el 50 % de estos ofrece la recarga de minutos de teléfonos móviles.

El informe revela que se ha producido un incremento de 30 puntos porcentuales del número de asociaciones de ahorros y

Al preguntarle a los usuarios el tiempo que había transcurrido desde su última visita a una sucursal, el 70% indicó que tenía menos de un mes de su más reciente visita.

DOMINICANO.

cuenta y administración de perfiles. Por otro lado, el 80 % de las AAyP cuenta con la funcionalidad de pagos en la misma entidad, lo que representa un incremento de un 10 % con respecto al año 2021.

En cuanto a los bancos ahorro y crédito, el 50 % ofrece las funcionalidades de transferencias y pagos dentro y fuera de la misma entidad, lo que representa un incremento de 14 puntos porcentuales (36 % en 2021).

MERCADO — SEPTIEMBRE 2023 — 93

LAS TRANSACCIONES PRESENCIALES DE LOS BANCOS MÚLTIPLES SE REDUJERON DEL 41.5 % A 35 %, DE ACUERDO CON DATOS DEL RANKING DE DIGITALIZACIÓN DEL SECTOR BANCARIO

Menos de 15 días

A UNA SUCURSAL U OFICINA

TIEMPO TRANSCURRIDO DE LA ÚLTIMA VISITA

Fuente: Cuestionario realizado a usuarios de los servicios financieros. Valores enporcentaje (%)

Más de 15 días y menos de un mes

Más de un mes y menos de 5 meses

Más de 5 meses

100% Usuarios 43% 23% 18% 12%

La Asociación Dominicana de Empresas Fintech (ADOFINTECH) emergió del proceso de rela cionamiento con los reguladores, cuando referentes del Banco Central quienes sugirieron la unión de las diversas empresas Fintechs, a fin de que pudieran acercar las consultas en conjunto.

Su constitución incluyó a 12 empresas que comenzarían a trabajar juntas y con diferentes entidades por un objetivo central: la inclusión financiera. Actualmente, la Asociación Dominicana de Bancos Múltiples, la Asociación de Bancos de Ahorros y Créditos y Corporaciones de Crédito y la Liga Dominicana de Asociaciones de Ahorros y Préstamos, entre otros organismos, acompañan y robustecen su gestión comprometida.

ADOFINTECH también forma parte de las mesas de dos proyectos a largo plazo que provienen del sector público: la Estrategia Nacional de Inclusión Financiera al 2030, del Banco Central, y el plan de transformación digital al 2030 del Gobierno dominicano. En parte, el ímpetu de trabajar a la par con el sector público proviene de la convicción de que el accionar conjunto impacta real y positivamente en las personas.

En este sentido, concientizar a los dominicanos acerca de la necesidad de bancarizarse, resulta estratégico,sobre todo en un país que presenta un amplio porcentaje de población excluida del sistema financiero. Frente a este estado

de situación, el fortalecimiento de la Industria es prioridad, por ello ADOFINTECH promueve y gestiona múltiples iniciativas que se focalizan en dar soporte y acompañamiento a los emprendedores y PyMEs.

En su conjunto, la Industria Fintech en República Dominicana creció más del 120 % interanualmente entre 2017 y 2021. Esta marcada expansión parece asentarse en la sinergia existente entre la banca y las Fintechs: el 75 % de los bancos contratan o utilizan servicios Fintech para sus operaciones. Según Fintech Iberoamericana, República Dominicana cuenta con más de 80 empresas Fintech, de las cuales, 59 forman parte de ADOFINTECH.

En suma, aunque quedan muchos retos por superar, como la informalidad de los pequeños

empresarios y las carencias en términos de inclusión digital y de educación financiera, es indudable que, unidas, las Fintechs están cambiando la vida de muchas personas, acercando la inclusión financiera a la base de la pirámide.

Si bien no hay una ley integral que regule este mercado, el 29 de enero de 2021, el Banco Central de República Dominicana, con la aprobación de la Junta Monetaria, publicó una modificación integral al Reglamento de Sistemas de Pagos. Este cambio va de la mano con los avances tecnológicos e integra a las Fintech a través de nuevas figuras reguladas como las entidades de pago electrónico, los agentes de pago electrónico y los agregadores de pago. También habilita un nuevo instrumento de pago, que es la cuenta de pago electrónico.

Entre las naciones que componen la alianza Fintech Iberoamérica, existen 1.650 empresas que se fundaron en territorio latinoamericano.

Brasil

94 — SEPTIEMBRE 2023 — www.revistamercado.do >> SUPLEMENTO ESPECIAL FINTECH

República Dominicana cuenta con más de 80 empresas Fintech, de las cuales, 59 forman parte de ADOFINTECH.

ECOSISTEMA NACIONAL

En el último año, las empresas fintech tuvieron un crecimiento sobre el 23,6 % con respecto al precedente.

Fuente: Fintech Ibearoamérica Uruguay Paraguay Argentina Chile Colombia Perú Venezuela Cantidad de fintech en Latinoamérica, según su país de origen Guatemala México Rep. Dominicana Costa Rica El Salvador 618 26 48 204 130 241 60 11 35 154 80 19 24

TENDENCIAS QUE MARCAN

Las tecnologías emergentes seguirán llegando a las organizaciones con el compromiso de proveer los servicios financieros de manera más accesible, fácil, rápida y costo-eficiente

Gracias a la aparición de las Fintech, los procesos y gestiones de productos y servicios ofrecidos en el mercado han mejorado de forma significativa, los bancos han realizado grandes inversiones en mejoras tecnológicas para satisfacer las necesidades de sus clientes. Siete tecnologías, específicamente, han llevado al cambio de paradigma llamado revolución fintech, donde la digitalización ya no es una simple “herramienta” para bancos y prestamistas.

Banca abierta. Un sistema arquitectónico de back-end que permite a los bancos compartir datos de consumidores con empresas fintech u otras organizaciones financieras (o no financieras, como el comercio electrónico). A través de las interfaces de programación de aplicaciones (API), un sitio web o una aplicación pueden acceder a la base de datos del banco y compartir datos. Grandes datos. Big data se refiere

a grandes cantidades de información estructurada y no estructurada que los bancos y las organizaciones financieras pueden usar para predecir el comportamiento del cliente y desarrollar estrategias. Por ejemplo, una publicación en las redes sociales de acceso público (no estructurada, big data) en su cumpleaños número 30 podría desencadenar recomendaciones de productos hipotecarios. Automatización robótica de procesos (RPA). Se utiliza para automatizar las tareas administrativas, como la inscripción de clientes, la verificación de seguridad, el procesamiento de tarjetas de crédito y el servicio de hipotecas. El negocio de servicios financieros utilizará RPA para completar tareas más rápido, ahorrar dinero y aumentar la eficiencia organizacional. Además, los clientes tendrán que adaptarse a operaciones cada vez más automatizadas ya sus propias ineficiencias (p. ej., falsos positivos en investigaciones de fraude).

IA y ML. Debido a su capacidad para analizar patrones en tiempo real, el

aprendizaje automático y la inteligencia artificial han permitido a los bancos procesar grandes volúmenes de datos y generar información. Esto ha minimizado la duración y el costo de una multitud de procesos financieros al tiempo que mejora sus resultados. Las verificaciones de riesgo crediticio basadas en IA y los chatbots son dos elementos básicos de la revolución fintech tal como la conocemos.

Cadena de bloques. Impulsado por criptomonedas y tecnologías de registros distribuidos, blockchain es un componente crucial de la revolución financiera. Con blockchains, las organizaciones pueden conservar datos, autenticar e identificar personas, verificar transacciones, firmar acuerdos y aumentar la trazabilidad.

Neobancos (construidos en la nube). Las instituciones neo o solo digitales han interrumpido la hegemonía de solo un puñado de gigantes de la industria. Son mucho menos costosos de establecer ya que no se requieren sucursales físicas. Dado que la mayoría de las transacciones se realizarán en línea, el cliente también se beneficia significativamente.

Finanzas integradas. La tecnología de finanzas integradas hace posible que las plataformas no financieras incluyan pagos de préstamos, atención médica, pagos con tarjeta e instrumentos financieros. Es particularmente ventajoso para las empresas de comercio electrónico y sus clientes, ya que facilita transacciones complejas a un ritmo sin precedentes.

96 — SEPTIEMBRE 2023 — www.revistamercado.do >> SUPLEMENTO ESPECIAL FINTECH

La banca digital, blockchain y las nuevas regulaciones financieras son solo algunas de las tendencias para los próximos años

IMPULSORES DE LA INNOVACIÓN FINANCIERA TECNOLÓGICA EN RD

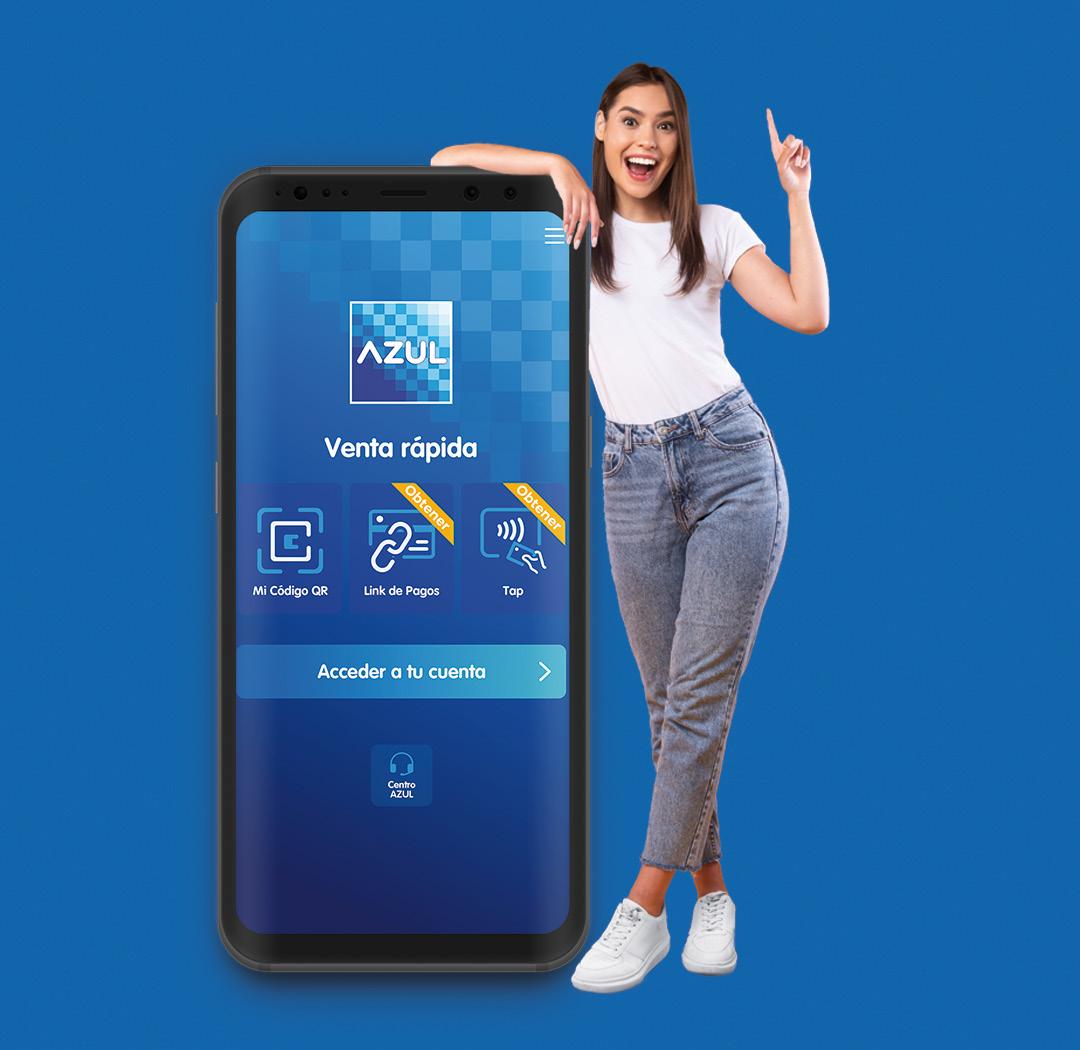

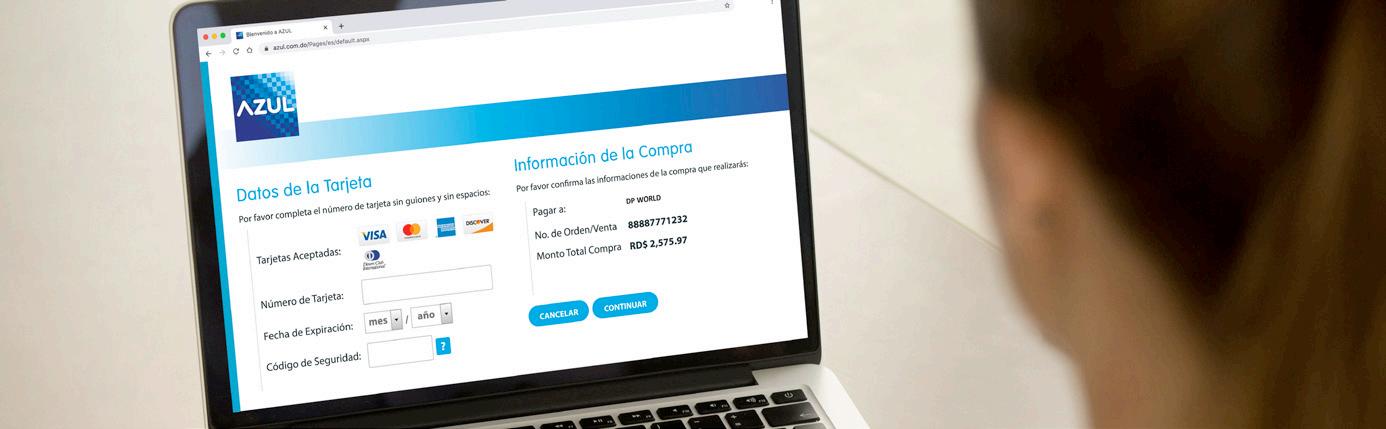

Esta empresa líder en el sector Fintech se apoya en una serie de ejes transversales que le permiten fomentar la sinergia y la especialización para abordar de manera efectiva las demandas del mercado

tamente digitales desde el primer contacto. Es imperioso destacar que el principio fundamental que cimenta la misión de la empresa es el encabezar la concepción y ejecución de soluciones empresariales completas que respalden a sus clientes, apoyados en tecnología digital y un servicio de categoría internacional. Por tal razón, se sienten comprometidos a continuar manteniendo una mejora continua en sus servicios y adoptando nuevas herramientas, con el objetivo de mantener su posición de liderazgo en el mercado.

¹ Soluciones físicas y digitales: Soluciones de pago que mantienen el nivel de los estándares internacionales y brindan herramientas personalizadas según el requerimiento de cada cliente.

¹ Servicios multicanal: Diversos canales de contacto como página web, aplicación móvil, redes sociales y centros de llamadas.

¹ Desde sus comienzos en el universo financiero tecnológico, Servicios Digitales Popular ha sido testigo de cómo AZUL y AVANCE han ascendido a posiciones de liderazgo en sus propias categorías en el mercado. Estas dos marcas han sobrepasado las expectativas de sus clientes, brindando soluciones innovadoras de manera oportuna para potenciar y fomentar su expansión en el mundo de las fintech. Específicamente, AZUL que se ha enfocado en el merca-

do de pagos en la República Dominicana, poniendo un énfasis especial en el desarrollo de plataformas robustas y soluciones digitales avanzadas.

En contraste, AVANCE ha marcado un hito al convertirse en el pionero en proporcionar adelantos de capital comercial basados en las ventas realizadas con tarjetas, una innovación que se introdujo por primera vez en el país. Entre las diversas herramientas digitales en constante evolución, resalta la implementación de procesos comple-

Garantizan protección e integridad del sector

En Servicios Digitales Popular su prioridad radica en asegurar la integridad del sector financiero a través de soluciones tecnológicas avanzadas y sistemas de monitoreo rigurosos con detección temprana de patrones sospechosos. Esto les permite alertar sobre posibles irregularidades y, por ende, reducir el riesgo de fraude y lavado de activos. En la actualidad, AZUL se beneficia del sistema

¹ AVANCE: Servicio que brinda acceso a capital comercial a negocios que cuentan con aceptación de tarjetas.

¹ Seguridad: Sistemas de prevención constante para garantizar el resguardo de sus clientes.

98 — SEPTIEMBRE 2023 — www.revistamercado.do SUPLEMENTO ESPECIAL FINTECH

Servicios Digitales Popular X MERCADO

StopWatch, el cual identifica y retiene transacciones duplicadas para su validación y posterior eliminación, evitando su procesamiento. Adicionalmente, han implementado un reporte piloto generado por las terminales integradas, permitiéndoles adelantarse en la acreditación de transacciones identificadas como duplicadas. En aras de asegurar una óptima seguridad, el Departamento de Prevención de Fraudes opera una vigilancia constante las 24

IMPULSA A LAS EMPRESAS

La automatización, análisis de datos y soluciones personalizadas optimizan la eficiencia y la innovación, brindando ventajas competitivas.

horas del día, los 7 días de la semana, supervisando las transacciones procesadas por medio del sistema Monitor Plus. Este sistema genera alertas en caso de detectar transacciones poco usuales, lo que permite tomar medidas preventivas tanto para resguardar a los comercios como para verificar los montos con los bancos emisores. Adicionalmente, AZUL ha implementado el servicio 3D Secure, que garantiza una robusta seguridad para los clientes mediante platafor-

DESDE OPTIMIZACIÓN de procesos hasta expansión en línea, agilizan el crecimiento de los comercios con tecnologías avanzadas que mejoran la eficiencia y amplían oportunidades de mercado.

APORTES AL ECOSISTEMA DE PAGOS

La empresa brinda soluciones únicas que se adaptan a las necesidades de cada compañía, impulsando la eficiencia y la satisfacción del cliente.

mas de autenticación. AVANCE, por su parte, demuestra un férreo compromiso en la lucha contra el lavado de activos a través de la combinación de sólidas plataformas y estrategias alineadas con la prevención y detección temprana de actividades ilícitas. Su enfoque integral abarca desde la recolección y análisis de datos hasta la implementación de controles de cumplimiento rigurosos, lo que consolida su posición como un líder en la industria. @AZULdominicana•

En un entorno de constante evolución tecnológica, en Servicios Digitales Popular, nos enorgullece liderar la transformación digital en nuestro país. Nuestra visión radica en impulsar el progreso, ofreciendo soluciones digitales que optimizan procesos, mejoran la experiencia del cliente y fomentan el crecimiento económico. Con un equipo comprometido y tecnologías de vanguardia, hemos establecido un estándar de excelencia en servicios digitales promoviendo la modernización y eficiencia en nuestras operaciones. Estamos dedicados a impulsar la innovación en todos los sectores y decididos a seguir fomentando el cambio, brindando valor tangible a nuestros clientes y a la economía en general. Nos sentimos honrados de ser una fuerza impulsora en la confluencia de tecnología y progreso en el mercado dominicano actual.

MERCADO — SEPTIEMBRE 2023 — 99

EUGENE A. RAULT GRULLÓN VICEPRESIDENTE EJECUTIVO

AZUL.com.do • vozdelcliente@azul.com.do @AVANCErd • AVANCE.com.do • vozdelcliente@avance.com.do

AZUL (809) 544-2985 • AVANCE (809) 5443800

FORTECH: 20 AÑOS INNOVANDO LAS FINTECHS EN RD

Uno de los desarrolladores locales de más larga trayectoria; el 100% de sus soluciones están alineados con las últimas normativas de cumplimiento legal, fiscal, de seguridad de datos e identidad digital.

¹ ForTech nace hace más de 20 años con la misión de optimizar los negocios en RD a través de soluciones tecnológicas. Desde entonces representa las mejores soluciones a nivel mundial, o bien, desarrolla las tecnologías necesarias adaptadas al mercado dominicano y regional. ForTech sin duda es sinónimo de transformación digital de vanguardia: Soluciones 100% Web, Cloud y móviles, evidenciadas con el primer desarrollo de ERP en la nube de RD, así como el primer ERP inteligente o iERP de

la región de Centroamérica y Caribe. Además, es el único ERP con Facturación Electrónica Nativa, apoyando el cumplimiento de la última normativa fiscal.

Comprometidos en colaborar con los integrantes de la comunidad fintech, siendo la Innovación y la Integración, las más relevantes.

Uno de sus pilares es la innovación constante, y esto es un gran apoyo para fines de traer al mercado las mejores soluciones alternativas en el mundo FinTech, como son Adm Cloud, Polaris, Mercury, entre otros. ForTech cree en la integra-

ción de soluciones que amplíen la oferta de valor para su mercado meta. Enfocados en la conexión entre softwares y plataformas tecnológicas, a través de APIs (ApplicationProgrammingInterface) muchas de las cuales van de la mano de empresas del sector FinTech como aliados integrales de la propuesta de soluciones tecnológicas de ForTech. Sus plataformas tienen mayor orientación en facilitar y normalizar el uso de servicios financieros. A medida que hay mayor alfabetización tecnológica y financiera, los productos y servicios de ForTech serán más y mejor valorados y, por tanto, masificados. Un sistema de contabilidad o un sistema de gestión empresarial asume la integración con las instituciones financieras. Tal es la realidad en mercados desarrollados que han habilitado el Open Banking y donde ya Adm Cloud, por ejemplo, se conecta con las instituciones financieras que de manera pública comparten sus protocolos de integración; permitiendo que de manera automática se registran transacciones tanto en el banco como en el sistema

¹ Adm Cloud: Primer iERP de la región. Un Sistema de Gestión Empresarial que integra inteligencia artificial, con configuración modular, que permite tener el control de los negocios accesible desde cualquier lugar y a cualquier hora a través de un dispositivo con acceso a internet.

¹ Polaris –Facturación Electrónica: Tecnología que integra cualquier ERP con la DGII de RD para generar los comprobantes ficales electrónicos o E- CF.

¹ Microsft CSP Partner de distribución de las soluciones nube de Microsoft para negocios.

¹ Mercury Plataforma de avances de efectivo para empleados a través de los sistemas de nómina.

¹ Strat-Ally Plataforma de gestión de planes operativos de planificación estratégica empresarial.

FORTECH X MERCADO

100 — SEPTIEMBRE 2023 — www.revistamercado.do SUPLEMENTO ESPECIAL FINTECH

MAURICE DE CASTRO CEO & HEAD OF INNOVATION.

de la empresa, minimizando el error humano y optimizando la reportería de BI (BusinessIntelligence) y la reportería fiscal. ForTech es el fabricante de Adm Cloud, el primer iERP, o Sistema de Gestión empresarial que integra algoritmos de MachineLearning, un subconjunto dentro de la Inteligencia Artificial, funcionalidades de PLN Procesamiento de Lenguaje Natural, impactando de forma simple y rápida la productividad, operatividad y eficiencia en las actividades administrativas, contables y financieras

de las empresas. Por esto, el 2023 se vislumbra como el año del posicionamiento de Adm Cloud como el primer iERP de la región y un orgullo de la comunidad FinTech de RD. Para ForTech la transformación digital no es un destino, es una mentalidad. Las empresas que toman la decisión de perseguir la transformación digital saben que es la forma a través de la cual se aseguran: procesos optimizados, resultados más eficientes y una experiencia de cliente óptima. Han implementado estrategias pa-

ra posicionarse en el mundo Fintech se destacan: el enfoque en sus clientes, la innovación constante y la colaboración, Interna y Externa. “Felizmente, podemos decir que desde hace más de 20 años hay una industria de tecnología en RD y que desde hace al menos 6 años exportan tecnología. Tenemos una industria FinTech de exportación que es parte del dinamismo económico de nuestro país, con un mayor y acelerado crecimiento” puntualiza, Maurice De Castro, CEO & Head of Innovation.

INTELIGENCIA DE NEGOCIOS (BI)

Unir información en una sola plataforma para la toma de decisiones:

Finanzas, Control de Inventarios & Supply Chain, Manufactura, Nómina y RRHH, Gestión de Proyectos, Presupuesto & Finanzas Avanzadas.

ACCESIBILIDAD

A la información y aumento de la productividad del equipo. Sistemas de gestión empresarial e institucional adaptados a la realidad fiscal de RD y países de la región de Centroamérica y Caribe.

809-732-2702

PLATAFORMAS ORIENTADAS

Automatización y optimización de procesos operativos, financieros y fiscales. Proveedor de los productos de Microsoft Office & Azure, para necesidades de licenciamiento de software y hosting en la nube.

“En ForTech, ofrecemos una variedad de productos y servicios diseñados para ayudar a las empresas de República Dominicana y la región a mejorar sus operaciones. Nuestro mayor desafío ha sido el estándar que nos hemos fijado: Las mejores empresas de tecnología del mundo. Nos medimos con los mejores porque creemos en la calidad de nuestro equipo, su pasión por la innovación, nuestra cultura de excelencia y nuestro entusiasmo contagioso. Sabemos que siempre se puede hacer mejor, usando la última tecnología disponible y asumimos el reto de demostrarlo. La prueba: Nuestro portafolio de soluciones web, Cloud, móviles con inteligencia artificial integrada mucho antes del auge de la IA de este año. Un portafolio diverso, concebido, desarrollado y mantenido por un equipo con un talento increíble que comparte una visión de éxito clara y una honesta pasión por ganar.

MERCADO — SEPTIEMBRE 2023 — 101 @fortechint • www.fortechint.com • info@fortechint.com

GCS INTERNATIONAL UNA APUESTA A LA INNOVACIÓN CONSTANTE

GCS como “Fintech as a Service”, diseña y desarrolla un portafolio de productos y servicios customizado de tecnología en plataformas móviles para los segmentos bancarizados y no bancarizados.

¹ La tecnología evoluciona y lo hace de manera exponencial. Asimismo, cada día más, los usuarios de servicios financieros demandan mayores facilidades e inmediatez en sus transacciones y ser más autónomos.

Por lo tanto, todo el equipo de GCS International tiene un reto permanente de identificar y autenticar a los usuarios de manera simple y confiable. Creen que la tecnología, innovación y procesos, además del trabajo en equipo con los socios participantes

del ecosistema que gestiona GCS como administrador de sistemas de pagos de la República Dominicana, son claves para lograr un enfoque seguro y eficaz para la autenticación de los clientes. Basado en lo anterior, ofrecen a sus socios diferentes esquemas para poder autenticar a los usuarios al momento de realizar la suscripción y activación de sus servicios, la cual puede ser de manera presencial, remota o digital, con esquemas que incluyen el segundo Factor de Autenticación, en adición a

pruebas de vida, biometría facial y dactilar, los cuales se ven implementados en diferentes partes del proceso transaccional de lo que se conoce como onboarding del cliente. Además, dentro del esquema de protección y seguridad, realizan un monitoreo 24-7 de las actividades de los usuarios y su comportamiento transaccional, para identificar patrones fuera de lo normal, y realizan entrenamientos al personal interno y al de sus socios en el ecosistema. GCS es la Fintech pionera y la más grande del país con más de un millón de afiliados, un ecosistema de más de 90 aliados dentro de los que se encuentran reguladores, las principales instituciones financieras y empresas facturadoras de servicios.

También administran: El sistema de pagos móviles tPago, el sistema de pagos de transacciones de subagentes bancarios (SAB), y el sistema de pagos de débitos y créditos directos, a través de los cuales se ofertan diferentes transacciones y servicios de liquidación en línea. En ese sentido, la empresa garantiza que los

¹ tPago: Ofrecen el servicio de tPago, la primera plataforma móvil dominicana para el manejo de finanzas personales.

¹ Mi Punto: Administran la red que consolida los subagentes bancarios de las principales instituciones financieras y empresas de pagos de servicios, siendo la única red multibanco. Cuenta con más de 700 comercios afiliados.

¹Productos de Procesamiento: Ofrecen productos y servicios que permiten la escalabilidad que demandan los mercados como billeteras móviles marca blanca, adquirencia de códigos QR, la conexión al Hub de Facturadores GCS, entre otros.

¹ tPresto: Creadores de la primera plataforma de nano préstamos digitales del país, la cual facilita a usuarios de tPago préstamos preaprobados para el pago de facturas y recargas de minutos. Proporcionando el acceso al crédito 100% digital.

GCS X MERCADO

102 — SEPTIEMBRE 2023 — www.revistamercado.do SUPLEMENTO ESPECIAL FINTECH

FERNANDO TOCORA CEO

usuarios puedan efectuar en tiempo real pagos de servicios, recargas, compras en comercios (POS, NFC y QR) transferencias a terceros intra e interbancarios, procesamiento de transacciones de los SAB multibanca con una sola cuenta de liquidación. Además, la compensación es en tiempo real, entre otras transacciones, donde el cliente, en cuestión de segundos, puede realizar sus transacciones, sin importar la fecha, lugar u

hora. Los usuarios de su billetera móvil tPago cuentan con una infraestructura tecnológica sólida, 100 por ciento digital, segura y ágil, que les permite realizar sus servicios de pago sin utilizar su plan de data móvil ni su balance de minutos. Esta organización tiene como propósito promover la transformación digital e inclusión financiera, acción que los ha llevado a impulsar espacios donde cada miembro del sector Fin-

tech tenga participación. En este orden, el presidente del Consejo de GCS International, Manuel A. Grullón Hernández, junto a otros jugadores del ecosistema fintech, fundó la Asociación Dominicana de Empresas Fintech, (Adofintech), donde fungió como primer presidente. Esta asociación promueve la integración de los actores de servicios financieros, organismos públicos, reguladores, empresas e inversionistas.

GCS INTERNATIONAL

Promueve la inclusión financiera en RD y en Latinoamérica, acercando a la población todos los servicios financieros desde la comodidad de su celular. Tiene oficinas en el país y en Guatemala.

HUB DE FACTURADORES

Las empresas tienen con una sola conexión el acceso a que sus clientes paguen los principales servicios del país sin conectarse a cada facturador individualmente.

tPAGO PREPAGO

Hace accesible al no bancarizado sus primeras transacciones financieras, generando un historial crediticio para que en un futuro éste pueda acceder a otros productos en el sistema financiero tradicional.

gcs_internationalltd • www. gcs-international.com info@gcs-systems.com @GCS_Int @GCSInternational @GCSInternational,ltd

+1 (809) 732-5775

Tenemos la misión de seguir propiciando la transformación digital en el país, generando valor a entidades financieras, a las Pymes y grandes organizaciones a través de la innovación tecnológica en medio de un mercado global que se transforma aceleradamente. Una meta que se ha convertido en una constante en nuestro negocio para brindar mejores experiencias a los clientes. Nuestros productos y servicios simplifican las operaciones de las empresas aportando canales físicos y electrónicos para sus clientes, por ejemplo, con tPago las instituciones financieras y empresas de servicios tienen un canal de acceso adicional para sus clientes, totalmente seguro, y con cobertura nacional. Y con Mi Punto, la única red de subagentes bancarios multibanco, les ahorramos a las instituciones financieras el costo y el tiempo de abrir nuevas sucursales de manera eficiente y con alcance nacional a través de los más de 700 comercios afiliados a la red.

MERCADO — SEPTIEMBRE 2023 — 103

Panacrédito X MERCADO

IMPULSANDO LA INCLUSIÓN FINANCIERA EN RD

Con más de 200.000 clientes, Panacrédito ha logrado el acceso y mejora de créditos que trascienden las barreras financieras convencionales.

cio. Además de proporcionar una alternativa viable para obtener préstamos, la empresa cumple con las mejores prácticas de la industria, al reportar de manera precisa a los burós de crédito y proporcionar soluciones financieras que se ajustan a las necesidades y capacidad de pago de sus clientes; este compromiso con la transparencia y la integridad se traduce en una relación de confianza con ellos.

¹ Acceso Rápido y A Medida: garantiza acceso ágil al crédito, adaptado a su capacidad de pago, incluso en situaciones adversas.

¹ Tecnología Avanzada y Confianza: Con tecnología de vanguardia, Panacrédito ofrece seguridad y comodidad en todos sus servicios financieros.

¹ En un mundo donde la tecnología redefine constantemente la manera en que interactuamos con las finanzas, Panacrédito ha emergido como un líder en el campo de las fintech en República Dominicana.

Con más de 12 años de experiencia, esta innovadora plataforma de préstamos ha estado desempeñando un papel fundamental en la promoción de la inclusión financiera, creando acceso en el sentido de la inmediatez, con tecnología propia y convirtiéndose en un aliado para la banca tradicional.

UN ACTOR CLAVE EN LA INCLUSIÓN FINANCIERA.

Panacrédito ha estado marcando la diferencia, incluyendo al segmento de la población sin acceso previo a financiamientos. Con más de 200.000 clientes atendidos, esta fintech ha logrado trascender las barreras convencionales, ayudando a las personas a iniciar su acceso a productos financieros tradicionales para mejorar sus recursos a través de sus créditos, llevando servicios financieros justos y accesibles a la base de la pirámide. Panacrédito se ha distinguido por su enfoque responsable en el manejo crediti-

EMPODERANDO EL PROGRESO FINANCIERO. Entre los logros más destacados de la empresa radica su capacidad para facilitar el acceso a la bancarización de sus clientes, 40% de los individuos que inician su historial crediticio con Panacrédito, logran después de 12 meses, graduarse a productos financieros más tradicionales como tarjetas de crédito o préstamos personales bancarios. Esto demuestra cómo la fintech no solo brinda acceso inicial al crédito, sino que también, se convierte en una plataforma de impulso para un progreso financiero sostenible. Como parte de su compromiso de inclusión, Panacré-

¹ Inclusividad Total: Panacrédito se enorgullece de ser el producto financiero más inclusivo, abriendo puertas a todos, independientemente de su historial.

¹ Proceso Ecológico: Comprometidos con el planeta, Panacrédito opera en un entorno "paperless" para preservar nuestro medio ambiente y reducir residuos.

¹ Apoyo en Tiempos Difíciles: Panacrédito es su socio en momentos difíciles. Mantenemos nuestro compromiso incluso si enfrenta la pérdida de empleo.

104 — SEPTIEMBRE 2023 — www.revistamercado.do SUPLEMENTO ESPECIAL FINTECH

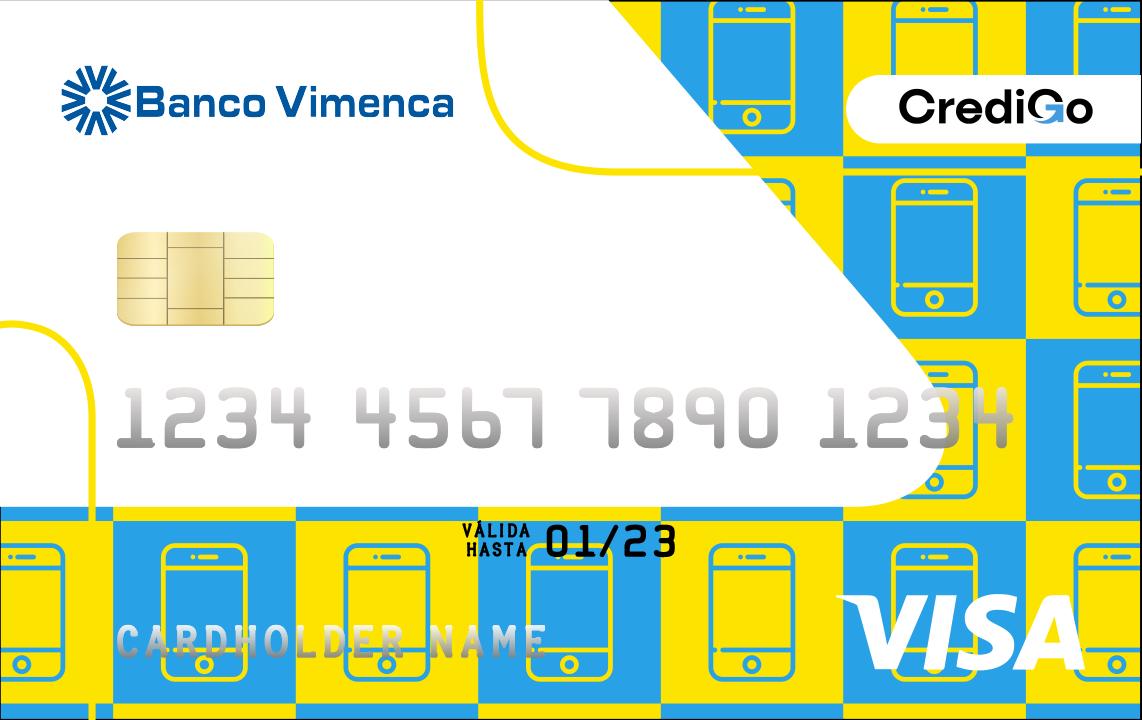

dito expande las oportunidades para sus clientes creando un producto de marca compartida junto al Banco Vimenca, el cual se puede obtener a través de un plan de lealtad que garantiza la aprobación de una tarjeta de crédito con límite de US$100 a los clientes con un financiamiento activo con la empresa. Este producto es un segundo gran paso para todo aquel que está construyendo su crédito, ya que permite al cliente acceder a nue-

vos productos y es una respuesta al financiamiento. A medida que Panacrédito sigue forjando su camino en la industria fintech, su compromiso con la inclusión financiera sigue siendo un pilar fundamental. Su capacidad para llegar a poblaciones marginadas y brindarles una plataforma para el éxito financiero, junto con su compromiso con la transparencia y las mejores prácticas, lo convierten en un verdadero ejemplo a seguir en la región.

VISIÓN DE FUTURO

En un mundo en constante cambio, donde la inclusión financiera es crucial, Panacrédito está desempeñando un papel decisivo en la transformación de la industria financiera y en la mejora de la calidad de vida de miles de personas en RD. Su enfoque innovador y su dedicación a una causa noble, la convierte en un faro de esperanza para un futuro más inclusivo y equitativo.

La visión estratégica de Victor Óscar Pacheco Méndez, la experiencia de más de 2 décadas en la banca y su filosofía de hacer las cosas con amplio sentido humano, lo han convertido en líder de proyectos Fintech que han logrado trascender las fronteras locales. !Esperamos seguir sirviendo a la comunidad y trabajando juntos para un futuro financiero más brillante y equitativo!

En nombre de todo el equipo de Panacrédito, me complace compartir un logro significativo: ¡12 años de servicio en el mercado! Desde nuestros inicios, hemos abrazado una misión clara y apasionada: facilitar la inclusión financiera. Nuestra fórmula es simple pero poderosa: unimos los activos de las personas con la tecnología, siempre con un sentido humano. En un mundo en constante cambio, nos enorgullece haber sido una constante para nuestros clientes, brindando acceso a crédito de manera justa y personalizada. Durante esta década, hemos visto transformarse el panorama financiero y tecnológico. Nuestra determinación de contribuir a la inclusión financiera no ha cambiado. Continuaremos innovando, utilizando tecnología de vanguardia, manteniendo la confianza que nuestros clientes. Agradecemos profundamente a todos los que han sido parte de nuestro viaje hasta ahora.

VICTOR ÓSCAR PACHECO MÉNDEZ CEO DE GRUPO VOPM, FUNDADOR DE PANACREDITO Y CREDIGO

VICTOR ÓSCAR PACHECO MÉNDEZ CEO DE GRUPO VOPM, FUNDADOR DE PANACREDITO Y CREDIGO

MERCADO — SEPTIEMBRE 2023 — 105 @panacredito • www.panacredito.do • Av. G.W. 204-C Santo Domingo RD.

BIO - VICTOR PACHECO

(809) 508 1888

SUPLEMENTO ESPECIAL

BancosDigitales

Pagos Móviles y Transferencias

Peer-to-Peerlending

Regtech

Neobancos

Crowdfunding

Blockchain y Criptomonedas

Insurtech Tecnologíaenseguros Robo-advisors

FINTECH: UNA INDUSTRIA

REVOLUCIONARIA

ogapedsenoiculos óm v i l y transferenciasdigitales