LLEGA LA NUEVA MODERNIDAD FINANCIERA

La inteligencia artificial, las redes sociales, las aplicaciones móviles, el análisis de big data, entre otras innovaciones digitales, han dado lugar a nuevos servicios y modelos comerciales por parte de instituciones financieras establecidas y nuevos participantes en la industria. Mercado le muestra los players de vanguardia.

MERCADO — ABRIL 2023 — 119

SUPLEMENTO ESPECIAL SERVICIOS FINANCIEROS DIGITALES

PROTAGONISTA DEL ‘BOOM’ FINTECH

América Latina y el Caribe presentan un gran crecimiento con 2 ,482 empresas Fintech y RD es el país que más emprende desde 2017

Finanzas digitales es el término utilizado para describir el impacto de las nuevas tecnologías en la industria de servicios financieros, el cual incluye una variedad de productos, aplicaciones, procesos y modelos de negocio que han transformado la forma tradicional de brindar servicios bancarios y financieros.

Si bien la innovación tecnológica en finanzas no es nueva, la inversión en nuevas tecnologías ha aumentado sustancialmente en los últimos años y el ritmo de innovación es exponencial. Ahora interactuamos con nuestro banco usando tecnología móvil; hacemos pagos, transferimos dinero y realizamos inversiones utilizando una variedad de herramientas nuevas que no existían hace unos años.

La inteligencia artificial, las redes sociales, el aprendizaje automático, las aplicaciones móviles, la tecnología de registros distribuidos, la computación en la nube y

el análisis de big data han dado lugar a nuevos servicios y modelos comerciales por parte de instituciones financieras establecidas y nuevos participantes en el mercado.

Todas estas tecnologías pueden beneficiar tanto a los consumidores como a las empresas al permitir un mayor acceso a los servicios financieros, ofreciendo más opciones y aumentando la eficiencia de las operaciones. También pueden contribuir a derribar las barreras nacionales y estimular la competencia en áreas tales como banca en línea, pago en línea y servicios de transferencia, préstamos entre pares asesoramiento y servicios de inversión personal.

Panorama regional. A pesar de los amplios desafíos económicos, como la inflación y las interrupciones de la cadena de suministro, los bancos digitales y

neobancos continúan atrayendo nuevos clientes y acelerando la inclusión financiera en América Latina y el Caribe.

Los neobancos utilizan aplicaciones, software y otras tecnologías para operar exclusivamente a través de plataformas digitales. Por lo general, se limitan a cuentas bancarias y tarjetas, ya que a

120 — ABRIL 2023 — www.revistamercado.com.do

SUPLEMENTO ESPECIAL SERVICIOS FINANCIEROS DIGITALES

menudo carecen de licencias de institución crediticia, mientras que los bancos digitales ofrecen una gama completa de servicios bancarios tradicionales en línea.

Sin embargo, a medida que los neobancos expanden la oferta de productos, la línea entre las dos categorías es cada vez menos marcada.

Con una cartera que incluye tarjetas de crédito, préstamos, productos de seguros, cuentas comerciales y otras soluciones de pago, Nubank en Brasil es el neobanco más grande del mundo desde 2021. También encabeza las listas de los mayores bancos digitales del mundo, valorado en unos 45,000 millones de dólares a finales de 2021.

Nubank sumó 20.7 millones de clientes en 2022, lo que elevó su total a 74.6 millones de clientes en todo el mundo. Esto se reflejó en un ingreso récord de 4,800 millones de dólares.

República Dominicana viaja a la vanguardia del ecosistema Fintech. Nuestro país es una de las naciones que ha liderado este desarrollo. Así lo refleja un exhaustivo estudio realizado por el Banco Interamericano de Desarrollo (BID), BID Invest y Finnovista.

Las cifras son contundentes. América Latina y el Caribe alcanzaron a finales de 2021 las 2,482 empresas Fintech. Son un 252 % más que en 2017, y casi una cuarta parte de todas las existentes en el mundo (22.6%).

La región gana peso en un sector en rápido crecimiento, que integra plataformas que utilizan la tecnología para mejorar o automatizar servicios financieros.

Si hay un país que emerge con fuerza dentro de este aumento global es República Dominicana. Cuenta con 55 empresas Fintech, el 2.3 % del global de la región.

Un dato que supone un crecimiento del 129 % desde 2017. Ninguna otra nación registra un salto semejante.

Brasil y México son los dominadores del sector en la región, con un 31 % y un 21 % de las empresas. Colombia (11 %), Argentina (11 %) y Chile (7 %) también superan las 150 compañías. Perú (4.6 %) y Ecuador (2.5 %) completan la lista de países con más empresas Fintech que RD. Ninguno se acerca a sus cifras de expansión en los últimos años.

La demanda de servicios adicionales a los del sector financiero tradicional, la mayor necesidad

de servicios digitales debido a la pandemia, y los cambios regulatorios para favorecer la transparencia y seguridad, son los tres ejes que explican este importante crecimiento. "El ecosistema Fintech se están convirtiendo en una pieza clave para promover una mayor inclusión financiera", apunta Juan Antonio Ketterer, jefe de la División de Conectividad, Mercados y Finanzas en el BID.

El completo estudio aporta datos sobre qué sectores son los que más se están desarrollando dentro del ecosistema Fintech. Los bancos digitales lideran el crecimiento, con una expansión del 57 %, seguidos de las tecnologías para instituciones financieras (49 %), los seguros (46 %) y los préstamos (45 %).

Por su parte, el 70 % de las empresas Fintech en América Latina y el Caribe opera sólo en un país. El 20 % de los que expande sus servicios fuera de sus fronteras lo hace a Estados Unidos.

Entre las funciones que cumplen las empresas Fintech en la región, destaca un dato: el 36 % de las startup encuestadas presentan soluciones que implican a los segmentos de población total o parcialmente excluidos del sistema financiero formal. En RD dos de cada tres startups esta enfocada a a la inclusión financiera. Se trata de un porcentaje muy superior a países como Brasil (30.6 %), Costa Rica (11.1 %) o Uruguay (10 %).

MERCADO — ABRIL 2023 — 121

ESTRATEGIA NACIONAL DE INCLUSIÓN FINANCIERA

En el caso de República Dominicana, el proceso de inclusión financiera puede propiciar condiciones para generar dinámicas económicas que reduzcan la ponderación de variables estructurales de la exclusión social y financiera. Para ello, debe orientarse a profundizar el alcance y oferta del crédito formal y sostenible, haciendo llegar capital de desarrollo y trabajo a las microestructuras de la economía, de manera que puedan incrementarse los niveles de productividad, empleo e ingresos y con ello amplificar la demanda por productos financieros.

Estos esfuerzos, promovidos en las etapas tempranas de la estrategia, pueden proveer impulso al resto de las acciones que se emprendan para otras dimensiones de la inclusión financiera.

De esta manera, el primer objetivo es profundizar el acceso al financiamiento sostenible y formal para personas y Mipymes.

Líneas de Acción:

-Proponer mecanismos para el cierre de brechas en materia crediticia, especialmente relacionadas con el género, la edad y la variabilidad de ingresos.

-Actualizar la normativa vigente para el otorgamiento de créditos a Mipymes conforme a los modelos de negocio del sector, su proceso de digitalización y las políticas de calidad en los procesos productivos.

-Ampliar los esquemas de garantías para el acceso al financiamiento, como es el caso de los esquemas de garantías mobiliarias, garantías recíprocas, seguros de crédito y fondos de garantía.

-Implementar marcos regulatorios para fomentar el financiamiento emprendedor, como la adopción de fuentes alternativas al historial crediticio, las plataformas de créditos digitales y el capital de riesgo.

-incorporar criterios de sostenibilidad en el otorgamiento de financiamiento en la normativa vigente para la evaluación de activos y gobernanza, con enfoque hacia la generación de empleos y capital humano.

-Dotar a la normativa de evaluación de créditos de condiciones que permitan minimizar el riesgo de sobreendeudamiento de los deudores del sistema financiero.

-Afianzar los esfuerzos interinstitucionales para promover el mercado de valores como alternativa de financiamiento para las Mipymes.

-Establecer canales interinstitucionales que permitan concientizar y fortalecer las capacidades del talento humano encargado del fomento de las Mipymes, a fin de ofrecerle una visión integral de las alternativas de financiamiento disponibles para estas sociedades, con especial enfoque en el mercado de valores.

122 — ABRIL 2023 — www.revistamercado.com.do

El objetivo es incrementar el acceso y uso sostenible de productos y servicios financieros relevantes y de calidad.

SUPLEMENTO

ESPECIAL SERVICIOS FINANCIEROS DIGITALES

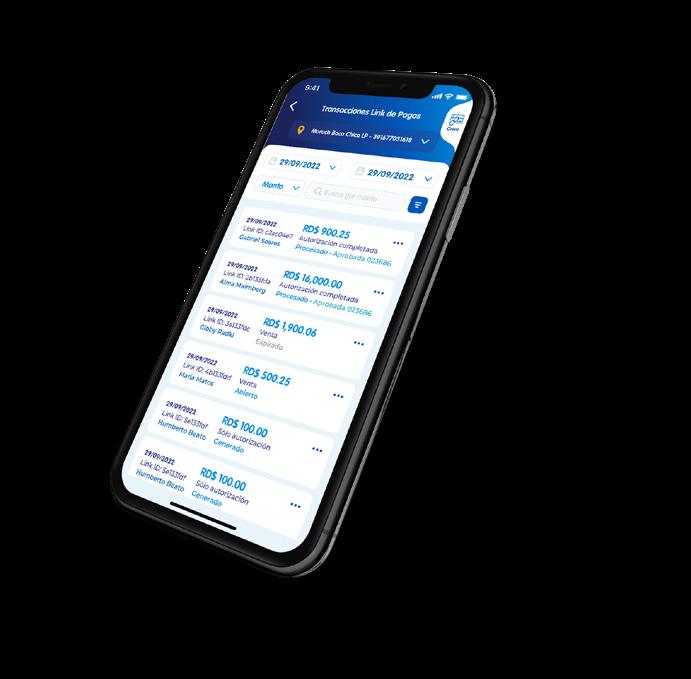

APP AZUL: IDEAL PARA VENDER Y GESTIONAR EL NEGOCIO DESDE TU MÓVIL

Para AZUL, la innovación ha sido el pilar más importante, priorizando de manera constante el ecosistema de pagos con el que los comerciantes pueden evolucionar sus negocios

¹ AZUL continúa innovando el servicio de pagos en el país, poniendo a disposición del sector comercial, herramientas de valor que permiten gestionar los negocios y potenciar sus ventas de manera digital. Muestra de ello es la novedosa App AZUL que la marca introdujo en el mercado dominicano, la cual está disponible en Google Play y App Store.

App AZUL es la aplicación más completa del mercado cuya plataforma brinda funcionalidades que se traducen en oportunidades para llevar tu negocio al siguiente nivel. A través de la misma, podrás gestionar tus ventas de manera más eficiente y totalmente digital. Dentro de esta aplicación se encuentran servicios financieros digitales para el procesamiento de pagos

como: Tap AZUL, una solución que les permite a los clientes aceptar pagos con tarjetas de crédito, débito o billeteras móviles sin contacto (NFC), desde un dispositivo Android.

Link de Pagos AZUL, la cual facilita la creación de múltiples enlaces de pago que podrán enviar a través de las aplicaciones disponibles en el móvil, de forma tal que los clientes puedan realizar pagos con tarjetas fácilmente y con total seguridad, sin necesidad de tener una página web.

Código QR AZUL, esta herramienta les permite a los clientes recibir transferencias instantáneas con solo escanear un código QR.

124 — ABRIL 2023 — www.revistamercado.com.do SUPLEMENTO ESPECIAL SERVICIOS FINANCIEROS DIGITALES

AZUL X MERCADO

App AZUL amplió sus servicios con nuevas funcionalidades como consultar estados de cuenta, generar reportes, realizar solicitudes de servicios, acceder a afiliaciones a nuevos productos desde el formulario móvil y mucho más.

BENEFICIOS

Ágil: De uso rápido y sencillo, tanto los colaboradores como los comerciantes podrán usarla sin inconvenientes.

Innovadora: Ofrece las soluciones móviles más versátiles y completas del mercado, que permiten a los comercios vender y administrar sus negocios.

Versátil: Puede ser utilizada en el establecimiento o para pagos digitales; se adapta a cada necesidad.

También, la App AZUL incluye consultar estados de cuenta, generar reportes, realizar solicitudes de servicios, acceder a afiliaciones a nuevos productos desde el formulario móvil y mucho más.

Aportes de valor AZUL nació con el objetivo de evolucionar el mercado de pagos dominicano, tanto en negocios físicos y plataformas virtuales como páginas web y aplicaciones móviles. Sus aportes a la digitalización han contribuido con los negocios para que estos puedan aumentar su cobertura de mercado, suprimiendo la barrera de solo mantener sucursales

físicas y permitiendo a los clientes digitalizar su comercio, eliminar el efectivo y, en el camino, dar valor al ecosistema completo. Adicionalmente, AZUL aporta a la sostenibilidad, así como a las eficiencias operativas y administrativas, que se tornan en ahorros importantes de tiempo y dinero ampliando así el margen comercial. En cuanto a nivel de calidad del servicio, continúan mejorando cada día con su multicanal digital, página web, redes sociales, aplicación móvil y a través del Centro AZUL.

Estos pasos significativos de AZUL no se habrían podido cristalizar sin la constante capacitación de los oficiales de negocios, servicios y desarrolladores tecnológicos, que mantienen siempre un servicio memorable al ofrecer un seguimiento constante a las solicitudes, a fin de garantizar el óptimo desempeño de los servicios que ofrecen a los usuarios.

Desde sus inicios en el 2014, AZUL introdujo metodologías disponibles por primera vez en el país, como las terminales integradas donde el tarjetahabiente realiza su pago él mismo sin entregar la tarjeta al operario del comercio; en el 2016 implementaron la aceptación de pagos con tarjetas NFC (Near Field Communication); en el 2017 se integraron a Shopify; en el 2018 facilitaron el botón de pagos de PayPal a través de su servicio de comercio electrónico; en el 2020, respondieron a la necesidad del mercado de poder contar con un método de pago sin contacto que pudiera sustituir el efectivo, lanzando Código QR AZUL; para el 2021, fueron el primer adquirente en facilitar a sus clientes la App AZUL, aplicación móvil para las ventas y gestión de negocios; y en el 2022, lanzaron por primera vez el servicio de Tap AZUL, con el

VENTAJAS

Con la App AZUL podrás mantener el control del negocio desde cualquier lugar. Descárgala ahora y sigue evolucionando.

que los comerciantes pueden aceptar pagos con tarjetas y billeteras móviles desde sus dispositivos Android.

ALIADA DE CONFIANZA

La App AZUL se ha posicionado como la herramienta más eficiente del mercado, la cual ofrece soluciones innovadoras, estables y seguras, convirtíendose en una aliada de confianza.

Su plan de mejora consiste en mantenerse al nivel de los estándares internacionales, facilitando soluciones de pago a la vanguardia, desarrollando nuevas herramientas personalizadas según lo requieran sus clientes y seguir innovando con un centro de operaciones de redes, como interfaz de monitoreo, para garantizar la continuidad de pagos y mantener los sistemas de prevención constante en funcion del resguardo de los clientes.

@azuldominicana • AZUL.com.do

Centro AZUL: 809-544-AZUL (2985) y 809-200-0503 desde el interior, sin cargos.

MERCADO — ABRIL 2023 — 125

• vozdelcliente@AZUL.com.do

BHD DIGITAL: LO MEJOR DE DOS MUNDOS

BHD se enfoca en ofrecer la oferta de productos y servicios digitales más completa del mercado dominicano y la cercanía de un equipo humano comprometido con la atención y el servicio.

¹ Convertirse en un banco universal digitalizado ha sido el principal propósito que ha llevado al BHD a transformar su modelo de negocios, digitalizando productos y procesos para anticiparse a las necesidades financieras de sus clientes personales y empresariales. Este proceso de digitalización se desarrolla con el enfoque de “ofrecer lo mejor de dos mundos”, a través de servicios 100 % digitales y la cercanía y atención de un equipo especializado.

“Con nuestra visión de banco universal digitalizado nuestros clientes cuentan con el respaldo de diferentes servicios financieros, la red de sucursales y el trato personal que siempre nos ha diferenciado. A la vez, nuestros canales y productos digitales pueden atender sus necesidades financieras desde donde quiera que estén, de manera más eficiente y sin necesidad de trasladarse a una oficina”, comentó Steven Puig, presidente del Banco BHD.

Esta entidad vanguardista ha sido pionera al incorporar a su portafolio de productos y servicios innovaciones para el sistema bancario nacional. Las transacciones sin contacto en los ATM de la empresa, es uno de los nuevos servicios que ofrece el BHD, convirtiéndose así en el pri-

mer banco del país en ofrecer a sus clientes la posibilidad de realizar operaciones en sus cajeros automáticos solo con presentar las tarjetas de crédito y débito a la máquina de los ATM, sin necesidad de introducirlas. Asimismo, ofrece a través de su aplicación de móvil banking la aprobación en línea de solicitudes de tarjetas de crédito y préstamos de consumo para clientes personales. Mediante dicha plataforma los dominicanos tienen a su disposición una cuenta de ahorro digital sin cargos de comisiones que se puede abrir con la cédula sin necesidad de ir a una sucursal, siendo la única cuenta digital del mercado dominicano que permite su uso de forma inmediata desde el momento de su creación. Desde hace varios años, permite como parte de su oferta digital Pin Pesos, una opción de pagos a terceros usando los cajeros automáticos de BHD. Para esto se realiza una transacción desde las plataformas digitales de la entidad, y la persona beneficiada puede retirar su dinero solo con un código sin necesidad de ser cliente del BHD.

Más recientemente, integró como parte de su propuesta de valor para clientes empresariales, Pin Pesos Empresarial, para que las empresas puedan realizar este tipo de transacciones a terceros. Además, adicionó la So-

126 — ABRIL 2023 — www.revistamercado.com.do SUPLEMENTO ESPECIAL SERVICIOS FINANCIEROS DIGITALES

BANCO BHD X MERCADO

Steven Puig, presidente del Banco BHD.

TRANSACCIONES SIN CONTACTO EN ATM

Primer banco del país en ofrecer a sus clientes transacciones en sus cajeros, sin necesidad de introducir la tarjeta.

lución Digital de Cheques, una facilidad única en el mercado, que posibilita a estos clientes captar los depósitos de cheques de cualquier entidad bancaria a través de Móvil Banking Empresarial BHD.

Esta facilidad también quedó disponible para clientes personales, quienes podrán depositar cheques de cualquier entidad en un proceso completamente digital a través de Móvil Banking Personal, evitando que sea un requisito que los clientes deban desplazarse a las sucursales de la entidad para realizar dicha transacción.

Como parte de la oferta del segmento OPEN, las micro, pequeñas y medianas empresas, ahora tienen a su disposición el desembolso de su línea de crédito a través de los canales digitales, permitiéndoles ahorrar tiempo y tener acceso a este crédito adicional de forma inme-

diata cuando así lo requieran.

Entre otras novedades del Banco BHD se destacan las transacciones con código QR entre cuentas de BHD usando solo la información que provee esta herramienta; enlace de pagos para el cobro de productos y servicios por la facilidad de procesar reclamaciones a través de su Móvil Banking Personal BHD.

Anteriormente, este proceso solo podía realizarse llamando a su Centro de Contacto, por lo que ahora sus clientes podrán auto gestionar sus reclamos sin la intervención de un agente de servicio.

Además de estas facilidades, la entidad destaca a Flexienvíos, una herramienta que permite el envío de remesas desde 49 estados de Estados Unidos a la República Dominicana con la posibilidad de que sean retiradas con un pin a través de los cajeros automáticos de BHD y otros puntos.

“El proceso de transformación que llevamos a cabo ha requerido que transformemos nuestra organización para servir mejor a nuestros clientes y para convertir nuestro equipo en una máquina de ideación y ejecución ante un mundo cambiante”, comentó Puig.

La innovación digital es inherente al Centro Financiero BHD, al cual pertenece la entidad financiera, así como para el resto de las empresas. Esto quedó confirmado con el lanzamiento de Billet, la marca de su nueva fintech y primera entidad de pago electrónico autorizada por la Junta Monetaria para operar en nuestro país, que permite a los usuarios realizar pagos a través de la aplicación móvil de descarga gratuita que solo requiere una cédula

DEPÓSITO DE CHEQUES PERSONALES

Los clientes personales podrán depositar sus cheques de BHD y otras entidades a través de la aplicación Móvil Banking Personal BHD.

y un número de celular para realizar el registro. Como parte de este hito, BHD invirtió en el desarrollo de una infraestructura de tecnología abierta, a través de Apis, que permitirá a fintechs independientes conectar a sus clientes con las funcionalidades que ofrece la entidad el.

“Tenemos una visión de la banca digital y es una banca más inclusiva, más accesible, de mayor eficiencia, que contribuye a la competitividad de nuestro país y el bienestar de los dominicanos y las dominicanas”, puntualizó Puig.

Transacciones a terceros desde los canales digitales personales y empresariales del BHD para que sean retirados con un código en los cajeros BHD.

809-243-5000

El Banco BHD sigue trabajando para robustecer su oferta de productos y servicios digitales apostando al propósito común de impulsar el progreso humano haciendo una banca responsable, innovadora y cercana.

MERCADO — ABRIL 2023 — 127

• bhd.com.do • servicioalcliente@bhd.com.do

@BancoBHD

PIN PESOS

BANRESERVAS Y MIO, UNA ALIANZA PARA LA INCLUSIÓN FINANCIERA EN RD

Una disrupción en la industria de los servicios financieros digitales al servicio de la inclusión financiera de millones de dominicanos para que puedan crecer.

¹Innovación constante, como premisa para lanzar la primera cuenta de pago electrónico de carácter bancario de la República Dominicana. En palabras sencillas, una APP que permite acceder a una cuenta y una credencial (tarjeta) en menos de cinco minutos, sólo con tu cédula y un teléfono inteligente con acceso a internet, sin costo. Una plataforma de servicios financieros digitales para que todos puedan acceder de manera inmediata – en tiempo real directamente desde un celular a nuevas formas de manejar su dinero. En 2022, El BCRD dio a conocer la Estrategia Nacional de Inclusión financiera (ENIF) 2022 – 2030 una iniciativa de política pública con la que se busca que la tenencia de productos financieros pase del nivel de 50 % a alrededor de 65 %. En la Encuesta Nacional de Inclusión Financiera, realizada por el Banco Central de la República Dominicana en 2019, se menciona que entre las razones principales que explican que cerca del 50 % de la población económicamente activa esté excluida del sistema financiero y de sus beneficios, se encuentran el precio de los servi-

cios, la ubicación y accesibilidad de las instituciones financieras, la falta de documentación y la falta de conocimiento para su uso.

Banreservas, el banco de todos los dominicanos, convencido y comprometido con el impacto positivo en el desarrollo del país que tiene esta estrategia, afianza su rol de liderazgo, de pionero, con esta alianza, brindando una solución de alto impacto para lograr la inclusión financiera en República Dominicana. Los dominicanos sin importar su nivel socioeconómico, desde quienes trabajan en un salón de belleza, puesto de verduras, colmado, artesanos, trabajadores de oficio hasta una tiendita pueden acceder a una cuenta de manera gratuita, sin fricciones, sin papeles, sin filas, sin burocracia, para gestionar su dinero y comenzar así a formar parte del sistema financiero dominicano y disfrutar de todos sus beneficios de una manera fácil y segura.

Seguridad en cada paso que das, desde corroborar en tiempo real o la identidad digital de la persona a través de nuestros procesos y tecnología biométrica has-

128 — ABRIL 2023 — www.revistamercado.com.do SUPLEMENTO ESPECIAL SERVICIOS FINANCIEROS DIGITALES

MIO BANRESERVAS X MERCADO

Banreservas y MIO transforman el mercado dominicano, innovando para que todos puedan acceder de manera inmediata, en tiempo real directamente desde un celular a nuevas formas de manejar su dinero.

ta la validación de cada transacción a través de tu código personal o clave biométrica.

Con la credencial VISA MIO – Banreservas te abrimos puertas, para que puedas hacer compras online o suscribirte a servicios varios, desde que finalizas el registro y recargas saldo en tu cuenta, gracias a nuestra tecnología “digital first” y también puedes pedir tu tarjeta física para realizar compras en comercios y retirar dinero de un cajero automático.

Más accesibilidad, con MIO Banreservas Billetera (así se localiza en los stores de Android y IOs) puedes recargar saldo y retirar efectivo desde cualquiera de las 250 sucursales de Banreservas ubicadas en todo el territorio nacional, desde Nisibón hasta Dajabón y

también recargar, en los más de 800 subagentes bancarios Banreservas. Esto es acceso. Innovando también en brindar mayor seguridad a los usuarios, nuestra credencial, incluye los dígitos de seguridad (CVV), como un código digital dinámico incluido en la MIO –Banreservas billetera, generándose para cada transacción que se efectúe sin presencia de plástico. Esto reemplaza la versión tradicional del código impreso en dorso del plástico. En otras palabras, reducimos prácticamente a 0 el riesgo de fraude con tu tarjeta para compras en línea, ya que se necesitas autenticarte en la APP cada vez que requieras un CVV para una compra. Tú eres el protagonista del camino y nosotros el puente para que puedas crecer y relacionarte. Por eso entre otras funcionalidades, puedes realizar pagos de tus servicios, recargas tus planes de telefonía celular y realizar y recibir transferencias entre usuarios MIO simplemente con tu número de teléfono o con tu número de cuenta MIO Banreservas, con otras instituciones financieras. Maximiliano Barr, cofundador y CCO de MIO “Con MIO Banreservas, se está escribiendo un nuevo capítulo de la historia de inclusión financiera en República Dominicana. Existen retos y desafíos por delante y gracias a los reguladores financieros como la Junta Monetaria, que emitió el nuevo Reglamento de Sistemas de Pagos en 2021, y la Superintendencia de Bancos, que

La tarjeta es la más segura del mercado. El código de seguridad (CVV) de la tarjeta es dinámico y sólo se accede desde la app.

Paga, compra, recarga minutos, envía y recibe dinero desde la cuenta digital MIO Banreservas de forma simple.

@banreservasrd @somosmio

• www.banreservas.com

• www.mio.com.do

ha tomado medidas para permitir e incluso incentivar la transformación digital en los bancos, se han dado pasos notables para enfrentar los obstáculos identificados. No obstante, existe aún una gran oportunidad de continuar trabajando sobre educación financiera, políticas fiscales y una evolución constante de la regulación para cerrar aún más la brecha.” Esta alianza está comprometida con la transformación de la industria en beneficio de todos los dominicanos y queremos que seas parte de este nuevo capítulo que podemos escribir juntos, se parte de la revolución, descarga y regístrate en MIO Banreservas Billetera y únete a la cruzada por la inclusión financiera para una República Dominicana más próspera para todos.

MERCADO — ABRIL 2023 — 129

La cuenta digital MIO Banreservas es libre de costos, balances mínimos y papeleo.

QIK: UN BANCO QUE NACE Y VIVE 100% EN DIGITAL

¹ Qik es el primer y único neobanco del país que trae al mercado una propuesta de valor diferenciadora para darle a los dominicanos mayor control de su vida financiera. Es una entidad bancaria única, que gracias a su funcionamiento 100% digital y su modelo de negocios más ligero en la carga operativa comparada a la banca tradicional, sin oficinas ni atención presencial, permite ofrecer productos con más beneficios y menos costos. Se entiende por neobanco a una institución financiera 100% digital. Es decir, que todas sus operaciones se efectúan fundamentalmente a través de una aplicación móvil para la solicitud, uso de sus productos y asistencia de servicio al cliente.

Qik cuenta con una licencia para operar como Banco Múltiple, aprobada por la Junta Monetaria, con la recomendación del Banco Central y la Superintendencia de Bancos, por lo que puede ofrecer una cartera de productos completa al sector financiero.

En Qik, utilizan la data y la tecnología para ofrecer una experiencia innovadora sin sucursales y con productos personalizados para sus clientes.

Primeros productos. El pasado 15 de noviembre introducen al mercado su primer producto, la Tarjeta de Cré-

dito Qik, la más moderna y segura, con emisión y renovación gratuita, además de cashback ilimitado en todas las compras. Esta tarjeta otorga al cliente control de sus finanzas, permitiéndole ajustar su límite cuando lo desee, dándole mayor control de sus gastos y brindándole asesoría financiera en la palma de su mano. Su tarjeta de crédito es la primera en el mercado con plástico “infoless”, ya que no tiene información sensible visible, lo que la hace inclonable. Con la Tarjeta de Crédito Qik, los usuarios no solo tienen la opción de llevar el control de sus gastos por categorías, sino que pueden conocer en qué gastan su dinero, pueden comparar cada mes sus consumos y recibir consejos para manejar mejor sus finanzas. De igual modo, desde el mes de febrero está disponible su Cuenta Qik, enfocada en maximizar los ahorros de sus clientes. Tiene una tasa preferencial de interés anual de un 4.0%, sin requerir un balance mínimo mensual y libre de comisiones. Lo más novedoso de la cuenta son las Metas de ahorro, una funcionalidad que le permite a los clientes crear objetivos de ahorros que se mantienen separado del balance disponible, así organizan sus metas y van viendo su dinero crecer para hacer realidad sus sueños, ya sea la compra de un vehículo, la casa que tanto anhelan o crear un fondo de emergencia.

SUPLEMENTO ESPECIAL SERVICIOS FINANCIEROS DIGITALES

El neobanco ofrece un acompañamiento financiero constante que permite a los clientes tener un mejor control de sus finanzas.

Qik X MERCADO

Uno de los valores de Qik es “vivimos en beta”, por lo que siempre están pensando, testeando y aplicando nuevas mejoras en los procesos, en los productos, añadiendo funcionalidades, mejorando siempre lo que hacen y ofrecen.

EMPODERAMIENTO

Qik trae la banca a la palma de la mano ofreciendo productos para empoderar a los dominicanos de sus finanzas y ayudarlos a crecer.

Parte importante de sus productos es el acompañamiento para mejorar la salud financiera de los clientes a través de las herramientas de control unificado de gastos que les

permiten visualizar todo su comportamiento en un solo lugar y que les da la claridad que ellos necesitan para tomar mejores decisiones con: Análisis de gastos, Categorización de movimientos, Puntaje financiero y Tips de manejo financiero. Qik se ha enfocado en satisfacer a los clientes de la banca personal que, al ser modernos, innovadores y estar acostumbrados a adoptar nuevas tecnologías, se encuentran listos para nuevas experiencias digitales. El neobanco se ha concebido siguiendo las tendencias digitales que están transformando el sector financiero en todo el mundo y que demuestran cómo la digitalización se ha convertido en un habilitador para aumentar los niveles de bancarización y la salud financiera de los ciudadanos. Lo que los motivó a la creación de Qik, es la gran brecha que hay entre la bancarización en el país de un 50%, contra el 80% de penetración de teléfonos inteligentes en la población.

Para el 2023, se comprometen a completar su oferta de productos, realizando lanzamientos sucesivos de productos que completarán una experiencia bancaria robusta y transversal para sus clientes. Dicha oferta incluirá tarjetas de débito, un sistema integral de pagos, préstamos personales, banca de seguros, remesas e inversiones.

Particularidades y ventajas La oferta innovadora de Qik requiere una nueva experiencia con productos y canales flexibles que se basan en el conocimiento profundo del comportamiento del cliente mediante analítica avanzada. En Qik se basan en 5 pilares estratégicos para ofrecer una ventaja diferenciadora al mercado: 1. Diferenciarse a través de la personalización. Permitiendo a los clientes construir sus productos, personalizando sus atributos, para servir sus necesidades a la medida. 2. Democratizar el crédito. Brindando acceso inclusivo y responsable al crédito formal a través de productos innovadores, uso de datos alternativos y asesoría financiera digital. 3. Facilitar un mundo interconectado. Potenciando la flexibilidad de su infraestructura tecnológica y modelo digital para integrarse con terceros, creando valor para sus clientes y aliados. 4. Habilitar un estilo de vida sin efectivo.

Eliminando las fricciones del uso de los pagos físicos y digitales. 5. Crear una experiencia superior para lo cual brindarán soluciones con el usuario en el centro de la experiencia, para formar parte de su vida cotidiana, sus de-

@QikBanco

www.qik.com.do

INNOVACIÓN

Qik ofrece a sus clientes productos con menos costos y más beneficios, así como la gestión completa de los productos desde la app.

seos y solucionar sus problemas.

Todo esto con la ventaja adicional del ahorro de tiempo y la eficiencia del proceso, pues es muy fácil hacerse cliente a través de www.qik.com.do y solicitar los productos en cualquier momento, desde cualquier lugar, sin filas, sin papeleos y sin tener que trasladarse a una sucursal. Democratizar el crédito es la meta que los mueve. Buscar ser el ente de entrada ideal para que múltiples personas que antes no podían o no se atrevían a bancarizarse, lo hagan. Qik busca cerrar la brecha en este aspecto, logrando que más personas accedan a productos financieros y las ventajas que suponen para ellos, al ser medios a través de los cuales pueden mejorar su calidad de vida. Esto se traduce directamente en dinamismo comercial, avance personal y desarrollo para el país.

FERNANDO RUIZ, VP de Negocios ARTURO GRULLÓN, Gerente General (CEO) GIOVANNI DE SMET, VP de Tecnología.

LLEGA LA NUEVA MODERNIDAD FINANCIERA

SUPLEMENTO ESPECIAL SERVICIOS FINANCIEROS DIGITALES