Inhalt

Heft 2 | 2023

Schwerpunkt

Moderation: Gabriele Sturm

2 Innenstädte und Einzelhandel unter Druck – Forschungsergebnisse zu den Auswirkungen der COVID-19-Pandemie und des Online-Handels Sascha Anders, Andrea Jonas, Elisabeth Kopischke

13 Sinkende Einzelhandelsmieten in Innenstädten – Ausdruck der Krise oder Chance für Wiederbelebung? Kati Volgmann, Frank Osterhage

21 Der Einzelhandel im Stadtzentrum von Leverkusen – Strukturelle Veränderungen von 1960 bis 2020 Gert Nicolini

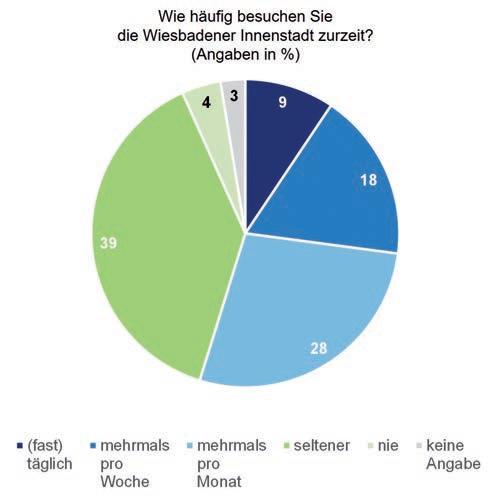

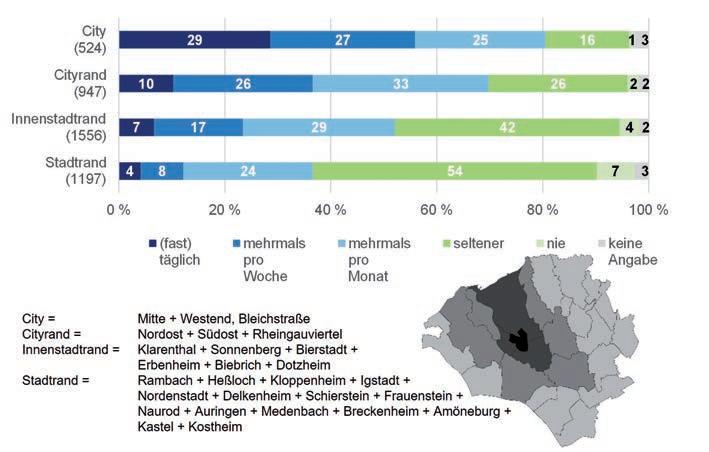

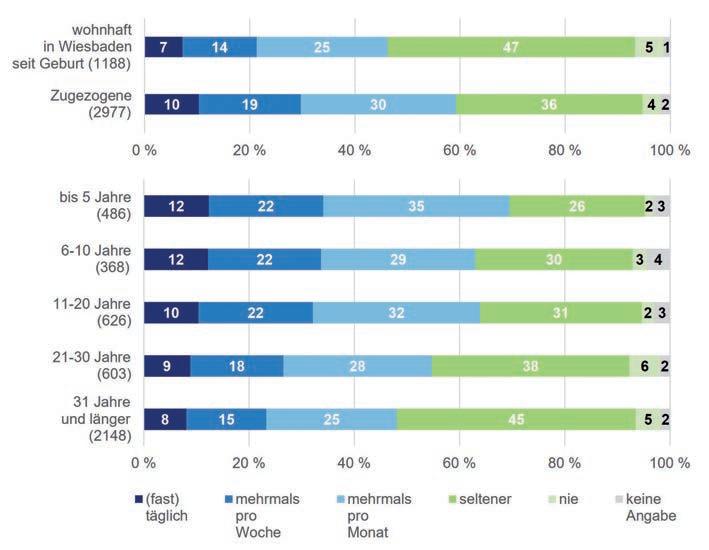

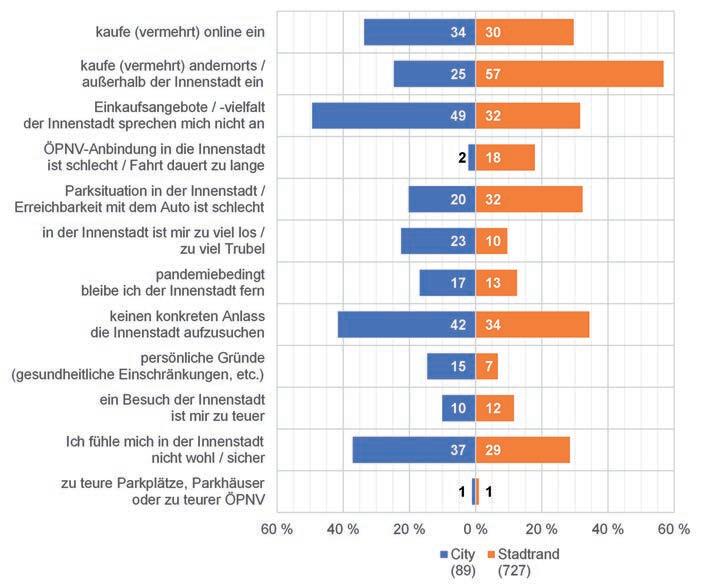

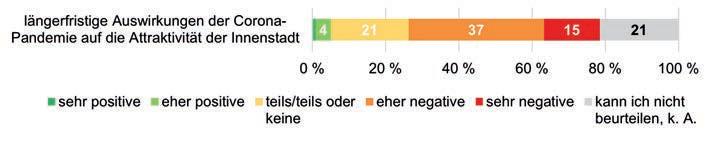

29 Ergebnisse der Bürgerumfrage „Leben in Wiesbaden“ zur Attraktivität der Innenstadt nach Corona GregorArnold

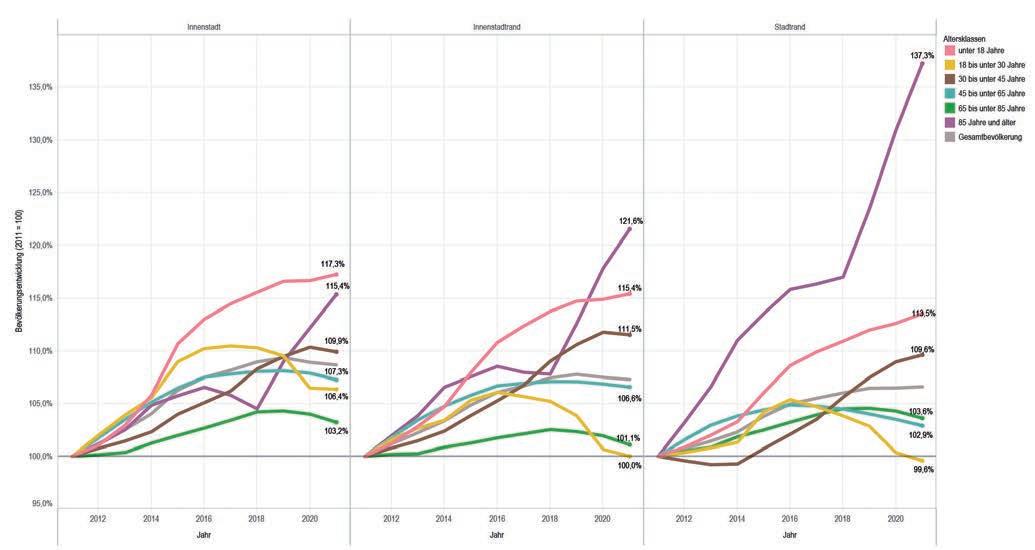

35 Wie „in“ sind die Innenstädte als Wohnstandorte? Demogra sche Entwicklungen und Mietwohnungsmärkte in deutschen Innenstädten Jürgen Göddecke-Stellmann, Cornelia Müller, Alexander Schürt

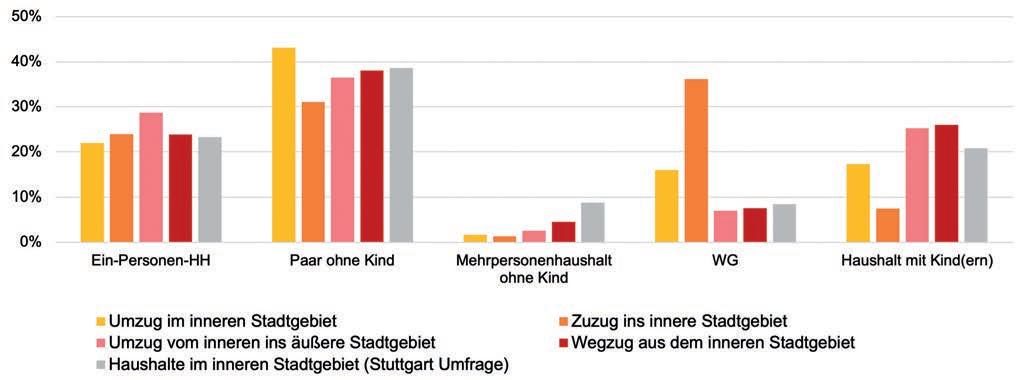

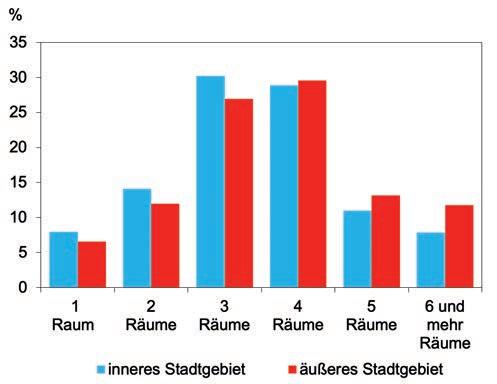

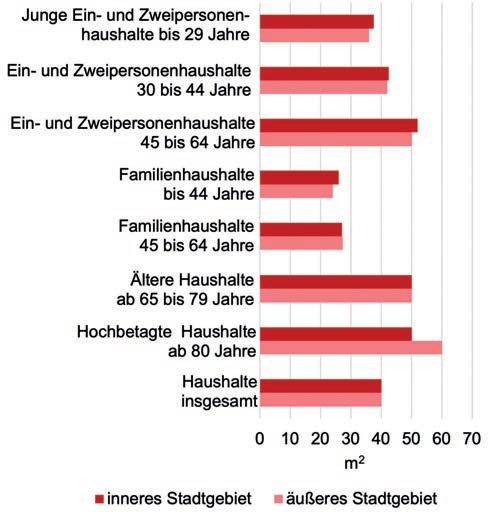

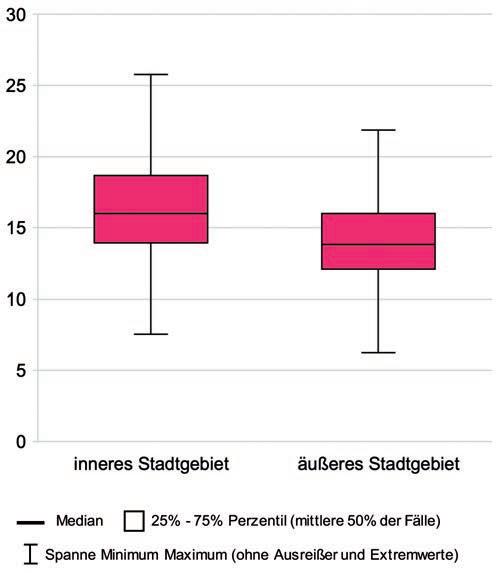

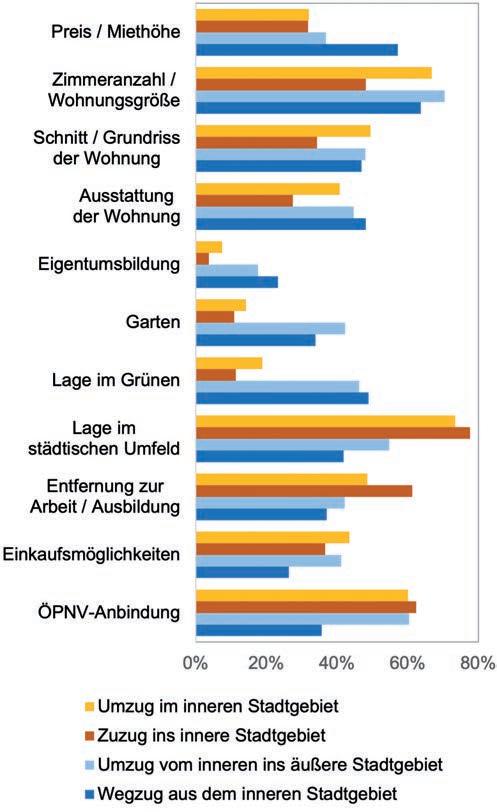

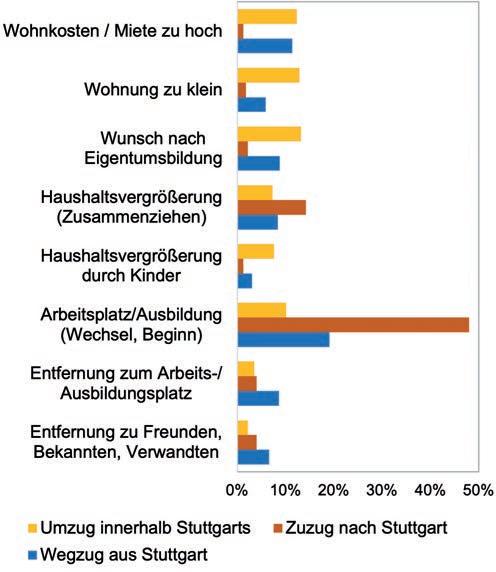

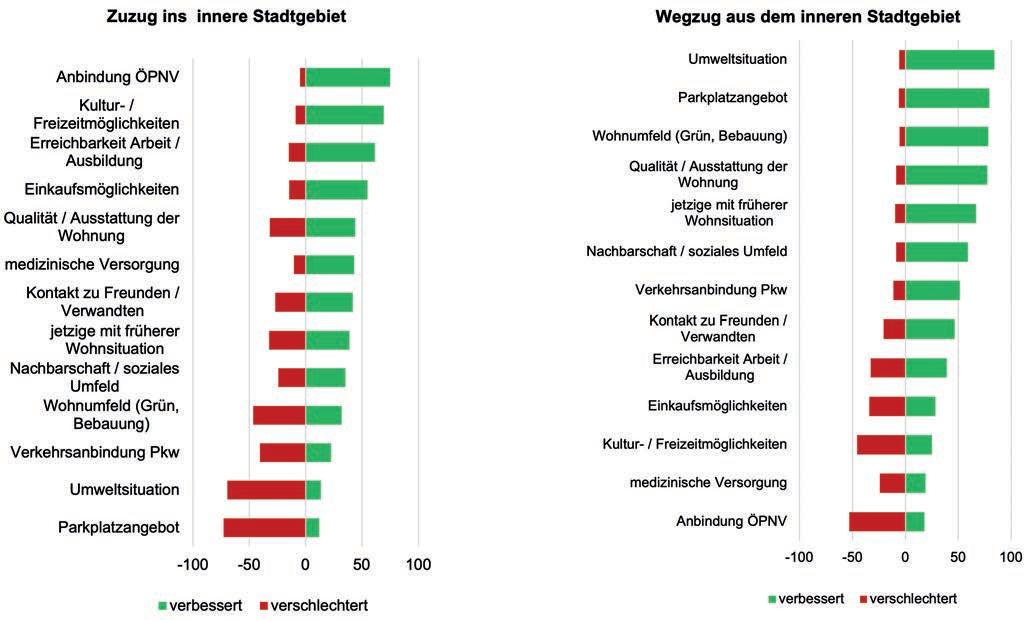

44 Wohnen im inneren Stadtgebiet –Wer Kommt? Wer geht? Ergebnisse der Stuttgarter Wanderungsmotivbefragung Lutz Deutz, Tobias Held

Stadtforschung

54 Grenzenlos mobil? Nah- und Fernwanderungen seit 1991 auf Basis der Wanderungsver echtungen zwischen den Stadt- und Landkreisen

David J. Hölzel, Antonia Milbert

63 Sind Geschlechterdisproportionen unter jungen Erwachsenen noch ein relevantes raumplanerisches und demographisches Thema?

Tim Leibert, Klaus Friedrich

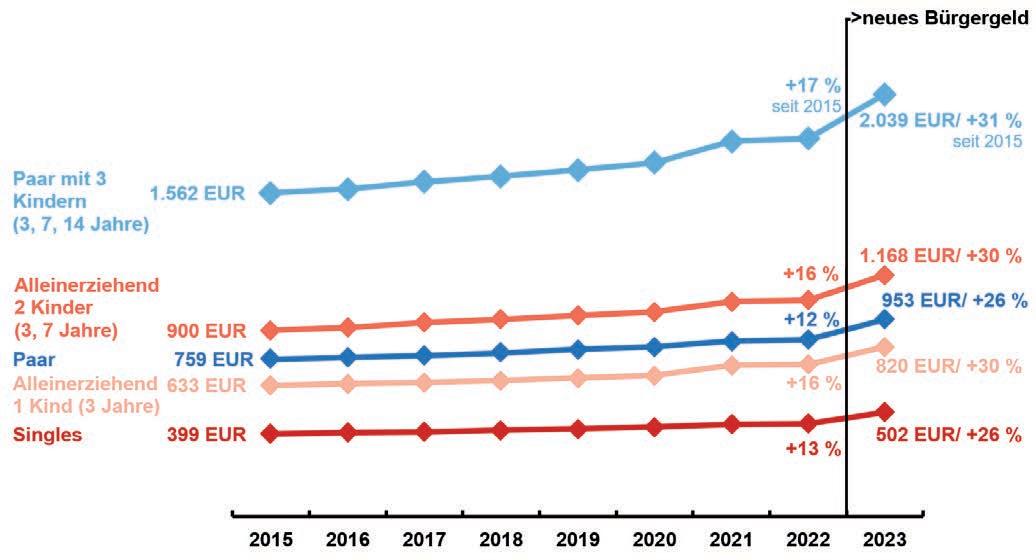

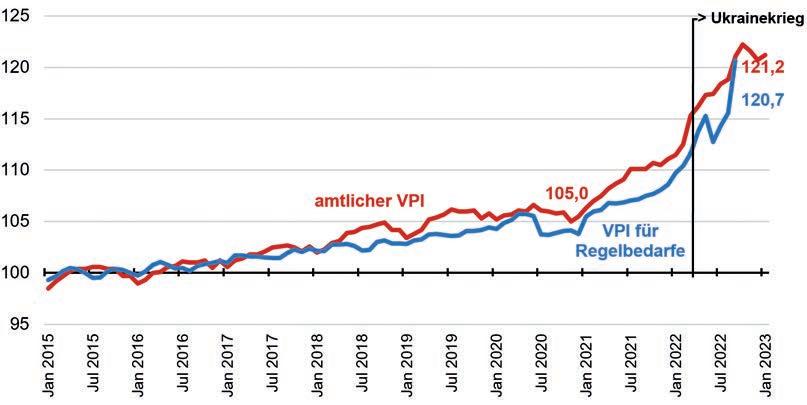

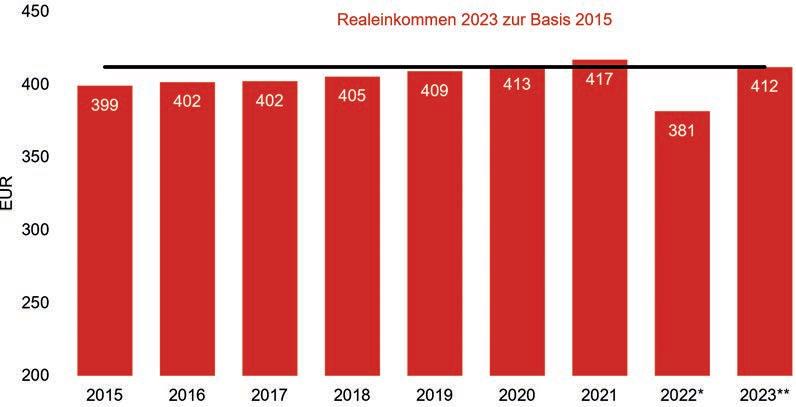

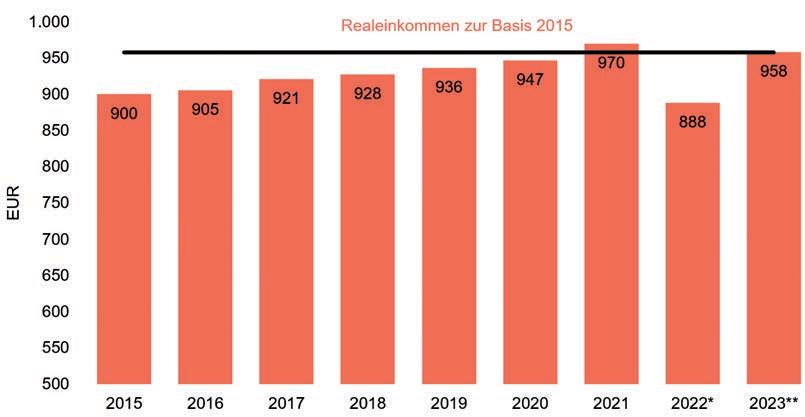

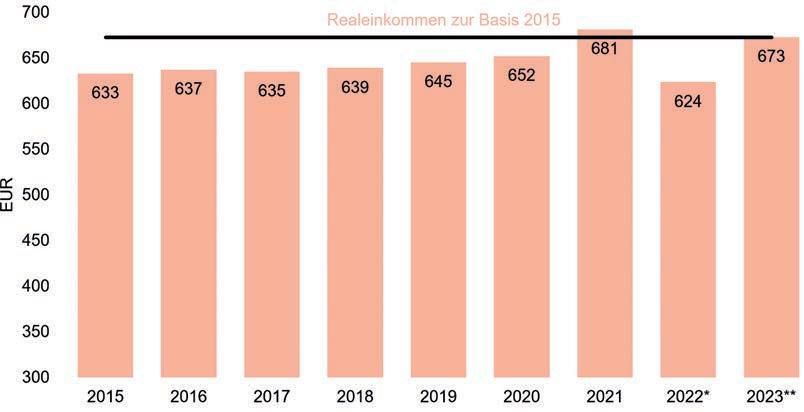

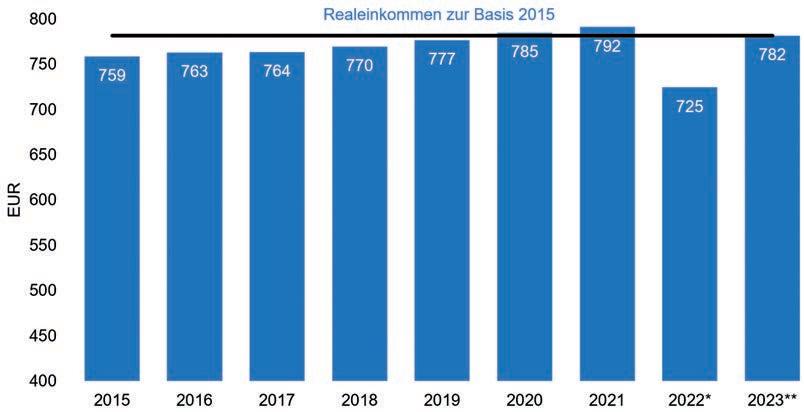

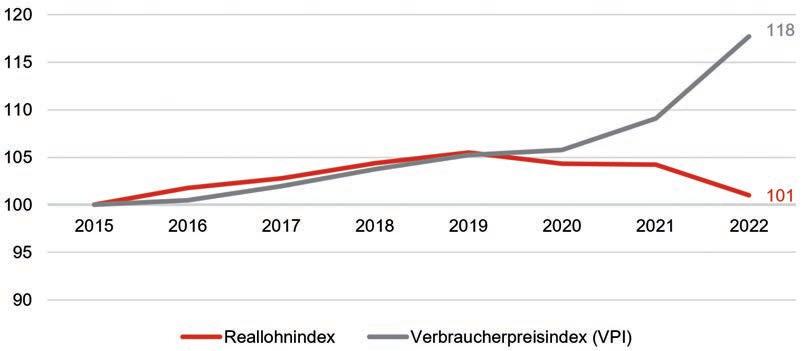

71 Neues Bürgergeld – In ation „frisst“ Erhöhung der Regelsätze auf Andrea Schultz

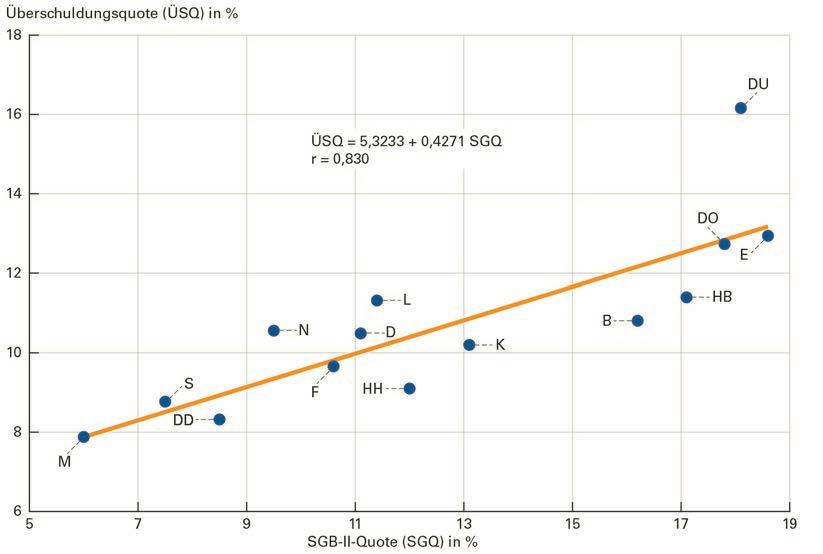

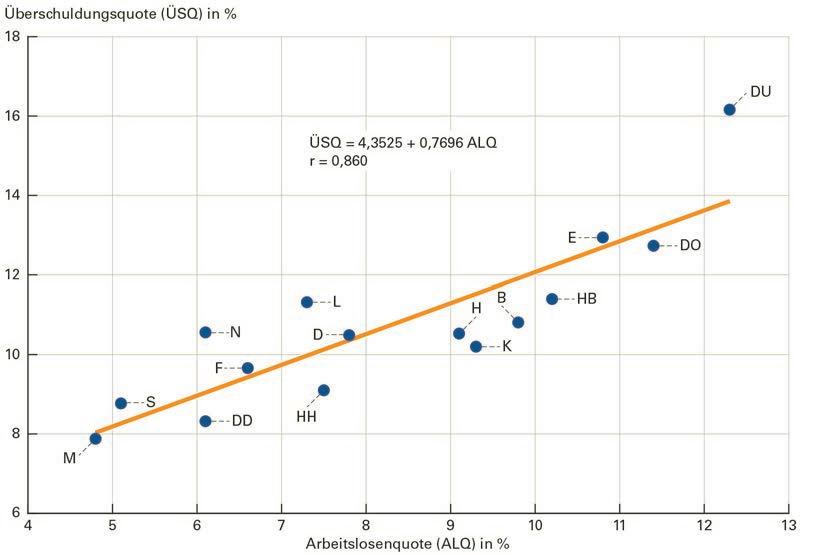

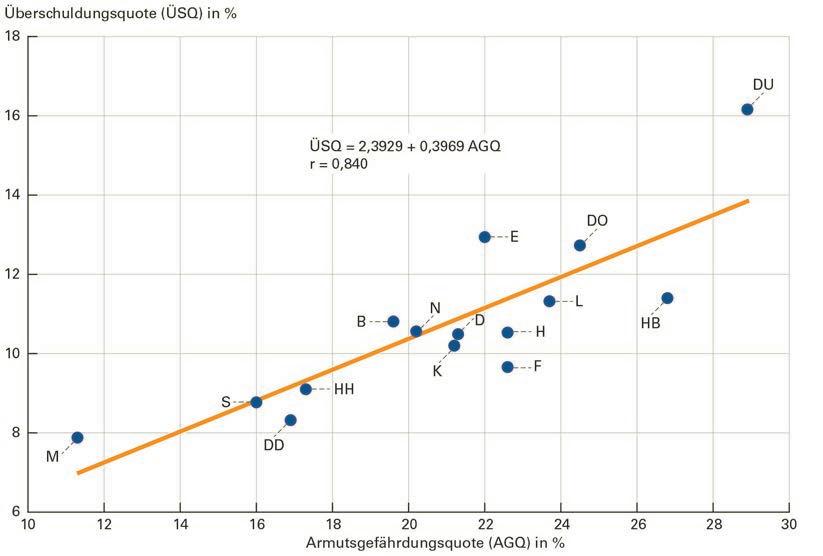

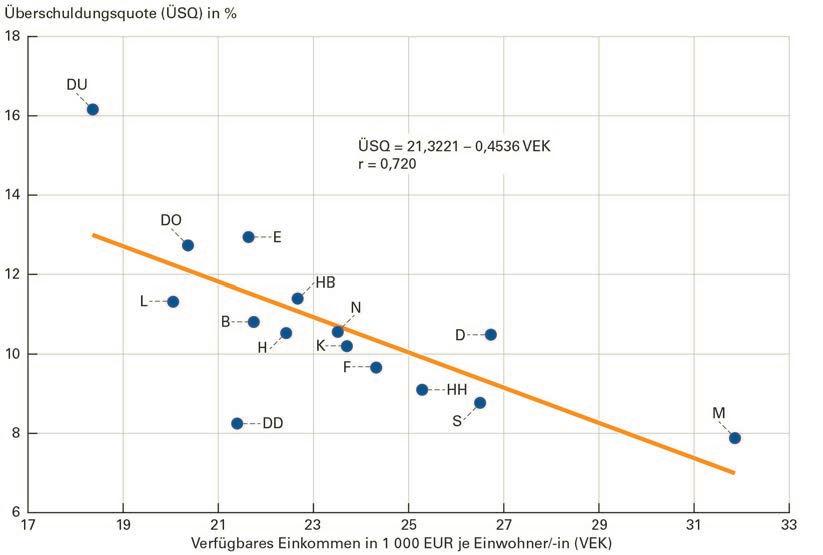

78 Überschuldung privater Haushalte in den 15 größten Städten Deutschlands – Hintergründe, Ursachen und Tendenzen 2017–2022

Werner Münzenmaier

Statistik und Informationsmanagement

87 Die Mietspiegelerhebung der Stadt Koblenz 2022 nach dem Mietspiegelreformgesetz (MsRG)

Daniela Schüller

Historie

95 Von der Wissenschaftsstadt zur Smart City – 25 Jahre Wissenschaftsstadt Darmstadt Günther Bachmann

100 Erinnerungen und Erfahrungen aus der (Kommunal-)Statistik von aus dem Berufsalltag ausgeschiedenen VDSt-Mitgliedern Hans-Walter Hülser, Gabriele Sturm

Entdeckt

103 Binnenwanderungsgewinne der inneren Stadt von 2011 bis 2021

Antonia Milbert, Elisabeth Stürmer, Dorothee Winkler

STADTFORSCHUNG UND STATISTIK 2|20231

Sascha Anders, Andrea Jonas, Elisabeth Kopischke

Innenstädte und Einzelhandel unter Druck Forschungsergebnisse zu den Auswirkungen der

COVID-19-Pandemie und des Online-Handels

Bereits seit einigen Jahren erfahren deutsche Innenstädte einen Struktur- und Funktionswandel. Die COVID-19-Pandemie wirkt zusätzlich als Trendverstärker und hat bestehende Prozesse intensiviert. Anhand von sechs Fallbeispielen analysiert der Beitrag systematisch die Auswirkungen der Pandemie und des gestiegenen Online-Handels auf Innenstädte. Basierend auf einer 2022 durchgeführten Befragung von Bürgerinnen und Bürgern sowie von Gewerbetreibenden erfolgt eine Betrachtung der Nachfrager- und Anbieterseite. Diese quantitativen Erhebungsmethoden werden anschließend durch qualitative Expertinnen- und Experteninterviews abgerundet.

Einleitung

Innenstädte sind der baulich-funktionale Ausdruck der gesellschaftlichen Verhältnisse und Wertesysteme, die sich in einem ständigen Wandel be nden und dabei von politischen, sozioökonomischen und technisch-baulichen Rahmenbedingungen sowie von planerischen und regulativen Eingri en und Vorgaben beein usst werden (Häußermann et al. 2008: 8–21). Die Auseinandersetzung mit der Entwicklung der europäischen Innenstädte zeigt, dass dem Handel dabei stets eine bedeutende Rolle zukam. Städte wurden häu g an Handelsrouten errichtet, der Markt- und Handelsplatz ist stets in der Mitte einer Stadt zu nden. Andere bedeutende Institutionen siedelten sich in der Nähe des Marktplatzes an, wie zum Beispiel die Kirchen, Theater und Rathäuser. Gleichzeitig waren und sind Innenstädte aber auch Wohn- und Arbeitsort, Letzteres historisch eher für das Kleingewerbe und das Handwerk, im Zuge des Wandels hin zu einer Industrie- und Dienstleistungsgesellschaft vor allem aber auch ein Ort der Büroarbeit. Dieser historisch gewachsene Nutzungsmix der europäischen Städte führte dazu, dass Innenstädte immer auch die Bühne und der überragende Identitätsraum der Stadtgesellschaft waren und nach wie vor sind. Hier tri t man sich, um sich auszutauschen, einzukaufen, zu feiern oder auch um Kon ikte auszutragen (Anders/Krüger 2018: 158).

Dr. Sascha Anders

Dr.-Ing., wissenschaftlicher Angestellter, HafenCity Universität Hamburg (HCU), Arbeitsgebiet: Projektentwicklung und Projektmanagement in der Stadtplanung : sascha.anders@hcu-hamburg.de

Dr. Andrea Jonas

Projektleiterin im Referat „Stadtentwicklung“, Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR)

: andrea.jonas@bbr.bund.de

Dipl. Geogr. Elisabeth Kopischke

Junker+Kruse Stadtforschung Planung, Dortmund

: kopischke@junker-kruse.de

Schlüsselwörter:

Befragung – Einkaufsverhalten – Online-Handel –Nutzungsmischung – Pandemie

Da der Einzelhandel den Hauptbesuchsanlass für die Innenstadt darstellt, war auch lange Zeit die Leitfunktion des Einzelhandels für die Entwicklung der Zentren unbestritten (Anders et al. 2020: 59; CIMA 2022: 7; 31–33; ). Allerdings wird schon seit längerer Zeit über die negativen Wirkungen der Fachmarktzentren auf der sogenannten „grünen Wiese“ und den zunehmenden Online-Handel diskutiert. Diese Konkurrenzsituation hat sich an vielen Standorten bereits erheblich auf den Geschäftsbesatz in den Zentren ausgewirkt. Deshalb gingen bis zu Beginn der COVID-19-Pandemie die bisherigen Einschätzungen meist davon aus, dass

- der stationäre Einzelhandel weiterhin eine große Bedeutung für die Entwicklung der Innenstädte besitzen wird, er sich aber in der Struktur und den Angebotsformen erheblich verändern wird,

- gastronomische Konzepte und weitere Funktionen insbesondere in den oberen Geschossen eine größere Bedeutung bekommen werden (Mischnutzung) und

- größere Städte und Zentren sowie boomende Regionen von der Digitalisierung durch neue Vertriebskonzepte,

2 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

innovative Angebotsformen sowie neue Mixed-Use-Konzepte eher positiv beein usst werden.

Zugleich ist bereits vor der Pandemie deutlich geworden, dass Nebenlagen, Stadtteilzentren und Kleinstädte – insbesondere im ländlichen Raum mit negativer Entwicklungsdynamik –deutlich unter Druck geraten. An vielen Standorten war dies schon seit längerer Zeit bereits durch hohe Leerstandsquoten und ein Downgrading der Erdgeschossnutzungen sichtbar. Das Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen (BMWSB) und das Bundesinstitut für Bau, Stadt- und Raumforschung (BBSR) haben 2021 daher das ExWoSt-Forschungsprojekt „Auswirkungen der COVID-19-Pandemie und des Online-Handels auf den Einzelhandel in Städten, Gemeinden und Regionen, insbesondere in den Zentren“ gestartet (BBSR 2021). Wir skizzieren in diesem Beitrag die ersten empirischen Ergebnisse dieser Studie und diskutieren an, welche Perspektiven die unterschiedlichen Nutzungen in den Innenstädten besitzen, welche Akteure in Zukunft (noch stärker) gefragt sein werden und welche Möglichkeiten dabei die ö entliche Hand besitzt, auf die Vitalität der Innenstädte einzuwirken.

Neben einem Fokus auf den Einzelhandel geht die Untersuchung davon aus, dass die Attraktivität von gewachsenen Zentren nicht nur durch den Handel, sondern traditionell aus einem Nutzungsgemisch aus Handel, Gastronomie, Kleingewerbe, Handwerk, Kultur, Bildung und Wohnen geprägt ist. Kreativität und Innovationen sowie die gestalterische Qualität von Architektur und Städtebau, ö entliche Räume und diverse Mobilitätsmöglichkeiten sind weitere Merkmale von Innenstädten (BMVBS 2011).

Methodik

Zu Beginn der Forschungsstudie wurde zunächst eine systematische Analyse der Ausgangssituation vor der Pandemie anhand der Sichtung und Bewertung bestehender Studien und Verö entlichungen vorgenommen.

Darauf aufbauend erfolgte eine Analyse der aktuellen Angebotssituation und Entwicklung des stationären und des Online-Handels sowie eine Betrachtung der Veränderungen auf der Nachfrageseite. Empirische Grundlage der Studie sind Bestandsaufnahmen der Erdgeschossnutzungen in sechs ausgewählten Fallstudienstädten (Innenstädte und ausgewählte Fachmarktstandorte), außerdem eine Befragung von Bürgerinnen und Bürgern sowie Gewerbetreibenden. Für die Einordnung und Abgrenzungen der Innenstädte (im Sinne zentraler Versorgungsbereiche) sowie der Fachmarktstandorte wurde auf die jeweils gültigen Einzelhandelskonzepte der Fallstudienstädte zurückgegri en.

Um die Entwicklung von Angebot und Nachfrage durch die Pandemie abbilden zu können, wurden die Erhebungen durch Begehung zu bislang zwei Zeitpunkten, das heißt im Sommer 2022 und im Sommer 2023, durchgeführt (Längsschnittdesign). Außerdem konnte für die Bewertung der Angebotsstrukturen in den Fallstudienstädten auf ältere Bestandsdaten der Erdgeschossnutzungen zurückgegri en werden. Aktuell (Stand Juni 2023) ist die zweite Datenerfassung noch nicht abgeschlossen, die nachfolgenden Ergebnisse haben deshalb die Erhebungen aus 2022 als Grundlage.

Für die Auswahl der sechs Fallstudienstädte wurden die Kriterien Stadtgröße (siedlungsstrukturelle Kreistypen nach BBSR), Raumtypisierung wachsend/schrumpfend nach BBSR und die regionale Verteilung innerhalb des Bundesgebietes zu Grunde gelegt (Tab. 1). Zusätzlich sollte die Auswahl Innenstädte mit und ohne Shopping-Center abbilden, einige Fallstudien sollten auch bedeutende städtebaulich nicht integrierte Fachmarktzentren enthalten.

StadtUntersuchungsstandorte

BerlinHauptzentrum Steglitz-Zehlendorf: Schloßstraße (inkl. Shopping-Center)

Ortsteilzentrum Tempelhof-Schöneberg, Bundesallee/Rheinstraße

Bernburg (Saale) Innenstadt

Fachmarktzentrum An der Kalistraße (PEP)

BochumInnenstadt (inkl. Shopping-Center) Einkaufszentrum Ruhrpark

HildesheimInnenstadt (inkl. Shopping-Center) Fachmarktzentrum Bavenstedter Straße

IlmenauInnenstadt

Landau in der Pfalz Innenstadt

Ost/ West Bundeslandsiedlungsstruktureller Kreistyp nach BBSR

Raumtypisierung wachsend/ schrumpfend nach BBSR

vorhandene Datensätze

OstBerlinkreisfreie Großstadt überdurchschnittlich wachsend 2022, 2021, 2015, 2008

OstSachsenAnhalt

ländlicher Kreis mit Verdichtungsansätzen

überdurchschnittlich schrumpfend 2022, 2016, 2006

WestNRWkreisfreie Großstadt keine eindeutige Entwicklungsrichtung

2022, 2010, 2006

WestNiedersachsen städtischer Kreiswachsend2022, 2015, 2008

OstThüringendünn besiedelter ländlicher Kreis schrumpfend2022, 2019, 2011

WestRheinlandPfalz städtischer Kreiswachsend2022, 2017/20, 2009, 2000

Quelle: eigene Darstellung

STADTFORSCHUNG UND STATISTIK 2|20233 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Tab. 1: Fallstudien

In den Fallstudienstädten wurden in den Innenstädten und Fachmarktzentren sämtliche Erdgeschossnutzungen durch eine Begehung vor Ort erhoben, das heißt: stationärer Einzelhandel, Gastronomie, Gastgewerbe, verschiedene Dienstleistungen, Kultur- und Bildungseinrichtungen, ö entliche Verwaltungen, Handwerk, Wohnen, temporäre Nutzungen und Leerstand. In den Shopping-Centern wurden zusätzlich auch die Nutzungen in den oberen Geschossen aufgenommen.

Für die Online-Befragung der Bürgerinnen und Bürger und Gewerbetreibenden fand eine breite Ansprache über die örtliche Presse, die sozialen Medien, (teilweise) über Handzettel, E-Mail sowie Verteiler verschiedener Stakeholder und die ö entliche Verwaltung statt. So konnten in den OnlineBefragungen im Zeitraum von Juli bis September 2022 knapp

2.000 Bürgerinnen und Bürger (der jeweiligen Fallstudienstadt und teilweise darüber hinaus) und rund 230 Gewerbetreibende (vorrangig an den untersuchten innerstädtischen Standorten) zur Innenstadt, zum Einkaufsverhalten und zu den Wirkungen der COVID-19-Pandemie befragt werden. Von den Gewerbetreibenden haben sich 38 Prozent dem Einzelhandel zugeordnet, 26 Prozent dem Dienstleistungssektor und jeweils zehn Prozent den Branchen Gastronomie und Handwerk. Bei den Bürgerbefragungen waren alle Altersklassen vertreten, rund 20 Prozent der Befragten waren jünger als 30 Jahre, 68 Prozent zwischen 30 und 60 Jahren alt und 12 Prozent älter. Rund zwei Drittel der Befragten (64 %) waren weiblich.

Empirische Ergebnisse aus sechs Fallstudien

Für die Auswertung der empirischen Forschungsergebnisse erfolgt in diesem Beitrag eine Querschnittsauswertung über alle sechs Fallstudienstädte hinweg. Exemplarisch werden einzelne kommunale Beispiele hervorgehoben. Zunächst wird die Bestandssituation in den Innenstädten mit Hilfe der Erhebungsdaten zur Erdgeschossnutzung beschrieben. Daran anschließend erfolgt eine kurze Darstellung der wesentlichen Ergebnisse aus den Online-Befragungen.

Ausgangslage und Nutzungsmischung in Innenstädten

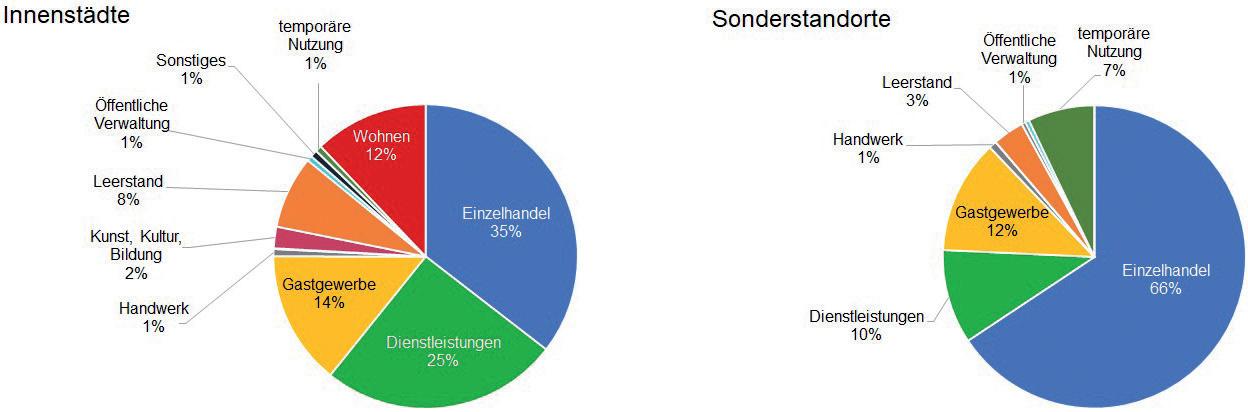

In den aktuellen Diskussionen um den Wandel von Innenstädten wird oftmals eine stärkere Nutzungsmischung zur Stärkung und Attraktivitätssteigerung der Zentren angestrebt (BBSR 2022). Die Forderung nach mehr Nutzungsmischung ist aus unserer Sicht richtig (Deutscher Städtetag 2021). Die Integration dieser Nutzungen in neue Mixed-Use-Konzepte trägt unbestritten dazu bei, die Attraktivität der Innenstädte zu erhöhen. Unsere Erhebungen zeigen aber auch, dass die Innenstädte nicht so monostrukturiert sind, wie vielfach behauptet wird. Bezogen auf die Anzahl der Erdgeschossnutzungen in den sechs untersuchten Innenstädten ist der Einzelhandel mit rund 36 Prozent zwar am häu gsten vertreten, aber wesentlich weniger dominant, als man hätte erwarten können (Abb.1). Dienstleistungen (25%) und Gastgewerbe (14 %) stellen weitere Hauptnutzungsarten dar. Insbesondere in kleineren Städten und in den Randbereichen der Innenstädte spielt auch das Wohnen eine größere Rolle. Bezogen auf das gesamte Zentrum beträgt der Anteil des Wohnens an allen Nutzungen immerhin elf Prozent. Handwerk und temporäre Nutzungen in Innenstädten fallen hingegen mit jeweils 1 bis 2 Prozent derzeit kaum ins Gewicht. Kunst und Kultur sowie ö entlichen Verwaltungen nehmen mit ebenfalls 1 bis 2 Prozent zwar einen geringen Anteil an den Nutzungen insgesamt ein, haben aber wegen ihrer starken Ausstrahlungskraft häu g eine hohe funktionale Bedeutung. Andere Untersuchungen, die auch die Flächenanteile der jeweiligen Nutzungen berücksichtigen, zeigen zwar eine größere Dominanz der Einzelhandelsnutzungen in den Erdgeschossen, allerdings sind die Obergeschosse – die im Rahmen der Untersuchung nicht erhoben wurden – im Wesentlichen durch Büronutzungen und verschiedene Dienstleistungen bzw. teilweise auch Wohnen geprägt. Einzelhandel ist dort kaum (noch) vorhanden.

Anders sieht es in den Fachmarktzentren außerhalb der Innenstädte aus, die sehr viel stärker durch den Einzelhandel dominiert werden. Im Durchschnitt der sechs untersuchten Städte liegt die Einzelhandelsnutzung hier bei einem Anteil von rund 67 Prozent, das Gastgewerbe kommt auf 12 Prozent und Dienstleistungen auf zehn Prozent.

4 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Abb. 1: Nutzungsmix der sechs Fallstudien – Innenstädte und Sonderstandorte

Quelle: eigene Erhebung, März/April 2022, Innenstädte (N=4.176), Sonderstandorte (N=239)

Eine hohe Aufmerksamkeit bei der Betrachtung der aktuellen Situation der Innenstädte kommt dem Ladenleerstand zu. Gemessen an allen Erdgeschossnutzungen liegt dieser in den untersuchten Fallstudien im Durchschnitt bei acht Prozent und entspricht in etwa dem bundesweiten Durchschnitt von fünf bis zehn Prozent (EHI 2022:9). In den untersuchten Fachmarktzentren sind hingegen kaum Leerstände (1%) erhoben worden.

Allerdings hat der Leerstand in der Tendenz in den letzten Jahren und Jahrzehnten erkennbar zugenommen. Betrachtet man nur den Einzelhandel, liegt die Leerstandsquote mittlerweile sogar bei durchschnittlich rund 25 Prozent. Insbesondere mit dem Beginn der Pandemie scheint sich diese Entwicklung noch einmal verstärkt zu haben. Die Fallstudienanalysen in Bernburg (Saale) und der Berliner Schlossstraße zeigen aber auch, dass sich die Leerstände vor allem in den Bereichen verstärkt haben, die schon in den letzten Jahren durch funktionale Schwächen geprägt waren. Sie konzentrieren sich also (bislang) weniger auf die zentralen Einkaufsbereiche der Zent-

ren, sondern sind vor allem in Nebenlagen zu nden, teilweise auch in den oberen Geschossen von Shopping-Centern.

Entsprechend hat sich in den meisten Fallstudien die Verkaufs äche im jeweiligen Betrachtungszeitraum verringert, auch die Anzahl der Einzelhandelsbetriebe ist rückläu g. Lediglich in der Berliner Schlossstraße und in der Innenstadt von Hildesheim haben die Einzelhandels ächen durch die Neuerö nung von zwei Shopping-Centern (Berlin-Boulevard und Arnekengalerie) im Betrachtungszeitraum erheblich zugenommen. In den dezentral gelegenen Fachmarktzentren ist die Angebotssituation hingegen wesentlich stabiler.

Sehr häu g sind die Herausforderungen und Chancen für die innenstädtische gewerbliche Nutzung in den unterschiedlichen Städten vergleichbar. In der Regel sind die Haupteinkaufsbereiche vor allem durch Einzelhandel geprägt, der wiederum in den größeren Städten von Filialisten dominiert wird. Die Nebenlagen der Innenstädte sind in der Regel auch in den Erdgeschosszonen sehr viel stärker durchmischt. Dort haben sich häu g inhabergeführter Einzelhandel, Handwerk,

Tab. 2: Entwicklung des Einzelhandels im Zeitverlauf – Verkaufs äche und Anzahl der Betriebe

Positive Entwicklung Negative Entwicklung

Stagnierende/nicht eindeutige Entwicklung

Quelle: eigene Zusammenstellung/Erhebung

STADTFORSCHUNG UND STATISTIK 2|20235 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Stadt Standort JahrVerkaufs äche Betriebe Leerstandsquote Handelsnutzungen in m2 EntwicklungAnzahlEntwicklungin %Entwicklung Berlin Rheinstraße/Bundesallee 2008 2015 2021 2022 20.500 20.500 20.500 21.500 182 185 138 124 12,1 11,9 6,1 11,4 Schloßstraße 2008 2015 2021 2022 102.000 99.700 112.700 121.200 301 285 285 261 9,9 7,2 17,2 18,7 Bernburg (Saale) Innenstadt 2006 2016 2022 13.000 15.400 12.900 130 138 104 10,3 23,3 21,8 PEP Bernburg 2006 2016 2022 22.400 24.200 19.300 10 10 9 44,4 37,5 0,0 Bochum Innenstadt 2006 2010 2022 94.400 100.000 81.000 506 475 388 11,5 14,4 11,8 SO Ruhrpark 2006 2010 2022 64.100 60.800 62.900 95 92 126 0,0 3,3 3,8 Hildesheim Innenstadt 2008 2015 2022 62.189 79.000 71.400 379 381 287 k. A. k. A. 18,2 k. A. SO Bavenstadter Straße 2008 2015 2022 38.700 37.400 36.300 23 26 22 k. A. k. A. 4,3 k. A. Ilmenau Innenstadt 2011 2019 2022 22.900 20.200 18.500 134 109 88 10,1 16,8 15,4 Landau in der PfalzInnenstadt 2000 2009 2020 2022 51.000 47.500 43.400 35.000 280 290 259 230 9,3 7,9 8,2 17,6

Gastronomie, unterschiedliche Dienstleistungen und je nach Stadtgröße auch kulturelle und kreative Nutzungen angesiedelt. Unterschiedliche sozio-ökonomische Rahmenbedingungen in der Region, die Stadtgröße und der Umgang mit neuen Einzelhandelsansiedlungen in der Vergangenheit können aber auch dazu führen, dass sich die räumlichen und funktionalen Voraussetzungen in den jeweiligen Innenstädten sehr stark unterscheiden. Das prägt auch die Nutzungsvielfalt in den jeweiligen Innenstädten.

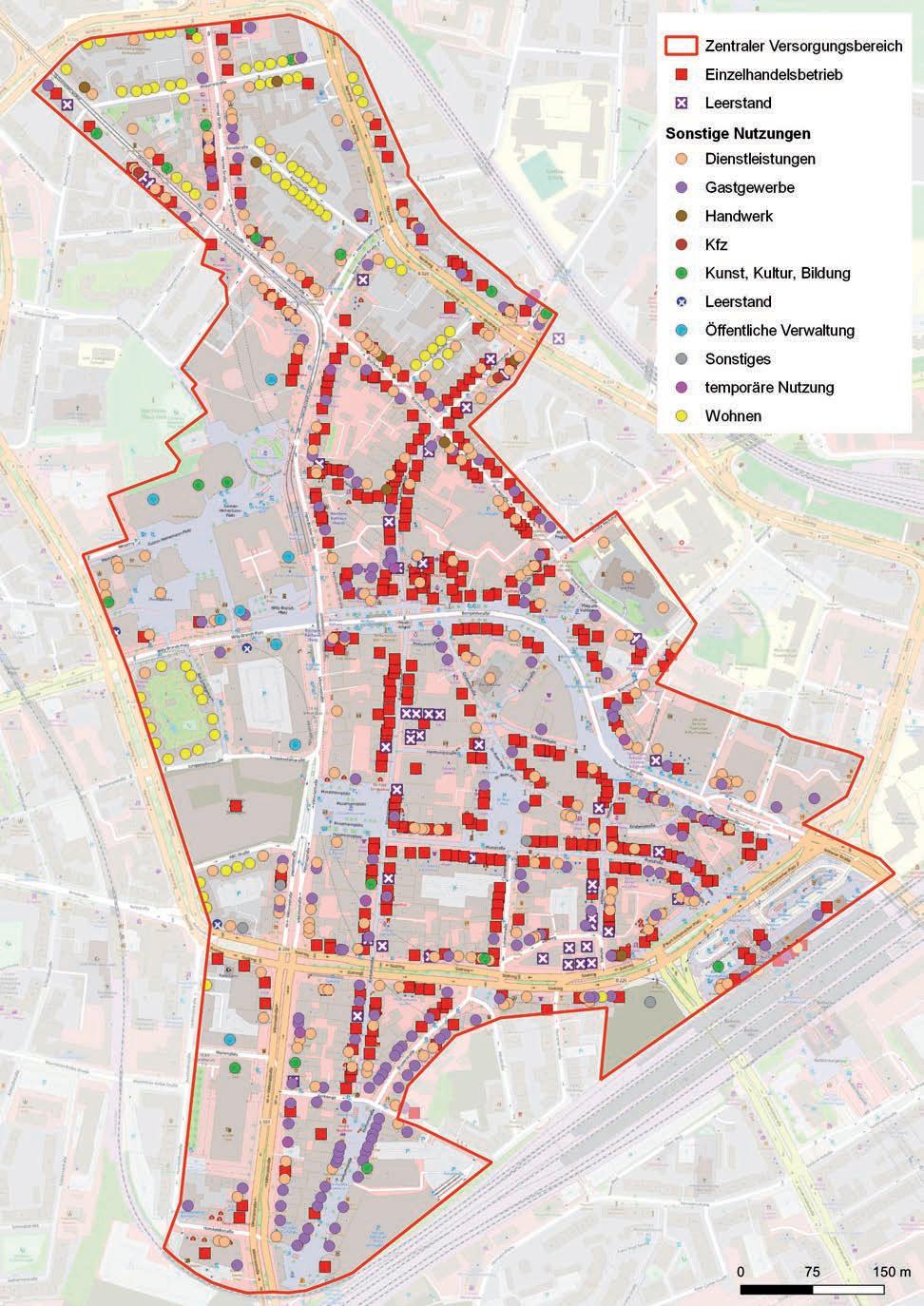

Landau in der Pfalz zählt zum Beispiel zu den sich dynamisch entwickelnden Mittelzentren. Die Innenstadt ist durch einen historischen Altstadtkern gekennzeichnet und besitzt eine hohe Ausstrahlungskraft. Der Kommune ist es gelungen, Konkurrenzstandorte auf der grünen Wiese zu vermeiden und den Einzelhandel auf das Zentrum zu konzentrieren. Dies trug bislang dazu bei, dass die Leerstände vergleichsweise gering waren (Tab. 2). Obwohl im Allgemeinen die Leerstände während und nach der Pandemie zugenommen haben, ist zu beobachten, dass die Passantenfrequenzen in der Innenstadt nach der Pandemie wieder deutlich zugenommen haben und das vorpandemische Niveau im Grunde wieder erreicht werden konnte. Unsere Erhebungen zeigen aber auch, dass der Einzelhandelsbestand trotzdem abgenommen hat. Das ist im

Fall von Landau in der Pfalz allerdings zu einem großen Teil auf die Schließung eines Kaufhof-Standortes und den Wegfall von zwei weiteren großen Einzelhandelsbetrieben zurückzuführen. Mittlerweile haben neue Entwicklung (u.a. im Bereich Ufersche Höfe) stattgefunden, so dass die Situation trotz der allgemein schwierigen Rahmenbedingungen in Landau in der Pfalz als verhältnismäßig stabil betrachtet werden kann. Die Einzelhandelsnutzung nimmt in Landau in der Pfalz aber auch im Vergleich zum Durchschnitt aller sechs betrachten Fallstudienstädte mit rund 31 Prozent eine verhältnismäßig geringe Rolle am innerstädtischen Nutzungsmix ein. Daneben besitzt das Wohnen in der Innenstadt eine verhältnismäßig große Bedeutung (Abb. 2).

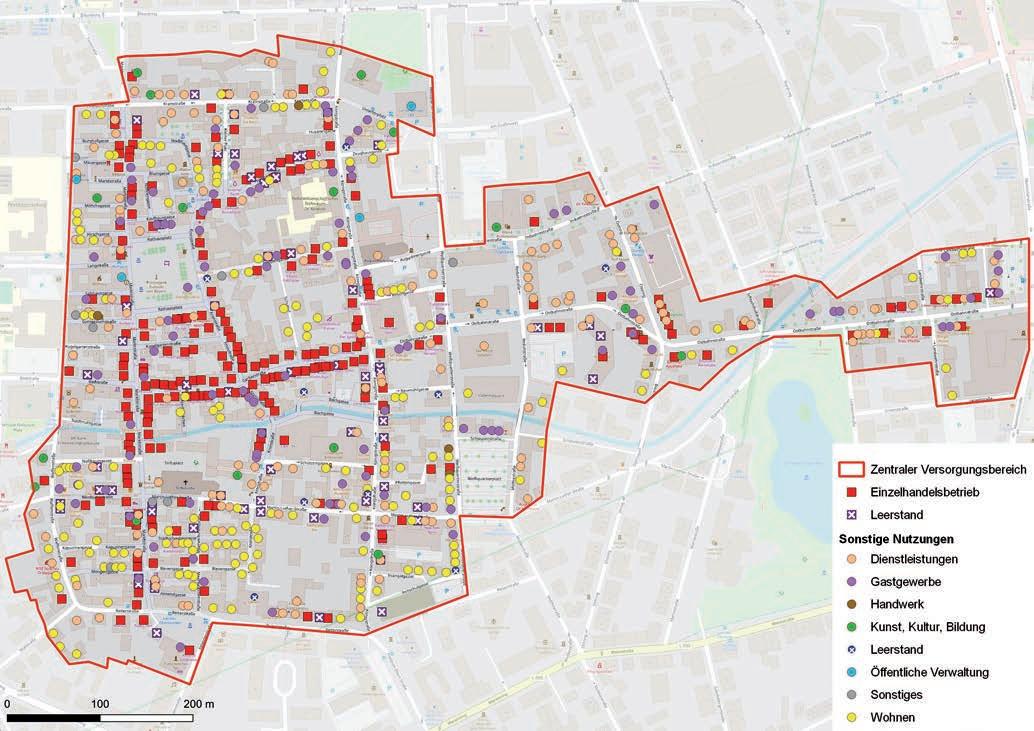

Bochum besitzt im Gegensatz dazu als Oberzentrum einen wesentlich größeren Einzugsbereich, der deutlich über die eigenen Stadtgrenzen hinausgeht (Abb. 3). Gleichzeitig ist die Ruhrgebietsstadt von zahlreichen Konkurrenzstandorten umgeben, die die Entwicklung der innerstädtischen Versorgungsfunktion erschweren. Außerdem ist die ökonomische Entwicklungsdynamik in Bochum eher durchschnittlich. Neben der Innenstadt ist der „Ruhrpark“ als Einkaufs- und Freizeitdestination im Ruhrgebiet anerkannt und besitzt eine weitreichende Versorgungsfunktion. Dies hat schon lange

Quelle: Junker + Kruse, Unternehmenserhebung März/April 2022; Kartengrundlage: © OpenStreetMap-Mitwirkende CC BY-SA 2.0 (www.openstreetmap.org/copyright)

6 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Abb. 2: Bestandsaufnahme Landau in der Pfalz – Innenstadt

Abb. 3: Bestandsaufnahme Bochum – Innenstadt und Sonderstandort Ruhrpark

Quelle: Junker + Kruse, Unternehmenserhebung März/April 2022; Kartengrundlage: © OpenStreetMap-Mitwirkende CC BY-SA 2.0 (www.openstreetmap.org/copyright)

STADTFORSCHUNG UND STATISTIK 2|20237 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

vor der Pandemie dazu geführt, dass sich sowohl die Anzahl der Einzelhandelsbetriebe als auch die Verkaufs ächen in der Innenstadt rückläu g entwickelten. Entsprechend lag auch die Leerstandsquote in der Innenstadt bereits vor der Pandemie mit rund 14 Prozent auf einem leicht überdurchschnittlichen Niveau. Demgegenüber ist das Einkaufszentrum „Ruhrpark“ durch eine wesentlich höhere Stabilität gekennzeichnet. Umstrukturierungen und Modernisierungen des Standortes und des Geschäftsbesatzes haben dazu beigetragen, dass sich der „Ruhrpark“ als Einkaufs- und Freizeitdestination behaupten konnte. Entsprechend gering sind dort die Leerstandsquoten (Tab. 2), obwohl der Einzelhandel mit rund 79 Prozent dort vergleichsweise stark vertreten ist.

Nachfrageseite – Der Blick von Bürgerinnen und Bürgern auf Innenstädte

Bedeutung der Innenstadt

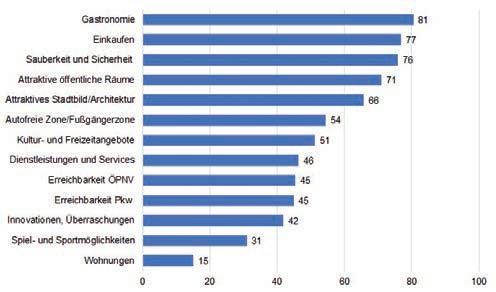

Der Blick der Bürgerinnen und Bürger bestätigt über alle sechs Fallstudien hinweg, dass Einzelhandel und Gastronomie nach wie vor eine große Bedeutung für die Innenstadt besitzen (Abb. 4). Auf die Frage, was für die Bürgerinnen und Bürger attraktive Innenstädte ausmachen, werden von 81 Prozent der Befragten gastronomische Betriebe genannt, 77 Prozent nennen den Einzelhandel. Unsere Befragungsergebnisse verdeutlichen zudem, dass auch anderen Aspekten wie „Sauberkeit und Sicherheit“ (76 %) „Attraktive ö entliche Räume“ (71 %), „attraktives Stadtbild/Architektur“ (66 %) und „Kulturangeboten“ (51%) eine große Bedeutung beigemessen wird. Auch das Thema Erreichbarkeit wird mit seinen unterschiedlichen Schwerpunkten als wichtiges Merkmal für die Attraktivität der Innenstädte genannt. Weniger wichtig sind aus Sicht der befragten Personen „Spiel- und Sportmöglichkeiten für Kinder und Erwachsene“ (31%) und „eine große Anzahl an Wohnungen“ in der Innenstadt (15%).

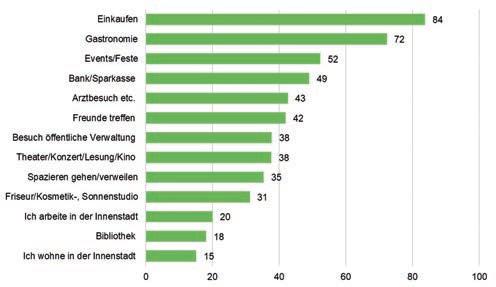

Eine vergleichbare Tendenz ergibt sich bei der Frage nach dem Besuchsgrund für die Innenstadt (Abb. 5). Für die meisten Befragten ist der Hauptgrund für den Weg in die Innenstadt nach wie vor das Einkaufen (84%), gefolgt von gastronomi-

schen Angeboten (Café, Restaurant, Imbiss, Bar, Kneipe; 72 %). Außerdem sind Stadtfeste, besondere Events und Märkte für Viele ein Grund, die Innenstadt aufzusuchen (52%). Dienstleistungsangebote wie Banken/Sparkassen, Arztbesuche und ö entliche Verwaltungen stellen ebenso wie die Nutzung kultureller Angebote oder das Spazieren gehen/Verweilen weitere wichtige Gründe dar (zwischen 49 und 35%). Gravierende Abweichungen zeigen sich zwischen den sechs untersuchten Städten kaum.

Quelle: eigene Befragung. Frage: Was macht für Sie grundsätzlich eine attraktive Innenstadt aus? Geschlossene Frage mit vorgegebenen Antwortkategorien. Mehrfachnennungen möglich. N=1.980, 14.034 Nennungen. Alle sechs Fallstudienstädte aggregiert. Kategorien unter 15 Prozent nicht abgebildet.

Quelle: eigene Befragung, Frage: Zu welchem Zweck besuchen Sie hauptsächlich die Innenstadt von …? Geschlossene Fragen mit Antwortkategorien. Mehrfachnennungen möglich. N=1.731, 10.689 Nennungen. Alle sechs Fallstudienstädte aggregiert. Kategorien unter 15 Prozent nicht abgebildet.

Einkaufsverhalten

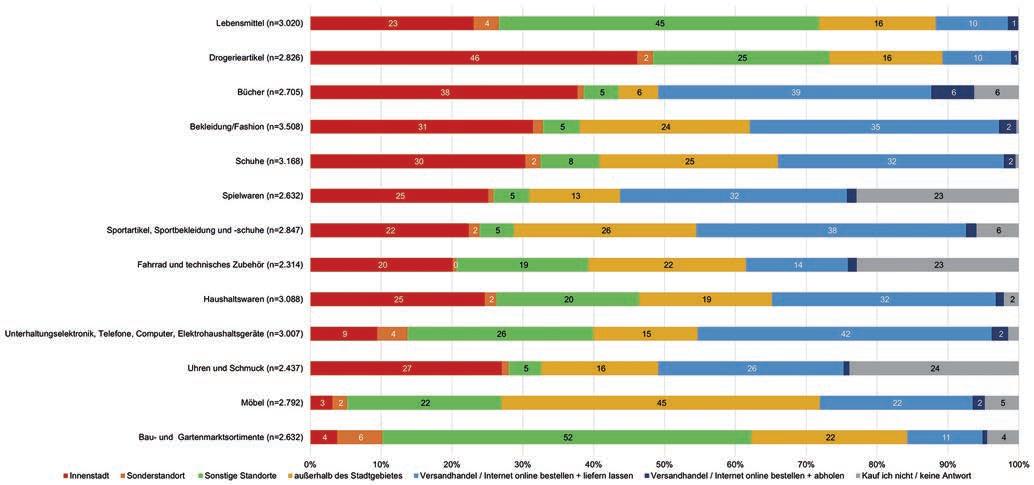

Die Bedeutung des Online-Handels spielt in fast allen Warensortimenten eine große Rolle (Abb. 6). Die befragten Personen geben bei der Wahl des Einkaufsortes gerade auch bei den typischen Innenstadtsortimenten wie Bekleidung/Fashion, Schuhe, Sportartikel und Unterhaltungsartikel an, diese zu einem großen Anteil im Internet einzukaufen. Für den OnlineEinkauf wird zu mehr als einem Drittel (70 %) auf Internetplattformen großer Anbieter, wie Amazon, Zalando, Otto oder auf die eigenen Plattformen großer Filialisten zurückgegri en. Lokale Plattformen oder Online-Einkaufsmöglichkeiten kleiner Geschäfte werden von 27 Prozent der Befragten genutzt.

Zwischen den sechs Fallstudien zeigen sich aber auch einige Unterschiede: Die hohe urbane Dichte in Berlin und die große Bedeutung der polyzentralen Berliner Stadtteilzentren führen dazu, dass viele Befragte an anderen Standorten innerhalb der Stadt (außerhalb des untersuchten Zentrums) einkaufen. Der Anteil des Online-Einkaufs liegt in den größeren Städten Berlin und Bochum unterhalb des Durchschnitts der Fallstudienstädte, während er in den kleineren Städten Bernburg (Saale) und Ilmenau tendenziell über dem Durchschnitt liegt.

Ein uss der COVID-19-Pandemie auf das Einkaufsverhalten

Die COVID-19-Pandemie hatte deutliche Auswirkungen auf den stationären Einzelhandel und das Konsumverhalten. Sie führte zu rückläu gen Passantenfrequenzen in Innenstädten und zu einem stärkeren Anstieg des Online-Einkaufs. Mittler-

8 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Abb. 4: Online-Befragung – Attraktivität der Innenstädte

Abb. 5: Online-Befragung – Besuchsgrund Innenstadt

Abb.

Quelle: eigene Befragung: Frage: Wo Kaufen Sie …? Geschlossene Frage mit vorgegebenen Antwortkategorien. P ichtfrage mit bis zu 3 Antworten pro Warengruppe. N=1.980, 36.967 Nennungen

Abb.

Quelle: eigene Befragung: Frage: Hat sich das Einkaufsverhalten durch die Corona-Pandemie verändert? N=1.749

weile ist der Online-Anteil am gesamten Einzelhandelsumsatz über alle Branchen auf rund 13 Prozent angestiegen, gerade in den innenstadttypischen Branchen Bekleidung und Unterhaltungselektronik liegen die Anteile mit rund 43 bzw. 40 Prozent sogar noch deutlich über diesem Durchschnitt (HDE 2023: 10; 14). Auch wenn die aktuellen Trends zeigen, dass die Passantenfrequenzen in den großen deutschen Städten mittlerweile

wieder das vorpandemische Niveau erreicht haben, konnten die Erhebungen in den Fallstudienstädten bestätigen, dass die Anzahl der Geschäfte weiter abgenommen hat.

Wie sich das Einkaufsverhalten der Nutzerinnen und Nutzer weiter verändern wird, das heißt, ob der Trend zum OnlineEinkauf sich weiter verfestigt, kann zum jetzigen Zeitpunkt noch nicht abschließend beurteilt werden. Unsere Befragung

STADTFORSCHUNG UND STATISTIK 2|20239 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

6: Online-Befragung – Einkaufsorte ausgewählter Warengruppen

7: Online-Befragung – Einkaufsverhalten und Corona-Pandemie

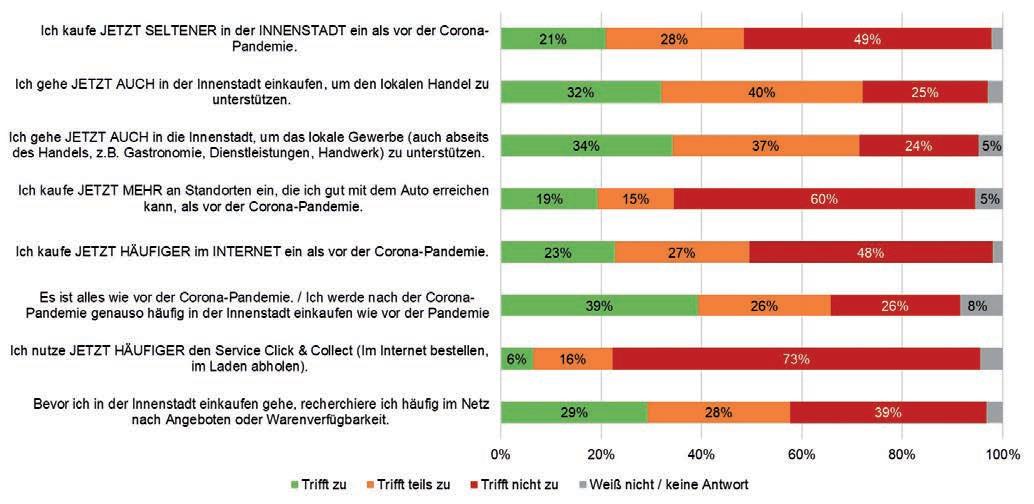

kann aber einige Hinweise zur Veränderung der Konsumgewohnheiten geben (Abb. 7). So haben knapp die Hälfte der Befragten angegeben („tri t zu“ und „tri t teils zu“), seltener als vor der Pandemie die Innenstadt aufzusuchen. Andererseits geben 72 Prozent an, seit der Pandemie gezielt lokale Geschäfte und das lokale Gewerbe in der Innenstadt zu unterstützen.

Der Service von Click & Collect spielt bislang eine vergleichsweise geringe Rolle (22% „tri t zu“ und „tri t eher zu“). Bei der Zustellung der online bestellten Ware dominiert bei den befragten Personen deutlich der Wunsch, die Ware direkt nach Hause zugestellt zu bekommen (62%), Packstationen (20 %) oder Paketshops (8%) spielen eine deutlich geringere Rolle. Für die Rückgabe online bestellter Waren hingegen sind Paketshop/Post lialen der meist genannte Wunschort (44 %), die eigene Wohnung wird von 25 Prozent der Befragten genannt, Packstationen von 23 Prozent.

Die Pandemie hat nicht nur die Konsumgewohnheiten verändert, auch der Arbeitsalltag hat sich durch die Kontaktbeschränkungen und die Beschleunigung der Digitalisierung weiterentwickelt. Es arbeiten mittlerweile mehr Menschen in Deutschland von zu Hause, aus dem sogenannten Homeo ce, als vor der Pandemie. In der Befragung geben dies 30 Prozent an. Von diesen 30 Prozent geben wiederum rund 25 Prozent der Befragten an, dadurch mehr Angebote in Wohnortnähe (Einzelhandel, Gastronomie, Co-Working etc.) zu nutzen, das sind bezogen auf die Grundgesamtheit immerhin ca. acht Prozent der Befragten. Wir gehen allerdings davon aus, dass davon wiederum ein Großteil eher einen bis maximal drei zusätzliche Tage im Homeo ce verbringt (und nicht fünf). Das bedeutet für die Quartierszentren, dass durch das vermehrte Homeo ce zwar ein positiver E ekt zu erwarten ist, er dürfte aber auf einem recht geringen Niveau verbleiben. In den Großstädten (Berlin, Bochum und Hildesheim) liegen die Homeo ce-Anteile allerdings etwas höher, hier könnten sich positive E ekte durch das Homeo ce eher einstellen. Insgesamt bestätigen die Befragungsergebnisse, dass die Vielfachkrisen der vergangenen Jahre die Veränderungen in den Innenstädten beschleunigt haben. Geschäftsleerstände und rückläu ge Betriebszahlen sind in allen untersuchten Fallstudien erkennbar, allerdings in geringerem Maße als zu Beginn der Pandemie von vielen Expertinnen und Experten befürchtet. Nach wie vor – dies belegen die durchgeführten Befragungen – erfahren der Handel und das Einkaufen in Innenstädten und Zentren einen hohen Stellenwert, der zunehmend durch andere Nutzungen ergänzt wird. Zudem belegen bundesweite Untersuchungen die hohen Frequenzzahlen. Es scheint also ein Bedürfnis zu geben, sich in den Zentren zu tre en, auch abseits von Einzelhandel und Gastronomie.

Angebotsseite – Der Blick der Gewerbetreibenden auf die Innenstädte

Digitalisierung und Online-Handel

Die Gewerbebefragung zeigt, dass die Digitalisierung im stationären Gewerbe (noch) nicht sehr weit vorangeschritten und unterschiedlich stark ausgeprägt ist. Zwar geben circa 99 Prozent der Gewerbetreibenden an, dass ihr Unternehmen

im Internet au ndbar ist, die Qualität des digitalen Auftritts unterscheidet sich jedoch deutlich. Rund 30 Prozent der Unternehmen haben eine eigene Homepage, allerdings besitzen nur rund acht Prozent einen Webshop und nur rund drei Prozent vertreiben ihre Produkte und/oder Dienstleistungen über überregionale Internetplattformen (wie Google/Amazon). Lediglich rund 20 Prozent der Unternehmen bieten die Möglichkeit von Click & Collect an und nur circa zehn Prozent können auf ein digitales Warenwirtschaftssystem zurückgreifen.

Wenn von den Gewerbetreibenden ein Online-Marktplatz genutzt wird, ist zu beobachten, dass das Gros der Befragten (92 %) hier auf überregionale Plattformen (Amazon, Ebay, etc.) setzt. Regionale Plattformen besitzen eine untergeordnete Bedeutung.

Zu Beginn der Pandemie Anfang 2020 haben die meisten Unternehmen ihre wirtschaftliche Situation recht zuversichtlich eingeschätzt (Abb. 8). Der überwiegende Teil der befragten Unternehmen hat seine eigene Umsatzentwicklung bis 2019 als ausgeglichen bzw. leicht positiv beschrieben. Das hat sich erwartungsgemäß mit dem Beginn der Pandemie grundlegend geändert. Seitdem haben sich für rund 80 Prozent der an der Befragung teilgenommenen Unternehmen die Umsätze in der Tendenz eher negativ entwickelt. Auch der in vielen Betrieben beginnende Online-Verkauf konnte die Umsatzrückgänge nicht kompensieren.

Der Großteil der Unternehmen (rund 80 %) gibt als Grund für den Umsatzrückgang die Kontaktbeschränkungen durch die Pandemie an. Der Anteil der Unternehmen, die ihre Umsatzrückgänge auf die allgemeine Online-Konkurrenz zurückführen, ist mit rund 15 Prozent wesentlich geringer. Trotzdem wird auch in diesen Zahlen die wachsende Bedeutung des Online-Handels sichtbar.

Bei den befragten Unternehmen herrschte im Frühsommer 2022 nach wie vor eine sehr unsichere Stimmung. Hier wirken neben der Pandemie auch die Energiekrise, die In ation und der Ukraine-Krieg. Entsprechend werden auch die Zukunftschancen – unabhängig vom Standort – eher als schwierig, bestenfalls als durchschnittlich, eingeschätzt. Passend dazu wird als Durchschnittsnote über alle Geschäftsbereiche und Fallstudiengebiete hinweg von den knapp 230 befragten Unternehmen lediglich die Schulnote 3 vergeben. Entsprechend fallen auch die Antworten zu Investitionen in naher Zukunft aus. Hier gibt lediglich rund die Hälfte der Unternehmen an, in naher Zukunft bedeutende Investitionen tätigen zu wollen.

Das Themenfeld Verkehr und Logistik nimmt bei den befragten Gewerbetreibenden einen besonderen Stellenwert ein. Damit ist zum einen die Erreichbarkeit durch die Kundinnen und Kunden und zum anderen die Belieferung mit Waren gemeint. Besonders für Einzelhandel, verschiedene Dienstleistungs- und Handwerksbetriebe kann eine gute Parkplatzsituation ein entscheidender Standortfaktor sein, die Verbesserung der Stellplatzsituation wird von vielen Gewerbetreibenden deshalb häu g als Verbesserungsvorschlag genannt. Das gilt insbesondere für die innenstädtischen Gewerbebetriebe, deren Anlieferung (teilweise auch in einer Fußgängerzone) bei fehlenden Lieferzonen eine wesentlich größere Herausforderung darstellt.

10 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Quelle: eigene Befragung, Frage: Haben sich gegenüber der Zeit vor der Corona-Pandemie Ihre Umsätze verändert?

Bitte geben Sie eine Tendenz an. Jährliche Umsatzentwicklung bis 2019 und seit 2020 (alle Umsätze, stationär und digital zusammen). N

Fazit und Ausblick

Insgesamt bestätigen unsere Befragungsergebnisse in vielen Bereichen die Ergebnisse anderer Untersuchungen und die Aussagen verschiedener Expertinnen und Experten, die im Rahmen der Untersuchung kontaktiert worden sind. Der Einzelhandel und das Gastronomiegewerbe, aber auch alle anderen zentrena nen Nutzungen sind durch die trendbeschleunigende Wirkung der COVID-19-Pandemie in eine Krise geraten, die sie allerdings deutlich besser meistern konnten, als es von vielen Expertinnen und Experten zu Beginn der Pandemie vorhergesagt wurde. Aktuell führen jedoch In ation, Energiekrise, Ukraine-Krieg, Zinswende und Fachkräftemangel dazu, dass sich die latente Krisensituation der Innenstädte zu verstetigen scheint. Gerade die Befragungsergebnisse der Gewerbetreibenden machen deutlich, dass sich viele Betriebe in einer schwierigen Situation be nden und die Zukunftsaussichten als unsicher eingeschätzt werden.

Die Innenstädte haben sich in der Vergangenheit ständig verändert, sie werden es auch in Zukunft tun. Es deutet sich an, dass in vielen kleinen und mittelgroßen Städten die Zentrenfunktion insbesondere durch den Rückgang des typischen innenstadtrelevanten Einzelhandels (u. a. Bekleidung, Schuhe) geschwächt wird. Entsprechend dürften sich auch die B-Lagen und Randlagen der größeren Städte in naher Zukunft deutlich verändern. In vielen Shopping-Centern werden bereits heute deutliche Umstrukturierungsprozesse sichtbar. Wir gehen aber

davon aus, dass für viele Innenstädte die aktuelle Krise ebenso eine Chance sein kann, auch (oder gerade weil) sich der stationäre Handel und das innenstädtische Nutzungsgefüge weiter verändern werden: Die Einzelhandels ächen werden in der Tendenz kleiner werden, die Mischung der unterschiedlichen Nutzungen wird sich weiter verstärken und neue (auch kreative) Konzepte besitzen das Potenzial, die Innenstädte im positiven Sinn zu verändern und zu stabilisieren. Durch die neue Aufmerksamkeit für die Innenstädte ergibt sich auch die Chance, den Blick nicht nur auf die Haupteinkaufsbereiche zu richten, sondern das Potenzial der Nebenlagen und der oberen Geschosse stärker in den Blick zu nehmen. Hier ergeben sich durch geringere Mieten unter Umständen auch große Chancen für neue Nutzungen oder für Nutzungen, die in den letzten Jahren wegen der hohen Mieten und anderen Standortanforderungen eher Standorte außerhalb der Innenstädte präferiert haben. Unsere Befragungen machen zudem deutlich, dass der stationäre Einzelhandel und die Gastronomie nach wie vor die wesentlichen Gründe zum Besuch der Innenstädte sind und als wesentlicher Treiber für eine attraktive Innenstadt angesehen werden. Das dürfte für viele attraktive Innenstädte auch in Zukunft so bleiben.

Schon jetzt zeigen viele Beispiele, dass neue Akteure in den Fokus geraten und die Innenstädte mitgestalten. Das „Kreativhaus Eimsbüttel“, das „Neue Amt Altona“ oder die Genossenschaften „fux“ und der „Gröninger Hof“ in Hamburg, der „Klunkerkranich“ in Berlin, das „Core“ in Oldenburg oder das

STADTFORSCHUNG UND STATISTIK 2|202311 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Abb. 8: Online-Befragung – jährliche Umsatzentwicklung vor (2019) und seit Beginn der Pandemie (2020)

Fallstudienstädte

4% 4% 11% 19% 16% -7% -4% -4% -7% -20% -10% 0% 10% 20% > + 30 % pro Jahr + 20 bis + 30 % pro Jahr + 10 bis + 20 % pro Jahr < + 10 % pro Jahr Keine Veränderung < - 10 % pro Jahr - 10 bis - 20 % pro Jahr - 20 bis - 30 % pro Jahr > - 30 % pro Jahr Zunahme Abnahme Umsatzentwicklung bis 2019 3% 5% 7% 10% 15% -9% -9% -11% -12% -20% -10% 0% 10% 20% > + 30 % pro Jahr + 20 bis + 30 % pro Jahr + 10 bis + 20 % pro Jahr < + 10 % pro Jahr Keine Veränderung < - 10 % pro Jahr - 10 bis - 20 % pro Jahr - 20 bis - 30 % pro Jahr > - 30 % pro Jahr Abnahme Umsatzentwicklungab 2020 Zunahme

= 139. Alle sechs

aggregiert.

„Grätzl-Hotel“ und das Gewerbe „Hut und Stiel“ in Wien sind nur einige wenige Beispiele für diese neuen Entwicklungsansätze. Auch die Mobilitätswende bietet ein großes Potential, die Innenstädte in ihrer Vielfältigkeit wieder mehr als Versorgungs-, Arbeits-, Aufenthalts- und Lebensorte zu begreifen als es in den vergangenen Jahren vielerorts in Deutschland der Fall gewesen ist. Paris und Barcelona sind dafür vielleicht gute Beispiele.

Schließlich unterstreichen die Zwischenergebnisse unserer Untersuchung auch, dass die europäische Innenstadt in vielen Bereichen robuster ist als von vielen Fachleuten

zu Beginn der COVID-19-Pandemie befürchtet wurde. Dazu trägt auch das Bedürfnis der Stadtbewohner bei, einen Ort des physischen Zusammenkommens zu haben. Es zeigt sich, dass die Innenstadt nach wie vor der prägende städtische Raum, die Bühne und der Repräsentationsraum der Stadtgesellschaft ist. Deshalb wird es in Zukunft wichtig sein, den stationären Einzelhandel als Frequenzbringer weiter zu unterstützen und den anstehenden Entwicklungsprozess zu gestalten. In welcher Form, mit welchen Akteuren und mit welchen nanziellen Ressourcen, das wird noch „verhandelt“ werden müssen.

Literatur

Anders, Sascha; Kreutz, Stefan; Krüger, Thomas (2020): Corona und die Folgen für die Innenstädte. In: Informationen zur Raumentwicklung (IzR), Themenheft: Corona und die Stadtentwicklung – Neue Perspektiven in der Krise? Jg. 47 (4), S. 56–67

Anders, Sascha; Krüger, Thomas (2018): Neue Herausforderungen für die Zentren. Wie sich Innenstadt und Stadtteilzentren in Hamburg weiterentwickeln könnten. In: Hamburgische Architektenkammer (Hrsg.) (2018): Architektur in Hamburg. Jahrbuch 2018/2019, S. 158–163.

BBSR – Bundesinstitut für Bau-, Stadt- und Raumforschung (Hrsg.) (2022): Innenstädte transformieren! Schriftenreihe Informationen zur Raumentwicklung (IzR), Jg. 49 (2). Bonn. BBSR (2021): Forschungsprojekt: Auswirkungen der COVID-19-Pandemie und des OnlineHandels auf den Einzelhandel in Städten, Gemeinden und Regionen, insbesondere in den Zentren; https://www.bbsr.bund.de/ BBSR/DE/forschung/programme/exwost/ Studien/2021/innenstadt-online-handel/01start.html

BMVBS – Bundesministerium für Verkehr, Bau und Stadtentwicklung (Hrsg.) (2011): Weißbuch Innenstadt. Bonn/Berlin.

CIMA 2022: Cima.Monitor. Deutschlandstudie Innenstadt. Kennzi ern, Trends und Erwartungen. München.

Deutscher Städtetag (2021): Zukunft der Innenstadt. Entwurf eines Diskussionspapiers. Berlin/Köln. Häußermann, Hartmut; Läpple, Dieter; Siebel, Walter (2008). Stadtpolitik. Frankfurt am Main. HDE – Handelsverband Deutschland (Hrsg.) (2023): Online-Monitor 2023. Berlin.

12 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Kati Volgmann, Frank Osterhage

Sinkende Einzelhandelsmieten in Innenstädten Ausdruck der Krise oder Chance für Wiederbelebung?

Die typische Fußgängerzone war lange Zeit durch Kauf- und Warenhäuser, später dann durch innerstädtische Einkaufszentren geprägt. Um solche Fixpunkte gruppierten sich viele andere Einzelhandelsbetriebe. Nutzungen wie Wohnen wurden dagegen in andere Bereiche der Stadt verlagert. Solche Strukturen funktionieren heute immer weniger. Der Beitrag zeigt, dass es konkrete Anzeichen für eine nachlassende Attraktivität der Innenstädte gibt und dass Marktanpassungsprozesse, sinkende Einzelhandelsmieten und zunehmende Leerstände nicht nur in Großstädten, sondern auch in Mittel- und Kleinstädten zu beobachten sind. Es stellt sich die Frage, ob sinkende Mieten nicht nur als Ausdruck der Krise, sondern auch als Chance für die Wiederbelebung der Innenstädte angesehen werden können und ob neue Nutzungen zu einer Nutzungsmischung führen.

Die Innenstädte haben durch den anhaltenden und umfassenden Strukturwandel erhebliche Funktionsverluste erlitten. Die Auswirkungen des veränderten Kaufverhaltens, aber auch die zunehmende Homogenität der innerstädtischen Angebote tre en die Innenstädte und Stadtteilzentren besonders intensiv. Die krisenhafte Entwicklung des innerstädtischen Einzelhandels kann bereits seit Jahren beobachtet werden, sie hat sich mit der Pandemie jedoch verschärft. Die Zahl der Insolvenzen hat zuletzt deutlich zugenommen und es ist davon auszugehen, dass sich diese Entwicklung in den kommenden Monaten fortsetzen wird. Geringeren Umsätzen stehen höhere Kosten gegenüber, so dass sich der ohnehin hohe Druck auf die Einzelhändler*innen weiter verschärft hat. Viele Gewerbemieter*innen haben Schwierigkeiten, ihre Mieten zu zahlen, so dass den Innenstädten ein hoher Leerstand droht, der Vermietende und Mietende gleichermaßen tri t und die Politik nach Lösungen zur Revitalisierung der Innenstädte suchen lässt.

Lagerente, Digitalisierung und Wandel der Innenstädte

Dr. Kati Volgmann

seit 2009 wissenschaftliche Mitarbeiterin am Institut für Landes- und Stadtentwicklungsforschung gGmbH in Dortmund : kati.volgmann@ils-forschung.de

Frank Osterhage

seit 2002 wissenschaftlicher Mitarbeiter am Institut für Landes- und Stadtentwicklungsforschung gGmbH in Dortmund : frank.osterhage@ils-forschung.de

Schlüsselwörter:

Einzelhandelsmieten – Leerstand – Innenstadt –Wiederbelebung – Nutzungsmischung

In den vergangenen Jahrzehnten hat der Einzelhandel in vielen Innenstädten eine prägende und zuweilen dominante Rolle eingenommen. Um die räumliche Verteilung von Nutzungen in Städten und insbesondere in ihren Zentren zu erklären, wird in der Stadtforschung auf Bodenrentenmodelle zurückgegri en (Alonso 1964). Solche Modelle beruhen auf zwei grundlegenden Prinzipien. Zum einen bezeichnet der Begri der Lagerente (auch Boden- oder Grundrente) den Nettogewinn, den eine Fläche allein aufgrund eines bestimmten Standortes abwirft, unabhängig vom Einsatz weiterer Faktoren wie dem Sach- oder Humankapital. Zum anderen wird von Bodenpreisüberbietungen durch konkurrierende Nutzungen ausgegangen, die eine Nachfrage nach Flächen auslösen. Entscheidend für die Höhe der Lagerente ist nach den Modellen in erster Linie die Entfernung zum Stadtzentrum. Die hohe Erreichbarkeit von zentralen Lagen verspricht demnach für viele Nutzungen besondere Vorteile. In den einfachen Formen der Bodenrentenmodelle ordnen sich die Nutzungen gemäß ihrer Zahlungskraft ringförmig um das Stadtzentrum an (Heineberg 2022: 120 .). Werden weitere Ein ussgrößen wie die Qualität der Verkehrsanbindung oder des Wohnumfeldes berücksich-

STADTFORSCHUNG UND STATISTIK 2|202313 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

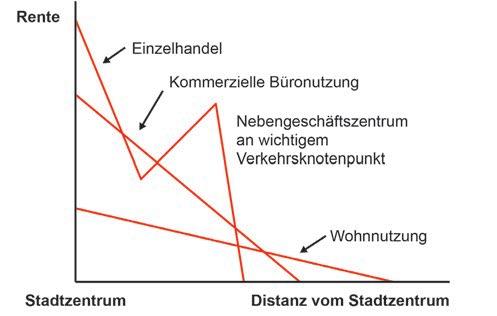

tigt, ergeben sich komplexere räumliche Strukturen. Zudem di erenzieren einige Modellerweiterungen zwischen den Geschossen in einem Gebäude. Der Einzelhandel wird in den Modellen häu g als die Nutzung dargestellt, die im Stadtzentrum die höchste Zahlungskraft aufweist (Abb. 1).

Abbildung 1: Einzelhandel als zentrale Nutzung in Bodenrentenmodellen

auch der Preis. In Bezug auf die Auswahl muss festgestellt werden, dass kein noch so großer Geschäftsbereich mit der nahezu grenzenlosen Größe des im Internet vorhandenen Angebots mithalten kann. Auch die Gewissheit, gesuchte Waren tatsächlich zu nden und zu erhalten, ist im Internet in der Regel größer als bei einem physischen Einkaufsort. Zudem entfällt für die Kund*innen die Last der Raumüberwindung, was den Online-Einkauf in vielen Fällen so schnell und bequem macht. Carmora leitet daraus die Schlussfolgerung ab, dass das Zentralitätsparadigma durch eine konsequente Ausrichtung auf die „place quality“ (Carmora 2022: 30) abgelöst wird.

Quelle: nach Heineberg 2022: 122

Für viele Einzelhandelsbetriebe ist es demnach o ensichtlich trotz hoher Bodenpreise besonders vorteilhaft, sich an möglichst zentralen Standorten anzusiedeln. Untersuchungen zum Kaufverhalten und zur Einkaufsstättenwahl, ein klassisches Feld der geographischen Handelsforschung, decken die Gründe hierfür auf (Popp 2020). Im Bereich des stationären Einzelhandels spielt vor allem die Abwägung zwischen Distanz und Attraktivität eine zentrale Rolle, wobei die Attraktivität unterschiedliche Aspekte wie Auswahl, Preis oder Service umfasst (Hu 1964; Kagermeier 1991). Die Konzentration von Handelsangeboten, die über den alltäglichen Bedarf hinausgehen, hat Menschen lange Zeit in die Innenstädte gelockt. Sie verbinden den Besuch des Stadtzentrums mit der Erwartung, die gesuchten Waren in einer gewissen Auswahl vorzu nden, gegebenenfalls verschiedene Optionen miteinander zu vergleichen und sich für die am besten erachtete Alternative zu entscheiden. Hinzu kommt der Mehrwert, der sich durch die Möglichkeit ergibt, verschiedene Einkäufe oder weitere Erledigungen an einem Ort zu koppeln. Attraktivität wird somit nicht nur über Größe und Vielfalt des einzelnen Betriebs, sondern des gesamten Geschäftsbereichs mit seinen zentrenbildenden Nutzungen erzielt (Popp 2020).

Mit der zunehmenden Verbreitung des Onlinehandels sind die skizzierten Wirkungszusammenhänge ins Wanken geraten. Die Frage der Einkaufsstättenwahl wird um die Wahl des Einkaufskanals erweitert (Neiberger et al. 2020). Vor diesem Hintergrund identi ziert Carmona (2022) mit dem sogenannten SUN-Modell neun relevante Faktoren für die Entscheidung der Kund*innen im digitalen Zeitalter. Vier von diesen Punkten werden als maßgeblich dafür angesehen, dass der Onlinehandel eine disruptive Wirkung auf die Handelslandschaft entfalten konnte: Bequemlichkeit, Auswahl, Gewissheit und

Damit werden wesentliche Mechanismen infrage gestellt, die bei Einzelhandelsnutzungen bisher zur Herausbildung einer besonders hohen Lagerente in Innenstädten beigetragen haben. In bestimmten Situationen und beim Einkauf bestimmter Waren ist der Einkauf über das Internet für viele Menschen mittlerweile attraktiver. Das Wachstum der Verkaufs ächen, das in der Vergangenheit durch die Konkurrenz zwischen Betriebsformen und Kommunen angeheizt wurde, ist zum Erliegen gekommen (HDE 2022). Für innerstädtische Einzelhandelslagen zeichnet sich bereits seit einigen Jahren ein Verkaufs ächenüberhang und somit eine Verkleinerung der Verkaufs ächen ab (Stepper 2016). Gleichzeitig hat die Nachfrage des Onlinehandels nach Logistik ächen an verkehrsgünstig gelegenen Standorten außerhalb der Zentren spürbar zugenommen (CBRE 2021). Nach der Logik der Bodenrentenmodelle müssten die Mieten in den Innenstädten aufgrund dieser Entwicklungen sinken und andere Nutzungen könnten nach dem Prinzip der Bodenpreisüberbietungen zum Zuge kommen. In diesem Zusammenhang wird die Ho nung geäußert, dass es wieder zu einer stärkeren Vielfalt an Nutzungen kommen kann (Mensing et al. 2020).

Anknüpfend an solche Überlegungen ergeben sich folgende Fragestellungen, die in diesem Beitrag durch die Kombination verschiedener Datenquellen erörtert werden:

- Gibt es empirische Belege für eine nachlassende Anziehungskraft von Innenstädten als Einzelhandelsstandorte?

- Ist ein spürbarer Rückgang der Einzelhandelsmieten in Innenstädten in unterschiedlichen Lage- und Stadttypen zu beobachten?

- Inwieweit lässt sich anhand des aktuellen Wandels bereits eine Chance für eine neue Nutzungsmischung erkennen?

Nachlassende Anziehungskraft von Innenstädten

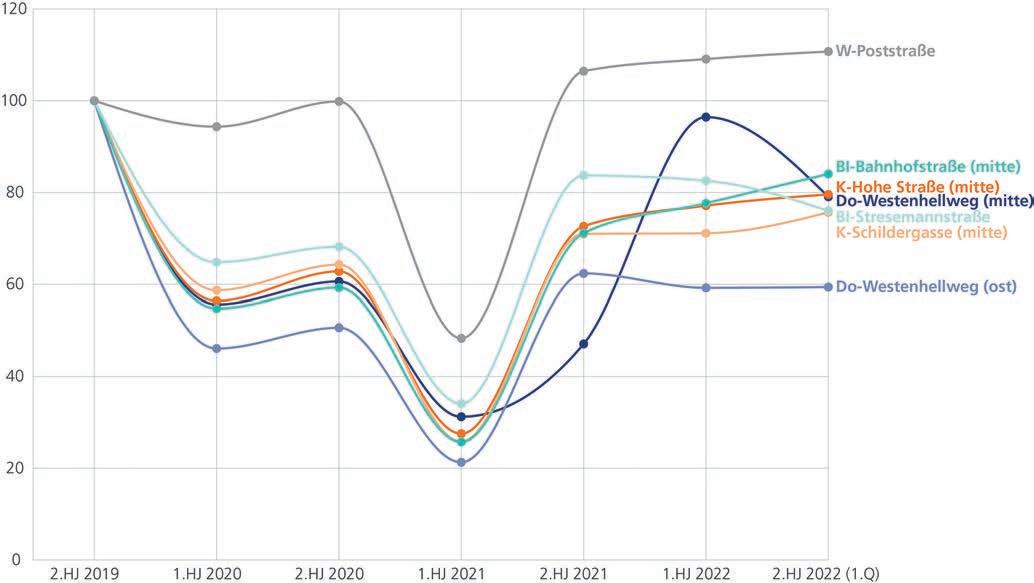

Die typische Fußgängerzone war lange Zeit durch Kauf- und Warenhäuser, später dann durch innerstädtische Einkaufszentren geprägt. Um solche Fixpunkte gruppierten sich viele andere Einzelhandelsbetriebe. Nutzungen wie Wohnen wurden dagegen in andere Bereiche der Stadt verlagert. Solche Strukturen funktionieren heute immer weniger. Die Attraktivität der Innenstädte als Handelsstandort hat vielerorts abgenommen. Dieser Attraktivitätsverlust wird durch die Passant*innenfrequenzen1 in Abbildung 2 unterstrichen. Für ausgewählte zentrale Einkaufsstraßen in Dortmund, Köln, Bielefeld und Wuppertal wird die Indexentwicklung (2. Halbjahr 2019 = 100) für die Halbjahre zwischen 2019 bis 2022 darge -

14 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

stellt. Ausschläge nach unten zeigen die Monate im Lockdown 2020 und 2021. Nach den Lockdowns sind wieder punktuell höhere Passant*innenfrequenzen zu beobachten, die jedoch bis auf die Poststraße in Wuppertal nicht das Niveau vor der Pandemie erreichen.

Die Passant*innenfrequenzen können ein Indikator sein, wie sich Lagequalitäten verändern. Sind die Frequenzen am Westenhellweg Mitte und Ost in Dortmund an den Samstagen im Jahr 2020 auf einem vergleichbaren Niveau, geht die Spanne in den Halbjahren 2022 deutlich auseinander. Es kommt zu einer Abnahme der Lagequalität für den östlichen Westenhellweg. Ähnliche Trends zeigen sich bei den Frequenzen der beiden Bielefelder Einkaufsstraßen. Die Stresemannstraße als Einkaufsstraße mit Autoverkehr hat an Samstagen im Jahr 2022 deutlich weniger Passant*innen als die klassische Fußgängerzone in A-Lage Bahnhofstraße. Vor allem der NonFood-Handel ist von den niedrigen Frequenzen betro en und wird dauerhaft um rund -20% zurückgehen (HDE 23.05.2022).

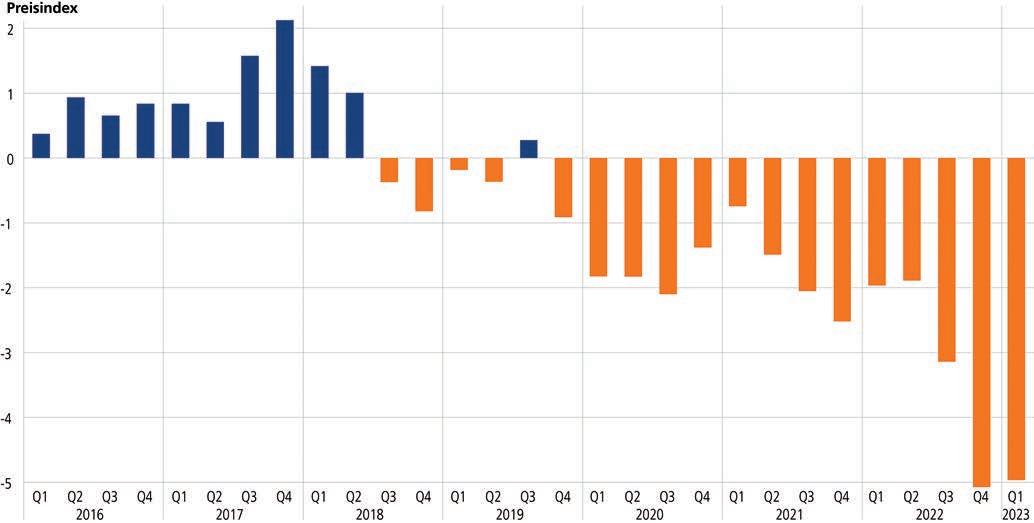

Sinkender Preisindex für Einzelhandelsimmobilien

Der bereits vor Ausbruch der Coronapandemie begonnene Abwärtstrend bei den Mietpreisen für Einzelhandelsimmobilien setzt sich ab 2020 bis zum ersten Quartal 2023 fort (Abb. 3). Die Zahlen des Verbands deutscher Pfandbriefbanken (vdpPreisindex) belegen einen Rückgang der Neuvertragsmieten für Einzelhandelsimmobilien ab dem dritten Quartal 2018 bis

2023. Der Strukturwandel zu Lasten des stationären Einzelhandels, der durch die Lockdowns an Dynamik gewonnen hat, hält an. Mittlerweile sind es nicht nur die steigenden Marktanteile des Onlinehandels, die dem stationären Einzelhandel zu scha en machen. Hinzu kommen die vielfältigen Herausforderungen durch steigende Zinsen, In ation oder steigende Energiepreise, die das Konsumverhalten beein ussen und die Preise für Einzelhandelsimmobilien belasten.

Mietpreisrückgänge in unterschiedlichen Lage- und Stadttypen

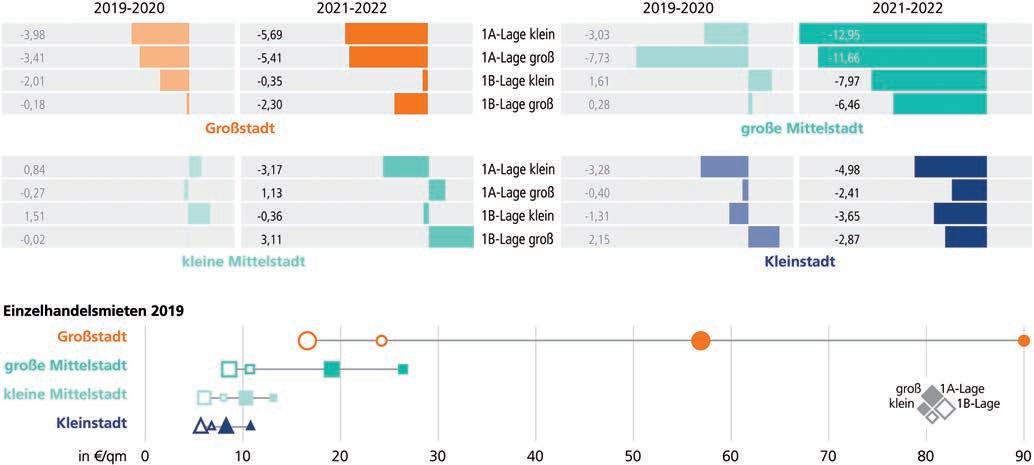

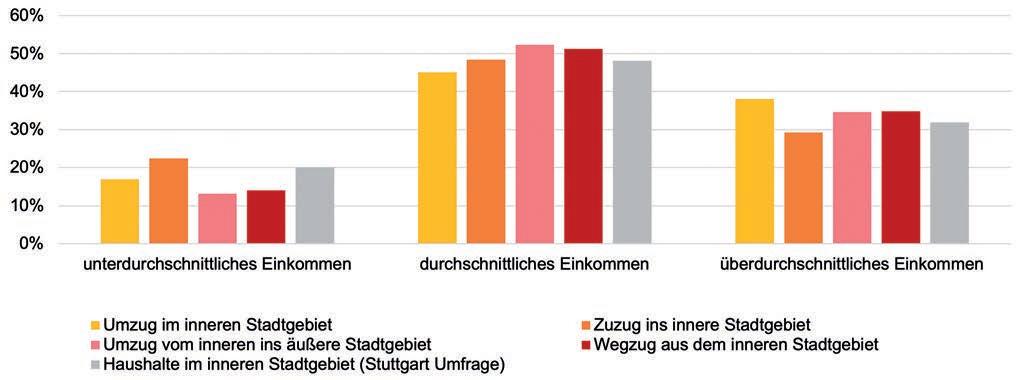

Datengrundlage für die Analyse der Einzelhandelsmieten ist der IVD-Gewerbepreisspiegel2 des Immobilienverbands Deutschland, der für knapp 100 Städte (Groß-, Mittel- und Kleinstädte) in Nordrhein-Westfalen die bei Neuvermietungen erzielten Nettokaltmieten ausweist. Im Durchschnitt sind die Einzelhandelsmieten in den zentralen Lagen (A-Lagen) zwischen 2019 und 2022 um -11,3% für kleine Ladenlokale (ca. 60 qm) gesunken. In den Nebenlagen abseits der großen Einkaufsstraßen (B-Lage) liegen die Mietrückgänge hingegen nur bei -3,7%.

Zwischen den Städten zeigen sich au ällige Unterschiede und Trendverschiebungen auch zwischen den Einkaufslagen. Die Ausgangsmieten 2019 liegen in den A-Lagen der Großstädte um ein Vielfaches höher als für die B-Lagen und die Mittel- sowie Kleinstädte (Abb. 4). Diese Größenverhältnisse müssen bei der Bewertung der Entwicklung berücksichtigt

Abbildung 2: Indexentwicklung der Passant*innenfrequenz an Samstagen zwischen 9:00 bis 20:00 Uhr 2019–2022 (2. Halbjahr 2019 = 100; Daten bis 22.9.2022)

STADTFORSCHUNG UND STATISTIK 2|202315 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

eigene Darstellung, Datenquelle: hystreet.com

werden. Im Durchschnitt sinken die Einzelhandelsmieten in den Großstädten sowohl in den A- als auch in den B-Lagen in beiden Zeiträumen. Allerdings fallen die Mietpreisrückgänge in den A-Lagen bei großen und kleinen Flächen deutlich höher

aus als in den Nebenlagen. Letztere sind im Mittel weitgehend stabil. Marktanpassungsprozesse haben bereits vor der Pandemie eingesetzt und das Mietniveau nach unten korrigiert. Au ällig ist dagegen die Mietpreisentwicklung in den großen

Abbildung 3: Entwicklung des Preisindex für Einzelhandelsimmobilien bei Neuvertragsmieten in Deutschland nach Objekttyp 2016–2023 – Veränderung gegenüber dem Vorjahresquartal in Prozent

eigene Darstellung, Datenquelle: Deutsche Bundesbank, vdpResearch GmbH

Abbildung 4: Vergleich der jährlichen prozentualen Entwicklung der Einzelhandelsmieten (erzielte Nettokaltmiete) für kleine (ca. 60 qm) und große Laden ächen (ca. 150qm) di erenziert nach Stadtgröße und Innenstadtlage für 96 nordrhein-westfälische Städte, Referenz dazu Einzelhandelsmietpreise für 2019

eigene Darstellung, Datenquelle: IVD-Gewerbepreisspiegel

16 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Mittelstädten. Bereits 2021 sinken die Mieten in den zentralen Einkaufsstraßen und diese Entwicklung verstärkt sich im darau olgenden Jahr, auch für die Nebenlagen. Diese Städte durchlaufen im letzten Jahr o enbar einen starken Transformationsprozess. In den Kleinstädten und kleineren Mittelstädten sind ebenfalls leichte Mietpreiskorrekturen nach unten zu beobachten, obwohl der Transformationsprozess in diesen Lagen bereits vor der Pandemie eingesetzt hat. Es zeigt sich, dass in allen Lage- und Stadttypen Mietpreisanpassungen nach unten stattgefunden haben, die für die A-Lagen deutlich höher ausfallen.

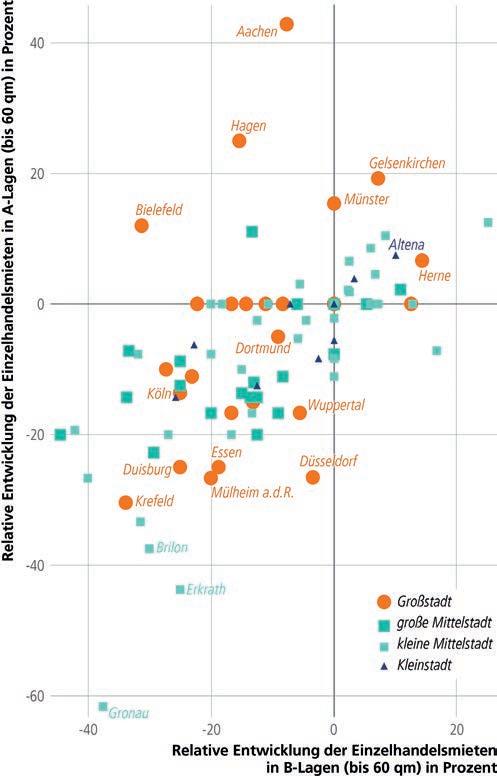

Von insgesamt 96 Städten in Nordrhein-Westfalen, die aufgrund der Datenlage analysiert werden können, weisen insgesamt 60 Städte Mietpreisrückgänge auf (Abb. 5). Davon entfallen 20 auf die Großstädte, 19 auf kleine Mittelstädte, 16 auf große Mittelstädte und fünf auf Kleinstädte. Damit sind Mittelstädte mindestens genauso von Mietpreisrückgängen betro en wie Großstädte. Die höchsten relativen Mietpreisrückgänge weisen nicht etwa die A-Lagen der Großstädte auf, sondern nden sich in größeren und kleineren Mittelstädten wie etwa Minden (-44 %), Wesseling (-42%) oder Würselen (-40 %). Absolut betrachtet liegen die höchsten Mietpreisrückgänge bei -60 EUR/qm für die Innenstadt Köln, -25 EUR/qm für Bochum und -23 EUR/qm für Krefeld (Abb. 5). Der Rückgang in den Großstädten ist in der Tendenz umso höher, je höher das Preisniveau vor Pandemie-Beginn lag (Haufe Online Redaktion 2021). Parallel zu den Verlusten in den A-Lagen sind auch Mietpreiskorrekturen in den Nebenlagen zu beobachten. Statistisch lässt sich ein Zusammenhang zwischen den beiden Lagetypen feststellen (Korrelationskoe zient r = 0,6). Es gibt aber auch einige Ausnahmen mit steigenden oder stabilen Mieten in beiden Lagen, wie in Münster, Herne oder Gelsenkirchen. Grund dafür könnte in Münster der geringe Leerstand und damit ein stabiler Handelsstandort sein. In Gelsenkirchen sind die Mieten für A-Lagen erstmals seit 2017 und in Herne seit 2019 wieder gestiegen. In den Nebenlagen der beiden Ruhrgebietsstädte sind bereits seit längerer Zeit leichte Preissteigerungen zu beobachten. Allerdings liegen die Mietpreise deutlich unter dem Durchschnitt der Großstädte, so dass diese positive Entwicklung nicht überinterpretiert werden darf.

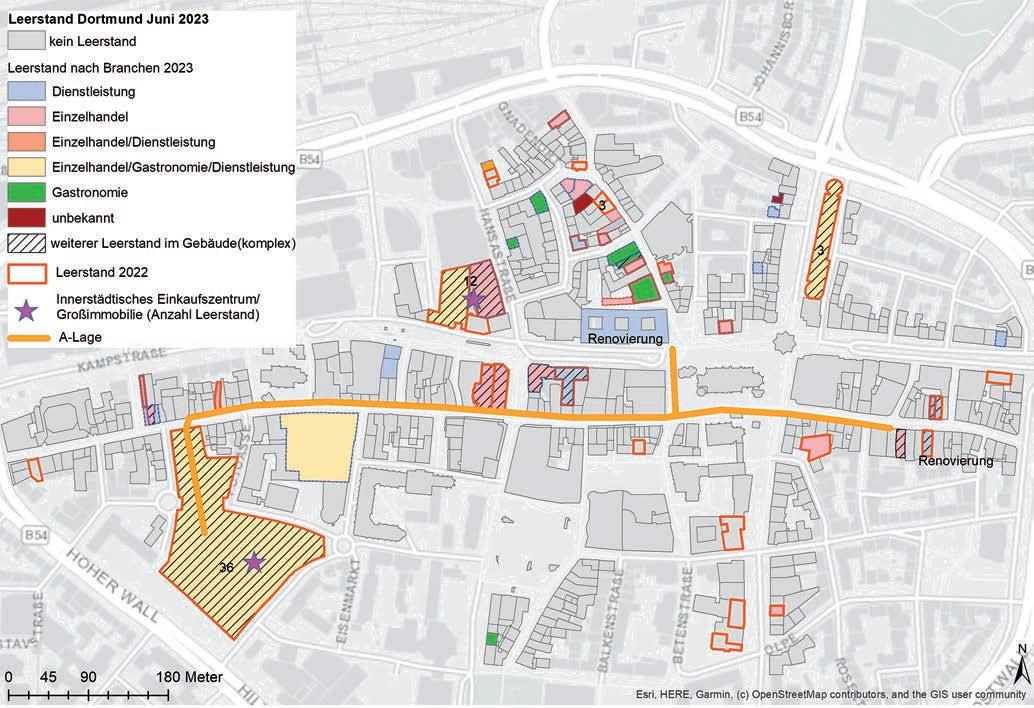

Leerstände in Nebenlagen und innerstädtischen Einkaufszentren

Neben der Mietpreisentwicklung bilden leerstehende innerstädtische Ladenlokale einen wichtigen Indikator für die Beurteilung der Situation auf dem Immobilienmarkt. Steigender Leerstand gilt als Frühwarnindikator, dass die Innenstadtlagen in Schie age geraten. Für Dortmund ist im Frühjahr 2022 und 2023 der Leerstand von Ladenlokalen in Erdgeschosslagen der Innenstadt erhoben worden. Insgesamt hat der Leerstand in Dortmund zugenommen. Stehen im Jahr 2022 76 Ladenlokale leer, sind es im Jahr 2023 bereits 96. Die räumliche Verteilung auf die einzelnen Lagen der Innenstadt ist dabei sehr unterschiedlich (Abb. 6). Au ällig ist die große Zahl an Leerständen in der Thier-Galerie, einem innerstädtischen Einkaufszentrum in A-Lage. Im Jahr 2022 werden 32 leerstehende Ladenlokale gezählt, im darau olgenden Jahr

Abbildung 5: Streudiagramm für die relative Entwicklung der Einzelhandelsmieten (erzielte Nettokaltmiete) für kleine Flächen (ca. 60qm) in A- und B-Lagen, mit Kennzeichnung der Stadtgröße für 96 nordrhein-westfälische Städte 2019–2022

schließen mehr Ladenlokale als neu erö net wurden, so dass sich die Zahl auf 36 erhöht. Sieht man von den Leerständen in den innerstädtischen Shopping-Centern ab, ist die A-Lage weniger von Leerständen betro en.

In den B-Lagen der Dortmunder Innenstadt nden sich punktuell teilweise räumlich konzentrierte Leerstände. Trading-down-Prozesse durch Filialisten, Billigläden und Qualitätsverluste aufgrund mangelnder Sortimentsabdeckungen und abnehmenden Branchenmixes haben spürbar eingesetzt. Im nördlichen Teil der Dortmunder Innenstadt (Brückstraßenviertel) und auf dem Ostenhellweg – Verlängerung des Westenhellwegs und zentrale Shopping-Achse der Dortmunder City – prägen mittlerweile Handyshops, Fast-Food-Anbieter und Nischenläden mit häu gem Wechsel der Mietparteien das Bild. Zwar sind die Passant*innenfrequenzen auf dem Ostenhellweg nach wie vor hoch, die Unterschiede in den Frequenzen zu den klassischen A-Lagen werden jedoch immer deutlicher. Die Pandemie, Insolvenzen und Verkleinerungen der Filialnetze von Handelsunternehmen werden als Gründe angeführt.

STADTFORSCHUNG UND STATISTIK 2|202317 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

eigene Darstellung, Datenquelle: IVD-Gewerbepreisspiegel

Neue Nutzungen in leerstehenden Ladenlokalen

Nicht alle Leerstände verfestigen sich. Ein Teil der Laden ächen, die in Dortmund 2022 noch leer standen, stehen im Frühjahr 2023 nicht mehr leer. Rund zwölf neue Nutzungen sind innerhalb eines Jahres hinzugekommen. In das Gebäude eines ehemaligen Juweliergeschäfts an der Haupteinkaufsstraße ist z.B. der Projektor Innovationsraum – ein Pilotprojekt der Stadt Dortmund – eingezogen, ein neuer Ort für kleine Ausstellungen, Seminare, Workshops und Events. Unweit der Haupteinkaufsstraße haben sich eine bekannte Restaurantkette und ein Hörgeräteakustiker angesiedelt. In den Nebenlagen der Dortmunder Innenstadt ist ein häu ger Wechsel von Schließungen und Neuerö nungen von Geschäften mit niedrigerem Preisniveau zu beobachten. Nach der Aufgabe von Bekleidungsgeschäften im niedrigen Preissegment siedeln sich kurz darauf neue Einzelhändler*innen wie ein Süßwaren-Outlet, ein weiteres Bekleidungsgeschäft im niedrigen Preissegment, ein Imbiss, ein Handy-Shop und ein Kiosk an. Tendenziell schließen mehr Bekleidungsgeschäfte, als neue hinzukommen. Darüber hinaus sind in einer Nebenlage kulturelle Zwischennutzungen in einem ehemaligen Reisebüro und einem Friseursalon temporär untergebracht. Das von der

Landesarbeitsgemeinschaft Kunst und Medien NordrheinWestfalen initiierte Fotofestival Global Me und SIS+BROs nutzt temporär leerstehende Ladenlokale für Ausstellungen.

Fazit: Sinkende Mieten als Chance für Wiederbelebung

Die Zunahme der Leerstände in den Innenstädten, wie z. B. in Dortmund, ist vor dem Hintergrund der gegenwärtig hohen Anzahl von Insolvenzen großer Filialisten keine Überraschung. Ob es zu dauerhaften Leerständen kommen wird, kann zum jetzigen Zeitpunkt noch nicht abschließend beantwortet werden. Studien gehen aber davon aus, dass sich die A-Lagen wieder erholen können (Immobilienverband Deutschland (IVD) 03.05.2021; imakomm AKADEMIE GmbH 2021). Nur in diesen Lagen werden vermutlich dauerhaft noch hohe Passant*innenfrequenzen erreicht werden. Die Top-Einkaufslagen in den Großstädten können sich, so wird vermutet, einer Zunahme der Leerstände entziehen, weil sich Einkaufsstraßen verkürzen und das angrenzende Mietgefälle steiler wird.

Für die Nebenlagen der Innenstädte lassen sich auf Grundlage der Ergebnisse zu Mietpreisen und Leerständen andere Einschätzungen tre en. Hier könnten höhere Leerstandsquo -

Abbildung 6: Entwicklung der Leerstände für ebenerdige Laden ächen in der Dortmunder Innenstadt (Vergleich Frühjahr 2022 und 2023)

eigene Darstellung, Datenquelle: eigene Erhebung

18 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

ten zu strukturellen, also dauerhaften Leerständen und unabhängig von der Stadtgröße zu einer Konzentration auf das „Zentrum im Zentrum” führen (Immobilienverband Deutschland (IVD) 03.05.2021: 11).

Wenn sich A-Lagen und Randlagen verkürzen, beein usst das Lagequalitäten und damit sowohl die „Nachfrage- als auch die Angebotsbedingungen auf dem Immobilienmarkt“ (Vornholz 2021: 5). Es ist davon auszugehen, dass die Mietpreise in Nebenlagen weiter sinken bzw. auf niedrigem Niveau verweilen. Dies entspricht auch dem theoretischen Ansatz des Bodenrentenmodells, wonach die Mieten sinken, weil bestimmte Standorte nicht mehr bestimmte Erträge abwerfen. Sinkende Mieten beein ussen dann die Immobilienwerte (Website Fundresearch). Der Standort spielt dabei eine Schlüsselrolle bei der Bestimmung der Gewinnspanne. Nur Immobilien mit hohen Besucherfrequenzen erzielen tendenziell höhere Gewinne. Generell scheint es aber bislang noch keine Anzeichen dafür zu geben, dass Lageprämien für zentrale Lagen entwertet worden sind (Oberst und Voigtländer 2023).

Leerstehende Ladenlokale können, wie an einigen Standorten in Dortmund zu sehen, eine Chance sein, neue vertikale Nutzungsmischungen und experimentelle Konzepte (z. B. kulturelle Zwischennutzungen, Projektor-Innovationsraum) in die Innenstadt zu holen. Wenn die Mieten erschwinglicher bzw. individuelle Mietvertragsanpassungen angeboten werden, besteht durchaus die Chance, neue Geschäftsmodelle oder Startups anzuziehen. Kleinere unabhängige Einzelhändler*innen und lokale Unternehmen könnten die Gelegenheit nutzen, in die Innenstädte zurückzukehren oder sich dort niederzulassen. Neben den klassischen Einzelhändlerinnen und Einzelhändlern gilt es vor allem eine Angebotsvielfalt und Nutzungsmischung für Innenstädte zu entwickeln. Das bedeutet, dass weitere Nutzungen und Konzepte wie kulturelle und soziale Einrichtungen, Pop-up-Stores, Kunstgalerien in den Leerständen entstehen und das Stadtleben bereichern. Bislang konnten wir für Dortmund nur in Teilen vielfältige und qualitativ hochwertige Nachnutzungen sehen, auch weil die Stichprobe sehr klein war. Auch für alternative Nutzungen, die nicht die A-Lage, sondern preisgünstigere Standorte in Nebenlagen suchen, wo die Konkurrenz zu anderen Mieter*innen geringer ist, muss in den Innenstädten Platz sein. In diesen Lagen ist die Möglichkeit der Ansiedlung kleinerer Geschäfte und neuer Nutzungen größer, da die Mieten günstiger sind.

Die Wiederbelebung von Innenstädten hängt aber nicht allein von den Mieten ab. Weitere Faktoren wie kombinierte Nutzungen, ein breites Angebot an Dienstleistungen, eine gute Verkehrsanbindung oder die Scha ung von Aufenthaltsqualitäten sind ebenfalls entscheidend.

Die strategische Flächenplanung in der Innenstadt wird dabei zu einem wichtigen Faktor. Potenzielle Umnutzungen, z. B. neue Wohnnutzungen oder produzierendes Gewerbe, müssen geprüft werden, wobei das Bauordnungsrecht derzeit eher hinderlich ist (Immobilienverband Deutschland (IVD) 03.05.2021). So kommt es darauf an, ob sich die angestrebte Umnutzung im Rahmen der im Bebauungsplan festgelegten Gebietsausweisung bewegt oder ob Befreiungen von diesen Festsetzungen möglich sind (§§ 30f. BauGB). Zudem wird von Eigentümer*innen eine hohe Bereitschaft gefordert, Umbaumaßnahmen durchzuführen und auf etwaige Mieteinnahmen zu verzichten. Damit steigt der Druck auf die Eigentümer*innen, die eigenen Immobilien zu sanieren oder zu modernisieren.

Der Beitrag entstand im Rahmen des Kooperationsprojekts „Entwicklung von Gewerbemieten in Innenstadtlagen im Zuge der Coronapandemie“ (2021–2023) mit dem Ministerium für Heimat, Kommunales, Bau und Digitalisierung des Landes Nordrhein-Westfalen (MHKBD).

1 Mit den Daten von hystreet.com kann die Entwicklung der Passant*innenfrequenzen in deutschen Innenstädten abgebildet werden. Das Unternehmen zählt in deutschen Städten Passant*innen mittels Laserscannern, welche rund um die Uhr in Betrieb sind. Im Gegensatz zu den Kund*innenfrequenzen bzw. Besucher*innenströme, die die Anzahl der Personen in Geschäften und deren Bewegungsrichtung abbilden, geben die Passant*innenfrequenzen lediglich die potenzielle Laufkundschaft auf einer Straße an.

2 Der IVD-Gewerbepreisspiegel erfasst den Immobilienmarkt für 350 bis 380 Städte in Deutschland (für Nordrhein-Westfalen sind es ca. 100 Städte). Grundlage der Analyse bilden die Marktpreise für Ladenmieten für die Jahre 2016, 2017, 2018, 2019, 2021. Fachleute (i. d. R. Immobilienmakler*innen) geben Auskunft über die erzielten Nettokaltmieten bei Neuvermietungen (keine Mieten im Bestand). Es handelt sich dabei um Schwerpunktpreise (Median), also nicht den rechnerischen Mittelwert der Preisspanne.

STADTFORSCHUNG UND STATISTIK 2|202319 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Literatur

§§ 30f. BauGB: Baugesetzbuch in der Fassung der Bekanntmachung vom 23. September 2004 (BGBl. I S. 2414), das zuletzt durch Artikel 2 des Gesetzes vom 30. Juni 2017 (BGBl. I S. 2193) geändert worden ist.

Alonso, William (1964): Location and Land Use. Toward a General Theory of Land Rent. Cambridge, MA: Harvard University Press.

Carmona, Matthew (2022): The existential crisis of traditional shopping streets: the sun model and the place attraction paradigm. In: Journal of Urban Design 27 (1), S. 1–35.

CBRE – Coldwell Banker Richard Ellis (2021): Global E-Commerce Outlook. What is Driving E-commerce Growth in Di erent Markets? Online verfügbar unter https://www.cbre.com/-/ media/project/cbre/shared-site/insights/ reports/global-e-commerce-outlook-2021/ cbre-global-e-commerce-outlook-2021.pdf, zuletzt geprüft am 13.06.2023.

Haufe Online Redaktion (2021): Einzelhandel: Mieten in den Metropolen brechen ein, 12.11.2021.

HDE – Handelsverband Deutschland (Hrsg.) (2022): Zahlenspiegel 2022. Berlin. Online verfügbar unter https://einzelhandel.de/index. php?option=com_attachments&task=downlo ad&id=10681, zuletzt geprüft am 13.06.2023.

HDE – Handelsverband Deutschland (23.05.2022): Umsätze und Frequenzen im Einzelhandel bleiben weiterhin hinter Vorkrisenniveau zurück. Online verfügbar unter https://einzelhandel.de/presse/ aktuellemeldungen/13789-umsaetze-undfrequenzen-im-einzelhandel-bleiben-weiter-

hin-hinter-vorkrisenniveau-zurueck, zuletzt geprüft am 06.12.2022.

Heineberg, Heinz (2022): Stadtgeographie. 6., aktualisierte und erweiterte Au age. Paderborn: Brill Schöningh.

Hu , David L. (1964): De ning and Estimating a Trading Area. In: Journal of Marketing 28 (3), S. 34–38.

imakomm AKADEMIE GmbH (2021): Nationale Studie. Zukunftsfeste Innenstädte. Zwischenbilanz und Strategien.

Immobilienverband Deutschland (IVD) (03.05.2021): Leerstand von Laden ächen nimmt deutlich zu – Starke Nachfrage nach Eigenheimen im Umland. Online verfügbar unter https://ivd.net/2021/05/leerstand-vonladenflaechen-nimmt-deutlich-zu-starkenachfrage-nach-eigenheimen-im-umland/, zuletzt geprüft am 10.08.2022.

Kagermeier, Andreas (1991): Versorgungsorientierung und Einkaufsattraktivität. Empirische Untersuchungen zum Konsumentenverhalten im Umland von Passau. Passauer Schriften zur Geographie 8. Passau: Passavia Universitätsverlag. Mensing, Klaus; Anders, Ulrike; Fanelli-Falcke, Jörg; Hauschild, Arndt; Löwer, Markus; Mansfeld, Ulrike; Nussbaum, Jens; Ribbeck-Lampel, Juliane; von Rohr, Götz; Schulze, Juana; Sondermann, Martin (2020): Zukunft der (Stadt-) Zentren ohne Handel? Neue Impulse und Nutzungen für Zentren mit Zukunft. Positionspapier aus der ARL No.116. Hannover: Verlag der ARL – Akademie für Raumentwicklung in der Leibniz-Gemeinschaft.

Neiberger, Cordula; Mensing, Matthias; Kubon, Jonas (2020): Geographische Handelsforschung im Zeitalter der Digitalisierung: Eine Bestandsaufnahme. In: Zeitschrift für Wirtschaftsgeographie 64 (4), S. 197–210.

Oberst, Christian; Voigtländer, Michael (2023): Mietpreisentwicklung bei Gewerbeimmobilien. Zwischen kurzfristigen Herausforderungen und strukturellen Umbrüchen. Institut der deutschen Wirtschaft (IW). Köln. Online verfügbar unter https://www.iwkoeln.de/studien/christian-oberst-michael-voigtlaendermietpreisentwicklung-bei-gewerbeimmobilien.html, zuletzt geprüft am 05.06.2023.

Popp, Monika (2020): Wer kauft wo? Die Einkaufsstättenwahl der Konsumenten. In: Neiberger, Cordula; Hahn, Barbara (Hrsg.): Geographische Handelsforschung. Berlin, Heidelberg: Springer Spektrum, S. 75–87. Stepper, Martina (2016): Innenstadt und stationärer Einzelhandel – ein unzertrennliches Paar? Was ändert sich durch den Online-Handel? In: Raumforschung und Raumordnung 74, S. 151–163.

Vornholz, Günter (2021): Digitalisierung der Immobilienwirtschaft. 2., aktualisierte und erweiterte Au age. Berlin.

Website Fundresearch: „Covid-19-Krise: Auswirkungen auf börsennotierte Immobilienwerte“. Online verfügbar unter https://www.fundresearch.de/marktausblick/oddo-bhf-covid19-krise-auswirkungen-auf-boersennotierte-immobilienwerte.php, zuletzt geprüft am 18.05.2022.

20 STADTFORSCHUNG UND STATISTIK 2|2023 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

Gert Nicolini

Der Einzelhandel im Stadtzentrum von Leverkusen

Strukturelle Veränderungen von 1960 bis 2020

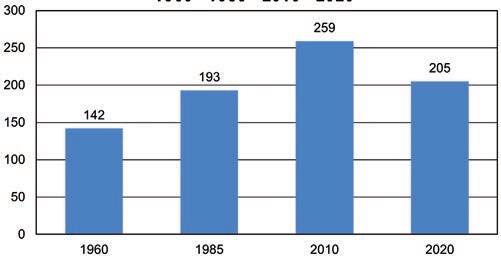

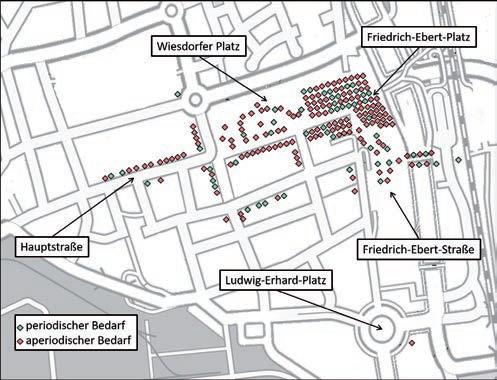

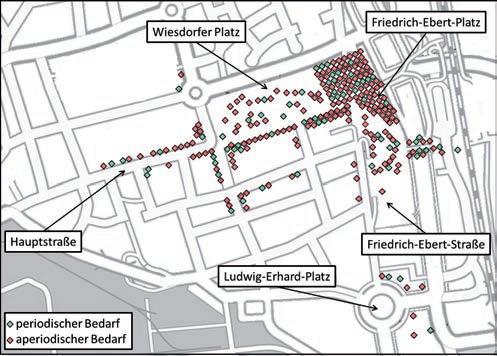

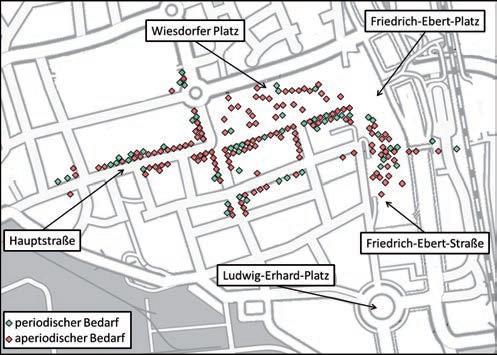

Seit Ende der 1960er-Jahre wurde das Zentrum der Stadt Leverkusen (im Stadtteil Wiesdorf) innerhalb nur weniger Jahrzehnte zunächst neu gescha en und dann fortlaufend umgebaut, was zu weitreichenden formalen und funktionalen Strukturveränderungen – vor allem im Einzelhandel – führte. In der gewählten Zeitspanne werden die Folgen der genannten raumgestaltenden Veränderungen im Standortgefüge des Einzelhandels erkennbar. Für die Beschreibung der Situation vor der Neugestaltung des Stadtzentrums wurde das Jahr 1960 gewählt. Die Zeit um 1985 spiegelt das Bild insbesondere mit den beiden ersten Einkaufszentren wider. Das Jahr 2010 zeigt den Zustand nach dem Bau der „Rathaus-Galerie“. Zehn Jahre nach deren Erö nung werden weitere (nicht intendierte) Auswirkungen auf die lokalräumliche Bedeutung und Struktur des Ladeneinzelhandels deutlich.

Inhaltliche und methodische Vorbemerkungen

Der Beitrag informiert über den Strukturwandel im Standortgefüge des Einzelhandels im Leverkusener Stadtteil Wiesdorf, dem Zentrum der Stadt, und zwar für die Zeit von 1960 bis 2020; er beschreibt also einen Zeitraum von insgesamt 60 Jahren.

Mit neuen modernen Gebäudekomplexen sollte die erst 1930 als Zusammenschluss mehrerer Gemeinden gegründete Stadt eine Mitte für ihre damals bereits mehr als 100.000 Einwohner erhalten. So waren seit Ende der 1960er-Jahre im Stadtzentrum von Leverkusen innerhalb eines Zeitraumes von nur wenigen Jahrzehnten mehrmals städtebaulich markante Entwicklungen zu beobachten, die zu weitreichenden formalen und funktionalen Strukturveränderungen – vor allem im Einzelhandel – führten. Dazu zählt zunächst die „City“, insbesondere der Bau von zwei Einkaufszentren, die 1969 bzw. 1972 erö net wurden. Dahinter stand seinerzeit „die Idee der Stadtplanung, ein bis dahin nicht vorhandenes, gesamtstadtorientiertes Zentrum zu scha en“ (Nicolini 1983, S. 11) und so der damals noch „unfertigen“ Stadt einen kommerziellen Mittelpunkt zu geben. Mit der späteren Erö nung der „Rathaus-Galerie“ (2010) sollte zwischenzeitlich verloren gegangene Kaufkraft zurückgewonnen, die Attraktivität der Stadt gesteigert und die Positionierung Leverkusens als Mittelzentrum zwischen den Metropolen Köln und Düsseldorf gestärkt und damit gesichert werden.

Dr. Gert Nicolini

Dipl.-Volkswirt, 1983 bis 2011 Leiter der Statistikstelle der Stadt Leverkusen

: gert@nicolinionline.de

Schlüsselwörter:

Branchenstruktur – Einzelhandel – Leverkusen –Standortstruktur – Strukturwandel

In der hier gewählten Zeitspanne werden die Folgen der genannten raumgestaltenden Veränderungen im Standortgefüge des Einzelhandels im Stadtteil Wiesdorf erkennbar. Für die Beschreibung der Situation vor der Neugestaltung des Stadtzentrums wurde das Jahr 1960 gewählt. Die Zeit um 1985 spiegelt das Bild insbesondere mit den beiden ersten Einkaufszentren wider. Das Jahr 2010 zeigt den Zustand nach dem Bau der „Rathaus-Galerie“. Zehn Jahre nach deren Erö nung werden – u.a. auch dadurch bedingte – weitere Auswirkungen auf die lokalräumliche Bedeutung und Struktur des Ladeneinzelhandels deutlich.

Die hier vorgestellte Untersuchung zeigt beispielhaft, welchen Beitrag die Stadtgeographie im Kontext von Kommunalstatistik und Stadtforschung zur Beobachtung der Entwicklung bzw. des Wandels im Raumgefüge städtischer Strukturen leisten kann. Es handelt sich dabei zwar methodisch um keine neuen Aspekte, es wird aber anschaulich, was mit traditionell deskriptiven Methoden gezeigt werden kann.

STADTFORSCHUNG UND STATISTIK 2|202321 Schwerpunkt Innenstadt – Facetten einer Bestandsaufnahme

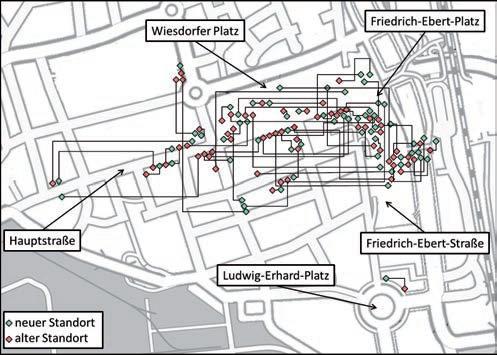

Grundlage der Analyse sind die Bestandsaufnahmen der Branchen- und Standortstruktur des Einzelhandels im Stadtzentrum, inklusive Kartierung. Die Bestandsaufnahme für 1960 beruhte auf einer sekundärstatistischen Auswertung verschiedener Quellen, zu denen u.a. Adress- und Telefonbücher zählten. Zum Stand Juni 1981 hatte der Verfasser eine ächendeckende Bestandsaufnahme für den Stadtteilbereich vorgenommen. Die Daten der anschließenden kontinuierlichen Fortschreibung der Veränderungen wurden im Rahmen regelmäßiger Begehungen gesammelt und auch für die Feststellung der Bestände für 1985, 2010 und 2020 – jeweils zum Jahresende – genutzt.

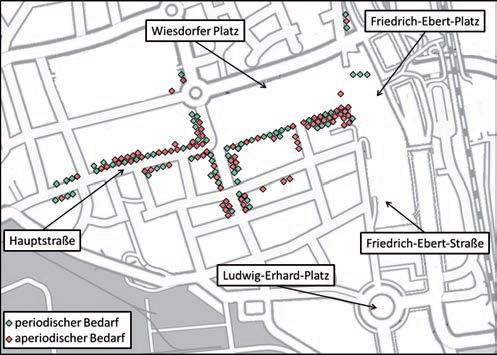

Der Begri „Einzelhandel“ wird hier in Anlehnung an die De nition im Rahmen der deutschen „amtlichen“ Statistik in einem eher engeren Sinne verstanden. Danach gehören zum Einzelhandel „alle Unternehmen, deren wirtschaftliche Tätigkeit überwiegend darin besteht, Waren in eigenem Namen für eigene oder fremde Rechnung vorwiegend an private Haushalte zu verkaufen“ (IT.NRW, S. 415). Insbesondere Dienstleistungen jeglicher Art (z.B. Reisebüros, das gesamte Gastgewerbe, Reinigungen, Frisöre, Kosmetikstudios, Büros und Versicherungsagenturen) zählen demgemäß nicht zum Einzelhandel. Die Untersuchung greift auf die „klassische“ Unterscheidung zwischen Einzelhandelsbetrieben zur Deckung des periodischen und des aperiodischen Bedarfs zurück, orientiert sich also am Bescha ungsrhythmus der Waren bzw. Sortimente. Sie erfasst nur den stationären, ladenorientierten Einzelhandel – ohne den ambulanten Handel, den Versandhandel und den Shop-Zonen-Handel in einzelhandelsfremden Branchen (z. B. Tankstellen).

Bei der Zuordnung der Einzelhandelsstandorte zum Stadtzentrum stand die vorherrschende zentrumsorientierte Lage im Vordergrund; Geschäfte im übrigen Bereich des Stadtteils Wiesdorf wurden nicht einbezogen. Zum Stadtzentrum werden die Straßenabschnitte mit einem jeweils dichten, zusammenhängenden Einzelhandels- bzw. Ladenlokalbesatz gezählt.

Im Folgenden werden einige ausgewählte Aspekte der Entwicklung des Einzelhandels im Stadtzentrum in seiner standortrelevanten Bedeutung vorgestellt. Dabei wird das Stadtzentrum insgesamt betrachtet, aber auch kleinräumige Aspekte aufgegri en.

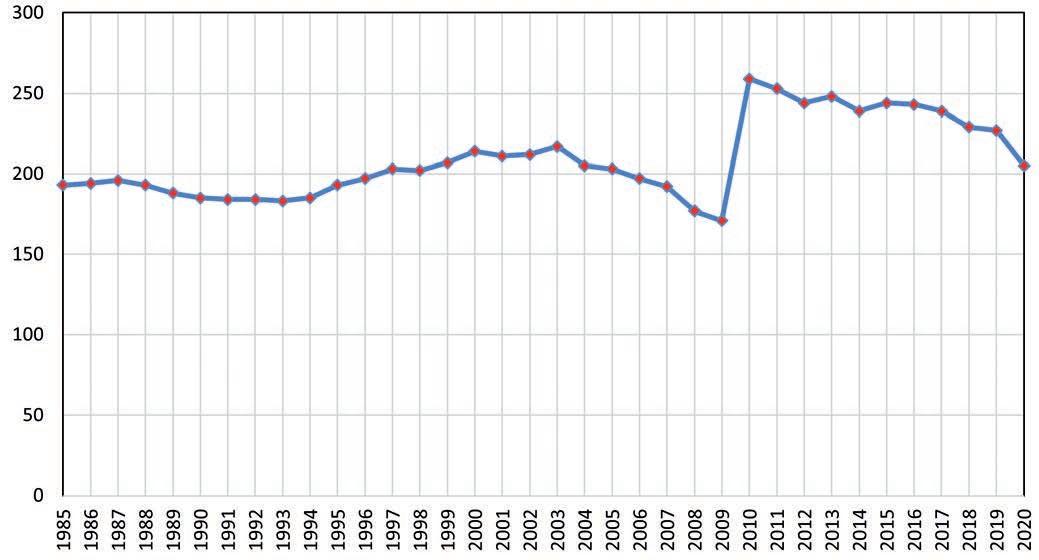

Die Entwicklung der Standortnutzung im Stadtzentrum insgesamt

Die Zahl der Einzelhandelsgeschäfte im Stadtzentrum lag 1960 bei 142. Bis 1985 stieg sie um 51 bzw. um 35,9 Prozent auf 193 und in den folgenden Jahren bis 2010 nochmals um 66 bzw. um 34,2 Prozent auf 259. Im gesamten Zeitraum der 50 Jahre zwischen 1960 und 2010 war sie also um 117 gestiegen; dies entspricht einer Zunahme in Höhe von 82,4 Prozent.

In der Zeit von 2010 bis 2020 war dann allerdings wieder ein Rückgang der Zahl der Einzelhandelsgeschäfte zu beobachten, und zwar deutlich von 259 um 54 – also um mehr als ein Fünftel – auf 205.

Bestand/Entwicklung

Bestand

Einzelhandelsgeschäfte

1960198520102020

142193259205

Entwicklung absolut .+ 51+ 66- 54

Entwicklung in % .+ 35,9+ 34,2- 20,8

Die deutliche Zunahme in den beiden Zeiträumen von 1960 bis 1985 und von 1985 bis 2010 ist einerseits auf den Bau bzw. die Fertigstellung der Einkaufszentren in der „City“ 1969 und 1972 und andererseits auf die Erö nung der „Rathaus-Galerie“ 2010 mit jeweils zahlreichen neuen Geschäften zurückzuführen. Eine derartig kompakte, umfassende Zunahme der Einzelhandelsstandorte hat es nach 2010 nicht mehr gegeben.

Die negative Entwicklung im Vergleich der Jahre 2010 und 2020 wurde vor allem durch einen deutlich gestiegenen Leerstand (+ 35) verursacht; darüber hinaus gab es zahlreiche Fälle, in denen auf eine Einzelhandelsnutzung nach deren Aufgabe eine andere Dienstleistung folgte.