6 minute read

Inflacija nije više samo prijetnja Ante Gavranović

Novi ekonomski izazovi

Inflacija nije više samo prijetnja

Advertisement

piše: Ante Gavranović

Nova svjetska kriza sve je izglednija. Iako su središnje banke, američke Federalne rezerve (FED), Europska središnja banka (ECB) i britanska Engleska banka (BOE), većinu 2021. uvjeravale političare, ekonomiste i građane da neće biti inflacije, ipak se u 2022. bilježe povijesne razine, neviđene desetljećima. U zadnje vrijeme sve se više priča o tome da je recesija izgledna, a postoje i naznake da će se pojaviti stagflacija.

Nekoliko je makroekonomskih problema koji to daju naslutiti. Recesija će nastupiti gotovo sigurno, a svi se nadaju da će se izbjeći stagflacija. Problem je što metode kojima se bori protiv visoke inflacije istodobno pogoršavaju recesiju, uključujući nezaposlenost. Svijet bilježi najvišu inflaciju od 1970-ih. Središnje banke agresivno podižu stope. Raspoloženje potrošača na rekordno je niskoj razini. Cijene roba blizu najviših vrijednosti svih vremena. Inflacija mijenja ekonomsko raspoloženje

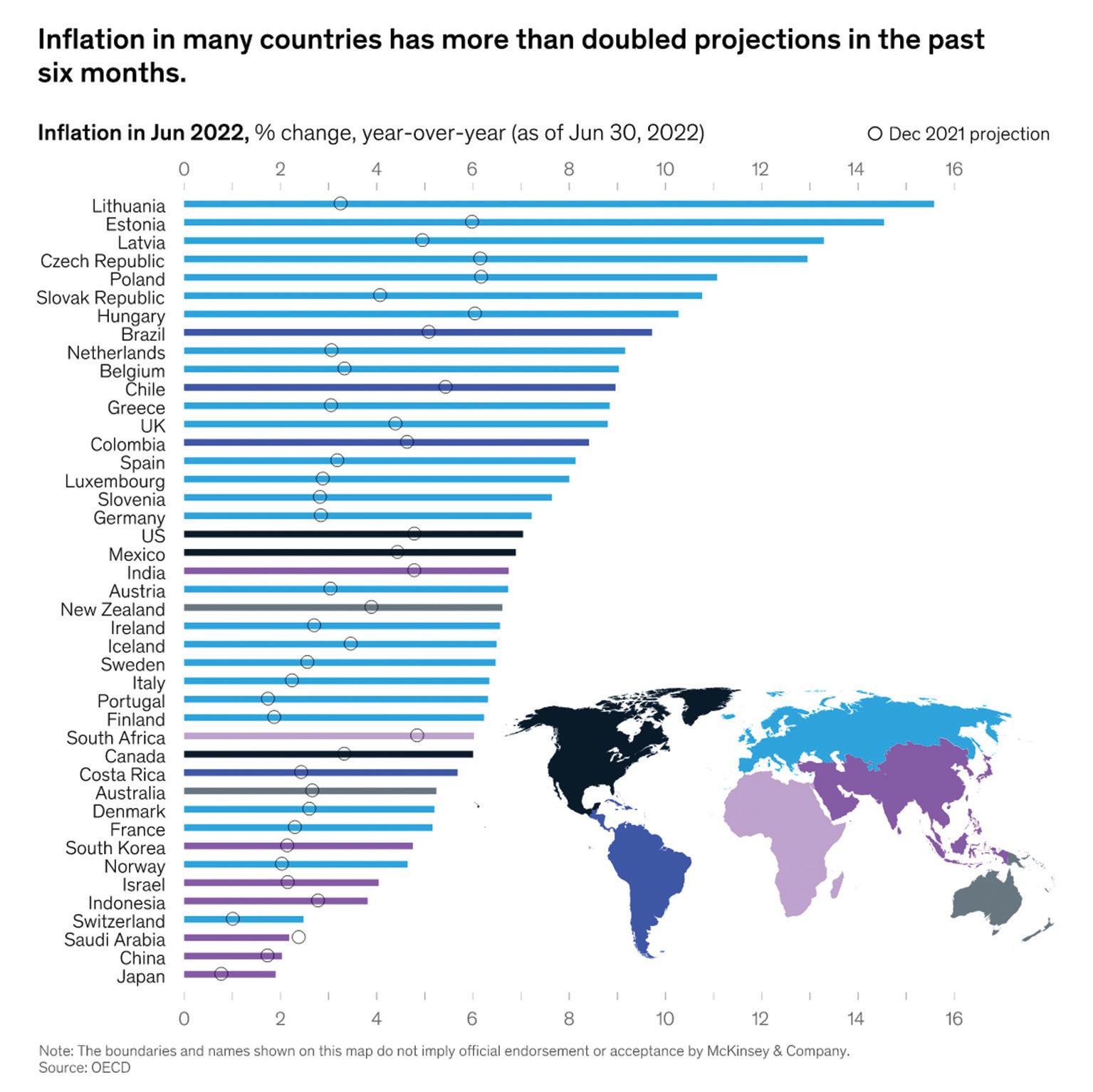

Jasno je da je inflacija, u najmanju ruku, promijenila ekonomsko raspoloženje i potencijalno resetirala putanju globalnih i nacionalnih ekonomija diljem svijeta u godinama koje dolaze. U proteklih deset mjeseci inflacija je daleko premašila očekivanja iz prosinca 2021. U mnogim su zemljama stvarne stope udvostručile projekcije. Posebno su pogođene europske zemlje. Kao odgovor na alarmantan rast inflacije, središnje banke diljem svijeta podižu svoje temeljne bankarske kamatne stope. Cijene stanova naglo su porasle čak i prije vala inflacije 2022., budući da je pandemija masovno potaknula preustroj nekretnina. Ovdje prikazujemo rast od 2020. do 2021. (Grafikon 1). Cijene kuća skočile su znatno iznad očekivanja u prilično globalnom fenomenu. Ulagači često kažu da je u inflatornim vremenima najbolje mjesto za ulaganje u robu. To je naravno zato što cijene roba odražavaju potražnju za sirovinama po-

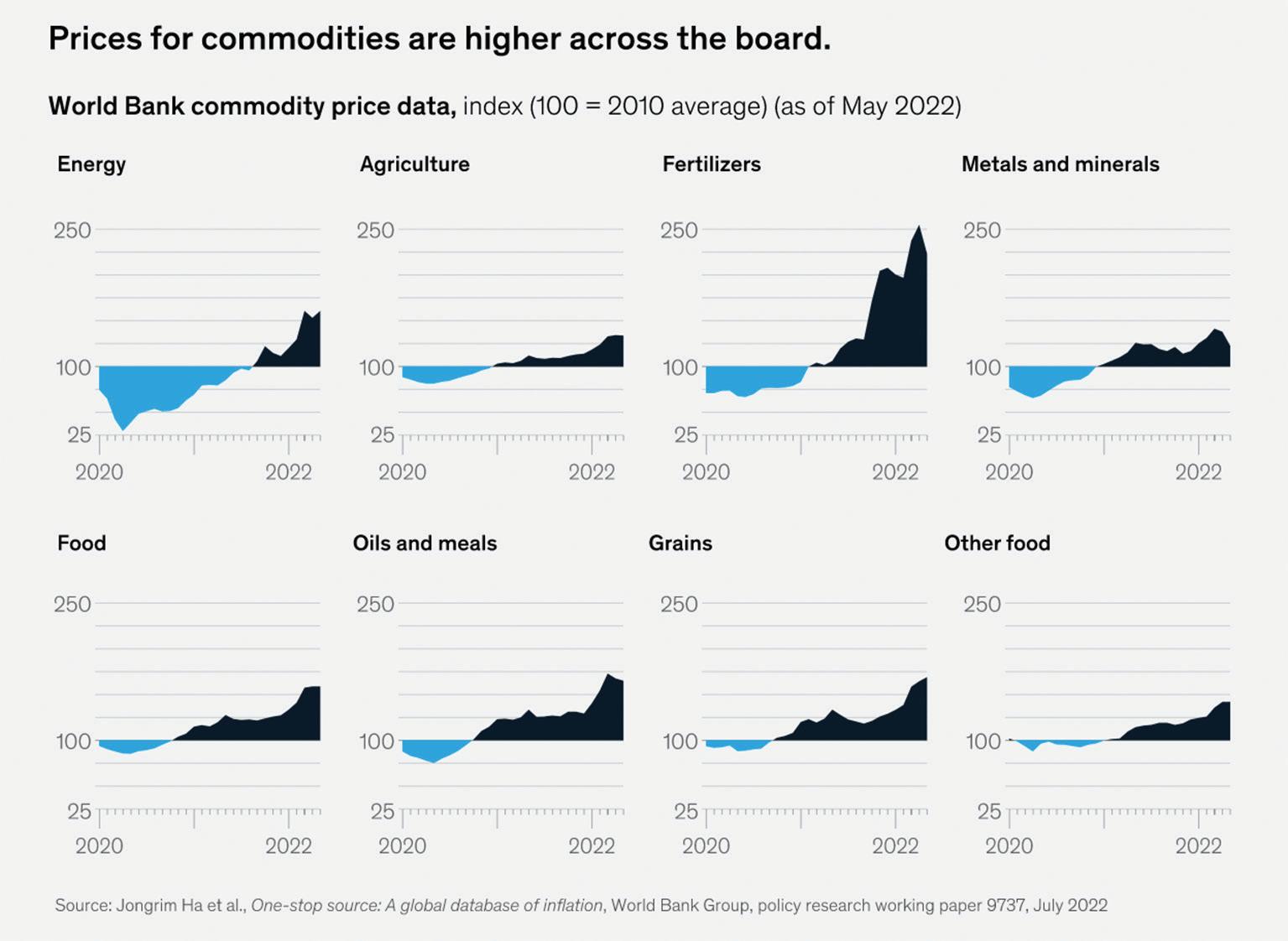

trebnim za gospodarsku ekspanziju. Uzorak vrijedi za većinu roba na ovoj izložbi: kako su ekonomski poticaji odražavali globalno gospodarstvo koje je bilo pogođeno pandemijom COVID-19, cijene su porasle. Zatim je ruska invazija dodatno povisila cijene. Najviše su poskupjela gnojiva. Potaknute nestašicom prirodnog plina, ključne komponente u proizvodnji gnojiva, i sve većom potražnjom poljoprivrednika, cijene gnojiva naglo su porasle (Grafikon 2). Cijene hrane su se 2021. znatno povećale, s problemima u opskrbnom lancu, sušom i drugim silama na djelu. A rat u Ukrajini podigao je cijene hrane na potpuno novu razinu.

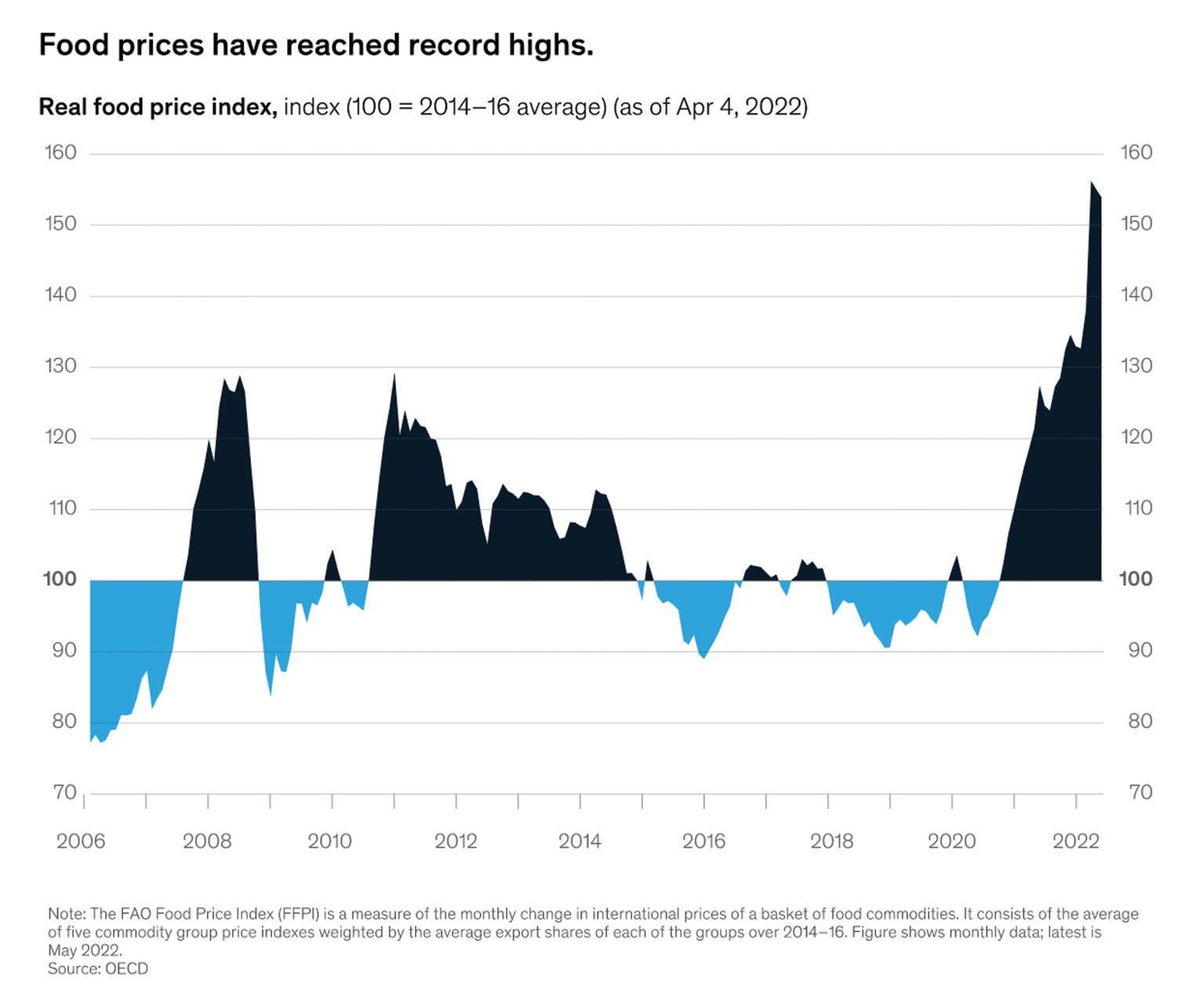

Cijene hrane u uzlaznom kretanju Porast cijena gnojiva, zajedno s drugim posljedicama rata u Ukrajini, znatno je povisio cijene osnovnih namirnica. Od 2021. godine cijene hrane porasle su na najvišu razinu otkako je Ured Ujedinjenih naroda za hranu i poljoprivredu počeo sa svojim indeksom. Cijene su danas znatno više nego u prošlim skokovima 2008 i 2011., koji su bili potaknuti previranjima globalne financijske krize (Grafikon 3).

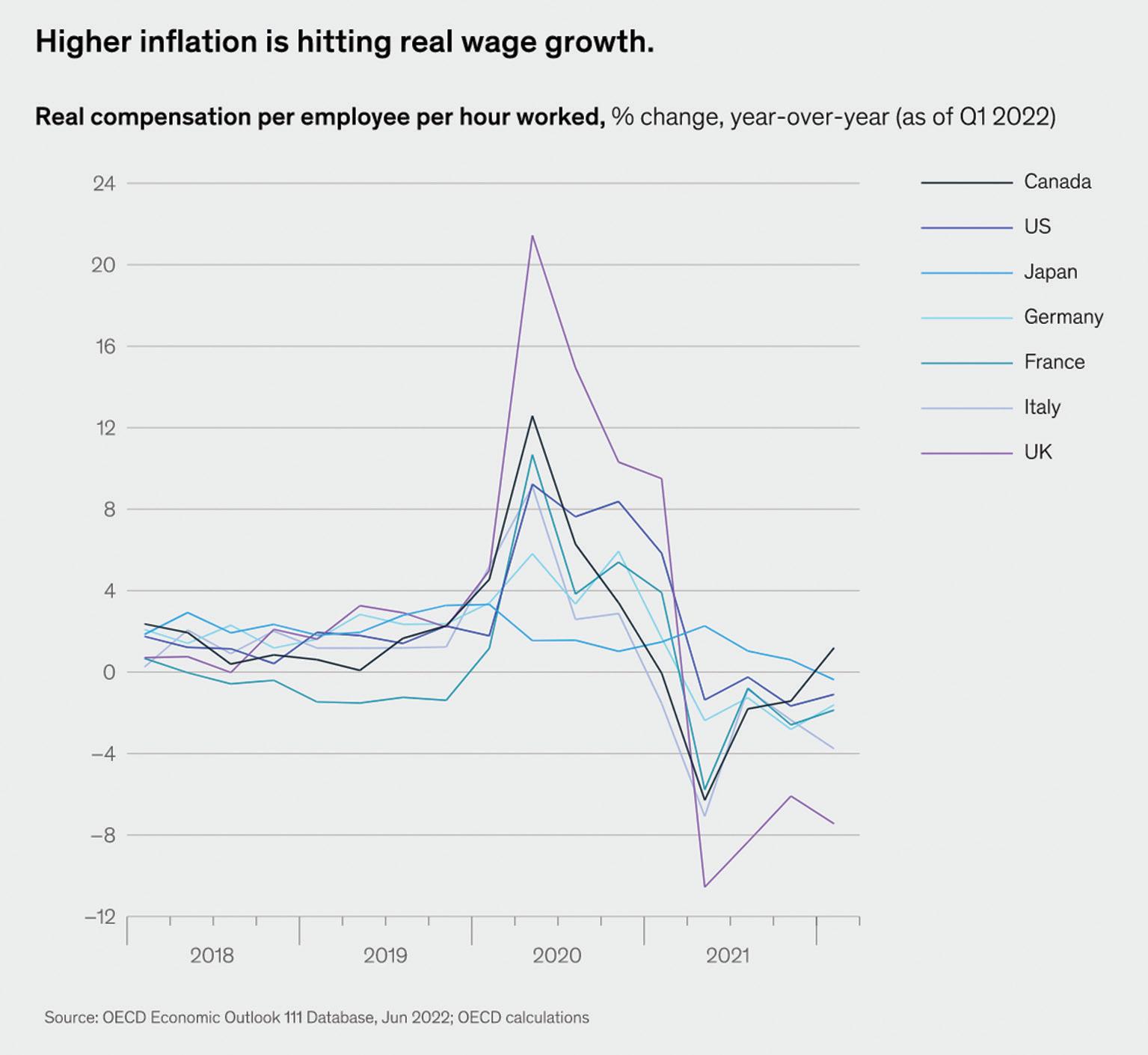

Inflacija i plaće Od komponenti inflacije osvrnut ćemo se i na dva njena najkritičnija učinka na globalno gospodarstvo, počevši od plaća. Realne su plaće godinama bile stalne u najvećim gospodarstvima OECD-a. Neposredno prije pandemije realne su plaće snažno porasle; zaoštravanje tržišta rada dalo je radnicima prednost u pregovorima. Pandemija je, naravno, radikalno promijenila jednadžbu. Kako su se gospodarstva stabilizirala i smanjivala, realne su plaće ponovno počele rasti. Ali neobuzdana inflacija zaustavila je to bu-

Grafikon 1

Grafikon 2

janje rastući tako brzo da je umanjila kupovnu moć najvećeg dijela stanovništva. Na primjer, radnicima u Hrvatskoj danas je realna naknada pala za otprilike 8 posto na godišnjoj razini (Grafikon 4). Dolaze sumorna gospodarska vremena

Dok cijene rastu i pokazuju malo znakova opadanja, postoji rizik da se inflacija ukorijeni i da će središnje banke morati snažnije podići

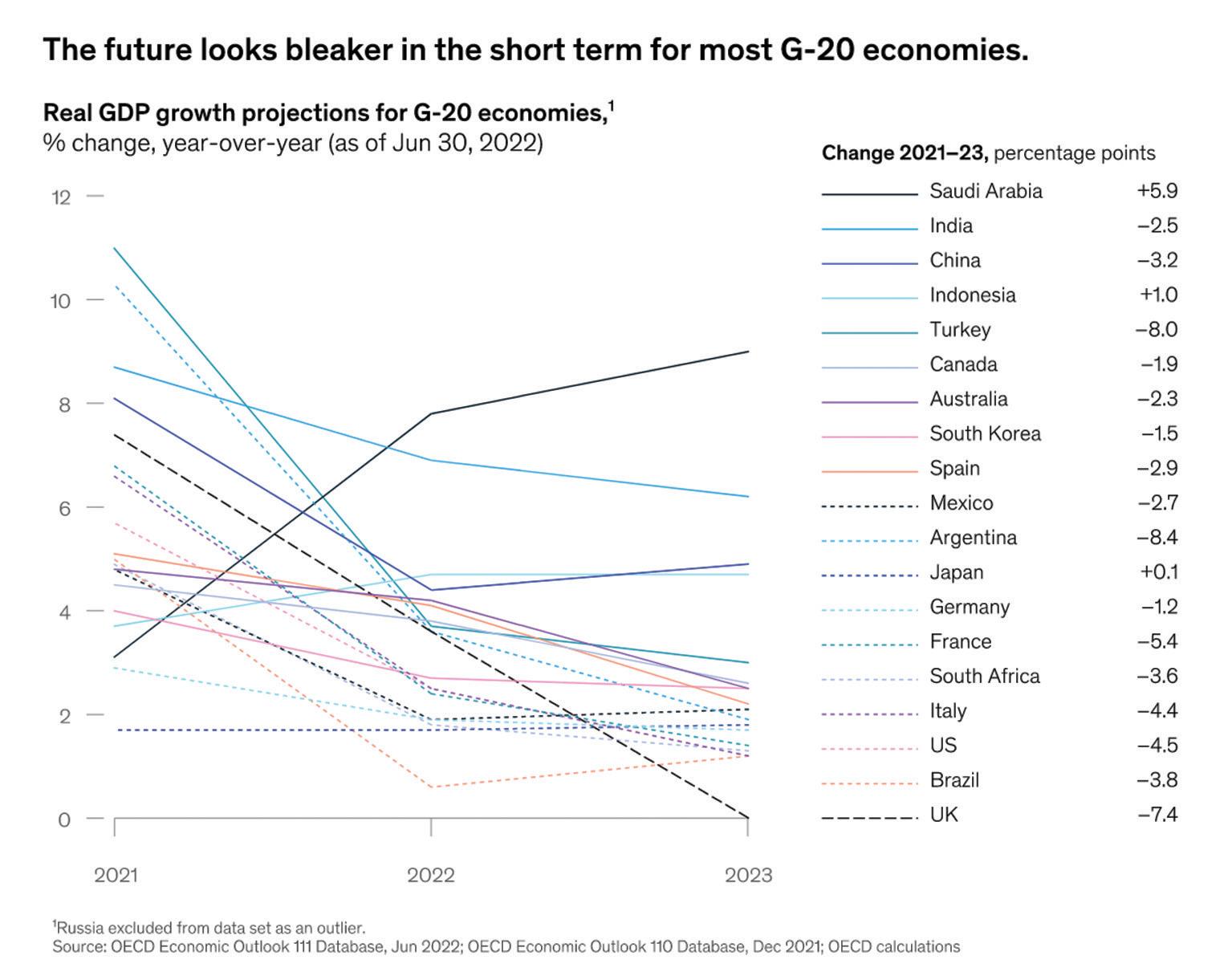

stope kako bi usporile potražnju. Sukladno tome, mnogi analitičari snižavaju svoje projekcije gospodarskog rasta. Američki Ured za ekonomske analize očekuju da će BDP u trećem tromjesečju biti u značajnom padu u odnosu na prethodnih nekoliko tromjesečja: „Poraženi delta varijantom, nedostatkom ponude, a inflacijom, ekonomisti predviđaju da će se najveće svjetsko gospodarstvo povećati samo za 2,8 posto na godišnjoj razini, zahvaljujući napose oštrom usporavanju potrošnje američkih potrošača“ (Grafikon 5).

Manje od 3 posto rasta gospodarstva SAD-a bio bi prilično loš pokazatelj za privredu koja bi se trebala oporaviti od pandemije. Neke prognoze su još mračnije. Također bismo trebali očekivati još nepovoljnije stanje i rezultate u četvrtom tromjesečju. Poduzeća ne mogu pronaći radnike – trenutno je 10,4 milijuna nepopunjenih radnih mjesta. Inflacija raste. Problemi u lancu opskrbe su katastrofalni. Tvornice se privremeno zatvaraju zbog nedostatka zaliha. Opći konsenzus je da su se problemi u lancu opskrbe vjerojatno nastavili duboko u 2022. i da će se nastaviti u 2023.

Globalni gospodarski pad koji je potaknula pandemija korone bio je još ozbiljniji jer je došao tako iznenada - i jer je utjecao i na ponudu i na stranu potražnje koja karakterizira kapitalističku ekonomiju. Opća potražnja je pala malo kasnije kada su glavne ekonomije uglavnom ušle u fazu zastoja, stagnacije i stagflacije. Uostalom, ograničenja izlaska u ovom ili onom obliku odnosila su se na više od 4 milijarde ljudi diljem svijeta.

Upitna ravnoteža Istok - Zapad Kriza bi doista mogla ubrzati nastanak nove ravnoteže Istok - zapad. Trenutne snage i slabosti SAD-

Grafikon 3

Grafikon 4

a i Kine ne sugeriraju potpuni pomak u središtu. Mnogo je vjerojatnije restrukturiranje globaliziranog kapitalističkog sustava s većom fragmentacijom i rastućim rivalstvom. Činjenica da ovaj šok ima globalne posljedice može se objasniti snažnom međuovisnošću gospodarstava. Globalna proizvodnja i lanci vrijednosti idu ruku pod ruku s transnacionalnom segmentacijom ra-

Grafikon 5

zličitih faza proizvodnje: istraživanje i razvoj, dizajn, ekstrakcija sirovina, proizvodnja preliminarnih proizvoda ili montaža odvijaju se gdje god se lokacijske prednosti pojavljuju u međunarodnoj konkurenciji. Apple je primjer za to. Tvrtka nabavlja svoje proizvode od 200 glavnih dobavljača u 24 zemlje, većina je u Kini (39 posto), Tajvanu i jugoistočnoj Aziji (23 posto) te Japanu (16 posto). Ovi dobavljači svoje sirovine i poluproizvode dobivaju sa svjetskog tržišta. Isti obrazac vrijedi, s manjim razlikama, za sve tvrtke u elektroničkoj, automobilskoj i odjevnoj industriji. Čak su i strateški važne industrije poput zrakoplovstva, čiji su proizvodni pogoni nekada bili daleko manje raštrkani, danas zemljopisno segmentirani. Airbus ne koristi samo veliki broj kooperanata, već ima i vlastite tvornice za montažu u Kini (Tianjin) i SAD-u (Mobile, Alabama). Isti se fenomen odnosi i na Boeing: sredinom 1960ih Boeing 727 je gotovo u potpunosti proizveden na američkom tlu; Danas 70 posto projektiranja i proizvodnje Boeinga 787 obavljaju vanjski partneri.

Nesuglasice oko stvarne otpornosti Swiss Re i britansko sveučilište LSE (London School of Economics) ukazuje već mjesecima da je svjetska ekonomija danas manje otporna na globalnu financijsku krizu nego što je bila 2007. Analiza tako pokazuje da je 80 posto zemalja (obuhvaćeno je 31 zemlja sa 75-postotnim udjelom u svjetskom BDP-u) u tom pogledu sada ranjivija, unatoč činjenici da su financijske institucije osnažene i jače su nego što su bile na početku spomenute krize. Kao argument se navodi da su raspoloživi amortizeri za suzbijanje krize danas slabiji nego tada. Vjerodostojni ekonomisti (čak i nobelovci) tvrde da je globalni financijski sustav inherentno nestabilan, da ne postoji jamstvo da se neće srušiti u budućnosti kao rezultat zlostavljanja, pogrešnog ponašanja ili drugih čimbenika koji nisu povezani s onima koji su izazvali posljednju krizu. Robert J. Shiller, vodeći promatrač financijskih tržišta, koji je iskazao ponovljena upozorenja o mjehurićima u gospodarstvu u Sjedinjenim Američkim Državama, misli da su „kapitalistička gospodarstva, ostavljena vlastitim uređajima, bez uravnoteživanja vlada, u suštini nestabilna“. Ono što čini „noćnu moru“ je scenarij da je sposobnost pojedinih vlada da spriječe gospodarsku depresiju kroz razne intervencije, kao što su one raspoređene u 2008.2009., bitno sužena i ovisit će o funkciji zdravlja vlastitih financija. Poanta je da bi još jedna financijska kriza mogla staviti iste vrste pritisaka na proračune koje smo vidjeli nakon 2008., s time da je sada polazna točka, u smislu razine duga, mnogo nepovoljnija. Augusto Lopez-Claros, bivši direktor globalnih pokazatelja i analize u Svjetskoj banci, posebno se zalaže za fiskalnu stabilizaciju u narednim godinama. Upozorio je da je u mnogim zemljama javni dug danas na razinama koje su posljednji put viđene na kraju Drugog svjetskog rata. Po njegovom mišljenju neki oblik fiskalne konsolidacije, uz potporu drugih strukturnih i institucionalnih reformi, može biti jedini održiv put u nadolazećim godinama. ST