hoofdstuk 7 Jaarafsluiting

7.1 Toelichting en instructie

7.2 Overzicht stappenplan jaarafsluiting

7.3 Stappenplan jaarafsluiting

7.4 Bijlagen bij de jaarafsluiting

7.1 Toelichting en instructie

7.2 Overzicht stappenplan jaarafsluiting

7.3 Stappenplan jaarafsluiting

7.4 Bijlagen bij de jaarafsluiting

Nu alle documenten van de maand december zijn ingeboekt en de btw-aangifte is opgesteld, kunnen we beginnen aan de jaarafsluiting om het boekjaar van Good Wood Belgium af te ronden. Hiervoor moeten we nog een aantal eindejaarsverrichtingen boeken.

Het boekhoudkantoor waar je aan de slag bent gegaan, maakt gebruik van een stappenplan om die inventarisverrichtingen uit te voeren. Je krijgt van een van je collega’s een overzicht van het stappenplan en bij elke stap een uitgebreide toelichting van wat je net moet doen. Dankzij deze documenten kun je nu aan de slag gaan met de jaarafsluiting van Good Wood Belgium

Voor de jaarafsluiting volgt het boekhoudkantoor waar jij werkt onderstaand stappenplan:

STAP 1: druk de P&S-balans af (= P&S voor eindejaarsverrichtingen)

STAP 2: boek de eindejaarsverrichtingen

STAP 3: druk de P&S-balans af (= P&S-balans na eindejaarsverrichtingen – voor resultaatbestemming)

STAP 4: boek de geraamde belastingen en resultaatbestemming

STAP 5: druk de definitieve P&S af

Na het stappenplan vind je ook nog aanvullende informatie zoals de leningstabel, de afschrijvingstabel …

STAP 1: druk de P&S-balans af (= P&S voor eindejaarsboekingen)

De P&S-balans vormt de basis voor onze jaarafsluiting. Om van start te gaan moet je alle posten van de balans en resultatenrekening overlopen. Hierbij is het van belang dat je nagaat of die posten overeenstemmen met de werkelijkheid.

Om te beginnen starten we met een voorbeeld. Bekijk hiervoor de post ‘111900’ Andere onbeschikbare inbreng buiten kapitaal’. Ga er niet zomaar van uit dat het bedrag dat op deze rekening staat, klopt. Soms heeft men (per vergissing) een foutieve boeking op deze rekening gedaan (dit kun je gemakkelijk nagaan in het grootboek). Of er is een aanpassing van de onbeschikbare inbreng gebeurd door middel van een statutenwijziging bij de notaris, maar de boeking is (onterecht) nog niet gebeurd of op de verkeerde rekening geboekt.

Stel jezelf de vraag: op basis van welk document kan ik nagaan of de boekhouding overeenstemt met de werkelijkheid? Voor de rekening ‘111900’ Onbeschikbare inbreng buiten kapitaal’ kun je de statuten en statutenwijzigingen snel raadplegen via http://www.ejustice.just.fgov.be/tsv_pub/index_n.htm en daarna ‘Bijlage van de Rechtspersonen’ aanklikken. Voor deze specifieke jaarafsluiting kun je de statuten van Good Wood Belgium vinden op Mijnstudiemateriaal.

STAP 2: boek de eindejaarsverrichtingen

In een aantal gevallen zul je correcties of eindejaarsverrichtingen moeten uitvoeren. Hieronder kun je een aantal gegevens vinden die je hierbij kunnen helpen.

Over te dragen of toe te rekenen kosten/opbrengsten De volgende facturen werden ontvangen in 20N1, maar ze hebben geheel of gedeeltelijk betrekking op boekjaar 20N0. Voer de vereiste inventarisboekingen uit opdat deze facturen indien nodig nog verwerkt worden vooraleer je boekjaar 20N0 afrondt.

Hieronder vind je een overzicht van de facturen in kwestie. De facturen zelf kun je terugvinden na het stappenplan (vanaf p. 87).

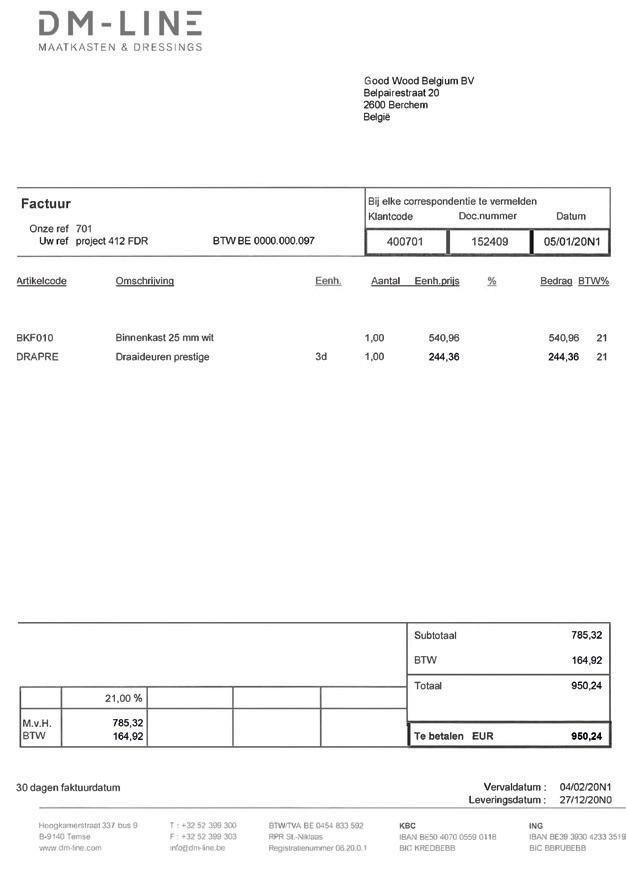

> Bijlage 1: te ontvangen aankoopfactuur – DM–Line (handelsgoederen)

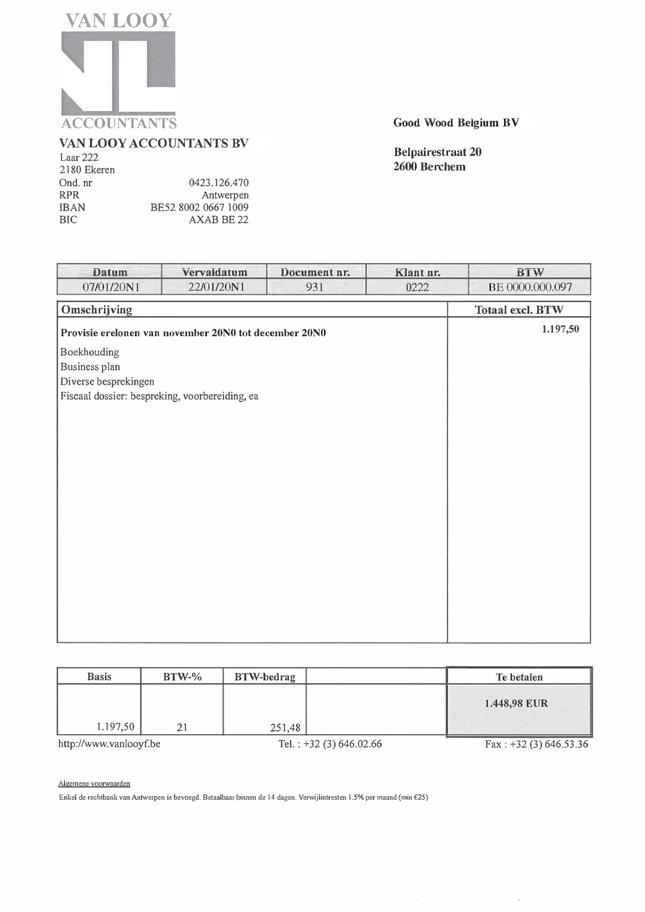

> Bijlage 2: te ontvangen aankoopfactuur – Van Looy (boekhoudkosten)

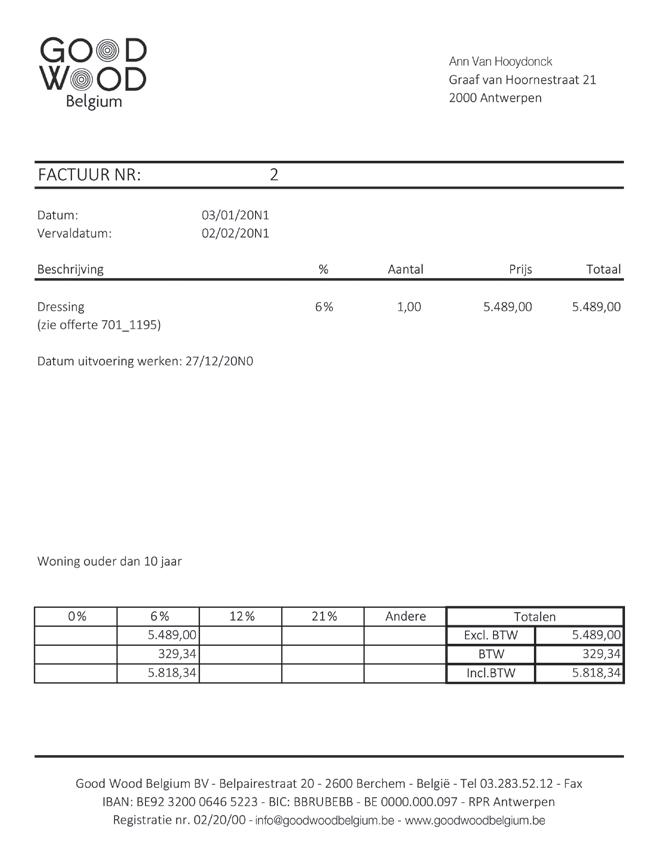

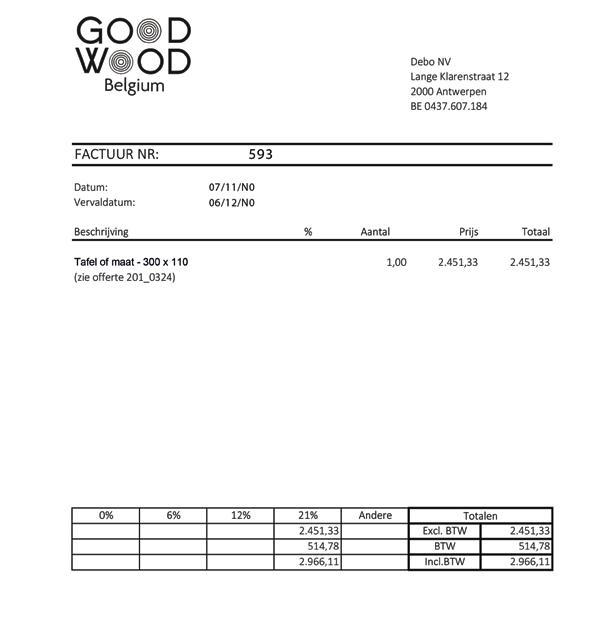

> Bijlage 3: op te stellen verkoopfactuur – Ann Van Hooydonck

> Bijlage 4: toe te rekenen kosten Telenet

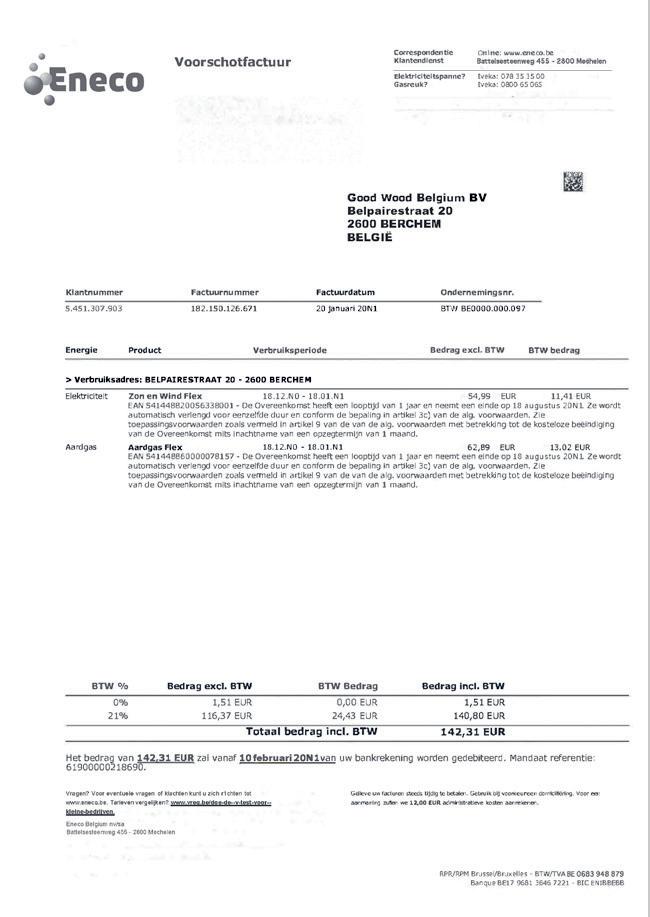

> Bijlage 5: toe te rekenen kosten Eneco

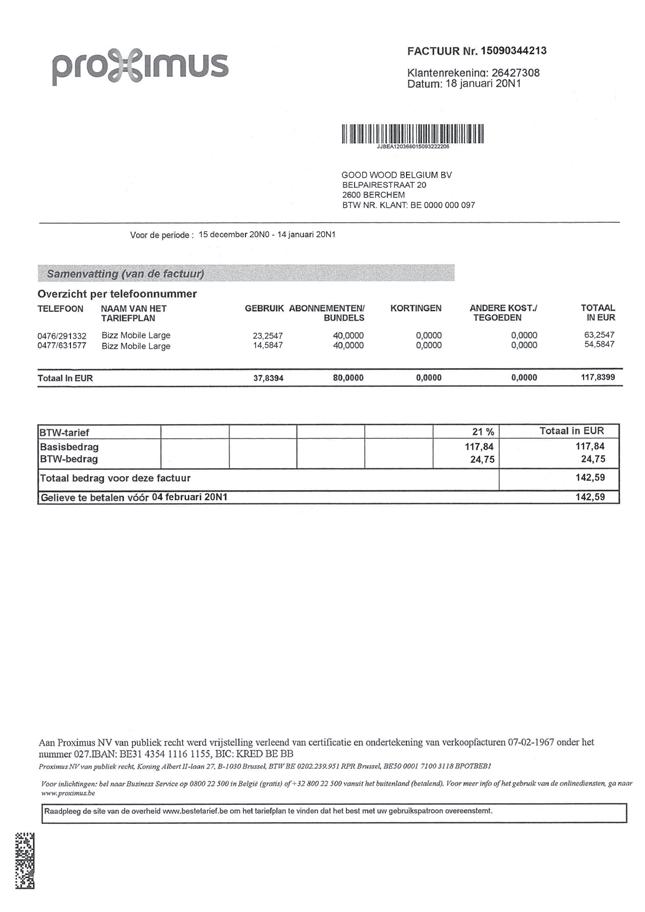

> Bijlage 6: toe te rekenen kosten Proximus

Ga voor de boekingen in december ook na of er tussen de geboekte facturen nog correcties nodig zijn op het vlak van over te dragen of toe te rekenen kosten en opbrengsten.

Lening

Doe de nodige boekingen in verband met de lening op meer dan 1 jaar. In bijlage 7 (p. 93-96) vind je de aflossingstabel van deze lening.

Afschrijvingen

Werk de afschrijvingstabel bij en boek de afschrijvingen. Je kunt de afschrijvingstabel raadplegen in bijlage 8 (p. 97-98). Op Mijnstudiemateriaal kun je de afschrijvingstabel ook in de vorm van een Excel-bestand terugvinden.

Eindvoorraad handelsgoederen

Bestuurder Fau-Mei Sung stuurt een e-mail met als bijlage een gedetailleerde voorraadlijst. De eindvoorraad handelsgoederen bedraagt op 31/12/20N0:

Aankoopwaarde excl. btw 42 100,00

Aankoopwaarde incl. btw 50 941,00

Verkoopwaarde excl. btw 52 625,00

Verkoopwaarde incl. btw 63 676,25

Openstaande vordering in NZD

De wisselkoers van de NZD bedraagt op 31/12/N0: 1 EUR = 1,6295.

Dubieuze debiteuren

Doe de nodige boekingen met betrekking tot ‘Dubieuze debiteuren’. In bijlage 9 (p. 99) kun je een overzicht vinden dat daarbij kan helpen.

Termijnrekening

Op de termijnrekening staat 213 000 EUR. De intresten worden ontvangen op vervaldatum van de belegging. Hieronder vind je een overzicht van de termijnrekeningen.

Overzicht termijnrekeningen

Startdatum Einddatum Bedrag Rentevoet

01/05/20N0 30/04/20N1 150 000 2,50 %

01/11/20N0 31/10/20N1 63 000 2,75 %

Btw-overeenstemming

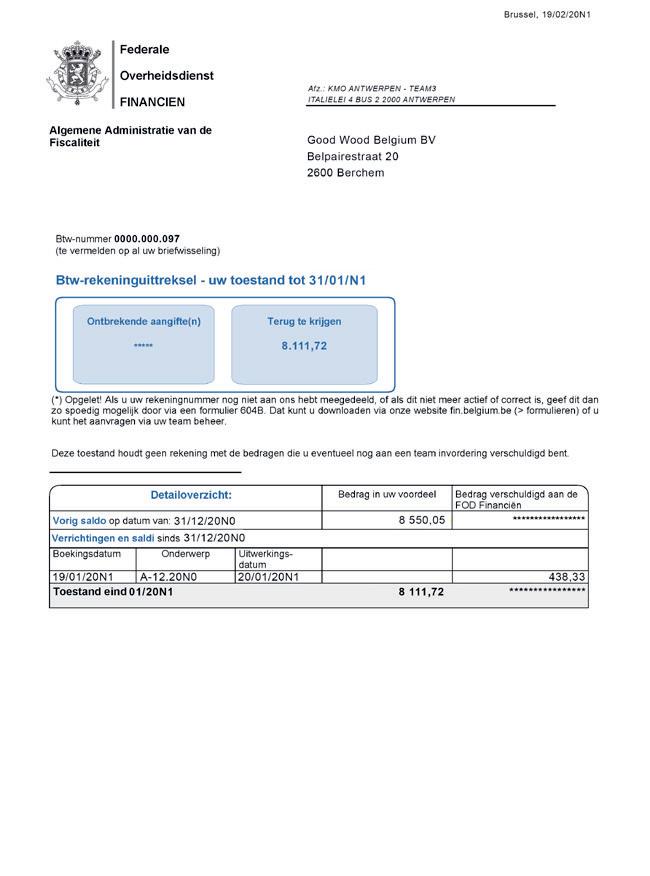

Ga na of er een btw-herziening moet gebeuren voor de gsm-kosten en de personenwagens. Bart Van Bouwel en Fau-Mei Sung wonen allebei 3 km van de toonzaal en werken gemiddeld 230 dagen per jaar. Op het einde van het boekjaar moet je als boekhouder nagaan of de omzet die je geboekt hebt in de resultatenrekening, overeenstemt met de omzet die je hebt aangegeven in de btw-aangiftes. In bijlage 10 (p. 100) kun je een document vinden dat van pas komt bij het opmaken van deze btw-overeenstemming. In bijlage 11 (p. 101) vind je het btw-uittreksel per 31/01/20N1.

Samenvattende loonstaat

Het sociaal secretariaat stuurde een samenvattende loonstaat per 31/12/N0 door (zie bijlage 12, p. 102). Controleer of de proef- en saldibalans per 31/12/N0 overeenstemt met de samenvattende loonstaat per 31/12/N0.

Voorziening vakantiegeld

Boek tot slot de voorziening vakantiegeld. Het bedrag kun je vinden op de samenvattende loonstaat.

STAP 3: druk de P&S-balans af (= P&S-balans na eindejaarsverrichtingen –voor resultaatbestemming)

Druk de proef- en saldibalans af nadat je de eindejaarsverrichtingen hebt uitgevoerd. Er moeten nog twee eindejaarsverrichtingen geboekt worden, namelijk de geraamde belastingen en de resultaatbestemming.

Op basis van de nieuwe proef- en saldibalans wordt een raming gemaakt van de te betalen belasting over boekjaar N0. De berekening van die geraamde belasting kun je terugvinden op Mijnstudiemateriaal.

Nadat je die berekening hebt geraadpleegd kun je de geraamde belasting boeken. De aangifte van de vennootschapsbelasting zelf wordt opgesteld en ingediend in N1. Zie uitbreiding 1 (p. 114) van deze casestudy.

STAP 4: boek de geraamde belastingen en resultaatbestemming

Nadat je de geraamde belasting hebt geboekt, ken je de winst na belasting. De bestuurders stellen de volgende resultaatbestemming voor aan de algemene vergadering: de te bestemmen winst wordt toegevoegd aan de beschikbare reserves.

De algemene vergadering moet akkoord gaan met het voorstel tot resultaatsbestemming. Volgens de statuten – die je kunt vinden op Mijnstudiemateriaal – komt de algemene vergadering samen de laatste vrijdag van de maand mei om 15 uur.

STAP 5: druk de definitieve P&S af

Stel de definitieve proef- en saldibalans per 31/12/N0 op. Controleer of het actief gelijk is aan het passief. Na de boeking van de resultaatbestemming zijn de 6-rekeningen gelijk aan de 7-rekeningen. Deze definitieve proef- en saldibalans gebruiken we voor het opstellen van de jaarrekening in hoofdstuk 8.

Bijlage 1 te ontvangen aankoopfactuur – DM–Line (handelsgoederen) p. 87

Bijlage 2 te ontvangen aankoopfactuur – Van Looy (boekhoudkosten) p. 88

Bijlage 3 op te stellen verkoopfactuur – Ann Van Hooydonck p. 89

Bijlage 4 toe te rekenen kosten Telenet p. 90

Bijlage 5 toe te rekenen kosten Eneco p. 91

Bijlage 6 toe te rekenen kosten Proximus p. 92

Bijlage 7 aflossingstabel lening p. 93

Bijlage 8 afschrijvingstabel p. 97

Bijlage 9 overzicht dubieuze debiteuren p. 99

Bijlage 10 document voor btw-overeenstemming p. 100

Bijlage 11 btw-uittreksel per 31/01/N1 p. 101

Bijlage 12 samenvattende loonstaat ontvangen van Acerta p. 102

Bijlage 1

Bijlage 3

Bijlage 5

Bijlage 7

Aflossingstabel

Algemene informatie

Dossiernummer 0002/227536-28 Munt EUR

Naam cliëntenkaart Good Wood Belgium

Kredietnummer 647-97848339-54

Start lening 10/10/20N0-2

Jaarlijkse rentevoet 2,3 %

Nominaal kredietbedrag 91 300,00

Aantal terugbetalingen 192

Detail van de betalingen

3

89

188

190

192 10/10/20N14 568,84 566,24 2,60

Bijlage 8

01/11/20N0-4 573 Mapeco Turnhout NV SDS-max boorhamer

30/04/20N0-3 229 Van den BroeckBeenckens Dewalt Boor

05/10/20N0-3 508 Van den BroeckBeenckens Diamantboormachine Eibenstock ETN

3/03/20N0-2 509 Mapeco Turnhout NV Fadal 4020 CNC

230100 Inrichting toonzaal

6/06/20N0-6 435 Aerts Burno Aerts + Blower ontwerp (architect)

12/09/20N0-6 434 Bato Interieur Gyproc vijzen etc. plafond

1/10/20N0-6 489 Electro Helsen Kabels en toebehoren

3/10/20N0-6 495 Electro Helsen Kabels en toebehoren

8/10/20N0-6 504 Belisol Buitendeur toonzaal

22/10/20N0-6 525 Bato Interieur Gyprocplaten

13/11/20N0-6 560 Jef Jacobs Houthandel Aanleggen terras

591 WATTT Be-licht BV Verlichting toonzaal

639 Bato Interieur

29/03/20N0-5 157 Anja Wynants Gordijnen toonzaal (eerste afrekening)

31/03/20N0-5 163 Pauwels BV

af te schrijven 31/12/N0 Bedrag afgeschreven

15/04/20N0-5 208 Van Houten Muurbekleding toonzaal

10/04/20N0-5 196 Alucan interieur BV Aquarium zuil met glazen deuren

203 HeylenGeerts nv Glas toonzaal (diverse)

19/04/20N0-5 215 WATTT Be-licht BV Verlichting toonzaal

284 HeylenGeerts nv Glas toonzaal

24/05/20N0-5 289 Anja Wynants Gordijnen toonzaal (laatste afrekening)

26/05/20N0-5 299 Lu Raeymaekers Schilderwerken toonzaal

304 Vink NV Kunstof toonstaal

539 Accent vloeren Vloeren toonzaal

587 Alucan interieur BV Materiaal inbouwkasten

357 Ikebana ontwerp tuin 50% op zaak 50% RC

104 DNCS Camerabewaking

Meubilair en rollend materieel

391 Van Mechelen Bureau’s

241000 Rollend materieel bedrijfswagens

658 Car Assistance Company Mercedes-Benz V-Klasse V200

14/11/20N0-1 175 Aanhangwagencentrale Aanhangwagen 300 x 150 bw

2/02/20N0-1 125 Tesla Motors Aartselaar Tesla Model S

242000 Kantoormateriaal 1/02/20N0-3 62 H&R Networking Printer Brother MFC 9120CN

2/10/20N0-3 495 H&R Networking Acer Veriton X4620G (desktop)

27/08/20N0-2 461 H&R Networking Acer Veriton X4750T (desktop)

4/06/20N0-2 297 Contineo BV Laptop/ultrabook HP Elitebook 1

TOTAAL

9

Naam Geboekte waardevermindering

Dubieuze debiteuren per 31/12/20N-1

MVH BTW Totaal factuurbedrag

Omschrijving

Lyros VOF 60 % 4 672,73 981,27 5 654,00 BE 0869 546 404 - Pederleesteenweg 82, 2460 Kasterlee

Levea BV 60 % 695,04 145,96 841,00 BE 0543 269 086 - Broekstraat 27A, 2460 Kasterlee

5 367,77 1 127,23 6 495,00

Dubieuze debiteuren per 31/12/20N0

Naam Geboekte waardevermindering MVH BTW Totaal factuurbedrag

Omschrijving

Lyros VOF 4 672,73 981,27 5 654,00 Failliet verklaard op 07/06/20N0 - nog geen attest van curator ontvangen - we denken echter niets meer te kunnen recupereren

Levea BV 695,04 145,96 841,00 Failliet verklaard op 05/05/20N0 - attest van curator ontvangen de helft van deze vordering zal gerecupereerd kunnen worden

5 367,77 1 127,23 6 495,00

Nieuwe dubieuze debiteuren per 31/12/20N0

Naam Factuur MVH BTW Totaal factuurbedrag

Omschrijving

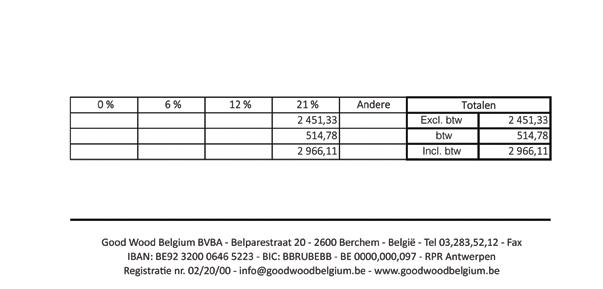

Debo NV VF 593 2 451,33 514,78 2 966,11 We denken 35 % van deze vordering te kunnen recuperen.

Good Wood Belgium

Belpairestraat 20 2600 Antwerpen

Januari

Februari

Maart

April

Mei

Juni

Juli

Augustus

September

Oktober

November

December

Omzet volgens aangiften B.T.W.

Omzet volgens boekhouding

Algemene rekening Omschrijving

Bedrag !Verschil

Verklaring

Niet verklaarde verschillen

Bijlage 11

Parklaan 46 2300 Turnhout Tel. 014/40 02 31 Lieveke Vereertbruggh Ond.nr. 0473.329.910

SOCIAAL SECRETARIAAT VZW

Ond.nr. 0000.000.097

LOONLASTENATTEST BOEKJAAR BLZ. 1 periode afwerkingen vorige periodes opgesteld op : 01/01/N0- 31/12/N0 : t/m 15/01/N1 : vanaf 16/01/N0 t/m 15/01/N1 : 25/01/20N1

BEDRIJFS-/VERZENDINGSADRES 263 025 080 280827 280827 1 Good Wood Belgium BV

Good Wood Belgium NV

Belpairestraat 20

2600 Berchem te overhandigen aan uw boekhouder of fiscalist

Belpairestraat 20

2600 Berchem

OVERZICHT LOONLASTEN (1) deze patronale lasten werden niet onderverdeeld in de diverse categorieën van bezoldigden omschrijving arbeiders bedrijfsleid. totaal TOTAAL

Voord. alle aard (in bruto)

WERKNEMER

Voordeel firmawagen (in bel.)

And. voord. alle aard (in bel.)

Verpl. woonpl-werk (in bel.)

And. belastb. verg. (in bel.)

Verpl.woonpl-werk(niet in bel)

Forf. kosten eigen aan wg. And. niet belastb. vergoeding

AFHOUDING LOONTUSSENKOMST RVA

BIJZONDERE BIJDRAGE RSZ WERKN.

Alimentatie / loonbeslag

Afhouding maaltijdcheques Groepsverzekering werknemer Andere verzekeringen Andere afhoudingen Natura/Bijsturing netto

-gewone bijdragen

-vermindering RSZ bijdragen(1) -herverd. sociale lasten (1) -vakantiebijdragen (1) -boeten en intresten (1) -diverse RSZ (1) -bevorder. tewerkst. risicogr. -groepsverzekering (1) -andere RSZ-verminderingen

-resp.bijdrage econ. werkl.(1)

Niet door te storten BV BV Verwijlintrest

Provisie eindejaarspr. horeca Fonds bestaanszekerheid (1)

Weerverlet en getrouwheid bouw Rechtsbijstand (1)

Bijdr. soc. secretariaat (1)

B.T.W. (1)

Aftrekbaarheid maaltijdcheques aftrekb. toeslag startersloon Aantal werkuren

MAXIMUM PROVISIE WETTELIJK VAKANTIEGELD omschrijving arbeiders

Basisloon voor RSZ : 19.555,74

Provisie : basis X 10,27 % : 2.008,37