2 minute read

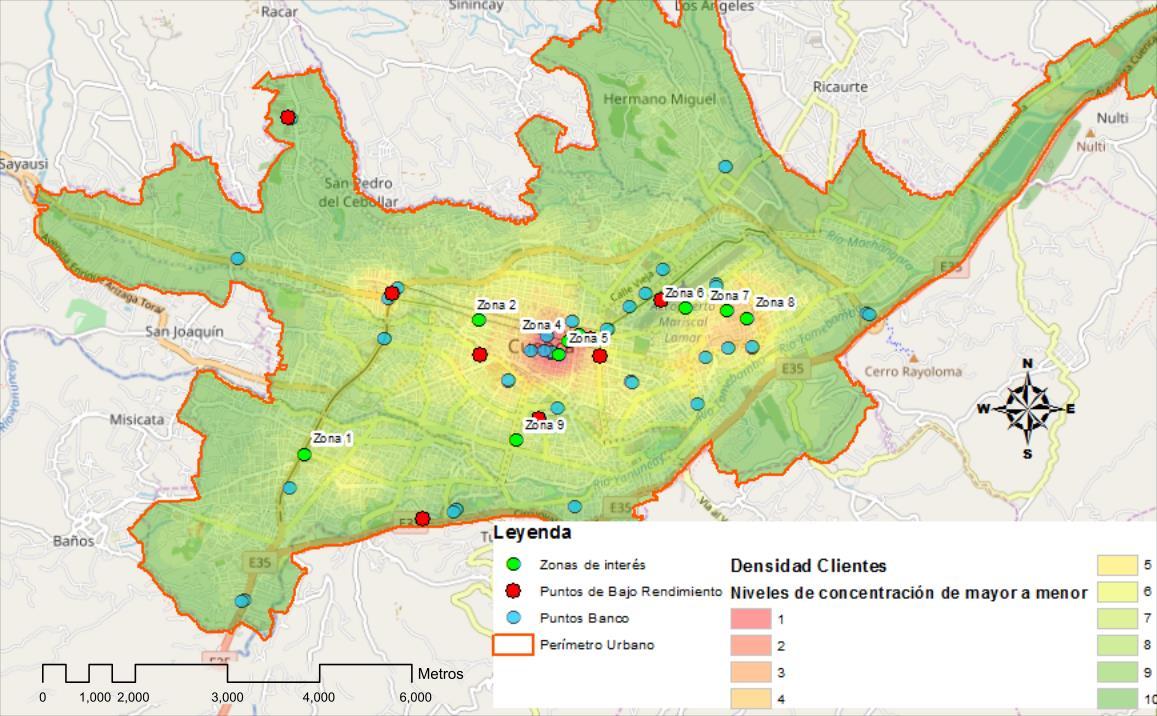

Figura 40. Zonas de interés respecto a la ubicación de clientes

from 104385

Se analizó cada uno de los criterios de evaluación considerando que tan influyente resulta ser al compararlos con los puntos de atención actuales, al ser la referencia con la cual se cuenta, se determinó el nivel de jerarquía sobre los otros criterios en estudio.

Uno de los indicadores que influyeron en la ubicación de puntos de atención es la cantidad de clientes del banco que se concentran en diferentes sectores, este fue un factor determinante que se considera en el Método de Jerarquías Analíticas (Valpedra 2008) obteniendo un 24% de importancia y siendo determinante en la superposición ponderada. En la Figura 40, se muestra la relación de los puntos de atención del banco con respecto al mapa de calor de concentración de clientes y las zonas de interés; donde se puede apreciar que el análisis realizado refleja niveles de factibilidad de acuerdo a la ubicación de los clientes y que podrían representar en algunos casos un lugar ideal para la reubicación de puntos de atención de bajo rendimiento.

Advertisement

Figura 40. Zonas de interés respecto a la ubicación de clientes

96

Se determinó que el área de influencia de la competencia respecto a la ubicación de los puntos de atención del banco se relacionaban pues usando un radio de 500m de las ubicaciones del banco por lo general se encontraba un punto de atención de la competencia, esto podría ser un indicio de basar las ubicaciones en lugares que la competencia tenga seleccionados de tal manera poder aprovecharse de ese mercado para proporcionar servicios financieros.

El análisis económico de la ciudad de acuerdo a la concentración económica, ubicación de parques y centros comerciales determinó la consecuente ubicación de puntos de atención. Aplicando este criterio, se pudo analizar la factibilidad de instalar un ATM o agencia según la distancia y nivel de concentración económica. Sin embargo, se podría obtener un mejor resultado y más fiable si se considerara datos demográficos de los clientes como la edad, sexo, intereses, etc., pero estos no fueron posibles de obtener debido a la reserva que tuvo el banco en esta investigación, la cual pudo haber sido tomado en cuenta como un criterio importante y determinante en la ubicación de puntos de atención, debido al cambio generacional en donde los hábitos de los clientes cambian.

Para mejorar la aplicación de la metodología se podría haber precisado la competencia presente en el área urbana de la ciudad de Cuenca. En este análisis únicamente se establece a puntos de atención de la competencia sin determinar la institución financiera, el tamaño de la agencia, etc., lo que propondría una certeza mayor que determine un punto de atención para el banco.

El valor de factibilidad que proporcionó el banco para determinar la rentabilidad de un punto de atención está basado en el punto de equilibrio que fue obtenido del área financiera del Banco del Austro. Sin embargo no se puede comprobar una rentabilidad real, debido a que existen transacciones que tienen un costo de comisión que ingresa como beneficio a la entidad financiera de forma directa; y existen otras transacciones que simplemente son de recepción de capital que si bien tienen a lo largo un costo por el interés en la amortización del efectivo, no son de rentabilidad inmediata, por lo que podría tener un error rentable que no fue considerado en esta investigación. 97