El proceso tributario (interacción de los ciudadanos con la Administración Tributaria) es un conjunto de actividades normadas y reguladas que implica la interrelación de normas legales tributarias, antecedentes jurisdiccionales, normas legales específicas de la industria, normas contables e incluso políticas y práctica corporativas.

La investigación y análisis técnico jurídico es el proceso que usan los abogados y analistas (de forma específica en materia tributaria) para determinar qué normas se aplican a los hechos objeto de análisis (transacciones, eventos, consultas, reclamos o elementos de los estados financieros); y, se puede sintetizar en los siguientes: Identificar y comprender los hechos.

Act. de control

Determinar el problema legal y el resultado deseado. Identificar las normas legales y otras regulaciones aplicables. Análisis y aplicación de las normas identificadas.

El primer paso es evidentemente entender el objeto de la investigación ya sea una transacción, una operación, un nuevo negocio, un evento o conjunto de eventos que afectan a un contribuyente o agremiación de contribuyentes.

Para tener un entendimiento integral del hecho se recomienda que los analistas o investigadores tengan una comprensión de: La transacción en términos contables (diario contable; libro mayor; estados financieros históricos o proyectados).

El entorno, macro y micro, de la entidad (contribuyentes) objeto de la investigación.

Compresión de la filosofía, operaciones y procesos en general de la entidad.

Otros relevantes (personería Jurídica, composición accionaria, relación con el Estado, entre otros).

Estos elementos pueden ser de mejor comprensión si se los grafica o plasma en términos contables. No es necesario desarrollar todos los análisis sino los pertinentes y que tengan una afectación significativa para la investigación.

Establecer el problema, que afecta el objeto de estudio es lo que va a delimitar el alcance legal.

En este sentido, debemos recordar que el objetivo de nuestro trabajo de investigación es dar respuesta a una problemática que busca optimizar los beneficios pero también minimizar costos y riesgos. Por lo que la aplicación legal puede o no ser exclusivamente un problema de legal ampliándose también a un problema de aplicación de normas en un contexto desconocido por ejemplo, o verificación de los riesgo implícitos en nuevas formas de negocio.

En este punto en definitiva vamos a definir el alcance del problema que queremos plantear.

Ejemplo: Tengo muchas transacciones que implican pagos al exterior que necesito regularizarlas

Normas y disposiciones que regulan los pagos al exterior

Este paso comprende en esencia en identificar, recopilar y leer la normativa legal aplicable.

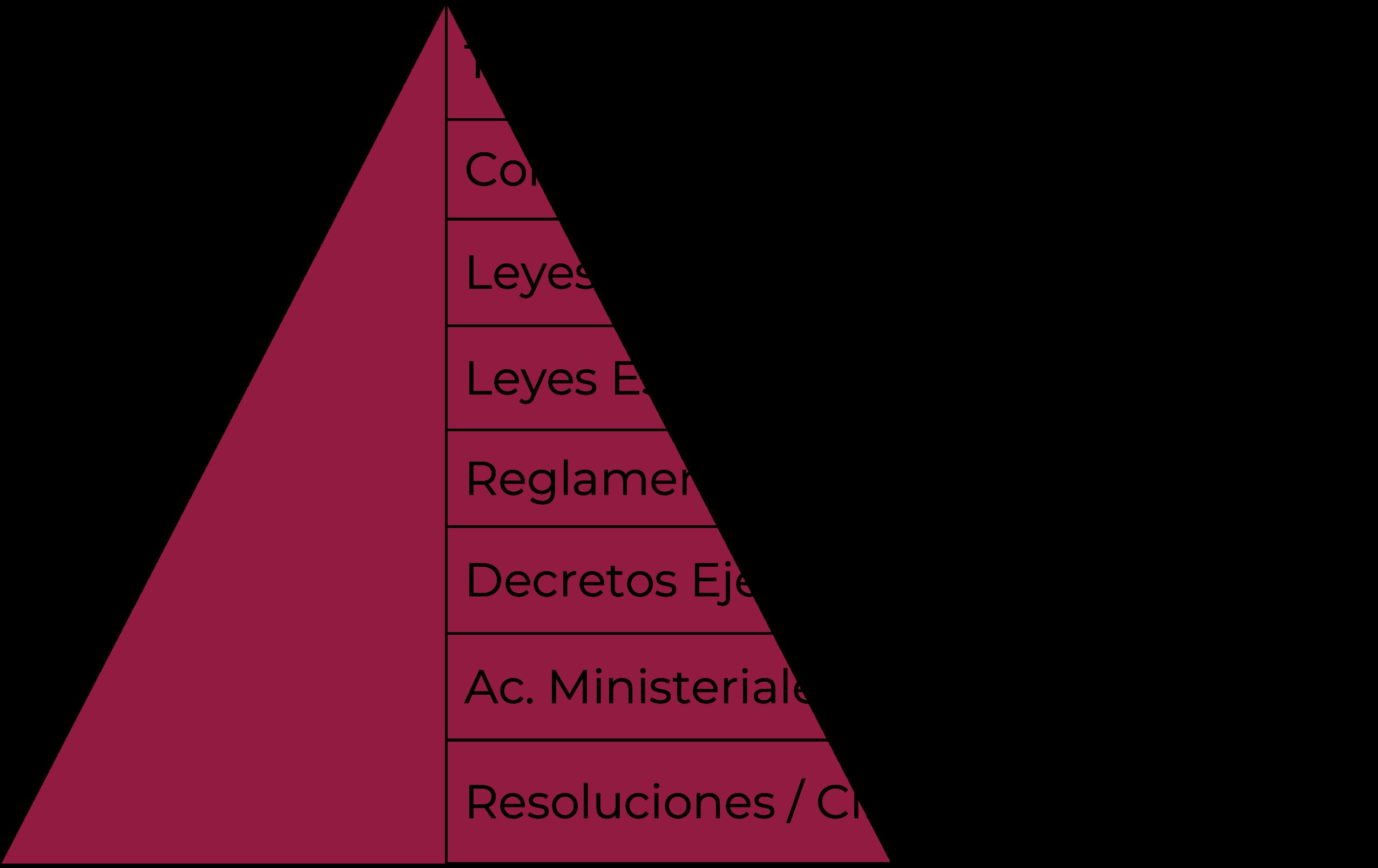

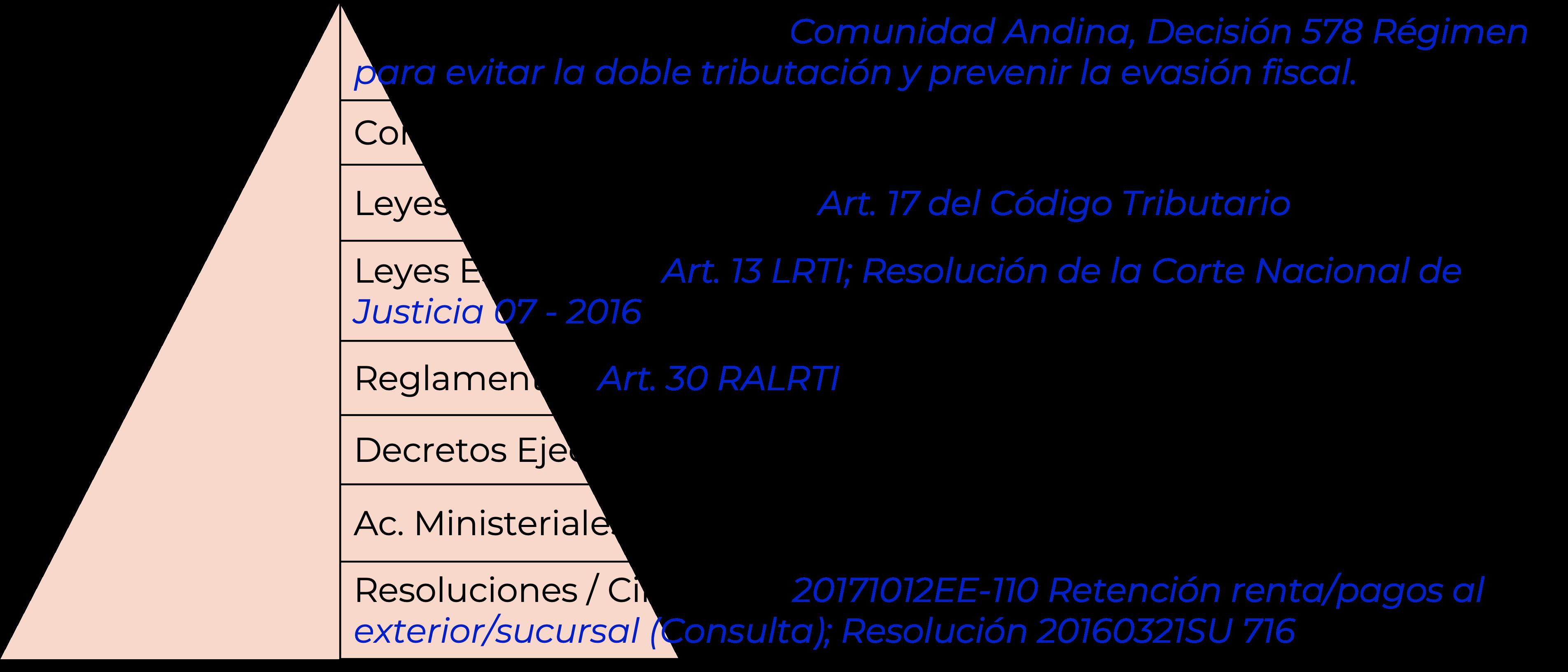

Para analistas que no tienen una formación en derecho, se recomienda utilizar el principio de supremacía de las leyes para ir identificando las normas aplicables desde lo más general a lo más específico:

Normas y disposiciones que regulan los pagos al exterior

Normas y disposiciones que regulan los pagos al exterior

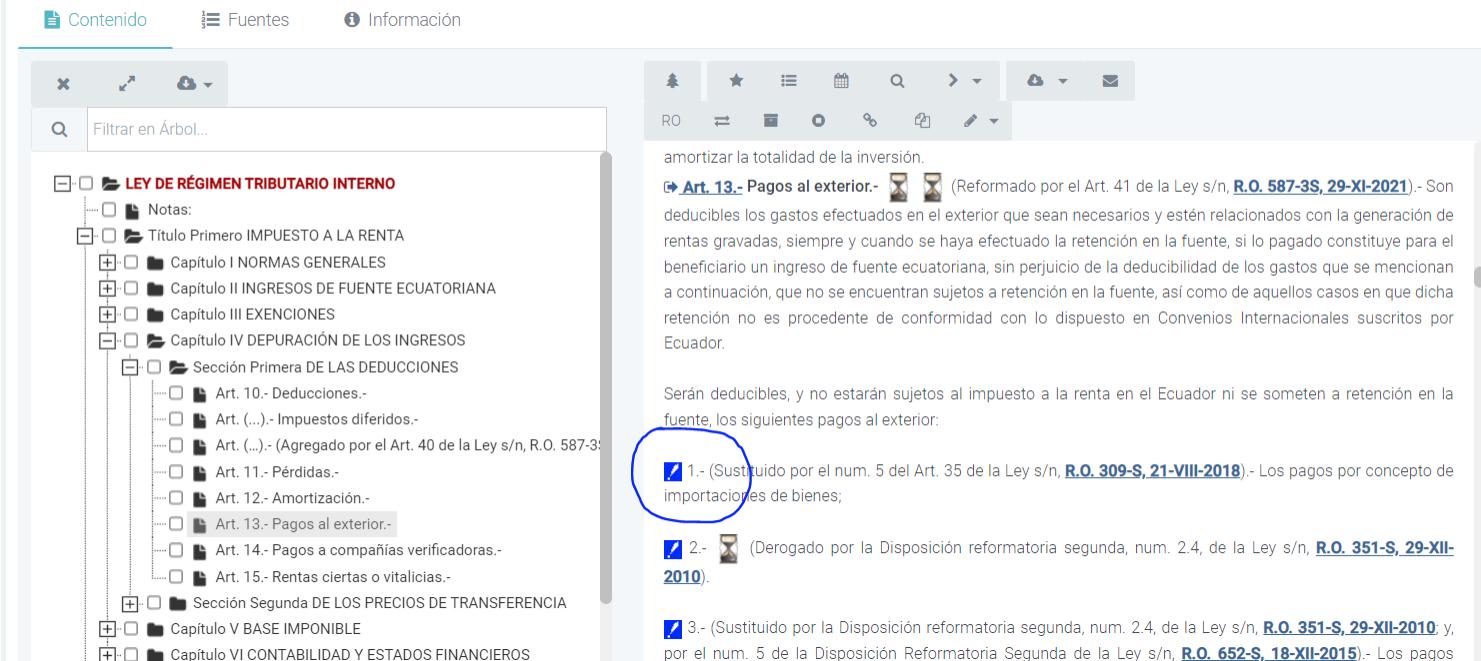

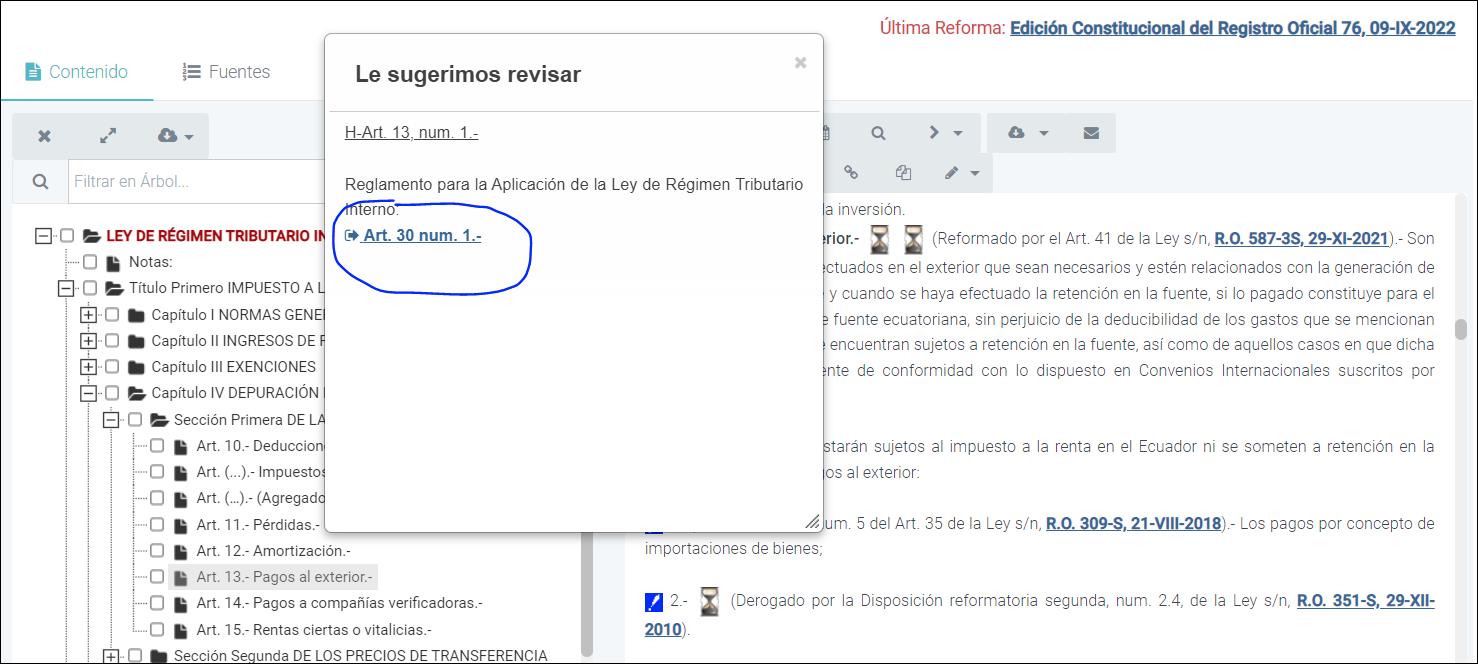

Las relaciones entre disposiciones de que comparten una naturaleza común se conoce como concordancias. Herramientas como el Fiel Web, disponible para nuestros estudiantes, permite establecer estas concordancias cuando analizamos las normas:

En la propia herramienta dando clic en el ícono azul:

Se despliega una ventana que le sugiere revisar el artículo 30 del Reglamento:

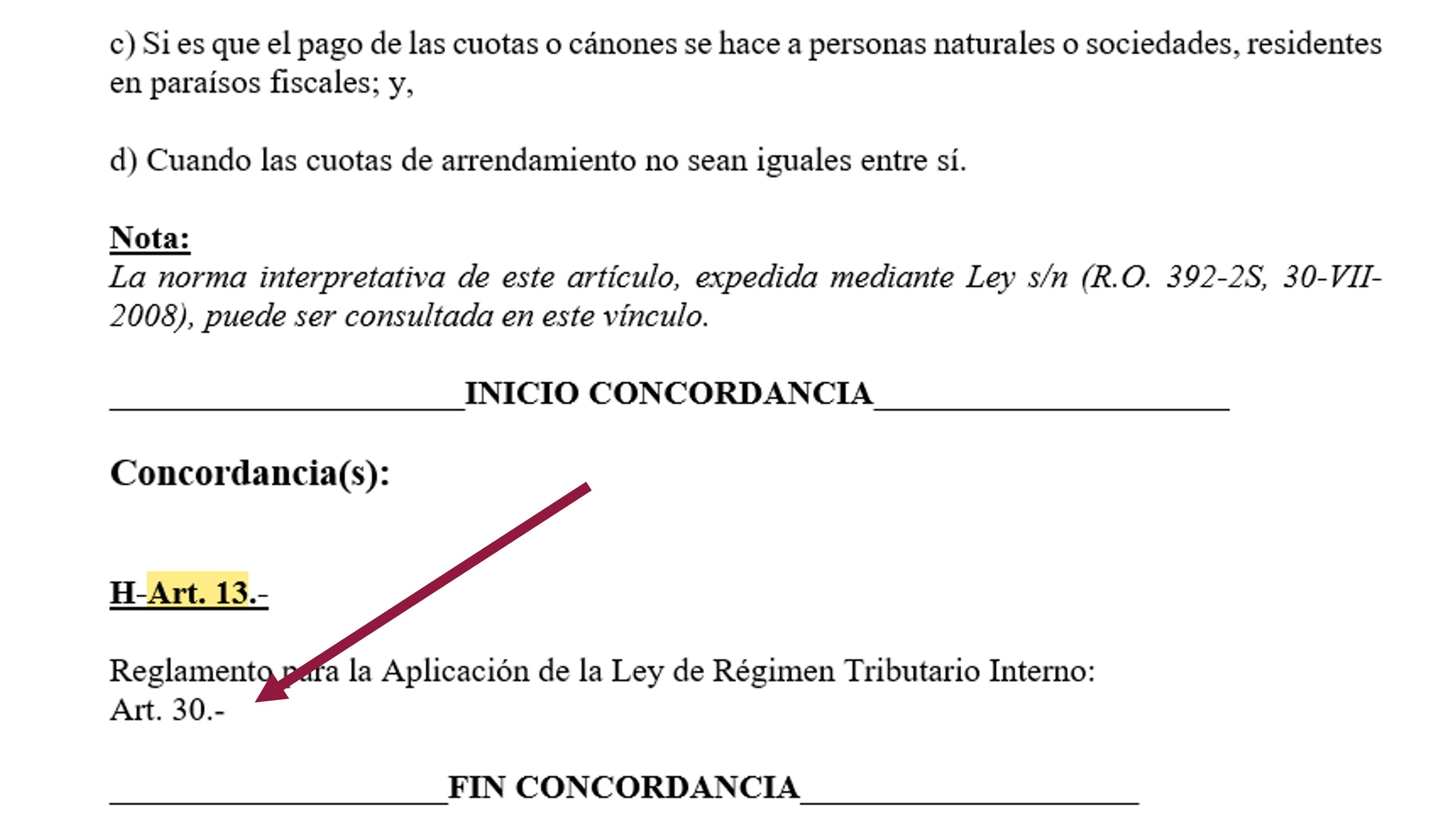

También se puede revisar las concordancia generando la norma con la opción de “con concordancias”:

Identificar las normas legales y otras regulaciones aplicables

También se puede revisar las concordancia generando la norma con la opción de “con concordancias”:

Identificar las normas legales y otras regulaciones aplicables

Puede existir Normativa Complementaria o Leyes Conexas que van a permitir entender las disposiciones de forma integral en las leyes o disposiciones específicas para ciertas industrias o actividades económicas.

Art. 13.- Pagos al exterior.- Son deducibles los gastos efectuados en el exterior que sean necesarios y estén relacionados con la generación de rentas gravadas, siempre y cuando se haya efectuado la retención en la fuente, si lo pagado constituye para el beneficiario un ingreso de fuente ecuatoriana, sin perjuicio de la deducibilidad de los gastos que se mencionan a continuación, que no se encuentran sujetos a retención en la fuente, así como de aquellos casos en que dicha retención no es procedente de conformidad con lo dispuesto en Convenios Internacionales suscritos por Ecuador. Serán deducibles, y no estarán sujetos al impuesto a la renta en el Ecuador ni se someten a retención en la fuente, los siguientes pagos al exterior:

4.- Las comisiones por exportaciones que consten en el respectivo contrato y las pagadas para la promoción del turismo receptivo, sin que excedan del dos por ciento (2%) del valor de las exportaciones. Sin embargo, en este caso, habrá lugar al pago del impuesto a la renta y a la retención en la fuente si el pago se realiza a favor de una persona o sociedad relacionada con el exportador, o si el beneficiario de esta comisión se encuentra domiciliado en un país en el cual no exista impuesto sobre los beneficios, utilidades o renta;

Act. de control

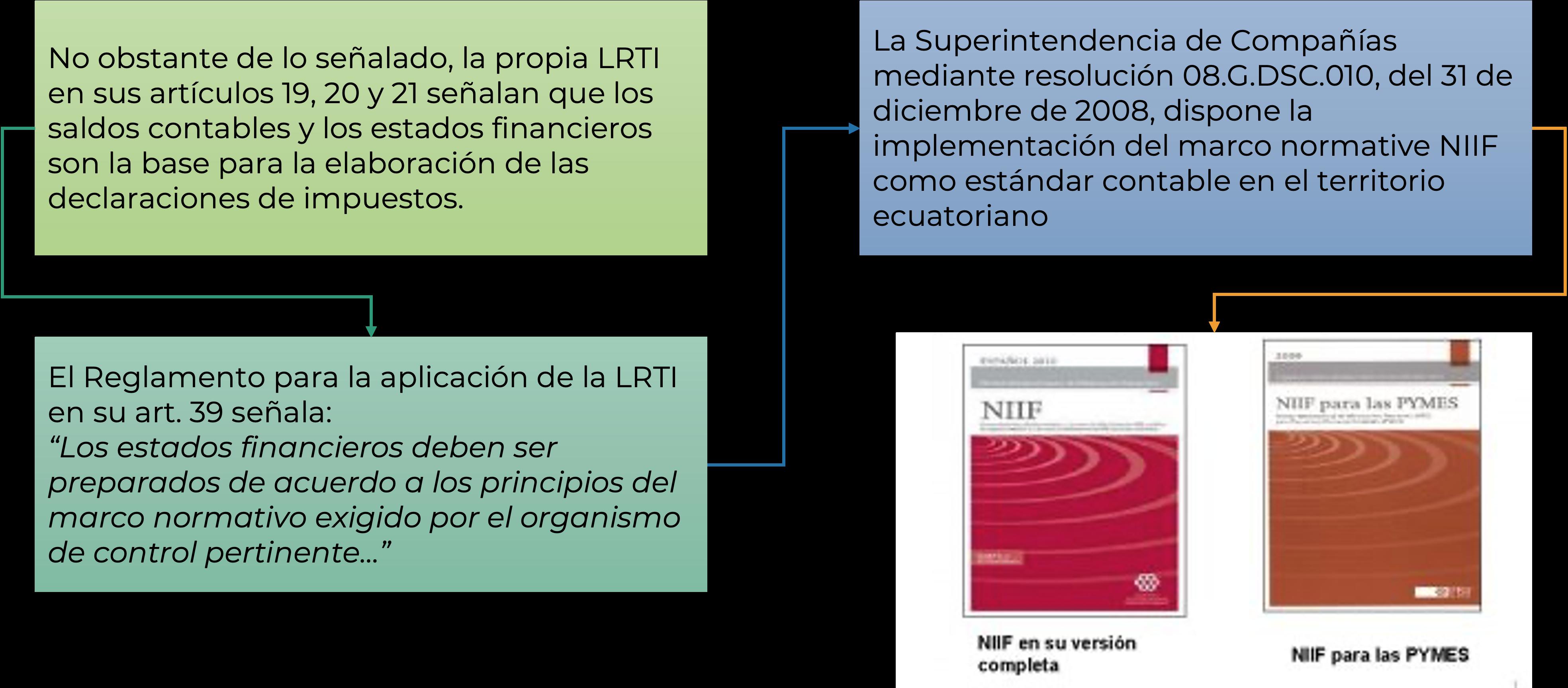

La contabilidad y la tributación con dos disciplinas estrechamente vinculadas, aunque ambas tienen objetivos diferentes. Las Normas legales tributarias buscan regular la determinación impositiva, mientras que los estándares contables buscan la transparencia y la razonabilidad de la información que expresa los resultados y la situación financiera.

de control

Resulta evidente que las normas que regulan ciertos aspectos empresariales pueden ser muy amplias y densas. En este sentido se recomienda que los analistas establezcan una forma de organizar la información recopilada.

CÓDIGO TRIBUTARIO Art. 2.- Supremacía de las normas tributarias.- Las disposiciones de este Código y de las demás leyes tributarias, prevalecerán sobre toda otra norma de leyes generales.

El análisis de las normas comprende no solo identificar las normas aplicables sino también identificar la relación entre la realidad (argumentos de hecho), las disposiciones legales (argumentos de derecho) y las discrepancias que pueden generar algún tipo de conflicto u oportunidad. En el materia de la clase se ha incluido un archivo de referencia para el análisis técnico jurídico. Sin embargo, a continuación se presentan algunas sugerencias que serán relevantes en el análisis:

Act. de control

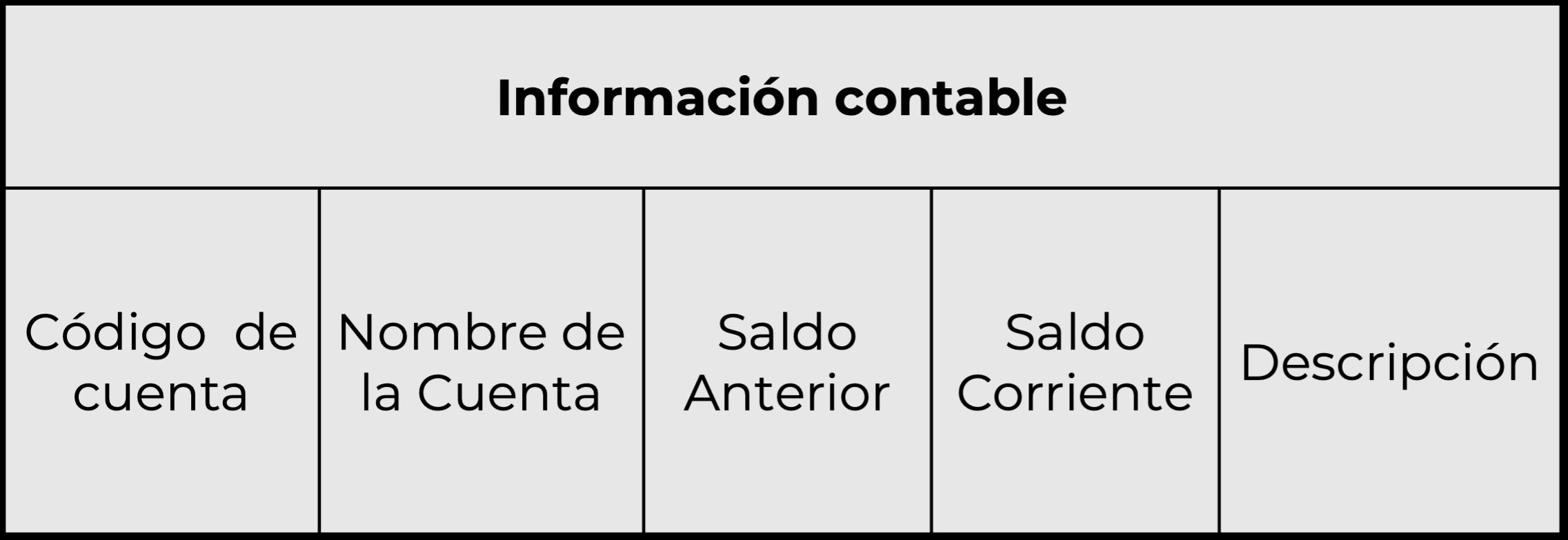

Normalmente, los elementos analizados o transacciones van a tener que ser identificados en la contabilidad como ACTIVOS, PASIVOS, PATRIMONIO , INGRESOS o EGRESOS (Costos o Gastos).

Es importante cuantificar el impacto que tendrá el objeto de análisis por lo que se requiere tener el saldo contable o la proyección estimada del valor.

Finalmente se debe describir en lenguaje cotidiano y de forma detallada de lo que se trata la cuenta contable o transacción analizada: “Esta transacción corresponde a la importación de servicios de consultoría sobre el manejo de cultivos de una la empresa relacionada XYZ domiciliada en territorio peruano…..”

Es recomendable resumir brevemente las disposiciones legales pero referenciar los artículos: el art. 13 señala que son deducibles los gastos efectuados en el exterior necesarios y destinados a la obtención de rentas, siempre y cuando se haya efectuado la retención en la fuente.

Act. de control

Es importante ,mantener el orden de las normas según el principio de supremacía para identificar posibles discrepancias en las disposiciones. Finalmente, se puede llegar a una conclusión general sobre las “Condiciones regulatorias” señalando las condiciones jurídicas que regulan un tema específico: Los pagos al exterior requieren de que se haya efectuado la correspondiente retención en la fuente para poder deducir los gastos, sin embargo los pagos amparados en CDIs, podrían significar una exención dada la aplicación del Artículo 6.- Beneficios de las empresas de la decisión 578 de la CAN. No obstante de lo señalado, también se debería cumplir con los requisitos reglamentarios que implican un costo financiero hasta poder efectuar la reclamación de pago indebido.

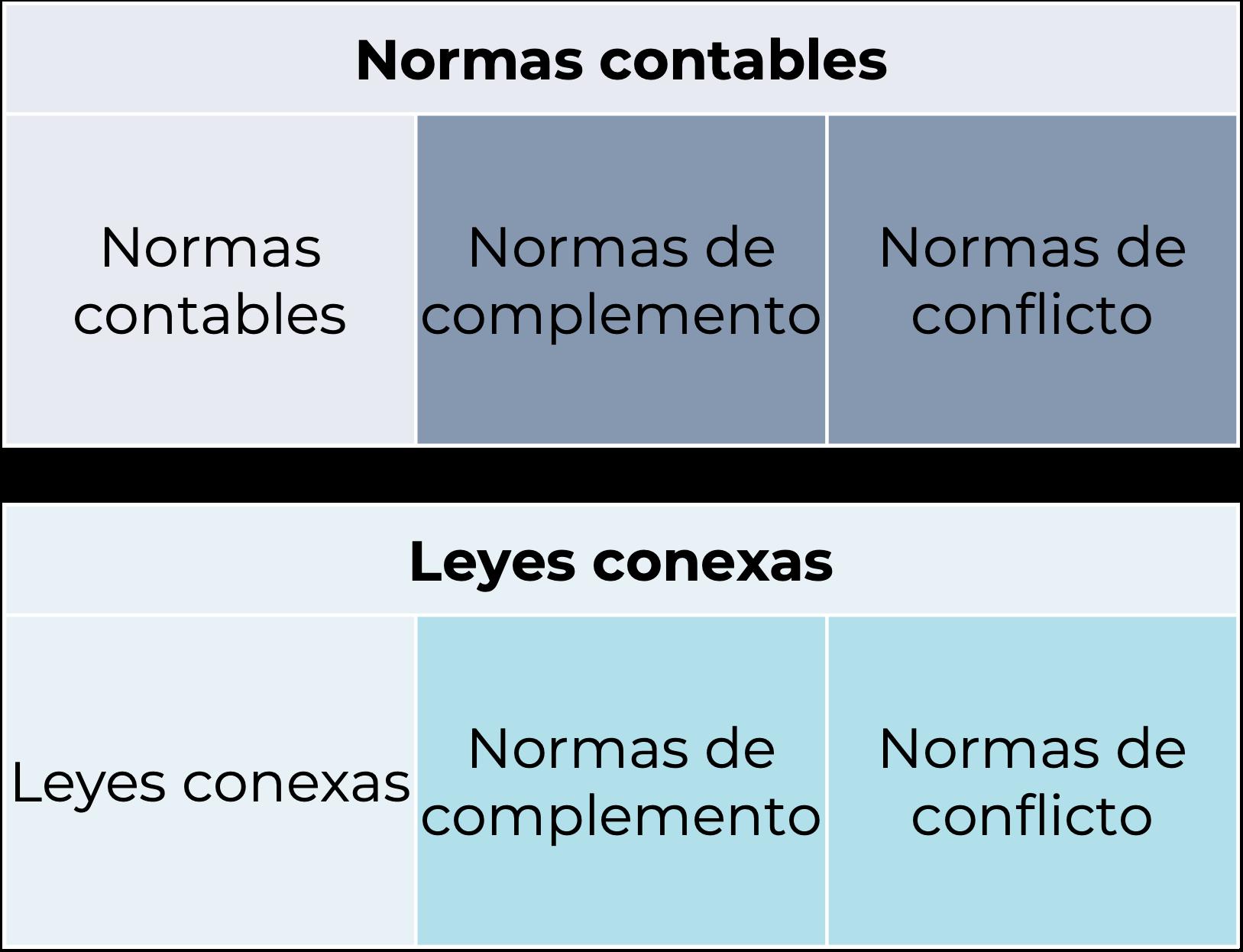

Otras fuentes importantes de información para el análisis son las normas contables y las leyes conexas. En ambos casos no siempre serán relevantes o aplicables, sin embargo en otros son extremadamente importantes de analizarlas, por ejemplo: Si soy una empresa agroindustrial y debo valorar mis activos biológicos necesariamente debo revisar la NIC 41 sobre Agricultura. Las empresas de seguros que mantienen portafolios en papeles soberanos del Ecuador deben referirse a los conceptos de resoluciones de la Junta Monetaria y el Código Financiero para establecer cuales son los instrumentos que se consideran como “Deuda Soberana” para determinar que rendimientos son exentos según el art. 9 de la LRTI.

t. de control

t. de control

En caso como los señalados, es importante identificar: Áreas de Complemento: son los aspectos en los cuales las leyes tributarias y las conexas o las normas contables se complementan y apoyan una misma posición legal.

Act. de control

Áreas de Conflicto: son los aspectos en los cuales las leyes tributarias y las conexas o las normas contables se contraponen y generan una discrepancia en su aplicación, esto puede generar tanto riesgos como oportunidades.

El análisis de las normas contables puede ser un paso inicial para otras actividades en el análisis como por ejemplo la obtención de información cuantitativa o la mitigación de riesgos. Se sugiere en el análisis incluir información como:

Es un campo genérico para incluir aspectos específicos del análisis.

Conclusiones y vías a seguir

Es un campo en el cual se incluye los documentos que se requieren para cumplir con las normas analizadas, por ejemplo las retenciones.

Act. de control

Es un campo en el cual se incluye los procedimientos o controles necesarios para cumplir con las normas analizadas, por ejemplo la existencia de políticas que exigen la entrega de informes al final de la contratación de un servicio.

Es la corroboración de la empresa sobre la existencia o no de documentos o el ejercicio de políticas y procedimientos que se requieren para cumplir con las normas analizadas. También es necesario se explique cual es la situación actual.

Es un espacio para determinar las necesidades de análisis, las carencias o riesgos identificados.