¿QUÉ

ES RIESGO? Aunque el concepto es ancestral, la percepción subjetiva del humano hace que debamos actualizar constantemente su acepción, pero si debemos entender su referencia coloquial: RIESGO La posibilidad de perder algo Un posible resultado no deseado Ocurrencia de un eventual peligro Consecuencias negativas de una decisión

ES RIESGO?

En todas las definiciones se presentan dos elementos comunes: § INCERTIDUMBRE § RESULTADO O EVENTO NEGATIVO ¿QUÉ

Definir el riesgo tributario puede ser difícil de conceptualizar individualmente pero necesariamente está vinculado con las acciones que puedan generar las administraciones tributarias:

Técnico: Ajuste en la Declaración

RIESGO TRIBUTARIO SUJETO PASIVO

Formal: Sancionatorio

RIESGO EN MATERIA TRIBUTARIA

Complejidad de las Operaciones

Sector económico y tipo de industria

RIESGO EN MATERIA TRIBUTARIA

Tamaño de la operación y tipo de contribuyente

El riesgo es específico para cada contribuyente o sujeto pasivo y depende de “factores” que lo incrementen o disminuyan :

Indeterminaciones de aplicación normativa

Relación con el sector externo (exp. O imp.)

RIESGO TRIBUTARIO SUJETO PASIVO

Técnico: Ajuste en la Declaración

Formal: Sancionatorio

Transacciones con partes relacionadas

Carencia o debilidades en control interno

RIESGO EN MATERIA TRIBUTARIA

La Administración Tributaria es la encargada del control y la gestión del riesgo tributario: Código Tributario:

Art. 9. - Gestión tributaria.- La gestión tributaria corresponde al organismo que la ley establezca y comprende las funciones de determinación y recaudación de los tributos, así como la resolución de las reclamaciones y absolución de las consultas tributarias.

Art. 68. - Facultad determinadora.- La determinación de la obligación tributaria, es el acto o conjunto de actos reglados realizados por la administración activa, tendientes a establecer, en cada caso particular, la existencia del hecho generador, el sujeto obligado, la base imponible y la cuantía del tributo.

Art. 90. Determinación por el sujeto activo. El sujeto activo establecerá la obligación tributaria, en todos los casos en que ejerza su potestad determinadora, conforme al artículo 68 de este Código, directa o presuntivamente.

RIESGO EN MATERIA TRIBUTARIA

UNIVERSO DE CONTRIBUYENTES

Administración es la encargada del la gestión tributario:

La Administración Tributaria también tiene un riesgo en la identificación de los contribuyentes más riesgosos, pero con recursos limitados:

MITIGACIÓN DEL RIESGO POR PARTE DE LA AT

RECAUDACIÓN VOLUNTARIA

El control comienza en el servicio y el servicio comienza en el control

ACTIVIDADES DE SERVICIO

§ Mayor accesibilidad a un menor costo.

§ Información actualizada a un menor costo.

RECAUDACIÓN FORZOSA

§ Mayor alcance a un menor costo.

ACTIVIDADES DE CONTROL

§ Menor grado de conflictividad a un menor costo.

§ Mayor recaudación a un menor costo.

MODELO PARA LA GESTIÓN RIESGO DE AUDITORIA PARA AT

Es en este sentido que la Administración Tributaria plantea su trabajo con un enfoque de gestión de riesgos para minimizar su riesgo de auditoría:

Fuente: CIAT, 2020, Manual sobre Gestión de Riesgos de Incumplimiento para Administraciones Tributarias. https://biblioteca.ciat.org/opac/book/5741

MODELO PARA LA GESTIÓN RIESGO DE AUDITORIA PARA AT

Las Administraciones Tributarias que operan bajo la metodología de administración del riesgo integral buscan la optimización de la eficiencia del sistema en su totalidad. De esta manera, seleccionan aquellos contribuyentes con mayor riesgo de incumplimiento de sus obligaciones tributarias, maximizan los niveles de recaudación y llevan a cabo acciones de fiscalización haciendo uso óptimo de los recursos tecnológicos y humanos.

Fuente: CIAT, 2020, Manual sobre Gestión de Riesgos de Incumplimiento para Administraciones Tributarias.

https://biblioteca.ciat.org/opac/book/5741

MODELO PARA LA GESTIÓN RIESGO DE AUDITORIA PARA AT

Establecimiento del Contexto: definir los contextos estratégicos, organizacionales y de gestión en los cuales tendrá lugar el Proceso de Control Tributario. Deben establecerse los criterios a utilizar para evaluar riesgos y definirse la estructura de análisis, los roles y las responsabilidades.

La Administración Tributaria genera esfuerzos por mejorar el contexto de control con varios servicios que se presentan

MITIGACIÓN DEL RIESGO POR PARTE DE LA AT PARA MEJORAR EL CONTEXTO DE CONTROL

FORTALECIMIENTO DE LA IMAGEN INSTITUCIONAL

Capacitaciones, videos y convenios formativos

SIMPLICIDAD ADMINISTRATIVA

Trámites con firmas electrónicas, disponibilidad y acceso

SIMPLICIDAD NORMATIVA

Atención de Consultas y aclaraciones

LUCHA CONTRA EL FRAUDE

CAMBIOS NORMATIVOS

Normas anti elusión en la Ley para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera. Implementación de estándares internacionales

SISTEMAS

Sistema CRS para la recepción de Anexos

INSTITUCIÓN

Implementación de medidas de seguridad y confidencialidad

FORO GLOBAL

Integramos un Organismo Multilateral para el intercambio de información, transparencia y aplicación de estándares.

ASISTENCIAS

Banco Mundial: Normativa y Asesoría en Intercambio de información.

SAT México: Asesoría en Intercambio y transmisión de información.

Departamento del Tesoro Estados Unidos: Manuales de procesos intensivos de control tributario.

OCDE: Asistencia en “Inspectores Fiscales sin Fronteras”

MODELO PARA LA GESTIÓN RIESGO DE AUDITORÍA PARA AT

Identificación de Riesgos: Identificar los riesgos que podrían impedir, degradar o demorar el cumplimiento de los objetivos estratégicos y operativos de organización, así como las oportunidades que puedan contribuir de los referidos objetivos.

RIESGO EN MATERIA TRIBUTARIA

La Administración Tributaria al ejecutar sus acciones de control, también tiene implícito un riesgo importante: Art. 87. Concepto. La determinación es el acto o conjunto de actos provenientes de los sujetos pasivos o emanados de la administración tributaria, encaminados a declarar o establecer la existencia del hecho generador, de la base imponible y la cuantía de un tributo.

Al iniciar un proceso de determinación la Administración Tributaria tiene el riesgo de NO detectar hechos imponibles generados por errores u omisiones del contribuyente.

En este sentido se aplica una estructura de procedimientos de auditoría, basados en la NORMA INTERNACIONAL DE AUDITORÍA 315 sobre el ENTENDIMIENTO DE LA ENTIDAD Y SU ENTORNO Y EVALUACIÓN DE LOS RIESGOS DEREPRESENTACIÓN ERRÓNEA DE IMPORTANCIA RELATIVA.

RIESGO DE AUDITORÍA

Características propias de una entidad, industria o saldo contable

Sistema de control interno

Riesgo Inherente: posibilidad de errores importantes en una aseveración por las características propias de una entidad o cuenta contable.

Riesgo Control: posibilidad de errores importantes en una aseveración que no hayan sido corregidos oportunamente por los sistemas contables o de control interno.

Riesgo Detección: posibilidad de errores importantes en una aseveración no corregidos por el sistema de control interno y tampoco considerados por el auditor.

Riesgo de Auditoría: posibilidad de la emisión de una opinión inapropiada sobre información financiera o contable errónea.

RIESGO DE AUDITORÍA

La Auditoría tributaria y los controles tributarios en general tienen por objeto Descubrir errores importantes en la información financiera y no financiera que incidan en los resultados imponibles y en este sentido establecer incumplimientos sustanciales y formales al igual que posibles fraudes tributarios.

Código Tributario:

Art. 68. Facultad determinadora. La determinación de la obligación tributaria, es el acto o conjunto de actos reglados realizados por la administración activa, tendientes a establecer, en cada caso particular, la existencia del hecho generador, el sujeto obligado, la base imponible y la cuantía del tributo.

RIESGO DE AUDITORÍA

En este sentido, el trabajo de la Administración Tributaria va más allá de la opinión, sino que busca establecer diferencias o errores que devienen en obligaciones de tipo tributario. El resultado de su trabajo es un Acto Administrativo cuyos resultados deben estar respaldados en evidencia y regulaciones legales, es decir jurídicamente deben estar MOTIVADOS:

Art. 81. Forma y contenido de los actos. Todos los actos administrativos se expedirán por escrito. Además, serán debidamente motivados enunciándose las normas o principios jurídicos que se haya fundado y explicando la pertinencia de su aplicación a los fundamentos de hecho cuando resuelvan peticiones, reclamos o recursos de los sujetos pasivos de la relación tributaria, o cuando absuelvan consultas sobre inteligencia o aplicación de la ley.

MODELO PARA LA GESTIÓN RIESGO DE AUDITORÍA PARA AT

• Análisis de Riesgos: El análisis debería considerar el rango de consecuencias o riesgos potenciales y sus respectivas probabilidades de ocurrencia. Las consecuencias y la probabilidad se combinan para producir un nivel estimado de riesgo. Adicionalmente se deben identificar y analizar las respectivas medidas de mitigación del riesgo.

PRINCIPALMENTE ESTRATEGIA DE SERVICIOS Herramientas y procedimientos analíticos de identificación de riesgos Identificación de contribuyentes CONTRIBUYENTES QUE NO QUIEREN CUMPLIR CONTRIBUYENTES QUE NO SABEN COMO CUMPLIR CONTRIBUYENTES QUE QUIEREN CUMPLIR PRINCIPALMENTE ESTRATEGIA DE CONTROL

Número Contribuyentes

CONTROLES EXTENSIVOS

Buscan errores formales y materiales de forma masiva. Informáticos y escritorio. Específicos

Nuevos Controles “Combinados”

Buscan errores materiales importantes. Campo y escritorio Generales

CONTROLES INTENSIVOS

$

Costo

En función a: Control Extensivo Control Intensivo

Cobertura de contribuyentes a fiscalizar Amplia Reducida

Duración de las acciones Breve Prolongado

Alcance de las acciones de fiscalización Superficial Profundo

Nivel de conocimientos del auditor o verificador Básico/General Experto/Especializado

Tipo de obligaciones tributarias que controla Formal y sustancial Primordialmente sustancial

Grado de complejidad de las acciones Baja Media o alta

Impacto en contribuyentes adyacentes Alto Bajo

Costo Total Alto Medio / Bajo

Costo Marginal Bajo Alto

MODELO BASADO EN EL TIPO DE CONTRIBUYENTE

• IMPORTANCIA DEL CONTRIBUYENTE

• RECAUDACIÓN POTENCIAL

• RIESGO DEL CONTRIBUYENTE

MODELO PARA LA GESTIÓN RIESGO DE AUDITORÍA PARA AT

• Valoración del Riesgos:

Comparar los niveles de riesgo identificados con los criterios de riesgo preestablecidos (si es que han sido previamente establecidos) considerando el balance entre beneficios potenciales y resultados adversos. Ordenar y priorizar los riesgos analizados mediante un ranking.

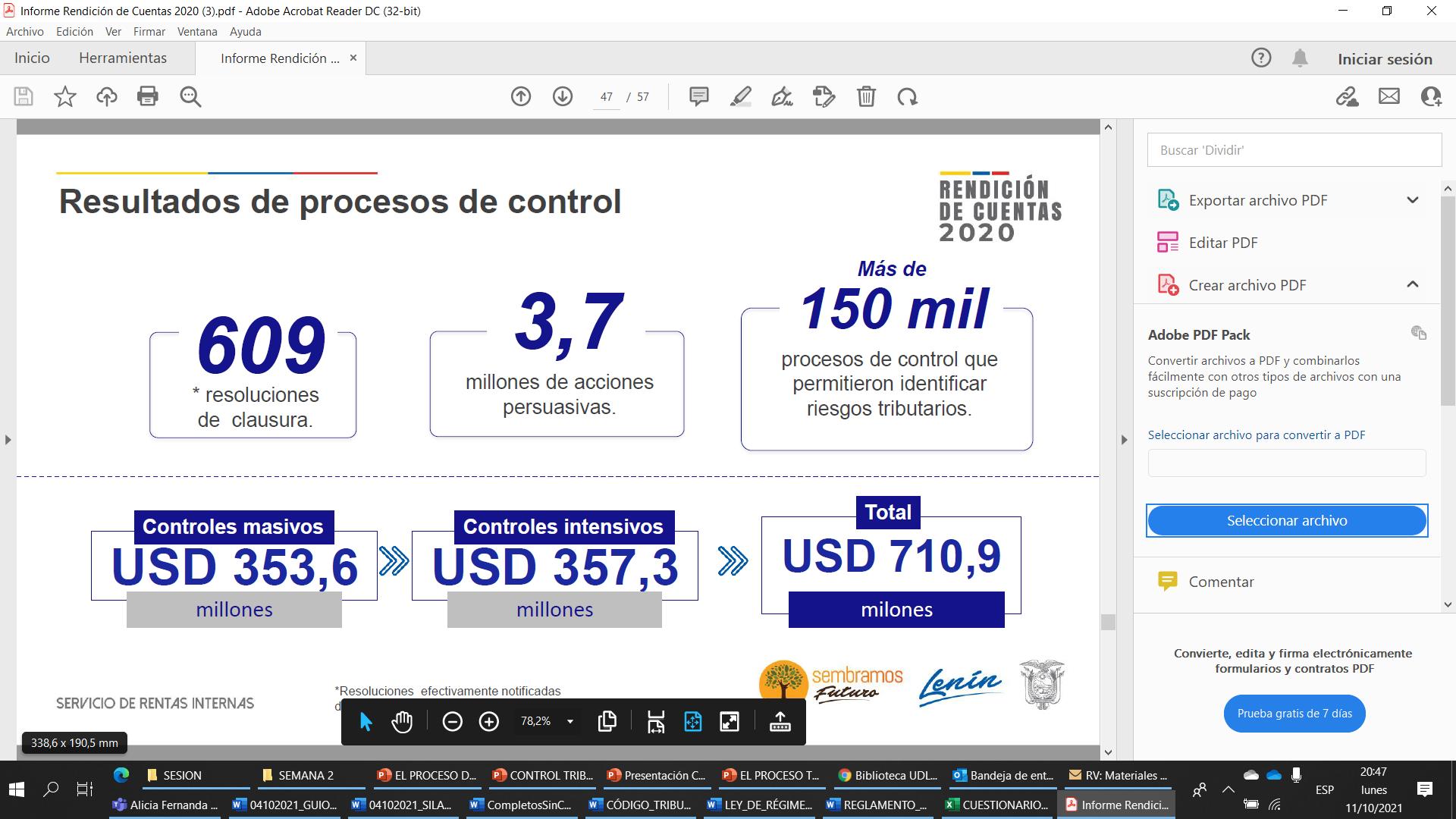

Acciones de control ejecutadas

Acciones de control ejecutadas

MODELO PARA LA GESTIÓN RIESGO DE AUDITORÍA PARA AT

Comunicación y Consulta: Definir y utilizar mecanismos para comunicar y consultar con los interesados internos y externos, según resulte apropiado en cada etapa del Proceso de Gestión de Riesgos. Dichos mecanismos deben permitir a las autoridades tomar decisiones oportunas con relación a los riesgos con mayores desviaciones respecto de los niveles de riesgo aceptables.

MODELO PARA LA GESTIÓN RIESGO DE AUDITORÍA

En un entorno micro, se puede aplicar un enfoque similar en la gestión de riesgos internos. para identificar de manera preventiva los riesgos internos

CONTROL TRIBUTARIO

Ejecuta el Sujeto Activo. Evitar riesgos (probabilidad de NO identificar hechos imponibles).

Seleccionar Contribuyentes de riesgo. Base a principios establecidos en Manuales Internos, Asesoramiento Internacional y Estudios Internacionales

CONTROL TRIBUTARIO

Ejecuta el Sujeto Pasivo. Evitar riesgos (No ocurrencia de errores que lleven a sanciones o ajustes técnicos).

Seleccionar elementos o eventos de riesgo en nuestras operaciones.

Base a principios de auditoría interna con referencia al COSO (Committee of Sponsoring Organizations of the Treadway)

MODELO PARA LA GESTIÓN RIESGO

El control interno es una necesidad empresarial. En materia tributaria se debe recordar que vamos más allá de una opinión ya que los errores u omisiones generan contingencias y obligaciones tributarias.

La herramienta más utilizada para establecer gestión del riesgo empresarial (ERM) es el Marco integrado de Control Interno emitido por el Committee of Sponsoring Organizations of the Treadway Commission (COSO).

El Control interno Marco integrado (el Marco) de COSO permite a las organizaciones desarrollar, de manera eficiente y efectiva, sistemas de control interno que se adapten a los cambios del entorno operativo y de negocio, mitigando riesgos hasta niveles aceptables y apoyando en la toma de decisiones y el gobierno corporativo de la organización.

RIESGO TRIBUTARIO

Técnico: Ajuste en la Declaración

Formal: Sancionatorio

MODELO PARA LA GESTIÓN RIESGO

El control interno es un proceso llevado a cabo por el consejo de administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos relaciona dos con /as operaciones, la información y el cumplimiento. En materia Tributaria se requiere de un compromiso ético de la administración. La Gestión de riesgos no se debe entender como evitar que la administración tributaria identifique errores sino EVITAR QUE SUCEDAN.

El Marco establece tres categorías de objetivos, que permiten a las organizaciones centrarse en diferentes aspectos del control interno:

• Objetivos operativos: Hacen referencia a la efectividad y eficiencia de las operaciones de la entidad, incluidos sus objetivos de rendimiento financiero y operacional, y la protección de sus activos frente a posibles pérdidas.

• Objetivos de información: Hacen referencia a la información financiera y no financiera interna y externa y pueden abarcar aspectos de confiabilidad, oportunidad, transparencia, u otros conceptos establecidos por los reguladores, organismos reconocidos o políticas de la propia entidad.

• Objetivos de cumplimiento: Hacen referencia al cumplimiento de las leyes y regulaciones a las que está sujeta la entidad.

MODELO PARA LA GESTIÓN RIESGO

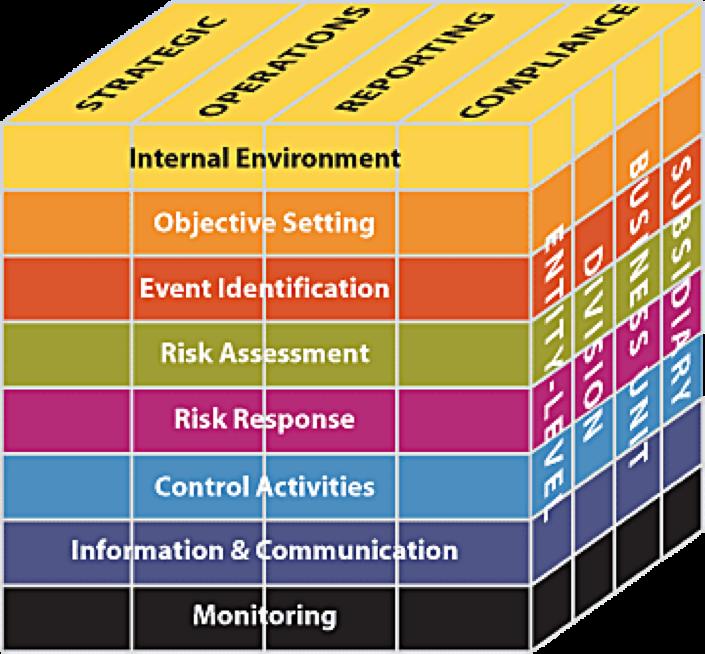

Existe una relación directa entre los objetivos, que es lo que una entidad se esfuerza por alcanzar, os componentes, que representa lo que se necesita para lograr los objetivos y la estructura organizacional de la entidad (las unidades operativas, entidades jurídicas y demás) . La relación puede ser representada en forma de cubo.

OBETIVOS

• Las tres categorías de objetivos operativos, de información y de cumplimiento están represen tadas por las columnas.

• Los cinco componentes están representados por las filas

• La estructura organizacional de la entidad está representada por la tercera dimensión.

Estructura Organizacional

COMPONENTES DE

CONTROL

MODELO PARA LA GESTIÓN RIESGO

En un entorno micro, se puede aplicar un enfoque similar en la gestión de riesgos internos. para identificar de manera preventiva los riesgos internos

CONTROL

TRIBUTARIO

Identificación de Riesgos

Análisis de Riesgos

Valoración del Riesgos

CONTROL TRIBUTARIO

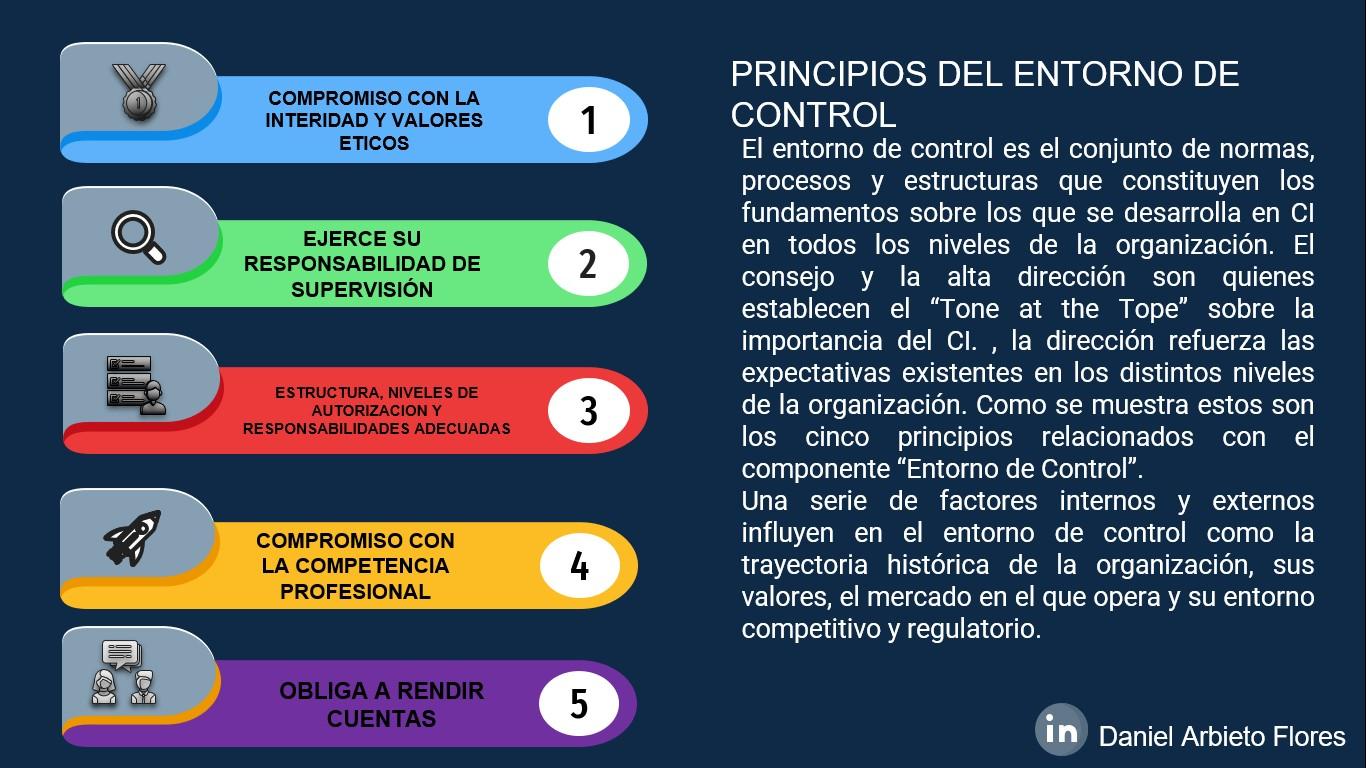

Entorno de Control

Planteamiento de Objetivos

Identificación de eventos de riesgo

Valoración del Riesgo

Medidas de respuesta

Actividades de control

Información y Comunicación

Monitoreo

§

§

§

§

§

§

§

Establecimiento del Contexto

Tratamiento de Riesgos

Monitoreo y Revisión

Comunicación y Consulta

§

§

§

§

§

§

§

§

MODELO PARA LA GESTIÓN RIESGO

Entorno de Control: implica conocer en detalle y en materia tributaria

Filosofía corporativa frente a la gestión de riesgos.

Cultura organizacional frente al riesgo y la gestión de riesgos.

Impacto de la gestión de riesgos en la cultura de las empresas.

Planteamiento de Objetivos: hacia donde queremos ir en términos de riesgos tributarios

Cual es la visión estratégica en materia de riesgos tributarios (quiero solo cumplir o generar una planificación ordenada)

Cual es el grado de aversión al riesgo.

Identificación de eventos de riesgo: identificar las espadas de Damocles en términos tributarios

Hay que diferenciar entre los riesgos y oportunidades de mejora

Aspectos operacionales e institucionales que pueden generar eventos negativos

Identificar incidentes ocurridos previamente

Causalidades internas o externas

MODELO PARA LA GESTIÓN RIESGO

Valoración del Riesgo: cual es el impacto en posibles ajustes o sanciones en el caso de que se generen errores. Cuantificar el error Entender integralmente el impacto (Cualitativa y Cuantitativamente)

Valorar el impacto Medidas de respuesta: que voy a hacer frente a los riesgos identificados Evaluar las posibles respuestas Evaluar los cursos de acción

Seleccionar la mejor opción de respuesta Actividades de control: que voy a hacer para evitar los riesgos nuevamente Políticas Procedimientos Controles

MODELO PARA LA GESTIÓN RIESGO

Información y Comunicación: comunicar la información y hallazgos a los responsables y personal pertinente

Monitoreo: Monitorear y evaluar las acciones de control en la mitigación del riesgo