Desarrollo de la planificación tributaria y el estudio de nuevas tendencias tributarias

Planificación tributaria

Desarrollo de la planificación tributaria y el estudio de nuevas tendencias tributarias

Planificación tributaria

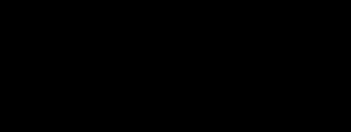

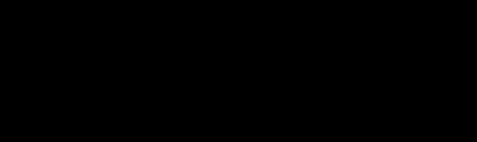

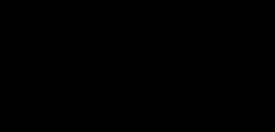

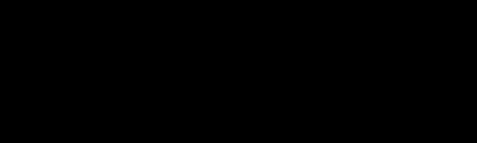

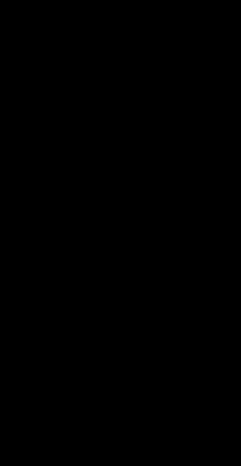

Técnico: Ajuste en la Declaración

Formal: Sancionatorio

SUJETO ACTIVO

Actividad (Inherente)

Operación (Controles)

Detección

SUJETO PASIVO

Técnico: Ajuste en la Declaración

Formal:

Sancionatorio Incremento de costos indirectos de cumplimiento

Por Acciones de AT

Incremento de la complejidad de las operaciones

Inadecuada interpretación normativa

Independiente de Acciones de AT

Abuso Normativo

Disminución de la Obligación

Disminución del Costo de Cumplimiento

Menos indeterminaciones normativas

Menores costos

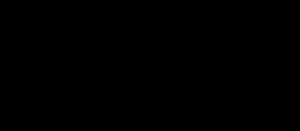

PLANIFICACIÓN FISCAL ELUSIÓN FISCAL

EVASIÓN FISCAL

LEGALIDAD LEGALIDAD CARECE DE LEGALIDAD

LEGITIMIDAD CARECE DE LEGITIMIDAD CARECE DE LEGITIMIDAD

ANTICIPADO CORRECTIVO

ANTICIPADO / CORRECTIVO

“ La lucha contra el fraude, que todo ciudadano está obligado a tributar no puede servir de alivio, para desconocer u orillar los derechos constitucionales de los ciudadanos a la libertad y la seguridad. Ni, mucho menos para proteger los intereses recaudatorios “legítimos”, pero en ocasiones “propios” solo de la Administración y de todo el aparato estatal –en cuanto el dinero público de todos es la base física del ejercicio del poder. “Propios” en cuanto que pueden perfectamente ser distinguidos y a veces contrapuestos…”

José Ferreiro Lapatza, 2005

La planificación tributaria, es el medio que facilita estructurar una actividad para maximizar el acceso a las opciones y oportunidades consagradas en el marco legal tributario.

§ Diferimiento del pago del impuesto.

§ Acceder a tasas impositivas más favorables.

§ Acceder a beneficios o regímenes más favorables.

Los elementos de PF son las normas o disposiciones en las cuales el planificador busca oportunidades de optimización tributaria. Algunos ejemplos, son normas sobre:

§ Ejercicio impositivo

§ Tipo impositivo (Progresivo o Proporcional / diferencias en tarifa)

§ Tipo de régimen impositivo

§ La calificación de las operaciones e incentivos.

§ Sujeto pasivo del impuesto (sociedad, PN, EP)

§ La territorialidad

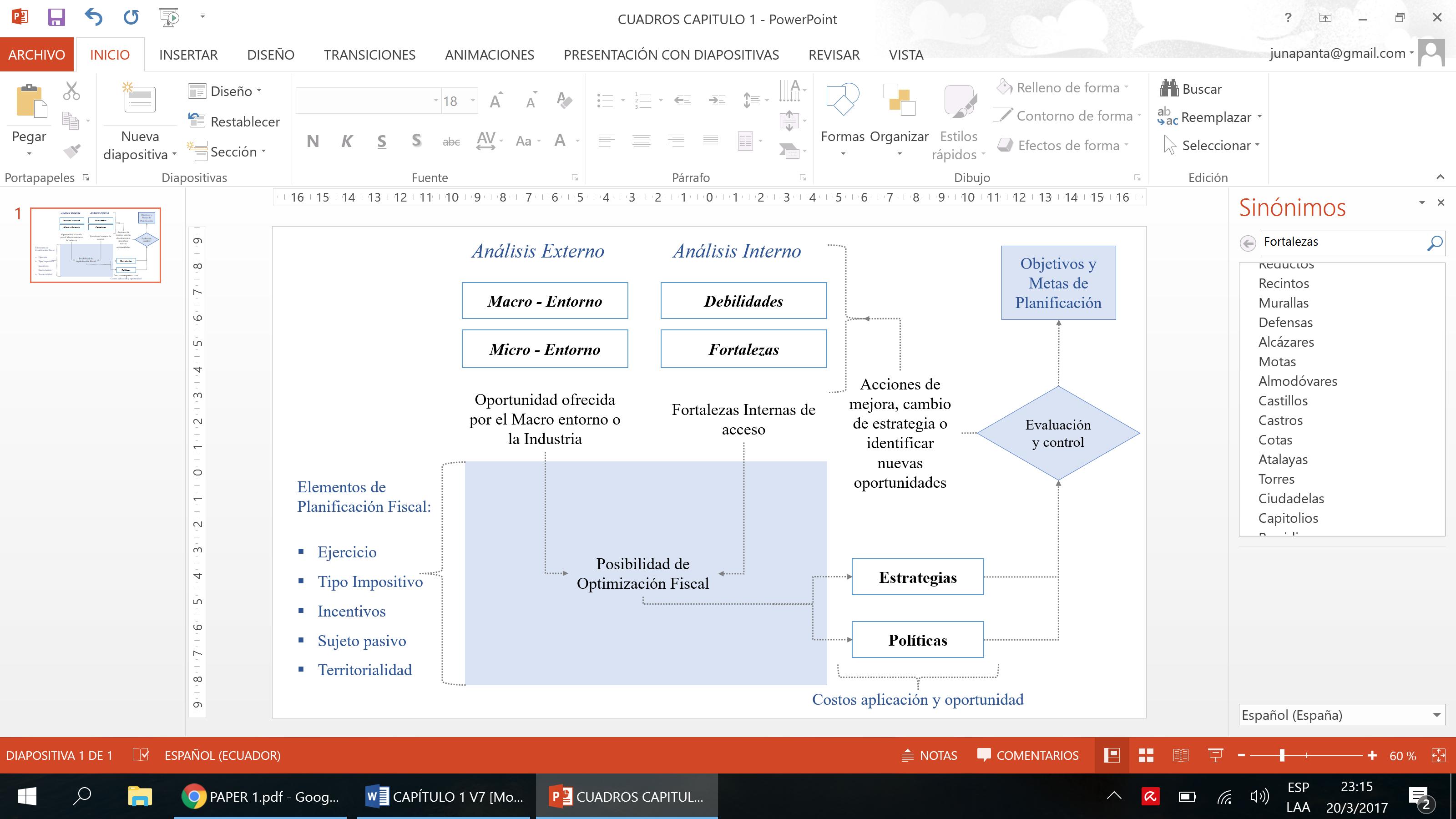

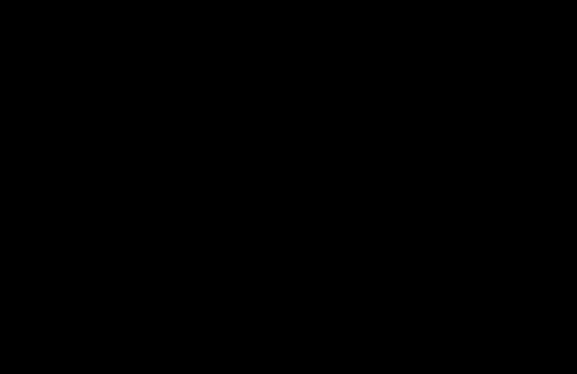

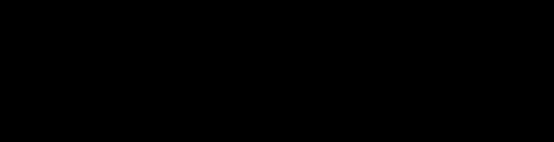

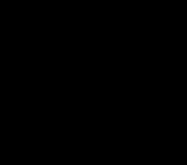

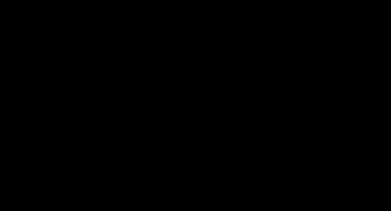

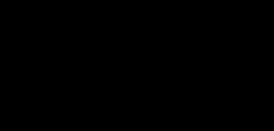

Conocimiento del Negocio

Experiencia

Tributaria

Experiencia Tributaria y Conocimiento del Negocio

Conocimiento del Negocio

Análisis

Externo Análisis Interno

Macro entorno

Micro entorno Operaciones, administración, mercados, estrategias

Amenazas del Entorno o Limitaciones para aprovechar oportunidades

Oportunidades que ofrece el entorno y las fortalezas para aprovecharlas

POSIBILIDAD DE OPTIMIZACIÓN

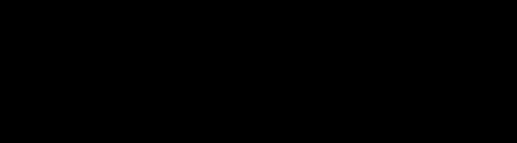

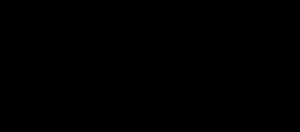

Estudio de los Elementos de planificación:

Experiencia en materia Tributaria

§ Ejercicio impositivo

§ Tipo impositivo

§ Tipo de régimen impositivo

§ La calificación de incentivos.

§ Sujeto pasivo del impuesto

§ La territorialidad

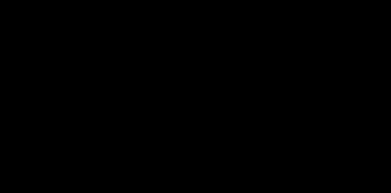

Análisis Externo

Análisis Interno

Macro entorno Micro entorno Operaciones, administración, mercados, estrategias

NO, Cumple Metas y Objetivos

POSIBILIDAD DE OPTIMIZACIÓN

Estrategias

Evalu ación

Políticas

Estudio de los Elementos de planificación:

§ Ejercicio impositivo

§ Tipo impositivo

§ Tipo de régimen impositivo

§ La calificación de incentivos.

§ Sujeto pasivo del impuesto

§ La territorialidad

SI, Cumple Metas y Objetivos

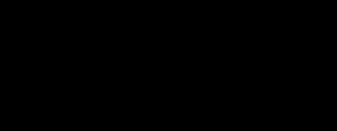

§ Necesariedad

§ Legalidad

§ Oportunidad: preventivo

§ Integralidad

§ Materialidad de la Utilidad

§ Singularidad

§ Interdiciplinariedad

§ Temporalidad

Beneficio Neto = Beneficios – Costos – Desbeneficios

Relación Costo Beneficio = (Beneficios – Desbeneficios) / Costos

Dónde:

Beneficios: Ventajas en términos de dinero que recibe o deja de pagar por gastos fiscales.

Costos: Costos en los que se incurre por aplicar un proceso de planificación y los costos para acceder a un beneficio.

Desbeneficios: Desventajas monetarias implícitas en la planificación y el costo de oportunidad de no acceder a otra opción de planificación si los regímenes son excluyentes.

ROE = Utilidad Neta / Patrimonio Accionistas

Al igual que en la planificación tributaria se parte de un riesgo/problema identificado y que se plantea solucionar. En este caso no hay una persona o sociedad específica sobre la que se pueda realizar un análisis de los datos, en este caso, se deberá partir de casos hipotéticos pero que estén lo más apegados a la realidad, o de información de una población.

Identificar el macroentorno del tema tratado y el microentorno que sería la problemática existente.

Definir la situación inicial que tiene el problema antes de la investigació.

Plantear casos específicos para el análisis de los datos

Verificar la norma legal existente.

Evaluar los riesgos y beneficios y proponer estrategias