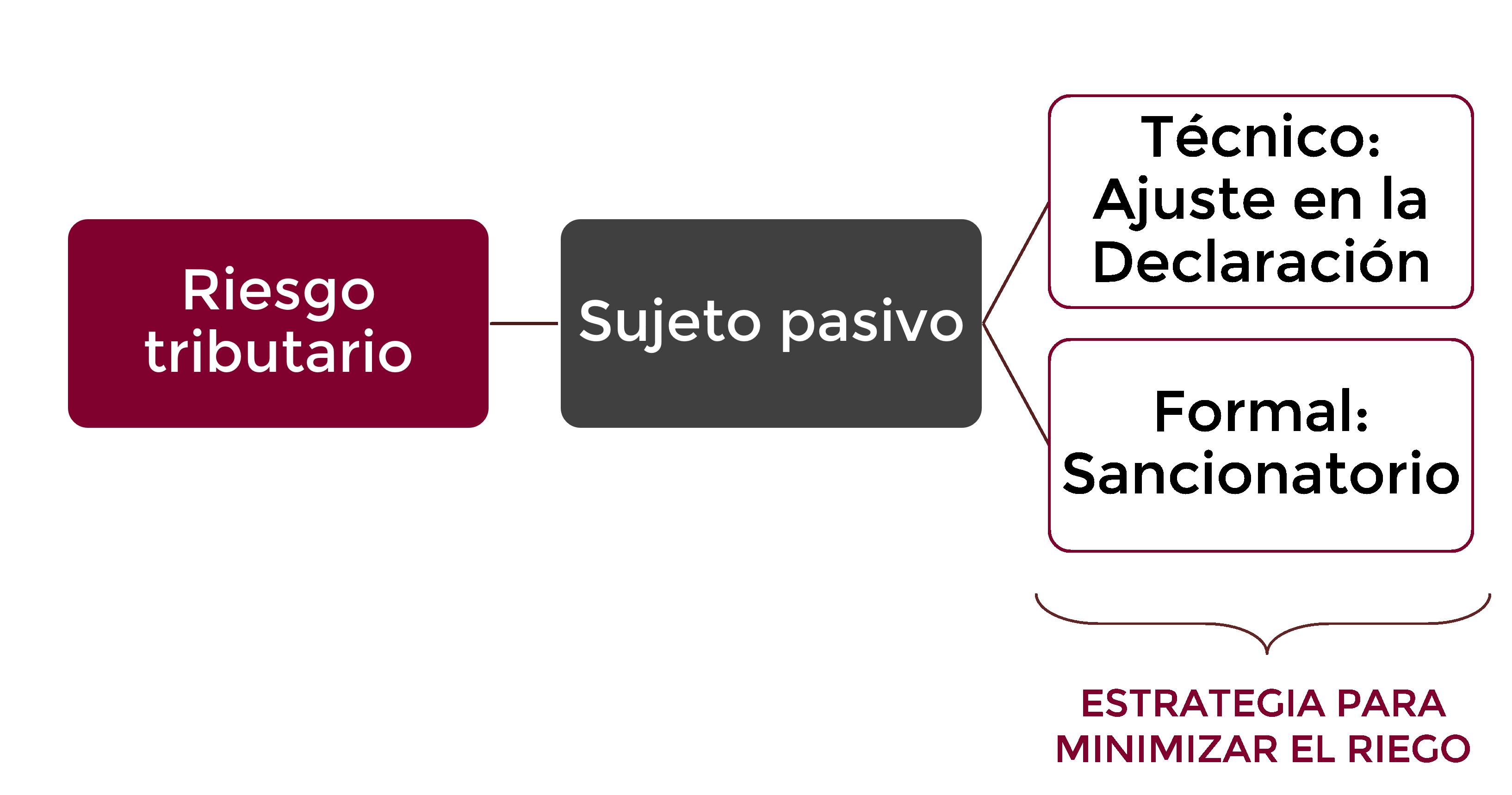

Identificación de riesgos tributarios PROYECTO DE TITULACIÓN

Buscar un beneficio con la probabilidad de que me castiguen / dejar ir un beneficio por evitar un castigo.

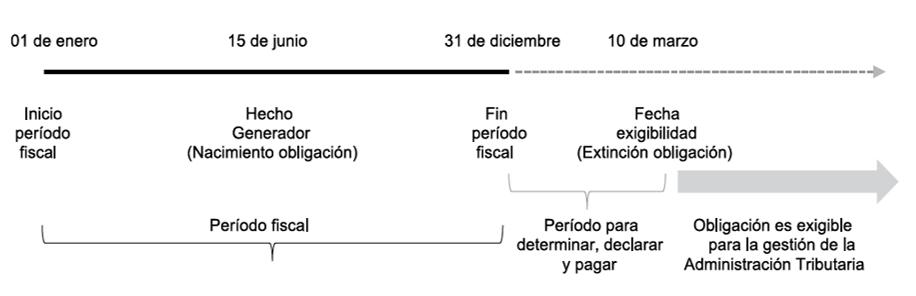

El Nacimiento (Art. 18. CT)

La Exigibilidad (Art. 19 CT)

La Extinción (Art. 37 CT)

Deberes Formales del Propio Contribuyente Art. 96 y 97 CÓDIGO Deberes Formales del Contribuyente como tercero Art. 98 CÓDIGO

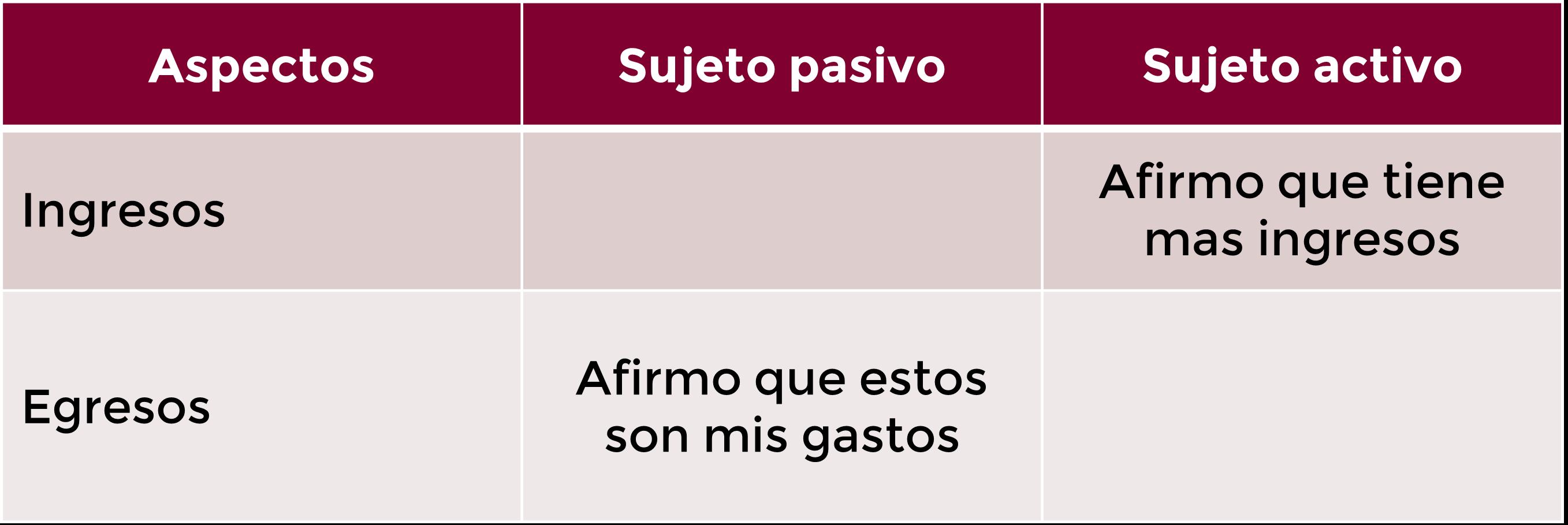

Determinación por el sujeto pasivo - Contribuyente (Art. 89. CT)

Determinación por el sujeto activo - Administración por Tributaria (Art. 90 CT)

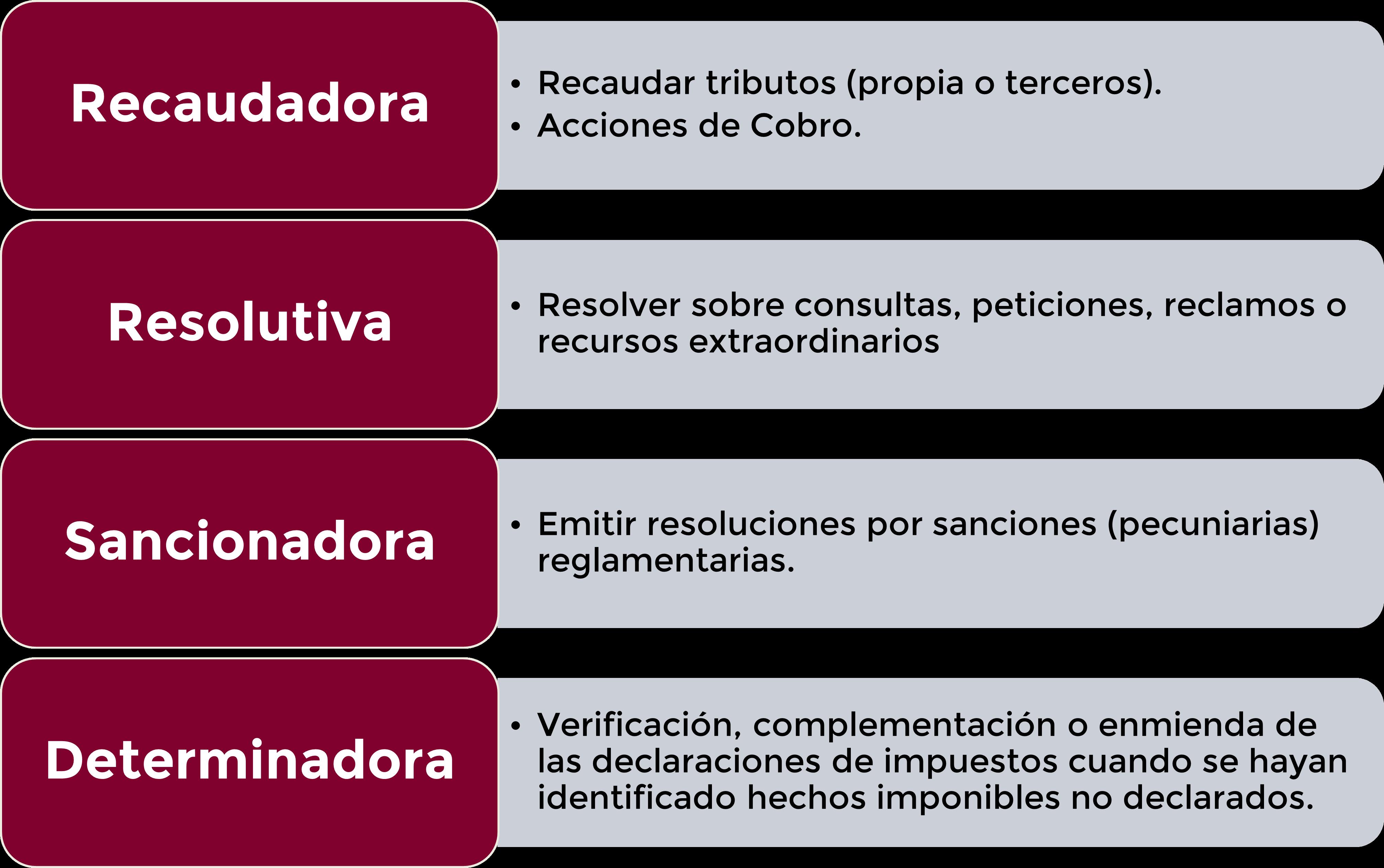

Art. 68.- Facultad determinadora.- La determinación de la obligación tributaria, es el acto o conjunto de actos reglados realizados por la administración activa, tendientes a establecer, en cada caso particular, la existencia del hecho generador, el sujeto obligado, la base imponible y la cuantía del tributo.

El ejercicio de esta facultad comprende: la verificación, complementación o enmienda de las declaraciones de los contribuyentes o responsables; la composición del tributo correspondiente, cuando se advierta la existencia de hechos imponibles, y la adopción de las medidas legales que se estime convenientes para esa determinación.”

Art. 9.- Gestión tributaria.- La gestión tributaria corresponde al organismo que la ley establezca y comprende las funciones de determinación y recaudación de los tributos, así como la resolución de las reclamaciones y absolución de las consultas tributarias.”

de titulación

Modelo basado en el tipo de contribuyente

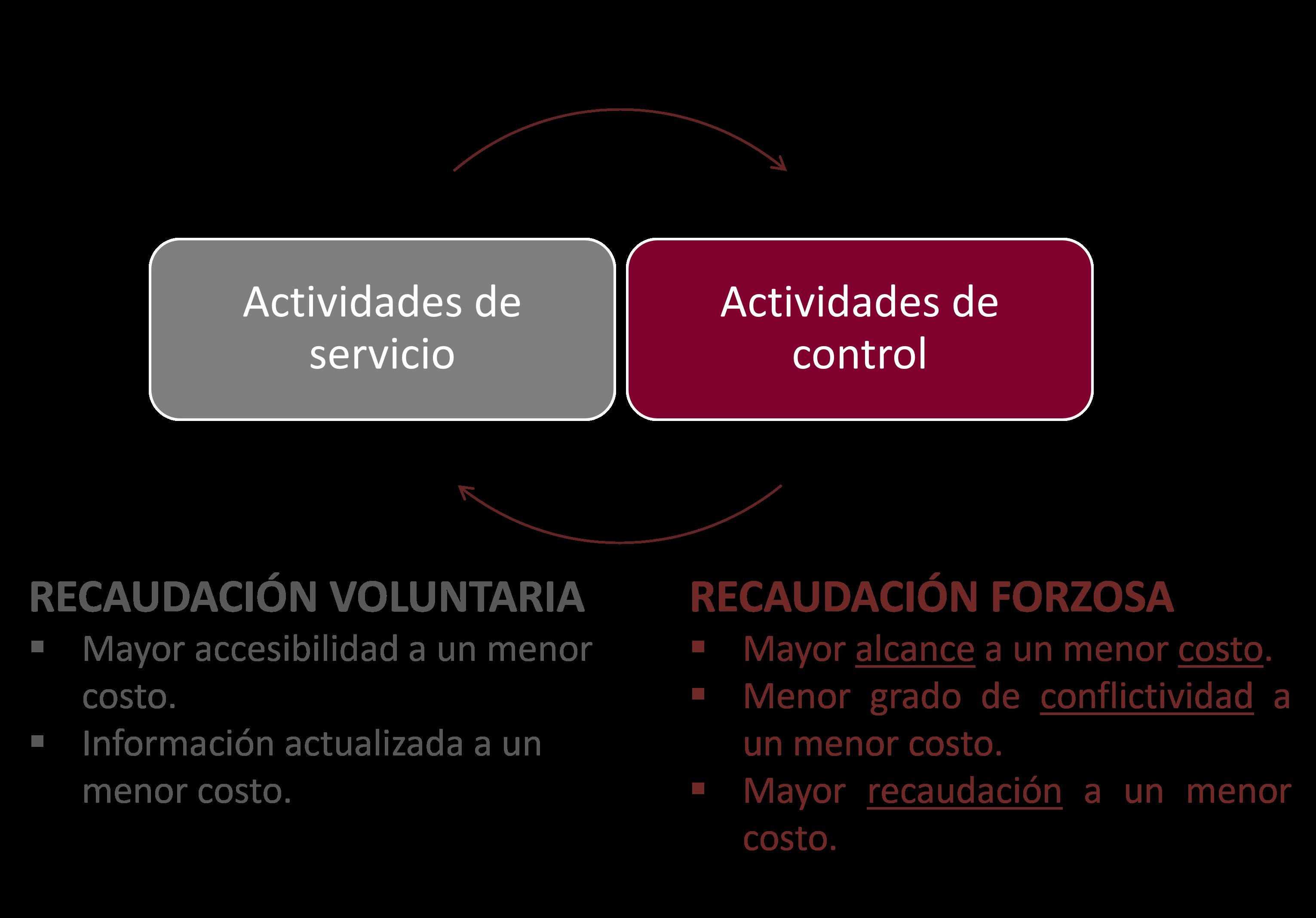

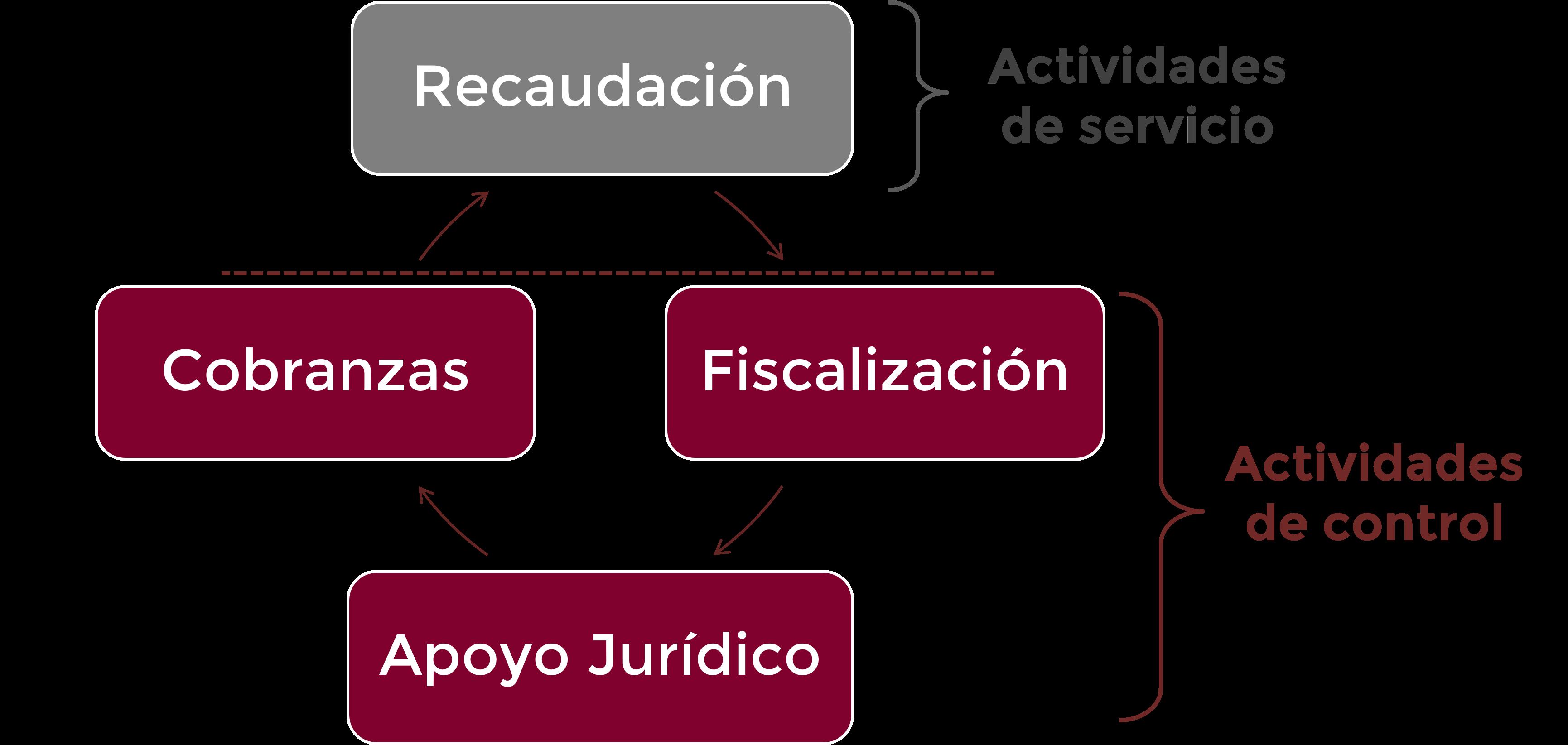

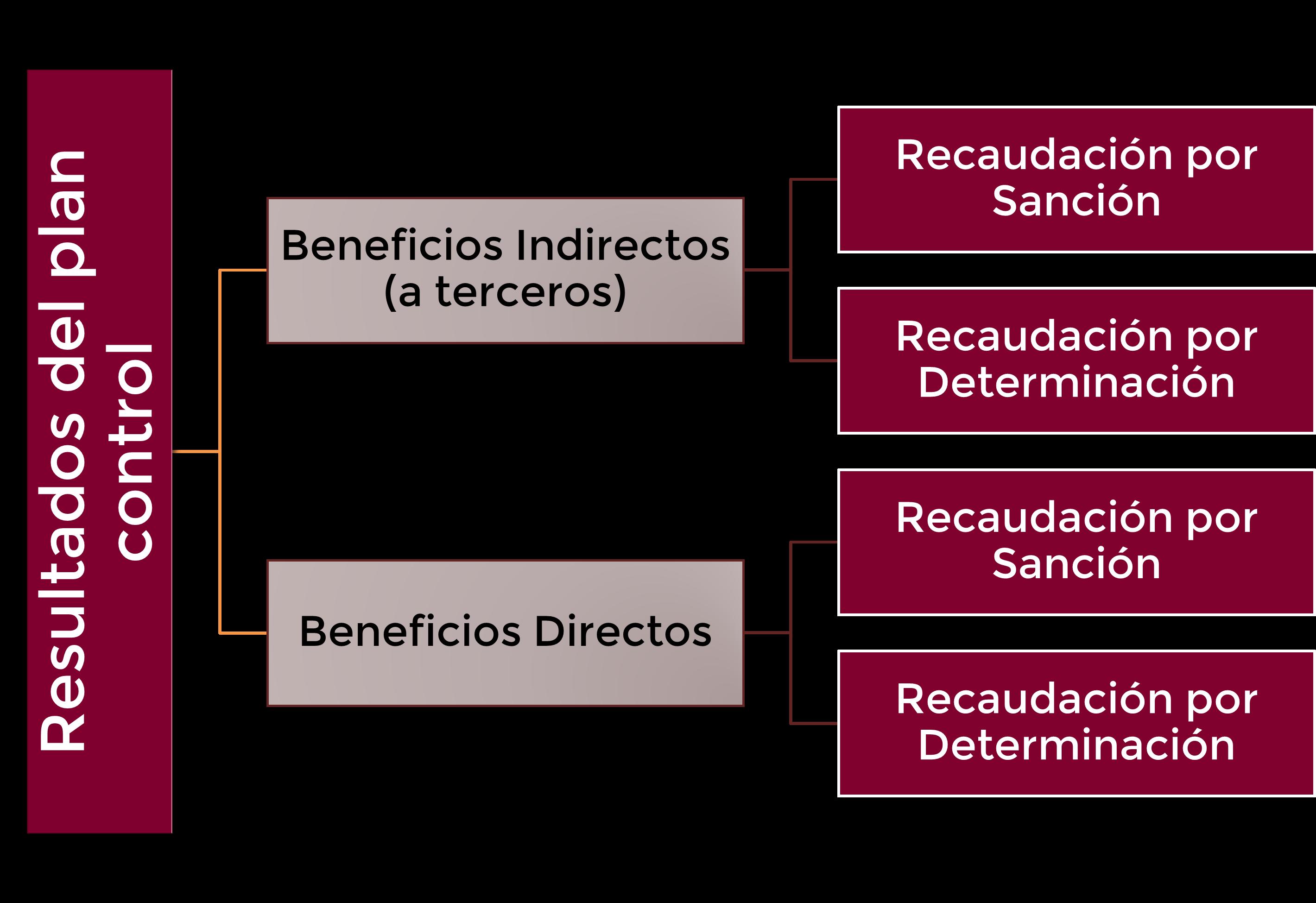

Recaudación:

y Transaccionalidad:

Catastro y Gestión del Registro (Categorización).

Captura de Datos y Gestión de la Información (Entrada).

Gestión del Proceso de Declaraciones.

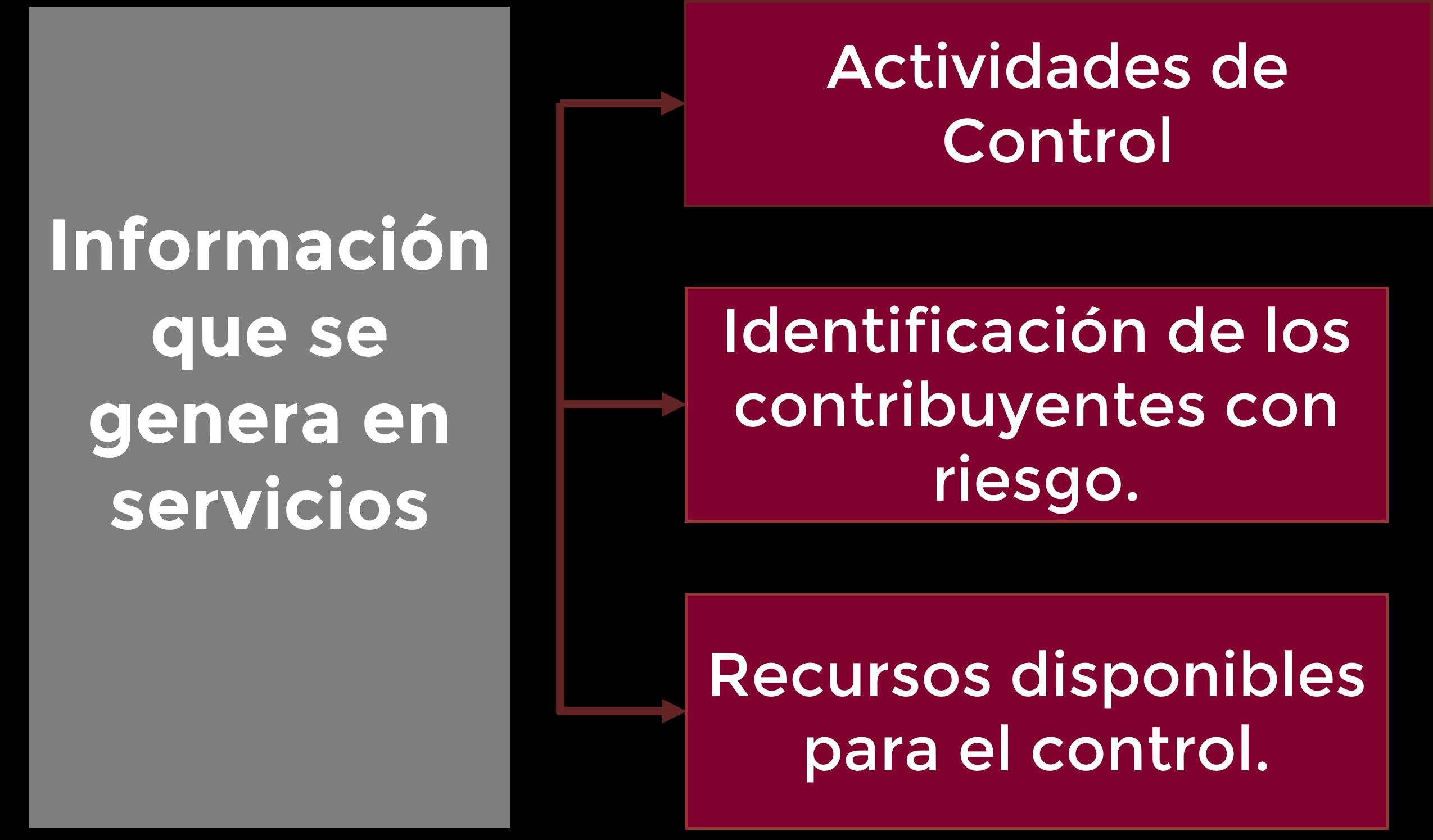

Disponibilidad de la información.

Vinculación con el contribuyente, su información y otros interesados externos.

Procesos Sancionatorios.

Asesoramiento Legal para el seguimiento de las causas en las vías administrativas y judiciales.

Acciones de Cobro.

Buscan Errores formales: Omisidad y Otras Faltas Reglamentarias.

Puntuales: Cruces de Información entre declaraciones y con información de terceros

Nuevos Controles: Det. Focalizadas Cont. Semintensivos Oficios Persuasivos Controles Informáticos

Buscan Errores materiales importantes en contribuyentes significativos.

Potencial recaudación: bajo Riesgo: alto

Potencial recaudación: alto Riesgo: alto

Potencial recaudación: bajo Riesgo: bajo

Potencial recaudación: bajo Riesgo: alto

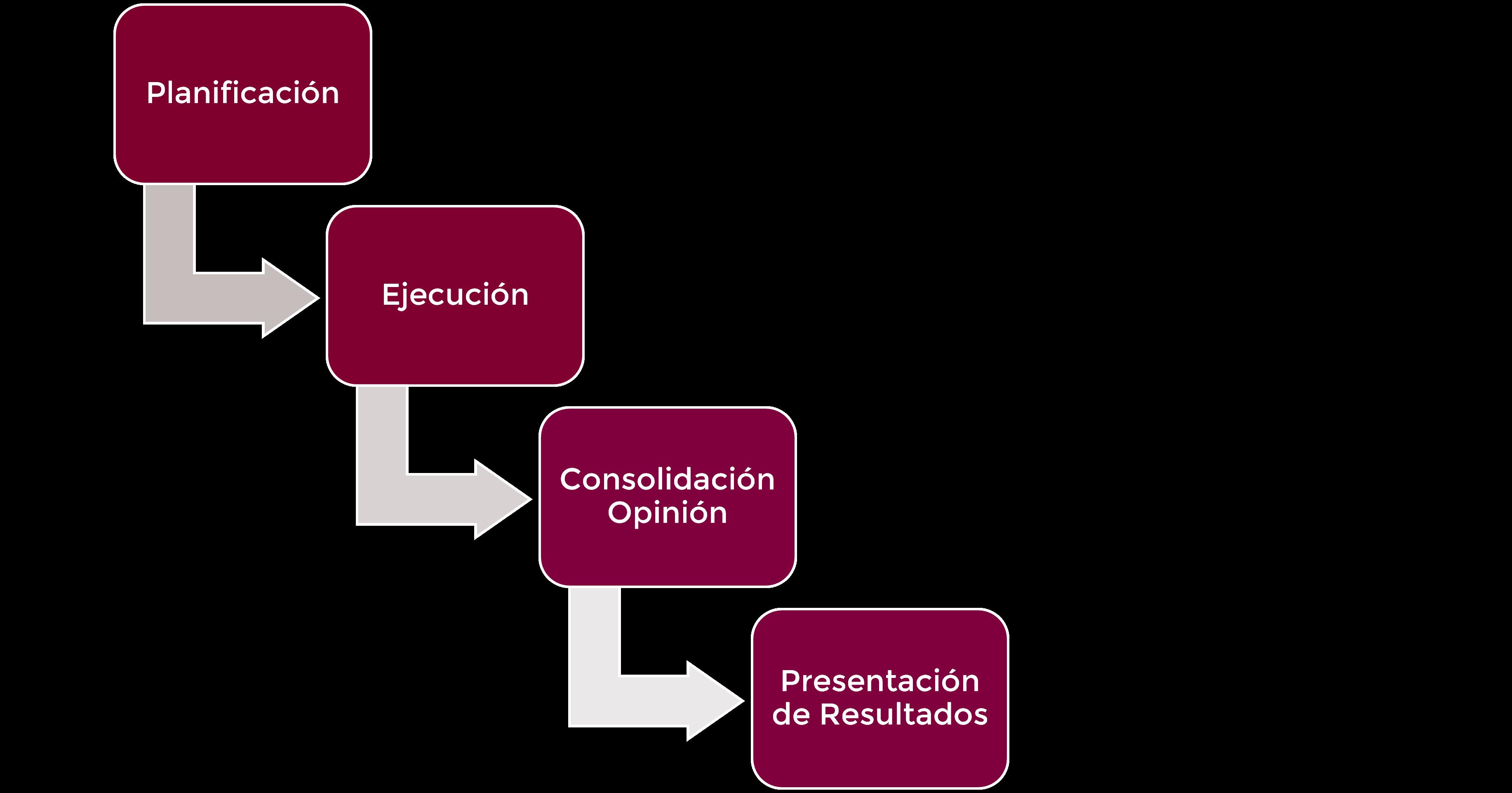

de

Modelo de Gestión Proceso de evaluación de riesgo de

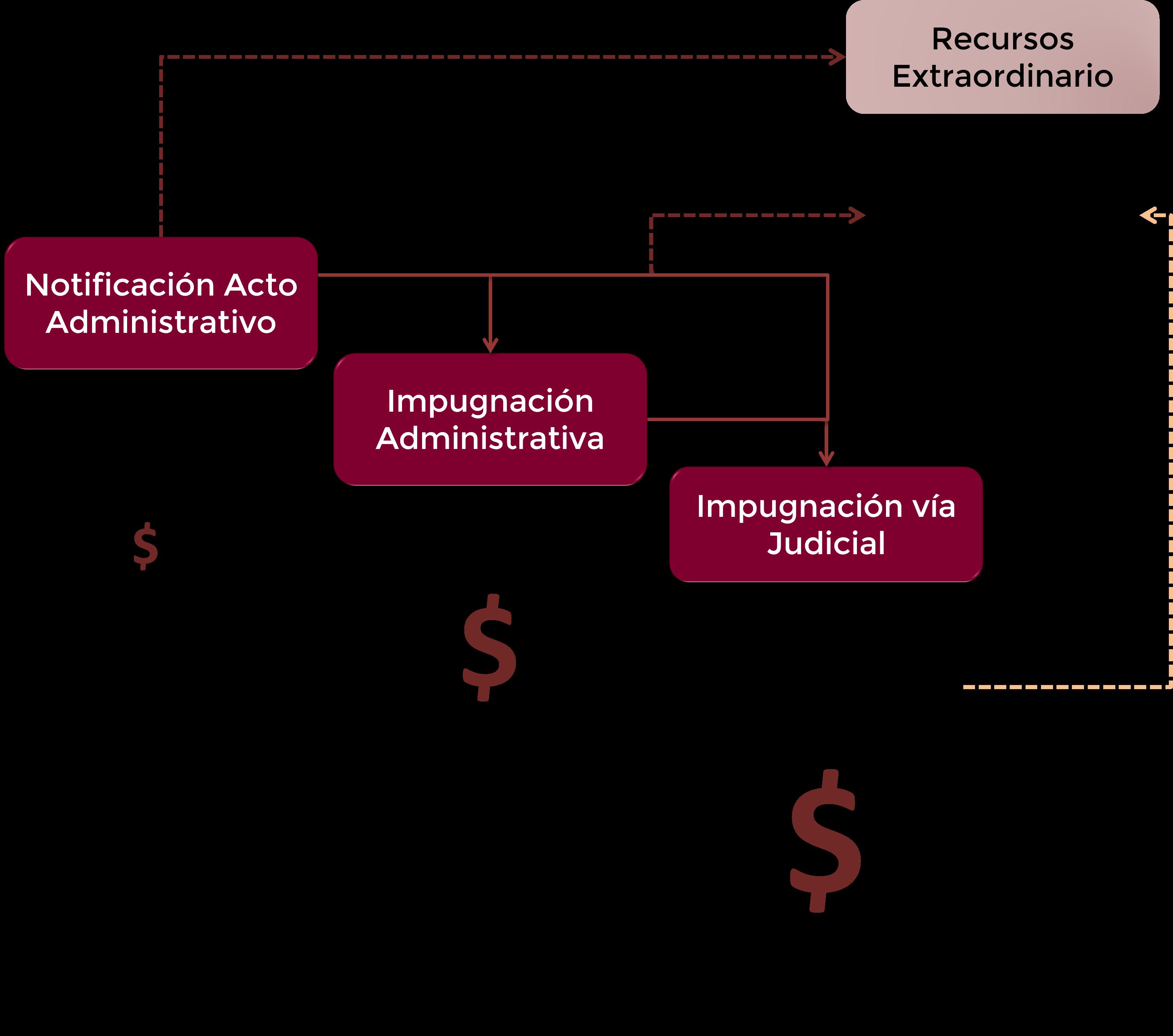

Proceso Sancionatorio

de simple administración

Notificación

Preventiva de Sanción

de simple

Notificación

de

Proceso Determinativo

de Sanción

de

de Diferencias

la Obligación

de

de

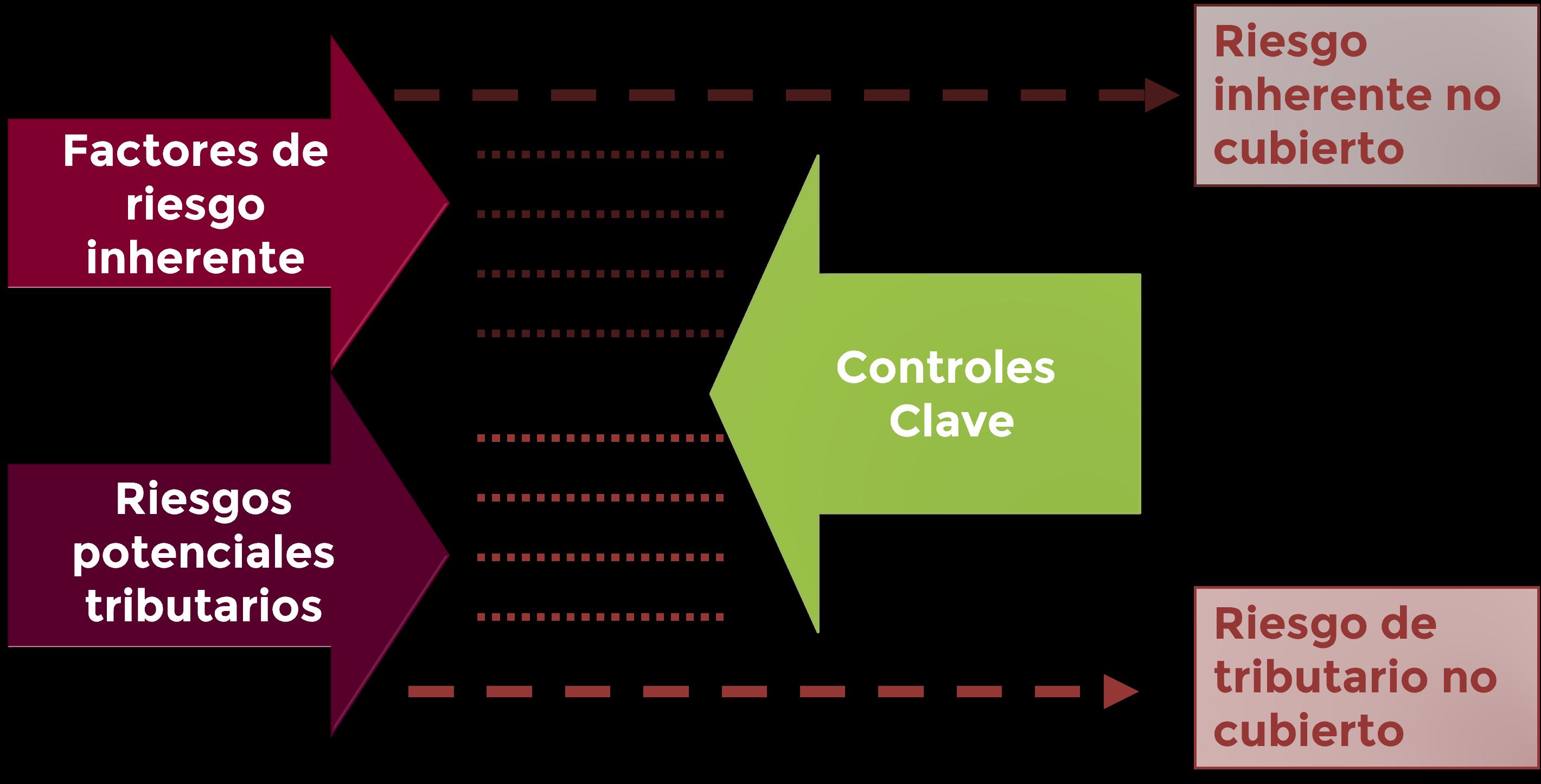

Prácticas Tributarias Conservadoras. Cumplimiento de Obligaciones Formales. Preparar información para AT (como quiere la información) Estimación de errores. Conocimiento, respaldo y documentación de diferencias de las bases fiscales y las bases tributarias. Conocimiento, respaldo y conciliación de diferencias entre información expuesta a la AT.

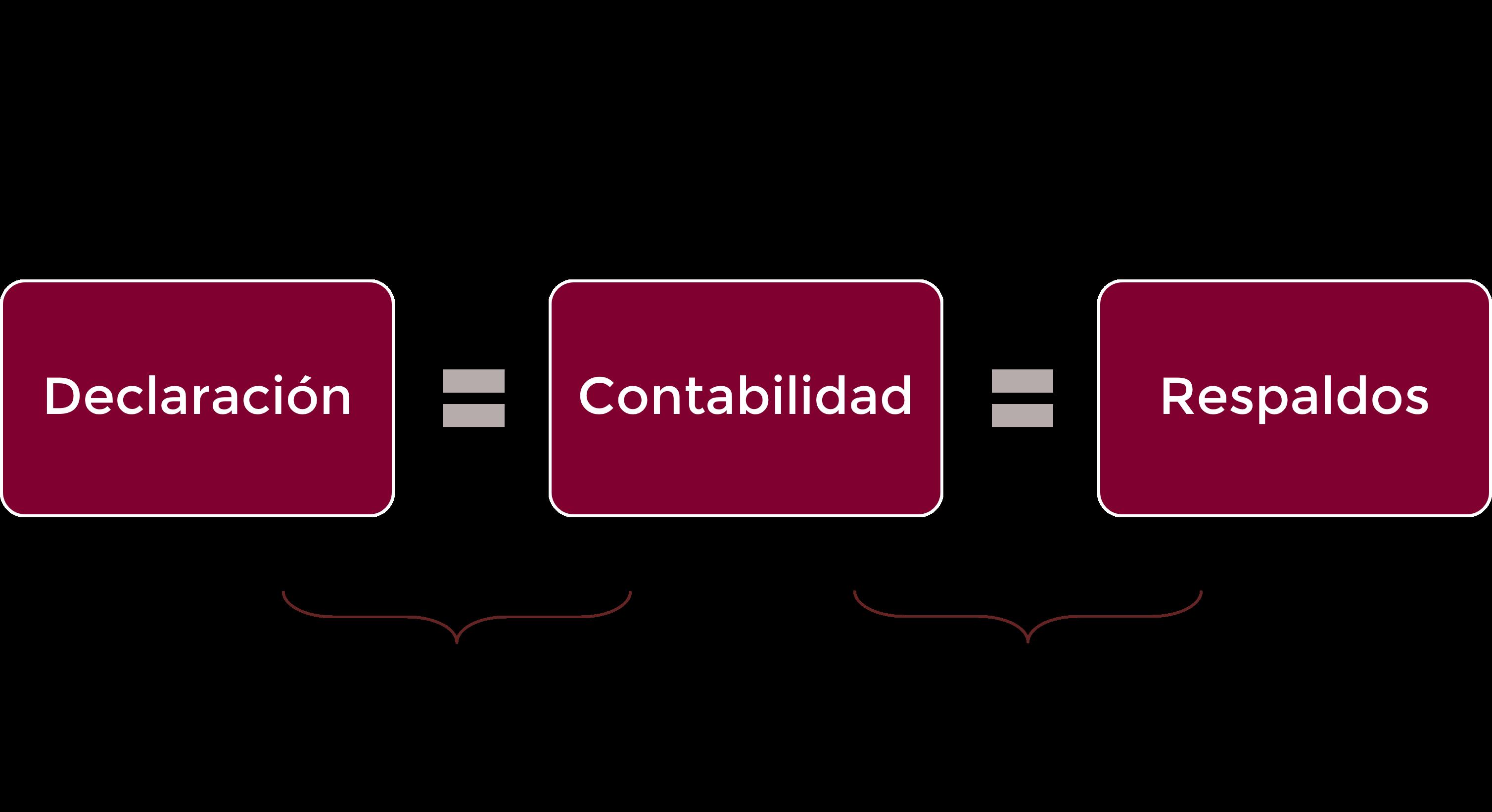

“Quien realiza una afirmación, posee la responsabilidad de probar lo dicho”

La carga de la prueba

Consistencia Contabilidad Declaración.

Consistencia entre Declaraciones.

Pruebas analíticas de ciclos comunes de control.

Pruebas documentales.

Pruebas de criterio. Conciliación y beneficios.

Pareto 80 – 20

Disminución en Ventas Gastos por Remuneraciones

Depreciaciones y Amortizaciones

Transacciones entre partes relacionadas

Transacciones pagos al exterior

Transacciones atípicas

Transacciones al final del año o mes

Transacciones no monetarias

Gastos Financieros Provisión de Gastos

Transacciones con tendencia

Lineamientos y ajustes del Art. 46 RALORTI Conciliación y beneficios