LA CULTURA DE LA GESTIÓN DE RIESGOS

En materia tributaria hay dos tipos de contribuyentes los que corrigen sus errores antes de las actuaciones de la Administración Tributaria y los que corrigen después. Es decir, la identificación y corrección de errores (gestión de riesgos tributarios) puede ser preventiva o correctiva. Es la propia cultura empresarial la que conlleva a optar por una u otra posición.

Fortaleza o debilidad de controles institucionales

Capacidad regulatoria, recursos y prestigio de las instituciones del Estado

Conciencia sobre la evasión e elusión incrementan la carga fiscal de la sociedad en general

Compromiso con los actores del negocio (Stakeholders), incluido el Estado; y, Minimizar el riesgo “reputacional”

CULTURA FRENTE AL RIESGO TRIBUTARIO

MAYOR NECESIDAD DE GESTIÓN DE RIESGOS MAYORES COSTOS DE CUMPLIMIENTO

MENOR RIESGO TRIBUTARIO

Evasión siempre Ilegal Falso con apariencia de legalidad Prácticas Elusorias (técnicamente legales) Omisión involuntaria Mitigar el riesgo en la Legalidad

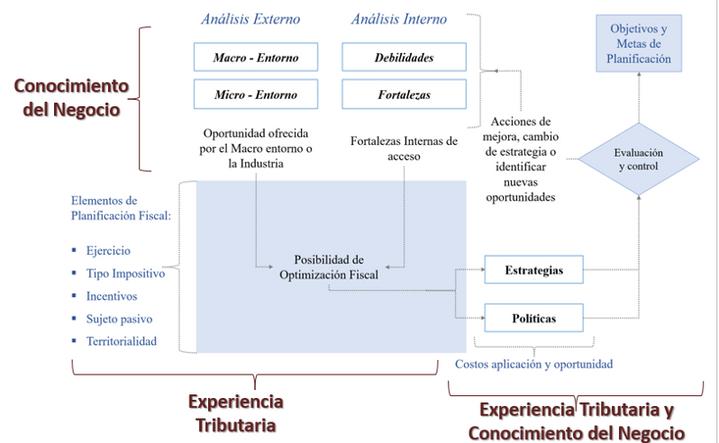

El conocimiento integral del negocio se relaciona con el contexto administrativo gerencial pero también con los otros interesados en el negocio que van a ejercer presiones legales y sociales. El conocimiento integral busca la sostenibilidad en el tiempo entendida como “el consumo justo de recursos para asegurar la generación de recursos futuros. La sostenibilidad se fundamenta en tres componentes.

Fuentes de Rentabilidad Competitividad Capacidad financiera para nuevos negocios Competitividad

(En materia tributaria)

Desempeño (cargas impositivas) Legalidad y legitimidad Disponibilidad de Información

Cumplimiento Obligaciones. Responsabilidad Social. Ciudadanía

La sostenibilidad, en el ámbito tributario y de forma general, implica que una entidad no podría priorizar uno de los elementos en detrimento de otro (s). Por ejemplo: se pondría en juego la sostenibilidad del negocio al incurrir en figuras de elusión y abuso normativo para disminuir el gasto fiscal, incrementar la rentabilidad.

Posiblemente la confianza de los inversionistas y el mercado se fortalezca, pero la reputación frente a los actores del negocio (StakeHolders) se vería afectada al igual que la percepción de riesgo.

Solo imagínese… cual sería su percepción como empleado de contabilidad de un negocio si utilizamos figuras de diferimiento de impuestos en detrimento de las utilidades de trabajadores y el fisco.

CONFIANZA

Una visión limitada al corto plazo es la orientación de los esfuerzos empresariales al cumplimiento de los deberes formales. Muchos contribuyentes dan uso exclusivo de su información contable a la elaboración de formularios de impuestos, presentación de anexos y otras obligaciones. Esta posición cubre solo una parte del riesgo tributario.

Una expresión un poco más conservadora implica controles internos de verificación del cumplimiento de las formas jurídicas que sustentan una transacción. En la jerga tributaria se denomina el “cumplimiento de la formalidad”.

En estas dos posiciones hay una visión táctica de corto plazo que implica riesgos que no conocemos y oportunidades que no aprovechamos

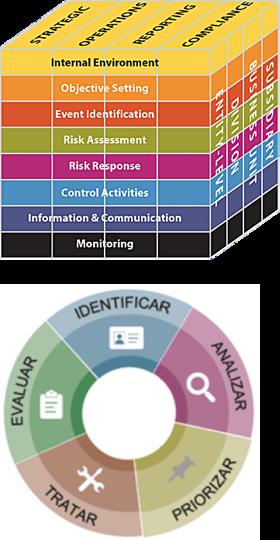

Una posición estratégica que nos permita identificar riesgos y oportunidades, es la planificación tributaria que requiere como paso fundamental previo la implementación de una gestión de los riesgos.

GESTIÓN DE RIESGOS PLANIFICACIÓN TRIBUTARIA

VISIÓN ESTRATÉGICA EN CUANTO A MITIGACIÓN DE RIESGOS Y APROVECHAMIENTO DE BENEFICIOS

La Responsabilidad Social Corporativa, parte de la visión ética de que las acciones de una entidad van a tener un impacto en otros, a los que se denominan INTERESADOS o “STAKEHOLDERS”. La RSC es una basa fundamental para crear confianza y construir una imagen de prestigio por parte de las empresas. De forma general las actividades empresariales pueden tener los siguiente INTERESADOS:

En el ámbito tributario, debemos destacar tres INTERESADOS (aunque se puede señalar que la falta de sostenibilidad y prestigio pueda afectar a otros actores), que se verán afectados en sus interesas por prácticas no éticas o irresponsables, como por ejemplo Extrafiscalidad (información y documentación falsa), abuso de normas (Elusión), prácticas abusivas (Evasión), uso indebido de beneficios fiscales.

Estado

Incremento de brechas fiscales (mayores costos de operación). Información falsa. Erosión de la recaudación tributaria.

Organización

Accionistas Ciudadanía

No recibe la redistribución justa del ingreso. Desequilibrios de mercado y competencia desleal.

Se generan contingencias en detrimento del riesgo de su inversión y el desprestigio social