Modelos de regresión con datos de panel

Los datos de panel combinan datos de corte transversal y de series de tiempo. Son muy útiles para tratar el problema de variables omitidas no observables, como, por ejemplo, la cultura de productividad de cada país, la idiosincrasia, el comportamiento laboral dado el marco institucional de cada país, ciudad e incluse sector empresarial, entre otros aspectos, ya que variables como estas también afectan la variable dependiente. Es así, que cuando analizamos cambios es la variable dependiente a través del tiempo es posible eliminar el problema de la variable omitida no observable. En los modelos de datos de panel también se controlarán las variables no observables aproximadamente constantes en el tiempo que varían entre entidades individuales (por ejemplo, actitudes culturales ante el

Se puede considerar como una entidad individual a un país, ciudad, provincia, empresa, sectores empresariales. ¿Cómo se debe seleccionar la entidad individual? La respuesta está en el objetivo de estudio. Podemos contar con N entidades individuales que presentan un conjunto de características observadas X=x_1,…x_n en el tiempo T. Los datos de panel se clasifican de acuerdo con la cantidad de entidades individuales y el periodo de análisis de las características estudiadas, en corto y largo. Por un lado, los cortos consideran un número grande de entidades individuales y, un periodo corto de tiempo (por ejemplo, 2 a 5 años). Por otro lado, el largo considera a pocas entidades individuales en periodos extendidos de tiempo (10 años en adelante).

La clasificación más utilizada distingue a un panel entre equilibrado (o balanceado) y no equilibrado (no balanceado). Un panel equilibrado se caracteriza porque todas las entidades individuales cuentan con datos de todos los años estudiados, en tanto que un panel desequilibrado se caracteriza porque todas las entidades individuales no cuentan con datos completos para todos los años analizados.

Con la información de datos de panel podemos estimar regresiones: agrupadas, de efectos fijos, temporales y aleatorias. Sin embargo, en este documento se abordarán las regresiones de efectos fijos, temporales y aleatorios.

Las regresiones de efectos fijos permiten considerar variables omitidas que varían entre las entidades individuales que se mantienen en el tiempo (son invariantes).

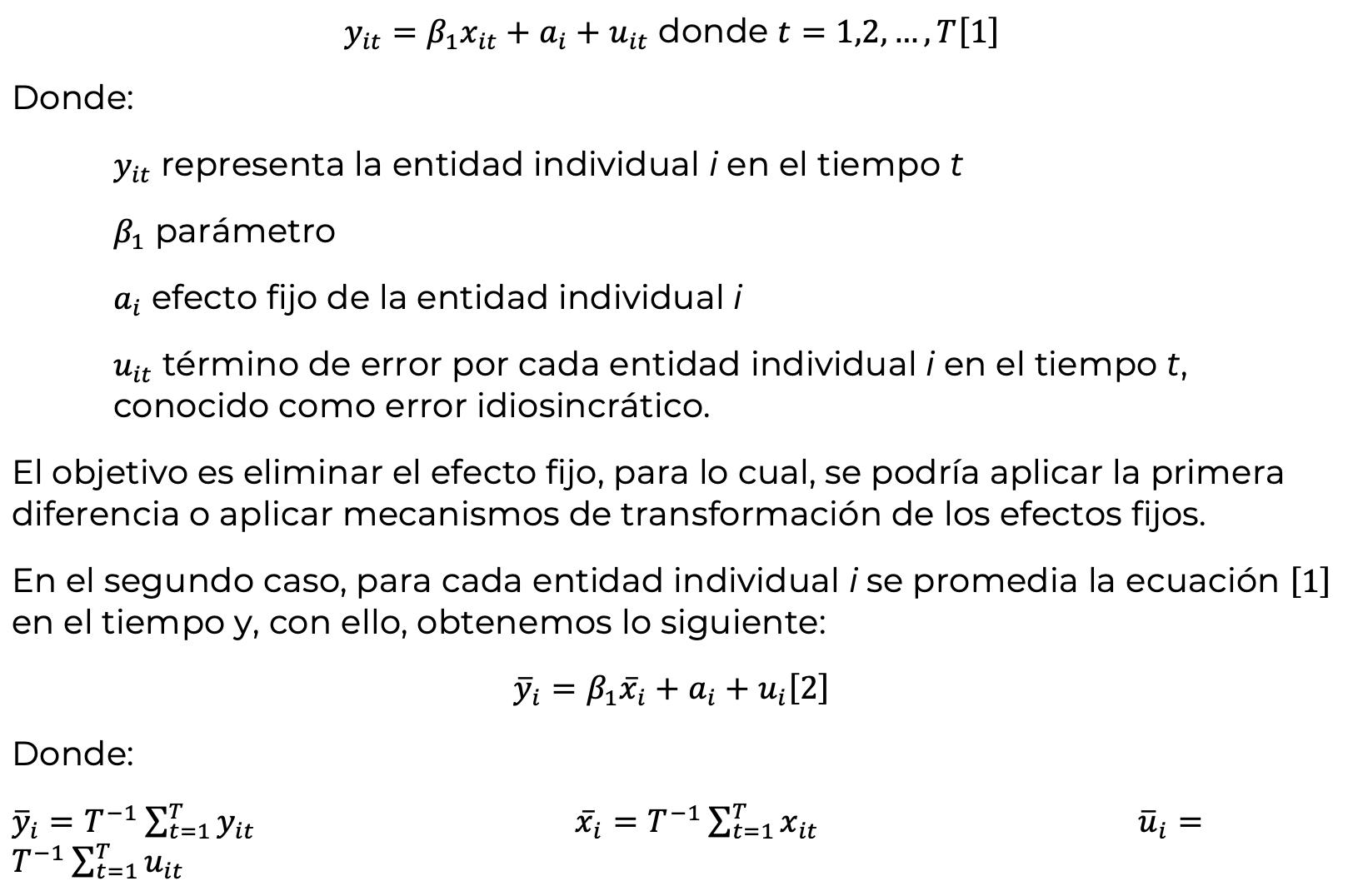

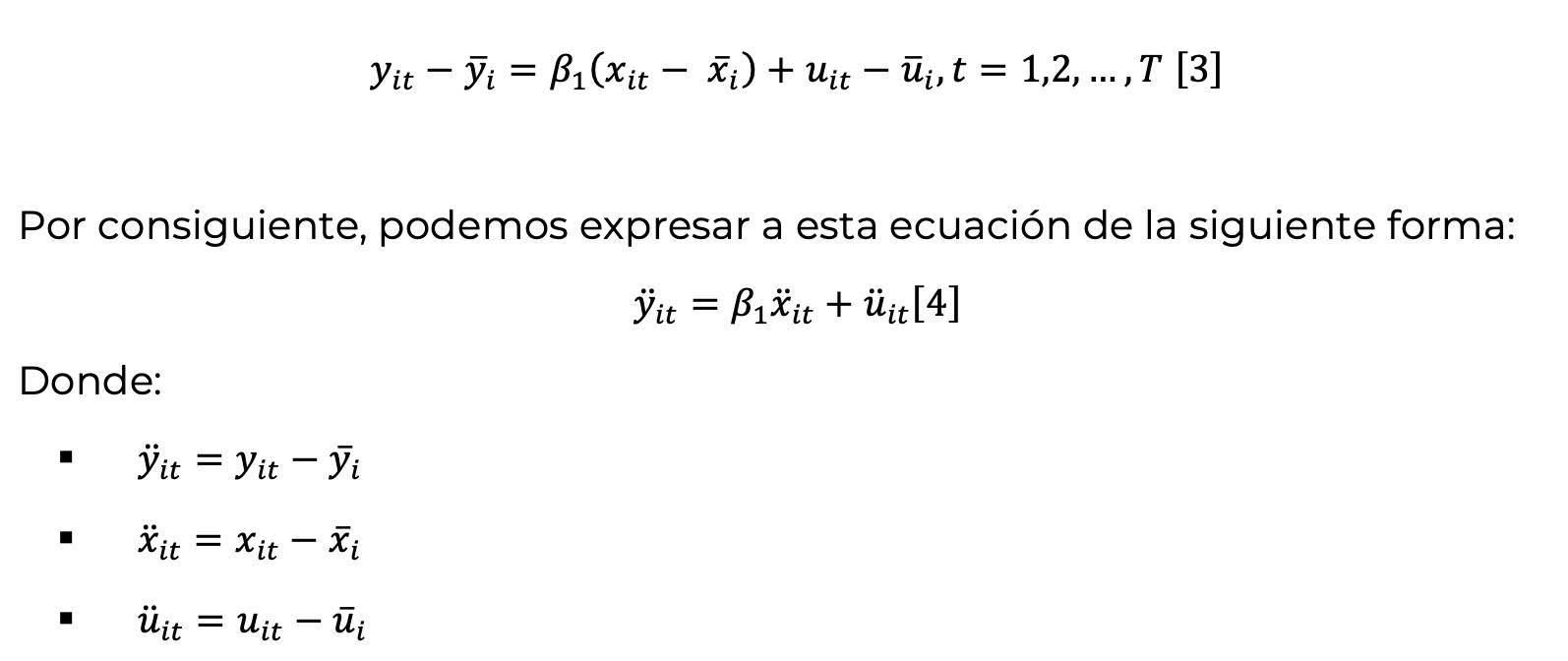

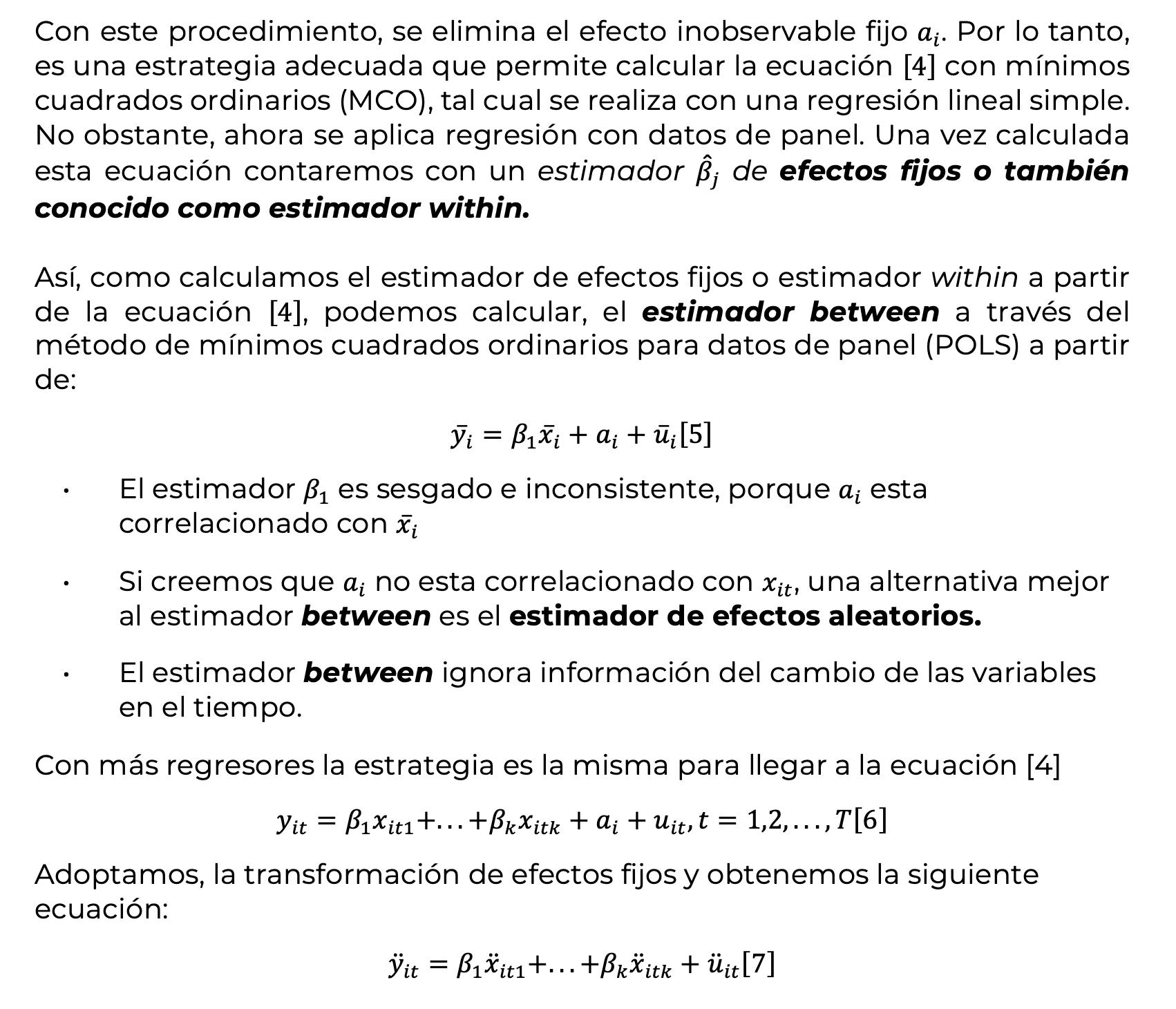

Consideremos que podrían existir dos observaciones o más en el tiempo para cada entidad individual, que se pueden expresar de la siguiente forma:

3.- Los supuestos de la regresión de efectos fijos y los errores estándar de la regresión de efectos fijos

Los datos de panel nos permiten conjugar datos de corte transversal con datos de series de tiempo. Con esta información podemos identificar a unidades individuales (por ejemplo, pueden ser países, empresas, regiones, individuos, grupos empresariales, sectores económicos), observaciones de esas unidades individuales (promedio de horas trabajadas, ingresos promedios, ventas, utilidades, producción, entre otros) que cambian en el tiempo. Además, los datos de panel pueden ser cortos, largos, balanceados y no balanceados. Las características particulares de esta estructura de datos nos indica que debemos aplicar métodos de regresión de datos de panel que bien pueden ser: de efectos fijos, efectos fijos temporales y de efectos aleatorios. Cada tipo de regresión presenta sus características intrínsecas para calcular cada estimador. En el caso de la regresión de efetos fijos podemos obtener los estimadores within y between. Cuando estimamos la regresión de efectos fijos temporales obtenemos el estimador de efectos fijos temporales y, cuando analizamos el modelo de efectos aleatorios, obtenemos el estimador de efectos aleatorios. Una vez estimadas las regresiones de panel podemos analizar la bondad de ajuste de estas regresiones e interpretar los datos.

Stock, James H, and Marck M. Watson. 2012. Introducción a la econometría. Madrid (España): Pearson.

Wooldridge, Jeffrey M. 2009. Introductory econometrics: a modern approach. 4th ed. Mason, OH: Southwestern, Cengage Learning.