TRATAMIENTO DE RIESGOS PARA CICLOS CONTABLES COMUNES

¿QUÉ DEBEMOS HACER CON LOS RIESGOS?

En este punto nos centraremos en el tratamiento de los riesgos, es decir, la ejecución de las diferentes pruebas de auditoría.

Luego del análisis de los riesgos los hemos priorizado por sus niveles de riesgo, los cuales van a determinar la profundidad de las pruebas a realizar en cada ciclo o riesgo.

Hay dos elementos que debemos equilibrar, por un lado, la optimización de los recursos y por otro la necesidad de información necesaria para tomar las decisiones de gestión de riesgo.

¿CÓMO EMPEZAR LAS PRUEBAS DE AUDITORÍA?

En todos los procedimientos preventivos, ya sea en auditorías preventivas o en acompañamientos a determinaciones tributarias, debemos tener en consideración que según las disposiciones:

LRTI: Art. 19.- Obligación de llevar contabilidad.- Todas las sociedades están obligadas a llevar contabilidad y declarar los impuestos con base en los resultados que arroje la misma. También lo estarán las personas naturales y sucesiones indivisas cuyos ingresos brutos del ejercicio fiscal inmediato anterior, sean mayores a trescientos mil (USD $. 300.000) dólares de los Estados Unidos, incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias, forestales o similares, así como los profesionales comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos. Este monto podrá ser ampliado en el Reglamento a esta ley. (…)

¿CÓMO EMPEZAR LAS PRUEBAS DE AUDITORÍA?

Art. 20.- Principios generales.- La contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos de América, tomando en consideración los principios contables de general aceptación, para registrar el movimiento económico y determinar el estado de situación financiera y los resultados imputables al respectivo ejercicio impositivo.

Art. 21.- Estados financieros.- Los estados financieros servirán de base para la presentación de las declaraciones de impuestos, así como también para su presentación a la Superintendencia de Compañías y a la Superintendencia de Bancos y Seguros, según el caso. Las entidades financieras así como las entidades y organismos del sector público que, para cualquier trámite, requieran conocer sobre la situación financiera de las empresas, exigirán la presentación de los mismos estados financieros que sirvieron para fines tributarios.

¿CÓMO EMPEZAR LAS PRUEBAS DE AUDITORÍA?

En este sentido, debemos recordar que debemos validar las declaraciones siguiendo esta secuencia:

SALDOS CONTABLES

DECLARACIONES DE IMPUESTOS

(Mapeo o Detalle de la declaración)

RESPALDOS DOCUMENTALES O CÁLCULOS

En algunos casos, como por ejemplo las depreciaciones (detalle de activos);gastos por sueldos y salarios (roles de pago); o, compras (detalle de compras), se requiere la presentación de extra contables para poder completar el análisis:

DECLARACIONES DE IMPUESTOS

SALDOS CONTABLES

(Mapeo o Detalle de la declaración)

DETALLE O ANÁLISIS EXTRACONTABLE

RESPALDOS DOCUMENTALES O CÁLCULOS

¿CÓMO EMPEZAR LAS PRUEBAS DE AUDITORÍA?

FORMULARIO101 Casillero Valor #Casillero 340 InventariodeMateria Prima(noparala construcción) 10.206.973,23

TOTAL 104450x2 104450x3 104450x4 104450x8 104450x12 104450x15

MateriaPrima2 MateriaPrima3 EnvasesyEmpaques Insumos1 Insumos2 Insumos3

4744.416,92 2.010.71642 244.107,06 2.317.265,07 807.174,05 82.007,15 1.286,56

104450x1 MateriaPrima1 10.206.973,23

DECLARACIONES DE IMPUESTOS SALDOS CONTABLES (Mapeo o Detalle de la declaración) RESPALDOS DOCUMENTALES O CÁLCULOS

NombreCuenta Saldo Contable Cta.Contable

SUMATORIADE DOCUMENTOSDE RESPALDO

COSTO GASTOS POR DEPRECIACIONES DEL COSTO HISTÓRICO DE PROPIEDADES PLANTA Y EQUIPO NO ACELERADA

GASTO GASTOS POR DEPRECIACIONES DEL COSTO HISTÓRICO DE PROPIEDADES PLANTA Y EQUIPO NO ACELERADA

¿CÓMO EMPEZAR LAS PRUEBAS DE AUDITORÍA? Casillero Valor #Casillero

70688 7067

En el ejemplo, la diferencia de 10.000, es la discrepancia identificada

134.736,29

2.254.392,18

NombreCuenta Saldo Contable Cta.Contable 551080X2 Edificacionesfábrica 2.254.392,18 TOTAL 551080X4 551080X11 551080X1 551080X7 551080X10 551080X13 Maquinariafábrica Mobiliariofábrica Edificación Admin Eq.ComputoAdmin MobiliarioAdmin VehículosAdmin 240.493,08 1.992.751,50 21.147,60 43.811,28 24.469,71 2.617,82 53.837,48 124.736,29 DIFERENCIA 10 000, 00 0,00

CRITERIOS GENERALES

En adición a las disposiciones específicas para cada tipo de deducción o gasto, debemos tener en consideración dos aspectos generales

QUE LOS GASTOS HAYAN CONTRIBUIDO A LA GENERACIÓN DE RENTAS GRAVADAS

LRTI Art. 10.- Deducciones.- En general, con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos e inversiones que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos.

QUE LAS TRANSACCIONES TENGAN UNA ESCENCIA ECONÓMICA, ES DECIR QUE VERDADERAMENTE EXISTAN

CT

Art. 17.- Calificación del hecho generador.- Cuando el hecho generador consista en un acto jurídico, se calificará conforme a su verdadera esencia y naturaleza jurídica….

Cuando el hecho generador se delimite atendiendo a conceptos económicos, el criterio para calificarlos tendrá en cuenta las situaciones o relaciones económicas que efectivamente existan o se establezcan por los interesados, con independencia de las formas jurídicas que se utilicen.

MUESTREO

Como se ha señalado, a diferencia del objetivo de otros tipos de auditoría como, en Auditoría Tributaria, no buscamos formarnos una opinión sobre la razonabilidad de los estados financieros, sino que debemos identificar la ocurrencia de errores y opiniones. No obstante, tenemos las limitaciones de recursos y tiempo (especialmente si se está realizando un acompañamiento).

En ciertos casos, no tenemos otra opción que probar el 100% mediante pruebas de cálculo, como por ejemplo el gasto de depreciaciones o amortizaciones.

En otros, talvez la mayoría, debemos establecer una muestra que nos permita satisfacer la imposibilidad de que existan errores importantes. Es relevante señalar que no estamos en un proceso de tener una muestra representativa, sino que me permita revisar las transacciones con mayor probabilidad de error.

MUESTREO

En una auditoría podríamos combinar criterios estadísticos y también criterios subjetivos:

Sugerimos iniciar por un criterio de “Pareto” el 20% de las transacciones que representan el 80% del valor del ciclo analizado.

Otros criterios que suelen generar errores o que podrían ser solicitados por la Administración Tributaria Incluyen transacciones:

Con partes relacionadas.

Con proveedores personas naturales.

Con proveedores del exterior.

Con valores repetidos o exactos.

Realizadas fuera de horas de oficina o fines de semana.

Con proveedores con actividad distinta a los bienes o servicios prestados.

LA ADMINISTRACIÓN TRIBUTARIA NORMALMENTE TRATA DE ALCANZAR UNA MUESTRA

SUPERIOR AL 80% DE CADA CASILLERO.

PRUEBAS DE AUDITORÍA

Para realizar las pruebas de auditoría se requiere que el profesional a cardo diseñe las pruebas como tal y posteriormente plasme sus ideas en una herramienta de planificación denominadas: “PROGRAMAS DE AUDITORÍA”

Los programas de auditoría son los planos o “blue prints” de lo que se va a realizar en el campo. Sin esta herramienta, el propio trabajo de auditoría puede tener omisiones u olvidos. Imagínese un explorador sin brújula. La experiencia y conocimiento de la entidad le permitirá al auditor realizar pruebas más eficientes y efectivas al auditor. Pueden ser objeto de cambios, pero le permiten al analista tener una perspectiva clara de lo que se va a realizar:

PRUEBAS DE AUDITORÍA

OBJETIVOS Y ALCANCE: Que voy a realizar y considerar

1 1 .1 1 .2

OBJETIVOS OBJETIVOS GENERAL

Verificar la razonabilidad de los gastos y el cumplimiento de las condiciones legales para ser deducible a efectos del impuesto de la renta

OBJETIVOS ESPECÍFICOS

Verificar si los gastos consignados se encuentran soportados en comprobantes de venta válidos.

Determinar si los gastos efectuados ayudaron a generar, mantener o mejorar en ingreso gravado.

Verificar las formalidades de pago

PRUEBAS DE AUDITORÍA

INFORMACIÓN NECESARIA: que piezas de información requiero para realizar mis pruebas INFORMACIÓN NECESARIA

2

FUENTES DE INFORMACIÓN 2.1

Formulario de declaración de Impuesto a la Renta

Anexo Transaccional (compras) o detalles de comprobantes de venta de compras y retenciones

Estados Financieros - Balance de Comprobación

Desglose/ Mapeo / Detalle de cuentas contables por casillero

Documentación que sustenta el gasto ( comprobantes de venta y retención, documentos complementarios, otros documentos autorizados, contratos, cheques o transferencias bancarias que muestren el pago)

Detalle de gastos no deducibles (que incluya el casillero de gasto en que fue registrado)

PRUEBAS DE AUDITORÍA

PRUEBAS A REALIZARSE: Las acciones específicas a realizarse

PRUEBAS A REALIZARSE 3

3.1

Verificar que los datos consignados en la declaración de impuesto a la renta, concuerden con los saldos de los libros mayores de las cuentas de gastos (desglose/mapeo/ detalle de cuentas contables por casillero).

3.2

Del detalle o del libro mayor de las cuentas de gastos, seleccionar una muestra de transacciones, atendiendo el criterio de riesgos y en función de criterios de materialidad, transacciones con compañías relacionadas, empresas instrumentales, conceptos no relacionados con el giro del negocio o cualquier otro aspecto que se considere relevante.

3.3

De existir créditos significativos en los libros mayores de las cuentas de gastos, verificar la razonabilidad de este ajuste o reclasificación y su consecuente afectación a otras cuentas.

3.4

De existir créditos significativos en los libros mayores de las cuentas de gastos, verificar la razonabilidad de este ajuste o reclasificación y su consecuente afectación a otras cuentas.

PRUEBAS DE AUDITORÍA

PRUEBAS A REALIZARSE 3

3.5

Para transacciones superiores a USD 1000 dólares que se encuentren dentro de la muestra seleccionada, verificar que el pago se efectuó mediante la utilización de cualquier institución del sistema financiero, a través de giros, transferencia de fondos, tarjetas de crédito o débito y cheques.

Establecer diferencias y observaciones detectadas en la revisión documental. 3.6

3.7

Verificar si ha registrado como no deducible las diferencias identificadas en el análisis.

PRUEBAS DE AUDITORÍA

En esta parte del curso vamos a aprender a plantear los programas de auditoría para algunos de los ciclos más importantes o más comunes:

REVISIÓN DOCUMENTAL (Costos y Gastos). GASTO POR DEPRECIACIONES. GASTO DE SUELDOS Y SALARIOS. ANÁLISIS DE PÉRDIDAS.

En todos los ciclos a ser analizados se tomará en consideración primero que se hayan realizado con la intención de generar renta gravada y segundo que las transacciones tengan una esencia de realidad económica.

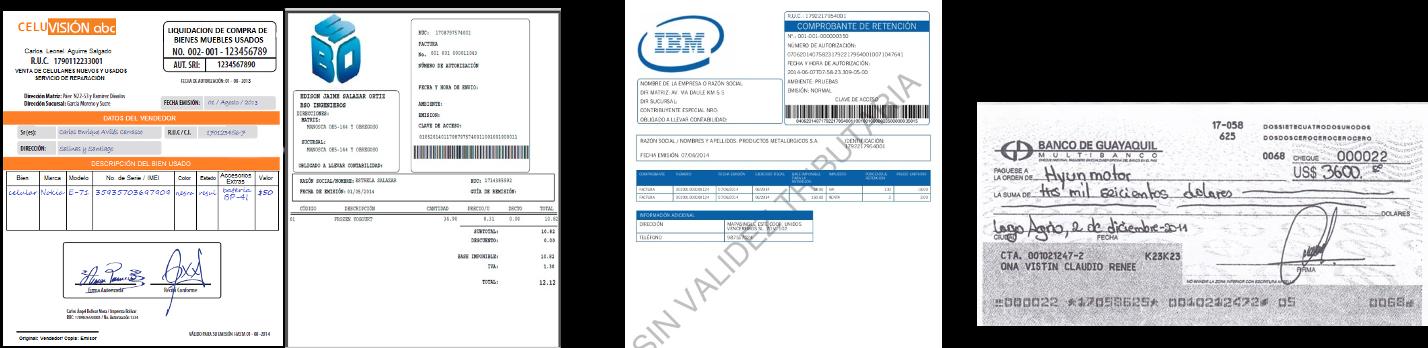

REVISIÓN DOCUMENTAL

LRTI

Art. 10

1.- Los costos y gastos imputables al ingreso, que se encuentren debidamente sustentados en comprobantes de venta que cumplan los requisitos establecidos en el reglamento correspondiente;

Art. 103.- Emisión de Comprobantes de Venta.- Los sujetos pasivos de los impuestos al valor agregado y a los consumos especiales, obligatoriamente tienen que emitir comprobantes de venta por todas las operaciones mercantiles que realicen. Dichos documentos deben contener las especificaciones que se señalen en el reglamento.

(…)

REVISIÓN DOCUMENTAL

Sobre operaciones de más de mil dólares de los Estados Unidos de América (USD $ 1.000,00), gravadas con los impuestos a los que se refiere esta Ley se establece la obligatoriedad de utilizar a cualquier institución del sistema financiero para realizar el pago, a través de giros, transferencias de fondos, tarjetas de crédito y débito, cheques o cualquier otro medio de pago electrónico. Para que el costo o gasto por cada caso entendido superior a los mil dólares de los Estados Unidos de América (USD $ 1.000,00) sea deducible para el cálculo del Impuesto a la Renta y el crédito tributario para el Impuesto al Valor Agregado sea aplicable, se requiere la utilización de cualquiera de los medios de pago antes referidos, con cuya constancia y el comprobante de venta correspondiente a la adquisición se justificará la deducción o el crédito tributario.

REVISIÓN DOCUMENTAL FACTURA COMPROBANTE DE RETENCIÓN MEDIO DE PAGO EN TRX SUPERIORES A 1000 + +

REVISIÓN DOCUMENTAL

Art. 3.-

DECLARAR COMO JURISPRUDENCIA

VINCULANTE, el siguiente punto de derecho: “Para que un gasto sea considerado como deducible a efecto del cálculo del Impuesto a la Renta, se debe tener en cuenta que, además del cumplimiento de los requisitos formales, debe tener una secuencialidad formal - material, demostrándose sustentadamente a través de la emisión de los comprobantes de venta, retención y complementarios, forma de pago, acreditación en cuenta en favor del beneficiario y la verificación de la fuente de la obligación que demuestre que efectivamente se haya realizado la transferencia del bien o que se haya prestado el servicio” , reiterado en las sentencias que se detallan en el numeral anterior.; y en tal virtud declarar que CONSTITUYE PRECEDENTE OBLIGATORIO a partir de la fecha de publicación de esta Resolución en el Registro Oficial.

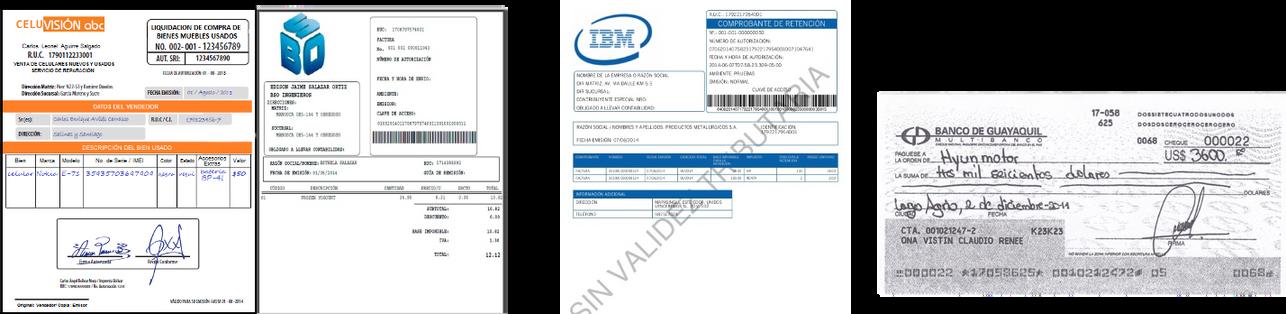

REVISIÓN DOCUMENTAL

RLRTI

Art. 24.- Definición de empresas inexistentes.- Aquellas respecto de las cuales no sea posible verificar la ejecución real de un proceso productivo y comercial. En el caso de sociedades, además, cuando no se pueda verificar su constitución.

Art. 25.- Definición de empresas fantasmas o supuestas.- Aquellas que se han constituido mediante una declaración ficticia de voluntad o con ocultación deliberada de la verdad, quienes fundadas en el acuerdo simulado, aparentan la existencia de una sociedad, empresa o actividad económica, para justificar supuestas transacciones, ocultar beneficios, modificar ingresos, costos y gastos o evadir obligaciones.

Art. 26.- No serán deducibles los costos o gastos que se respalden en comprobantes de venta emitidos por empresas inexistentes, fantasmas o supuestas, sin perjuicio de las acciones penales correspondientes

FACTURA COMPROBANTE DERETENCIÓN MEDIODEPAGOEN TRXSUPERIORESA 1000 + + CONTRATOS INFORMES RESULTADOS ENTREGABLES +

GASTO POR DEPRECIACIONES

La depreciación es un gasto que mide el desgaste de los activos de Propiedad Planta y Equipo, como se establece en la NIC 16: “Depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.” Para esto se requiere las siguientes mediciones financieras:

COSTO DEL ACTIVO: Es la medición razonable del valor del activo.

VIDA ÚTIL: Es el número razonable de períodos que se estima se va a utilizar el activo.

VALOR RESIDUAL: Es el valor que se estima va a tener el activo al terminar su vida útil.

IMPORTE

DEPRECIABLE: Es el valor que deberá ser afectado por la depreciación en función de los criterios considerados. Es el Costo del Activo – el Valor Residual.

DEPRECIACIÓN: Es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

GASTO POR DEPRECIACIONES

La depreciación es un gasto que se calcula a partir de mediciones financieras y contables, tributariamente lo que tenemos son límites que permiten la deducibilidad de este gasto

LRTI Art. 10

7.- La depreciación y amortización, conforme a la naturaleza de los bienes, a la duración de su vida útil, a la corrección monetaria, y la técnica contable, así como las que se conceden por obsolescencia y otros casos, en conformidad a lo previsto en esta Ley y su reglamento;

RALRTI

GASTO POR DEPRECIACIONES

Art. 28

6. Depreciaciones de activos fijos.

a) La depreciación de los activos fijos se realizará de acuerdo a la naturaleza de los bienes, a la duración de su vida útil y la técnica contable. Para que este gasto sea deducible, no podrá superar los siguientes porcentajes:

(I) Inmuebles (excepto terrenos), naves, aeronaves, barcazas y similares 5% anual.

(II) Instalaciones, maquinarias, equipos y muebles 10% anual.

(III) Vehículos, equipos de transporte y equipo caminero móvil 20% anual.

(IV) Equipos de cómputo y software 33% anual.

En caso de que los porcentajes establecidos como máximos en este Reglamento sean superiores a los calculados de acuerdo a la naturaleza de los bienes, a la duración de su vida útil o la técnica contable, se aplicarán estos últimos.

GASTO DE SUELDOS Y SALARIOS

Art. 10

9.- Los sueldos, salarios y remuneraciones en general; los beneficios sociales; la participación de los trabajadores en las utilidades; las indemnizaciones y bonificaciones legales y otras erogaciones impuestas por el Código de Trabajo, en otras leyes de carácter social, o por contratos colectivos o individuales, así como en actas transaccionales y sentencias, incluidos los aportes al seguro social obligatorio; también serán deducibles las contribuciones a favor de los trabajadores para finalidades de asistencia médica, sanitaria, escolar, cultural, capacitación, entrenamiento profesional y de mano de obra. Las remuneraciones en general y los beneficios sociales reconocidos en un determinado ejercicio económico, solo se deducirán sobre la parte respecto de la cual el contribuyente haya cumplido con sus obligaciones legales para con el seguro social obligatorio cuando corresponda, a la fecha de presentación de la declaración del impuesto a la renta, y de conformidad con la ley.

LRTI

RALRTI

GASTO DE SUELDOS Y SALARIOS

Art. 28

1. Remuneraciones y beneficios sociales.

a) Las remuneraciones pagadas a los trabajadores en retribución a sus servicios, como sueldos y salarios, comisiones, bonificaciones legales, y demás remuneraciones complementarias, la compensación económica para alcanzar el salario digno que se pague a los trabajadores conforme lo establecido en el Código Orgánico de la Producción, Comercio e Inversiones, así como el valor de la alimentación que se les proporcione, pague o reembolse cuando así lo requiera su jornada de trabajo; (…)

CÓDIGO DEL TRABAJO

GASTO DE SUELDOS Y SALARIOS

Art. 95.-Sueldo o salario y retribución accesoria.- Para el pago de indemnizaciones a que tiene derecho el trabajador, se entiende como remuneración todo lo que el trabajador reciba en dinero, en servicios o en especies, inclusive lo que percibiere por trabajos extraordinarios y suplementarios, a destajo, comisiones, participación en beneficios, el aporte individual al Instituto Ecuatoriano de Seguridad Social cuando lo asume el empleador, o cualquier otra retribución que tenga carácter normal en la industria o servicio. Se exceptúan el porcentaje legal de utilidades, el pago mensual del fondo de reserva, los viáticos o subsidios ocasionales, la decimotercera y decimocuarta remuneraciones, la compensación económica para el salario digno, componentes salariales en proceso de incorporación a las remuneraciones, y el beneficio que representan los servicios de orden social.

LEY DE SEGURIDAD SOCIAL

GASTO DE SUELDOS Y SALARIOS

7.

Los gastos de alimentación de los trabajadores, ni en dinero ni en especie, cubiertos por el empleador; El pago total o parcial, debidamente documentado, de los gastos de atención médica u odontológica, asistencial o preventiva, integral o complementaria, cubiertos por el empleador y otorgados al trabajador o a su cónyuge o a su conviviente con derecho o a sus hijos menores de dieciocho (18) años o a sus hijos de cualquier edad incapacitados para el trabajo;

Las primas de los seguros de vida y de accidentes personales del trabajador, no cubiertos por el Seguro General Obligatorio, pagadas por el trabajador o su empleador;

La provisión de ropas de trabajo y de herramientas necesarias para la tarea asignada al trabajador;

El beneficio que representen los servicios de orden social con carácter habitual en la industria o servicio y que, a criterio del IESS, no constituyan privilegio; y,

Art. 14.- Exenciones.- No constituyen materia gravada y no se incluirán en el establecimiento de la base presuntiva de aportación (BPA): 1. 2. 3. 4. 5. 6.

La participación del trabajador en las utilidades de la empresa.

La Compensación económica para el salario digno.

La suma de las exenciones comprendidas en los numerales 1 al 5 de este artículo no podrá superar en ningún caso una cuantía equivalente al veinte por ciento (20%) de la retribución monetaria del trabajador por conceptos que constituyan materia gravada.

REMUNERACIÓN

Salario Base

Comisiones Horas Extras o con recargo. Bonos y Bonificaciones accesorias.

BENEFICIO

ORDEN SOCIAL

Consideración para Deducibilidad Aportación al IESS Observación límites legales

el total aportado

BENEFICIO LEGAL Dmo 3ro Dmo 4to Vacaciones Fondos de Reserva Pagados APORTACIÓN AL IESS Aportación Patronal Aportación IECE SECAP Acumulación Fondos de Reserva

DE

Transporte y Alimentación Atención Médica Seguros de Vida Ropa y Herramientas Beneficios Sociales GASTO DE SUELDOS Y SALARIOS

Pago Límite del 20% sobre

PÉRDIDAS

LRTI

Art. 10

5.- Las pérdidas comprobadas por caso fortuito, fuerza mayor o por delitos que afecten económicamente a los bienes de la respectiva actividad generadora del ingreso, en la parte que no fuere cubierta por indemnización o seguro y que no se haya registrado en los inventarios;

RALRTI

Art. 28

8. Pérdidas.(…)

PRUEBAS Y ELEMENTOS DE HECHO

DECLARACIÓN JURADA OPORTUNA Y CON FIRMANTES INDEPENDIENTES

PÉRDIDAS

a) Son deducibles las pérdidas causadas en caso de destrucción, daños, desaparición y otros eventos que afecten económicamente a los bienes del contribuyente usados en la actividad generadora de la respectiva renta y que se deban a caso fortuito, fuerza mayor o delitos, en la parte en que no se hubiere cubierto por indemnización o seguros. El contribuyente conservará los respectivos documentos probatorios por un período no inferior a seis años;

DENUNCIA OPORTUNA Y CON ENCAUSAMIENTO

b) Las pérdidas por las bajas de inventarios se justificarán mediante declaración juramentada realizada ante un notario o juez, por el representante legal, bodeguero y contador, en la que se establecerá la destrucción o donación de los inventarios a una entidad pública o instituciones de carácter privado sin fines de lucro con estatutos aprobados por la autoridad competente. En el acto de donación comparecerán, conjuntamente, el representante legal de la institución beneficiaria de la donación y el representante legal del donante o su delegado.

b) (…) En el caso de desaparición de los inventarios por delito infringido por terceros, el contribuyente deberá adjuntar al acta, la respectiva denuncia efectuada durante el ejercicio fiscal en el cual ocurre, a la autoridad competente y a la compañía aseguradora cuando fuere aplicable