Press clipping

September 23rd 2022

September 23rd 2022

Gazprom anunció recientemente que el gasoducto Nord Stream 1 seguiría cerrado después de su "periodo de mantenimiento", y Rusia alegó después que las sanciones europeas hacen imposible la reparación de las turbinas dañadas.

La reacción de los mercados a la noticia ha sido sorprendentemente moderada, con los mercados de renta variable y de crédito ligeramente algo más débiles. En última instancia, la noticia no habría sido una gran sorpresa, dado que la capacidad ya se había reducido significativamente y ya se habían diseñado excusas para explicar por qué no se podía reanudar el flujo.

El hecho de que Europa se enfrente a un invierno de posible recesión e incluso de racionamiento de gas, uno podría pensar que el riesgo de impago a corto plazo de los bonos corporativos europeos habría aumentado drásticamente. Sin embargo, en gran medida, seguimos viendo que los fundamentales apoyan una perspectiva de impago moderada.

Los impagos de las empresas necesitan un catalizador, y suelen estar impulsados por uno de estos tres factores principales:

En general, las empresas entraron en 2022 bastante fortalecidas. El ratio que mide el nivel de efectivo como porcentaje de la deuda, por ejemplo, estaba en máximos históricos al final del primer trimestre y sustancialmente por encima de la media a largo plazo (30% en el primer trimestre de 2022 frente a una media de 19 años del 19%).

Aunque a principios de año habríamos esperado que gran parte de esta reserva de efectivo se destinara a dividendos, recompra de acciones o fusiones y adquisiciones, ahora las compañías están utilizando acertadamente el colchón para proteger sus balances en este incierto entorno macroeconómico.

Además, dado el elevado nivel de oferta observado en 2021 (aproximadamente 150.000 millones de euros en deuda europea de high yield), las empresas han podido ampliar el plazo de sus vencimientos de deuda, lo que ha reducido el riesgo de refinanciación a corto plazo, ya que la mayor parte del "muro de vencimiento" del high yield se sitúa entre 2025 y 2026.

La emisión que vimos en los años anteriores a 2021 también fue en general poco exigente en cuanto a las cláusulas de pago ya que muchos umbrales se renegociaron durante la crisis de la COVID-19, reduciendo así el riesgo de incumplimiento de dichas cláusulas.

Todo esto nos lleva a pensar que es poco probable que se produzca un aumento a corto plazo de la tasa de impago, sobre todo teniendo en cuenta el importante nivel de ayuda fiscal que parece que van a recibir los consumidores por parte de sus gobiernos; el Reino Unido, por ejemplo, va a anunciar un paquete de medidas de entre 100.000 y 150.000 millones de libras esterlinas, que debería reducir las previsiones de inflación general, aumentar las perspectivas de crecimiento y reducir las previsiones de desempleo.

Analizando los datos a nivel de índice, el mercado coincide en general con esta opinión. Aunque el entorno macroeconómico está impulsando niveles elevados de riesgo sistémico, el riesgo corporativo idiosincrásico parece ser limitado.

Con esto queremos decir que el diferencial agregado del índice está cotizando significativamente por encima de los niveles históricos.

Actualmente, por ejemplo, estamos a unos 175 puntos básicos de la media a 10 años del high yield europeo, pero el coeficiente de dificultad (el porcentaje del índice que cotiza por encima de un diferencial de 1.000 puntos básicos) sigue siendo relativamente moderado, del 5%.

EUR

EUR (1349

Para contextualizar, el ratio de angustia alcanzó aproximadamente el 30% en marzo de 2020, y llegó a situarse en cifras tan altas del 14% en febrero de 2016 durante las ventas impulsadas por la energía en Estados Unidos. Como recordatorio, la conversión histórica de los bonos en dificultades en impago ha sido generalmente de entre el 10 y el 20%.

Aunque es probable que la volatilidad siga siendo elevada a corto plazo, y esperamos que los impagos aumenten desde sus niveles mínimos, creemos que las perspectivas de yield a largo plazo para el high yield son sólidas, especialmente si los inversores evitan los emisores de menor calificación que están más expuestos al entorno actual.

Desde el punto de vista de la gestora, esto ha supuesto centrarse en compañías con un fuerte poder de fijación de precios, al tiempo que se ha reducido la exposición a los sectores intensivos en energía, como el químico y el de papel y envases, y al comercio minorista europeo.

Los inversores han sido bombardeados con una serie de titulares negativos en las últimas semanas, y es muy probable que esto continúe a medida que los bancos centrales impulsen más subidas de tipos, la inflación siga siendo elevada y la crisis energética de Europa se agrave con la llegada del invierno. Sin embargo, como inversores en renta fija, en Vontobel AM mantienen la vista fija en los yields y en los riesgos de impago, y se sienten alentados por ambos en los niveles actuales.

Gazprom anunció recientemente que el gasoducto Nord Stream 1 seguiría cerrado después de su «periodo de mantenimiento», y Rusia alegó después que las sanciones europeas hacen imposible la reparación de las turbinas dañadas.

La reacción de los mercados a la noticia ha sido sorprendentemente moderada, con los mercados de renta variable y de crédito ligeramente algo más débiles. En última instancia, la noticia no habría sido una gran sorpresa, dado que la capacidad ya se había reducido significativamente y ya se habían diseñado excusas para explicar por qué no se podía reanudar el flujo.

El hecho de que Europa se enfrente a un invierno de posible recesión e incluso de racionamiento de gas, uno podría pensar que el riesgo de impago a corto plazo de los bonos corporativos europeos habría aumentado drásticamente. Sin embargo, en gran medida, seguimos viendo que los fundamentales apoyan una perspectiva de impago moderada.

Los impagos de las empresas necesitan un catalizador, y suelen estar impulsados por uno de estos tres factores principales:

1. La empresa se queda sin efectivo.

2. La empresa es incapaz de refinanciar un próximo vencimiento de deuda.

3. La empresa incumple un pacto.

En general, las empresas entraron en 2022 bastante fortalecidas. El ratio que mide el nivel de efectivo como porcentaje de la deuda, por ejemplo, estaba en máximos históricos al final del primer trimestre y sustancialmente por encima de la media a largo plazo (30% en el primer trimestre de 2022 frente a una media de 19 años del 19%).

Aunque a principios de año habríamos esperado que gran parte de esta reserva de efectivo se destinara a dividendos, recompra de acciones o fusiones y adquisiciones, ahora las compañías están utilizando acertadamente el colchón para proteger sus balances en este incierto entorno macroeconómico.

Además, dado el elevado nivel de oferta observado en 2021 (aproximadamente 150.000 millones de euros en deuda europea de high yield), las empresas han podido ampliar el plazo de sus vencimientos de deuda, lo que ha reducido el riesgo de refinanciación a corto plazo, ya que la mayor parte del «muro de vencimiento» del high yield se sitúa entre 2025 y 2026.

La emisión que vimos en los años anteriores a 2021 también fue en general poco exigente en cuanto a las cláusulas de pago ya que muchos umbrales se renegociaron durante la crisis de la COVID-19, reduciendo así el riesgo de incumplimiento de dichas cláusulas.

Todo esto nos lleva a pensar que es poco probable que se produzca un aumento a corto plazo de la tasa de impago, sobre todo teniendo en cuenta el importante nivel de ayuda fiscal que parece que van a recibir los consumidores por parte de sus gobiernos; el Reino Unido, por ejemplo, va a anunciar un paquete de medidas de entre 100.000 y 150.000 millones de libras esterlinas, que debería reducir las previsiones de inflación general, aumentar las perspectivas de crecimiento y reducir las previsiones de desempleo.

Analizando los datos a nivel de índice, el mercado coincide en general con esta opinión. Aunque el entorno macroeconómico está impulsando niveles elevados de riesgo sistémico, el riesgo corporativo idiosincrásico parece ser limitado.

Con esto queremos decir que el diferencial agregado del índice está cotizando significativamente por encima de los niveles históricos.

El riesgo de impago sigue siendo moderado a pesar de la escalada de los precios de la energía original

Medio Soporte

U. únicos

Pág. vistas

avacapital.es

Prensa Digital

Fecha País

V. Comunicación

V. Publicitario

16/09/2022

España 437 EUR (435 USD) 150 EUR (149 USD)

https://www.avacapital.es/el-riesgo-de-impago-sigue-siendo-moderado-a-pesar-de-la-escalada-de-los-precios-de-la-energia

Actualmente, por ejemplo, estamos a unos 175 puntos básicos de la media a 10 años del high yield europeo, pero el coeficiente de dificultad (el porcentaje del índice que cotiza por encima de un diferencial de 1.000 puntos básicos) sigue siendo relativamente moderado, del 5%.

Para contextualizar, el ratio de angustia alcanzó aproximadamente el 30% en marzo de 2020, y llegó a situarse en cifras tan altas del 14% en febrero de 2016 durante las ventas impulsadas por la energía en Estados Unidos. Como recordatorio, la conversión histórica de los bonos en dificultades en impago ha sido generalmente de entre el 10 y el 20%.

Aunque es probable que la volatilidad siga siendo elevada a corto plazo, y esperamos que los impagos aumenten desde sus niveles mínimos, creemos que las perspectivas de yield a largo plazo para el high yield son sólidas, especialmente si los inversores evitan los emisores de menor calificación que están más expuestos al entorno actual.

Desde el punto de vista de la gestora, esto ha supuesto centrarse en compañías con un fuerte poder de fijación de precios, al tiempo que se ha reducido la exposición a los sectores intensivos en energía, como el químico y el de papel y envases, y al comercio minorista europeo.

Los inversores han sido bombardeados con una serie de titulares negativos en las últimas semanas, y es muy probable que esto continúe a medida que los bancos centrales impulsen más subidas de tipos, la inflación siga siendo elevada y la crisis energética de Europa se agrave con la llegada del invierno. Sin embargo, como inversores en renta fija, en Vontobel AM mantienen la vista fija en los yields y en los riesgos de impago, y se sienten alentados por ambos en los niveles actuales.

original

Europa se enfrenta a un invierno complicado con un posible racionamiento de gas y también con una recesión que los expertos no descartan. Todo ello podría hacer que el riesgo de impago de los bonos corporativos aumente. Sin embargo, según George Curtis, Gestor, TwentyFour AM (boutique de Vontobel AM), los fundamentales parecen apoyar una perspectiva de impago moderada y resulta poco probable que se produzca un aumento de la misma a corto plazo, sobre todo teniendo en cuenta el importante nivel de ayuda fiscal que parece que van a recibir los consumidores por parte de sus gobiernos

Gazprom anunció recientemente que el gasoducto Nord Stream 1 seguiría cerrado después de su "periodo de mantenimiento", y Rusia alegó después que las sanciones europeas hacen imposible la reparación de las turbinas dañadas.

La reacción de los mercados a la noticia ha sido sorprendentemente moderada, con los mercados de renta variable y de crédito ligeramente algo más débiles. En última instancia, la noticia no habría sido una gran sorpresa, dado que la capacidad ya se había reducido significativamente y ya se habían diseñado excusas para explicar por qué no se podía reanudar el flujo.

El hecho de que Europa se enfrente a un invierno de posible recesión e incluso de racionamiento de gas, uno podría pensar que el riesgo de impago a corto plazo de los bonos corporativos europeos habría aumentado drásticamente. Sin embargo, en gran medida, seguimos viendo que los fundamentales apoyan una perspectiva de impago moderada.

Los impagos de las empresas necesitan un catalizador, y suelen estar impulsados por uno de

estos tres factores principales:

1 La empresa se queda sin efectivo.

2. La empresa es incapaz de refinanciar un próximo vencimiento de deuda.

3 La empresa incumple un pacto.

El riesgo de impago sigue siendo moderado a pesar de la escalada de los precios de la energía

En general, las empresas entraron en 2022 bastante fortalecidas. El ratio que mide el nivel de efectivo como porcentaje de la deuda, por ejemplo, estaba en máximos históricos al final del primer trimestre y sustancialmente por encima de la media a largo plazo (30% en el primer trimestre de 2022 frente a una media de 19 años del 19%).

Aunque a principios de año habríamos esperado que gran parte de esta reserva de efectivo se destinara a dividendos, recompra de acciones o fusiones y adquisiciones, ahora las compañías están utilizando acertadamente el colchón para proteger sus balances en este incierto entorno macroeconómico.

Además, dado el elevado nivel de oferta observado en 2021 (aproximadamente 150.000 millones de euros en deuda europea de high yield), las empresas han podido ampliar el plazo de sus vencimientos de deuda, lo que ha reducido el riesgo de refinanciación a corto plazo, ya que la mayor parte del "muro de vencimiento" del high yield se sitúa entre 2025 y 2026.

La emisión que vimos en los años anteriores a 2021 también fue en general poco exigente en cuanto a las cláusulas de pago ya que muchos umbrales se renegociaron durante la crisis de la COVID-19, reduciendo así el riesgo de incumplimiento de dichas cláusulas.

Todo esto nos lleva a pensar que es poco probable que se produzca un aumento a corto plazo de la tasa de impago, sobre todo teniendo en cuenta el importante nivel de ayuda fiscal que parece que van a recibir los consumidores por parte de sus gobiernos; el Reino Unido, por ejemplo, va a anunciar un paquete de medidas de entre 100.000 y 150.000 millones de libras esterlinas, que debería reducir las previsiones de inflación general, aumentar las perspectivas de crecimiento y reducir las previsiones de desempleo.

Analizando los datos a nivel de índice, el mercado coincide en general con esta opinión. Aunque el entorno macroeconómico está impulsando niveles elevados de riesgo sistémico, el riesgo corporativo idiosincrásico parece ser limitado.

Con esto queremos decir que el diferencial agregado del índice está cotizando significativamente por encima de los niveles históricos.

Actualmente, por ejemplo, estamos a unos 175 puntos básicos de la media a 10 años del high yield europeo, pero el coeficiente de dificultad (el porcentaje del índice que cotiza por encima de un diferencial de 1.000 puntos básicos) sigue siendo relativamente moderado, del 5%.

Para contextualizar, el ratio de angustia alcanzó aproximadamente el 30% en marzo de 2020, y llegó a situarse en cifras tan altas del 14% en febrero de 2016 durante las ventas impulsadas por la energía en Estados Unidos. Como recordatorio, la conversión histórica de los bonos en dificultades en impago ha sido generalmente de entre el 10 y el 20%.

Aunque es probable que la volatilidad siga siendo elevada a corto plazo, y esperamos que los impagos aumenten desde sus niveles mínimos, creemos que las perspectivas de yield a largo plazo para el high yield son sólidas, especialmente si los inversores evitan los emisores de menor calificación que están más expuestos al entorno actual.

Desde el punto de vista de la gestora, esto ha supuesto centrarse en compañías con un fuerte poder de fijación de precios, al tiempo que se ha reducido la exposición a los sectores intensivos en energía, como el químico y el de papel y envases, y al comercio minorista europeo.

Los inversores han sido bombardeados con una serie de titulares negativos en las últimas semanas, y es muy probable que esto continúe a medida que los bancos centrales impulsen más subidas de tipos, la inflación siga siendo elevada y la crisis energética de Europa se

agrave con la llegada del invierno. Sin embargo, como inversores en renta fija, en Vontobel AM mantienen la vista fija en los yields y en los riesgos de impago, y se sienten alentados por ambos en los niveles actuales.

EUR (6068

Publicación Soporte Circulación Difusión Audiencia El Economista General, 21 Prensa Escrita 14 332 9761 52 000 Distribuido para VONTOBEL * Este artículo no puede distribuirse sin el consentimiento expreso del dueño de los derechos de autor.

Fecha País V. Comunicación Tamaño V.Publicitario

19/09/2022 España 15 990 EUR (16,016 USD) 194,59 cm² (17,3%) 3936 EUR (3942 USD)

La creciente factura energética está poniendo en tela de juicio la viabilidad de muchas empresas. Cada vez son más los expertos que alertan de futuras quiebras si la situación no se revierte. Sin embargo, el mercado de bonos basura, cuya rentabilidad suele ser un buen termómetro del contexto económico y financiero, descarta en estos momentos una oleada de impagos corporativos.

Así se desprende de un análisis realizado por George Curtis, gestor de inversiones en TwentyFour AM, del grupo Vontobel Asset Management. Son varias las cifras del mercado de renta fija corporativa que hacen presagiar un futuro a corto y medio plazo complicado, pero no tan negro como se descontaba.

La ratio que mide el nivel de efectivo de las compañías como porcentaje de la deuda, por ejemplo, estaba en máximos históricos al final del primer trimestre, en los primeros compases de la guerra rusa en Ucrania, y sustancialmente por encima de la media a largo plazo: un 30% a cierre de marzo frente a un promedio de 19 años del 19%.

Aunque a principios de año habríamos esperado que gran parte de esta reserva de efectivo se destinara a dividendos, recompra de acciones o fusiones y adquisiciones, ahora las compañías están utilizando acertadamente el colchón para proteger sus balances en este incierto entorno macroeconómico, sostiene Curtis.

Gazprom confirmó hace varias semanas que el gasoducto Nord Stream 1 seguiría cerrado después de su periodo de mantenimiento y Rusia alegó después que las sanciones europeas hacen imposible la reparación de las turbinas dañadas. Un juego geopolítico que podría hacer que Europa se enfrente a un invierno de posible recesión e, incluso, de racionamiento de gas natural.

En España ya algunas industrias electrointensivas han dado síntomas de agotamiento. Sin ir más lejos, ArcelorMittal ha anunciado un ERTE en todo el país que se alargará hasta finales de 2023. ¿Los motivos? La escalada del precio del acero, la materia prima con la que trabaja, y de la energía.

Pese a todo, seguimos viendo que los fundamentales [de las empresas] apoyan una perspectiva de impago moderada, al tiempo que es poco probable que se produzca un aumento a corto plazo de la tasa de impago, sobre todo teniendo en cuenta el importante nivel de ayuda fiscal que parece que van a recibir los consumidores por parte de sus gobiernos.

[Los mercados esperan de Liz Truss un plan energético de hasta 100.000 millones con un Banco de Inglaterra más duro]

El nuevo Reino Unido liderado por Liz Truss marcará la senda a seguir por el resto de Ejecutivos. Su paquete de medidas debería reducir las previsiones de inflación general, aumentar las perspectivas de crecimiento y rebajar las proyecciones de desempleo. El mercado da por hecho en estos últimos días que será, al menos, de entre 100.000 y 150.000 millones de libras esterlinas (de 114.000 a 171.000 millones de euros), cuando al principio se hablaba de 50.000 a 100.000 millones de libras (57.000-114.000 millones de euros).

Otro factor que llama a cierta tranquilidad es que las empresas han podido ampliar el plazo de sus vencimientos de deuda, lo que ha reducido el riesgo de refinanciación a corto plazo, ya

que la mayor parte del muro de vencimiento de los bonos de alto rendimiento (high yield, con peor calidad crediticia) se sitúa entre 2025 y 2026

Por otro lado, mientras que el índice agregado de bonos corporativos high yield se encuentra a unos 175 puntos básicos de la media a diez años del high yield europeo, el coeficiente de dificultad (el porcentaje del índice que cotiza por encima de un diferencial de 1.000 puntos básicos) sigue siendo relativamente moderado, del 5%

Para contextualizar, esta ratio de angustia alcanzó, aproximadamente, el 30% en marzo de 2020, cuando se desató la pandemia de Covid-19 a nivel mundial. Curtis, de TwentyFour, recuerda que la conversión histórica de los bonos en dificultades que llegan a un impago ha sido generalmente de entre el 10% y el 20%.

El gestor de la filial de Vontobel aconseja a los inversores evitar los emisores de menor calificación que están más expuestos al entorno actual. Desde su punto de vista, esto supone centrarse en compañías con un fuerte poder de fijación de precios, y han reducido la exposición a los sectores intensivos en energía, como el químico y el de papel y envases, así como al comercio minorista europeo. Por tanto, volatilidad a corto plazo en sectores muy focalizados, pero los números siguen siendo verdes para el conjunto de las empresas a más largo plazo.

Una fábrica parada de noche.

2022 está siendo un año nefasto en los mercados financieros. La mayoría de los índices mundiales han perdido parte de las ganancias de los últimos años, debido sobre todo al temor a la inflación, los conflictos bélicos y la escasez de componentes y recursos. Tanto es así que algunos índices como el S&P 500 y el EURO STOXX ya se han dejado más del 20% en lo que va de año, el Nasdaq llega al casi 30%. Sin embargo, a pesar de estas circunstancias, todavía existen fondos con un excelente comportamiento en 2022. A continuación, hacemos una pequeña lista de los mejores fondos de inversión en 2022.

1 Los mejores fondos de inversión en 2022 por rentabilidad

Este fondo se encuadra dentro de la categoría de mixtos flexibles, e invierte en una selección de activos de diferentes áreas geográficas, fundamentalmente de la zona Euro, Estados Unidos, Japón, Suiza, Gran Bretaña y demás países de la OCDE. Además, hasta un 25% de su cartera está invertido en valores de países emergentes.

En lo que va de 2022, es el fondo que mayor rentabilidad ha obtenido, con una revalorización del capital del 64,2%, aunque en los dos últimos años había cosechado rentabilidades negativas que habían llegado hasta el -54,9% en 2020.

Este fondo invierte en valores de renta variable cotizados pertenecientes a empresas con una participación significativa en actividades relacionadas con la exploración, desarrollo, producción y distribución de energía, así como de nuevas tecnologías energéticas a escala internacional.

En 2022, este fondo ha logrado una rentabilidad del 58,7%, en línea con la obtenida en 2021, cuando logró un nada despreciable 52,6%. No obstante, en 2020 había caído un -34,6%.

Este fondo de inversión también pertenece a la categoría del sector de la energía,

concretamente del petróleo y del gas a escala internacional, aunque muy concentrada en Estados Unidos. La cartera se gestiona de manera activa en relación con el índice MSCI Energy. El fondo no cubre el riesgo de tipo de cambio.

En 2022, su rentabilidad es del 53,9%, pero en 2020 también había perdido un -38,3%.

Medio

EUR (176

https://www.inbestme.com/blog/mejores-fondos-de-inversion-en-2022/

Al igual que los anteriores, este fondo también invierte en empresas pertenecientes al sector de la energía, aunque su foco está en empresas que inviertan fundamentalmente en infraestructura energética.

Su rentabilidad en 2022 es del 52,1%, en línea con la obtenida en 2021. Sin embargo, al igual que las anteriores, 2020 fue un mal año, ya que perdió un -30,1%.

El objetivo de este fondo son los valores de gran capitalización de diferentes áreas geográficas, fundamentalmente Estados Unidos y la zona Euro, que pertenecen al sector energético.

Tanto este año como el pasado, el fondo se ha comportado de manera excelente, habiendo obtenido una rentabilidad superior al 50%. No obstante, igual que los anteriores, 2020 también fue un mal año para su cartera, al dejarse un -37,9%.

El objetivo de este fondo es la rentabilidad a largo plazo en dólares, invirtiendo principalmente en swaps, forwards, futuros, opciones y bonos, tomando como referencia el índice DJ-AIG Index Serie. Pertenece a la categoría de materias primas diversificadas

En 2022 ha logrado una rentabilidad del 43,1%, muy superior a la obtenida por el mercado, y similar a la cosechada en 2021, cuando obtuvo un 44,3%.

Este fondo de inversión invierte de manera mayoritaria en instrumentos financieros derivados cuyo subyacente son índices de materias primas o sub-índices compuestos de contratos de futuros sobre materias primas. Está denominado en dólares y pertenece a la categoría de materias primas diversificadas.

En 2022, su rentabilidad es del 40,3%, ligeramente superior a la obtenida en 2021, cuando cosechó un 33,4%

También pertenece al sector de la energía de empresas de Estados Unidos y la Zona euro, que tan buenos resultados ha proporcionado a los inversores en este 2022, con un 44,2% de revalorización en lo que va de año, aunque inferior a la rentabilidad que obtuvo la cartera en 2021, cuando creció un 54,7%.

Gracias a inbestMe, podrás invertir en los mejores fondos de inversión del mercado con hasta un 85% menos de costes para mejorar tu rentabilidad a largo plazo. Recuerda que rentabilidades pasadas no garantizan rentabilidades futuras, de manera que estas revalorizaciones no tienen por qué permanecer en el tiempo.

original

2022 está siendo un año nefasto en los mercados financieros. La mayoría de los índices mundiales han perdido parte de las ganancias de los últimos años, debido sobre todo al temor a la inflación, los conflictos bélicos y la escasez de componentes y recursos. Tanto es así que algunos índices como el S&P 500 y el Eurostoxx ya se han dejado más del 20% en lo que va de año, el Nasdaq llega al casi 30%.

Sin embargo, a pesar de estas circunstancias, todavía existen fondos con un excelente comportamiento en 2022. A continuación, hacemos una pequeña lista de los fondos de inversión que mejor rentabilidad han obtenido en lo que va de año

Este fondo se encuadra dentro de la categoría de mixtos flexibles, e invierte en una selección de activos de diferentes áreas geográficas, fundamentalmente de la zona Euro, Estados Unidos, Japón, Suiza, Gran Bretaña y demás países de la OCDE. Además, hasta un 25% de su cartera está invertido en valores de países emergentes.

En lo que va de 2022, es el fondo que mayor rentabilidad ha obtenido, con una revalorización del capital del 64,2%, aunque en los dos últimos años había cosechado rentabilidades negativas que habían llegado hasta el -54,9% en 2020.

Este fondo invierte en valores de renta variable cotizados pertenecientes a empresas con una participación significativa en actividades relacionadas con la exploración, desarrollo, producción y distribución de energía, así como de nuevas tecnologías energéticas a escala internacional.

En 2022, este fondo ha logrado una rentabilidad del 58,7%, en línea con la obtenida en 2021, cuando logró un nada despreciable 52,6%. No obstante, en 2020 había caído un -34,6%.

Este fondo de inversión también pertenece a la categoría del sector de la energía, concretamente del petróleo y del gas a escala internacional, aunque muy concentrada en Estados Unidos. La cartera se gestiona de manera activa en relación con el índice MSCI Energy. El fondo no cubre el riesgo de tipo de cambio.

Medio Soporte U.únicos Pág. vistas

Rankia Prensa Digital 77 990 287 931

Fecha País V.Comunicación V.Publicitario

19/09/2022 España 6 435 EUR (6,417 USD) 2003 EUR (1997 USD)

https://www.rankia.com/gestoras/inbestme/blog/5533627-fondos-inversion-2022

En 2022, su rentabilidad es del 53,9%, pero en 2020 también había perdido un -38,3%.

Al igual que los anteriores, este fondo también invierte en empresas pertenecientes al sector de la energía, aunque su foco está en empresas que inviertan fundamentalmente en infraestructura energética.

Su rentabilidad en 2022 es del 52,1%, en línea con la obtenida en 2021. Sin embargo, al igual que las anteriores, 2020 fue un mal año, ya que perdió un -30,1%.

El objetivo de este fondo son los valores de gran capitalización de diferentes áreas geográficas, fundamentalmente Estados Unidos y la zona Euro, que pertenecen al sector energético.

Tanto este año como el pasado, el fondo se ha comportado de manera excelente, habiendo obtenido una rentabilidad superior al 50%. No obstante, igual que los anteriores, 2020 también fue un mal año para su cartera, al dejarse un -37,9%.

El objetivo de este fondo es la rentabilidad a largo plazo en dólares, invirtiendo principalmente en swaps, forwards, futuros, opciones y bonos, tomando como referencia el índice DJ-AIG Index Serie. Pertenece a la categoría de materias primas diversificada

En 2022 ha logrado una rentabilidad del 43,1%, muy superior a la obtenida por el mercado, y similar a la cosechada en 2021, cuando obtuvo un 44,3%.

Este fondo de inversión invierte de manera mayoritaria en instrumentos financieros derivados cuyo subyacente son índices de materias primas o sub-índices compuestos de contratos de futuros sobre materias primas. Está denominado en dólares y pertenece a la categoría de materias primas diversificadas.

En 2022, su rentabilidad es del 40,3%, ligeramente superior a la obtenida en 2021, cuando cosechó un 33,4%

También pertenece al sector de la energía de empresas de Estados Unidos y la Zona euro, que tan buenos resultados ha proporcionado a los inversores en este 2022, con un 44,2% de revalorización en lo que va de año, aunque inferior a la rentabilidad que obtuvo la cartera en 2021, cuando creció un 54,7%.

Gracias a inbestMe, podrás invertir en los mejores fondos de inversión del mercado, con hasta un 85% menos de costes para mejorar tu rentabilidad a largo plazo. Recuerda que rentabilidades pasadas no garantizan rentabilidades futuras, de manera que estas revalorizaciones no tienen por qué permanecer en el tiempo.

Wall Street ha cerrado la sesión de este martes con pérdidas (Dow Jones: -1,01%; S&P 500:1,13%; Nasdaq: -0,95%), tras el rebote moderado del lunes y después de las fortísimas ventas registradas por los índices neoyorquinos la semana pasada.

El mercado se encuentra en una situación de tensa espera a la espera de conocer las conclusiones de la reunión sobre política monetaria que celebra la Reserva Federal (Fed) entre hoy y mañana.

El comunicado del banco central está previsto para las ocho de la tarde del miércoles (hora española) y estará acompañado por las nuevas previsiones macroeconómicas y sobre los tipos de interés. A las ocho y media, el presidente del organismo, Jerome Powell, ofrecerá una rueda de prensa.

En este sentido, no se esperan movimientos relevantes hasta conocer los detalles del encuentro. Por el momento, el mercado ha descontado ya que la Fed subirá los intereses un 0,75%, hasta el 3,25%. También se han anticipado más subidas de tipos en las próximas reuniones, hasta el 4%-4,25%, lo que situaría los intereses en EEUU en territorio restrictivo.

La clave para el mercado es intentar anticipar hasta cuándo se mantendrá este nivel de tipos y

cuándo prevé la Fed que la inflación comience a moderarse y a dirigirse hacia su objetivo del 2%. Por tanto, las proyecciones económicas serán muy importantes para los inversores.

930

20/09/2022

7 715 EUR (7,721 USD) 2329 EUR (2331 USD)

https://www.bolsamania.com/noticias/mercados/wall-street-perdidas-moderadas-tensa-espera-fed--10769288.html

"Tras conocer los datos de inflación de agosto, el mercado reaccionó con fuertes ventas en la renta variable, los diferenciales de crédito se ampliaron y los rendimientos de los bonos del tesoro estadounidense subieron a medida que se valoraba la perspectiva de nuevas subidas de la Fed", indica Mark Holman, gestor de TwentyFour AM.

Este experto espera que la Fed suba mañana los intereses un 0,75% y los eleve hasta el "4%" en próximas reuniones, "un nivel en el que la Fed hará una pausa y se mantendrá durante algún tiempo a la espera de que su política surta efecto". Según este experto, "la historia nos dice que los rendimientos de los bonos a largo plazo suelen alcanzar su punto máximo hacia el final de un ciclo de subidas, lo que significa que el punto máximo de los rendimientos puede no estar muy lejos".

Este martes, el banco central sueco, el Riksbank, ha subido los intereses un 1%, por encima de lo esperado; y ha anticipado más subidas de tipos durante los próximos seis meses.

A nivel empresarial, Ford Motor ha sido protagonista negativo tras lanzar una advertencia de beneficios sobre sus resultados del tercer trimestre debido a los mayores costes y a problemas de suministro, que han elevado sus coches inacabados hasta 40.000 - 45.000 unidades.

En el sector automovilístico también ha sido noticia el acuerdo alcanzado entre General Motors y Hertz Global, por el cual la compañía con sede en Detroit venderá hasta 175.000 vehículos eléctricos al gigante del alquiler de coches durante los próximos cinco años.

Por su parte, los expertos de Berenberg han recortado la valoración de FedEx hasta 200 dólares desde 275 tras el profit warning lanzado por la empresa de transporte el pasado viernes.

Asimismo, se ha conocido que Gap tiene previsto despedir a 500 trabajadores de sus oficinas en Estados Unidos y Asia, debido al incremento generalizado de los costes que está registrando. El consejero delegado de la firma, Bob Martin, ha informado este martes a los empleados de los despidos en un comunicado interno al que ha tenido acceso 'The Wall Street Journal'.

Por análisis técnico, el S&P 500 vuelve a moverse en las inmediaciones del soporte de los 3.866 puntos, precios en donde se sujetara hace tan sólo unas sesiones. "En las próximas jornadas es muy importante que no abandone este nivel de precios, ya que nos haría pensar en una extensión de las caídas hasta el nivel de los 3.636 puntos, mínimos anuales

La figura del martes pasado fue mala, muy mala. Esto nos hace extremar la prudencia en el corto plazo, ya que para confirmar una figura que nos haga pensar en una recuperación deberíamos esperar a un cierre por encima de los máximos del lunes que presenta en los 4.119 puntos. Esto anularía la mala figura del martes que por ahora, condiciona su aspecto técnico", explica César Nuez, analista de Bolsamanía.

Este martes se ha publicado la estimación del modelo GDPNow para el crecimiento del PIB real de la Reserva Federal de Atlanta, que lo ha situado, en el tercer trimestre de 2022, en el 0,3%el 20 de septiembre, por debajo del 0,5% del 15 de septiembre. Después del informe del inicio de viviendas de la Oficina del Censo de EEUU, el crecimiento de la inversión residencial en el tercer trimestre disminuyó del -20,8% al -24,5%.

En otros mercados, el petróleo West Texas ha caído un 1,8% ($84,19) y el crudo Brent ha retrocedido un 1,3% ($90,81), mientras el euro se ha depreciado un 0,5% ($0,9975). Además, la onza de oro ha bajado un 0,26% ($1.673) y la rentabilidad del bono americano a 10 años ha subido al 3,55%. Por último, el bitcoin ha caído un 1,95% ($19.059).

original

Mark Holman (TwentyFour/Vontobel AM) | Los datos del IPC estadounidense del mes de agosto mostraron que la inflación sigue siendo la principal preocupación del mercado. Los precios de consumo subyacentes aumentaron un 0,6% intermensual ese mes, frente al 0,3% previsto. Esto supone un escalofriante recordatorio de que la guerra de la Reserva Federal contra la inflación aún no se ha ganado y que los temores inflacionistas son la principal fuente de volatilidad no deseada en estos momentos. Tras conocer esos datos, el mercado reaccionó con fuertes ventas en la renta variable, los diferenciales de crédito se ampliaron y los rendimientos de los bonos del tesoro estadounidense subieron a medida que se valoraba la perspectiva de nuevas subidas de la Reserva Federal.

Varios expertos del mercado han pedido una subida de 100 puntos básicos en la reunión del Comité Federal del Mercado Abierto de la FED (FOMC) de este mes de septiembre. Nuestra hipótesis de base sigue siendo una subida de 75 puntos básicos, pero dado que la inflación impulsa las expectativas de los tipos, parece que deberemos esperar un poco más antes de que la volatilidad sobre los tipos disminuya.

Si los datos de la inflación hubieran sido inferiores a las previsiones, creemos que el tono del riesgo que adoptaron los mercados habría sido muy diferente, y podría haber sido el catalizador de un repunte del riesgo más sostenible. Los inversores deben tener paciencia hasta que esto ocurra, pero no creemos que este tipo de cambio esté lejos.

Los mercados están valorando un endurecimiento agresivo por parte de los principales bancos centrales, y creemos que esto es lo que veremos a lo largo del año. Nuestra hipótesis de base de una subida de 75 puntos básicos en el FOMC en la reunión de este mes llevaría el tipo de interés de los fondos federales al 3,25%, un nivel muy restrictivo para la economía estadounidense. Consideramos que el 4% es un nivel en el que la Fed hará una pausa y se mantendrá durante algún tiempo a la espera de que su política surta efecto. En el 3,25%, es probable que estemos a una o dos subidas del tipo final, y la historia nos dice que los rendimientos de los UST a largo plazo suelen alcanzar su punto máximo hacia el final de un ciclo de subidas, lo que significa que el punto máximo de los rendimientos puede no estar muy lejos.

Si la inflación sigue sorprendiendo al alza, puede que esta opinión no sea válida, pero

Medio

Consenso

20/09/2022

636 EUR (636 USD) 176 EUR (176 USD)

https://consensodelmercado.com/es/gestores/la-volatilidad-de-los-tipos-aun-no-ha-terminado

creemos que hay pruebas tempranas que apoyan el hecho de que el pico de inflación está muy cerca y es probable que se reduzca a medida que el año llega a su fin.

Con los tipos finales a la vista y los futuros datos sobre la inflación probablemente más favorables, esperamos ver pronto una disminución de la volatilidad de los tipos, lo que creemos que será un catalizador clave para mejorar las condiciones del mercado.

A corto plazo, es posible que tengamos que seguir siendo pacientes antes de que llegue esta claridad, pero cabe señalar que mantener la paciencia es mucho más apetecible cuando los yields y los diferenciales de la renta fija son tan elevados como en este momento.

original

Wall Street anticipa suaves pérdidas tras el rebote moderado del lunes y después de las fortísimas ventas registradas por los índices neoyorquinos la semana pasada.

El mercado se encuentra en una situación de tensa espera a la espera de conocer las conclusiones de la reunión sobre política monetaria que celebra la Reserva Federal (Fed) entre hoy y mañana.

El comunicado del banco central está previsto para las ocho de la tarde del miércoles (hora española) y estará acompañado por las nuevas previsiones macroeconómicas y sobre los tipos de interés. A las ocho y media, el presidente del organismo, Jerome Powell, ofrecerá una rueda de prensa.

En este sentido, no se esperan movimientos relevantes hasta conocer los detalles del encuentro. Por el momento, el mercado ha descontado ya que la Fed subirá los intereses un 0,75%, hasta el 3,25%. También se han anticipado más subidas de tipos en las próximas reuniones, hasta el 4%-4,25%, lo que situaría los intereses en EEUU en territorio restrictivo.

La clave para el mercado es intentar anticipar hasta cuándo se mantendrá este nivel de tipos y cuándo prevé la Fed que la inflación comience a moderarse y a dirigirse hacia su objetivo del 2%. Por tanto, las proyecciones económicas serán muy importantes para los inversores.

"Tras conocer los datos de inflación de agosto, el mercado reaccionó con fuertes ventas en la renta variable, los diferenciales de crédito se ampliaron y los rendimientos de los bonos del tesoro estadounidense subieron a medida que se valoraba la perspectiva de nuevas subidas de la Fed", indica Mark Holman, gestor de TwentyFour AM.

Este experto espera que la Fed suba mañana los intereses un 0,75% y los eleve hasta el "4%" en próximas reuniones, "un nivel en el que la Fed hará una pausa y se mantendrá

durante algún tiempo a la espera de que su política surta efecto".

Según este experto, "la historia nos dice que los rendimientos de los bonos a largo plazo suelen alcanzar su punto máximo hacia el final de un ciclo de subidas, lo que significa que el punto máximo de los rendimientos puede no estar muy lejos".

Este martes, el banco central sueco, el Riksbank, ha subido los intereses un 1%, por encima de lo esperado; y ha anticipado más subidas de tipos durante los próximos seis meses.

A nivel empresarial, Ford Motor es protagonista negativo tras lanzar una advertencia de beneficios sobre sus resultados del tercer trimestre debido a los mayores costes y a problemas de suministro, que han elevado sus coches inacabados hasta 40.000 - 45.000 unidades.

Por su parte, los expertos de Berenberg han recortado la valoración de FedEx hasta 200 dólares desde 275 tras el profit warning lanzado por la empresa de transporte el pasado viernes.

Por análisis técnico, el S&P 500 vuelve a moverse en las inmediaciones del soporte de los 3.866 puntos, precios en donde se sujetara hace tan sólo unas sesiones. "En las próximas jornadas es muy importante que no abandone este nivel de precios, ya que nos haría pensar en una extensión de las caídas hasta el nivel de los 3.636 puntos, mínimos anuales

La figura del martes pasado fue mala, muy mala. Esto nos hace extremar la prudencia en el corto plazo, ya que para confirmar una figura que nos haga pensar en una recuperación deberíamos esperar a un cierre por encima de los máximos del lunes que presenta en los 4.119 puntos. Esto anularía la mala figura del martes que por ahora, condiciona su aspecto técnico", explica César Nuez, analista de Bolsamanía.

En otros mercados, el petróleo West Texas sube un 0,5% ($86,19) y el crudo Brent repunta un 0,6% ($92,56), mientras el euro se deprecia un 0,13% ($1,0009). Además, la onza de oro baja un 0,1% ($1.676) y la rentabilidad del bono americano a 10 años sube al 3,536%. Por último, el bitcoin cae un 0,8% ($19.283).

Medio Soporte U.únicos

Pág. vistas

finect.com Prensa Digital 19 937 3 728 100

Fecha País V.Comunicación V.Publicitario

20/09/2022 España 2 703 EUR (2,695 USD) 928 EUR (925 USD)

original

2022 está siendo un año nefasto en los mercados financieros. La mayoría de los índices mundiales han perdido parte de las ganancias de los últimos años, debido sobre todo al temor a la inflación, los conflictos bélicos y la escasez de componentes y recursos Tanto es así que algunos índices como el S&P 500 y el Eurostoxx ya se han dejado más del 20% en lo que va de año, el Nasdaq llega al casi 30%.

Sin embargo, a pesar de estas circunstancias, todavía existen fondos con un excelente comportamiento en 2022. A continuación, hacemos una pequeña lista de los fondos de inversión que mejor rentabilidad han obtenido en lo que va de año.

Este fondo se encuadra dentro de la categoría de mixtos flexibles, e invierte en una selección de activos de diferentes áreas geográficas, fundamentalmente de la zona Euro, Estados Unidos, Japón, Suiza, Gran Bretaña y demás países de la OCDE. Además, hasta un 25% de su cartera está invertido en valores de países emergentes.

En lo que va de 2022, es el fondo que mayor rentabilidad ha obtenido, con una revalorización del capital del 64,2%, aunque en los dos últimos años había cosechado rentabilidades

https://www.finect.com/grupos/Inbestme/articulos/cuales-mejores-fondos-inversion-2022 negativas que habían llegado hasta el -54,9% en 2020

Este fondo invierte en valores de renta variable cotizados pertenecientes a empresas con una participación significativa en actividades relacionadas con la exploración, desarrollo, producción y distribución de energía, así como de nuevas tecnologías energéticas a escala internacional.

Medio Soporte

U.únicos

Pág. vistas

finect.com

Prensa Digital 19 937 3 728 100

Fecha País V.Comunicación V.Publicitario

20/09/2022 España 2 703 EUR (2,695 USD) 928 EUR (925 USD)

En 2022, este fondo ha logrado una rentabilidad del 58,7%, en línea con la obtenida en 2021, cuando logró un nada despreciable 52,6%. No obstante, en 2020 había caído un -34,6%.NN (L)

Este fondo de inversión también pertenece a la categoría del sector de la energía, concretamente del petróleo y del gas a escala internacional, aunque muy concentrada en Estados Unidos. La cartera se gestiona de manera activa en relación con el índice MSCI Energy. El fondo no cubre el riesgo de tipo de cambio.

En 2022, su rentabilidad es del 53,9%, pero en 2020 también había perdido un -38,3%.

Al igual que los anteriores, este fondo también invierte en empresas pertenecientes al sector de la energía, aunque su foco está en empresas que inviertan fundamentalmente en infraestructura energética.

Su rentabilidad en 2022 es del 52,1%, en línea con la obtenida en 2021. Sin embargo, al igual que las anteriores, 2020 fue un mal año, ya que perdió un -30,1%.

El objetivo de este fondo son los valores de gran capitalización de diferentes áreas geográficas, fundamentalmente Estados Unidos y la zona Euro, que pertenecen al sector energético.

Tanto este año como el pasado, el fondo se ha comportado de manera excelente, habiendo obtenido una rentabilidad superior al 50%. No obstante, igual que los anteriores, 2020 también fue un mal año para su cartera, al dejarse un -37,9%.

El objetivo de este fondo es la rentabilidad a largo plazo en dólares, invirtiendo principalmente en swaps, forwards, futuros, opciones y bonos, tomando como referencia el índice DJ-AIG Index Serie. Pertenece a la categoría de materias primas diversificadas

En 2022 ha logrado una rentabilidad del 43,1%, muy superior a la obtenida por el mercado, y similar a la cosechada en 2021, cuando obtuvo un 44,3%.

Este fondo de inversión invierte de manera mayoritaria en instrumentos financieros derivados cuyo subyacente son índices de materias primas o sub-índices compuestos de contratos de futuros sobre materias primas. Está denominado en dólares y pertenece a la categoría de materias primas diversificadas.

En 2022, su rentabilidad es del 40,3%, ligeramente superior a la obtenida en 2021, cuando

https://www.finect.com/grupos/Inbestme/articulos/cuales-mejores-fondos-inversion-2022 cosechó un 33,4%

También pertenece al sector de la energía de empresas de Estados Unidos y la Zona euro, que tan buenos resultados ha proporcionado a los inversores en este 2022, con un 44,2% de revalorización en lo que va de año, aunque inferior a la rentabilidad que obtuvo la cartera en 2021, cuando creció un 54,7%.

Pérdidas superiores al 1% en Wall Street tras el rebote moderado del lunes y después de las fortísimas ventas registradas por los índices neoyorquinos la semana pasada.

El mercado se encuentra en una situación de tensa espera a la espera de conocer las conclusiones de la reunión sobre política monetaria que celebra la Reserva Federal (Fed) entre hoy y mañana.

El comunicado del banco central está previsto para las ocho de la tarde del miércoles (hora española) y estará acompañado por las nuevas previsiones macroeconómicas y sobre los tipos de interés. A las ocho y media, el presidente del organismo, Jerome Powell, ofrecerá una rueda de prensa.

En este sentido, no se esperan movimientos relevantes hasta conocer los detalles del encuentro. Por el momento, el mercado ha descontado ya que la Fed subirá los intereses un 0,75%, hasta el 3,25%. También se han anticipado más subidas de tipos en las próximas reuniones, hasta el 4%-4,25%, lo que situaría los intereses en EEUU en territorio restrictivo.

La clave para el mercado es intentar anticipar hasta cuándo se mantendrá este nivel de tipos y cuándo prevé la Fed que la inflación comience a moderarse y a dirigirse hacia su objetivo del 2%. Por tanto, las proyecciones económicas serán muy importantes para los inversores.

"Tras conocer los datos de inflación de agosto, el mercado reaccionó con fuertes ventas en la renta variable, los diferenciales de crédito se ampliaron y los rendimientos de los bonos del tesoro estadounidense subieron a medida que se valoraba la perspectiva de nuevas subidas de la Fed", indica Mark Holman, gestor de TwentyFour AM.

Este experto espera que la Fed suba mañana los intereses un 0,75% y los eleve hasta el "4%" en próximas reuniones, "un nivel en el que la Fed hará una pausa y se mantendrá durante algún tiempo a la espera de que su política surta efecto".

Según este experto, "la historia nos dice que los rendimientos de los bonos a largo plazo suelen alcanzar su punto máximo hacia el final de un ciclo de subidas, lo que significa que el punto máximo de los rendimientos puede no estar muy lejos".

Este martes, el banco central sueco, el Riksbank, ha subido los intereses un 1%, por encima de lo esperado; y ha anticipado más subidas de tipos durante los próximos seis meses.

A nivel empresarial, Ford Motor es protagonista negativo tras lanzar una advertencia de beneficios sobre sus resultados del tercer trimestre debido a los mayores costes y a problemas de suministro, que han elevado sus coches inacabados hasta 40.000 - 45.000 unidades.

Por su parte, los expertos de Berenberg han recortado la valoración de FedEx hasta 200 dólares desde 275 tras el profit warning lanzado por la empresa de transporte el pasado viernes.

Por análisis técnico, el S&P 500 vuelve a moverse en las inmediaciones del soporte de los 3.866 puntos, precios en donde se sujetara hace tan sólo unas sesiones. "En las próximas jornadas es muy importante que no abandone este nivel de precios, ya que nos haría pensar

en una extensión de las caídas hasta el nivel de los 3.636 puntos, mínimos anuales.

La figura del martes pasado fue mala, muy mala. Esto nos hace extremar la prudencia en el corto plazo, ya que para confirmar una figura que nos haga pensar en una recuperación deberíamos esperar a un cierre por encima de los máximos del lunes que presenta en los 4.119 puntos. Esto anularía la mala figura del martes que por ahora, condiciona su aspecto técnico", explica César Nuez, analista de Bolsamanía.

En otros mercados, el petróleo West Texas cae un 0,8% ($85,00) y el crudo Brent retrocede un 0,68% ($91,39), mientras el euro se deprecia un 0,6% ($0,9964). Además, la onza de oro baja un 0,3% ($1.673) y la rentabilidad del bono americano a 10 años sube al 3,58%. Por último, el bitcoin cae un 2,48% ($18.979).

(END) Dow Jones Newswires

September 20, 2022 10:29 ET (14:29 GMT)

original

La creciente factura energética está poniendo en tela de juicio la viabilidad de muchas empresas. Cada vez son más los expertos que alertan de futuras quiebras si la situación no se revierte. Sin embargo, el mercado de bonos basura, cuya rentabilidad suele ser un buen termómetro del contexto económico y financiero, descarta en estos momentos una oleada de impagos corporativos

Así se desprende de un análisis realizado por George Curtis, gestor de inversiones en TwentyFour AM, del grupo Vontobel Asset Management. Son varias las cifras del mercado de renta fija corporativa que hacen presagiar un futuro a corto y medio plazo complicado, pero no tan negro como se descontaba.

La ratio que mide el nivel de efectivo de las compañías como porcentaje de la deuda, por ejemplo, estaba en máximos históricos al final del primer trimestre, en los primeros compases de la guerra rusa en Ucrania, y sustancialmente por encima de la media a largo plazo: un 30% a cierre de marzo frente a un promedio de 19 años del 19%

Aunque a principios de año habríamos esperado que gran parte de esta reserva de efectivo se destinara a dividendos, recompra de acciones o fusiones y adquisiciones, ahora las compañías están utilizando acertadamente el colchón para proteger sus balances en este incierto entorno macroeconómico, sostiene Curtis.

Gazprom confirmó hace varias semanas que el gasoducto Nord Stream 1 seguiría cerrado después de su periodo de mantenimiento y Rusia alegó después que las sanciones europeas hacen imposible la reparación de las turbinas dañadas. Un juego geopolítico que podría hacer que Europa se enfrente a un invierno de posible recesión e, incluso, de racionamiento de gas natural

En España ya algunas industrias electrointensivas han dado síntomas de agotamiento. Sin ir más lejos, ArcelorMittal ha anunciado un ERTE en todo el país que se alargará hasta finales de 2023. ¿Los motivos? La escalada del precio del acero, la materia prima con la que trabaja, y de la energía.

Pese a todo, seguimos viendo que los fundamentales [de las empresas] apoyan una perspectiva de impago moderada, al tiempo que es poco probable que se produzca un aumento a corto plazo de la tasa de impago, sobre todo teniendo en cuenta el importante nivel de ayuda fiscal que parece que van a recibir los consumidores por parte de sus gobiernos.

[Los mercados esperan de Liz Truss un plan energético de hasta 100.000 millones con un Banco de Inglaterra más duro]

El nuevo Reino Unido liderado por Liz Truss marcará la senda a seguir por el resto de Ejecutivos. Su paquete de medidas debería reducir las previsiones de inflación general, aumentar las perspectivas de crecimiento y rebajar las proyecciones de desempleo. El mercado da por hecho en estos últimos días que será, al menos, de entre 100.000 y 150.000

millones de libras esterlinas (de 114.000 a 171.000 millones de euros), cuando al principio se hablaba de 50.000 a 100.000 millones de libras (57.000-114.000 millones de euros).

Los bonos 'basura' desactivan una oleada de impagos empresariales a pesar de la creciente factura energética

La liquidez de las compañías es alta, habrá ayuda fiscal de los gobiernos y los vencimientos de deuda se han ampliado.

Otro factor que llama a cierta tranquilidad es que las empresas han podido ampliar el plazo de sus vencimientos de deuda, lo que ha reducido el riesgo de refinanciación a corto plazo, ya que la mayor parte del muro de vencimiento de los bonos de alto rendimiento (high yield, con peor calidad crediticia) se sitúa entre 2025 y 2026

Por otro lado, mientras que el índice agregado de bonos corporativos high yield se encuentra a unos 175 puntos básicos de la media a diez años del high yield europeo, el coeficiente de dificultad (el porcentaje del índice que cotiza por encima de un diferencial de 1.000 puntos básicos) sigue siendo relativamente moderado, del 5%

Para contextualizar, esta ratio de angustia alcanzó, aproximadamente, el 30% en marzo de 2020, cuando se desató la pandemia de Covid-19 a nivel mundial. Curtis, de TwentyFour, recuerda que la conversión histórica de los bonos en dificultades que llegan a un impago ha sido generalmente de entre el 10% y el 20%.

El gestor de la filial de Vontobel aconseja a los inversores evitar los emisores de menor calificación que están más expuestos al entorno actual. Desde su punto de vista, esto supone centrarse en compañías con un fuerte poder de fijación de precios, y han reducido la exposición a los sectores intensivos en energía, como el químico y el de papel y envases, así como al comercio minorista europeo. Por tanto, volatilidad a corto plazo en sectores muy focalizados, pero los números siguen siendo verdes para el conjunto de las empresas a más largo plazo.

© El EspañolMedio Soporte U.únicos

Pág. vistas

tiempodeinversion.com

Prensa Digital 143

Fecha País V. Comunicación V. Publicitario

20/09/2022 España 437 EUR (435 USD) 150 EUR (149 USD)

https://tiempodeinversion.com/2022/09/20/los-aliados-de-ucrania-actuan-en-la-guerra-energetica-de-rusia/

Cada crisis económica es diferente. A menudo, la voluntad de los gobiernos de intervenir depende en gran medida del factor que ha provocado la recesión. En marzo de 2020, la pandemia de la COVID-19 se percibió como un «hecho divino», lo que dio a los gobiernos de todo el mundo rienda suelta para gastar ahora y pensar/pagar después. A principios de este año se empezó a hablar de la forma en que se iba a devolver parte de ese dinero, aunque todo cambió el 24 de febrero.

La invasión de Ucrania por parte de Rusia, las sanciones impuestas al agresor y, ahora, la represalia en forma de corte del suministro de gas a Europa, han hecho que se prevea un aumento vertiginoso de la factura energética en toda Europa y que aumente el temor a que ésta se convierta en el catalizador de la recesión. Resultaba difícil creer que no habría intervención gubernamental en este asunto, en primer lugar por la gravedad del dolor previsto para los hogares y las empresas, pero también porque el dolor que Rusia está infligiendo de forma muy deliberada; si los líderes europeos hubieran permitido que esto perdurara, probablemente se vería como una pérdida significativa en la cuasi-guerra que se está produciendo.

Y así, las medidas fiscales que esperábamos llegaron la semana pasada, siendo las más importantes las del Reino Unido. El jueves, la nueva Primera Ministra, Liz Truss, anunció una congelación de los precios de la energía para los hogares durante dos años y subvenciones para la facturas de energía de las empresas durante seis meses. Para los hogares se trata de una ayuda enorme, ya que las facturas energéticas anuales se congelan en 2.500 libras, aunque se prevé que superen las 6.000 libras en abril del año que viene. Por supuesto, esto tiene el efecto de dejar a los consumidores con mayores ingresos disponibles para apoyar a las empresas, y aunque se podría argumentar que la medida podría haber ido más dirigida a los más necesitados, lo cierto es que, al menos es algo. Se trata de un paquete de aproximadamente 150.000 millones de libras esterlinas (alrededor del 7% del PIB británico) que, según las previsiones de Bloomberg, hará que el Reino Unido evite la recesión el año que viene, mientras que JP Morgan declaró que la medida reduciría en unos 800 puntos básicos su previsión de inflación en el Reino Unido.

La semana pasada Alemania también presentó un paquete de 65.000 millones de euros que incluye, entre otras medidas, un «freno al precio de la electricidad», mientras que los Países Bajos se han comprometido a aumentar su salario mínimo y eliminar los impuestos sobre la energía. Los ministros de Energía de la UE se reunieron el viernes en Bruselas y se espera que la Presidenta de la Comisión Europea, Ursula Von der Leyen, anuncie un plan coordinado de la UE en algún momento de este mes.

Por supuesto, la cuestión que se plantea ahora es cómo se van a financiar estas medidas. En Alemania y los Países Bajos se están aplicando impuestos extraordinarios a las empresas energéticas, mientras que en el Reino Unido se ha sugerido que se concederán préstamos a los proveedores de energía que deberán ser devueltos a medio plazo.

También cabe señalar que los gobiernos han actuado para reducir su dependencia de la energía rusa. Alemania, por ejemplo, ya había reducido la participación de Rusia en sus necesidades de gas desde el 55% antes de la invasión de Ucrania hasta aproximadamente el 25% este verano. El país también ha fletado cinco unidades flotantes de almacenamiento de gas natural licuado (GNL) y ha aumentado sus niveles globales de almacenamiento por encima del 80%. La UE ya ha impulsado las importaciones de otros países como Noruega y Argelia, y el racionamiento del 15% en toda la UE debería poder alcanzarse en gran medida

Tiempo de Inversión • originalMedio Soporte

U.únicos

Pág. vistas

tiempodeinversion.com

Prensa Digital 143

Fecha País V. Comunicación V. Publicitario

20/09/2022 España 437 EUR (435 USD) 150 EUR (149 USD)

https://tiempodeinversion.com/2022/09/20/los-aliados-de-ucrania-actuan-en-la-guerra-energetica-de-rusia/

recortando el uso ineficiente de la energía; muchas empresas ya han incluido reducciones del consumo energético en sus últimos informes trimestrales. El Reino Unido está menos a merced de las importaciones rusas, pero Truss prometió el jueves «aumentar todas las fuentes» de suministro energético nacional.

La planificación a medio plazo de la seguridad energética es crucial, pero los aliados de Ucrania han demostrado que no dejarán que la guerra de Putin provoque una espiral descendente en sus economías y han intervenido con medidas a corto plazo. Si estos dos enfoques se conjugan, las medidas anunciadas merecerán la pena, ya que evitarán la pobreza energética generalizada, el aumento del desempleo y una considerable caída del PIB. Para el Reino Unido y Europa, la ayuda está aquí.

Dillon Lancaster, gestor de VontobelMADRID. Los datos del IPC estadounidense del mes de agosto mostraron que la inflación sigue siendo la principal preocupación del mercado. Los precios de consumo subyacentes aumentaron un 0,6% intermensual ese mes, frente al 0,3% previsto. Esto supone un escalofriante recordatorio de que la guerra de la Reserva Federal contra la inflación aún no se ha ganado y que los temores inflacionistas son la principal fuente de volatilidad no deseada en estos momentos. Tras conocer esos datos, el mercado reaccionó con fuertes ventas en la renta variable, los diferenciales de crédito se ampliaron y los rendimientos de los bonos del tesoro estadounidense subieron a medida que se valoraba la perspectiva de nuevas subidas de la Reserva Federal.

Varios expertos del mercado han pedido una subida de 100 puntos básicos en la reunión del Comité Federal del Mercado Abierto de la Reserva Federal estadounidense (FOMC) de este mes de septiembre. Nuestra hipótesis de base sigue siendo una subida de 75 puntos básicos, pero dado que la inflación impulsa las expectativas de los tipos, parece que deberemos esperar un poco más antes de que la volatilidad sobre los tipos disminuya.

Si los datos de la inflación hubieran sido inferiores a las previsiones, creemos que el tono del riesgo que adoptaron los mercados habría sido muy diferente, y podría haber sido el catalizador de un repunte del riesgo más sostenible. Los inversores deben tener paciencia hasta que esto ocurra, pero no creemos que este tipo de cambio esté lejos.

Los mercados están valorando un endurecimiento agresivo por parte de los principales bancos centrales, y creemos que esto es lo que veremos a lo largo del año. Nuestra hipótesis de base de una subida de 75 puntos básicos en el FOMC en la reunión de este mes llevaría el tipo de interés de los fondos federales al 3,25%, un nivel muy restrictivo para la economía estadounidense. Consideramos que el 4% es un nivel en el que la Fed hará una pausa y se mantendrá durante algún tiempo a la espera de que su política surta efecto. En el 3,25%, es probable que estemos a una o dos subidas del tipo final, y la historia nos dice que los rendimientos de los UST a largo plazo suelen alcanzar su punto máximo hacia el final de un ciclo de subidas, lo que significa que el punto máximo de los rendimientos puede no estar muy lejos.

Medio Soporte U.únicos Pág. vistas

Alicante Plaza Prensa Digital 7818 28 339

Fecha País V.Comunicación V.Publicitario

21/09/2022 España 1 624 EUR (1,625 USD) 539 EUR (539 USD)

https://alicanteplaza.es/avisoanaveganteslavolatilidaddelostiposdeinteresnohaterminado1

Si la inflación sigue sorprendiendo al alza, puede que esta opinión no sea válida, pero creemos que hay pruebas tempranas que apoyan el hecho de que el pico de inflación está muy cerca y es probable que se reduzca a medida que el año llega a su fin. Con los tipos finales a la vista y los futuros datos sobre la inflación probablemente más favorables, esperamos ver pronto una disminución de la volatilidad de los tipos, lo que creemos que será un catalizador clave para mejorar las condiciones del mercado.

A corto plazo, es posible que tengamos que seguir siendo pacientes antes de que llegue esta claridad, pero cabe señalar que mantener la paciencia es mucho más apetecible cuando los yields (rentabilidades) y los diferenciales de la renta fija son tan elevados como en este momento.

Mark Holman es gestor de TwentyFour AM (boutique de Vontobel AM)MADRID. Los datos del IPC estadounidense del mes de agosto mostraron que la inflación sigue siendo la principal preocupación del mercado. Los precios de consumo subyacentes aumentaron un 0,6% intermensual ese mes, frente al 0,3% previsto. Esto supone un escalofriante recordatorio de que la guerra de la Reserva Federal contra la inflación aún no se ha ganado y que los temores inflacionistas son la principal fuente de volatilidad no deseada en estos momentos. Tras conocer esos datos, el mercado reaccionó con fuertes ventas en la renta variable, los diferenciales de crédito se ampliaron y los rendimientos de los bonos del tesoro estadounidense subieron a medida que se valoraba la perspectiva de nuevas subidas de la Reserva Federal.

Varios expertos del mercado han pedido una subida de 100 puntos básicos en la reunión del Comité Federal del Mercado Abierto de la Reserva Federal estadounidense (FOMC) de este mes de septiembre. Nuestra hipótesis de base sigue siendo una subida de 75 puntos básicos, pero dado que la inflación impulsa las expectativas de los tipos, parece que deberemos esperar un poco más antes de que la volatilidad sobre los tipos disminuya.

Si los datos de la inflación hubieran sido inferiores a las previsiones, creemos que el tono del riesgo que adoptaron los mercados habría sido muy diferente, y podría haber sido el catalizador de un repunte del riesgo más sostenible. Los inversores deben tener paciencia hasta que esto ocurra, pero no creemos que este tipo de cambio esté lejos.

Los mercados están valorando un endurecimiento agresivo por parte de los principales bancos centrales, y creemos que esto es lo que veremos a lo largo del año. Nuestra hipótesis de base de una subida de 75 puntos básicos en el FOMC en la reunión de este mes llevaría el tipo de interés de los fondos federales al 3,25%, un nivel muy restrictivo para la economía estadounidense. Consideramos que el 4% es un nivel en el que la Fed hará una pausa y se mantendrá durante algún tiempo a la espera de que su política surta efecto. En el 3,25%, es probable que estemos a una o dos subidas del tipo final, y la historia nos dice que los rendimientos de los UST a largo plazo suelen alcanzar su punto máximo hacia el final de un ciclo de subidas, lo que significa que el punto máximo de los rendimientos puede no estar muy lejos.

original

Mark Holman

original

Mark Holman

Medio

U.únicos

vistas

Castellon

45 978 150 823

España 4 615 EUR (4,619 USD) 1507 EUR (1508 USD)

https://castellonplaza.com/avisoanaveganteslavolatilidaddelostiposdeinteresnohaterminado

Si la inflación sigue sorprendiendo al alza, puede que esta opinión no sea válida, pero creemos que hay pruebas tempranas que apoyan el hecho de que el pico de inflación está muy cerca y es probable que se reduzca a medida que el año llega a su fin. Con los tipos finales a la vista y los futuros datos sobre la inflación probablemente más favorables, esperamos ver pronto una disminución de la volatilidad de los tipos, lo que creemos que será un catalizador clave para mejorar las condiciones del mercado.

A corto plazo, es posible que tengamos que seguir siendo pacientes antes de que llegue esta claridad, pero cabe señalar que mantener la paciencia es mucho más apetecible cuando los yields (rentabilidades) y los diferenciales de la renta fija son tan elevados como en este momento.

Mark Holman es gestor de TwentyFour AM (boutique de Vontobel AM)Medio Soporte U.únicos Pág. vistas

Diarioabierto.es

Prensa Digital 186 636

Fecha País V.Comunicación V.Publicitario

21/09/2022 España 475 EUR (470 USD) 175 EUR (173 USD)

original

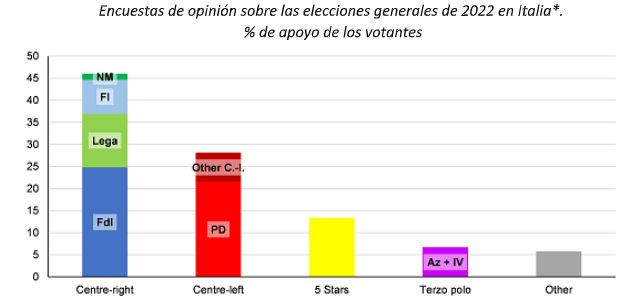

François Raynaud, Gestor de multiactivos & Overlay de Edmond de Rothschild Asset Management, espera que una coalición de derechas liderada por Georgia Meloni, líder del único partido de la oposición a Draghi, gane las elecciones en Italia. «En contradicción con las posiciones históricas de todo el partido de extrema derecha, Meloni ha hecho todo lo posible para moderar su imagen en los últimos años y calmar las preocupaciones cambiando de posición para convertirse en pro occidental (dejando de lado las opiniones pro rusas) y diciendo que renegociará el presupuesto europeo y las normas del plan de recuperación, pero dentro de las normas de los tratados y manteniendo el euro», señala..

«Por el momento, esto está funcionando relativamente bien, ya que el diferencial entre el BTP y el Bund se ha ampliado moderadamente, en torno a los 30 puntos básicos: no hay amenaza a corto plazo sobre el euro como en 2018 y las compras de deuda italiana por parte del BCE siguen siendo favorables», apunta.

Pero avisa que volverá «la volatilidad en el momento de las negociaciones con Europa, que deberían comenzar en noviembre». «Las negociaciones sobre el plan de recuperación podrían retrasar algunos programas de inversión en Italia y las negociaciones sobre el presupuesto deberían ser complicadas, ya que Italia no tiene margen de maniobra sin las transferencias de dinero europeo y que el programa de la coalición de derechas prevé muchas reducciones fiscales y de gasto, pero no indica cómo financiarlas, excepto reclamando nuevos fondos europeos», argumenta. Y advierte: «desviarse de las normas presupuestarias podría impedir el uso de la nueva herramienta antifragmentación del BCE».

Otros desacuerdos con la postura de Europa pueden retrasar o incluso impedir la aplicación de las inversiones del dinero europeo. «Habrá que ver hasta qué punto el nuevo gobierno es capaz de resistir la presión de los mercados para utilizar el peso económico de Italia para negociar y hasta qué punto Europa aceptaría cierta valoración del riesgo de fragmentación en los mercados para no conceder demasiado y allanar el camino a otros éxitos soberanistas», señala. «Seguimos siendo cautelosos con la deuda italiana, ya que las negociaciones podrían elevar los diferenciales muy por encima de los 250 puntos básicos» y porque» es posible una gran victoria que dé más del 60% de los escaños en el Parlamento a la coalición de derechas y abriría la puerta a cambios constitucionales como un sistema presidencialista con posibilidades de un referéndum más amplio».

Azad Zangana, economista senior y estratega para Europa de Schroders, destaca que a los inversores les «continúa preocupando la falta de disciplina fiscal del país y su elevado endeudamiento», y «si de las próximas elecciones sale una coalición populista, aumente el déficit público de forma insostenible». «Muchos de los partidos populistas también son contrarios a la UE, lo que hace temer que los desacuerdos con otros Estados miembros puedan llevar a una reducción del apoyo fiscal y monetario a Italia, lo que ha sido crucial para mantener la estabilidad en los últimos años», avisa.

«Ante este panorama, las agencias de calificación de deuda soberana podrían rebajar el rating de Italia haciendo aumentar el rendimiento de los bonos, lo que provocaría una reacción negativa en los mercados de renta variable».

Pero Hannah Piper, gestora de Schroders, no ve las elecciones de Italia como una

https://www.diarioabierto.es/627059/los-analistas-creen-que-el-nuevo-gobierno-en-italia-tendra-escaso-margen-de-maniobra preocupación relevante: «La historia muestra que el Gobierno italiano permanece de media en el poder menos de dos años, como ha ocurrido desde la Segunda Guerra Mundial. Por lo tanto, el abrupto final del Gobierno de Mario Draghi y la posibilidad de un Gobierno más conservador, simplemente acaba de anticiparse un semestre».

Medio Soporte U.únicos

Pág. vistas

Diarioabierto.es

Prensa

186 636

21/09/2022

EUR (470 USD)

EUR (173 USD)

«La soberanía real y la capacidad de acción de cualquier Gobierno están bastante limitadas por las funciones de supervisión del BCE y de la CE, y el diferencial del BTP (el mejor indicador del factor de incertidumbre de los inversores en torno a la política italiana), ya está valorando el resultado más probable: un Gobierno de derechas, con un apoyo inferior al máximo registrado en 2018, cuando Italia tuvo una coalición de gobierno antieuropeísta (Lega Nord y Movimento 5 Stelle)», apunta.

«Además, sigue existiendo un mecanismo del BCE, el Instrumento para la Protección de la Transmisión (TPI, por sus siglas en inglés) que debería proporcionar una protección de último recurso en caso de que el BTP sea el blanco de los inversores internacionales. Además, a cualquier nuevo Gobierno le convendría seguir cumpliendo con los compromisos acordados con la CE para seguir recibiendo transferencias de la UE», añade.

La economía italiana está mejor situada que al principio del último periodo recesivo (2016-18): el impulso del PIB es más fuerte que el de Alemania o Francia gracias al buen trabajo del Gobierno de Draghi, a las favorables transferencias de fondos de la UE y al mecanismo del BCE para mantener bajo control el coste de financiación de Italia.

«El mercado de renta variable de Italia, junto con el de Alemania, suele ser el más cíclico y altamente sensible al punto de inflexión del PIB de la UE. En caso de que el impulso económico de la región se agotara en cualquier momento de 2023, hay que tener en cuenta que la renta variable de Italia es la más barata, la que tiene menos accionistas y la más sensible a que la recesión toque fondo y a la mejora de las perspectivas económicas», subraya.

Mondher Bettaieb-Loriot, Jefe de Bonos Corporativos de Vontobel, opina que «los mercados responderán positivamente a un gobierno de Gran Coalición», ya que se vería como una continuación de las políticas fiscales de Draghi. En cualquier caso, el nuevo gobierno no tendrá tiempo para completar un nuevo presupuesto para 2023. «Los diversos paquetes de ayuda proporcionados este año se han pagado con impuestos adicionales a las empresas energéticas. Esto debería continuar y, por lo tanto, no anticiparíamos una mayor debilidad en los rendimientos del gobierno italiano», precisa.

«En caso de que se produzca una victoria de la coalición de derechas, Giorgia Meloni debería intentar respetar las normas fiscales de la Comisión Europea y, en mi opinión, sólo debería introducir cualquier cambio presupuestario de forma gradual. Por ejemplo, el impuesto único puede costar sólo 13.000 millones en su primer año si se adopta, respetando así las normas fiscales que pretenden mejorar el equilibrio presupuestario en torno al 0,5%», remarca.

«La actual situación económica y de deuda del país supone un reto para el nuevo Gobierno. Sin embargo, independientemente del resultado, la nueva herramienta antifragmentación del BCE, diseñada para reducir los riesgos fiscales a medida que suben los tipos, parece estar limitando el riesgo soberano y creo que el riesgo de impago de los bonos soberanos en Italia oen cualquier país de la periferia es más bien bastante bajo», concluye.

Alvise Lennkh-Yunus, director de análisis de Scope Ratings, tiene muy claro que «cualquier nuevo Gobierno en Italia tendrá poco margen para hacer retroceder las reformas o aplicar políticas económicas poco ortodoxas'», pese a la preocupación de que pueda rehuir algunas de las reformas necesarias para garantizar que Italia obtenga acceso a unos 200.000 millones de Next GenerationEU. «Las limitaciones a las que se enfrenta cualquier Gobierno italiano una vez en el poder reducirán significativamente su margen de maniobra y, por lo tanto, determinarán en última instancia un estrecho conjunto de opciones de política económica», argumenta.«Italia se mantendrá en su camino de reformas, lo que respaldará su rating actual en «BBB+»

https://www.diarioabierto.es/627059/los-analistas-creen-que-el-nuevo-gobierno-en-italia-tendra-escaso-margen-de-maniobra con perspectiva «estable». En este escenario, es probable que la deuda pública italiana se mantenga en torno al 145%-150% del PIB durante los próximos años, lo que se traducirá en unas necesidades brutas de financiación de alrededor del 25%-30% del PIB. Con el rendimiento del BTP a 10 años ya en torno al 4%, esto implica un espacio fiscal muy limitado, si es que lo hay, para el próximo Gobierno de Italia, dadas las débiles perspectivas de crecimiento a medio plazo del país», apunta.

El mercado descarta una subida de 75 puntos básicos para este miércoles, aunque algunos expertos ya apuntan a la subida de 1%

La encrucijada en la que se encuentra la Reserva Federal de EEUU vuelve a ser, otra reunión más, complicada. El organismo monetario quiere rebajar la inflación al 2%, siendo su su único objetivo a corto plazo. Es decir, la sombra de una recesión económica parece que no pesa entre los miembros de la Fed, que muestran su tono más hawkish (agresivo) otro encuentro más. El mercado espera una nueva subida de 75 puntos básicos y no descartan otra nueva subida en noviembre.

La inflación de EEUU se situó en agosto en el 8,3% interanual, moderándose desde julio, pero situándose dos décimas por encima

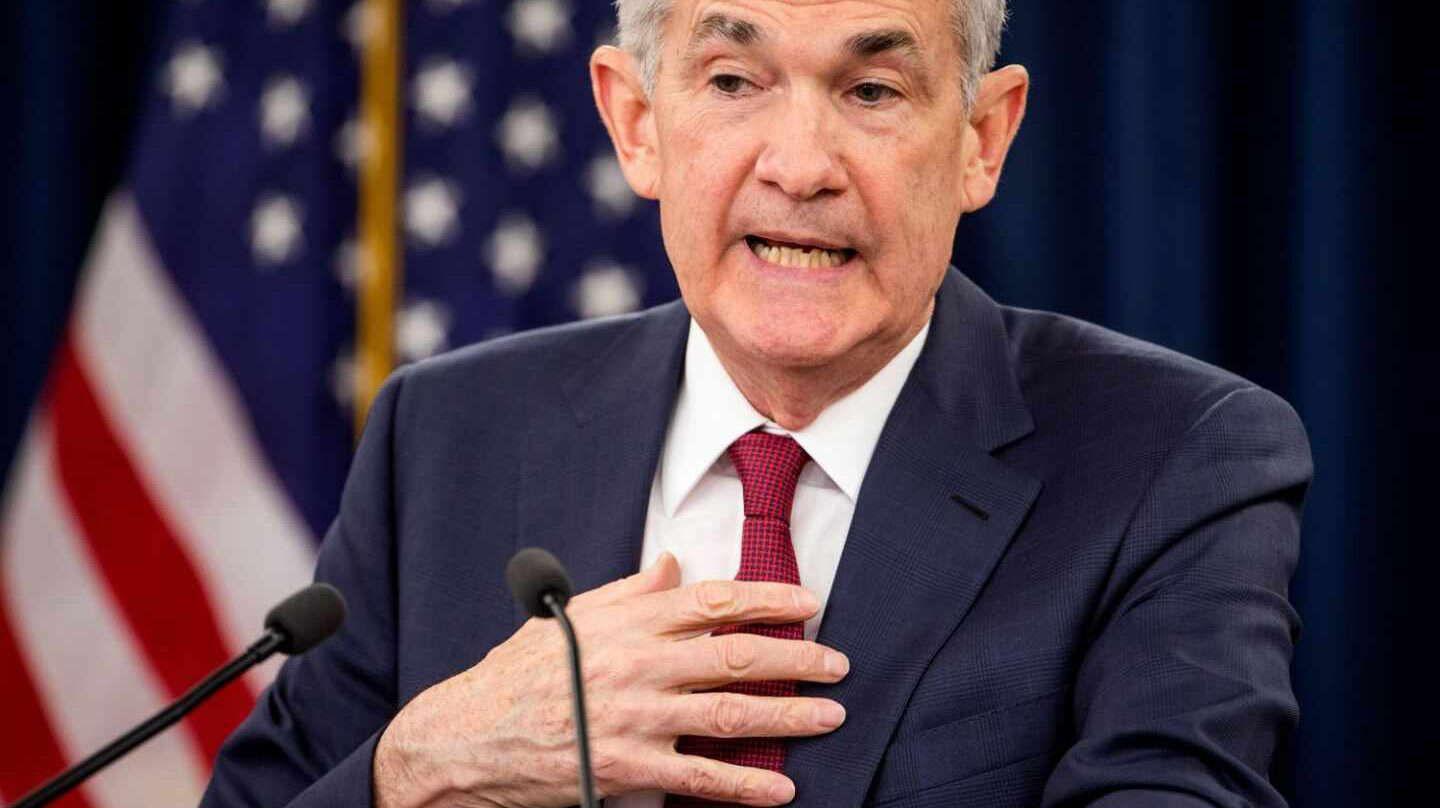

MARTA GRACIA

RESERVA FEDERAL DE ESTADOS UNIDOS (FED)

El presidente de la Fed, Jerome Powell. EFE

MARTA GRACIA

RESERVA FEDERAL DE ESTADOS UNIDOS (FED)

El presidente de la Fed, Jerome Powell. EFE

709 098

796 EUR (7,802 USD) 2465 EUR (2467 USD)

de las expectativas. El Producto Interior Bruto (PIB) de Estados Unidos se revisó ligeramente al alza hasta el -0,6% desde el -0,9% de la primera estimación publicada en julio, según datos de la Oficina de Análisis Económico del Departamento de Comercio americano. El consenso esperaba una contracción del -0,8%. En el primer trimestre, el PIB real disminuyó 1,6%.

La Fed avisa a hogares y empresas que tendrán que soportar «dolor» por la crisis económica que se avecina