September 30th 2022.

PRESS CLIPPING

Publicación Soporte Circulación Difusión Audiencia Consejeros General, 26 Prensa Escrita 29 690 24 006 71 913 Fecha País V. Comunicación Tamaño V.Publicitario 24/09/2022 España 15 990 EUR (15,617 USD) 564,61 cm² (90,6%) 5308 EUR (5184 USD) Distribuido para CAPITAL GROUP * Este artículo no puede distribuirse sin el consentimiento expreso del dueño de los derechos de autor.

866 EUR (4,715 USD) 1347 EUR (1305 USD)

Medio Soporte U.únicos Pág. vistas assetmanagers.estrategiasdeinversion.com Prensa Digital 37 679 2 679 492 Fecha País V. Comunicación V. Publicitario 26/09/2022 España 4

https://assetmanagers.estrategiasdeinversion.com/el-sell-off-ofrece-oportunidades-atractivas-en-n-557619

Medio Soporte U.únicos Pág. vistas assetmanagers.estrategiasdeinversion.com Prensa Digital 37 679 2 679 492 Fecha País V. Comunicación V. Publicitario 26/09/2022 España 4 866 EUR (4,715 USD) 1347 EUR (1305 USD) https://assetmanagers.estrategiasdeinversion.com/el-sell-off-ofrece-oportunidades-atractivas-en-n-557619

assetmanagers.estrategiasdeinversion.com

Prensa

2

Fecha País V. Comunicación V. Publicitario

26/09/2022 España 4 866 EUR (4,715 USD) 1347 EUR (1305 USD)

https://assetmanagers.estrategiasdeinversion.com/el-sell-off-ofrece-oportunidades-atractivas-en-n-557619

Medio Soporte U.únicos Pág. vistas

Digital 37 679

679 492

assetmanagers.estrategiasdeinversion.com

Prensa

2

Fecha País V. Comunicación V. Publicitario

26/09/2022 España 4 866 EUR (4,715 USD) 1347 EUR (1305 USD)

https://assetmanagers.estrategiasdeinversion.com/el-sell-off-ofrece-oportunidades-atractivas-en-n-557619

Medio Soporte U.únicos Pág. vistas

Digital 37 679

679 492

assetmanagers.estrategiasdeinversion.com

Prensa

Fecha País V. Comunicación V. Publicitario

26/09/2022 España 4 866 EUR (4,715 USD) 1347 EUR (1305 USD)

https://assetmanagers.estrategiasdeinversion.com/el-sell-off-ofrece-oportunidades-atractivas-en-n-557619

Medio Soporte U.únicos Pág. vistas

Digital 37 679 2 679 492

Medio Soporte U.únicos

Pág. vistas

EUR (401

EUR (145

https://www.avacapital.es/el-sell-off-ofrece-oportunidades-atractivas-en-renta-fija

El sell-off ofrece oportunidades atractivas en Renta Fija!!

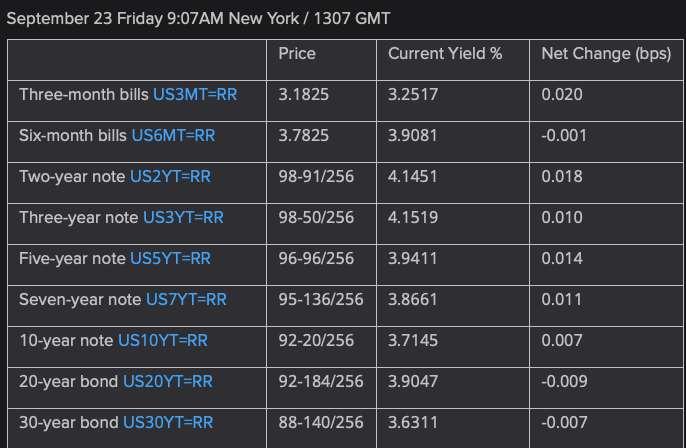

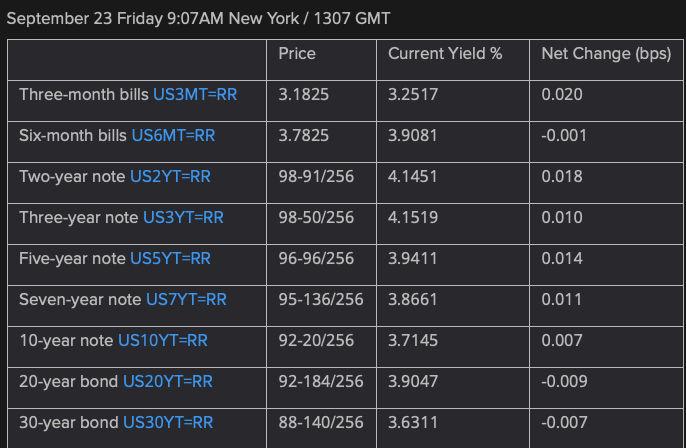

Los rendimientos del Tesoro de referencia a 10 años alcanzaron el viernes máximos de 12 años en torno al 3,76%, y los rendimientos a dos años loas más altos desde 2007, mostrando los temores de los inversores. «El desplome de los bonos amenza la liquidación de una de las operaciones más concurridas del mundo», apuntaba el reporte de BofA.

original

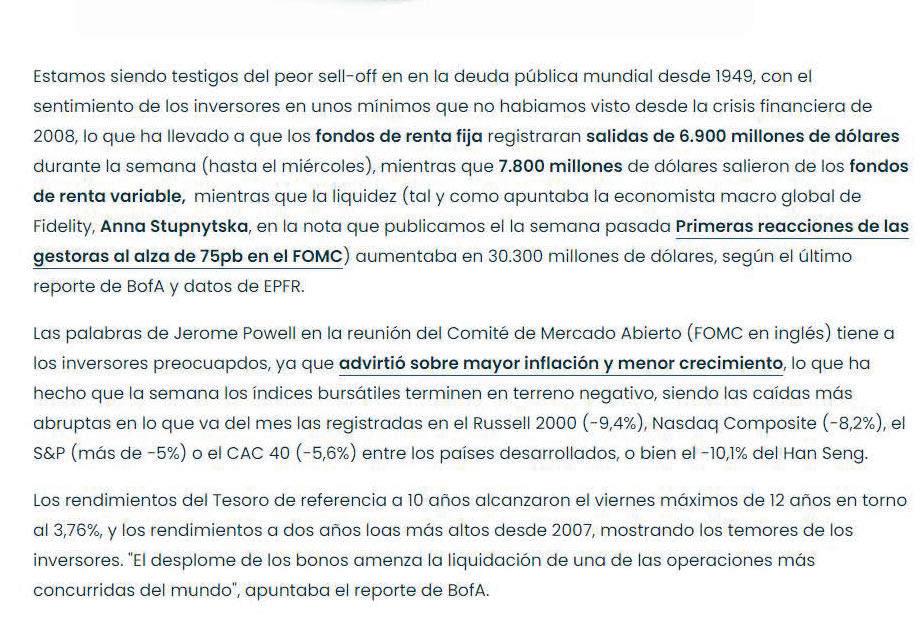

Estamos siendo testigos del peor sell-off en en la deuda pública mundial desde 1949, con el sentimiento de los inversores en unos mínimos que no habiamos visto desde la crisis financiera de 2008, lo que ha llevado a que los fondos de renta fija registraran salidas de 6.900 millones de dólares durante la semana (hasta el miércoles), mientras que 7.800 millones de dólares salieron de los fondos de renta variable, mientras que la liquidez (tal y como apuntaba la economista macro global de Fidelity, Anna Stupnytska, en la nota que publicamos el la semana pasada Primeras reacciones de las gestoras al alza de 75pb en el FOMC) aumentaba en 30.300 millones de dólares, según el último reporte de BofA y datos de EPFR.

Las palabras de Jerome Powell en la reunión del Comité de Mercado Abierto (FOMC en inglés) tiene a los inversores preocuapdos, ya que advirtió sobre mayor inflación y menor crecimiento, lo que ha hecho que la semana los índices bursátiles terminen en terreno negativo, siendo las caídas más abruptas en lo que va del mes las registradas en el Russell 2000 (-9,4%), Nasdaq Composite (-8,2%), el S&P (más de -5%) o el CAC 40 (-5,6%) entre los países desarrollados, o bien el -10,1% del Han Seng.

Los rendimientos del Tesoro de referencia a 10 años alcanzaron el viernes máximos de 12 años en torno al 3,76%, y los rendimientos a dos años loas más altos desde 2007, mostrando los temores de los inversores. «El desplome de los bonos amenza la liquidación de una de las operaciones más concurridas del mundo», apuntaba el reporte de BofA.

avacapital.es Prensa Digital 143 Fecha País V.Comunicación V.Publicitario 26/09/2022 España 414

USD) 150

USD)

¿Hay oportunidades en Renta Fija?

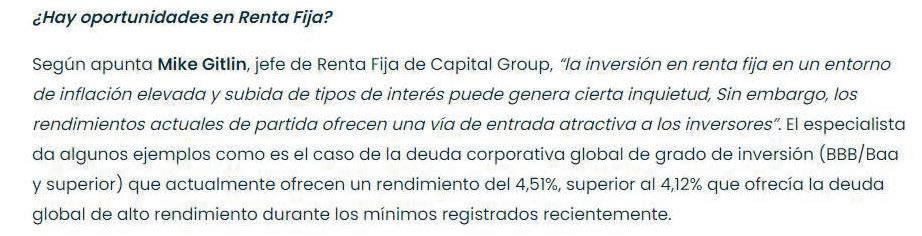

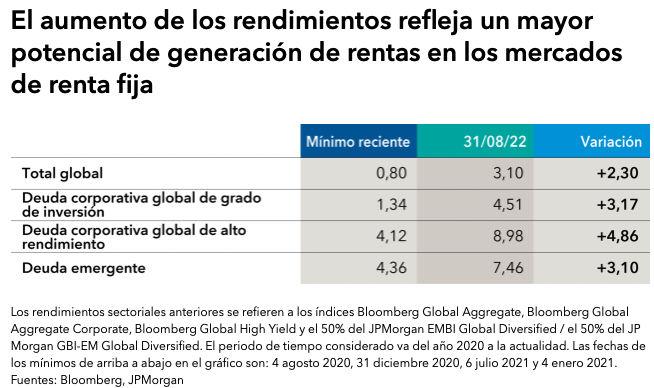

Según apunta Mike Gitlin, jefe de Renta Fija de Capital Group, la inversión en renta fija en un entorno de inflación elevada y subida de tipos de interés puede genera cierta inquietud, Sin embargo, los rendimientos actuales de partida ofrecen una vía de entrada atractiva a los inversores. El especialista da algunos ejemplos como es el caso de la deuda corporativa global de grado de inversión (BBB/Baa y superior) que actualmente ofrecen un rendimiento del 4,51%, superior al 4,12% que ofrecía la deuda global de alto rendimiento durante los mínimos registrados recientemente.

Adicionalmente, Gitlin apunta que según las cifras actuales de rendimiento, la historia apunta a un aumento de la rentabildiad total en los próximos años, lo que significa que los inversores podrían beneficiarse de la inversión en todas las clases de activos de renta fija, incluidas la deuda de grado de inversión, la de alto rendimiento y la deuda emergente. Incide en que un nivel más elevado de rentas puede servir de colchón para la rentabilidad total a largo plazo, satisfaciendo una mayor proporciuón de las necesidades de generación de rentas de los inversores de las que ha podido satisfacer en los últimos años.

Medio Soporte U.únicos Pág. vistas avacapital.es Prensa Digital 143 Fecha País V.Comunicación V.Publicitario 26/09/2022 España 414 EUR (401 USD) 150 EUR (145 USD) https://www.avacapital.es/el-sell-off-ofrece-oportunidades-atractivas-en-renta-fija

Medio Soporte

U.únicos

Pág. vistas

avacapital.es Prensa Digital 143

Fecha País

V.Comunicación

V.Publicitario

26/09/2022

España 414 EUR (401 USD)

150 EUR (145 USD)

https://www.avacapital.es/el-sell-off-ofrece-oportunidades-atractivas-en-renta-fija

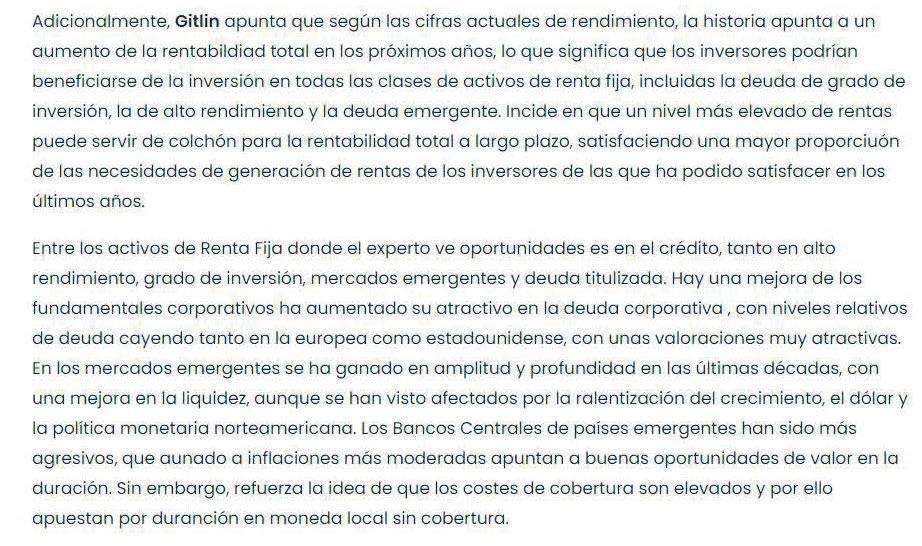

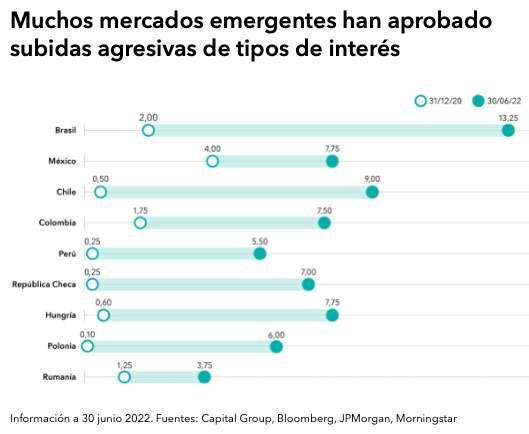

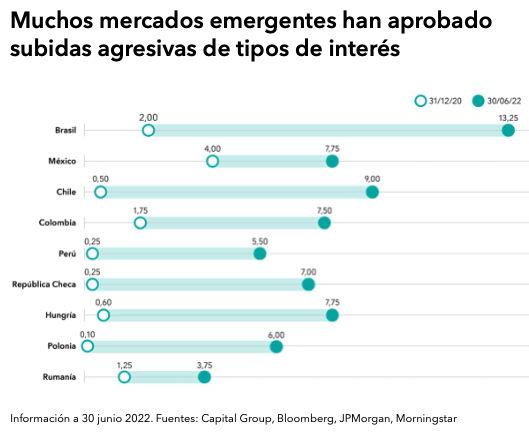

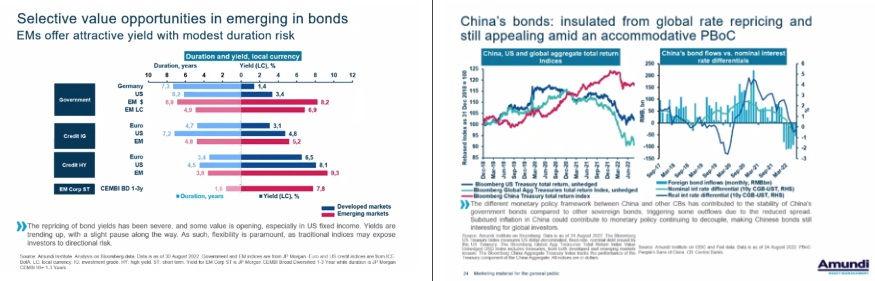

Entre los activos de Renta Fija donde el experto ve oportunidades es en el crédito, tanto en alto rendimiento, grado de inversión, mercados emergentes y deuda titulizada. Hay una mejora de los fundamentales corporativos ha aumentado su atractivo en la deuda corporativa , con niveles relativos de deuda cayendo tanto en la europea como estadounidense, con unas valoraciones muy atractivas. En los mercados emergentes se ha ganado en amplitud y profundidad en las últimas décadas, con una mejora en la liquidez, aunque se han visto afectados por la ralentización del crecimiento, el dólar y la política monetaria norteamericana. Los Bancos Centrales de países emergentes han sido más agresivos, que aunado a inflaciones más moderadas apuntan a buenas oportunidades de valor en la duración. Sin embargo, refuerza la idea de que los costes de cobertura son elevados y por ello apuestan por duranción en moneda local sin cobertura.

Por su parte, los especialistas de Amundi recientemente comentaron que cabe la pena reconsiderar la inversión en renta fija ya que es altamente probable obtener rentabilidades reales positivas en la mayor parte del universo en el medio plazo con un riesgo moderado. Además hacen hincapié en que los bonos vuelven a actuar como diversificadores en la asginación de activos, con esas correlaciones negativas volviendo de nuevo al escenario. Añaden que si una asignación 60/40 estaba muerta, ellos considerar que es momento de volver a revivirla. Según su especialista de Renta Fija norteamericana, considera que las tasas largas están a punto de alcanzar sus máximos y esa es la razón por la que se han vuelto un poco más positivos en renta fija estadounidense, aún cuando la Fed continúe su proceso de subida de tipos. No descartan aplanamientos de las curvas, con poco downside para los tipos

Medio

Soporte

U.únicos

Pág. vistas

avacapital.es

26/09/2022

EUR (401 USD)

EUR (145 USD)

https://www.avacapital.es/el-sell-off-ofrece-oportunidades-atractivas-en-renta-fija

largos. Sin embargo, puntualiza que el mercado de crédito corporativo (tanto el grado de inversión como el de alto rendimiento) no están descontando una recesión. De hecho, los diferenciales de alto rendimiento estan por debajo del promedio (450 pb) mientras que el grado de inversión estan por debajo de 150 pb, por debajo de como estaban al principio del verano. El equipo de Amundi comenta que hay oportunidades también en emergentes, siendo muy selectivos, pero las rentabilidades que ofrecen son atractivas aunque con algo de riesgo de duración. Respecto a la divisa, que es un punto importante en emergentes, considerar que existe poco upside para dichas divisas debido a que considerar que el rally en el dólare podría continuar en el corto plazo. Hacen mensión a los bonos chinos, y los consideran ailsados de la revalorización global de los tipos a pesar de la política acomoditicia del Banco Popular de China.

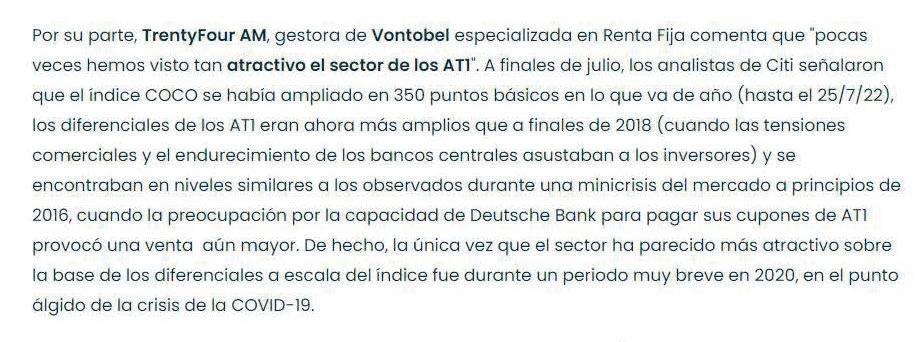

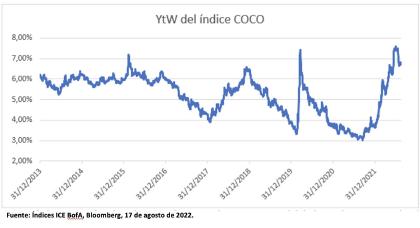

Por su parte, TrentyFour AM, gestora de Vontobel especializada en Renta Fija comenta que «pocas veces hemos visto tan atractivo el sector de los AT1«. A finales de julio, los analistas de Citi señalaron que el índice COCO se había ampliado en 350 puntos básicos en lo que va de año (hasta el 25/7/22), los diferenciales de los AT1 eran ahora más amplios que a finales de 2018 (cuando las tensiones comerciales y el endurecimiento de los bancos centrales asustaban a los inversores) y se encontraban en niveles similares a los observados durante una minicrisis del mercado a principios de 2016, cuando la preocupación por la capacidad de Deutsche Bank para pagar sus cupones de AT1 provocó una venta aún mayor. De hecho, la única vez que el sector ha parecido más atractivo sobre la base de los diferenciales a escala del índice fue durante un periodo muy breve en 2020, en el punto álgido de la crisis de la COVID-19.

Prensa Digital 143 Fecha País V.Comunicación V.Publicitario

España 414

150

A escala de los bonos considerados individualmente, hay «numerosos ejemplos de AT1 que cotizan a rentabilidades que nos parecen muy atractivas, dadas las calificaciones de sus emisores». Los bonos AT1 de algunos bancos europeos calificados con una sola A, por ejemplo, cotizan ahora mismo a rentabilidades del 7,5 al 9 por ciento.

Lo normal sería que unas yields tan grandes indicaran un aumento considerable del riesgo crediticio, pero los fundamentos que hemos esbozado sobre estas líneas nos demuestran que, en el caso de los AT1, sencillamente no es así. Los bancos disponen de enormes reservas que les ayudarán a capear cualquier volatilidad que se avecine y sin embargo los AT1 parecen estar descontando una inmensa cantidad de riesgo de extensión, un escenario grave que no prevemos que se materialice.

A título ilustrativo, la categoría AT1 de nuestro buque insignia estrategia sin restricciones, el Vontobel Fund TwentyFour Strategic Income Fund, presenta actualmente una calificación promedio de BB+, una yield media hasta el rescatesuperior al diez por ciento y una duración media ponderada del diferencial de crédito de 3,3 años. Se trata de niveles infrecuentes en los AT1, solo vistos en momentos de estrés máximo, y la historia sugiere que son un buen punto de entrada.

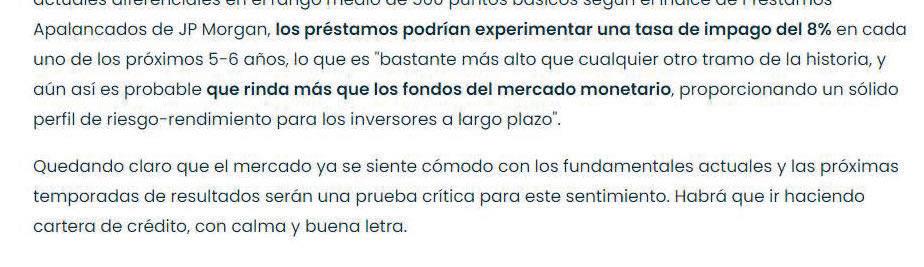

Por su parte, Scott Macklin, Director de préstamos apalancados de AllianceBernstein, dijo que, con los actuales diferenciales en el rango medio de 500 puntos básicos según el Índice de Préstamos Apalancados de JP Morgan, los préstamos podrían experimentar una tasa de impago del 8% en cada uno de los próximos 5-6 años, lo que es «bastante más alto que cualquier otro tramo de la historia, y aún así es probable que rinda más que los fondos del mercado monetario, proporcionando un sólido perfil de riesgo-rendimiento para los inversores a largo plazo».

Quedando claro que el mercado ya se siente cómodo con los fundamentales actuales y las próximas temporadas de resultados serán una prueba crítica para este sentimiento. Habrá que ir haciendo cartera de crédito, con calma y buena letra.

Estrategias de Inversión

Medio Soporte U.únicos Pág. vistas avacapital.es Prensa Digital 143 Fecha País V.Comunicación V.Publicitario 26/09/2022 España 414 EUR (401 USD) 150 EUR (145 USD) https://www.avacapital.es/el-sell-off-ofrece-oportunidades-atractivas-en-renta-fija

Capital Group lanza Capital Learning y forma a un nuevo equipo

original

Capital Group, una de las mayores y más experimentadas compañías de inversión del mundo, con unos activos gestionados de aproximadamente 2,2 billones de dólares, ha anunciado el lanzamiento de Capital Learning, un servicio de formación orientado al cliente para clientes institucionales e intermediarios con sede en Europa y Asia Pacífico.

Capital Learning estará bajo la dirección de Leo Niers, Head of Client Education para Europa y Asia, y por Kyoko Shimada, que se une a Capital Group como Head of Client Education para Japón. Ambos trabajarán en estrecha colaboración para desarrollar este servicio dedicado a los clientes.

Aprovechando la experiencia de Capital Group en el mundo de la inversión, Capital Learning compartirá con los clientes conocimientos y contenidos sobre conceptos y tendencias de la inversión, además de ofrecer módulos de formación práctica para la gestión. Los programas se adaptarán a las necesidades de los clientes y estarán disponibles en diferentes formatos, como talleres interactivos, seminarios web, vídeos y podcasts.

Capital Learning se apoya en la experiencia que Capital Group tiene en EE.UU. en la tarea de proporcionar formación y educación a los clientes a través de la plataforma de gestión de prácticas de la empresa, PracticeLab®. El equipo de Europa y Asia-Pacífico utilizará esta experiencia para colaborar con los clientes y ayudarles a alcanzar sus objetivos.

Leo se incorpora desde Franklin Templeton, donde fue responsable de dirigir un equipo de consultores de formación en toda la región EMEA y de aplicar una estrategia de formación interna y externa. Cuenta con más de 10 años de experiencia en la creación y difusión de contenidos para clientes, y ha ocupado varios puestos en el sector, como en AXA Investment Management y PIMCO.

Kyoko se une a la empresa desde abrdn, donde fue directora de marketing en Japón y Corea; antes de eso, ocupó el cargo de directora de marketing en Japón en Fidelity. Aporta más de 20 años de experiencia en marketing, digital, marca y comunicación.

Guy Henriques, President Client Group de Europa y Asia de Capital Group dijo, "Los clientes ocupan un lugar privilegiado en nuestras decisiones empresariales. Nos dicen que valoran nuestra experiencia y aprecian el intercambio de conocimientos que apoyan sus objetivos

empresariales. Hemos puesto en marcha Capital Learning para ofrecer a los clientes de Europa y Asia-Pacífico contenidos y conocimientos personalizados sobre áreas en las que Capital Group tiene una gran experiencia, incluidas las ventajas de la inversión a largo plazo. Estamos encantados de que Leo y Kyoko dirijan nuestro servicio de formación de clientes y nos ayuden a seguir ofreciendo experiencias de calidad a los clientes."

Medio Soporte U. únicos Pág. vistas Dirigentes Digital Prensa Digital 209 654 Fecha País V. Comunicación V. Publicitario 26/09/2022 España 639 EUR (619 USD) 177 EUR (171 USD) https://dirigentesdigital.com/gestoras/capital-group-lanza-capital-learning-y-forma-a-un-nuevo-equipo

Medio Soporte U. únicos Pág. vistas

Dirigentes Digital Prensa Digital 209 654

Fecha País V. Comunicación V. Publicitario

26/09/2022 España 639 EUR (619 USD) 177 EUR (171 USD)

https://dirigentesdigital.com/gestoras/capital-group-lanza-capital-learning-y-forma-a-un-nuevo-equipo

Leo Niers, Head of Client Education de Europa y Asia de Capital Group afirmó: Capital Group lleva muchos años prestando servicios a sus clientes, y nuestro planteamiento consiste en establecer relaciones duraderas y significativas. A través de Capital Learning, ofreceremos programas educativos a medida para que nuestros socios institucionales y de intermediación financiera se comprometan con sus clientes y beneficiarios. Estoy encantado de unirme a Capital Group para ayudar en la tarea de consolidar nuestra reputación como firma altamente valorada y de confianza."

Una vez aclaradas las directrices de los bancos centrales y si la inflación disminuye en los próximos meses, el entorno será especialmente propicio para un mercado alcista

sólido, según Edmond de Rothschild AM. Teniendo esto en cuenta, son optimistas a medio plazo. Sin embargo, indican que la cautela será una aliada para las carteras.

Los expertos indican que, aunque el entorno es más favorable, la prudencia será clave en el corto plazo

Más diversificación para capear la coyuntura del mercado

■ M. C.

■ M. C.

En un mercado como el actual, en el que la volatilidad y los riesgos a la baja están a la orden del día, resulta fundamental evitar quedarse anclado en las tasas de crecimiento, los márgenes de beneficios o las cotizaciones que se registraban en el pasado, asegura Jody Jonsson, gestora de Capital Group.

En su opinión, no estamos ante una tormenta pasajera, sino ante un verdadero “cambio climático” en los mercados.Dada la gran incertidumbre que ofrece el entorno actual, aconseja invertir fundamentalmente en compañías consolidadas y dominantes en sus respectivos sectores, que generan sólidos flujos de caja, cuentan con fuertes ventajas competitivas y pueden financiar su propio crecimiento.

Por otro lado, recomienda invertir de forma más moderada en aquellas otras empresas más volátiles que ofrecen un mayor riesgo y una mayor rentabilidad, ya que, en un entorno de subida de tipos de interés, los inversores tienden a mostrarse menos indulgentes con las valoraciones de las compañías más especulativas.

“Trato de invertir en compañías con valoraciones razonables y justificadas según los flujos de caja y los beneficios a corto plazo. Entre ellas, por ejemplo, se incluyen algunos proveedores de servicios sanitarios o fabricantes de dispositivos del sector sanitario, o compañías financieras no bancarias, como aseguradoras y operadores de mercados, que pueden verse favorecidas por la subida de los tipos de interés y el aumento de los volúmenes de negociación y no son excesivamen-

te sensibles a la evolución de la economía”, explica.

En Edmond de Rothschild AM, creen que el entorno será especialmente propicio para un mercado alcista sólido. Sin embargo, consideran que la cautela será una aliada para las carteras debido tres razones principales. “En primer lugar, los tipos de interés a corto plazo se han tenido en cuenta en los mensajes de Jackson Hole de forma bastante eficaz, pero quizá no del todo.

Los mercados podrían seguir sufriendo correcciones, ya que la percepción de una política monetaria restrictiva duradera podría aumentar la probabilidad de una recesión para los inversores. En segundo lugar, el endurecimiento cuantitativo de la Fed, cuyos efectos no están claros, pero sí son potencialmente negativos para los mercados, verá duplicada su intensidad durante las próximas sema-

nas. En tercer lugar, entramos en una fase de revisiones a la baja de las previsiones de beneficios”.

No obstante, indican que su postura de cautela a corto plazo será limitada y la revisarán en un futuro muy próximo, a medida que evolucione la situación.

Europa en el punto de mira Benjamin Melman, CIO Global, Edmond de Rothschild Asset Management, prevé queLas tarifas energéticas y la inflación aumentarán significativamente con la subida del preciodel gas en Europa. “La magnitud del choque es tal que las previsiones de crecimientoeconómico europeo se han suspendido. Además, el deterioro del euro, provocado en parte por la crisis energética europea, está presionando al BCE y aumentando el riesgo de una tendencia recesiva en la política monetaria”.

En su opinión, el problema clave

para los inversores es que el desafío actual para Europa puede resumirse en un solo factor: el precio del gas, que es muy político y volátil. “Los activos europeos han descontado una gran cantidad de noticias negativas, pero no han incorporado el escenario de una grave recesión.

Por ello, preferimos infraponderar los activos europeos (renta variable, bonos de alto rendimiento (high yield), pero sólo de forma limitada”.

Por otor lado, cree que la situación puede cambiar en cualquier momento y mantenerse fuera de estos mercados cotizados sería costoso. “Dentro de los mercados de renta variable, apreciamos la atención sanitaria, que es resistente en periodos de desaceleración económica, y el Big Data. Indica que la gran racha del mercado indio ha confirmado su fe en este tema de inversión desde hace tiempo: “la India ofrece ahora perspectivas de

Renta variable estadounidense frente a la europea

■ Thomas Dhainau, responsable de renta variable de La Française AM, considera que las fuentes de preocupación no se han disipado y aconsejacautela. “Las expectativas de beneficios parecen optimistas, en nuestra opinión, y no reflejan el riesgo de una desaceleración económica. Las valoraciones han vuelto a

las medias históricas y no son unapoyo importante, mientras que las revisiones de las previsiones de beneficios podrían pesaren los mercados”. Por lo tanto, en el contexto de la crisis geopolítica y energética europea, prefieren la renta variable estadounidense a la europea.

También se decantan por los temas relacionados con la

transición climática que promueven la reducción de las emisiones de carbono como: productos de bajo consumo, servicios de optimización energética, construcción sostenible, digitalización, energías renovables, economía circular y movilidad verde.

Por el contrario, mantienen la cautela con el sector consumo, que podría verse afectado por

el descenso del poder adquisitivo de los hogares. No creen que la desaceleración económica haya sido suficientemente descontada por los índices bursátiles. “Será necesaria una mejora de las cifras de inflación junto con un mensaje más acomodaticio de los bancos centrales antes de adoptar una postura más agresiva”.

Los tipos de interés no son un obstáculo para la rentabilidad total en el futuro, según Mainfirst

crecimiento a largo plazo. El auge del real estate residencial en el país ha apoyado el desarrollo duradero de una clase media, acompañado de una elevada demanda de bienes y equipos”.

Por su parte, el equipo de análisis de Mainfirst, no ven en los tipos un obstáculo para la rentabilidad total en el futuro. Para los expertos de Mainfirst, durante las últimas semanas se ha producido una rotación desde los valores cíclicos hacia los defensivos. “Los ganadores relativos fueron las empresas energéticas, los bancos y los valores de las telecomunicaciones. Los perdedores relativos fueron los sectores inmobiliario e industrial, así como las empresas tecnológicas. Los sectores sensibles a los tipos de interés, como el inmobiliario y el tecnológico, se vieron afectados por el mayor endurecimiento de la política monetaria”.

Conservan su perspectiva positiva (con respecto a la deuda corporative emergente) para esta segunda mitad del año, ya que los fundamentales de las empresas de los mercados emergentes siguen siendo sólidos (con la excepción de las situaciones idiosincrásicas de Rusia, Guinea y el sector inmobiliario chino) y las valoraciones son muy atractivas, ya que los diferenciales actuales se sitúan aproximadamente en el 75º percentil histórico. “Los fundamentales de las empresas de los mercados emergentes siguen beneficiándose de los fuertes precios de las materias primas. Desde esta perspectiva, Oriente Medio, LATAM y algunos países africanos y asiáticos son los que más se aprovecharán de esta tendencia”.

Para Mainfirst, aunque algunos precios de las materias primas han bajado últimamente, esperan que sigan estando bien respaldados, por los bajos niveles de existencias y la limitación de la oferta. “Muchas empresas de nuestra cartera están produciendo márgenes saludables con los precios actuales y se desapalancarán aún más en esta segunda parte del año”.

En su opinión, los tipos no serán un obstáculo importante para la rentabilidad total en el futuro, “ya que parece que han tocado techo. El endurecimiento de las condiciones financieras derivado del ciclo económico y la ralentización del crecimiento mundial afectarán inevitablemente a la economía estadounidense y, con ello, a la función de reacción del banco central. Una vez que la desaceleración se haga más visible en los datos, la Fed se verá más limitada”.

Por lo que respecta a China, creen que la relajación de la política monetaria y el fuerte gasto fiscal deberían permitir al gobierno amortiguar el impacto negativo de la política de covid cero y la desaceleración inmobiliaria de este año. Aunque las medidas tomadas hasta ahora para resolver la crisis inmobiliaria van en la dirección correcta, creen que son insuficientes. “Para restablecer la confianza de los inversores y de los compradores de viviendas, se requiere una respuesta más firme y sostenible. No obstante, aunque los fundamentales siguen siendo débiles, las valoraciones sin precedentes limitan la caída a medio plazo”, indican.

Edmond de Rothschild AM apuesta por la atención sanitaria y el Big Data

Dada la gran incertidumbre que ofrece el entorno actual, Capital Group aconseja invertir fundamentalmente en compañías consolidadas y dominantes en sus respectivos sectores.

Distribuido para CAPITAL GROUP * Este artículo no puede distribuirse sin el consentimiento expreso del dueño de los derechos de autor.

Publicación Soporte Circulación Difusión Audiencia El Nuevo Lunes General, 17 Prensa Escrita 50 000 35 000 112 000 Fecha País V. Comunicación Tamaño V.Publicitario 26/09/2022 España 19 998 EUR (19,377 USD) 969,48 cm² (81,5%) 3835 EUR (3716 USD)

Las grandes gestoras internacionales refuerzan sus equipos en España

Sandra Sánchez.Madrid

Las gestoras de fondos internacionales redoblan su apuesta por el mercado español. En pleno periodo de volatilidad en los mercados, gigantes de los fondos de inversión, como BlackRock, Fidelity, Invesco o Amundi, han apostado por renovar sus equipos con nuevos fichajes o nombramientos y reordenar parte de su estructura en el país, con el objetivo de acelerar sus ventas.

El mercado español de fondos se ha multiplicado en los últimos años. El sector gestiona alrededor 559.300 millones de euros. De esos, las gestoras internacionales administran 256.000 millones de euros. Es una cantidad un 70% superior al patrimonio que las entidades extranjeras administraban hace tan solo cinco años, cuando el volumen bajo gestión ascendía a 194.000 millones.

El fuerte ritmo de crecimiento en activos obliga a las entidades a reforzar sus equipos en sus filiales españolas. Los movimientos de profesionales (sobre todo personal de ventas, que es el grueso de las plantillas de las entidades internacionales en España) se han disparado este año, entre fichajes, ascensos y nombramientos. Además, se ha acelerado desde que empezó septiembre, cuando se han formalizado muchos cambios.

La mayor gestora BlackRock, la mayor gestora del mundo, con 8,5 billones de dólares, es también la mayor gestora internacional con presencia en nuestro país, con 42.190 millones de fondos vendidos en España. Y también la gestora que más se ha reforzado durante este año en España, coincidiendo con algunos cambios importantes en su estructura. La entidad creó a finales del año pasado la figura de responsable de Ventas, descargando de estas funciones al consejero delegado en España, Aitor Jauregui. El puesto lo asumió Javier García Díaz, hasta entonces responsable de Asset Management, que ha reconfigurado parte de su equipo. Ha nombrado a André Themudo jefe del negocio de Distribu-

ción y Gestoras de Fondos y responsable del negocio en Portugal, y a Tania Salvat responsable del Negocio Institucional.

BlackRock también ha fichado este año a Miguel Valiente, en PagoNxt (Banco Santander), y a Víctor Bernardos, en Pageros, para reforzar su plataforma tecnológica de análisis de carteras y riesgos Aladdin, para gestores de patrimonios. Y ha reforzado otros departamentos que crecen al ritmo de las ventas. Ha incorporado, desde Arcano, a Alejandro Muñoz Lazaga como responsable de Legal, cargo de nueva creación, y a Mirella Santos como jefa de Márketing, antes en Desarrollo y Transformación de CaixaBank Banca Privada.

Invesco, otra de las grandes gestoras estadouniden-

ses, con un patrimonio en España de 9.600 millones, también ha reforzado su equipo este año. Ha nombrado a Fernando Fernández-Bravo, antes responsable de clientes institucionales, director de Fondos para España y Portugal. También ha incorporado a Alberto Granados a su equipo de Ventas desde Neuberger Berman, para fomentar los negocios donde la firma está presente. Además, ha fichado en Mercer a Ricardo Rodríguez-Vita para mejorar la relación con clientes.

Fidelity ha contratado este 2022 a Gonzalo Díaz y a João Crespo de Carvalho para potenciar su equipo de Ventas en el mercado español. Y Ca pital Group, uno de los grandes accionistas del Ibex 35, ha fichado a Maite Muñoz, ex-

Amundi como business development.

Entidades europeas

Publicación Soporte Circulación Difusión Audiencia Expansión General, 15 Prensa Escrita 36 629 23 452 112 000 Fecha País V. Comunicación Tamaño V.Publicitario 26/09/2022 España 57 472 EUR (55,688 USD) 376,90 cm² (60,5%) 12 259 EUR (11 879 USD) Otras gestoras

Las gestoras con pasaporte europeo son las que más han reforzado sus plantillas en el mercado español. Un buen ejemplo de ello es Amundi, la mayor gestora de fondos europea, con un patrimonio en España superior a los 29.000 millones. La gestora francesa, que ha utilizado parte de sus recursos en España en los últimos años para reestructurar Sabadell AM (de su propiedad al 100%), ha contratado recientemente a Loreto Benito, de su rival Natixis, para reforzar su equipo de Ventas.

Precisamente Natixis IM es otra de las entidades que ha protagonizadocambiosdecalado en el mercado español. Ha ampliado las competen-

cias de su responsable en España, Sophie del Campo, y la ha nombrado responsable de distribución para el sur de Europa y Latinoamérica. Desde Madrid, estará encargada de ampliar la presencia de Natixis no solo en España sino en estas dos regiones. En paralelo, ha incorporado a Margarita Selga, desde Oddo, y a Jaime Botella, desde Mutuactivos, a su equipo de Ventas.

BNP Paribas, que ha vendido este año su negocio de banca privada en España, ha optado por seguir creciendo en este mercado a través de su filial de gestión de activos.

Acaba de nombrar a Javier Cabello ejecutivo para el Desarrollo de Negocio de la gestora, con el objetivo de llegar a más clientes y promover nuevas líneas de negocio. Liderada en España por Sol Hurtado de Mendoza, esta firma también ha incorporado a Pedro Santuy, desde Refinitiv, para impulsar el negocio de gestión indexada de la entidad.

Algo parecido le ha ocurrido a la suiza UBS, que tras salir del negocio de banca privada en España, ha destinado más recursos para potenciar el área de gestión de activos. Entre las áreas que está potenciando está la de mercados privados, para la que ha contratado en Alantra a Ignacio Resusta con el objetivo de adaptar sus productos al mercado español. La entidad liderada por Álvaro Cabeza también ha incorporado este año a Paloma Torres, desde Lyxor, para reforzar el equipo de ETF e indexados.

Otras gestoras que se han reforzado recientemente son la británica M&G, que ha nombrado a Rocío Iceta Barberá, procedente de Natixis, como directora de Desarrollo de Negocio, a Héctor Peña para su equipo de Ventas y a Ana Gil y a Pilar Arroyo, para su equipo de inversión. La belga DPAMha nombrado a Víctor Asensi subdirector de España; Robeco ha fichado en Columbia Threadneedle a Bárbara Echazarra y en Bestinver a Pablo Martínez para el equipo de Ventas y Lazard ha incorporado a Sergio Gámez desde Liberbank.

ESTE AÑO / Los grandes fondos internacionales han disparado su patrimonio en España en cinco años. Gestoras como BlakcRock, Amundi, Natixis o Invesco han reforzado sus equipos para seguir creciendo.

Aitor Jauregui, consejero delegado de BlackRock en España.

JMCadenas

Marta Marín, directora general de Amundi Iberia.

JMCadenas

Sophie del Campo, responsable de Natixis en España y sur de Europa.

Sol Hurtado de Mendoza, responsable de BNP Paribas AM.

Mauricio Skrycky

Álvaro Cabeza, ‘managing director’ de UBS AM en España.

Mauricio Skrycky

Íñigo Escudero, responsable de Invesco en España.

JMCadenas

Distribuido para CAPITAL GROUP * Este artículo no puede distribuirse sin el consentimiento expreso del dueño de los derechos de autor.

El sell-off ofrece oportunidades atractivas en Renta Fija!!

original Las gestoras hablan y los fondos también

A medida que los Bancos Centrales del todo el mundo (excepto Japón entre las principales económias desarrolladas) continúan su labor de política monetaria restrictiva, subiendo tipos, con el foco puesto en una inflación que parece no ceder ni en Europa ni en el otro lado del Pacífico, los mercados muestran su temor con fuertes correcciones. Sin embargo, y a pesar que en el último informe de BofA se muestran salidas importantes en activos de riesgo, ya son varias las voces que apuntan a oportunidades muy atractivas en la Renta Fija, como Capital Group, Amundi y Vontobel.

Que no cunda el pánico y si la prudencia!

Estamos siendo testigos del peor sell-off en en la deuda pública mundial desde 1949, con el sentimiento de los inversores en unos mínimos que no habiamos visto desde la crisis financiera de 2008, lo que ha llevado a que los fondos de renta fija registraran salidas de 6.900 millones de dólares durante la semana (hasta el miércoles), mientras que 7.800 millones de dólares salieron de los fondos de renta variable, mientras que la liquidez (tal y como apuntaba la economista macro global de Fidelity, Anna Stupnytska, en la nota que publicamos el la

Medio Soporte U.únicos Pág. vistas Infobolsa.es Prensa Digital 80 329 287 219 Fecha País V.Comunicación V.Publicitario 26/09/2022 España 6 941 EUR (6,725 USD) 2034 EUR (1970 USD) https://www.infobolsa.es/news/detail?key=20220926557619&source=EI_ULTIMAS

EUR

semana pasada Primeras reacciones de las gestoras al alza de 75pb en el FOMC) aumentaba en 30.300 millones de dólares, según el último reporte de BofA y datos de EPFR.

Las palabras de Jerome Powell en la reunión del Comité de Mercado Abierto (FOMC en inglés) tiene a los inversores preocuapdos, ya que advirtió sobre mayor inflación y menor crecimiento, lo que ha hecho que la semana los índices bursátiles terminen en terreno negativo, siendo las caídas más abruptas en lo que va del mes las registradas en el Russell 2000 (-9,4%), Nasdaq Composite (-8,2%), el S&P (más de -5%) o el CAC 40 (-5,6%) entre los países desarrollados, o bien el -10,1% del Han Seng.

Los rendimientos del Tesoro de referencia a 10 años alcanzaron el viernes máximos de 12 años en torno al 3,76%, y los rendimientos a dos años loas más altos desde 2007, mostrando los temores de los inversores. "El desplome de los bonos amenza la liquidación de una de las operaciones más concurridas del mundo", apuntaba el reporte de BofA.

¿Hay oportunidades en Renta Fija?

Según apunta Mike Gitlin, jefe de Renta Fija de Capital Group, la inversión en renta fija en un entorno de inflación elevada y subida de tipos de interés puede genera cierta inquietud, Sin embargo, los rendimientos actuales de partida ofrecen una vía de entrada atractiva a los inversores. El especialista da algunos ejemplos como es el caso de la deuda corporativa global de grado de inversión (BBB/Baa y superior) que actualmente ofrecen un rendimiento del 4,51%, superior al 4,12% que ofrecía la deuda global de alto rendimiento durante los mínimos registrados recientemente.

Medio Soporte U.únicos Pág. vistas Infobolsa.es Prensa Digital 80 329 287 219 Fecha País V.Comunicación V.Publicitario 26/09/2022 España 6 941 EUR (6,725 USD) 2034

(1970 USD) https://www.infobolsa.es/news/detail?key=20220926557619&source=EI_ULTIMAS

Adicionalmente, Gitlin apunta que según las cifras actuales de rendimiento, la historia apunta a un aumento de la rentabildiad total en los próximos años, lo que significa que los inversores podrían beneficiarse de la inversión en todas las clases de activos de renta fija, incluidas la deuda de grado de inversión, la de alto rendimiento y la deuda emergente. Incide en que un nivel más elevado de rentas puede servir de colchón para la rentabilidad total a largo plazo, satisfaciendo una mayor proporciuón de las necesidades de generación de rentas de los inversores de las que ha podido satisfacer en los últimos años.

Entre los activos de Renta Fija donde el experto ve oportunidades es en el crédito, tanto en alto rendimiento, grado de inversión, mercados emergentes y deuda titulizada. Hay una mejora de los fundamentales corporativos ha aumentado su atractivo en la deuda corporativa , con niveles relativos de deuda cayendo tanto en la europea como estadounidense, con unas valoraciones muy atractivas. En los mercados emergentes se ha ganado en amplitud y profundidad en las últimas décadas, con una mejora en la liquidez, aunque se han visto afectados por la ralentización del crecimiento, el dólar y la política monetaria norteamericana. Los Bancos Centrales de países emergentes han sido más agresivos, que aunado a inflaciones más moderadas apuntan a buenas oportunidades de valor en la duración. Sin embargo, refuerza la idea de que los costes de cobertura son elevados y por ello apuestan por duranción en moneda local sin cobertura.

Medio Soporte U.únicos Pág. vistas Infobolsa.es Prensa Digital 80 329 287 219 Fecha País V.Comunicación V.Publicitario 26/09/2022 España 6 941 EUR (6,725 USD) 2034 EUR (1970 USD) https://www.infobolsa.es/news/detail?key=20220926557619&source=EI_ULTIMAS

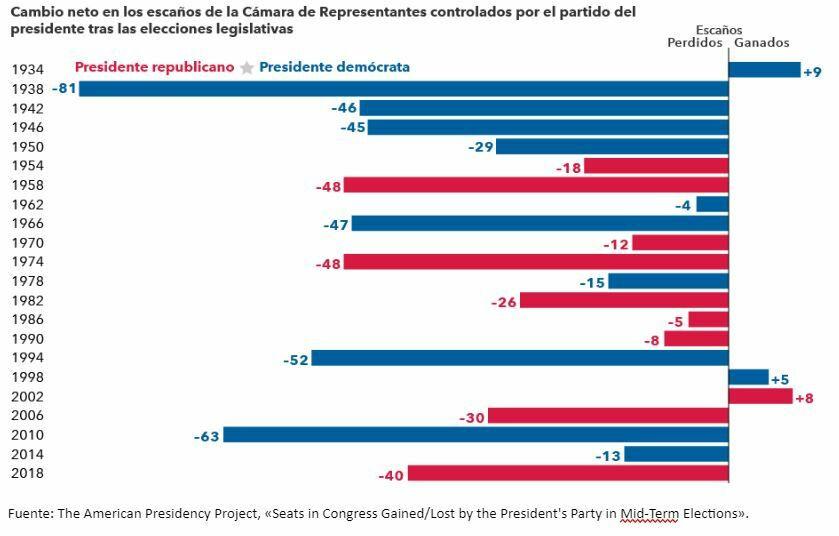

1. El partido del presidente estadounidense suele perder escaños en el Congreso

Las elecciones legislativas se celebran a mitad del mandato presidencial, y en ellas el partido del presidente suele perder representación en el Congreso. Durante las últimas 22 elecciones de mitad de mandato que se han celebrado en Estados Unidos, el partido del presidente ha perdido una media de 28 escaños en la Cámara de Representantes y de 4 en el Senado. Solo en dos ocasiones ha conseguido ganar escaños en ambas cámaras.

¿Por qué suele ocurrir esto? En primer lugar, los simpatizantes del partido que no está en el poder en ese momento suelen estar más motivados para participar en las elecciones. Además, la tasa de popularidad del presidente suele caer durante los dos primeros años en el cargo, lo que puede influir en los votantes indecisos y en los descontentos.

«El Senado sigue siendo impredecible pero, tal y como demuestra la historia, vamos a asistir a una reacción en contra del partido que está en el poder, que hará que los republicanos vuelvan a tomar el control del Congreso», señala Miller. «En lo que respecta a los inversores, este resultado acabaría con cualquier posibilidad de que lleguen a aprobarse ambiciosas propuestas demócratas en los próximos dos años».

Al tratarse de algo habitual, los mercados ya descuentan la pérdida de escaños del partido en el poder a principios del año de las elecciones. Pero el alcance del cambio político y sus consecuencias no se esclarecen hasta más adelante, lo que puede explicar otras tendencias que hemos descubierto.

Medio Soporte U. únicos Pág. vistas Infobolsa.es Prensa Digital 80 329 287 219 Fecha País V. Comunicación V. Publicitario 27/09/2022 España 7 450 EUR (7,164 USD) 2034 EUR (1956 USD) https://www.infobolsa.es/news/detail?key=20220927558225&source=EI_ULTIMAS

EUR (167

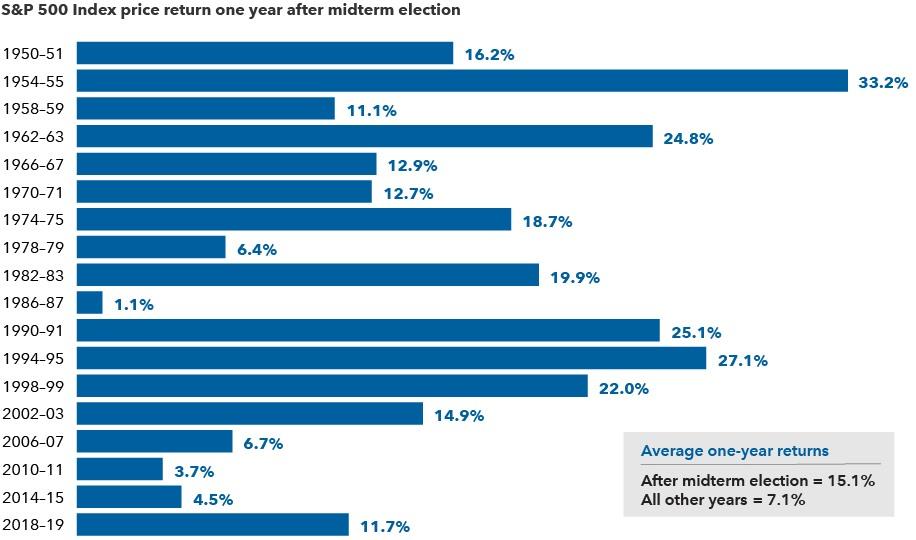

DESEMPENHO HISTÓRICO DAS AÇÕES DOS EUA NO ANO APÓS AS ELEIÇÕES INTERCALARES

Tempo

Os anos eleitorais nos Estados Unidos podem deixar os investidores nervosos. Os candidatos muitas vezes destacam os problemas do país, e as campanhas eleitorais tendem a exagerar mensagens negativas. As propostas políticas podem ser incertas e muitas vezes direcionar empresas ou setores específicos.

Por isso, não é de estranhar que, nos anos de eleições legislativas, popularmente conhecidas como eleições intercalares ou midterm elections, a volatilidade do mercado aumente, especialmente nas semanas que antecedem a realização de eleições.

De acordo com um estudo de Matt Miller, economista político da Capital Group, e Chris Buchbinder, gestor de Ações na entidade, desde 1970, o desvio padrão da rentabilidade durante as eleições legislativas é de quase 16%, face aos 13% no resto dos anos. “Acho que esta eleição não vai ser diferente. O mercado vai registar alguma instabilidade e os investidores devem preparar-se para uma volatilidade de curto prazo, mas penso que o resultado não vai afetar muito os resultados do investimento”, afirma Buchbinder.

Mas e a rentabilidade?

De acordo com a sua análise, os mercados tendem a subir

Créditos: Erol Ahmed (Unsplash)

FundsPeople . 29 de setembro de 2022

de leitura: 1 min. INVESTIMENTO EUA

Medio Soporte U. únicos Pág. vistas Funds People Prensa Digital 164 510 Fecha País V. Comunicación V. Publicitario 30/09/2022 España 573 EUR (554 USD) 173

USD) https://fundspeople.com/pt/desempenho-historico-das-acoes-dos-eua-no-ano-apos-as-eleicoes-intercalares

acentuadamente nos meses seguintes. E essa subida, que normalmente começa logo após o dia das eleições, não é temporária: o mercado tende a registar uma rentabilidade acima da média durante o ano seguinte ao ciclo eleitoral. “Desde 1950, a rentabilidade média um ano após a realização das eleições legislativas foi de 15%, mais do dobro do registado pelo mercado durante o resto dos anos num período semelhante”, revelam.

No entanto, cada ciclo é diferente, e as escolhas são apenas um dos muitos fatores que influenciam a rentabilidade dos mercados. Por exemplo, no próximo ano, os investidores terão de avaliar as consequências de uma potencial recessão na economia norte-americana. “Não há nada de errado em desejar que um determinado candidato ganhe, mas os investidores podem lutar sem darem demasiada importância aos resultados eleitorais, uma vez que, historicamente, as eleições têm tido pouca influência no retorno a longo prazo do investimento”, alertam.

Medio Soporte U. únicos Pág. vistas Funds People Prensa Digital 164 510 Fecha País V. Comunicación V. Publicitario 30/09/2022 España 573 EUR (554 USD) 173 EUR (167 USD) https://fundspeople.com/pt/desempenho-historico-das-acoes-dos-eua-no-ano-apos-as-eleicoes-intercalares

www.a-mas-a.com