Marzo

C.P.C. Daniel Medina Hernández

C.P.C. Hilda Rodríguez Jiménez Vicepresidenta General

L.C.C Hortencia Vázquez Vázquez Vicepresidenta del Sector Privado

C.P.C. Mirna Hernández Escamilla Vicepresidente del Sector Público

L.C.C. Griselda Martínez Madrigal Vicepresidenta de Servicio a Asociados

C.P.C. Jesús Antonio Gómez González Vicepresidente de Capacitación

L.C.C. Leónides Jerónimo Solano Primer Secretario Propietario Presidente

L.C.C. Jorge Alberto González Martínez Vicepresidente del Sector Docente

C.P.C. Minerva Luciano Barocio Vicepresidenta del Sector Externo

C.P.C. Marisol Reyes Herrera Vicepresidenta de Finanzas

C.P.C. Adolfo Cortés Herrera Segundo Secretario Propietario

Boletín Normas de Información Financiera de la AMCPDF es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. Número 009 Marzo 2025

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan Imágenes de stock: pexels.com, canva.com y freepik.es

Manual de Contabilidad a Considerar Para la Declaracion Anual de Personas Morales 2024

Cierre Contable - Reconocimiento de Beneficios a los empleados NIF D3

Estimación para Cuentas Incobrables (Parte 3)

Concepto de contabilidad y aplicación de postulados en la elaboración de los

Estados Financieros

3

5

7

9

Nuevamente con el gusto y privilegio de saludarlos damas y caballeros colegas asociados de la AMCPDF, deseando se encuentren bien.

En este mes de marzo se debe presentar obligatoriamente a más tardar el 31 de marzo de 2025, la declaración anual de las Personas Morales correspondientes al ejercicio 2024, la cual incluye el apartado en el cual se deben integrar los datos de dos estados financieros básicos:

• El Estado de Situación Financiera

• El Estado de Resultado Integral

Estos estados financieros deben estar con base en las Normas de Información Financiera, ya que como podemos observar son los conceptos que se encuentran en las series B y C de estas, razón por la cual debemos revisar la contabilidad financiera de nuestros clientes que deben cumplir con la normatividad que debemos observar obligatoriamente todos los generadores de información financiera contando con los soportes documentales originales para cumplir con la obligación financiera y fiscal del debido registro contable.

Haciendo una vez más énfasis en que PRIMERO ES LO FINANCIERO Y ESTO TENDRA CONSECUENCIAS LEGALES (incluyendo las fiscales), debemos tener presente que la información contenida en la declaración anual referida anteriormente servirá de base para las autoridades para cruzar la información declarada con las diversas disposiciones legales aplicables, con fundamente en el artículo 28 del Código Fiscal de la Federación y el artículo 33 del Reglamento del mismo Código. Es prioritario considerar que, ante los objetivos de fiscalización dados a conocer por las autoridades fiscales para una mayor recaudación, se deberá contar con los soportes documentales y demás evidencias financieras, laborales, corporativas, civiles, mercantiles, fiscales, etcétera, para poder evidenciar de todas las operaciones en caso de revisiones fiscales los conceptos de:

• Materialidad

• Sustancia Económica y

• Razón de negocios que son requeridas por las autoridades para con ello evitar sanciones o presuntos delitos.

Los invitamos a la lectura de nuestro boletín número 9 que generamos mensualmente los integrantes de la Comisión de Normas de Información Financiera, con el objetivo de que nuestros colegas asociados de la Asociación Mexicana de Contadores Públicos Col. Prof. en el D.F., A.C. así como a todo aquel que tenga interés en leer el contenido de este, tengan puntos de referencia como una opción de análisis de los temas aquí abordados. El contenido de nuestro boletín tiene como objetivo fortalecer el desarrollo y calidad de nuestros servicios profesionales como Contadores y con ello, contar con mayor credibilidad y confianza de nuestros clientes, para lo cual debemos tener como meta en común dignificar nuestra profesión.

Reconozco y aprecio el apoyo y trabajo realizado en nuestra comisión de mis colegas integrantes de esta.

Cuida tu salud y tus finanzas.

Deseándoles éxito y salud

C. P. y M. D. F. José Luis Arroyo Amador Presidente de la Comisión de NIF de la AMCPDF

HC. P. y M. D. F. José Luis Arroyo

Amador

Presidente de la Comisión de NIF de la AMCPDF

Consultor financiero, fiscal y contable jlarroyoa@audaciacorporativafiscal.com

ola, nuevamente estimados colegas (damas y caballeros) asociados de la AMCPDF, con el gusto y privilegio de saludarlos y desear se encuentren bien y compartir este contenido. Ya en este mes de marzo 2025, mes en que debemos presentar la declaración anual de Personas Morales, la cual incluye la integración de los estados financieros de Situación Financiera y de Resultado Integral, y en el presente mencionaré los siguientes puntos relevantes para la correcta integración y presentación de los estados requeridos.

Ante la falta de credibilidad y reconocimiento de nuestros clientes en cuanto a la utilidad y trascendencia de la información que presentamos en los ESTADOS FINANCIEROS, es necesario que dominemos los conceptos técnicos fundamentales de la contabilidad financiera, que en primero instancia debemos observar la aplicación de la normatividad de la cual somos responsables de aplicar en nuestros servicios profesionales, es por ello que es prioritario tener un lenguaje homogéneo entre nuestros colegas y colaboradores , así como informar a nuestros clientes del contenido y alcance del contenido de la información financiera, considerando lo siguiente:

La información financiera que requieren los inversionistas, dueños de negocios y cualquier lector de esta, debe estar reflejada en los Estados Financieras de las entidades económicas con base en la normatividad vigente (Normas de Información Financiera) y es obligatorio hacer la aplicación de esta a todos los profesionales de la Contaduría Pública, como responsables de la emisión de estos estados. Para efectos fiscales, lo anterior está confirmado en la siguiente regla vigente;

Regla 2.8.1.5 R.M.F.

Para los efectos de los artículos 28, fracción III del CFF y 33, apartado B, fracciones I, III, IV y V, y 34 de su Reglamento, los contribuyentes que estén obligados a llevar contabilidad y a ingresar de forma mensual su información contable a través del Portal del SAT, excepto los contribuyentes que registren sus operaciones a través de la aplicación electrónica “Mis cuentas” en el Portal del SAT…. …deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML que contenga lo siguiente:

Para los efectos de esta regla se entenderá que la información contable será aquella que se produce de

acuerdo con el marco contable que aplique ordinariamente el contribuyente en la preparación de su información financiera, o bien, el marco que esté obligado aplicar por alguna disposición legal o normativa, entre otras, las Normas de Información Financiera (NIF), los principios estadounidenses de contabilidad “United States Generally Accepted Accounting Principles” (USGAAP) o las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) y en general cualquier otro marco contable que aplique el contribuyente.

Las NIF son las bases fundamentales sobre las cuales se deben elaborar de los registros contables que deben reflejar la realidad financiera comprobable de las operaciones económicas de las entidades económicas, para que los usuarios de la información financiera cuenten con información de calidad y suficiente para su toma de decisiones económicas que les permitan garantizar la vigilancia de sus negocios, la sustentabilidad y crecimiento de estos.

Para efecto de la información financiera que se debemos registrar en la Declaración Anual de las Personas Morales 2024, para efectos mercantiles y fiscales debemos observar, lo que precisa el artículo 33 del Código de Comercio , que a continuación transcribo:

El comerciante está obligado a llevar y mantener un sistema de contabilidad adecuado. Este sistema podrá llevarse mediante los instrumentos, recursos y sistemas de registro y procesamiento que mejor se acomoden a las características particulares del negocio, pero en todo caso deberá satisfacer los siguientes requisitos mínimos:

A) Permitirá identificar las operaciones individuales y sus características, así como conectar dichas operaciones individuales con los documentos comprobatorios originales de las mismas.

B) Permitirá seguir la huella desde las operaciones individuales a las acumulaciones que den como resultado las cifras finales de las cuentas y viceversa;

C) Permitirá la preparación de los estados que se incluyan en la información financiera del negocio;

D) Permitirá conectar y seguir la huella entre las cifras de dichos estados, las acumulaciones de las cuentas y las operaciones individuales;

E) Incluirá los sistemas de control y verificación internos necesarios para impedir la omisión del registro de operaciones, para asegurar la corrección del registro contable y para asegurar la corrección de las cifras resultantes.

Es frecuente en la práctica profesional observar que no se considera lo anterior como consecuencia de darle mayor relevancia a los temas fiscales y aparentemente olvidando que orden cronológico, primero se presentan las operaciones financieras y estás tendrán consecuencias legales (no solo las fiscales).

Documentos fuente y documentos contabilizadores

Al referirse a documentos comprobatorios originales, debemos tener presente que serán aquellos que serán indispensables para evidenciar la sustancia económica de las operaciones registradas y que permitirán la comprobación y verificación de las mismas contenidas en la contabilidad financiera y que serán la base de elaboración de los estados financieros, que podrán ser requeridos por la administración de las entidades económicas o bien por cualquier autoridad competente, para su análisis y comprobación de su representación fiel

9 Solicitudes de crédito.

9 Notas de débito o crédito

9 Estados de cuenta de clientes.

9 Títulos de crédito.

9 Notas de pedidos o de compras.

9 Solicitudes de crédito.

9 Notas de débito o crédito

9 Estados de cuenta de clientes.

9 Títulos de crédito.

9 Notas de pedidos o de compras.

9 Etc.

A continuación, mencionaré las consideraciones básicas para cumplir adecuadamente con el debido RECONOCIMIENTO

CONTABLE, sustentado en:

El control interno

9 Debido registro contable

9 Adecuada presentación de los estados financieros

9 Base para toma de decisiones acertados

Elementos fundamentales:

9 Control Interno

9 Políticas y procedimientos

9 Políticas contables

9 Guía contabilizadora

Implementar un Manual de Contabilidad

El manual de Contabilidad es un documento indispensable para el debido registro contable que deberá detallar las normas y procedimientos contables , que incluyan, entre otros conceptos, los siguientes:

9 Catálogo de cuentas

9 Guías contabilizadoras

9 Modelos de pólizas contables

9 Modelos de estados financieros

9 Cuentas de orden

9 Políticas y procedimientos

9 Firmas autorizadas para su elaboración, revisión y aprobación.

Catálogo de cuentas

9 Documento que contiene una lista analítica y ordenada de las cuentas que se emplean en el registro de operaciones contables de una entidad, representa la estructura del Manual práctico de la contabilidad y del sistema contable del que forma parte.

9 Es una lista de todas las cuentas que requieran para evidenciar las actividades a que la empresa se dedique.

Cuentas de orden

9 Son aquellas que se abren para registrar movimientos, cuando éstos no afectan o modifican el estado de posición financiera, ni el estado de resultados de la entidad económica, pero su reconocimiento en libros es necesario para consignar sus derechos o responsabilidades contingentes, establecer recordatorios en forma contable o controlar en general algunos aspectos de la administración:

Conclusión

El debido registro contable deberá hacerse con base en las Normas de Información Financiera vigentes, considerando lo siguiente:

9 Contabilidad financiera (transacciones y otros eventos)

9 Reglas de valuación, presentación y revelación

9 Utilidad de la contabilidad financiera (razón de negocios, sustancia económica, etc.)

9 Contabilidad para efectos fiscales y su debido cumplimiento (materialidad).

La evidencia de la sustancia económica podrá ser fortalecida con los datos contenidos en los Comprobantes Fiscales Digitales (CFDI), pero en ningún momento estos podrán ser utilizados como comprobantes originales.

La información financiera que se reporte en la Declaración Anual de Personas Morales 2024, debe ser la misma que proporcionamos a nuestros clientes con la correspondiente retroalimentación del contenido de los Estados Financieros, para que hagamos evidencia de la trascendencia de la información presentada que deberá ser analizada y autorizada en la asamblea anual ordinaria que para tales efectos precisa la Ley General de Sociedades Mercantiles.

Debe ser prioritario el tener presente que la contabilidad se registra con base en la devengación contable y no con documentos para efectos fiscales.

Podemos observar que, al emitir y presentar la información aquí comentada, así como el lenguaje técnico homogéneo evitará tener contradicciones con otros profesionales de la Contaduría y así garantizar la credibilidad de nuestros servicios profesionales ante nuestros clientes y en consecuencia contar con elementos suficientes para satisfacer los requerimientos de materialidad por parte de las autoridades fiscales. Cuida tu salud financiera.

LM. en C. y C.P. Roxana Jazmin

Sánchez Arreola

Integrante de la Comisión de Normas de Información Financiera

AMCP Consultores Empresariales S.C.

as relaciones laborales dentro de las entidades pueden representar obligaciones que deberán reconocerse financieramente, estas obligaciones representaran un beneficio a los empleados, los cuales son definidos por la norma como “aquellos otorgados al personal de una entidad, los cuales incluyen toda clase de remuneraciones que se devengan a favor del empleado y/o sus beneficiarios a cambio de los servicios recibidos del empleado o por el término de la relación laboral”.

La NIF D-3 cuyo objetivo es establecer las normas de valuación, presentación y revelación de los beneficios que otorga a sus empleados dentro de los estados financieros, establece que los pasivos derivados de relaciones laborales deberán reconocerse si estas cumplen con los siguientes criterios:

a) Existe una obligación presente, formal de efectuar pagos por beneficios a los empleados como consecuencia de sucesos ocurridos en el pasado

b) Derechos devengados por servicios prestados u ocurrencia de un evento

c) Es probable el pago de los beneficios

d) El monto de los beneficios puede ser cuantificado de manera confiable

Cabe señalar que los beneficios son determinados no solo por obligaciones formales, si no, también por aquellas qué, aunque no estén constituidas formalmente en un contrato, y que implique el pago de una remuneración que de forma habitual

se este realizando, implicará que para la determinación de beneficios sea considerado este comportamiento con el antecedente de que la costumbre constituya un derecho real para los empleados.

A este tipo de transacciones la norma las define como beneficios directos a corto plazo, derivado de la costumbre, un ejemplo de este tipo de operaciones se da cuando adicional a las remuneraciones por aguinaldo, en diciembre la entidad decide otorgar un bono de 15 días, este bono lo ha pagado cada año durante tres ejercicios seguidos, esta erogación al convertirse en costumbre constituye un beneficio directo útil para el cálculo de determinación de los beneficios a los empleados.

La NIF D3 considera los siguientes beneficios a reconocer dentro de los estados financieros:

1) Beneficios directos a corto plazo, estos serán aquellos que la entidad espera pagar después de los doce meses una vez ejecutado el cierre del ejercicio. Tales como sueldos, ausencias compensadas, bonos, incentivos, beneficios en especie como seguros, utilización de casas, automóviles, etc.

2) Beneficios directos a largo plazo, estos serán aquellos que la entidad espera pagar después de los doce meses siguientes al cierre del ejercicio. Ejemplos de este tipo de beneficios son los subsidios por invalidez o incapacidad, o en su caso el costo del servicio, que deberá revelarse como un costo o gasto según corresponda, intereses sobre planes de beneficios definidos o las ganancias sobre estos planes.

3) Beneficios por terminación, que son aquellos derivados de la finalización de una relación laboral

4) Beneficios post-empleo, derivados de los acuerdos por los cuales unja entidad proporciona beneficios acumulativos posteriores al periodo del empleo, por ejemplo, jubilaciones o retiro, aquellas derivadas por retiro del trabajador

Cuando se reconocen los beneficios en las entidades, en algunos casos estas deciden además de reconocer el monto en provisiones, reservar el flujo de efectivo que pudiera originar esta transacción en caso de realizarse, generando beneficios en material fiscal e intereses como rendimiento sobre estos

Tipo de beneficio

Beneficios directos a corto plazo

Beneficios directos a largo plazo

Beneficios por terminación

Beneficios post-empleo

fondos, ya sea para retiro y/o indemnización. De los beneficios anteriormente señalados se determinan conforme a las reglas de valuación establecidas por la norma, y los efectos derivados de la valuación deberán presentarse de la siguiente forma:

Estado de situación financiera

Presentar por separado cada pasivo

Presentar por separado cada pasivo

Presentar por separado cada pasivo

Presentar los montos de los beneficios por separado según corresponda el pasivo Revelar en notas en que consiste los planes

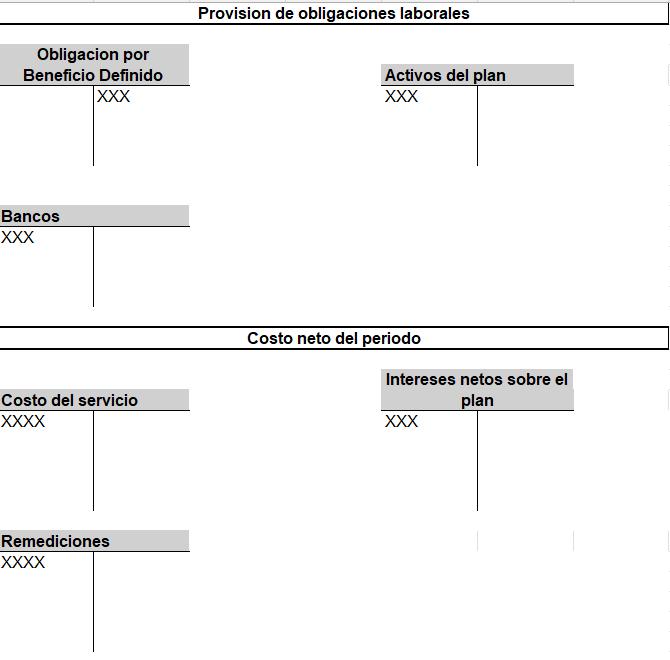

Con estos comentarios anteriormente señalados y derivado de la medición realizada y asentada en el estudio actuarial para los beneficios a empleados, se puede considerar registros de mediciones y/o remediciones que deberán registrarse al cierre del ejercicio.

De tal forma que los registros contables que resultarían podrán quedar como sigue:

Como se puede apreciar en los registros, basándonos en el estudio actuarial se registra la provisión afectando al costo e intereses a nivel resultados y provisión de beneficio definido a nivel estado de situación financiera con el fin de reconocer el costo del beneficio a los empleados, así como las remediciones.

El reconocimiento inicial de los beneficios afectará al

Estado de resultados integral

Costo de ventas o gastos de operación según considere la entidad

Costo de ventas o gastos de operación según considere la entidad

Costo de ventas o gastos de operación según considere la entidad

Costo de ventas o gastos de operación para el beneficio

Remediciones en Otros resultados integrales

costo, si el beneficio se invierte este generará un interés, el cual al igual que el reconocimiento inicial se deberá registrar en costos o gastos según designe la entidad, sin embargo, las remediciones afectaran los otros resultados integrales, debido a que estos son posible se realicen a mediano o largo plazo.

Aplicar esta norma para el cierre del ejercicio, además de cumplimiento implica una corresponsabilidad social con los empleados dentro de las entidades, además de permitir al usuario de la información financiera conocer el monto valuado de su obligación laborar ante un riesgo al negocio en marcha. Promover su aplicación va más allá del cumplimiento normativo, permite cuantificar el valor de la obligación laboral.

Introducción

EC.P.C. Jesús Zenteno Juárez Socio Director de RBK Consultoría FiscalEmpresarial, S.C.

Integrante de la Comisión de NIF de la AMCPDF jzenteno@rbkconultorial.com.

n el número anterior mencionamos los criterios establecidos en la NIF C-3 “Cuentas por cobrar” para determinar la Estimación para pérdidas crediticias esperadas (PCE) en esta ocasión vamos a ver que nos indica la NIF C-16 “Deterioro de instrumentos financieros por cobrar” en relación con el tema de las PCE. Recordemos que la NIF no deben analizarse como si fueran temas independientes que no tienen conexión entre sí, sino al contrario recordemos que las NIF se deben analizar en conjunto y siempre tomando como base el Marco conceptual y en a continuación su interrelación con las demás normas particulares. Debemos siempre recordar que las NIF se han creado para uniformar los criterios a aplicar por parte de nosotros los contadores al momento de elaborar la información financiera, pero no solo es, sino que también, evitar discrepancias sustanciales en las cifras que se muestran, lo que pudiera

llevar a confusión y una inadecuada interpretación de la información para tomar decisiones. Antecedentes de la NIF C-16

Esta NIF surge en el año del 2015 y busca establecer los criterios generales para determinar la Estimación de las Pérdidas Crediticias Estimadas (PCE) de los instrumentos financieros por cobrar. Esta NIF tuvo un periodo de gracia para su aplicación de 3 años, estableciéndose su inicio de vigencia para el 1.° de enero del 2018 de forma obligatoria para todas las entidades que emitan Estados financieros. La razón fundamental de la existencia de esta NIF es la de precisar el cuándo y cómo debe reconocerse una PCE y para ello establece una metodología particular, logrando con ello una mayor comparabilidad de la información financiera. Adicionalmente, se logra una mejor aplicación del postulado básico de Asociación de Costos y Gastos con Ingresos, al reconocer la PCE a medida que se generan los ingresos y no con posterioridad como antiguamente se hacía, si es que se hacía, porque en la mayoría de los casos esta estimación nunca se reconocía en la Información financiera, ocasionando una lectura incorrecta de su información.

Introducción a la NIF C-16

Para poder entender la NIF C-16 es necesario entender los conceptos básicos que en ella se tratan, por eso debemos empezar por definir un concepto fundamental que es:

Instrumento Financiero por Cobrar (IFC)

De acuerdo con el glosario de las NIF “un IFC es el que se genera por contratos en los cuales una entidad tiene derecho a recibir efectivo, otros activos financieros o instrumentos financieros de capital, de acuerdo con las condiciones establecidas en el contrato respectivo” (1).

Pero surge la pregunta, ¿Es necesario contar con un contrato? o mejor aún ¿Qué se debe entender por contrato según las NIF? Generalmente, tenemos la idea de que un contrato es un acuerdo de voluntades por escrito donde se estipulan todos los derechos y obligaciones de las partes. Sin embargo, el glosario de las NIF nos dice que el Contrato “Es un acuerdo (oral o escrito) entre 2 o más partes que crea, modifica o extingue derechos y obligaciones exigibles”. En tal tenor de ideas los derechos de cobro por ventas de productos o servicios que no generan intereses las podemos considerar como una cuenta por cobrar y por tal motivo se debe determinar la estimación para PCE de tales operaciones.

Ahora bien, la NIF C-16 también establece que un IFC se clasifica en:

a) Cuenta por Cobrar

b) Instrumento Financiero para Cobrar Capital e interés (IFCPI)

c) Instrumento financiero para Cobrar y Vender (IFCV)

Por lo tanto, podemos concluir que la NIF C-16 aplica a la determinación de la Estimación de las Pérdidas Crediticias Estimadas (PCE) de la que nos habla la NIF C-3 “Cuentas por pagar”

Aspectos importantes a mencionar

Por lo general las entidades determinan la Estimación para PCE de las Cuentas por cobrar de que nos habla la NIF C-3 al cierre de cada ejercicio y de forma global, pero la NIF C-16 nos dice claramente que en algunos casos la estimación se debe hacer de forma individual si el IFC tiene características particulares, por eso es necesario analizar caso por caso.

Pero si los IFC tienen características similares la valuación de la Estimación se puede hacer de forma general.

Otro punto importante es determinar el momento preciso en que se determinará la estimación para PCE, en el primer párrafo de esta sección habíamos indicado que por lo general las entidades lo hacen al cierre del ejercicio, pero la NIF nos

dice que la estimación se debe reconocer desde el momento en que existe el riesgo y este puede ser desde que se lleva a cabo la operación, en esta situación tendríamos una valuación inicial. Y así como la cuenta por cobrar puede ir creciendo o decreciendo en el ejercicio, así también la estimación debe tener movimientos cuando los riesgos de crédito aumentan o disminuyen.

Pero que sucede con entidades en las cuales sus operaciones se realizan mayormente en efectivo, ¿será necesario determinar la estimación para PCE? Quizás algunos digan que no es necesario o que carece de valor hacerlo, sin embargo, la NIF nos dice que debemos considerar el riesgo de que una pérdida crediticia ocurra, aún y cuando la probabilidad de que ocurra sea muy baja.

Determinación de la Estimación para PCE de las cuentas por cobrar

La NIF C-16 nos indica el procedimiento que debemos llevar a cabo para determinar la estimación para PCE, el cual se describe a continuación:

4) Lo primero es determinar el % de Probabilidad de incumplimiento (PI) de la cuenta por cobrar.

5) El segundo paso es determinar el % de Severidad de Pérdida (SP) de la cuenta por cobrar.

6) Aplicar los factores de PI y SP a la cuenta por cobrar para obtener el monto que se debe reconocer como Estimación para PCE.

Pero ahora surge la siguiente pregunta ¿Cómo se determinan los % de PI y SP? y ¿Cómo se aplican? Bueno, para no embotarlos, esas preguntas serán contestadas en el próximo número de este boletín, los invitamos a estar atentos.

Conclusiones

La Estimación para Pérdidas Crediticias Esperadas no es sencilla de determinar, pero tampoco es imposible de hacer, lo importante es hacerlo con base en lo que establecen la NIF C-3 “Cuentas por cobrar” y la NIF C-16 “Deterioro de instrumentos financieros por cobrar”.

Recordemos que hacer algo por primera vez siempre es difícil pero conforme lo repetimos una y otra vez el procedimiento de hace familiar y se facilitan las cosas, lo mismo pasa al aplicar las NIF, no se desesperen es un proceso que lleva tiempo, pero al final produce frutos.

DC.P.C. Israel Cortes Santibañez

Socio Fundador de Casipa Consultores, S.C. Vicepresidente de la Comisión de Normas de Información Financiera.

espués de las fiestas de fin de año, y al iniciar un nuevo año, es común que como contadores nos enfrentemos ante la tarea de la elaboración de los estados financieros, pero en estos momentos es donde nos surgen dudas con relación a los aspectos que debemos de cuidar para la elaboración de dichos estados financieros, ya que la información que se va a presentar, la van a analizar los administradores, socios, acreedores, trabajadores, el fisco, o en términos generales interesados en las operaciones de la empresa y no podemos presentar información que no sea de calidad o que en el peor de los casos no cumpla con lo establecido en las Normas de Información Financiera (NIF) o a las normas del marco contables al que esté apegado la empresa.

Desde nuestro punto de vista para que la información financiera cumpla con los requisitos de calidad que nos marcan las NIF, debemos cuidar que la recopilación de nuestra información de las operaciones que ha realizado la empresa, est é apegada a los lineamientos contables, ya que la presentación de los estados financieros es el resultado final de la elaboración de nuestra contabilidad.

Pero para que como contadores lleguemos al mismo nivel de emisión de información financiera debemos de partir del análisis del concepto de contabilidad, el cual vamos a encontrar vertido en el Marco Conceptual de las Normas de Información Financiera, y que nos indica que la contabilidad es:

Una técnica que se utiliza para compilar los registros de las transacciones y otros eventos que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera que se incorpora en los estados financieros.

Partiendo de este concepto nos damos cuenta que la elaboración de la contabilidad no es una ciencia, y solo es una técnica, ya que es utilizada para crear información financiera, la cual va a ser utilizada para la elaboración de los estados financieros que necesita un ente económico , esto es así ya que la información que se produce, se ve afectada por una persona y va a depender del juicio profesional o de quien tome las decisiones, para que su aplicación y registro en los libros contables se lleve a cabo de una forma u otra.

Este concepto de contabilidad nos indica que vamos a obtener de manera sistemática y estructuradamente información financiera que se incorpora en los estados financieros, en esta parte del concepto podemos darnos cuenta, ya del trabajo del contador, porque desde la clasificación de la información, se debe ir dando pauta a la

creación de las cuentas contables donde se van a registrar las operaciones de la empresa, esta creación de cuentas se debe de dar de manera estructurada y ordenada, considerando el giro de la empresa, el tamaño, el tipo de régimen con el que opera, si cuenta con empleados, tipo de accionistas que se tienen, etc., al crear nuestra información desde un principio en forma estructurara, estaremos en posibilidades de producir información cuantitativa, la cual nos va a mostrar la posición y resultado que tiene la entidad a una fecha determinada. Algo que debemos considerar en el concepto de la contabilidad es la oportunidad y utilidad que debe de tener para la toma de decisiones económicas, para que la información se considere útil, la misma debe ser elaborada con transacciones reales, e importantes, la información que se presente debe ser comparable, la cual puede ser con ejercicios anteriores o bien con empresas del mismo ramo; en términos de oportunidad, la información que se presenta debe tener una fecha previamente acordada para emisión y aprobación, ya que, si no cuenta con estos elementos por más que la información esté presentada en forma correcta, no va a ser útil su elaboración.

Adicional a los elementos analizados anteriormente cuando se trate de la elaboración de nuestra contabilidad, debemos considerar la aplicación de los postulados básicos, ya que en el Marco Conceptual nos señala que estos son la esencia misma de las normas particulares y deben aplicarse a todos los estados financieros, esto es así porque son los fundamentos en los cuales debe basarse el reconocimiento contable de las transacciones y otros eventos que afectan económicamente a la entidad y nos van a dar la pauta para saber “en que momentos” y “como” deben reconocerse.

Los postulados son:

La sustancia económica. - Este postulado se refiere a la capacidad que debe contar nuestro sistema contable, para delimitar y registrar todas las operaciones, transformaciones internas y otros eventos económicos, sin que prevalezca la forma jurídica, es decir, no todas las operaciones que realiza la empresa empatan en sustancia y forma, por lo que se debe tener la capacidad de determinar los derechos y obligaciones, y que estos sean presentados en los estados financieros.

Entidad económica.- Se refiere a la unidad identificable la cual está representada por un conjunto de recursos y actividades económicas que es conducido por un único centro de control que toma decisiones económicas sobre sus actividades relevantes y debe ser la base para la emisión de estados financieros, este postulado, nos indica claramente que una entidad económica, no necesariamente va a coincidir con un ente jurídico, por lo que en ocasiones debemos de identificar si la empresa realiza operaciones, como subsidiaria, afiliada, sucursal, etc., para determinar, si la emisión de los estados financieros, se va a realizar en forma individual o se tendrá que emitir estados financieros consolidados.

Negoció en marcha. Como su nombre indica este postulado presume que nuestro sistema contable tiene las condiciones para identificar que la entidad económica puede seguir realizando operaciones o transacciones, en un periodo mínimo de doce meses, si no, se debe indicar esta situación en los estados financieros que se emitan.

Devengación contables, asociación de costos y gastos con ingresos, valuación, dualidad económica y consistencia

a) Devengación contables.- En este caso se deben reconocer los efectos de las transacciones que realiza una entidad económica y otros eventos en el momento en el que afectan económicamente, independientemente de la fecha en la que se realizan.

En el registro de las transacciones se debe considerar el beneficio económico entre dos o más entidades, por lo que en la realización de la contabilidad sobre una base de devengación (también llamada, “contabilidad sobre una base acumulada”, o, “contabilidad sobre una base de acumulación”) no solo se deben considerar transacciones y otros eventos pasados en el que se realizaron cobros o pagos de efectivo, sino que se deben considerar, las obligaciones de pago en el futuro y recursos que representan cobrar efectivo en el futuro.

En el caso del registro de otros eventos (transformaciones internas, eventos internos y eventos externos) se debe reconocer contablemente los efectos económicos cuando se consideran devengados (ocurridos), considerando que estas operaciones pueden ser cuantificados razonablemente en términos monetarios.

La realización de una operación se considera cuando ya está cobrada o pagada, la cual se puede dar por intercambio de efectivo, o bien entregar algún equivalente, siempre y cuando con este intercambio se extingan derechos y obligaciones.

El momento de la devengación contable de una partida no va a coincidir necesariamente con su momento de realización.

b) Asociación de costos y gastos con ingresos. Este postulado parte de que los ingresos deben reconocer en el periodo contable, cuando se devenguen, por lo tanto, los costos de activos que se consumieron y los costos y gastos que se incurrieron se deben de asociar con los ingresos correspondientes, en el caso de los costos y gastos del periodo contable cuyos beneficios económicos futuros no puedan identificarse o cuantificarse razonablemente deben reconocerse directamente en los resultados del período en que se incurren.

c) Valuación.- En este caso nuestra contabilidad debe ser cuantificada en términos monetarios, atendiendo a la base de valuación que mejor represente la sustancia económica, se

toma la unidad monetaria como denominador de la actividad económica, ya que esta unidad permite emitir información sobre las actividades económicas que desarrolla una entidad, cada entidad económica deberá realizar un estudio y profundizar, primero de las bases de valuación marcadas en el marco conceptual sección 70 y posteriormente la aplicación del método de valuación que le indique la norma particular.

d) Dualidad Económica.- En este caso partimos que toda inversión o derecho que tiene una entidad económica tiene una fuente u origen, la cual provee a la entidad de dichos recursos, estos recursos pueden ser internos (transformaciones internas, aportaciones de socios, depreciaciones, etc.) y externas (acreedores, proveedores, pr é stamos, etc.), en otras palabras, entendemos este tipo de operaciones como el registro de operaciones contables “partida doble”

e) Consistencia.- En este caso la norma nos indica que una entidad debe seguir un mismo tratamiento contable en transacciones u otros eventos similares, ya que cuando realizamos el registro de cualquier operación nos guiamos por procedimientos de cuantificación, políticas, criterios de registro de un ejercicio o período contable a otro, y no podemos cambiar estos criterios, sin que exista una justificación razonada.

La consistencia nos da los elementos suficientes para determinar con exactitud, el efecto económico del registro contable de las transacciones y otros eventos, entre un ejercicio y otro, ya que cuando se modifica o no es consistente con el tratamiento contable, podemos caer en errores de interpretación por no identificar en forma correcta el grado de impacto que tuvo la modificación de criterio.

Al analizar el concepto de contabilidad y la importancia que tiene la aplicación de los postulados en la realización de nuestra contabilidad, nos pudimos dar cuenta que, si no aplicamos estos conceptos, al no ser una ciencia la contabilidad, y depender del juicio profesional del contador, con la misma información se puede llegar a obtener resultados diferentes.

Para la realización de nuestros estados financieros debemos revisar que la información que tenemos en nuestros sistemas contables sea la correcta y est é vinculada con la aplicación de políticas, procedimientos, y sobre todo como se aplicaron los postulados básicos y las normas de información financiera de forma individual, ya que, si no contamos con estos conceptos y postulados, en nuestro sistema contable, nuestros estados financieros van a contar con varias áreas de oportunidad.

Ninguna información por más completa que sea es lo bastante suficiente para el comerciante, cuya mente debe estar ocupada en otros menesteres, y esta debe servir para la toma de decisiones. - Pacioli

Bibliografía

• Consejo Mexicano de Normas de Información Financiera & Instituto Mexicano de Contadores Públicos. (2004). Normas de Información Financiera 2024. MÉXICO. PROGRESO.

• Pérez, F., Cortés, L., García E., Biese, William & Gras, J. Instituto Mexicano de Contadores Públicos. (2024). Convergencia de las NIF con las IFRS análisis de las principales diferencias, MÉXICO. GRAFICAPREMIER.