7 minute read

Devolución de Saldos a Favor de ISR de Personas Físicas

El pasado 2 de mayo de 2023 venció el plazo para la presentación de la Declaración Anual del Impuesto sobre la Renta (ISR) de las personas físicas. De acuerdo con la regla 2.3.2. de la Resolución Miscelánea Fiscal para 2023 (RMF)1 , las personas físicas que hubieran determinado saldo a favor del ISR en su declaración anual del ejercicio 2022, podían optar por solicitar a las autoridades fiscales su devolución, marcando el recuadro respectivo en el formato electrónico correspondiente, para considerarse dentro del Sistema Automático de Devoluciones, el cual constituye una facilidad administrativa para los contribuyentes y siempre que dicha opción se ejerza a más tardar el 31 de julio de 2023.

Adicionalmente se deberán cumplir con los siguientes requisitos:

• Presentar la declaración del ejercicio utilizando la e.firma 2 o la e.firma portable, cuando soliciten la devolución del saldo a favor, por un importe mayor a $10,000.00 y hasta por un monto de $150,000.00.

• Señalar en la declaración el número de su cuenta bancaria para trasferencias electrónicas a 18 dígitos CLABE, la cual deberá estar a nombre del contribuyente como titular y activa, así como la denominación de la institución bancaria, para que en caso de que proceda el importe autorizado en devolución, sea depositado en la misma.

• Los contribuyentes podrán utilizar la Contraseña 3 para presentar la declaración del ejercicio en los siguientes supuestos:

a) Cuando el importe del saldo a favor sea igual o menor a $10,000.00. b) Cuando el importe del saldo a favor sea mayor a $10,000.00 y no exceda de $150,000.00, siempre y cuando seleccione una cuenta bancaria activa para transferencias electrónicas a 18 dígitos CLABE, la cual deberá estar a nombre del contribuyente como titular y precargada en el aplicativo de la declaración anual.

Se establece también que no podrán aplicar esta facilidad, las personas físicas que:

I. Hayan obtenido ingresos derivados de bienes o negocios en copropiedad, sociedad conyugal o sucesión.

II. Opten por solicitar la devolución de saldos a favor por montos superiores a $150,000.00 o que corresponda a ejercicios fiscales distintos al ejercicio inmediato anterior.

III. Presenten la declaración del ejercicio fiscal inmediato anterior con la Contraseña, estando obligados a utilizar la e.firma o la e.firma portable.

IV. Presenten la declaración del ejercicio fiscal inmediato anterior, no habiendo elegido la opción de devolución o que la presenten en una fecha posterior al 31 de julio de 2023.

V. Se trate de contribuyentes cuyos datos estén publicados en el portal del SAT, de conformidad con lo dispuesto en los párrafos penúltimo, fracción III (contribuyentes no localizados) y último del artículo 69 del Código Fiscal de la Federación (CFF), así como a los que se les haya aplicado la presunción establecida en el artículo 69-B del mismo Código (operaciones inexistentes).

VI. Al contribuyente se le hubiere cancelado el certificado de sellos digitales emitido por el SAT de conformidad con lo establecido en el artículo 17-H, fracción X del CFF, durante el ejercicio fiscal inmediato anterior.

Contribuyentes que no obtuvieron la devolución de su saldo a favor de ISR

Se ha vuelto una práctica común de nuestras autoridades fiscales, rechazar la devolución automática de los saldos a favor de ISR solicitados por las personas físicas o bien realizar una devolución en forma parcial, por supuestas inconsistencias entre los datos manifestados por los contribuyentes y la información con la que cuenta el SAT, derivado de su revisión.

Al respecto se señala en la regla 2.3.2. de la RMF, que cuando el resultado que se obtenga no conlleve la devolución total o parcial del saldo declarado, el contribuyente podrá solventar las inconsistencias detectadas en el momento de realizar la consulta en el apartado de “Trámites” disponible en el Portal del SAT, cuando se habilite la opción “solventar inconsistencias”, para lo cual deberán contar con su clave del RFC, la Contraseña para el acceso al portal y certificado de e.firma o e.firma portable, generándose automáticamente su solicitud de devolución a través del Formato Electrónico de Devoluciones (FED).

En caso de que no hubieran optado por solventar las inconsistencias al consultar el resultado de la devolución automática, podrán solicitar la devolución de su saldo a favor o del remanente no autorizado a través del FED; ingresando al buzón tributario o a través del apartado de “Trámites” disponible en el Portal del SAT.

Procedimiento para solicitar la devolución a través del FED

Para solicitar la devolución del saldo a favor de ISR se deberá seguir el siguiente procedimiento:

• Ingresar a la página de internet del SAT https:// www.sat.gob.mx en el apartado de Devoluciones y compensaciones / Solicita tu devolución.

• Acceder con RFC y la Contraseña o e.firma vigente.

• Realizar el llenado del formulario electrónico con los datos requeridos.

• Adjuntar los documentos probatorios que son requisito obligatorio.

• Firmar la solicitud con la e.firma y enviar.

• Imprimir o guardar el acuse de solicitud de devolución.

Los contribuyentes podrán realizar el seguimiento de su trámite de devolución en el apartado de Seguimiento de trámites y requerimientos.

En el portal del SAT se encuentra disponible un “Instructivo para la presentación de la solicitud de devolución a través de internet” 4 , en el que se indica paso a paso el procedimiento para el envío de dicha solicitud.

Documentación que deberá acompañarse a la solicitud de devolución

En términos generales, la información que deberá adjuntarse a la solicitud de devolución es la siguiente5:

• Constancias de retenciones con firma y sello del emisor, en las que consten las retenciones de ISR, documentación comprobatoria del impuesto pagado en el extranjero, entre otros.

• En su caso comprobantes fiscales y estados de cuenta que comprueben la aplicación del estímulo fiscal de colegiaturas y los comprobantes que amparen las deducciones personales manifestadas en la declaración anual (honorarios médicos y dentales y gastos hospitalarios, constancias de intereses reales de créditos hipotecarios, donativos, transporte escolar obligatorio, entre otros).

• Papel de trabajo en el que se desglose la determinación y entero de los pagos provisionales manifestados en la declaración anual.

• Estado de cuenta expedido por la Institución Financiera que no exceda de 2 meses de antigüedad, que contenga el RFC del contribuyente que lleva a cabo la solicitud y el número de cuenta bancaria activa (CLABE).

La información anterior deberá adicionarse en forma digitalizada (archivo con formato *.zip), cuidando que cada uno de los archivos no sean mayores a 4 MB.

Plazo para realizar la devolución

De acuerdo con lo establecido en el séptimo párrafo del artículo 22 del CFF, cuando se solicite la devolución, ésta deberá efectuarse dentro del plazo de 40 días hábiles siguientes a la fecha en que se presentó la solicitud de devolución ante la autoridad fiscal competente.

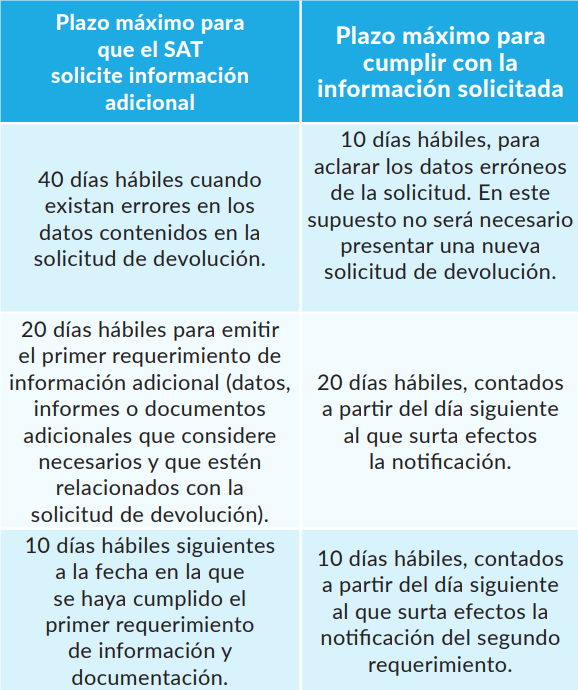

Requerimientos de información adicional

Las autoridades fiscales podrán solicitar información adicional a los contribuyentes para verificar la procedencia de la devolución y en los casos en que existan errores en los datos contenidos en la solicitud de devolución. Estas solicitudes estarán sujetas a los requisitos y plazos que se mencionan a continuación:

Cuando las autoridades fiscales requieran al contribuyente los datos, informes o documentos señalados en el cuadro anterior, el periodo transcurrido entre la fecha en que se hubieran notificado dichos requerimientos y la fecha en que éstos sean proporcionados en su totalidad por el contribuyente, no se considerará en el cómputo del plazo legal para la devolución. Asimismo se precisa que en caso de que el contribuyente no entregue la información solicitada, se le tendrá por desistido de la solicitud de devolución correspondiente.

Facultades de comprobación

En el décimo párrafo del artículo 22 del CFF, se establece que las autoridades fiscales podrán ejercer sus facultades de comprobación con el objeto de comprobar la procedencia de la solicitud de devolución y estarán sujetas al procedimiento establecido en el artículo 22-D de dicho Código. Los plazos antes comentados se suspenderán hasta que se emita la resolución en la que se resuelva la procedencia o no de la solicitud de devolución.

Conclusión

En el presente artículo se revisó el procedimiento que deberán seguir las personas físicas que soliciten la devolución del saldo a favor del ISR que hubieran determinado en su declaración anual. Se señalaron también los plazos y requisitos y las facultades que tienen las autoridades para solicitar información adicional a los contribuyentes e inclusive para ejercer sus facultades de comprobación.