BOLETÍN AMEXIPAC

CFDI 4.0

CFDI 4.0

Adaptación tecnológica del CFDI

¿Sabes qué es una auditoría de 3ª parte?

La posible aprobación de la nueva jornada laboral en México

OCTUBRE 2023

P.04 P.08

CFDI 3.0

CFDI 3.3

Adaptación tecnológica del CFDI

Datos de interés: CFDI y su uso por el contribuyente

AMEXIPAC, A.C. ® Todos los derechos reservados 2023 Ni la totalidad ni parte de esta publicacion puede ser reproducida o almacenada en un sistema de recuperación o ser transmitido en cualquier forma, ya sea electrónica, óptica, mecánica, fotocopia, magnético, grabación o cualquier otro medio, sin previa autorización por escrito de AMEXIPAC, A.C. Para cualquier aclaración por favor contáctenos en el correo electrónico info@amexipac.org.mx. El contenido e información aquí provista es integrado y/o desarrollado con fines informativos exclusivamente y no constituye una opinión profesional fiscal o legal, por lo que AMEXIPAC, A.C. no asume ninguna responsabilidad sobre su uso.

BOLETÍN AMEXIPAC OCTUBRE 2023 2 04 05

Editorial La posible aprobación de la nueva jornada laboral en México ¿Sabes qué es una auditoría de 3ª parte? Noticias ¿Sabías que?: SAT lanza: Factura SAT Móvil P. 04 P. 10 P. 16 P. 12 P. 14 P. 08 N 01 02 03 EDICIÓN

Dirección Editorial AMEXIPAC Arte y Diseño SPACEMAN.MX

Índice

OCTUBRE 2023

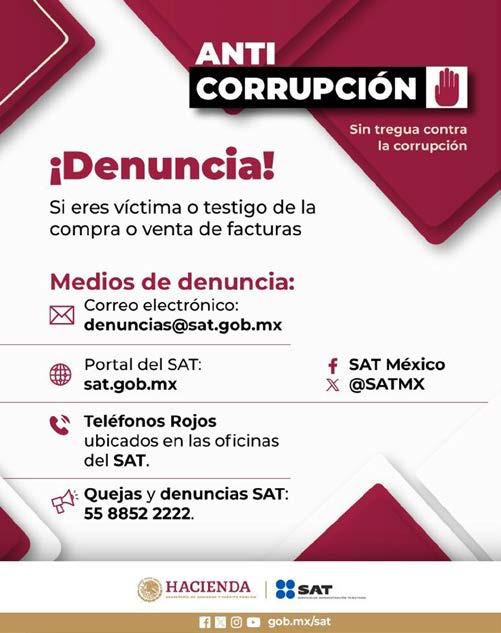

BOLETÍN AMEXIPAC OCTUBRE 2023 3 09 11 10 Elementos de las Contribuciones al Comercio Exterior Auditoría de tecnologías de la información La implementación de la inteligencia artificial para el tratamiento de datos personales por las autoridades fiscales Exchange Summit Dublin 2-4 October 2023 SAT: Guía de denuncia anticorrupción Deterioro del salario: Factores actuales que le restan poder de compra P. 18 P. 24 P. 30 P. 32 P. 20 P. 22 07 08 06

La posible aprobación de la nueva jornada laboral en México —

BOLETÍN AMEXIPAC OCTUBRE 2023 4 01

Alberto Conde, XPD

El pasado mes de abril del presente año la Cámara de Diputados aprobó el dictamen que propone una reforma laboral en México. Esta reforma tiene como objetivo principal reducir las horas laborales de las y los trabajadores y aumentar los días de descanso obligatorio contemplados en la Ley Federal del Trabajo. El propósito principal de la reforma es mejorar las condiciones laborales y la calidad de vida de las y los trabajadores en el país.

LA JORNADA LABORAL ACTUAL EN MÉXICO

La "jornada laboral" determina la cantidad de horas que los trabajadores deben laborar cada día o semana siendo común que las empresas determinen los horarios y días de trabajo, estas decisiones deben ajustarse dentro de ciertos límites y regulaciones establecidos por la Ley Federal del Trabajo. En México existen tres tipos de jornadas laborales: diurna, nocturna y mixta. Cada una tiene una duración máxima específica y está definida en función de los horarios en los que se realizan las labores.

● Jornada Diurna: La jornada diurna se extiende desde las 6 de la mañana hasta las 20 horas. Durante este período, los trabajadores realizan sus labores. La duración máxima de la jornada diurna es de 8 horas. Esto significa que un trabajador en una jornada diurna no puede ser requerido para trabajar más de 8 horas al día.

● Jornada Nocturna: La jornada nocturna abarca desde las 20 horas hasta las 6 de la mañana. Durante este período, los trabajadores están trabajando en la noche. La duración máxima de la jornada nocturna es de 7 horas. Esto indica que, en una jornada nocturna, un empleado no puede trabajar más de 7 horas en una sola noche.

● Jornada Mixta: La jornada mixta es una combinación de los dos tipos de jornadas anteriores, es decir la diurna y la nocturna. En este caso, se refiere a una jornada en la que parte del tiempo se trabaja durante el día (diurna) y parte durante la noche (nocturna). Sin embargo, para que sea considerada una jornada mixta, el período nocturno no debe exceder las 3 horas y media. Si el período nocturno supera este límite, se considera una jornada nocturna completa.reforma.

NUEVA JORNADA LABORAL

En caso de aprobarse la reforma se establecería una nueva jornada laboral en México, se reduciría a 40 horas por semana, destacando que la jornada laboral actual es de 48 horas por semana. Esto significa que los trabajadores tendrían que trabajar menos horas en promedio cada semana. La finalidad de la reforma aquí comentada tiene como objetivo primordial beneficiar a los trabajadores al darles más tiempo libre y potencialmente mejorar su calidad de vida, así como la salud de las y los trabajadores.

DÍAS DE DESCANSO

La reforma propuesta también aumentaría a un día de descanso. Esto significa que los trabajadores gozarían de dos días de descanso durante la semana. Estos días de descanso son aquellos en los que los trabajadores no están obligados a laborar y se les garantiza un período de descanso. La finalidad del legislador de incrementar la cantidad de días de descanso tiene como objetivo brindar a los trabajadores más tiempo libre y oportunidades para recuperarse y disfrutar de su vida personal.

BOLETÍN AMEXIPAC OCTUBRE 2023 5

POSIBLES IMPLICACIONES PARA LAS EMPRESAS SI SE APRUEBA LA REDUCCCIÓN DE LA JORNADA LABORAL EN MÉXICO.

Cuando se habla de "implicaciones para las empresas", se refiere a los efectos y cambios que podrían experimentar las compañías como resultado de una reducción en la cantidad de horas que sus empleados trabajan en una semana. Esta reducción podría tener varios impactos en la operación y funcionamiento de las empresas, como:

● Productividad: Una reducción en la jornada laboral podría afectar la productividad si no se maneja adecuadamente. Menos tiempo de trabajo podría significar menos tiempo para completar tareas y proyectos.

● Operaciones: Las empresas pueden tener que ajustar horarios, turnos y planificaciones para acomodar la nueva jornada laboral.

● Costos laborales: Una reducción de horas podría implicar que las empresas tendrían que pagar a los trabajadores los mismos salarios por menos horas trabajadas, lo que aumentaría los costos laborales.

El principal desafío para las empresas es que necesitarían encontrar una manera de mantener su funcionamiento y operación sin que los costos aumenten de manera significativa.

Esto conlleva a que las empresas deben mantener un equilibrio entre la operación eficiente y el control de costos, si se reducen las horas laborales sin un adecuado plan de acción, esto podría llevar a un aumento en los costos laborales por el mismo trabajo realizado en menos tiempo. Se debe concluir que la reducción de la jornada laboral no tendría el mismo impacto en todas las empresas por igual, y que este impacto variaría dependiendo del sector económico o la industria en la que opera cada empresa.

Resaltando que aquellas compañías con una alta dependencia de la mano de obra podrían experimentar un impacto mayor, ya que la reducción del tiempo de trabajo podría influir directamente en su producción y operaciones, a diferencia de las empresas que han implementado una alta automatización en sus procesos podrían no verse tan afectadas por una iniciativa de reducción de la jornada laboral. Esto se debe a que estos tipos de organizaciones ya tienen una mayor flexibilidad en cuanto a la asignación de tareas y a la operación de sus procesos, lo que podría permitirles adaptarse más fácilmente a los cambios en la duración de la jornada laboral.

Por lo tanto, solo queda esperar que en septiembre se vuelva a abrir el periodo de sesiones ordinarias en la Cámara de Diputados y se defina si se concreta o no la reforma aquí comentada.

BOLETÍN AMEXIPAC OCTUBRE 2023 6

CFDI 4.0

Adaptación tecnológica del CFDI

La adaptación desde el punto de vista tecnológico, tanto para los PCCFDI como para los contribuyentes representa un gran reto, puesto que, durante los cambios tecnológicos más recientes al CFDI, se cuenta con menos tiempo para implementarlos en los sistemas informáticos.

BOLETÍN AMEXIPAC OCTUBRE 2023 8 02 CFDI 3.0

CFDI 3.3

Michel Aguilar y Carlos Meneses , XPD

—

Más aún cuando en México existe todavía una amplia brecha tecnológica en gran parte del país y que en muchos sectores económicos se observa que el contribuyente no tiene una cultura tecnológica dentro de su organización que le permita una ágil adaptación a cambios de esta índole dentro de sus modelos de negocio.

Esto ha conllevado a una carrera tecnológica tanto de fábricas de software y desarrolladores independientes, así como de PCCFDI's para proveer cada vez de más y mejores herramientas que ayuden al contribuyente a adoptar una cultura tecnológica de vanguardia en su organización y en su modelo de negocio. Creemos que el SAT establece los cambios normativos y técnicos sobre el esquema del CFDI, al mismo tiempo que urge a los contribuyentes a implementarlos lo antes posible en pro de una mayor recaudación de impuestos causando al final, una alta demanda de software y servicios que ayuden a lograrlo, y es ahí donde el rol del PCCFDI es crucial.

Al final, es el objetivo clave de la existencia del PAC, sin dejar de lado que el sector tecnológico está en constante crecimiento en el país y que existen mayores ofertas de herramientas cada vez más novedosas, robustas e integrales, no dejando de lado en que los costos también se vuelven en aumento más competitivos en la oferta hacia el contribuyente, y no es para menos en un momento dónde distintos factores incluso globales presionan más la economía nacional de las MiPyMES, que generan aproximadamente 72% del empleo y el 52% de PIB1. Por otro lado, un tema complicado sobre los cambios del SAT es su difusión hacia los contribuyentes. Muchas veces las implicaciones de estos cambios conllevan, entre otros, a modificar la forma de proporcionar la información de los comprobantes, y esto a nivel de prestación de servicios entre PAC y contribuyente, se convierte en una lucha constante con las áreas de soporte técnico o atención a clientes en tratar de orientar y guiar a los contribuyentes respecto a las nuevas disposiciones de la autoridad.

Los cambios, en algunas ocasiones, darían la impresión en que los PACs no están realizando correctamente las validaciones, sumado a que muchas veces la ambigüedad de las reglas provoca que cada PAC las interprete de la mejor forma posible, creando una disparidad de criterios y que causarían en consecuencia, muchas incidencias, de los cuales los contribuyentes son los más afectados, además teniendo que modificar sus procesos o sistemas informáticos de manera urgente para reanudar su operación. Sin duda alguna considero que todos los PACs, se enfrentan a este problema cada vez que la autoridad dispone cambios a la ley o ventanas de mantenimiento a sus servicios aún con toda la difusión que existe en redes sociales y plataformas digitales.

Es importante señalar la relevancia que tienen las prórrogas en el uso obligatorio de los cambios o actualizaciones tecnológicas definidos por la autoridad, ya que generan en los contribuyentes una confianza excesiva en creer que volverá a suceder otra posible prorroga más. Al final tener una comunicación asertiva entre los PACs y la autoridad facilita la sinergia de las acciones y la adaptación tecnológica a favor de los contribuyentes.

BOLETÍN AMEXIPAC OCTUBRE 2023 9 .3

¿Sabes qué es una auditoría de 3ª parte? —

Viridiana Rosas, XPD

Viridiana Rosas, XPD

¿Sabes cómo se clasifican las Auditorías?, pero primero ¿qué es una Auditoría?

Una Auditoría es el proceso de verificación y/o revisión del cumplimiento de los procesos que se llevan en una organización, con el fin de analizar los resultados y verificar el cumplimiento alcanzados y en qué medida.

Cómo ayuda una Auditoría a una organización.

La auditoría ayuda a una organización a identificar riesgos, para que la dirección tome medidas y se prevenga problemas futuros, optimización de procesos para la reducción de costos, identificación de áreas de oportunidad, entre otros.

03

Las Auditorías se clasifican en:

• Primera parte: Auditorías realizadas por la organización o a nombre de la organización las cuales también se denomina Auditorías Internas. Tienen como objetivo analizar y verificar en qué medidas se cumple los planes y procedimientos de la empresa para identificar las áreas de oportunidad.

• Segunda parte: Son Auditorías Externas que se llevan a cabo por partes que tienen interés en la organización como proveedores o clientes o en su caso en nombre del cliente.

• Tercera parte: Es una Auditoría Externa la cual es realizada por:

• Organizaciones certificadas y/o acreditadas que tiene como objetivo verificar el grado de cumplimiento con el Organismo Internacional de Normalización (ISO).

• Organizaciones legales, reglamentarias o similares: Como el Servicio de Administración Tributaria (SAT) el cual utilizan las auditorías para verificar el cumplimiento de las obligaciones como PAC, el Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI) realiza verificaciones para conocer el cumplimiento a las medidas implementadas para la protección de datos personales, entre otras.

• Auditoría Combinada: Es una auditoría que se lleva a cabo conjuntamente a un único auditado en dos o más sistemas gestión, por ejemplo, ISO/IEC 20000-1 Sistema de Gestión de Servicios de TI y ISO/IEC 27001 Sistemas de Gestión de Seguridad de la Información y se le conoce como sistema de gestión integral.

• Auditoría Conjunta: Se lleve a cabo a un único auditado por dos o más organizaciones auditoras en conjunto, este tipo de auditoría se utiliza cuando son organizaciones grandes (Internacionales) y complejas, además de que se requiere diferente conocimiento y especializaciones para que la auditoría sea más efectiva.

En conclusión, la Auditoria ayuda a que las organizaciones alcancen la optimización de procesos y reducir costos en áreas y las operaciones del día a día, logrando identificar áreas de oportunidad para mejorar el desempeño de la organización, y a su vez, prevenirse de riesgos que puedan afectar el alcance de objetivos.

Una auditoria no es un problema o algo de temer, sino que se realiza con la finalidad de que de la organización pueda tomar mejores decisiones con los resultados de la auditoria y alcanzar el éxito a largo plazo. Los objetivos específicos de una auditoria pueden variar según el tipo de auditoría y las necesidades particulares de la organización, pero en cada una de ellas, podrás tener una lectura y escaneo del estado de tu organización para actuar en el momento adecuado.

BOLETÍN AMEXIPAC OCTUBRE 2023 11

¿Sabías qué?:

SAT lanza: Factura

SAT Móvil

AMEXIPAC

El pasado 28 de julio de 2023, el Servicio de Administración Tributaria, SAT, lanza la aplicación Factura SAT Móvil, con la cual buscan facilitar el proceso para que los contribuyentes puedan cumplir con sus obligaciones fiscales. Se trata de una aplicación gratuita para dispositivos móviles que permite generar y enviar facturas de ingreso versión 4.0, además de consultarlas de manera fácil, rápida y segura.

BOLETÍN AMEXIPAC OCTUBRE 2023 12

04

En esta aplicación las personas físicas y morales pueden:

● Generar facturas de ingreso desde el dispositivo móvil los 365 días del año.

● Consultar facturas emitidas y recibidas en cualquier momento.

● Recibir alertas en el dispositivo cuando una factura nueva sea emitida desde la aplicación Factura SAT móvil.

● Timbrar facturas de forma inmediata, las cuales se sellan con el Certificado de Sello Digital (CSD).

● Generar un código QR con la información fiscal del contribuyente para que le emitan facturas de manera más rápida.

Debemos resaltar que, además de tratarse de una aplicación gratuita, con esta aplicación, el lector de código QR de la Cédula de Identificación Fiscal (CIF), Cédula de datos fiscales y el generado en la aplicación, con todo esto el contribuyente puede registrar de manera más ágil los datos de un cliente. El código QR que genera la aplicación Factura SAT, contiene la siguiente información, que es necesaria para poder generar un CFDI:

● RFC

● Nombre o razón social

● Tipo de persona

● Código postal

● Régimen fiscal

Se pueden configurar catálogos y campos opcionales para facilitar el llenado de la factura, además de guardar hasta 20 plantillas y un listado de hasta 18 clientes frecuentes. Con la nueva aplicación, los contribuyentes tienen la facilidad de compartir sus facturas mediante diversas herramientas como Correo Electrónico, WhatsApp, Messenger, entre otros.Los requisitos para tener la aplicación Factura SAT Móvil son:

● Acceso a internet.

● Instalar la aplicación que se encuentra disponible en sitios oficiales para dispositivos iOS y Android.

● Contar con contraseña activa.

● Certificado de Sello Digital (CSD) vigente para la emisión.

El procedimiento para empezar a utilizar la aplicación es el siguiente:

1. Descarga la aplicación Factura SAT Móvil.Inicia sesión

2. Capturando tu RFC y contraseña.

3. Acepta los términos y condiciones.

4. Valida tu información (nombre(s), apellido paterno y materno, o razón social)

5. Configura los catálogos del apartado “Configuración”.

6. Agrega la información de los campos opcionales si así lo requieres.

7. Registra tus clientes frecuentes.

8. Da clic en el botón guardar.

9. Captura los datos de la factura.

10. Sella la factura.

11. Descarga los archivos XML y PDF (representación impresa)

12. Comparte la factura por los medios que tengas habilitados en tu dispositivo (correo electrónico, WhatsApp, Messenger, etc.)

Recuerda que deberás considerar que las opciones “Agregar cliente” y “Generar factura” estarán disponibles únicamente para usuarios cuyo régimen les permita facturar. También podrás seleccionar los regímenes que se tienen registrados ante el SAT, cuenta con la opción de añadir hasta 15 productos y servicios, se pueden agregar hasta 15 monedas más frecuentes y hasta 15 formas de pago. Podrás seleccionar el método de pago (PUE y PPD), así como los códigos postales registrados ante el SAT. Incluso, si eres persona física y tributas en el RESICO (626) o en el régimen de arrendamiento (606), o persona moral, puedes agregar la cuenta predial.

Considera que puedes guardar las plantillas creadas en la app Factura SAT Móvil, para facilitar la emisión del CFDI, ahorrando tiempo y esfuerzo en la captura de la información. La opción “compartir” desplegará una ventana para seleccionar el medio por el cual será compartido el CFDI previamente timbrado. Así que si decides utilizar “Factura SAT Móvil” obtendrás tu factura tipo ingreso versión 4.0 (XML y PDF).

BOLETÍN AMEXIPAC OCTUBRE 2023 13

Datos de interés: CFDI y su uso por el contribuyente —

El SAT publicó recientemente en sus redes sociales, el último conteo sobre la emisión de las facturas electrónicas.

En él se destaca que la emisión al primer semestre del ejercicio 2023 supera los 5 mil millones de facturas electrónicas emitidas por los contribuyentes, además de mostrar otras cifras referentes a la generación de certificados de e-firma y de incorporación de nuevos contribuyentes.

05 AMEXIPAC

La factura electrónica es sin duda, un referente indudable en la eficacia y eficiencia para la recaudación por parte de las autoridades hacendarias del país, ya que le facilita al contribuyente presentar sus declaraciones con disponibilidad y comodidad, y a su vez también le ayuda a mejorar sus controles por ventas o servicios, tanto a personas físicas como a personas morales.

En ese sentido, los PAC’s (Proveedores Autorizados de Certificación), representan ser los mejores aliados para la autoridad fiscal en materia de recaudación, a través de poner a la disposición de todos los contribuyentes, ya sea personas físicas o morales, de múltiples canales y servicios para la emisión de la factura electrónica.

Contribuyentes que emplean los servicios de un proveedor de certificación de CFDI (cifras al corte del 31 de enero 2023)

De esta forma se muestra que la respuesta del contribuyente a usar la factura electrónica a través de un PAC, consolida su confianza en ellos ya que reciben servicios y soluciones fiables, eficaces y seguras, para la emisión de sus facturas electrónicas.

EL CFDI es un instrumento clave para la recaudación, y por medio de la figura de un PAC la autoridad cuenta con un aliado que apoya al país en la tributación digital.

Bibliografía:

https://twitter.com/SATMX/status/1698799790232887355?s=20 http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Estadistico_de_contribuyentes_que_operan_con_ proveedor_de_certificacion.pdf

BOLETÍN AMEXIPAC OCTUBRE 2023 15

5,842,389 6 586 731 7 609 682 8 246 645 9,006,538 10,126,918 10,245,280 2011-2017 2018 2019 2020 2021 2022 2023

NO TI CIAS

N

Consejo Directivo 2023 -2024

Nos es grato compartir que el pasado mes de agosto del presente año, se tomó protesta al nuevo Consejo Directivo de AMEXIPAC electo para el periodo 2023 – 2024, felicitamos a todos los miembros y les deseamos un excelente año de gestión.

¡Enhorabuena!

Jorge López, Presidente.

Pablo Acevedo, Vicepresidente, Coordinador Comité Regulatorio

Benito Barragán, Vicepresidente

Roberto Márquez, Secretario

Jesús Pastrán, Tesorero, Coordinador Comité Técnico

Patricia Santorini, Consejero, Coordinador Comité Comunicación

El calendario de cursos en su edición 2023, continúa bajo el impulso de brindar más herramientas para mejorar la gestión diaria, en agosto iniciamos el curso de Oficial de Cumplimiento Tecnológico, curso que se ofrece a todos nuestros Socios.

¡Inscríbete y participa!

Concluimos con éxito el curso Oficial de Cumplimiento Regulatorio. Nuestro reconocimiento para los oficiales acreditados que con su reforzamiento brindarán experiencia y solidez en la operación de sus empresas, y también a los nuevos oficiales acreditados, que cuentan ahora con más herramientas y conocimientos que les ayuden a especializarse en la materia. A todos ellos:

¡Muchas felicidades!

BOLETÍN AMEXIPAC OCTUBRE 2023 17

Elementos de las contribuciones al Comercio Exterior —

AMEXIPAC

Es decir, al momento de aplicar las normas, las que se refieren a obligaciones, excepciones, infracciones y sanciones, deben aplicarse literalmente, es decir, como dice la letra de la ley, sin interpretarse, ni deducir el sentido o el motivo de ésta.

• SUJETO: Quién o quiénes están obligados a pagar.

• OBJETO: La actividad concreta que paga el impuesto (puede ser la enajenación, la prestación del servicio, la exportación o la importación).

• BASE: La base gravable es el monto sobre el cual se aplica la tasa o tarifa del impuesto.

• TARIFA: El porcentaje o la cantidad, sobre la base gravable, que se va a pagar de impuesto.

MOMENTO DE LA CAUSACIÓN DE LAS CONTRIBUCIONES AL COMERCIO EXTERIOR

Las contribuciones en general se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran, y se determinan conforme las disposiciones vigentes en el momento de su causación. En el caso del comercio exterior, las contribuciones se causan cuando se realiza la acción que es gravada por el impuesto. Por ejemplo, en el caso de la internación de mercancías a territorio nacional, está gravada por el impuesto general de importación, de tal forma que en el momento en que ocurre dicho acto, debe pagarse la contribución.

Aunado a ello para determinar con precisión el momento de la causación, debe atenderse al régimen aduanero al que son destinadas las mercancías, al tipo de mercancía y su clasificación arancelaria conforme a la Tarifa de la Ley de Impuestos Generales de Importación y Exportación; y a su origen, en virtud de que es posible aplicar preferencia arancelaria si la mercancía cumple con las reglas establecidas en los tratados internacionales de libre comercio firmados por México.

BOLETÍN AMEXIPAC OCTUBRE 2023 18

Las normas fiscales que imponen cargas a los particulares son las que se refieren al sujeto, objeto, base, tasa o tarifa. Son normas de aplicación e interpretación estricta.

06

PAGO DE LAS CONTRIBUCIONES DE COMERCIO EXTERIOR

En general, las contribuciones se pagan en la fecha o dentro del plazo señalado en las disposiciones respectivas. En el tema de las contribuciones de comercio exterior deben pagarse por los exportadores e importadores al presentar el pedimento para su trámite en las oficinas autorizadas, antes de la modulación, es decir, antes que se active el mecanismo de selección automatizado. Los contribuyentes que introduzcan o extraigan mercancías del territorio nacional para destinarlas a un régimen aduanero, están obligados a transmitir en documento electrónico o digital como anexos al pedimento, excepto lo previsto en las disposiciones jurídicas aplicables.

La activación del mecanismo de selección automatizado para el despacho de las mercancías se efectuará sin que se requiera presentar la impresión del “pedimento”, el “Formato para la impresión Simplificada del pedimento”, la impresión del “Aviso consolidado”, el Pedimento Parte II o copia simple, en relación con la Regla 3.2.21 y 3.1.33 de las RGCE. El Servicio de Administración Tributaria desarrollo en 2017 una iniciativa al interior de las aduanas para agilizar el Despacho Aduanero por lo que se implementó el esquema de despacho de mercancías “Documento de Operación de Despacho Aduanero” (DODA).

¿Qué es el “Documento de Operación para Despacho Aduanero” (DODA)?

Es el formato que los importadores y exportadores presentarán ante la aduana para su modulación, que integra todos los documentos del despacho aduanero en una sola operación (El Formato de “Relación de documentos”, Impresión de pedimento, impresión simplificada de pedimento, Impresión del aviso consolidado, Pedimento parte II o la copia simple a que se refiere la regla 3.1.18 de las RGCE), cuenta con el código de barras bidimensional Quick Response Code (QR), este permite conocer en tiempo real la operación de comercio exterior, desde cualquier dispositivo móvil el cual es generado en la plataforma del Modelo de Administración Tributaria de Comercio Exterior, MATCE con base en la información de los pedimentos que se encuentran validados y pagados, dichos pagos se deberán efectuar en cualquiera de los medios que mediante Reglas establezca la Autoridad.

El pago en ningún caso exime del cumplimiento de las obligaciones en materia de regulaciones y restricciones no arancelarias. En el momento que el representante legal, agente o apoderado aduanal presente sus pedimentos o avisos consolidados conforme a la regla 3.1.31., deberá llenar el formato de Documento de Operación para Despacho Aduanero.

BOLETÍN AMEXIPAC OCTUBRE 2023 19

BOLETÍN AMEXIPAC OCTUBRE 2023 20 07

BOLETÍN AMEXIPAC OCTUBRE 2023 21

Deterioro del salario

Factores actuales que le

BOLETÍN AMEXIPAC OCTUBRE 2023 22 08

—

restan poder

CPC Humberto Arreola Cabañas Miembro de la Comisión Representativa ante Organismos de Seguridad Social del ICPNL

de compra

Para el propósito de este artículo vamos a definir el salario como el ingreso total y en cualquier forma que recibe el trabajador por su labor y que debiera ser suficiente para cubrir las necesidades propias y de sus dependientes en el orden material, social, cultural entre otras.

El primer factor es la inflación, un fenómeno que se explica por el incremento de los precios de los productos que consumimos diariamente y de los servicios que pagamos, como el agua, la luz, telefonía y el entretenimiento. Cada vez que aumentan estos precios podemos comprar menos.

El siguiente factor corresponde a los impuestos con Cargo a los Salarios, ISR y pagos del Seguro social. En promedio, un trabajador paga un 25% y se incrementa en función a lo que ingresa. Aunque es una responsabilidad social contribuir a los gastos públicos, la mala calidad de algunos servicios que nos proporciona el gobierno nos lleva a pagar en muchos casos la educación, la salud y la seguridad por nuestra cuenta.

Uno de los factores que influyen para los trabajadores que pactaron su salario en dólares, es por el tipo de cambio que les ha afectado en doble partida. La fortaleza del peso les ha restado poder de compra de un 15%, más la inflación que ha estado casi al 7%, en suma, les ha deteriorado su salario en un 22%. Si estas en este caso, valdría la pena renegociar la forma de pago.

Los hábitos de compra también debilitan el poder de compra del salario. Este es un factor que podemos controlar porque depende de nosotros. Saber buscar el mejor precio por el mismo producto o servicio nos dará excelentes resultados. Puede ocasionar choques culturales y emocionales, pero vale la pena intentarlo.

Hay otros factores más. Pero estos que hemos identificado son de los más importantes. ¿Cómo enfrentarlos? ¿Cuáles están en nuestras manos su control? La inflación no depende de nosotros. En el tema de los impuestos a los asalariados se les considera contribuyentes cautivos, pero existen algunas opciones como las deducciones personales que nos pueden ayudar a disminuir la carga, y los planes internos de las empresas para que el trabajador reciba más.

El tipo de cambio tampoco es controlable por nosotros, pero negociar el cambio de la forma de pago procedería. Y por último los hábitos de compra si podemos trabajar en ello, en tiempos inflacionarios y baja salarial, es la mejor opción para hacer que nuestros salarios rindan más.

BOLETÍN AMEXIPAC OCTUBRE 2023 23

Auditoria de tecnologías de la información —

Introducción –– En la actualidad, existen un mayor número de empresas en donde sus operaciones se encuentran soportadas por complejos sistemas de información y en la cual, dichas empresas se enfrentan a una gran cantidad de riesgos asociados al uso de las tecnologías.

La función de Auditoría Interna de Tecnologías de la Información es asegurar que estos riesgos sean identificados, gestionados y que el riesgo residual sea mínimo y aceptado por el negocio.

Para muchas organizaciones minimizar riesgos en tecnologías de información es una tarea difícil, sobre todo cuando carecen de experiencia para definir el perfil de la función de auditoría, conseguir personal idóneo o establecer el enfoque de responsabilidad adecuado.

La auditoría de TI (Tecnologías de la Información) es el examen formal y/o prueba de los sistemas para determinar si:

1. Los SI cumplen con las leyes, reglamentos y contratos aplicables y/o pautas de la industria.

2. Los sistemas de información y los procesos relacionados cumplen los criterios de gobierno, las políticas y procedimientos relacionados.

3. Los datos e información tienen los niveles adecuados de confidencialidad, integridad y disponibilidad.

4. Las operaciones TI se están realizando de forma eficiente y efectiva

BOLETÍN AMEXIPAC OCTUBRE 2023 25 09

Mtra. Paola Díaz Flores, Mtra. Esteve Catalán García, CPC Salvador Acevedo Pinto, CCPG

Metodología de Auditoría –– Las auditorías de Tecnologías de la información se pueden describir en nueve pasos:

1

2

Sujeto de auditoría

Identificar el área a ser auditada.

Objetivo de auditoría

Identificar el propósito de la auditoría.

3

Alcance de auditoría

Identificar los sistemas, las funciones o unidades de negocio que serán incluidos.

4

Planificación de preauditoría

Identificar habilidades y recursos técnicos necesarios, las fuentes de información, las localidades a ser auditadas, así como desarrollar un plan de comunicación que describa con quién comunicarse, cuándo, con qué frecuencia y por qué motivos.

5

Recolección de información

Identificar las personas a entrevistar, así como políticas, estándares para revisar, desarrollar herramientas y metodología de auditoría para probar y verificar el control.

6

Realizar pruebas de auditoría

Identificar los métodos (incluyendo herramientas) para realizar la evaluación, identificar criterios para evaluar la prueba e identificar medios y recursos para confirmar que la evaluación fue precisa.

7

Comunicar a los interesados

Determinar la frecuencia de la comunicación y preparar la documentación para el reporte final.

8

Preparación de informes

Revelar los procedimientos de revisión, revelar los procedimientos para evaluar/probar la eficacia y efectividad operacional, así como revelar los procedimientos para probar los controles.

9

Seguimiento a planes de

remediación

Definir las acciones para solventar los hallazgos detectados en la auditoría, dar seguimiento a lo largo del tiempo para asegurar que las acciones definidas se realizan en tiempo y forma.

BOLETÍN AMEXIPAC OCTUBRE 2023 26

Auditorías basadas en riesgo –– Una evaluación de riesgos, ayuda al auditor de TI a identificar los riesgos y amenazas para el entorno de TI, identificando controles que logren mitigar los mismos y así poner énfasis en la evaluación de dichos controles, dando valor al negocio. El objetivo de las evaluaciones de riesgo es identificar, cuantificar y priorizar los riesgos, contra criterios para la aceptación del mismo y los objetivos relevantes para la organización. Apoya la toma de decisiones de auditoría basada en el riesgo al considerar variables como complejidad, nivel de los procedimientos de control establecidos, nivel de pérdida financiera, entre otros.

La función del auditor TI en relación con riesgos es:

1. Comprender la relación entre riesgo y control.

2. Identificar y diferenciar los tipos de riesgo y los controles utilizados para mitigar el riesgo.

3. Evaluar las técnicas de evaluación y gestión de riesgos utilizadas por la organización.

4. Comprender que el riesgo existe como parte del proceso de auditoría.

Las actividades para realizar una gestión de riesgos son:

1. Identificar los objetivos del negocio.

2. Identificar los activos de información que respaldan los objetivos de negocio.

3. Realizar una evaluación de riesgos.

4. Realizar la mitigación del riesgo.

5. Realizar el tratamiento de riesgos.

Controles Internos de TI –– Los controles internos están normalmente constituidos por políticas, procedimientos, prácticas y estructuras organizacionales implementadas para reducir los riesgos de la organización. Estos controles se clasifican de la siguiente manera:

Controles Preventivos

• Detectan problemas antes que aparezcan.

• Intentan predecir los problemas potenciales antes que ocurran.

• Segregan funciones.

• Control de accesos.

Controles Detectivos

• Utilizan controles que detectan e informan la ocurrencia de un error, omisión o acto fraudulento.

Controles Correctivos

• Minimizan el impacto de una amenaza.

• Identifican la causa de un problema.

• Modifican los sistemas de procesamiento para futuras ocurrencias del problema.

BOLETÍN AMEXIPAC OCTUBRE 2023 27

Algunos de los controles internos de TI más comunes que existen en las organizaciones y como su nombre lo dice, son los Controles Generales de Tecnologías de la Información o por sus siglas en inglés ITGC´s. Estos controles tienen como objetivo garantizar la integridad de los datos y procesos que soportan los sistemas en su alcance, mismos que se encuentran divididos en cuatro principales áreas de control:

Acceso a Programas y Datos

Determina si se han establecido controles adecuados para el acceso a programas y datos para reducir el riesgo de acceso no autorizado o inapropiado a los sistemas de información relevantes.

Cambios a Programas

Determina si se han establecido controles adecuados de cambios en programas, con el fin de garantizar que las modificaciones en los sistemas/aplicaciones relevantes se autoricen, prueben, aprueben, implementen y documenten adecuadamente.

Desarrollo a Programas

Determina si se han establecido controles adecuados para el desarrollo de programas con el fin de garantizar que los nuevos sistemas/aplicaciones que se desarrollen o adquieran se autoricen, prueben, aprueben, implementen y documenten adecuadamente.

Operaciones de Computo

Determina si se han establecido controles adecuados para las operaciones o tareas automáticas de computadora a fin de garantizar que el procesamiento del sistema/aplicación esté debidamente autorizado y programado, y que se identifiquen y resuelvan las posibles desviaciones del procesamiento programado.

BOLETÍN AMEXIPAC OCTUBRE 2023 28

1

Niveles de madurez de Auditoría

Interna de TI en las organizaciones

Nivel 1: Auditorías Básicas

El cumplimiento es importante. Los Controles Generales de TI deben ser probados para asegurarse que funcionan correctamente. Esto puede estar bien para algunas empresas, pero si las organizaciones buscan progresar paravisualizar los problemas y obstáculos antes de que se materialicen, será necesario ver los riesgos de TI de manera diferente.

Ejemplos de auditorías básicas:

• Controles Generales de TI.

• Controles de aplicaciones financieras.

• Políticas y procedimientos de TI.

Nivel 2: Auditorías Intermedias

2

Auditoría Interna de TI trata los problemas más avanzados, como la implementación de sistemas, temas relacionados con privacidad de la información y evaluación de riesgos de TI. La función de Auditoría Interna de TI es respetada por el CFO y CIO, y se le mantiene informada de los cambios importantes en la organización, así como de los riesgos de TI que el cambio puede generar.

Ejemplos de auditorías intermedias:

• Administración de Riesgos Tecnológicos.

• Pruebas de penetración y hackeo.

• Privacidad y protección de datos.

• Planes de Recuperación de Desastres.

Nivel 3: Auditorías Avanzadas

3

Auditoría Interna de TI aborda los riesgos de tecnologías nuevas o emergentes de una manera proactiva, apoyando a la alta dirección en sus esfuerzos por cumplir los objetivos estratégicos de la empresa.

Auditoría Interna de TI está generando valor con su trabajo, aplicando los principios de Inteligencia de Riesgos “Risk Intelligence” en las diferentes áreas de la organización. La Auditoría Interna de TI aborda los riesgos tecnológicos antes de que éstos se conviertan en un problema.

Ejemplos de auditorías avanzadas:

• Tecnología móvil.

• Redes Sociales.

• Medios de pago.

• Gobierno Riesgo y Cumplimiento.

¿Cuál es el perfil de un auditor de TI?

Un auditor de TI debe tener buenas habilidades de comunicación que le permitan transmitir los resultados de su trabajo a personas que no son especialistas en su sector, así como tener un pensamiento crítico y analítico que le ayude a detectar los errores y áreas susceptibles de mejora que podrían representar un problema en los sistemas informáticos. Además de las características de un auditor de TI, este profesional debe poseer una serie de competencias técnicas, con énfasis en las habilidades de seguridad:

• El auditor de TI debe dominar las bases de la seguridad e infraestructura de TI.

• Estar al tanto de los principales riesgos de seguridad y controles para mitigarlos.

• Conocer herramientas de gestión y análisis de datos.

• Conocer estándares y marcos de referencia para auditoría interna como: ISO, SOX, COBIT, COSO, entre otros.

Bibliografía: CISA – Certified information Systems Auditor 27ª edición. ISACA

(S/f). Org.mx. Recuperado el 1 de septiembre de 2023, de https://ccpg.org.mx/wp-content/uploads/2023/07/Vision_ contable_julio_2023.pdf

BOLETÍN AMEXIPAC OCTUBRE 2023 29

La implementación de la inteligencia artificial para el tratamiento de datos personales por las autoridades fiscales —

La evolución y el desarrollo tecnológico es innegable en la actualidad; cada día se involucra más en las actividades cotidianas coadyuvando en los distintos ámbitos económicos, comerciales e, incluso, gubernamentales, para realizar actividades como acceder trámites en tiempo real, o bien, analizar grandes volúmenes de información.

En ese sentido, no existe una definición unívoca de “inteligencia artificial”, pero se puede concebir como una disciplina que trata de crear sistemas informáticos capaces de aprender y razonar como un ser humano, con el propósito de que aprendan de la experiencia o averigüen cómo resolver problemas ante determinadas condiciones . Asimismo, la inteligencia artificial es un conjunto de disciplinas de software, lógica, informática y filosofía que busca que las computadoras realicen funciones que, tradicionalmente, se pensaba que eran exclusivamente humanas, como percibir el significado en el lenguaje escrito o hablado, aprender o reconocer expresiones faciales.

Al respecto, la transparencia algorítmica significativa conlleva una gran relevancia en la medida en que es obligación del Estado buscar que los usuarios conozcan y comprendan las operaciones que se llevan a cabo a través de los algoritmos que utiliza la IA con la que interactúan y afectan su vida diaria, con lo cual se logra que la utilización de esta tecnología sea socialmente útil para la población.

BOLETÍN AMEXIPAC OCTUBRE 2023 30 10

Dr. Jonathan Mendoza Iserte y Dr. Roberto Orozco Martínez.

Un ejemplo del uso de esta tecnología por parte de sujetos obligados, lo encontramos en el sistema “OrientaSAT” , el cual constituye una plataforma que emplea la inteligencia artificial a través de un bot (robot) que permite la interacción con las personas usuarias que buscan información y orientación relacionada con las opciones disponibles en los diversos apartados de la aplicación electrónica denominada “Mis cuentas”, misma que contiene secciones que facilitan el cumplimiento de las obligaciones fiscales.

Asimismo, en diversas entrevistas, funcionarios del SAT han expresado que, desde 2017, se ha podido incrementar la recaudación y detectar prácticas fraudulentas agrupando los datos de las facturas electrónicas mediante el uso de algoritmos que permiten analizar a detalle dicha información, para crear patrones de consumo y predecir el comportamiento de los contribuyentes.

En ese sentido, la Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados establece en su artículo 3, fracción XXXIII, que el tratamiento de datos personales es cualquier operación o conjunto de operaciones efectuadas mediante procedimientos manuales o automatizados, tales como la obtención, uso, registro, organización, conservación, elaboración, utilización, comunicación, difusión, almacenamiento, posesión, acceso, manejo, aprovechamiento, divulgación, transferencia o disposición de datos personales, es decir, de cualquier información concerniente a una persona física identificada o identificable.

Por tal motivo, debe precisarse que, en la medida en que la inteligencia artificial se utilice para el análisis de información personal, los sujetos obligados responsables del tratamiento deberán cumplir los principios, deberes y obligaciones que contempla la ley de la materia, para garantizar el respeto irrestricto del derecho fundamental a la protección de los datos personales.

Bibliografía:

5 Disponible en https://www.facturadorelectronico.com/ blog/2022/05/inteligencia-artificial-la-tecnologiacon-la-que-el-sat-nos-fiscaliza.html

BOLETÍN AMEXIPAC OCTUBRE 2023 31

Exchange Summit Dublin 2-4 October 2023

E-Invoicing Exchange Summit Europe, se llevará a cabo en Dublín del 2 al 4 de octubre de 2023. En esta plataforma global, obtendrá información detallada sobre desarrollos recientes y tendencias futuras en el campo de la facturación electrónica, informes electrónicos y más.

También se pondrá en contacto personal con los principales expertos gubernamentales y de la industria para expandir su red. El lunes 2 de octubre tendrá la oportunidad de comenzar la cumbre de intercambio de facturación electrónica asistiendo al taller del día previo a la conferencia y a la recepción de protocolo por la noche, la conferencia en sí se llevará a cabo el martes 3 y miércoles 4 de octubre de 2023.

BOLETÍN AMEXIPAC OCTUBRE 2023 32 09

— 11

Temas para mostrar:

• La propuesta de la Comisión sobre ViDA ("IVA en la era digital" ) - State of Play + Peppol y Controles Descentralizados de Transacciones Continuas (DCTCE).

• Qué pueden hacer los gobiernos para facilitar las introducciones de CTC.

• Requisitos y especificaciones técnicas para Extender EN 16931 para facturación electrónica B2B.

• Preparación para la facturación electrónica desde una perspectiva financiera, de TI y fiscal.

• Actualización sobre cumplimiento normativo global y marcos legales para B2B, B2G y B2C.

• Maximización del potencial de eficiencia para las empresas con la facturación electrónica de ViDA ("IVA en la era digital").

• El Modelo Común Europeo para el Intercambio Electrónico de Facturas y Datos Fiscales “DCTCE” En Luz de ViDA: ¿Es una coincidencia o No?

Las tarifas de registro de asistencia oscilan entre EUR 1200 y EUR 2150. Se encuentran disponibles tarifas especiales válidas para el sector público y los remitentes típicos de un gran volumen de facturas.

Estas entradas son limitadas y se otorgarán previa solicitud y examen. Para obtener más información, agenda e inscripción, visite www.exchangesummit.com/dublin

Consulte: https://www.eespa.eu/news-events/news-item/2023/07/27/ Exchange-Summit-Dublin-2-4-October-2023?originNode=852

Derechos reservados EESPA, 2023 https://www.eespa.eu/

BOLETÍN AMEXIPAC OCTUBRE 2023 33