7 minute read

CASOS PRÁCTICOS DE LA LFPIORPI

J U R Í D I C A / A D M I N I S T R A T I V A

Advertisement

En los años recientes en México ha tomado fuerza el uso de herramientas tecnológicas y de estrategia contable, fiscal y administrativa, que permitan ingresar al sistema financiero legal, los recursos que se obtienen de manera ilícita, estos instrumentos permiten mover capitales por el mundo a la velocidad de la luz, o bien, utilizar los procesos administrativos como un mecanismo que permita el blanqueo de capitales.

Mi finalidad es abordar de manera general las principales cuestiones vinculadas al proceso de lavado de dinero en los aspectos Administrativos, Contables y Fiscales que involucran de manera directa a los profesionales en esta materia.

El 17 de octubre de 2012 fue publicada la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, la cual buscaba proteger al Sistema Financiero Mexicano, así como a la economía del país ante las operaciones que involucren recursos de procedencia ilícita, obligando a las personas físicas y morales, registradas o no ante la SHCP (SAT), y que realicen actos o actividades consideradas por esta como vulnerables, y que estén sujetas a identificación o aviso como son:

Identificar intercambios comerciales en la enajenación de bienes o prestación de servicios. Reportar las operaciones anteriormente mencionadas a la SHCP (UIF).

En este punto toma vital importancia la utilización de testaferros o los comúnmente llamados prestanombres por los delincuentes que obtienen ingresos de procedencia ilícita o que buscan evadir al fisco. A continuación, se presentan casos prácticos simples, con la idea de que sea comprendido por personas que no cuentan con el perfil de las ciencias del Derecho o Contables-Administrativas.

CASO PRÁCTICO 1 Utilización de una empresa fachada para el lavado de dinero

La utilización de Empresas Fachada para el lavado de dinero, es una de las formas utilizadas por la delincuencia, con este ejemplo trato de demostrar lo aparentemente sencillo que puede ser el lavado de dinero, siendo en ocasiones imperceptible para los trabajadores que prestan sus servicios en este tipo de negocios.

El Sr. X, dedicado al secuestro (privación ilegal de la libertad), actividad tipificada como delito en la Ley General para Prevenir y Sancionar los Delitos en Materia de Secuestro, Reglamentaria de la Fracción XXI del Artículo 731 de la C. P. E. U. M., recibe grandes cantidades de dinero producto de su actividad, para poder gastarlo, tiene que buscar la forma de hacerlo parecer legal, por lo que decide aperturar, comprar o asociarse en un negocio de Restaurant Bar.

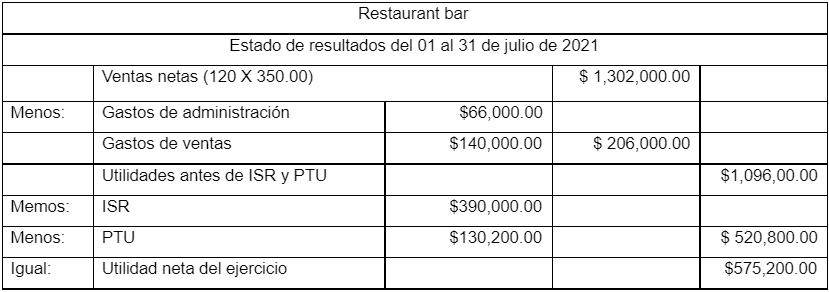

Imaginemos por un momento que el Estado Financiero que les presento a continuación pertenece al Restaurant Bar propiedad del Sr. X y los números que se detallan son producto de su actividad normal que consiste en:

Promedio de ventas por día 120 clientes por un monto de consumo de $ 350.00 por persona. Se toma como muestra un mes de 31 días.

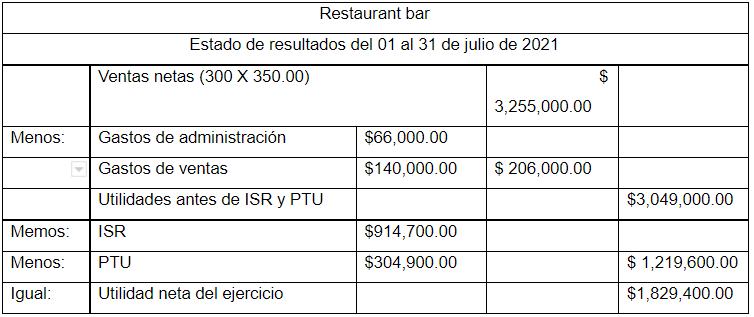

Una vez que el Sr. X decide utilizar su empresa para el blanqueo del dinero da indicaciones al área contable para que eleve el número de consumos, considerando que una gran cantidad de clientes no pide factura, Los cuales se englobarán en una sola factura utilizando el RFC genérico, Artículos 29 y 29-A, fracción IV, segundo párrafo y último párrafo del CFF y 39 del Reglamento del CFF, regla 2.7.1.24., 2.7.1.26., regla I.2.7.1.5., RMF 2014 I.2.7.1.5. y I.2.8.1.2. reflejando en los Estados Financieros los cambios con los siguientes datos:

300 clientes por un monto de consumo de $ 350.00 por persona. Se toma como muestra un mes de 31 días.

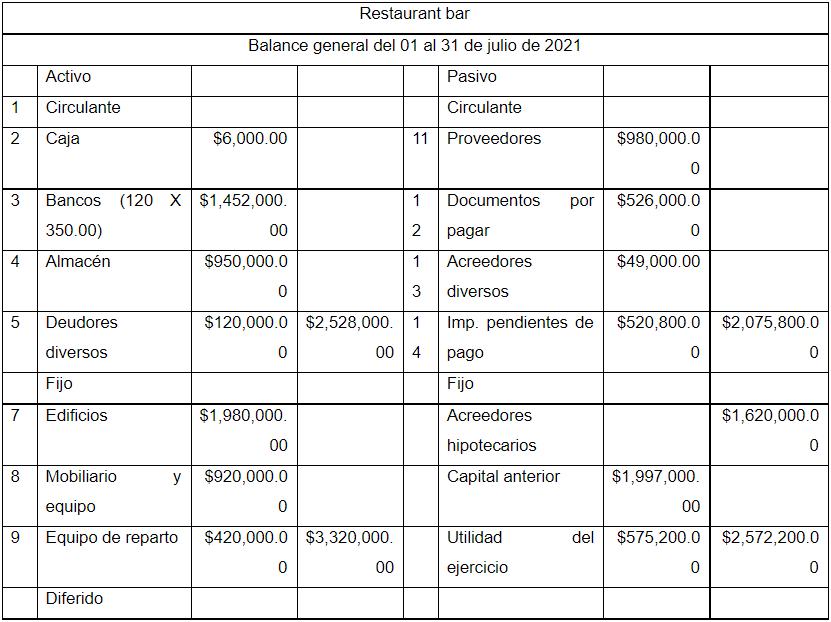

Como se podrá notar hubo un aumento de efectivo por $1'254,200.00 mensual, que al año podría ocasionar un lavado por $15'050,400.00 que ya ingresados a la cuenta bancaria del Restaurant Bar cerraría el círculo del lavado de dinero.

Es importante comentar que se cometió un error intencionalmente en este ejemplo, con la finalidad de razonar los movimientos contables. Es obvio que un aumento en las ventas (ficticias), traería consigo un aumento en almacenes (compra de insumos). Y es aquí donde radica la importancia de las Normas de Información Financiera (NIFs), en especial la NIF-A-2 POSTULADOS BÁSICOS, donde nos habla de la correcta asociación de los Costos y Gastos con los Ingresos.

Por lo que, de hoy en adelante, en los supuestos que enfrentemos los Contadores, Administradores o Auditores, similares al caso aquí planteado, deberemos poner un especial cuidado en aplicar esta norma. Por lo anterior se considera que las NIF'S aparte de estandarizar los movimientos Contables-Financieros a nivel mundial también apoyan la lucha contra el lavado de dinero.

CASO PRÁCTICO 2

Un Doctor que en su actividad profesional atiende un promedio de 20 consultas diarias con un costo de $ 600.00 cada una para un total de 400 mensuales y además realiza un promedio de 8 cirugías mensuales con un costo promedio cada una de $ 36,000.00. El profesionista de la medicina decide no declarar la totalidad de los ingresos al fisco, derivado de que muchos de sus pacientes no le piden factura por sus servicios. Sus ingresos totales reales mensuales hacienden a $ 240,000.00 por concepto de consultas y $ 288,000.00 por intervenciones quirúrgicas, para un total de ingresos de $ 528,000.00.

Alterando su contabilidad decide solo declarar 200 consultas mensuales por $ 120,000.00 y 2 operaciones por $36,000.00, con un total de $72,000.00, para un total de ingresos de $ 192,000.00.

Primer supuesto

▶ Pasados efectivo, la unos meses transacción y con el producto de la evasión el Dr. en financiera es reportada como operación cuestión adquiere sospechosa por el un inmueble el cual notario, se produce es la pagado en discrepancia fiscal. El contribuyente es requerido por el SAT e inmediatamente es auditado, al demostrársele la evasión, ésta deberá ser pagada con actualizaciones, multas y recargos o incluso pena corporal en caso de

eeincidencia. Hasta este momento según la ley fiscal sólo se configura el delito de Defraudación Fiscal Artículo 108 CFF.

Segundo supuesto

▶ El Dr. Decide depositar el esposa compra un inmueble, dinero en una cuenta a la operación es llevada nombre de a cabo por su las esposa partes (dedicada al hogar), pasado un tiempo la y el notario cumple con la obligación de ley de reportar la transacción como una actividad vulnerable Artículo 17 LFPIORPI, cuando esta es revisada y la adquiriente no aparece como contribuyente (no es necesario estar inscrito en el RFC dice la ley), y es auditada bajo el principio de presunción de ingresos, y al no poder comprobar la procedencia de estos, es entonces cuando se convierte en lavado de dinero, alcanzando pena privativa de la libertad

Tercer supuesto

▶ El para Dr. En cuestión utiliza el el pago de las de tarjetas dinero no declarado para de crédito de los mismos. apertura cuentas de ahorro Situación que es detectada a nombre de su esposa e hijos y por la Autoridad Hacendaria, en el momento en que las Instituciones Bancarias donde estas personas abrieron sus cuentas bancarias o adquirieron bienes o consumos, cumplen con la obligación de informar al Fisco.

Artículo 91 LISR. Las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar.

Las Personas Físicas y Morales están expuestas a múltiples riesgos que pueden ser de tipo legal o administrativo. Uno de los delitos que pueden afectarles si no se toman las medidas necesarias para evitarlo es el lavado de dinero.

S o b r e l o s a u t o r e s : L . C . S O C O R R O P I Ñ A P E Ñ A Y R A Ú L A L F O N S O G Ó M E Z C Á R D E N A S

Contador Público Auditor por la U.A.N. Especialidad en Administración Hipotecaria por el Tecnológico de Monterrey Campus Pachuca. Profesor en diversas universidades. Se ha desempeñado en la Administración Privada y Pública en diversas áreas. Asesor de alumnos en el desarrollo de tesis para obtener Títulos Profesionales.

Escucha en vivo el programa de radio de Audacia Corporativa Fiscal