LAPORAN RANCANGAN AKTUALISASI

BELUM OPTIMALNYA SISTEM INFORMASI KEUANGAN

UNTUK MENGHASILKAN LAPORAN KEUANGAN DI

RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH

HARAPAN KITA TAHUN 2022

Sub Substansi Akuntansi

RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

Disusun Oleh:

FITRIA KHAIRUN NISA , SE NIP 199007082022032002

DIREKTORAT JENDERAL TENAGA KESEHATAN KEMENKES RI

BALAI PELATIHAN KESEHATAN CIKARANG

PELATIHAN DASAR CALON PEGAWAI NEGERI SIPIL GOL III ANGKATAN 7

TAHUN 2022

LAPORAN AKTUALISASI

BELUM OPTIMALNYA SISTEM INFORMASI KEUANGAN

UNTUK MENGHASILKAN LAPORAN KEUANGAN DI

RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH

HARAPAN KITA TAHUN 2022

Sub Substansi Akuntansi

RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

Disusun Oleh:

FITRIA KHAIRUN NISA , SE NIP 199007082022032002

DIREKTORAT JENDERAL TENAGA KESEHATAN KEMENKES RI

BALAI PELATIHAN KESEHATAN CIKARANG

PELATIHAN DASAR CALON PEGAWAI NEGERI SIPIL GOL III ANGKATAN 7

TAHUN 2022

LEMBAR PERSETUJUAN

SEMINAR RANCANGAN AKTUALISASI

BELUM OPTIMALNYA SISTEM INFORMASI KEUANGAN UNTUK

MENGHASILKAN LAPORAN KEUANGAN DI RUMAH SAKIT

JANTUNG DAN PEMBULUH DARAH HARAPAN KITA TAHUN 2022

Sub Substansi Akuntansi

RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN

KITA

Disusun Oleh:

FITRIA KHAIRUN NISA , SE

NIP 199007082022032002

Telah Disetujui untuk Seminar Rancangan Aktualisasi

Pada Pelatihan Dasar Calon Pegawai Negeri Sipil

Golongan III Angkatan 7 Tahun 2022

Tanggal 25 Juli 2022

Tanggal 25 Juli 2022

MENTOR Alfred Ariyanto, S.Si, Apt, M.Si Asna Damayanti, SE, MARS NIP 197712162006041001

COACH

NIP 197901072009122001

LEMBAR PENGESAHAN

LAPORAN AKTUALISASI

BELUM OPTIMALNYA SISTEM INFORMASI KEUANGAN UNTUK

MENGHASILKAN LAPORAN KEUANGAN DI RUMAH SAKIT

JANTUNG DAN PEMBULUH DARAH HARAPAN KITA TAHUN 2022

Sub Substansi Akuntansi

RUMAH SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

Disusun Oleh:

FITRIA KHAIRUN NISA , SE

NIP 199007082022032002

Telah Disahkan Laporan Aktualisasi

Pada Pelatihan Dasar Calon Pegawai Negeri Sipil

Golongan III Angkatan 7 Tahun 2022

Coach Mentor

Alfred Ariyanto, S.Si, Apt, M.Si

NIP 197712162006041001

Asna Damayanti, SE, MARS

NIP 197901072009122001

Penguji

DEDI SUPRIADI, SAP., M.M NIP 196503271986031005

SURAT PERNYATAAN ORISINALITAS

Saya yang bertanda tangan dibawah ini menyatakan bahwa :

nama : Fitria Khairun Nisa, SE

NIP : 199007082022032002

pangkat/golongan : III/a

jabatan : Analis Keuangan

unit kerja : Sub Substansi Akuntansi

Kertas Kerja Laporan Aktualisasi saya adalah asli dan belum pernah diajukan pada Pelatihan Dasar Negeri Sipil dimana pun. Kertas Kerja Laporan Aktualisasi Pelatihan Dasar Negeri Sipil Angkatan 3 Tahun 2022 ini adalah murni gagasan, rumusan dan penelitian saya sendiri, sesuai arahan coachdan mentor. Kertas Kerja Laporan Aktualisasi ini tidak terdapat karya atau pendapat yang ditulis atau dipublikasikanoranglain, kecuali mencantumkan sumber referensi secara jelas dengan menyebutkan nama pengaranag dan dicantumkan dfalam daftar pustaka.

Demikian pernyataan ini saya buat dengan sesungguhnya. Apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi dengan aturan yang berlaku di Bapelkes Cikarang.

Jakarta, 11 Juli 2022

Yang Membuat Pernyataan Materai Rp. 10.000

Fitria Khairun Nisa

KATA PENGANTAR

Puji syukur kepada Allah SWT dan kepada Junjungan Nabi Besar Muhammad SAW, yang telah memberi kekuatan, kesempatan dan kemudahan dalam menyelesaikan laporan aktualisasi untuk memenuhi persyaratan seminar aktualisasi Pelatihan Dasar Calon

Pegawai Negeri Sipil Golongan III Angkatan 7 tahun 2022 yang dilaksanakan di Balai Besar

Pelatihan Kesehatan Cikarang. Penyelesaian laporan aktualisasi ini tidak lepas dari bimbingan, pengarahan, dan bantuan dari berbagai pihak. Oleh karena itu penulis menyampaikan ucapan terimakasih kepada :

1. Ibu Asna Damayanti, SE, MARS selaku mentor yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam membuat rancangan aktualisasi;

2. Bapak Alfred Ariyanto, S.Si, Apt, M.Si selaku coach yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan penulis dalam membuat rancangan aktualisasi;

3. Seluruh pengampu materi dan staf Bapelkes Cikarang yang telah membimbing penulis dalam pembelajaran distancelearningLATSAR CPNS Kemenkes Bapelkes Cikarang 2022;

4. Rekan-rekan peserta Pelatihan Dasar Golongan III Angkatan 7 Kemenkes RI Bapelkes Cikarang 2022;

5. Almarhum kedua orang tua, keluarga, sahabat, dan rekan kerja yang senantiasa mendoakan dan mendukung penulis dalam mengikuti Pelatihan Dasar CPNS Golongan III Angkatan 7 Kemenkes Bapelkes Cikarang 2022. Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang bersifat membangun sangat diharapkan demi kesempurnaan laporan aktualisasi ini. Akhirnya penulis berharap semoga apa yang telah penulis selesaikan dapat bermanfaat bagi kita semua

Jakarta, Juli 2022

Fitria Khairun Nisa, SE

DAFTAR ISI HALAMAN JUDUL........................................................................................................i LEMBAR PERSETUJUAN...............................................................................................ii LEMBAR PENGESAHAN ..............................................................................................iii SURAT PERNYATAAN ORISINALITAS..........................................................................iv KATA PENGANTAR.....................................................................................................v DAFTAR ISI .............................................................................................................vi PENDAHULUAN Latar Belakang.....................................................................................................1 Tujuan Umum…………………………………………………………………………………………………..1 Tujuan Khusus.…………………………………………………………………………………………………2 Manfaat……………………………………………………………………………………………………………2 Profil Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita (RSJPDHK)…………….2 Visi dan Misi……………………………………………………………………………………………………..2 Nilai-Nilai Organisasi..……..………………………………………………………………………………..3 Uraian Tugas Peserta………………………………………………………………………………………..3 Struktur Organisasi RSJPDHK…………………………………………………………………………….4 Struktur Organisasi Keuangan dan BMN RSJPDHK……………………………………………….5 ANALISIS ISU DALAM PELAKSANAAN TUGAS DAN FUNGSI Pra Analisis…………………………………………………………………………………….……………….6 Analisis dan Penetapan Isu Utama…………………………………………………………………….7 Analisis Masalah Penyebab Isu Utama……………………………………………………………….9 Gagasan Kreatif / Alternatif Penyelesaian Isu………………………………………………….…10 Rekomendasi Penyelesaian Isu .….11 Matriks Kegiatan Aktualisasi…………………………………………………………………………….12 Matriks Rekapitulasi Habituasi………………………………………………………………………….32

DAFTAR GAMBAR

Gambar 1.1 Struktur Organisasi RSJPDHK.……..............................................................4 Gambar 1.2 Struktur Organisasi Direktorat Akuntansi dan BMN 5

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagai salah satu rumah sakit pusat milik pemerintah, sudah semestinya seluruh bagian

internal rumah sakit memahami betul hal-hal terkait dengan kedudukan, peran, hak dan kewajiban ASN. Pemahaman yang baik serta mendalam mengenai hal-hal tersebut diharapkan

seluruh pegawai dapat melakasanakan tugas dan kewajibannya dengan baik dan optimal serta mendapatkan hak yang sudah ditetapkan oleh aturan pemerintah. Kinerja yang baik seluruh

pegawai akan berdampak kepada optimalnya kualitas pelayanan yang diberikan kepada

masyarakat luas pengguna layanan Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita

(RSJPDHK). Dalam upaya untuk memberikan kinerja yang terbaik, maka perlu dilakukan evaluasi

berkala serta perbaikan-perbaikan dari berbagai lini, termasuk dari struktur terkecil yang ada di instansi RSJPDHK.

Pada saat ini di Unit Akuntansi RSJPDHK masih terjadi beberapa isu yang diperlukan

penyelesaian atau tindak lanjut agar kinerja Sub Substansi Akuntansi RSJPDHK menjadi lebih baik dan mewujudkan Smart Governance Beberapa hal diantaranya adalah Belum Optimalnya Sistem

Penyusunan Laporan Keuangan yang Ffektif dan Efisien. Hal ini dapat mengakibatkan

keterlambatan terbitnya Laporan Keuangan seperti Laporan Operasional, Neraca dan Perubahan

Ekuitas sebagai output atau hasil kerja dari Sub Substansi Akuntansi guna informasi dasar

pengambilan keputusan dan kondisi teraktual RSJPDHK sebagai satuan kerja (Satker)

Kementerian Kesehatan (Kemenkes) RI seperti contoh POBO (Pendapatan Operasional dan Beban Operasional) yang didapat dari Laporan Operasional sebagai indikator capaian output satker pada masa periode tertentu dan pula menjadi dasar pengambilan keputusan. Untuk itu, masalah ini perlu untuk segera diselesaikan agar Laporan Keuangan menjadi akuntabel dan tepat waktu.

1.2 Tujuan Umum

Tujuan umum dari penulisan ini adalah untuk memperbaiki kinerja Rumah sakit Jantung dan Pembuluh Darah Harapan Kita secara keseluruhan agar dapat mencapai visi RSJPDHK yaitu menjadi Pusat Kardiovaskular Setara Asia.

1.3 Tujuan Khusus Tujuan khusus dari penulisan ini adalah untuk Menyusun Laporan Keuangan

dengan sistem yang optimal/terintegrasi secara efektif dan efisien di Sub Substansi Akuntansi dan

1

untuk memperbaiki dan meningkatkan kinerja penulis dan kinerja Sub Substansi Akuntansi, serta sebagai wujud menginternalisasikan nilai-nilai dasar ASN BerAKHLAK dalam kehidupan sehari-hari.

Manfaat dari kegiatan aktualisasi ini adalah menjadikan pengambilan keputusan secara cepat dan akurat baik bagi internal maupun eksternal lebih tepat dan akurat mencerminkan keadaan yang sebenarnya pada suatu satker di tempat penulis bekerja serta menerapkan cara bekerja/berorientasi pelayanan yang baik, akuntabel, kompeten, harmonis, loyal, adaptif dan kolaboratif.

Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita (RSJPDHK) merupakan rumah sakit khusus yang menjadi Pusat Rujukan Nasional untuk penanganan penyakit jantung dan pembuluh darah (kardiovaskular). Sebagai Pusat Jantung Nasional (National Cardiovascular Centre), selain menyediakan pelayanan kesehatan jantung, RSJPDHK juga dikembangkan sebagai wahana pendidikan serta pelatihan, dan penelitian dalam bidang kesehatan kardiovaskular.RSJPDHK sudah

berhasil meraih beberapa akreditasi, diantaranya adalah akreditasi rumah sakit pendidikan oleh

Kementerian Kesehatan RI pada tahun 2014, Akreditasi KARS Paripurna pada tahun 2018, Akreditasi KARS Internasional pada tahun 2019, serta Akreditasi Internasional Joint Commission International (JCI) pada tahun 2019.

1.6 Visi dan Misi

RSJPDHK memiliki visi yaitu “Pusat Kardiovaskular Setara Asia”. Visi tersebut dijabarkan dalam misi yang dicanangkan sebagai berikut:

a. Memberikan pelayanan kardiovaskular berkualitas dan berbasis bukti ilmiah

b. Meningkatkan akses masyarakat dalam memperoleh pelayanan kesehatan kardiovaskular

c. Meningkatkan riset dan pengembangan teknologi kardiovaskular,

d. Meningkatkan profesionalisme SDM,

e. Memberikan kontribusi dalam pencapaian indikator kardiovaskular,

f. Memberikan kepuasan bagi pasien dan peserta pendidikan/pelatihan tenaga kesehatan.

2

1.4 Manfaat

1.5 Profil Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita (RSJPDHK)

1.7 Nilai-nilai Organisasi

RSJPDHK memiliki tagline yaitu “Asian Leader”, dan nilai-nilai budaya utama yang diterapkan adalah I CARE, yaitu:

a. Integrity Kesesuaian komitmen dan tindakan akan menjadi tolok ukur penilaian dari jasa yang ditawarkan oleh RSJPDHK

b. Competence Sebagai rumah sakit rujukan terakhir kardiovaskular, RSJPDHK harus memiliki dan mengembangkan kompetensinya di bidang kardiovaskular lewat pelayanan, pendidikan dan riset yang berkualitas tinggi

c. Accessability RSJPDHK berupaya keras membuka pintu pelayanan selebarlebarnya kepada seluruh pihak yang membutuhkan tanpa terkecuali

d. Reliability Sebagai rumah sakit dengan kompetensi utama di bidang kardiovaskular, RSJPDHK akan mengedepankan kualitas demi menjadi rumah sakit yang paling dipercaya oleh seluruh pihak

e. Excellence Selain kompetensi medis yang unggul, RSJPDHK berkomitmen memberikan pelayanan unggul yang berorientasi pada kebutuhan pasien Sumber : Website Resmi

RSJPDHK

1 8 Uraian Tugas Peserta

Tabel 1.1 Kegiatan Tugas Pokok Jabatan

3

NO. Kegiatan Tugas Pokok Jabatan Sumber 1 Menyusun Laporan Utang Dashboard SKP 2 Menyusun Laporan Piutang Dashboard SKP 3 Menyusun Laporan Rasio Keuangan Dashboard Kemenkeu SKP 4 Menyusun Laporan Dewas SKP 5 Menyusun Laporan Neraca SKP 6 Menyusun Laporan Operasional SKP 7 Menyusun Laporan Perubahan Ekuitas SKP 8 Melaksanakan monitoring e-rekon LK Kementerian Keuangan SKP 9 Melaksanakan Reviu Keuangan SKP 10 Melaksanakan Modul Akuntansi pada Aplikasi SIMKEU Terintegrasi SKP

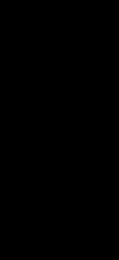

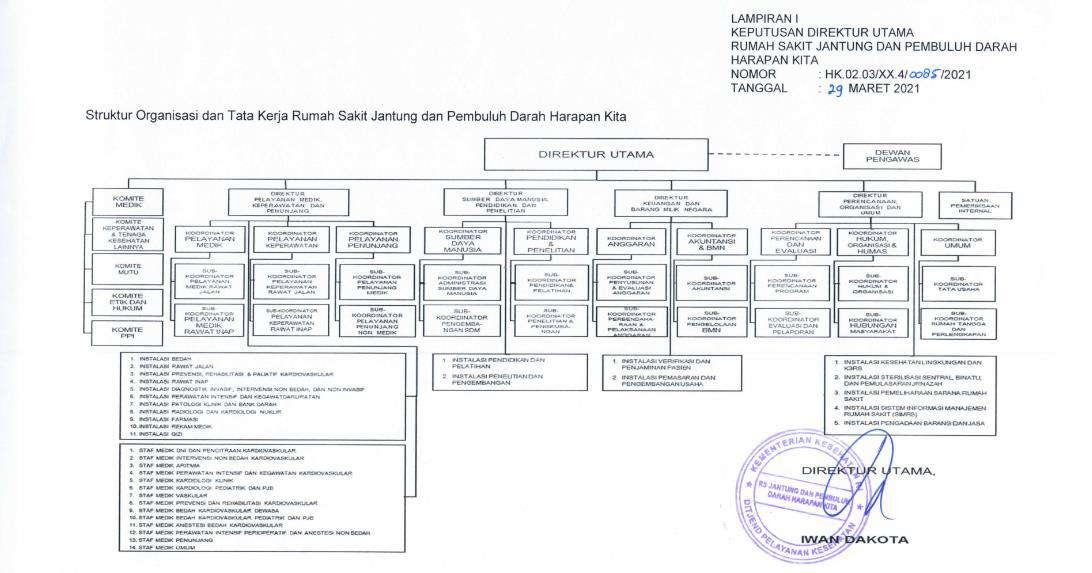

Gambar 1.1

STRUKTUR ORGANISASI

RS JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

4

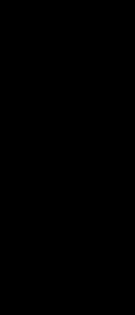

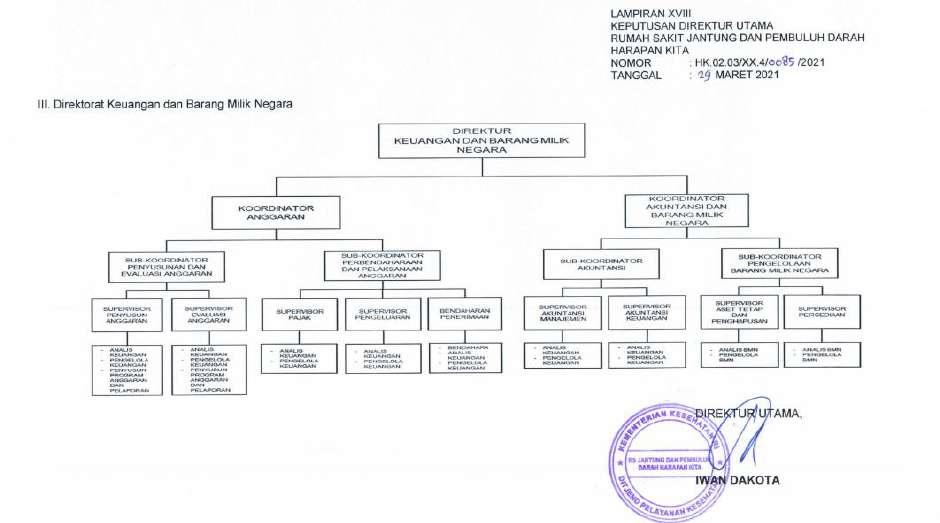

Gambar 1.2

STRUKTUR ORGANISASI

DIREKTORAT KEUANGAN DAN BARANG MILIK NEGARA

RS JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

5

2.1 PRA ANALISIS

2.1.1

Masih terjadinya keterlambatan berkas bukti kas/bank penerimaan yang diterima

oleh Sub Substansi Akuntansi di Rumah Sakit Jantung dan Pembuluh Darah

Harapan Kita pada tahun 2022

Pada dasarnya akuntansi adalah sebuah proses pencatatan transaksi keuangan dan mengolah data transaksi dan menyajikan sebuah informasi terhadap pihak-pihak yang berhak dan berkepentingan (Winarno, 2006). Sebuah pencatatan juga dipengaruhi oleh berkas atau bukti transaksi yang datang, idealnya bukti transaksi terjadi pada saat transaksi tersebut juga terjadi dan dibuatkan sebuah vocer.

Vocer yang dijadikan dasar pencatatan transaksi tersebut akan dijadikan bahan dasar pembuatan Laporan Keuangan, dengan demikian sampainya vocer kepada phiak Sub Substansi Akuntansi merupakan hal yang krusial.

Cepat lambatnya berkas yang diterima oleh Sub Substansi Akuntansi mencakup berkas pengeluaran kas/bank dan penerimaan kas/bank. Ini dikarenakan adanya alur yang panjang dan proses memakan waktu cukup lama untuk sebelum mnenjadi berkas yang valid untuk dijadikan bukti pencatatan oleh sub Sub Substansi Akuntansi

2.1.2 Belum Memadainya Tempat Penyimpanan Arsip Data Keuangan di Rumah Sakit

Jantung dan Pembuluh Darah Harapan Kita Tahun 2022

Arsip merupakan salah satu hal yang sangat penting dan fundamental dalam pertanggungjawaban sebuah administrasi dalam pengelolaan birokrasi baik pemerintah maupun perusahaan. Banyak permasalahan yang terjadi hanya diakibatkan oleh salah urusnya tempat penyimpanan arsip pada setiap organisasi atau sistem birokrasi pemerintah selama ini (Melizubaidah Mahmud).

Beberapa dampak akibat tempat penyimpanan arsip yang tidak memadai diantaranya asrip akan tertumpuk kurang teratur dan menyulitkan dalam

pengelompokkan dan mencari arsip yang dibutuhkan. Mengingat tempat arsip yang tidak memadai ini adalah di Sub Substansi Akuntansi yaitu arsip berupa bukti kas/bank penerimaan dan juga pengeluaran maka akan menghambat salah satu kegiatan seperti permintaan auditor untuk melakukan proses pemeriksaan dalam menentukan apakah

6

BAB II ANALISIS ISU DALAM PELAKSANAAN TUGAS DAN FUNGSI

pencatatan sub subtansi akuntansi berdasarkan arsip bukti kas/bank penerimaan dan pengeluaran sesuai dengan yang dilaporkan dalam Laporan Keuangan.

2.1.3 Belum Optimalnya Sistem Informasi Keuangan Untuk Menghasilkan Laporan

Keuangan Di Rumah Sakit Jantung Dan Pembuluh Darah Harapan Kita Tahun 2022

Salah satu bentuk dari manajemen ASN yang baik adalah terciptanya kinerja yang optimal dari ASN. Kinerja yang optimal salah satunya ditandai dengan akuntabilitas yang baik, seperti ketepatan waktu dalam memberikan laporan. Namun, dalam proses

pembuatan Laporan Keuangan di Rumah Sakit Jantung dan Pembuluh Darah Harapan

Kita masih belum cukup efisien karena masih dilakukan secara manual Proses yang dapat dikatakan masih manual tersebut juga berdampak pada waktu yang cukup lama untuk menyusunnya dan rentan terjadinya kesalahan . Hal tersebut berdampak langsung terhadap penyusunan Laporan Keuangan yang sering terbit dengan tidak tepat waktu. Pada dasarnya sistem informasi yang optimal diharapkan akan meningkatkan efektifitas dan efisiensi kerja. Dimana hal tersebut akan membantu proses penyusunan

Laporan Keuangan yang dapat digunakan untuk kebutuhan internal maupun eksternal secara tepat waktu dan akuntabel namun, hal yang terjadi sekarang ini adalah sistem informasi keuangan yang belum optimal untuk diterapkan dan dapat menghasilkan

Laporan Keuangan dikarenakan sistem informasi tersebut masih dalam proses dan belum sampai di Sub Substansi Akuntansi untuk digunakan.

2.2 Analisis dan Penetapan Isu Utama

Isu-isu yang telah diidentifikasi tersebut kemudian dianalisis menggunakan metoda pemilihan prioritas isu USG (Urgency, Seriousness, Growth) untuk menentukan core issue yang akan digunakan dalam pelaksanaan aktualisasi. Cara menggunakan metode ini adalah dengan menilai tingkat urgensi, keseriusan, dan perkembangan isu dalam skala 1-5 dimana

skala 5 menunjukkan bahwa isu sangat mendesak, serius dan berkembang, berturut-turut hingga ke skala 1 yang menunjukkan bahwa isu sangat tidak mendesak, serius, dan berkembang. Setelah dilakukan penilaian, seluruh nilai dari kriteria urgensi, keseriusan, dan perkembangan isu kemudian dijumlahkan dan dilakukan pemeringkatan. Isu yang memiliki total nilai tertinggi akan dipilih sebagai isu utama atau prioritas. Dari hasil Analisis Prioritas Isu dengan Metode USG yang disajikan pada table dibawah ini. Isu yang memiliki peringkat pertama dan merupakan isu utama adalah yang memiliki skor tertinggi.

7

Rumusan isu :

A. Masih terjadinya keterlambatan berkas bukti kas/bank penerimaan yang diterima oleh Sub Substansi Akuntansi di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita pada tahun 2022

B. Belum Memadainya Tempat Penyimpanan Arsip Data Keuangan di Rumah Sakit Jantung dan Pembuluh Darah Harapan Kita pada tahun 2022

C. Belum Optimalnya Sistem Informasi Keuangan Untuk Menghasilkan Laporan Keuangan di Rumah Sakit Jantung Dan Pembuluh Darah Harapan Kita Tahun 2022

Tabel 2.1 Rumusan Isu dengan Metode USG

Isu U S G Jumlah Prioritas

Masih terjadinya keterlambatan berkas

bukti kas/bank penerimaan yang diterima

oleh Sub Substansi Akuntansi di Rumah

Sakit Jantung dan Pembuluh Darah

Harapan Kita pada tahun 2022

Belum Memadainya Tempat Penyimpanan

Arsip Data Keuangan di Rumah Sakit

Jantung dan Pembuluh Darah Harapan Kita

pada tahun 2022

Belum Optimalnya Sistem Informasi

Keuangan Untuk Menghasilkan Laporan

Keuangan di Rumah Sakit Jantung Dan

Pembuluh Darah Harapan Kita Tahun 2022

4 4 3 11 II

3 3 3 9 III

5 4 5 14 I

Urgency atau urgensi, menurut Kotler dan Armstrong (2001) adalah seberapa mendesak suatu isu harus diselesaikan jika dikaitkan dengan waktu yang tersedia. Isu mengenai durasi yang dibutuhkan dalam pembuatan laporan keuangan mendapat nilai yang cukup tinggi, artinya isu tersebut harus segera diselesaikan. Demi tercapainya kinerja yang baik yaitu salah satunya dengan Menyusun Laporan Keuangan dengan akuntabel dan tepat waktu, maka isu ini harus segera diselesaikan.

Kemudian, kriteria selanjutnya yaitu Seriousness atau tingkat keseriusan menurut Kotler dan Armstrong adalah seberapa serius isu perlu dibahas jika dihubungkan dengan akibat yang timbul

8

dengan penundaan pemecahannya. Tidak validnya data yang disebabkan oleh isu ini akan

mengakibatkan terdistorsinya informasi dari Laporan Keuangan yang disusun dan menjadikan laporan tidak dapat merepresentasikan kondisi aktual satker terkait. Namun demikian, yang dapat diupayakan oleh penulis di internal Sub Substansi Akuntansi adalah dengan mendorong dan mengupayakan Sistem Manajemen Keuangan diterpakan di seluruh unit substansi keuangan.

Kriteria terakhir adalah growth atau perkembangan isu. Apabila isu ini dibiarkan terus berlarut, maka kebijakan yang akan diambil dengan dasar Laporan Keuangan tersebut menjadi tidak akuntabel. Sehingga berdampak pada penyerahan laporan kepada pimpinan untuk proses pengambilan keputusan. Berdasarkan pertimbangan melalui tiga aspek tersebut, maka penulis merumuskan isu utama, yaitu “Belum Optimalnya Sistem Informasi Keuangan Untuk

Menghasilkan Laporan Keuangan di Rumah Sakit Jantung Dan Pembuluh Darah Harapan Kita Tahun 2022” dan sekaligus dapat menerapkan ASN yang adaptif dan kompeten sehingga terwujudnya SMART ASN.

2.3 Analisis Masalah Penyebab Isu Utama

Fishbone diagram digunakan ketika kita ingin mengidentifikasi kemungkinan penyebab masalah dan terutama ketika sebuah team cenderung jatuh berpikir pada rutinitas (Tague, 2005, p. 247).

Suatu tindakan dan langkah improvement akan lebih mudah dilakukan jika masalah dan akar penyebab masalah sudah ditemukan. Manfaat fishbone diagram ini dapat menolong kita untuk menemukan akar penyebab masalah secara user friendly, tools yang user friendly disukai orang-orang di industri manufaktur di mana proses di sana terkenal memiliki banyak ragam variabel yang berpotensi menyebabkan munculnya permasalahan (Purba, 2008, para. 1–6).

Fishbone Diagram

Surroundings

Banyaknya perubahan mapping nama-nama akun

Keterbatasan SDM

Suppliers

Masih belum selesainya perancangan modul pelaporan

Belum optimalnya sistem informasi keuangan untuk menghasilkan

Laporan Keuangan di Rumah Sakit

Sistem masih belum terintegrasi secara keseluruhan

Skills Systems

Jantung dan

Pembuluh Darah

Harapan Kita 2022

9

2.4 Gagasan Kreatif / Alternatif Penyelesaian Isu

Isu: Belum Optimalnya Sistem Informasi Keuangan Untuk Menghasilkan Laporan Keuangan di Rumah Sakit Jantung Dan Pembuluh Darah Harapan Kita Tahun 2022

Tabel 2.2 Alternatif Penyelesaian Masalah

Penyebab Masalah Dampak yang Terjadi Bila

Masalah Tidak Diselesaikan

Rekomendasi Penyelesaian Masalah

Banyaknya perubahan mapping nama-nama

akun

Munculnya akun-akun yang

sudah tidak ter-update dan

tidak memiliki saldo dapat

mengakibatkan buruknya

tampilan Laporan Keuangan

secara kesuluruhan

Berkolaboratif dengan Substansi SIRS

dalam memberikan rincian

perubahan mapping nama-nama

akun terkini sesuai kebutuhan dan

keadaan yang relevan

Masih belum selesainya perancangan modul pelaporan

Akan terhambatnya proses

penerapan selanjutnya sehingga

berdampak pada laporan

keuangan yang terbit kurang

auntabel dan tidak sesuai

jadwal

Berpartisipasi dengan bertanggung

jawab memberikan saran dan kritik

membangun dalam pengembangan

sistem keuangan agar dapat segera

diimplementasikan secara

menyeluruh dan terintegrasi

Keterbatasan SDM

Menghambat perancangan

modul pelaporan untuk segera

dibuatkan dan digunakan

Memberikan sosialisasi kepada staf

Sub Substansi Akuntansi terkait atas

tampilan modul pelaporan apa saja

yang dapat membantu untuk

memaksimalkan penyusunan Laporan

Keuangan

Sistem masih belum terintegrasi secara keseluruhan

Terlambatnya penyusunan

Laopran Keuangan karna

prosesnya lebih memakan

waktu dan lebih tingginya

tingkat kesalahan

Berkolaboratif membantu menyusun

tampilan modul sistem secara cermat, teliti dan bertanggung jawab kepada

pihak pembuat sistem agar dapat

segera diintegrasikan dan digunakan

10

2.4 Rekomendasi Penyelesaian Isu:

✓ Berkolaboratif dengan Substansi SIRS dalam memberikan rincian perubahan mapping namanama akun terkini sesuai kebutuhan dan keadaan yang relevan demi menghasilkan Laporan

Keuangan yang akuntabel, terkini dan berkualitas

✓ Berpartisipasi dengan bertanggung jawab memberikan saran dan kritik membangun dalam pengembangan sistem keuangan agar dapat segera diimplementasikan secara menyeluruh

dan terintegrasi

✓ Memberikan sosialisasi kepada staf Sub Substansi Akuntansi terkait atas tampilan modul pelaporan apa saja yang dapat membantu untuk memaksimalkan penyusunan Laporan

Keuangan

✓ Berkolaboratif membantu menyusun tampilan modul sistem secara cermat, teliti dan bertanggung jawab kepada pihak pembuat sistem agar dapat segera diintegrasikan dan digunakan

11

BAB III

RANCANGAN AKTUALISASI

3.1 Matriks Kegiatan Aktualisasi

Unit Kerja : Sub Substansi Akuntansi

Identifikasi Isu :

1. Masih terjadinya keterlambatan berkas bukti kas/bank penerimaan yang diterima oleh Sub Substansi Akuntansi di RSJPDHK

Pada tahun 2022

2. Belum Memadainya Tempat Penyimpanan Arsip Data Keuangan di RSJPDHK pada tahun 2022

3. Belum Optimalnya Sistem Informasi Keuangan Untuk Menghasilkan Laporan Keuangan di RSJPDHK Tahun 2022

Isu yang Diangkat : Belum Optimalnya Sistem Informasi Keuangan Untuk Menghasilkan Laporan Keuangan di RSJPDHK Tahun 2022

12

No Kegiatan Tahapan kegiatan

Di RSJPDHK Tahun 2022

Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai organisasi

1 2 3 4 5 6 7

1 Diskusi

kelanjutan

tampilan dan

rancangan

modul pelaporan

pada Sub

Substansi

Akuntansi

Rumah Sakit

Jantung dan

Pembuluh Darah

Harapan Kita

RSJPDHK

a. Berkonsultasi

dengan pimpinan dan

meminta ijin untuk

melanjutkan kegiatan

koordinasi dengan

Substansi SIRS

Output: Catatan

hasil konsultasi

dengan pimpinan

(mentor)

Saya akan berkonsultasi

kepada pimpinan dengan

sopan dan santun (Etika

Publik)

Diskusi kelanjutan

tampilan dan

rancangan modul

pelaporan pada

Sub Substansi

Diskusi kelanjutan

tampilan dan rancangan

modul pelaporan pada

Sub Substansi Akuntansi

Rumah Sakit Jantung

Evidence:Foto

sedang

dilakukannya

proses konsultasi

dengan pimpinan

Sub Substansi

Akuntansi

b. Menyampaikan

pendapat terkait

Output: Catatan

hasil diskusi

Saya akan menyampaikan

rencana kegiatan dengan

Akuntansi Rumah

Sakit Jantung dan

Pembuluh Darah

Harapan Kita

RSJPDHK ini akan

membantu untuk

meningkatkan

kinerja pegawai

dalam melakukan

proses

dan Pembuluh Darah

Harapan Kita RSJPDHK

ini berguna untuk

memastikan penulis

dalam melaksanakan

semua kegiatannya

dengan tetap

menghormati dan

menjunjung tinggi

kaidah, hakekat dan

13

Tabel 3.1 Belum Optimalnya Sistem Informasi Keuangan Untuk Menghasilkan Laporan Keuangan

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

rencana kelanjutan

modul pelaporan yang

disesuaikan dengan

keadaan Sub Substansi

Akuntansi sesuai

dengan kebijakan

dengan pimpinan (mentor) tentang

rencana kelanjutan

modul pelaporan

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

jujur, jelas, dan transparan (Akuntabilitas)

Saya akan menyampaikan

pendapat tentang kegiatan

yang akan dilanjutkan

berikutnya kepada

Evidence:Foto

sedang

dilakukannya

proses diskusi

dengan pimpinan

Sub Substansi

Akuntansi

pimpinan dengan sopan

dan santun (Etika Publik)

Dalam kegiatan ini, saya

mengimplementasikan nilai

sila ke- 4 yaitu dapat

menerima

masukan/pendapat ketika

berdiskusi dan

berkonsultasi dengan

mentor (Nasionalisme)

penyusunan

Laporan

Keuangan

sehingga membantu visi

instansi yaitu

menjadi Pusat

Kardiovaskular

Setara Asia

kebenaran atas laporan yang diberikan demi

menguatkan nilai

organisasi yaitu

Integritas

14

No

Kegiatan Tahapan kegiatan Output /

Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

c. Berdiskusi dengan

Staf Akuntansi terkait

rencana modul

pelaporan dengan

penyesuaian

penginputan jurnal

piutang

Output: Catatan

hasil diskusi

dengan pimpinan

staf akuntansi

penginput jurnal

piutang

Saya akan berdiskusi

dengan teman staf

akuntansi dengan

responsif, berkualitas demi

mencapai kepuasan agar

modul yang digunakan

sehingga dapat

menyederhanakan proses

Evidence:Foto

sedang

dilakukannya

proses diskusi

dengan staf

akuntansi

penginputan jurnal piutang

yang berbasis digital

(Berorientasi Pelyanan)

yang nantinya akan

menghasilkan Laporan

Keuangan yang dapat

dipercaya (Akuntabel)

Saya akan membangun

kerjasama yang sinergis

demi tercapainya

15

No

1 2 3 4 5 6 7

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

kebutuhan penguna sistem

dengan pengembang

sistem di temapat saya bekerja (Substansi IT RS) (Kolaboratif)

16

No

Kegiatan Tahapan kegiatan

Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

d. Berdiskusi dengan

Staf Akuntansi terkait

rencana modul

pelaporan dengan

penyesuaian

penginputan jurnal

penerimaan atau

pelunasan piutang

Output: Catatan

hasil diskusi

dengan pimpinan

staf akuntansi

penginput jurnal

penerimaan atau

pelunasan piutang

Saya akan berdiskusi

dengan teman staf

akuntansi dengan

responsif, berkualitas demi

mencapai kepuasan agar

modul yang digunakan

sehingga dapat

menyederhanakan proses

penginputan jurnal

Evidence:Foto

sedang

dilakukannya

proses diskusi

dengan staf

akuntansi

penerimaan atau pelunasan

piutang yang berbasis

digital dan juga

mendengarkan apa yang

diharapkan (Berorientasi

Pelyanan) nantinya akan

menghasilkan Laporan

Keuangan yang dapat

dipercaya (Akuntabel)

17 No

organisasi 1 2 3 4 5 6 7

No

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Saya akan membangun

Kerjasama yang sinergis

demi tercapainya

kebutuhan penguna sistem

(staf akuntansi) dengan

pengembang sistem di

tempat saya bekerja

(Substansi IT Rumah Sakit)

(Kolaboratif) dengan

tanpa mengedepankan

kepentingan tertentu

(Harmonis) sehingga

menghasilkan lingkungan

kerja yang kondusif

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

18

1 2

3 4 5 6 7

No

Kegiatan Tahapan kegiatan

Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

1 2 3 4 5 6 7

2 Diskusi

kelanjutan

tampilan dan

rancangan

modul pelaporan

pada Substansi

(SIRS) Sistem

Informasi

Rumah Sakit

Jantung dan

Pembuluh Darah

Harapan Kita

RSJPDHK

a. Menanyakan

kepada SIRS

tentang sistem

yang sedang

dikemabangkan

untuk sub

substansi

Akuntansi

dibawah

tanggung jawab

siapa

Output:Catatan

hasil diskusi

dengan SIRS yang

menerangkan

sudah sampainya

aplikasi pendukung

sistem keuangan

Saya akan berkonsultasi

kepada Substansi SIRS

dengan sopan dan santun (Etika Publik).

Saya akan menunjukkan

sikap berdedikasi tinggi dan

menutamakan kepentingan

bersama bahwa apa yang

dilakukanini demi

Diskusi kelanjutan

tampilan dan

rancangan modul

pelaporan pada

Substansi (SIRS)

Sistem Informasi

RSJPDHK ini

merupakan salah

satu upaya untuk

Tahapan diskusi

kelanjutan tampilan dan

rancangan modul

pelaporan pada

Substansi (SIRS) Sistem Informasi RSJPDHK ini

menjadi salah satu

tahapan yang outputnya

akan digunakan untuk

Evidence:Form

Kunjungan dan

foto dengan

Substansi SIRS

kepentingan Instansi

(Loyal) dan juga

menunuukan sikap

semangat untuk melakukan

perubahan dengan bersikap

proaktif (Adaptif)

mempermudah

unit terkait dalam

melakukan

pengurutan

kegiatan

akuntansi oleh

mempermudah dan

memperlancar kegiatan

utama yaitu sinkronisasi

sistem keungan yang

lebih optimal dan

membantu

19

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

b. Melanjutkan

dan membantu

pemetaan

rancangan

jurnal piutang

modul

pelaporan

untuk Sub

Substansi

Akuntansi yang

sudah

dibuatkan

Sebagian oleh

pemengang

tanggung jawab

aplikasi

keuangan

Output:Catatan

hasil diskusi

dengan SIRS yang

menerangkan

sudah sampainya

aplikasi pendukung

sistem keuangan

Saya akan membantu

untuk menjelaskan proses

terjadinya piutang pada

saat pasien datang

kunjungan baik pribadi

dengan jaminan BPJS

maupun jaminan

perusahaan sebagai wujud

Substansi SIRS guna

penyederhaan

proses pencatatan

(Berorientasi

Pelayanan)

dengan demikian

para staf dapat

meningkatakan

kemampuan

profesiaonalisme SDM.

Evidence:Form

Kunjungan dan

foto dengan

Substansi SIRS

saat melakukan

pembahasan

membantu kesulitas teman

SIRS dalam pekerjaan

mappingjurnal pada

aplikasi (Harmonis).

Saya akan membantu

memberikan saran atas

penegetahuan dan

pengalaman saya tetntang

jurnal piutang hingga

proses Penerimaan

menggunakan

bantuan sistem

sebagai

peningkatakan

akan IT di era

sekarang ini

(Adaptif)yang

juga wujud nyata

dari Msi RSJPDHK

yaitu

20

No

No

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

pembayaran piutang

(Kompeten) dengan

demikian baik saya dan staf

SIRS dapat membangun

kemampuan untuk

menerapkan teamwork

yang baik (Learning

Agility)dan menghasilkan

suatu inovasi yang dapat

dikembangkan untuk

jangka waktu panjang

(Adaptif).

meningkatakan

profesionalisme

SDM

21

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

c. Membantu SIRS

menjadi

narsumber dari

bisnis proses

piutang dari

beberapa

sumber unit

Output:Catatan

hasil diskusi

dengan SIRS

tentang bisnis

proses akuntansi

yang diberikan

oleh penulis

Saya menyampaikan bisnis

proses akuntansi dengan

jujur, jelas, dan transparan

(Akuntabel) serta

mengaitkannya dengan

proses penjurnalan dengan

memanfaatkan sumber

22

No

1 2 3

4 5 6 7

No

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

lainnya sebagai

narasumber

Evidence:Form

Kunjungan dan foto dengan

Substansi SIRS

saat melakukan

diskusi

transaksi awal yang

terekam di kasir dan

bendahara sebagai wujud

kontribusi dan berupaya

memeberikan gagasan

terbaik (Loyal).

Saling melengkapi dari

setiap gagasan baik dari

sudut pandang Sub

Substansi Akuntansi dan

penerapan didalam sistem

akuntansi yang akan dibuat

oleh Substansi SIRS

(Kolaboratif) seingga

terbentuknya mekanisme

baru sebagai penyelesaian

masalah (Adaptif)

23

1 2 3 4 5 6 7

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

d. Membantu

membuat

rancangan atas

jurnal yang

terjadi dari

setiap transaksi

piutang dengan

pemetaan mata

akun jurnal

terkait yang

sebelumnya

sudah dirinci (mappingchart

ofaccount)

Output:Rencana

rancangan jurnal-

jurnal turunan dari

transaksi yang

terjadi

Saya akan melakukan

persiapan pembuatan

jurnal-jurnal pada transaksi

yang akan terjadi dengan

cermat dan teliti (Akuntabel)

Penyiapan rancanagan

jurnal inibertujuan agar

Evidence:Rincian

bentukan jurnal

menjamin validitas dan kebenaran yang ada dan

tidak adanya manipulasi

didalamnya (Anti

Korupsi)

Terbuka dan menerima

saran serta masukan dari

Subtansi SIRS dan teman

sejawat (Nasionalisme)

Kegiatan ini juga menjadi

24

No

No

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

3 4 5 6 7

salah satu upaya untuk

memastikan database yang

akan dimasukkan kedalam

sistem menjadi lebih valid

dan akurat untuk

pengambilan keputusan

(Komitmen Mutu)

25

1 2

No

Kegiatan Tahapan kegiatan

Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

1 2 3 4 5 6 7

3 Uji coba hasil

diskusi dengan

Substansi SIRS

kepada Sub

Substansi

Akuntansi

terkait

kelanjutan

rencana

rancangan

modul pelaporan

dalam sistem

keuangan

a. Melakukan

komunikasi dengan

pimpinan Sub

Substansi Akuntansi

atas tindak lanjut

rencana modul

pelalporan yang akan

dirancang oleh

Substansi SIRS untuk

melakukan

penginputan jurnal

Output:Catatan

perkembangan

atas tahapan

rencana rancangan

tampilan modul

Evidence:Foto

bukti komunikasi

dengan pimpinan

Saya akan membuat rincian

rencana dari hasil

koordinasi dengan

Substansi SIRS secara rinci

dan cermat demi

mendapatkan hasil yang

berkualitas (Kompeten)

dan menunjukan semangat

untuk melakukan

perubahan (Antusias)

Tahap uji coba

hasil diskusi

dengan Substansi

SIRS kepada Sub

Substansi

Akuntansi terkait

kelanjutan

rencana

rancangan modul

pelaporan dalam

sistem keuangan

ini merupakan

wujud nyata dari

Kegiatan uji coba hasil

diskusi dengan

Substansi SIRS kepada

Sub Substansi Akuntansi

terkait kelanjutan

rencana rancangan

modul pelaporan dalam

sistem keuangan ini juga

merupakan salah satu

tahapan yang

mengutkan nilainilai

budaya RSJPDHK yaitu

b. Melakukan

komunikasi dengan

teman staf Sub

Substansi Akuntansi

Output:Catatan atas tahapan

rencana rancangan

tampilan modul

Saya akan melakukan

sosialisi kepada teman atas

rancangan tampilan modul

yang akan dilakukan oleh

misi RSJPDHK yaitu

meningkatan profesionalisme

SDM

Competence,Integrity danExcellence

26

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

atas tindak lanjut

rencana modul

pelalporan yang akan

dirancang oleh

Substansi SIRS untuk

melakukan

penginputan jurnal

Evidence:Foto

bukti komunikasi

dengan teman staf

Sub Substansi

Akuntansi

Substansi SIRS dengan

transparan dan dapat

dipercaya (Akuntabel).

Menyalurkan rencana

rancangan tersebut dengan

antusias dan proaktif

sebagai wujud dari

orientasi yang Adaptif dan

mengahasilkan kesediaan

bekerjasama yang sinergis (Sinergis)

c. Melakukan

pengecekan antara

rancangan modul yang

ada pada catatan

dengan rancangan

modul melalui tampilan

web

Output:Daftar

rincian atas

kesesuaian antara

catatan

sbebelumnya

dengan tampilan

modul

Saya akan membuat rincian

dari apa yang menjadi

rencana dengan apa saja

yang tersaji dalam modul

pelaporan secara rinci dan

cermat demi mendapatkan

hasil yang berkualitas

27

No

1 2 3 4 5 6 7

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

(Kompeten)

Evidence:Foto

tampilan modul pelaporan

d.Melakukan followup

dengan pimpinan Sub

Substansi Akuntansi

dan Substansi SIRS

tetang sesuai atau

tidaknya catatan

rancangan modul

dengan yang ada pada

tampilan modul

Output:Catatan

hasil followup

Saya akan melakukan

komunikasi kepada

Pimpinan Sub Substansi

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

Evidence:Foto

pertemuan dengan

pimpinan dan

Substansi SIRS

dalam kegiatan

followuptersebut

Akuntansi dan penaggung

jawab modul Substansi

SIRS dengan sopan dan

santun (Etika Publik) dan

saling terbuka dalam

bekerja sama membahas

modul untuk meningkatkan

nilai tambah dan

menggerakkan

pemanfaatana berbagai

sumber daya untuk tujuan

28 No

1 2

3 4 5 6 7

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

4 Sosialisasi

penggunaan

modul pelaporan

di Sub Substansi

Akuntansi

a.Melakukan kegiatan

sosialisasi penggunaan

modul pelaporan

dengan pengantar

pengenalan tampilan

Output:

Pemahaman akan pengertian modul

pelaporan pada

sistem informasi

keuangang oleh

Sub Substansi

AKuntansi

bersama (Kolaboratif)

Saya akan membantu

teman-teman lain untuk

belajar dan mengerti

tentang sistem informasi ini

dengan kualitas baik

(Kompeten) dengan cara

sopan dan santu serta

bersahabat (Etika Publik)

sehingga menciptakan

Sosialisasi

penggunaan

modul pelaporan

di Sub Substansi

Akuntansi

membantu

memenuhi misi

RSJPDHK yaitu

menjadi Pusat

Sosialisasi penggunaan

modul pelaporan di Sub Substansi Akuntansi

merupakan penguatan dengan menghormati dan menjunjung tinggi kaidah, hakekat dan kebenaran atas laporan yang diberikan demi

Evidence:Foto

saat kegiatsan

sosialisasi

lingkungan yang kondusif (Harmonis).

Kardiovaskular

Setara Asia dan

meningkatan

profesionalisme

SDM

menguatkan nilai

organisasi yaitu

Integritas

b.Melakukan kegiatan

testdrive pada modul

Output:

Pemahaman akan Saya akan membantu

teman-teman lain untuk

29

No

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

pelaporan sistem

informasi keuangan

penggunaan modul

pelaporan pada

sistem informasi

keuangang oleh

Sub Substansi

AKuntansi

belajar menggunakan atau

mengoperasikan sistem

informasi keuangan ini

dengan kualitas baik

(Kompeten) dengan cara

sopan dan santu serta

bersahabat (Etika Publik)

sehingga menciptakan

Evidence:Foto

saat kegiatan

sosialisasi

lingkungan yang kondusif (Harmonis).

Sosialisasi ini saya akan

lakukan dengan

menggunakan fasilitas

kantor sehingga dapat

menggunakan barang milik

negara seperti ruangan, komputer dan OHP secara

efektif dan efisien

30

No

No

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

Kontribusi

terhadap visi

Penguatan nilai

c.Melakuakn

pembukaan forum

tanya jawab atas

modul pelaporan

tersebut

Output:Catatan

saran dan kritik

Evidence:Foto

saat kegiatan

tanya jawab

pelatihan agenda 2

misi organisasi

organisasi 1 2 3 4 5 6 7

(Akuntabel)

Saya akan membuka forum

tanya jawab secara proaktif

dengan teman-teman

mengenai keseluruhan

tentang pengetahuan dan

penggunaan sistem aplikasi

dengan terbuka agar dapat

terus berinovasi dan

mengembangkan

kreativitas (Adaptif).

Saya akan memberikan

kesempatan kepada

berbagai pihak untuk

berkontribusi

(Kolaboratif) tanpa

membeda-bedakan status

baik staf pelaporan itu

31

Kegiatan Tahapan kegiatan Output / Evidence

Keterkaitan dengan

substansi mata

pelatihan agenda 2

Kontribusi

terhadap visi

misi organisasi

Penguatan nilai

organisasi

4 5 6 7

sendiri maupun staf diluar

pelaporan (Harmonis)

32

No

1 2

3

Penjadwalan

Tabel 3.2. Jadwal Kegiatan dan Tahapan Kegiatan Aktualisasi Belum Optimalnya Sistem Informasi Keuangan

Untuk Menghasilkan Laporan Keuangan Di RSJPDHK Tahun 2022 No.

1 Diskusi kelanjutan tampilan dan rancangan modul pelaporan pada Sub Substansi Akuntansi Rumah Sakit Jantung

dan Pembuluh Darah Harapan Kita RSJPDHK

1.1 Berkonsultasi dengan pimpinan dan meminta ijin untuk melanjutkan kegiatan koordinasi dengan Substansi SIRS

1.2 Menyampaikan pendapat terkait rencana kelanjutan modul pelaporan yang disesuaikan dengan keadaan Sub

Substansi Akuntansi sesuai dengan kebijakan

1.3 Berdiskusi dengan Staf Akuntansi terkait rencana modul pelaporan dengan penyesuaian penginputan jurnal piutang

1.4 Berdiskusi dengan Staf Akuntansi terkait rencana modul pelaporan dengan penyesuaian penginputan jurnal

penerimaan atau pelunasan piutang

2 Diskusi kelanjutan tampilan dan rancangan modul pelaporan pada Substansi (SIRS) Sistem Informasi Rumah

Sakit Jantung dan Pembuluh Darah Harapan Kita RSJPDHK

2.1 Menanyakan kepada SIRS tentang sistem yang sedang dikemabangkan untuk sub substansi Akuntansi dibawah

tanggung jawab siapa

2.2 Melanjutkan dan membantu pemetaan rancangan jurnal piutang modul pelaporan untuk Sub Substansi Akuntansi

yang sudah dibuatkan Sebagian oleh pemengang tanggung jawab aplikasi keuangan

33

Minggu Ke1 2 3 4 5 6

Kegiatan

2.3 Membantu SIRS menjadi narsumber dari bisnis proses piutang dari beberapa sumber unit lainnya

2.4 Membantu membuat rancangan atas jurnal yang terjadi dari setiap transaksi piutang dengan pemetaan mata

akun jurnal terkait yang sebelumnya sudah dirinci (mappingchartofaccount)

3 Uji coba hasil diskusi dengan Substansi SIRS kepada Sub Substansi Akuntansi terkait kelanjutan rencana

rancangan modul pelaporan dalam sistem keuangan

3.1 Melakukan komunikasi dengan pimpinan Sub Substansi Akuntansi atas tindak lanjut rencana modul pelalporan

yang akan dirancang oleh Substansi SIRS untuk melakukan penginputan jurnal

3.2 Melakukan komunikasi dengan teman staf Sub Substansi Akuntansi atas tindak lanjut rencana modul pelalporan

yang akan dirancang oleh Substansi SIRS untuk melakukan penginputan jurnal

3.3 Melakukan pengecekan antara rancangan modul yang ada pada catatan dengan rancangan modul melalui

tampilan web

3.4 Melakukan followupdengan pimpinan Sub Substansi Akuntansi dan Substansi SIRS tetang sesuai atau tidaknya

catatan rancangan modul dengan yang ada pada tampilan modul

4 Sosialisasi penggunaan modul pelaporan di Sub Substansi Akuntansi

4.1 Melakukan kegiatan sosialisasi penggunaan modul pelaporan dengan pengantar pengenalan tampilan

4.2 Melakukan kegiatan testdrivepada modul pelaporan sistem informasi keuangan

4.3 Melakuakn pembukaan forum tanya jawab atas modul pelaporan tersebut

34

BELUM OPTIMALNYA SISTEM INFORMASI KEUANGAN

UNTUK MENGHASILKAN LAPORAN KEUANGAN DI RUMAH

SAKIT JANTUNG DAN PEMBULUH DARAH HARAPAN KITA

TAHUN 2022