LAPORAN SEMINAR RANCANGAN AKTUALISASI

PELATIHAN DASAR CPNS GOLONGAN III ANGKATAN 1

BELUM SESUAINYA PERHITUNGAN UNIT COST

DI RSUP DR HASAN SADIKIN

PADA TAHUN 2021

DISUSUN OLEH :

MEGA OKTAVIANY, SE. NIP. 198710012022032001

BAPELKES CIKARANG

KEMENTERIAN KESEHATAN RI 2022

LEMBAR PENGESAHAN

BELUM SESUAINYA PERHITUNGAN UNIT COST

DI RSUP DR HASAN SADIKIN

PADA TAHUN 2021

Telah di seminarkan

Tanggal 23 Juni 2022, di Bapelkes Cikarang

Coach

dr. Atiq Amanah Retna Palupi, MKKK NIP. 197803272009122002

Mentor

Tanti Nutriani, SE., M.Ak. NIP. 196908142006042002

Penguji

Miftahur Rohim, ST, M.Kes NIP. 196903121992031014

i

Assalamualaikum Warahmatullahi Wabarokatuh, Puji syukur penulis panjatkan ke hadirat Allah SWT, karena berkat rahmat dan ridhoNya, penulis sudah diberi kesempatan dan kesehatan untuk menyusun laporan rancangan aktualisasi dalam rangka Pendidikan dan Pelatihan Dasar CPNS Golongan III

Angkatan 1 Tahun 2022 ini. Pada kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada pihak-pihak yang selama ini telah berperan dan membantu penulis hingga terselesaikannya laporan rancangan aktualisasi ini. Ucapan terima kasih saya ucapkan kepada :

1. Bapak Drs. Suherman, M.Kes selaku Kepala Balai Pelatihan Kesehatan (BAPELKES) Cikarang.

2. Ibu Verawati Lenny, SKM., MKM selaku Koordinator Pelatihan Dasar CPNS Tahun 2022 BAPELKES Cikarang.

3. Ibu dr. Atiq Amanah Retna Palupi, MKKK selaku coach.

4. Ibu Tanti Nutriani, SE., M.Ak selaku Kepala Bagian Akuntansi dan Barang Milik Negara RSUP. Dr. Hasan Sadikin Bandung sekaligus selaku mentor.

5. Bapak Ibu fasilitator dan seluruh staf pegawai yang ada di BAPELKES Cikarang.

6. Para staf di lingkungan RSUP Dr. Hasan Sadikin khususnya di Bagian Akuntansi dan Barang Milik Negara.

7. Suami tercinta atas bantuan dan bimbingannya selama ini.

8. Seluruh sahabat-sahabatku peserta Pelatihan Dasar CPNS Golongan III angkatan 1 tahun 2022 khususnya kelompok D.

Penulis sadar penyusunan laporan rancangan aktualisasi ini masih jauh dari kata sempurna, oleh sebab itu penulis mengharapkan kritik dan saran yang membangun untuk perbaikannya. Semoga laporan rancangan aktualisasi ini dapat diterima dan memberikan manfaat kepada sesama. Aamiiin.

Bandung, Juni 2022

Mega Oktaviany, SE.

NIP.198710012022032001

ii

KATA PENGANTAR

iii DAFTAR ISI LEMBAR PENGESAHAN i KATA PENGANTAR ii DAFTAR ISI ................................................................................................................................. iii BAB I PENDAHULUAN ................................................................................................................ 1 1.1 Latar Belakang 1 1.2 Tujuan Aktualisasi 3 1.3 Manfaat Kegiatan ............................................................................................................. 3 1.3.1 Bagi CPNS .................................................................................................................. 3 1.3.2 Bagi Unit Kerja 4 1.4 Ruang Lingkup Aktualisasi 4 BAB II TINJAUAN PUSTAKA 5 2.1 Gambaran Umum RSUP Dr. Hasan Sadikin Bandung ................................................. 5 2.2 Sejarah Singkat RSUP Dr. Hasan Sadikin Bandung .................................................... 5 2.3 Tugas Pokok dan Fungsi RSUP Dr. Hasan Sadikin Bandung 7 2.3.1 Tugas Pokok RSUP Dr. Hasan Sadikin Bandung 7 2.3.2 Fungsi RSUP Dr. Hasan Sadikin Bandung ............................................................. 7 2.4 Visi, Misi dan Moto RSUP Dr. Hasan Sadikin Bandung ............................................... 8 2.5 Nilai Dasar RSUP Dr. Hasan Sadikin Bandung ............................................................. 8 2.6 Struktur Organisasi RSUP Dr. Hasan Sadikin Bandung 10 2.7 Bagian Akuntansi dan Barang Milik Negara (BMN) 11 2.7.1 Tugas Pokok dan Fungsi Unit Kerja ..................................................................... 11 2.7.2 Struktur Organisasi Bagian Akuntansi dan Barang Milik Negara (BMN) ......... 12 2.8 Profil Peserta 19 2.9 Materi Pelatihan Dasar CPNS Tahun 2022 19 2.9.1 Agenda I Sikap Perilaku Bela Negara 19 2.9.2 Agenda II Nilai-nilai Dasar ASN ............................................................................ 22 2.9.3 Agenda III Kedudukan dan Peran ASN Dalam NKRI 22 2.9.4 Agenda IV Habituasi 23 BAB III RANCANGAN AKTUALISASI 25 3.1 Identifikasi Isu ................................................................................................................ 25 3.2 Penetapan Isu................................................................................................................. 27

iv 3.3 Analisis Pemecahan Isu ................................................................................................. 29 3.4 Gagasan Penyelesaian Isu 27 3.5 Rancangan Kegiatan Aktualisasi 28 3.6 Jadwal Pelaksanaan Aktualisasi ................................................................................... 41 DAFTAR PUSTAKA..................................................................................................................... 42

BAB I PENDAHULUAN

1.1 Latar Belakang

Pelayanan sektor publik belum sepenuhnya berkualitas dan memuaskan publik

serta masih lemahnya sistem birokrasi, maka diperlukan terobosan atau inovasi dari aparatur pemerintah untuk menciptakan pelayanan sektor publik yang berkualitas demi mewujudkan birokrasi berkelas dunia pada tahun 2025.

Sejalan dengan visi Kementerian Kesehatan “Menciptakan manusia yang sehat, produktif, mandiri dan berkeadilan” dan tujuan strategis Kementerian Kesehatan yang salah satunya adalah peningkatan sumber daya kesehatan yang selaras dengan misi RSHS “Mewujudkan Kualitas Hidup Manusia Indonesia yang Tinggi, Maju dan Sejahtera” maka diperlukan sumber daya manusia kesehatan yang profesional dan berdaya saing dalam memberikan pelayanan kepada masyarakat secara paripurna.

Berdasarkan Undang-undang ASN No. 5 tahun 2014, Aparatur Sipil Negara (ASN) adalah profesi bagi pegawai negeri sipil dan pegawai pemerintah dengan perjanjian kerja yang bekerja pada instansi pemerintah. ASN memiliki peran sebagai pelaksana kebijakan publik, pelayan publik, serta perekat dan pemersatu bangsa. Setiap ASN dituntut bertindak sesuai dengan nilai dasar dan kode etik serta kode perilaku yang bertujuan untuk menjaga martabat dan kehormatan ASN.

ASN juga memiliki peran sebagai perencana, pelaksana dan pengawas penyelenggaraan tugas umum pemerintahan dan pembangunan nasional melalui pelaksanaan kebijakan dan pelayanan publik yang profesional, berlandaskan nilainilai dasar ASN dan Smart ASN demi mendukung terwujudnya Smart Goverment.

Oleh karena itu dipandang perlu dilaksanakannya pendidikan dan pelatihan dasar bagi para Calon Pegawai Negeri Sipil (CPNS). Berdasarkan Peraturan Lembaga

Administrasi Negara Republik Indonesia (LAN RI) Nomor 1 Tahun 2021 tentang

Pelatihan Dasar Calon Pegawai Negeri Sipil, menyebutkan bahwa Pelatihan Dasar

CPNS bertujuan untuk mengembangkan kompetensi CPNS yang dilakukan secara

terintegrasi memadukan antara pelatihan klasikal dengan non klasikal dan pengembangan kompetensi pembentukan karakter PNS yang profesional sesuai bidang tugas berlandaskan nilai-nilai dasar ASN.

Pendidikan dan pelatihan dasar CPNS dilaksanakan secara terpadu (Blended

Learning) dengan memadukan proses pembelajaran tatap muka di dalam kelas

1

dengan proses pembelajaran secara daring, serta memadukan antara tahap internalisasi dan aktualisasi. Tahap internalisasi merupakan tahap penanaman sikap perilaku bela negara, nilai-nilai dasar ASN yaitu BerAKHLAK yang merupakan akronim dari Berorientasi pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif dan Kolaboratif serta bagaimana menjadi Smart ASN demi mendukung terwujudnya Smart Goverment.

Terdapat 4 (empat) agenda pembelajaran pada Latsar CPNS tahun 2022 ini, Agenda I Sikap Perilaku Bela Negara yang terdiri dari modul wawasan kebangsaan dan nilai-nilai bela negara, analisis isu kontemporer dan kesiapsiagaan bela negara. Agenda II Nilai-nilai Dasar PNS yang terdiri dari 7 (tujuh) modul BerAKHLAK. Agenda

III Kedudukan dan Peran PNS dalam NKRI yang terdiri dari modul Manajemen ASN dan Smart ASN. Serta Agenda IV Habituasi.

Peserta Latsar CPNS diharuskan peka terhadap lingkungan kerjanya, dengan kemampuan berpikir kritis mengkaji kesenjangan antara kondisi yang seharusnya dengan kenyataan untuk menemukan isu atau masalah di unit kerja, kemudian membuat rancangan rekomendasi penyelesaian isu tersebut dengan mengedepankan ide dan gagasan kreatif yang dijabarkan melalui berbagai kegiatan yang dilakukan dengan mengaitkan substansi mata pelatihan Agenda II dan Agenda III.

Berdasarkan Permenkes Nomor 85 Tahun 2015 tentang Pola Tarif Nasional Rumah Sakit yang merupakan amanat dari Undang-Undang Rumah Sakit Nomor 44

Tahun 2009, Pola Tarif Nasional adalah pedoman dasar yang berlaku secara nasional dalam pengaturan dan perhitungan untuk menetapkan besaran tarif rumah sakit yang berdasarkan komponen biaya satuan (unit cost) dan dengan memperhatikan kondisi regional, tarif rumah sakit disusun tetap berdasarkan unit cost atau biaya satuan. Untuk menghasilkan tarif rumah sakit yang sesuai maka diperlukan perhitungan unit cost yang tepat pula.

Salah satu hal yang penting dalam perhitungan unit cost adalah tahap

pembebanan biaya pada objek biaya, dimana pada tahap ini dilakukan penentuan biaya yang dikonsumsi oleh objek biaya atau bagian/unit. Terdapat 2 (dua) jenis pembebanan biaya pada perhitungan unit cost di RSUP Dr. Hasan Sadikin Bandung yaitu pembebanan secara penelusuran langsung (direct tracing) dan alokasi (allocation). Pembebanan biaya secara penelusuran langsung (direct tracing)

dilakukan pada biaya medis, non medis, binatu dan makanan, sedangkan alokasi

2

1.2

(allocation) dilakukan pada biaya pegawai, pemeliharaan (cleaning service) dan daya.

Sebagai Analis Keuangan di Bagian Akuntansi dan Barang Milik Negara (BMN)

RSUP Dr. Hasan Sadikin Bandung penulis melihat kondisi belum updatenya data dasar alokasi untuk pembebanan biaya ke objek biaya dengan menggunakan metode alokasi (allocation) dalam perhitungan unit cost yang mengakibatkan belum sesuainya pembebanan biaya ke objek biaya, yang berdampak belum sesuainya perhitungan unit cost, oleh karena itu penulis tertarik untuk mengangkat judul isu “Belum sesuainya perhitungan unit cost di RSUP Dr. Hasan Sadikin pada tahun 2021”

Adapun tujuan dari aktualisasi adalah sebagai berikut :

1. Tujuan umum aktualisasi adalah menginternalisasikan dan mengaktualisasikan nilai-nilai dasar ASN BerAKHLAK serta Smart ASN dalam pelaksanaan tugas dan fungsi jabatan

2. Tujuan khusus dari aktualisasi ini adalah :

Melakukan penyesuaian data dasar alokasi yang digunakan untuk pembebanan biaya pada objek biaya dalam perhitungan unit cost di Bagian Akuntansi dan BMN RSUP Dr. Hasan Sadikin.

Melaksanakan rincian kegiatan rekomendasi penyelesaian isu yang berlandaskan nilai-nilai dasar ASN BerAKHLAK dan Smart ASN.

1.3 Manfaat Kegiatan

1.3.1 Bagi CPNS

1. Aktualisasi nilai-nilai dasar ASN BerAKHLAK dan Smart ASN dalam pelaksanaan tugas dan fungsi sesuai jabatan akan membentuk karakter PNS yang berorientasi pelayanan dengan memberikan pelayanan prima demi kepuasan masyarakat, akuntabel bertanggung jawab atas kepercayaan yang diberikan, kompeten terus belajar dan mengembangkan kapabilitas, harmonis saling peduli dan menghargai perbedaan, loyal berdedikasi dan mengutamakan kepentingan bangsa dan negara, adaptif terus berinovasi dan antusias dalam menggerakkan ataupun menghadapi perubahan, kolaboratif membangun kerja sama yang sinergis, serta menjadi Smart ASN demi mendukung terwujudnya Smart Goverment.

3

Tujuan Aktualisasi

1.3.2 Bagi Unit Kerja

Tercipta lingkungan kerja yang memiliki produktivitas tinggi dengan kualitas kerja yang baik melalui aktualisasi nilai-nilai dasar ASN BerAKHLAK dan Smart ASN di unit kerja. Sehingga diharapkan visi dan misi unit kerja bisa tercapai untuk mendukung tercapainya visi dan misi instansi.

1.4 Ruang Lingkup Aktualisasi

Ruang lingkup Aktualisasi yang dilakukan meliputi rancangan aktualisasi kegiatan yang disusun berdasarkan Sasaran Kinerja Pegawai (SKP), perintah atasan dan perbaikan berupa tahap kegiatan, serta hasil kegiatan. Aktualisasi ini berfokus di Bagian Akuntansi dan BMN RSUP Dr. Hasan Sadikin. Semua kegiatan dilakukan dengan menerapkan nilai-nilai ASN BerAKHLAK dan Smart ASN.

4

BAB II TINJAUAN PUSTAKA

2.1 Gambaran Umum RSUP Dr. Hasan Sadikin Bandung

Rumah Sakit Umum Pusat Dr. Hasan Sadikin (RSHS) adalah rumah sakit yang terletak di Kota Bandung, tepatnya di Jalan Pasteur Nomor 38 Bandung 40161. Berdiri di atas tanah seluas 85.687 M2 dengan luas bangunan mencapai 101.035 M2.

Rumah sakit ini merupakan salah satu badan layanan umum kesehatan dan sebelumnya berbentuk perusahaan jawatan. Sebelumnya rumah sakit ini bernama

Rumah Sakit Ranca Badak.

2.2 Sejarah Singkat RSUP Dr. Hasan Sadikin Bandung

Pada tahun 1920, rumah sakit ini dibangun dengan kapasitas 300 tempat tidur oleh pemerintah Belanda dan selesai tahun 1923. Pada tanggal 15 Oktober 1923 diresmikan dan diberi nama Het Algemeene Bandoengsche Ziekenhuis. Lima tahun

kemudian, tepatnya tanggal 30 April 1927, namanya berubah menjadi HetGemeente

ZiekenhuisJuliana. Tenaga dokter pada waktu itu hanya ada 6 dokter berkebangsaan Belanda dan 2 orang dokter berkebangsaan Indonesia, yaitu dr. Tjokro Hadidjojo dan dr. Djundjunan Setiakusumah. Diantara ke enam dokter Belanda itu ada seorang ahli bedah yang tidak bekerja penuh.

Pada tahun 1942, pecah Perang Pasifik dan rumah sakit ini oleh Belanda dijadikan rumah sakit militer yang pengelolaannya diselenggarakan oleh Dinas Kesehatan

Militer. Kemudian, masih di tahun 1942 bala tentara Jepang menduduki Pulau Jawa, fasilitas rumah sakit dijadikan rumah sakit militer Jepang dan diberi nama menjadi

Rigukun Byoin sampai tahun 1945.

Setelah Jepang menyerah kepada Sekutu, pada tanggal 17 Agustus 1945 Bung Karno rnemproklamasikan kemerdekaan Indonesia, namun rumah sakit masih tetap

dikuasai oleh Belanda sebagai rumah sakit militer di bawah pimpinan WJ. Van Thiel.

Pada tahun 1948, fungsi rumah sakit diubah kembali menjadi peruntukan bagi

kalangan umum.

Dalam perkembangan selanjutnya, rumah sakit masuk ke dalam naungan

Kotapraja Bandung dan diberi nama Rumah Sakit Rantja Badak (RSRB), sesuai

dengan sebutan nama kampung lokasi berdirinya rumah sakit ini yaitu Rantja Badak.

Pimpinan masih tetap oleh W. J. Van Thiel sampai tahun 1949. Setelah itu rumah

sakit dipimpin oleh Dr. Paryono Suriodipuro sampai tahun 1953. Pada tahun 1954,

5

oleh Menteri Kesehatan, RSRB ditetapkan menjadi RS Provinsi dan langsung di bawah Departemen Kesehatan. Pada tahun 1956, RSRB ditetapkan menjadi Rumah

Sakit Umum Pusat dengan kapasitas perawatan meningkat menjadi 600 tempat tidur.

Pada tanggal 8 Oktober 1967, RSRB berganti nama menjadi Rumah Sakit Dr. Hasan

Sadikin sebagai penghormatan terhadap almarhum Direktur Rumah Sakit yang meninggal dunia pada tanggal 16 Juli 1967 sewaktu masih menjabat sebagai Direktur dan Dekan Fakultas Kedokteran Universitas Padjadjaran (UNPAD).

Peran RSHS dalam dunia pendidikan diawali pada tahun 1957, saat berdirinya

Fakultas Kedokteran Universitas Padjadjaran (FKUP), sebagai sarana pendidikan bagi para calon dokter. Selanjutnya status sebagai RS Pendidikan dikukuhkan pada tahun

1971, dilengkapi dengan Piagam Kerja Sama antara RSHS dengan FKUP yang

kemudian dikembangkan pada tahun-tahun berikutnya (1974, 1578, 1986, 2003, dan 2OO8}. Kerja sama dalam bidang pendidikan dan penelitian terus dikembangkan dan diperluas dengan berbagat Institusi pendidikan bagi tenaga medis, paramedis keperawatan, dan tenaga kesehatan lainnya, serta tenaga non kesehatan.

Pengembangan RSHS sebagai model RS Pendidikan di Indonesia telah dituangkan dalam Master Plan RSHS tahun 1995.

Untuk mengatasi berbagai kendala yang dihadapi RS, khususnya terkait sistem keuangan, Departemen Kesehatan mengarahkan pengelolaan RS pemerintah selaku

Unit Pelaksana Teknisnya, menjadi Unit Swadana. Pada status sebagai Unit Swadana, periode 1992-1993, dimungkinkan bagi pengelola rumah sakit untuk menggali berbagai potensi pendapatan disertai fleksibilitas pengelolaannya, sehingga RSHS mulai mengembangkan Kerja Sama Operasional (KSO) dalam pelayanan obat.

Dengan terbitnya Undang-undang No 20 tahun 1997, pada tahun 1998 status

RSHS menjadi unit Pengguna Pendapatan Negara Bukan Pajak (PNBP), seluruh pendapatan RS harus disetorkan ke negara dalam waktu 24 jam. Kondisi tersebut dirasakan sangat menghambat kelancaran operasional, antara lain tersendatnya

penyediaan reagensia laboratorium yang diperparah dengan naiknya kurs dolar

Amerika secara tajam, sehingga menyebabkan pelayanan Laboratorium Patologi Klinik hampir kolaps. Salah satu jalan keluar untuk mengatasinya adalah dengan

mengembangkan KSO laboratorium pada tahun 1998.

Pada periode selanjutnya, keterbatasan pemerintah dalam pembiayaan

pelayanan rumah sakit yang semakin menurun, sedangkan rumah sakit dituntut

6

untuk meningkatkan mutu pelayanannya, pemerintah mengubah paradigmanya

lebih berperan sebagai katalis dengan melepaskan bidang-bidang yang dapat

dikerjakan oleh rumah sakit (steering ratherthan rowing). Untuk itu dikeluarkanlah

Peraturan Pemerintah Nomor 119/2000 yang menetapkan RSHS sebagai Perusahaan

Jawatan (Perjan). Dengan otonomi dan fleksibilitas yang lebih luas dalam

pengelolaan rumah sakit, kinerja RSHS dirasakan semakin membaik. Status Perjan

rumah sakit terkendala dengan perundang-undangan yang baru, sehingga sejak

tahun 2005 RSHS bersama 12 rumah sakit lainnya, berubah status menjadi unit yang

menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU).

RSUP Dr. Hasan Sadikin Bandung memiliki profil sebagai berikut :

1. Rumah Sakit Vertikal KEMENKES

2. Kelas A

3. RS Tersier

4. RS Pendidikan Utama untuk FK-UNPAD

5. RS Umum Pusat Nasional

6. RS Rujukan Nasional

7. Badan Layanan Umum

8. RS Rujukan Bencana Nuklir Nasional

9. RSUP Yang Mengampu 7 RS Regional Jawa Barat

2.3 Tugas Pokok dan Fungsi RSUP Dr. Hasan Sadikin Bandung

2.3.1 Tugas Pokok RSUP Dr. Hasan Sadikin Bandung

Tugas Pokok RSUP Dr. Hasan Sadikin Bandung adalah menyelenggarakan pelayanan kesehatan perseorangan secara paripurna.

2.3.2 Fungsi RSUP Dr. Hasan Sadikin Bandung

Sedangkan fungsi RSUP Dr. Hasan Sadikin Bandung adalah sebagai berikut :

1. Penyusunan rencana, program dan anggaran

2. Pengelolaan pelayanan medis dan penunjang medis

3. Pengelolaan pelayanan keperawatan

4. Pengelolaan pelayanan non medis

5. Pengelolaan pendidikan dan pelatihan di bidang pelayanan kesehatan

6. Pengelolaan penelitian, pengembangan dan penapisan teknologi di bidang pelayanan kesehatan

7

7. Pengelolaan keuangan dan barang milik negara

8. Pengelolaan layanan pengadaan barang/jasa

9. Pengelolaan sumber daya manusia

10. Pelaksanaan urusan hukum, organisasi dan hubungan masyarakat

11. Pelaksanaan kerja sama

12. Pengelolaan sistem informasi

13. Pemantauan, evaluasi dan pelaporan

14. Pelaksanaan urusan administrasi rumah sakit

2.4 Visi, Misi dan Moto RSUP Dr. Hasan Sadikin Bandung

1. Visi RSHS

Visi RSHS selaras dengan Visi Pemerintah Kabinet Indonesia Maju 2020-2024 yaitu “Terwujudnya Indonesia Maju yang Berdaulat, Mandiri, dan Berkepribadian, Berlandaskan Gotong Royong”.

2. Misi RSHS

Misi RSHS juga selaras dengan Misi Pemerintah Kabinet Indonesia Maju 20202024 dalam peningkatan kualitas manusia Indonesia yaitu “Mewujudkan Kualitas Hidup Manusia Indonesia yang Tinggi, Maju dan Sejahtera”.

3. Moto RSHS

“Kesehatan Anda Menjadi Prioritas Kami (YourHealthisOurPriority)”.

2.5 Nilai Dasar RSUP Dr. Hasan Sadikin Bandung

RSUP Dr. Hasan Sadikin Bandung memiliki nilai dasar “PAMINGPIN PITUIN” yang merupakan akronim dari :

1. Kepemimpinan

Nilai yang menggambarkan kepeloporan dan menyiapkan talenta-talenta terbaik dibidangnya.

2. Profesional

Nilai yang berorientasi pada pencapaian kinerja melalui kemitraan Inovatif.

3. Inovatif

Nilai yang menggambarkan keinginan untuk menghasilkan suatu yang baru dan senantiasa melakukan perbaikan secara berkesinambungan.

4. Tulus

Keinginan untuk melayani tanpa pamrih dan proaktif .

8

5. Unggul

Keinginan untuk menjadi yang terbaik dan menghasilkan kualitas prima.

6. Integritas

Nilai yang menggambarkan kejujuran, amanah, dan menjunjung etika yang

tinggi dalam menjalankan tugas.

Selain itu RSHS memiliki Janji Layanan yaitu SIGAP yang mengandung makna

sebagai berikut :

S : Senyum, Sapa, Salam, Sopan, Santun (5S)

I : Inovatif dalam berkarya

G : Gelorakan Semangat Pelayanan Prima

A : Amanah Menjaga Keselamatan Pasien

P : Peduli, Perhatian dan Perasaan

9

10

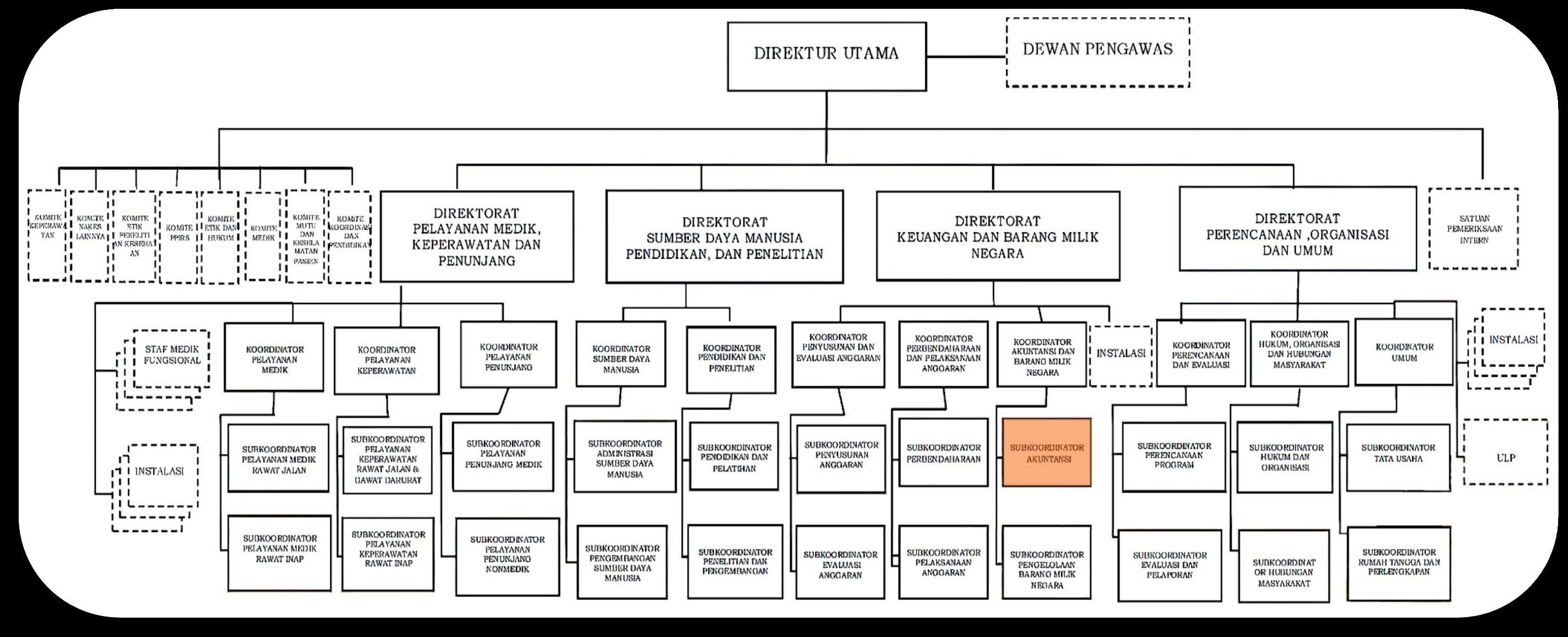

2.6 Struktur Organisasi RSUP Dr. Hasan Sadikin Bandung

Gambar 2.6 Struktur Organisasi RSUP Dr. Hasan Sadikin Bandung

2.7 Bagian Akuntansi dan Barang Milik Negara (BMN) Bagian Akuntansi dan Barang Milik Negara (BMN) saat ini dipimpin oleh ibu Tanti Nutriani SE. M.AK, berada di bawah Direktorat Keuangan dan Barang Milik Negara (BMN) yang dipimpin oleh bapak Drs. Sudarto, MM. Bagian Akuntansi dan BMN membawahi dua sub bagian yaitu Sub Bagian Akuntansi yang dipimpin oleh ibu Dewi Pudjiani SE, MM dan Sub Bagian Barang Milik Negara (BMN) yang dipimpin oleh bapak Suryandrizal ST, MT.

2.7.1 Tugas Pokok dan Fungsi Unit Kerja

2.7.1.1 Tugas Pokok Unit Kerja

Tugas pokok Bagian Akuntansi dan Barang Milik Negara (BMN) adalah sebagai berikut :

1. Pelaksanaan urusan akuntansi

2. Pengelolaan barang milik negara

2.7.1.2 Fungsi Unit Kerja

Fungsi Bagian Akuntansi dan Barang Milik Negara (BMN) adalah sebagai berikut :

1. Terlaksananya penerapan manajemen risiko

2. Tersedianya informasi tarif rumah sakit

3. Terlaksananya penatausahaan aset rumah sakit

4. Tercapainya Rasio PNBP terhadap Biaya Operasional (POBO)

5. Terlaksananya penyusunan laporan keuangan

11

2.7.2

Kaur Pelaporan SAIBA Staf

Kepala Sub Bagian Akuntansi

Kaur Piutang Staf

Kaur Hutang & Verifikasi Staf

Kepala Bagian Akuntansi dan BMN

Kepala Sub Bagian BMN

Kaur Pendapatan, Biaya & Analisa Keuangan Staf

Kaur Pelaporan SIMAK BMN Staf

Kaur Pengelolaan BMN Staf

Kaur Tarif dan Penelitian Staf

Gambar 2.7.2 Struktur Organisasi Bagian Akuntansi dan Barang Milik Negara (BMN)

12

Struktur Organisasi Bagian Akuntansi dan Barang Milik Negara (BMN)

2.8 Profil Peserta

Berikut adalah profil peserta Pelatihan Dasar CPNS Tahun 2022 Golongan

III Angkatan 1 di Bapelkes Cikarang.

Nama : Mega Oktaviany, SE.

NIP : 198710012022032001

Jabatan/Golongan : Analis Keuangan/IIIa

Unit Kerja : Bagian Akuntansi dan BMN

Instansi : RSUP Dr. Hasan Sadikin

Dalam pelaksanaan aktualisasi di unit kerja peserta mengacu pada kegiatan yang tertuang dalam Sasaran Kinerja Pegawai (SKP) sebagai berikut :

1. Mencatat dan merekap data biaya dari bagian/unit.

2. Membuat draf kajian laporan analisa biaya bagian/unit.

3. Mencatat dan merekap data pendapatan.

4. Membuat draf kajian laporan pendapatan bagian/unit.

2.9 Materi Pelatihan Dasar CPNS Tahun 2022

2.9.1 Agenda I Sikap Perilaku Bela Negara

Wawasan Kebangsaan adalah cara pandang bangsa Indonesia dalam rangka mengelola kehidupan berbangsa dan bernegara yang dilandasi oleh jati diri bangsa (nationcharacter) dan kesadaran terhadap sistem nasional (nationalsystem) yang bersumber dari Pancasila, UUD RI Tahun 1945, NKRI, dan Bhinneka Tunggal Ika, guna memecahkan berbagai persoalan yang dihadapi bangsa dan negara demi mencapai masyarakat yang aman, adil, makmur, dan sejahtera.

Pengertian perlu disampaikan kepada peserta Latsar CPNS agar para peserta memahami substansi modul sehingga para peserta memiliki cara pandang sebagai warga Negara yang berwawasan kebangsaan. Pengetahuan tentang wawasan kebangsaan yang selama ini telah didapatkan para CPNS melalui pendidikan formal perlu dimantapkan sebagai konsekuensi menjadi abdi negara.

Terdapat 4 (empat) konsensus dasar berbangsa dan bernegara yaitu Pancasila, Undang-undang Dasar 1945, Bhinneka Tunggal Ika, dan Negara Kesatuan Republik Indonesia (NKRI). Bendera, bahasa, dan lambang negara, serta lagu, kebangsaan Indonesia merupakan sarana pemersatu, identitas, dan wujud

19

eksistensi bangsa yang menjadi simbol kedaulatan dan kehormatan negara sebagaimana diamanatkan dalam Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945. Bendera, bahasa, dan lambang negara, serta lagu

kebangsaan Indonesia merupakan manifestasi kebudayaan yang berakar pada sejarah perjuangan bangsa, kesatuan dalam keragaman budaya, dan kesamaan

dalam mewujudkan cita-cita bangsa dan Negara Kesatuan Republik Indonesia.

Bela Negara adalah tekad, sikap, dan perilaku serta tindakan warga negara, baik secara perseorangan maupun kolektif dalam menjaga kedaulatan negara, keutuhan wilayah, dan keselamatan bangsa dan negara yang dijiwai oleh

kecintaannya kepada Negara Kesatuan Republik Indonesia yang berdasarkan

Pancasila dan Undang- Undang Dasar Negara Republik Indonesia Tahun 1945

dalam menjamin kelangsungan hidup bangsa Indonesia dan Negara dari berbagai

Ancaman.

Kesiapsiagaan Calon Pegawai Negeri Sipil (CPNS) dalam berbagai bentuk pemahaman konsep yang disertai latihan dan aktivitas baik fisik maupun mental untuk mendukung pencapaian tujuan dari Bela Negara dalam mengisi dan melanjutkan cita cita kemerdekaan. Pada Pelatihan Dasar CPNS tentang Wawasan

Kebangsaan dan Nilai-nilai Bela Negara, bahwa ruang lingkup Nilai-nilai Dasar Bela

Negara mencakup:

1. Cinta Tanah Air;

2. Kesadaran Berbangsa dan bernegara;

3. Yakin akan Pancasila sebagai ideologi negara;

4. Rela berkorban untuk bangsa dan negara; dan

5. Memiliki kemampuan awal bela negara.

6. Semangat untuk mewujudkan negara yang berdaulat, adil dan makmur.

Sebagai Aparatur Negara kita dihadapkan pada pengaruh yang datang dari eksternal juga internal yang kian lama kian menggerus kehidupan berbangsa dan bernegara: Pancasila, UUD 1945, NKRI dan Bhinneka Tunggal Ika sebagai konsensus dasar berbangsa dan bernegara. Fenomena tersebut menjadikan pentingnya setiap PNS mengenal dan memahami secara kritis terkait isu-isu strategis kontemporer diantaranya; korupsi, narkoba, paham radikalisme/ terorisme, money laundry, proxy war, dan kejahatan komunikasi masal seperti cybercrime,hatespeech, dan hoax, dan lain sebagainya.

20

Menghadapi perubahan lingkungan strategis (internal dan eksternal) akan memberikan pengaruh besar terhadap keberlangsungan penyelenggaraan pemerintahan, sehingga dibutuhkan kemampuan berpikir kritis, analitis, dan objektif terhadap satu persoalan, sehingga dapat dirumuskan alternatif pemecahan masalah yang lebih baik dengan dasar analisa yang matang. Terdapat

3 (tiga) kemampuan yang dapat mempengaruhi dalam mengidentifikasi dan/atau menetapkan isu, yaitu kemampuan EnviromentalScanning, Problem Solving, dan berpikir Analysis.

Alat bantu penetapan kriteria isu yang berkualitas banyak jenisnya, misalnya menggunakan teknik tapisan dengan menetapkan rentang penilaian (1-5) pada kriteria; Aktual, Kekhalayakan, Problematik, dan Kelayakan. Alat bantu tapisan lainnya misalnya menggunakan kriteria USG dari mulai sangat USG atau tidak sangat USG (Urgency,Seriousness, Growth).

Dari sejumlah isu yang telah dianalisis dengan teknik tapisan, selanjutnya dilakukan analisis secara mendalam dengan menggunakan alat bantu dengan teknik berpikir kritis, misalnya menggunakan sistem berpikir mind mapping, fishbone, SWOT, tabel frekuensi, analisis kesenjangan, atau sekurangnyakurangnya menerapkan kemampuan berpikir hubungan sebab-akibat untuk menggambarkan akar dari isu atau permasalahan, aktor dan peran aktor, dan alternatif pemecahan isu yang akan diusulkan.

Kesiapsiagaan merupakan suatu keadaan siap siaga yang dimiliki oleh seseorang baik secara fisik, mental, maupun sosial dalam menghadapi situasi kerja yang beragam. Selanjutnya konsep bela negara menurut kamus besar bahasa

Indonesia berasal dari kata bela yang artinya menjaga baik-baik, memelihara, merawat, menolong serta melepaskan dari bahaya. Sedangkan menurut Profesor

R.Djokosoetono negara adalah suatu organisasi manusia atau kumpulan manusia yang berada di bawah suatu pemerintahan yang sama.

Dengan demikian, dapat ditarik kesimpulan bahwa bela negara adalah

kebulatan sikap, tekad dan perilaku warga negara yang dilakukan secara ikhlas, sadar dan disertai kerelaan berkorban sepenuh jiwa raga yang dilandasi oleh

kecintaan terhadap Negara Kesatuan Republik Indonesia (NKRI) berdasarkan

Pancasila dan UUD NKRI 1945 untuk menjaga, merawat, dan menjamin kelangsungan hidup berbangsa dan bernegara.

21

2.9.2 Agenda II Nilai-nilai Dasar ASN

Sebagai seorang ASN segala bentuk sikap, perilaku dan tindakan yang dilakukan harus berlandaskan pada nilai-nilai dasar ASN BerAKHLAK, yang merupakan akronim dari Berorientasi Pelayanan, Akuntabel, Kompeten, Harmonis, Loyal, Adaptif dan Kolaboratif.

Agenda II ini membekali peserta dengan menginternalisasi nilai-nilai dasar ASN yang dibutuhkan dalam menjalankan tugas jabatan PNS secara profesional sebagai pelayan masyarakat yang meliputi kemampuan untuk:

Memberikan pelayanan prima demi kepuasan masyarakat,

Bertanggungjawab atas kepercayaan yang diberikan,

Terus belajar dan mengembangkan kapabilitas,

Saling peduli dan menghargai perbedaan,

Berdedikasi dan mengutamakan kepentingan bangsa dan negara,

Terus berinovasi dan antusias dalam menggerakkan serta menghadapi perubahan, dan

Membangun kerja sama yang sinergi.

2.9.3 Agenda III Kedudukan dan Peran ASN Dalam NKRI

Manajemen ASN adalah pengelolaan ASN untuk menghasilkan pegawai ASN yang profesional, memiliki nilai dasar, etika profesi, bebas dari intervensi politik dan bersih dari praktik KKN. Materi pokok manajemen ASN meliputi :

1. Kedudukan, peran, hak dan kewajiban, serta kode etik ASN

ASN berkedudukan sebagai unsur aparatur negara, melaksanakan kebijakan yang ditetapkan oleh pimpinan dan harus bebas dari pengaruh/intervensi golongan & partai politik. ASN terdiri dan PNS dan P3K. ASN berperan sebagai pelayan publik, pelaksana kebijakan publik, serta perekat dan pemersatu bangsa. ASN juga memiliki kode etik dan kode perilaku yang bertujuan untuk menjaga martabat dan kehormatan ASN.

2. Konsep sistem merit dalam pengelolaan ASN

Sistem merit adalah kebijakan dan manajemen ASN yang berdasarkan pada kualifikasi, kompetensi dan kinerja secara adil dan wajar dengan tanpa membedakan latar belakang politik, ras, warna kulit, agama, asal usul, jenis kelamin, status pernikahan, umur, atau kondisi kecacatan.

3. Mekanisme pengelolaan ASN

22

Meliputi manajemen PNS dan P3K, pengelolaan jabatan pimpinan tinggi, organisasi, sistem informasi ASN dan penyelesaian sengketa.

Sebagai ASN kita dituntut untuk dapat beradaptasi dengan perkembangan teknologi dewasa ini dalam menjalankan tugas fungsi sesuai jabatan kita. Pada modul SMART ASN ini kita diharapkan bukan sekedar cakap dalam menggunakan media digital, namun juga memiliki wawasan mengenai :

1. Literasi digital

Literasi digital banyak menekankan pada kecakapan pengguna media digital dalam melakukan proses mediasi media digital yang dilakukan secara produktif. Seorang pengguna yang memiliki kecakapan literasi digital yang baik tidak hanya mampu mengoperasikan alat, melainkan juga mampu bermedia digital dengan penuh tanggung jawab.

2. Pilar literasi digital

Kompetensi literasi digital tidak hanya dilihat dari kecakapan menggunakan media digital (digitalskills) saja, namun juga budaya menggunakan digital (digitalculture), etis menggunakan media digital (digitalethics), dan aman menggunakan media digital (digitalsafety).

3. Implementasi literasi digital dan implikasinya

Dunia digital saat ini telah menjadi bagian dari keseharian kita. Berbagai fasilitas dan aplikasi yang tersedia pada gawai sering kita gunakan untuk mencari informasi bahkan solusi dari permasalahan kita sehari-hari.

Pola kebiasaan baru untuk belajar dan bekerja dari rumah secara daring ikut membentuk perilaku kita berinternet. Literasi Digital menjadi kemampuan wajib yang harus dimiliki oleh masyarakat untuk saling melindungi hak digital setiap warga negara.

2.9.4 Agenda IV Habituasi

Mengadopsi pendapatnya Samani dan haryanto (2011:239) tentang habituasi, peserta Pelatihan Dasar Calon PNS dalam pembelajaran agenda habituasi difasilitasi untuk menghasilkan suatu penciptaan situasi dan kondisi (persistence lifesituation) tertentu yang memungkinkan peserta melakukan proses pembiasaan untuk berperilaku sesuai kriteria tertentu. Penciptaan tersebut diarahkan pada pembentukan karakter sebagai karakter diri ideal melalui proses internalisasi dan

23

pembiasaan diri melalui intervensi (stimulus) tertentu yang akan dilakukan pada pelaksanaan tugas jabatan di tempat kerja.

Indikator keberhasilan pembelajaran agenda Habituasi adalah teridentifikasinya suatu kondisi nyata yang terjadi di dalam lingkungan kerja dan secara spesifik terkait dengan tuntutan pelaksanaan tugas jabatannya, sebagai suatu isu yang muncul dan harus dipecahkan. Berdasarkan kondisi tersebut peserta menunjukkan prakarsa kreatif untuk berkontribusi memecahkan isu dengan menginisiasi kegiatan-kegiatan pemecahan isu dan melakukannya secara konsisten, sebagai suatu kebiasaan untuk selalu melakukan aktivitas yang menghasilkan manfaat yang dapat dirasakan oleh unit/organisasi, stakeholders atau sekurang-kurangnya oleh individu peserta, sehingga terbentuk menjadi karakter dalam mendukung pelaksanaan tugas dan jabatan secara profesional sebagai pelayan masyarakat.

Pembelajaran aktualisasi pada Pelatihan Dasar Calon PNS terbagi ke dalam dua kegiatan pembelajaran utama yaitu; pembelajaran merancang aktualisasi dan pembelajaran melaksanakan rancangan aktualisasi. Kedua kegiatan pembelajaran tersebut, tandai dengan kemampuan yang harus dikuasai peserta berdasarkan kriteria-kriteria sebagai berikut:

1. Merancang aktualisasi yang akan diukur berdasarkan kemampuan peserta mendeskripsikan; kualitas penetapan isu, jumlah kegiatan pemecahan isu, kualitas rencana kegiatan, relevansi rencana kegiatan dengan aktualisasi, dan kemampuan menyampaikan rancangan aktualisasi kepada penguji (teknik komunikasi).

2. Melaksanakan rancangan aktualisasi yang akan diukur berdasarkan kemampuan peserta mendeskripsikan kualitas pelaksanaan kegiatan, kualitas aktualisasi, dan kemampuan menyampaikan rancangan aktualisasi kepada penguji (teknik komunikasi).

3. Di samping kemampuan yang perlu dikuasai peserta berdasarkan dua kriteria di atas, khusus bagi Peserta Pelatihan Dasar Calon PNS Golongan III dituntut untuk mampu menganalisis dampak apabila nilai-nilai dasar PNS tidak diaplikasikan dalam pelaksanaan tugas jabatannya yang dituangkan pada laporan aktualisasi.

24

BAB III RANCANGAN AKTUALISASI

3.1 Identifikasi Isu

Secara umum isu diartikan sebagai suatu fenomena / kejadian yang diartikan sebagai masalah, sedangkan menurut Kamus Besar Bahasa Indonesia, isu adalah masalah yang dikedepankan untuk ditanggapi; kabar yang tidak jelas asal usulnya dan tidak terjamin kebenarannya; kabar angin; desas desus. Masing–masing jenis isu memiliki karakteristik yang berbeda, baik dari perspektif urgensi atau waktu maupun analisis dan strategi dalam menanganinya.

Identifikasi isu digunakan untuk mendata masalah-masalah yang ada dalam pencapaian tujuan. Dari identifikasi isu dapat diketahui faktor-faktor apa saja yang mempengaruhi pencapaian tujuan. Terdapat 3 (tiga) kemampuan yang dapat mempengaruhi dalam mengidentifikasi dan/atau menetapkan isu, yaitu kemampuan Enviromental Scanning, Problem Solving, dan berpikir Analysis. Pendekatan lain dalam memahami apakah isu yang dianalisis tergolong isu kritikal atau tidak adalah dengan melakukan “issue scan”, yaitu teknik untuk mengenali isu melalui proses scanning untuk mengetahui sumber informasi terkait isu tersebut. Proses issue scan untuk memahami isu-isu kritikal dengan memetakan dan menganalisis semua pihak yang terlibat secara komprehensif.

Berdasarkan metode enviromental scanning di Bagian Akuntansi dan Barang Milik Negara RSUP Dr. Hasan Sadikin Bandung, teridentifikasi ada tiga isu yang sedang berkembang. Pada proses enviromental scanning akhir setelah melihat kondisi paling aktual didapat keseluruhan identifikasi isu sebagai berikut :

1. Belum optimalnya pengelolaan data akuntansi di Bagian Akuntansi dan BMN RSUP Dr. Hasan Sadikin Bandung pada tahun 2021.

Data akuntansi selama ini disimpan pada hardisk PC kantor sehingga menyulitkan untuk mengakses data jika kita sedang di luar kantor. Dengan penyimpanan data seperti itu terdapat risiko kerusakan hardisk dan serangan ransomware yang menyebabkan data hilang.

25

Kondisi yang diharapkan adalah mengoptimalkan pengelolaan data akuntansi dengan menggunakan cloud service Microsoft Office 365.

Dengan menggunakan Microsoft Office 365 kita dapat berkolaborasi dalam pengerjaan dan pemeriksaan pekerjaan secara digital, data akuntansi dapat diakses di mana pun dan kapan pun. Selain itu kita bisa melakukan work from anywhere serta terhindar dari kerusakan hardisk dan serangan ransomware yang menyebabkan data hilang.

2. Belum sesuainya perhitungan unit cost di RSUP Dr. Hasan Sadikin pada tahun 2021.

Salah satu hal yang penting dalam perhitungan unit cost adalah tahap pembebanan biaya pada objek biaya, dimana pada tahap ini dilakukan penentuan biaya yang dikonsumsi oleh objek biaya atau bagian/unit.

Baldric Siregar, Bambang Suripto, Dody Hapsoro, Eko Widodo Lo, Frasto Biyanto (2020:39) menyatakan Pembebanan biaya adalah penentuan biaya yang dikonsumsi oleh objek biaya. Ada tiga metode pembebanan biaya. Ketiga metode tersebut adalah penelusuran langsung (direct tracing), penelusuran pemicu (drivertracing), dan alokasi (allocation).

Terdapat 2 (dua) jenis pembebanan biaya pada perhitungan unit cost di RSUP Dr. Hasan Sadikin Bandung yaitu pembebanan secara penelusuran langsung (direct tracing) dan alokasi (allocation). Pembebanan biaya secara penelusuran langsung (directtracing) dilakukan pada biaya medis, non medis, binatu dan makanan, sedangkan alokasi (allocation) dilakukan pada biaya pegawai, pemeliharaan (cleaning service) dan daya.

Selama kurun waktu beberapa tahun terakhir ini data dasar alokasi untuk pembebanan biaya ke objek biaya dengan menggunakan metode alokasi (allocation) dalam perhitungan unit cost masih menggunakan data lama yang mengakibatkan belum sesuainya pembebanan biaya ke objek biaya, yang berdampak belum sesuainya perhitungan unit cost. Kondisi yang diharapkan adalah dilakukan update data dasar alokasi jumlah pegawai tiap unit di RS dari Bagian SDM, data luas ruangan dan kwh listrik tiap unit di RS dari IPSRS. Sehingga perhitungan unit cost dapat lebih sesuai.

3. Belum terintegrasinya sistem pencatatan data pendapatan per unit di RSUP Dr. Hasan Sadikin Bandung pada tahun 2021.

26

Selama ini pencatatan pendapatan RS dilakukan dengan cara entry ulang data billing pasien pulang ke aplikasi pendapatan per unit, sehingga diperlukan waktu yang lama dan pegawai yang banyak untuk menghasilkan laporan pendapatan dari pelayanan rawat inap, rawat jalan dan rawat darurat setiap bulannya. Kondisi yang diharapkan adalah

dengan memanfaatkan teknologi informasi berbasis Artificial Intelligent

(AI) seperti AI Builderuntuk pencatatan data pendapatan per unit melalui otomatisasi perekapan data pendapatan dari billing pasien pulang. Cara ini mengefisiensikan pengerjaan pencatatan data pendapatan per unit sehingga tidak memerlukan waktu pengerjaan yang lama dan tidak diperlukan banyak pegawai.

3.2 Penetapan Isu

Dalam proses penetapan isu yang berkualitas atau dengan kata lain isu yang aktual diperlukan kemampuan berpikir kritis yang ditandai dengan penggunaan alat bantu penetapan kriteria kualitas isu. Pada isu - isu yang akan diangkat ini digunakan tapisan dengan metode USG (Urgency, Seriousness, Growth). Metode USG merupakan salah satu cara menetapkan urutan prioritas masalah dengan metode teknik skoring 1 sampai dengan 5, dimana 5 sangat besar, 4 besar, 3 sedang, 2 kecil, 1 sangat kecil, dengan mempertimbangkan tiga komponen dalam metode USG :

1. Urgency

Seberapa mendesak isu tersebut harus dibahas dikaitkan dengan waktu yang tersedia serta seberapa keras tekanan waktu tersebut untuk memecahkan masalah yang menyebabkan isu tadi.

2. Seriousness

Seberapa serius isu tersebut perlu dibahas dikaitkan dengan akibat yang timbul dengan penundaan pemecahan masalah yang menimbulkan isu tersebut atau akibat yang menimbulkan masalahmasalah lain kalau masalah penyebab isu tidak dipecahkan. Perlu dimengerti bahwa dalam keadaan yang sama, suatu masalah yang dapat menimbulkan masalah lain adalah lebih serius bila dibandingkan dengan suatu masalah lain yang berdiri sendiri.

3. Growth

27

Seberapa kemungkinan-kemungkinannya isu tersebut menjadi berkembang dikaitkan kemungkinan masalah penyebab isu akan semakin memburuk jika dibiarkan.

Dengan menggunakan metode USG, tiga isu yang telah teridentifikasi kemudian dilakukan analisis dan diperoleh hasil :

Tabel 3.2 Penetapan Isu

1 Belum optimalnya pengelolaan data akuntansi di Bagian Akuntansi dan BMN RSUP Dr. Hasan Sadikin Bandung pada tahun 2021.

2 Belum sesuainya perhitungan unit cost di RSUP Dr. Hasan Sadikin pada tahun 2021.

3 Belum terintegrasinya sistem pencatatan data pendapatan per unit di RSUP Dr. Hasan Sadikin Bandung pada tahun 2021.

5 5 15

Berdasarkan tabel di atas, dari tiga isu yang telah teridentifikasi terpilih salah satu isu dengan skor USG paling tinggi yaitu “Belum sesuainya perhitungan unit cost di RSUP Dr. Hasan Sadikin pada tahun 2021” .

28

No. Isu U S G Total

4

3 4 11

5

4

5 4 13

3.3 Analisis Pemecahan Isu

Setelah menganalisis isu dengan teknik tapisan USG, selanjutnya dilakukan analisis secara mendalam terhadap isu yang telah memenuhi kriteria tersebut. Tujuan dilakukan analisis secara mendalam adalah untuk mendapatkan gambaran akar permasalahan, aktor dan peran aktor, dan alternatif gagasan pemecahan isu yang akan diusulkan.

Pada isu terpilih digunakan analisis fishbonediagram. Analisis ini berupaya memahami persoalan dengan memetakan isu berdasarkan cabang-cabang terkait dan lebih menekankan pada hubungan sebab akibat, sehingga sering kali juga disebut sebagai Cause and Effect Diagram. Berikut ini adalah hasil uraian penyebab isu dengan fishbonediagram.

29

Kurangnya inisiatif petugas untuk mengupdate data dasar alokasi

Gambar 3.3 Analisis Fishbone Diagram Penyebab Isu

Tidak ada alat ukur konsumsi listrik di tiap unit di RS

MAN

METHOD

Data dasar alokasi yang digunakan sudah lama belum di update

Pembebanan biaya menggunakan metode alokasi

Belum sesuainya perhitungan unit cost

Tidak ada data biaya pegawai tiap unit di RS

Tidak ada data biaya pemeliharaan (cleaning service) tiap unit di RS

MATERIAL

ENVIRONMENT

Lingkungan kerja

kurang tanggap akan

adanya perubahan

24

Berdasarkan fishbone diagram di atas, maka dapat diidentifikasi faktor-faktor penyebab dari isu yaitu sebagai berikut :

1. Man

Seiring berjalannya waktu terjadi perubahan lokasi ruang pelayanan rawat jalan maupun rawat inap di RSHS. Sebagai contoh pada tahun 2019

pelayanan rawat jalan pindah ke gedung baru 7 (tujuh) lantai bernama

Gedung Anggrek, hal tersebut menyebabkan perubahan data luas ruangan maupun kwh listrik untuk setiap poliklinik di gedung rawat jalan yang baru.

Begitu pun dengan kepindahan lokasi dari beberapa ruang rawat inap di RSHS dalam kurun waktu beberapa tahun ke belakang.

Selayaknya setiap perubahan yang terjadi harus diiringi dengan pemutakhiran data yang dilaporkan kepada bagian Akuntansi dan BMN agar dapat menghasilkan perhitungan unitcostyang sesuai. Namun selama ini data luas ruangan maupun kwh listrik tiap unit belum di update oleh

IPSRS, dan data jumlah pegawai tiap unit pun belum di updateoleh Bagian

SDM.

2. Method

Pembebanan biaya ke objek biaya di RSHS dilakukan melalui 2 (dua) metode yaitu metode penelusuran langsung (direct tracing) dan metode alokasi (allocation). Metode penelusuran langsung adalah proses

penentuan biaya yang dikonsumsi objek biaya dengan mengamati hubungan langsung antara biaya dan objek biayanya, jenis biaya di RSHS yang menggunakan metode pembebanan biaya ini adalah biaya medis, biaya non medis, biaya binatu dan biaya makanan.

Sedangkan metode alokasi digunakan apabila ada biaya yang terjadi akan tetapi tidak memiliki hubungan sebab-akibat dengan objek biaya. Ada juga biaya yang tidak secara langsung dapat ditelusuri ke objek biaya, maka alternatif metode untuk membebankan biaya ke objek biaya adalah alokasi. Oleh karena tidak memiliki hubungan langsung dan sebab akibat, maka metode alokasi biaya dilakukan berdasarkan kemudahan (convenience). Jenis biaya di RSHS yang menggunakan metode pembebanan biaya ini adalah biaya pegawai, biaya pemeliharaan (cleaning service) dan biaya daya.

25

Selama beberapa tahun terakhir data dasar alokasi untuk pembebanan biaya pegawai, biaya pemeliharaan (cleaning service) dan biaya daya ke objek biaya belum di update sehingga dapat menyebabkan perhitungan unit cost yang kurang sesuai.

3. Material

Pembebanan biaya yang tepat idealnya menggunakan metode

penelusuran langsung (direct tracing) sehingga dapat dipastikan bahwa biaya tersebut memiliki hubungan langsung dengan objek biaya. Contohnya biaya medis di RSHS pembebanannya sudah menggunakan

metode penelusuran langsung, dimana biaya medis suatu objek biaya dicatat berdasarkan nilai barang medis yang di distribusikan ke objek biaya tersebut.

Biaya daya belum dapat dibebankan ke objek biaya menggunakan metode penelusuran langsung karena belum ada alat ukur di tiap unit untuk mengetahui berapa konsumsi kwh listrik di tiap unit tersebut. Begitu pun

dengan biaya pegawai, informasi biaya pegawai yang ada adalah nilai totalnya saja sehingga untuk membebankan ke objek biaya atau tiap unit di RS perlu data dasar alokasi yaitu jumlah pegawai di tiap unit tersebut.

Sama halnya dengan biaya pegawai, biaya pemeliharaan pun khususnya cleaning service informasi yang dimiliki bagian Akuntansi dan BMN adalah nilai totalnya saja sehingga untuk membebankan ke objek biaya atau tiap unit di RS perlu data dasar alokasi yaitu luas ruangan di tiap unit tersebut.

4. Environment

Lingkungan kerja kurang tanggap dengan adanya perubahan yang terjadi sehingga mengakibatkan kualitas pekerjaan yang kurang baik, dalam hal ini perhitungan pembebanan biaya ke objek biaya atau dengan kata lain konsumsi biaya oleh objek biaya menjadi tidak tepat yang berdampak pada laporan unit cost yang kurang handal untuk pengambilan keputusan oleh manajemen.

26

3.4 Gagasan Penyelesaian Isu Penulis merancang rekomendasi penyelesaian isu terpilih dalam 5 (lima) kegiatan utama sebagai berikut :

1. Pengkinian data dasar alokasi jumlah pegawai tiap unit untuk pembebanan biaya pegawai ke objek biaya/unit.

2. Pengkinian data dasar alokasi luas ruangan tiap unit untuk pembebanan biaya pemeliharaan (cleaning service) ke objek biaya/unit.

3. Pengkinian data dasar alokasi kwh listrik tiap unit untuk pembebanan biaya daya ke objek biaya/unit.

4. Penyesuaian perhitungan pembebanan biaya pegawai, biaya pemeliharaan (cleaning service) dan biaya daya ke objek biaya/unit pada pencatatan buku besar biaya untuk perhitungan unit cost

5. Penyesuaian perhitungan pembebanan biaya pegawai, biaya pemeliharaan (cleaning service) dan biaya daya ke objek biaya/unit untuk penyusunan Laporan Pendapatan Operasional Biaya Operasional (POBO).

27

3.5

RANCANGAN AKTUALISASI

LATSAR GOLONGAN III ANGKATAN I BAPELKES CIKARANG

22 JUNI - 27 JULI 2022

MEGA OKTAVIANY, SE. NIP. 198710012022032001

Keterkaitan

Substansi Mata

Pelatihan

Kontribusi

Terhadap Visi

Misi Organisasi

Penguatan Nilainilai Organisasi

1 Pengkinian data

dasar alokasi

jumlah pegawai

tiap unit untuk

pembebanan biaya

pegawai ke objek

biaya/unit.

1 Berkonsultasi

dengan atasan

mengenai langkahlangkah

pengkinian data

dasar alokasi

jumlah pegawai

tiap unit di RS

tahun 2022.

2 Membuat surat permohonan update data

jumlah pegawai

tiap unit di RS

tahun 2022

kepada Bagian

SDM.

Draf langkahlangkah proses

pengkinian data

dasar alokasi

jumlah pegawai

tiap unit di RS

tahun 2022.

Melakukan

pengkinian data

dasar alokasi jumlah

pegawai untuk

pembebanan biaya

pegawai ke objek

biaya/unit yang

sesuai

(Berorientasi

Kegiatan

melakukan

Pengkinian data

dasar alokasi

jumlah pegawai

tiap unit untuk

pembebanan

biaya pegawai ke

objek biaya/unit

Kegiatan ini akan

menguatkan 5 nilai

dasar RSHS :

1. Profesional Membuat dan melaksanakan draf

Draf surat

permohonan update data

jumlah pegawai

tiap unit di RS

tahun 2022 ke

Bagian SDM.

pelayanan),

mengolah data biaya

pegawai dengan

cermat, jujur dan

penuh tanggung

jawab untuk

pembebanan biaya

pegawai ke objek

sesuai dengan,

Visi RSHS

Terwujudnya

Indonesia Maju

yang Berdaulat,

Mandiri, dan

Berkepribadian,

dasar alokasi

langkah-langkah proses pengkinian data

jumlah pegawai

untuk

pembebanan biaya

pegawai ke objek

biaya/unit dengan

cermat, jujur dan

bertanggung

28

Rancangan Kegiatan Aktualisasi

No. Kegiatan Tahapan Kegiatan Output/Hasil

Kegiatan

3 Melakukan koordinasi dengan

staf Bagian SDM

terkait

permohonan data

dasar alokasi

jumlah pegawai tiap unit di RS tahun 2022.

4 Melakukan update

data dasar alokasi

jumlah pegawai

untuk

pembebanan biaya

pegawai ke objek

biaya/unit pada

tabel biaya

pegawai.

Draf tabel data

dasar alokasi

jumlah pegawai

tiap unit di RS

tahun 2022 yang

telah di update.

biaya/unit yang

sesuai (Akuntabel), terus belajar dan meningkatkan

kompetensi diri agar

didapat

pembebanan biaya

pegawai yang sesuai

Berlandaskan

Gotong Royong

dan sejalan dengan, Misi RSHS

Mewujudkan

Kualitas Hidup

jawab merupakan

bentuk

profesionalisme.

2. Tulus

Sikap ingin

memperbaiki data

dasar alokasi

Draf tabel biaya

pegawai yang

data dasar

alokasinya yaitu

jumlah pegawai

tiap unit di RS

tahun 2022 yang

telah di update.

(Kompeten), menerima saran dari

atasan atau rekan

kerja lainnya dalam

hal pembebanan

biaya pegawai ke

objek biaya/unit

(Harmonis), melaksanakan

arahan dari atasan

terkait langkahlangkah pengkinian

data dasar alokasi

jumlah pegawai

(Loyal), cepat

melakukan update

data dasar alokasi

jumlah pegawai

apabila terjadi

perubahan di

lapangan (Adaptif),

Manusia

Indonesia yang

Tinggi, Maju dan

Sejahtera dengan

berkontribusi

dalam

menghasilkan

pembebanan

biaya pegawai ke

objek biaya/unit

yang sesuai.

jumlah pegawai

yang sudah lama

belum di update

menunjukkan

ketulusan dalam

keinginan

memberikan

kualitas pekerjaan terbaik.

3. Unggul

Dengan data dasar

alokasi biaya

pegawai yang

update dapat

menghasilkan

pembebanan biaya

pegawai yang

sesuai ke objek biaya/unit.

29

2 Pengkinian data

dasar alokasi luas ruangan tiap unit untuk pembebanan biaya pemeliharaan (cleaningservice)

ke objek biaya/unit.

1 Berkonsultasi

dengan atasan

mengenai langkahlangkah pengkinian data

dasar alokasi luas

ruangan tiap unit di RS tahun 2022.

2 Membuat surat permohonan update data luas

ruangan tiap unit di RS tahun 2022

kepada IPSRS.

Draf langkahlangkah proses pengkinian data dasar alokasi luas

ruangan tiap unit di RS tahun 2022.

berkoordinasi

dengan rekan kerja

di Bagian SDM

terkait pengumpulan data dasar alokasi

jumlah pegawai (Kolaboratif).

4. Integritas Konsisten dalam

perbaikan kualitas pekerjaan untuk menghasilkan pembebanan biaya

pegawai yang sesuai ke objek

biaya/unit

merupakan wujud sikap ASN yang berintegritas.

Melakukan pengkinian data dasar alokasi luas

ruangan untuk pembebanan biaya pemeliharaan (cleaningservice)

Kegiatan

melakukan

Pengkinian data

dasar alokasi luas

ruangan tiap unit

untuk

pembebanan

Kegiatan ini akan

menguatkan 5 nilai

dasar RSHS :

Draf surat permohonan update data luas

ruangan tiap unit di RS tahun 2022

ke IPSRS.

ke objek biaya/unit yang sesuai (Berorientasi pelayanan), mengolah data biaya pemeliharaan (cleaningservice)

biaya

pemeliharaan (cleaningservice)

ke objek

biaya/unit sesuai

dengan,

1. Profesional Membuat dan melaksanakan draf langkah-langkah proses pengkinian data dasar alokasi luas ruangan untuk

pembebanan biaya

pemeliharaan

30

3 Melakukan koordinasi dengan

staf IPSRS terkait

permohonan data

dasar alokasi luas

ruangan tiap unit di RS tahun 2022.

4 Melakukan update data dasar alokasi

luas ruangan untuk

pembebanan biaya

pemeliharaan (cleaningservice)

ke objek biaya/unit

pada tabel biaya

pemeliharaan (cleaningservice).

Draf tabel data

dasar alokasi luas

ruangan tiap unit di RS tahun 2022

yang telah di update.

Draf tabel biaya

pemeliharaan

(cleaningservice)

yang data dasar

alokasinya yaitu

luas ruangan tiap

unit di RS tahun

2022 yang telah di update.

dengan cermat, jujur dan penuh

tanggung jawab

untuk pembebanan

biaya pemeliharaan (cleaningservice)

ke objek biaya/unit

yang sesuai

(Akuntabel), terus

belajar dan

meningkatkan

kompetensi diri agar

didapat

pembebanan biaya

pemeliharaan

(cleaningservice)

yang sesuai

(Kompeten), menerima saran dari

atasan atau rekan

kerja lainnya dalam

hal pembebanan

biaya pemeliharaan (cleaningservice)

ke objek biaya/unit

(Harmonis), melaksanakan

arahan dari atasan

terkait langkah-

Visi RSHS

Terwujudnya

Indonesia Maju

yang Berdaulat, Mandiri, dan

Berkepribadian, Berlandaskan

Gotong Royong

dan sejalan

dengan,

Misi RSHS

Mewujudkan

Kualitas Hidup

Manusia

Indonesia yang

Tinggi, Maju dan

Sejahtera dengan

berkontribusi

dalam

menghasilkan

pembebanan

biaya

pemeliharaan (cleaningservice)

ke objek

biaya/unit yang

sesuai.

(cleaningservice)

ke objek biaya/unit

dengan cermat, jujur dan bertanggung

jawab merupakan bentuk profesionalisme.

Sikap ingin

memperbaiki data

dasar alokasi luas

ruangan yang

sudah lama belum di update

menunjukkan

ketulusan dalam

keinginan memberikan kualitas pekerjaan terbaik.

Dengan data dasar

alokasi biaya

pemeliharaan (cleaningservice)

yang update dapat

31

2. Tulus

3. Unggul

dasar alokasi kwh

listrik tiap unit

untuk pembebanan

biaya daya ke objek

biaya/unit.

1 Berkonsultasi dengan atasan

mengenai langkahlangkah

pengkinian data

dasar alokasi kwh

langkah pengkinian

data dasar alokasi

luas ruangan (Loyal), cepat

melakukan update

data dasar alokasi

luas ruangan apabila

terjadi perubahan di

lapangan (Adaptif), berkoordinasi

dengan rekan kerja

di IPSRS terkait

pengumpulan data

dasar alokasi luas

ruangan (Kolaboratif).

menghasilkan

pembebanan biaya

pemeliharaan (cleaningservice)

yang sesuai ke objek biaya/unit.

4. Integritas

Konsisten dalam perbaikan kualitas

pekerjaan untuk menghasilkan

pembebanan biaya

pemeliharaan (cleaningservice)

yang sesuai ke

objek biaya/unit merupakan wujud sikap ASN yang berintegritas.

Draf langkahlangkah proses

pengkinian data

dasar alokasi kwh

listrik tiap unit di RS tahun 2022.

Melakukan pengkinian data

dasar alokasi kwh

listrik untuk

pembebanan biaya

daya ke objek

Kegiatan melakukan

Pengkinian data

dasar alokasi kwh

listrik tiap unit

untuk

Kegiatan ini akan menguatkan 5 nilai

dasar RSHS :

1. Profesional

32

3 Pengkinian data

listrik tiap unit di RS tahun 2022.

2 Membuat surat permohonan update data kwh listrik tiap unit di RS tahun 2022 kepada IPSRS.

3 Melakukan koordinasi dengan staf IPSRS terkait permohonan data dasar alokasi kwh listrik tiap unit di RS tahun 2022.

4 Melakukan update data dasar alokasi kwh listrik untuk pembebanan biaya daya ke objek biaya/unit pada tabel biaya daya.

Draf surat permohonan update data kwh listrik tiap unit di RS tahun 2022 ke IPSRS.

Draf tabel data

dasar alokasi kwh listrik tiap unit di RS tahun 2022 yang telah di update.

Draf tabel biaya daya yang data dasar alokasinya yaitu kwh listrik tiap unit di RS tahun 2022 yang telah di update.

biaya/unit yang sesuai

(Berorientasi pelayanan), mengolah data biaya

daya dengan

cermat, jujur dan

penuh tanggung

jawab untuk

pembebanan biaya

daya ke objek

biaya/unit yang

sesuai (Akuntabel), terus belajar dan

meningkatkan

kompetensi diri agar

didapat

pembebanan biaya

daya yang sesuai

(Kompeten), menerima saran dari

atasan atau rekan

kerja lainnya dalam

hal pembebanan

biaya daya ke objek

biaya/unit (Harmonis), melaksanakan

arahan dari atasan

pembebanan

biaya daya ke

objek biaya/unit

sesuai dengan,

Visi RSHS

Terwujudnya

Indonesia Maju

yang Berdaulat, Mandiri, dan

Berkepribadian,

Berlandaskan

Gotong Royong

dan sejalan dengan,

Misi RSHS

Mewujudkan

Kualitas Hidup

Manusia

Indonesia yang

Tinggi, Maju dan

Sejahtera dengan

berkontribusi

dalam

menghasilkan

pembebanan

biaya daya ke

Membuat dan melaksanakan draf

langkah-langkah proses pengkinian data dasar alokasi

kwh listrik untuk

pembebanan biaya daya ke objek

biaya/unit dengan

cermat, jujur dan bertanggung

jawab merupakan

bentuk profesionalisme.

Sikap ingin memperbaiki data

dasar alokasi kwh

listrik yang sudah lama belum di update

menunjukkan

ketulusan dalam

keinginan memberikan kualitas pekerjaan terbaik.

33

2. Tulus

pembebanan biaya

pegawai, biaya

pemeliharaan (cleaningservice)

dengan atasan

mengenai

penyesuaian perhitungan

pembebanan biaya

terkait langkahlangkah pengkinian

data dasar alokasi

kwh listrik (Loyal), cepat melakukan

update data dasar

alokasi kwh listrik

apabila terjadi

perubahan di

lapangan (Adaptif), berkoordinasi

dengan rekan kerja

di IPSRS terkait

pengumpulan data

dasar alokasi kwh

listrik

(Kolaboratif).

objek biaya/unit yang sesuai.

3. Unggul

Dengan data dasar

alokasi biaya daya yang update dapat menghasilkan

pembebanan biaya daya yang sesuai ke objek biaya/unit.

4. Integritas

Konsisten dalam

perbaikan kualitas

pekerjaan untuk

menghasilkan

pembebanan biaya daya yang sesuai

ke objek biaya/unit merupakan wujud sikap ASN yang berintegritas.

Draf langkahlangkah

penyesuaian perhitungan

pembebanan

biaya pegawai,

Melakukan

Penyesuaian perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan

Kegiatan

melakukan

penyesuaian perhitungan

pembebanan

biaya pegawai,

Kegiatan ini akan

menguatkan 5 nilai

dasar RSHS :

1. Profesional

34

4 Penyesuaian perhitungan

1 Berkonsultasi

dan biaya daya ke

objek biaya/unit

pada pencatatan

buku besar biaya

untuk perhitungan

unit cost.

pegawai, biaya

pemeliharaan

(cleaning service)

dan biaya daya ke

objek biaya/unit

pada pencatatan

buku besar biaya

untuk perhitungan unit cost.

biaya

pemeliharaan

(cleaningservice)

dan biaya daya

ke objek

biaya/unit pada

pencatatan buku

besar biaya untuk

perhitungan unit

cost.

Draf tabel buku

(cleaningservice)

dan biaya daya ke

objek biaya/unit

pada pencatatan

buku besar biaya

untuk perhitungan

unit cost yang akan

menghasilkan tarif

pelayanan yang

sesuai (Berorientasi

biaya

pemeliharaan

(cleaningservice)

dan biaya daya

ke objek

biaya/unit pada

pencatatan buku

besar biaya untuk

perhitungan unit

cost yang akan

menghasilkan

Melaksanakan

Penyesuaian

perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan (cleaningservice)

dan biaya daya

dengan cermat, jujur dan bertanggung

koordinasi dengan

atasan mengenai

penyesuaian perhitungan

pembebanan biaya

pegawai, biaya pemeliharaan (cleaningservice)

dan biaya daya ke

objek biaya/unit

pada pencatatan

buku besar biaya

untuk perhitungan unit cost.

besar biaya

pegawai, biaya pemeliharaan (cleaningservice)

dan biaya daya

untuk perhitungan unit cost.

pelayanan), mengolah data biaya

pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

dengan cermat, jujur dan penuh

tanggung jawab

untuk perhitungan

unit cost yang akan

menghasilkan tarif

pelayanan yang

tarif pelayanan

sesuai dengan,

Visi RSHS

Terwujudnya

Indonesia Maju

yang Berdaulat, Mandiri, dan Berkepribadian, Berlandaskan

Gotong Royong

dan sejalan dengan,

jawab merupakan

bentuk profesionalisme.

Sikap ingin

melakukan

penyesuaian perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan (cleaningservice)

3

penyesuaian perhitungan

pembebanan biaya

Draf tabel buku besar biaya

pegawai, biaya

pemeliharaan

sesuai (Akuntabel), terus belajar dan meningkatkan

kompetensi diri agar

didapat perhitungan

Misi RSHS

Mewujudkan

Kualitas Hidup

Manusia

dan biaya daya

menunjukkan

ketulusan dalam

keinginan memberikan

35

2. Tulus

2 Melakukan

Melakukan

pegawai, biaya

pemeliharaan

(cleaning service)

dan biaya daya ke

objek biaya/unit

pada pencatatan

buku besar biaya

untuk perhitungan unit cost.

(cleaningservice)

dan biaya daya

yang telah

disesuaikan

pembebanan

biayanya ke objek

biaya/unit untuk

perhitungan unit

cost.

unit cost yang akan

menghasilkan tarif

pelayanan yang

sesuai

(Kompeten),

menerima saran dari

atasan atau rekan

kerja lainnya dalam

hal perhitungan unit

cost (Harmonis), melaksanakan

arahan dari atasan

terkait langkah-

langkah perhitungan

unit cost (Loyal),

cepat melakukan

perbaikan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaning service)

dan biaya daya

apabila terjadi

perubahan di

lapangan (Adaptif),

berkoordinasi

dengan atasan atau

rekan kerja lain

terkait perhitungan

Indonesia yang

Tinggi, Maju dan

Sejahtera dengan

berkontribusi

dalam

perhitungan unit

cost yang sesuai

yang akan

menghasilkan

tarif pelayanan

yang sesuai pula.

kualitas pekerjaan terbaik.

3. Unggul Dengan

penyesuaian perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

akan menghasilkan

perhitungan unit

cost yang sesuai

yang akan

menghasilkan tarif

pelayanan yang

sesuai pula.

4. Integritas

Konsisten dalam

perbaikan kualitas

pekerjaan untuk

menghasilkan

perhitungan unit cost yang sesuai

yang akan

menghasilkan tarif

36

5 Penyesuaian

perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya ke

objek biaya/unit

untuk penyusunan

Laporan

Pendapatan

Operasional Biaya

Operasional (POBO).

1 Berkonsultasi

dengan atasan

mengenai

penyesuaian

perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaning service)

dan biaya daya ke

objek biaya/unit

untuk penyusunan

Laporan

Pendapatan

Operasional Biaya

Operasional (POBO).

2 Melakukan koordinasi dengan

atasan mengenai

penyesuaian

Draf langkahlangkah

penyesuaian perhitungan

pembebanan

biaya pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

ke objek

biaya/unit untuk

penyusunan

Laporan

Pendapatan

Operasional Biaya

Operasional (POBO).

Draf tabel buku

besar biaya

pegawai, biaya

pemeliharaan

unit cost (Kolaboratif).

pelayanan yang sesuai pula

merupakan wujud

sikap ASN yang berintegritas.

Melakukan

Penyesuaian

perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan (cleaningservice)

dan biaya daya ke

objek biaya/unit

untuk penyusunan

laporan kinerja unit

yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO)

(Berorientasi

pelayanan), mengolah data biaya

pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

Kegiatan

melakukan

penyesuaian perhitungan

pembebanan

biaya pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

ke objek

biaya/unit untuk

penyusunan

Laporan

Pendapatan

Operasional Biaya

Operasional

(POBO) sesuai

dengan,

Visi RSHS

Kegiatan ini akan

menguatkan 5 nilai

dasar RSHS :

1. Profesional Melaksanakan

Penyesuaian perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

dengan cermat, jujur dan bertanggung

jawab untuk

penyusunan

laporan kinerja unit yaitu Laporan

Pendapatan

Operasional Biaya

37

perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan (cleaningservice)

dan biaya daya ke

objek biaya/unit

untuk penyusunan

Laporan

Pendapatan

Operasional Biaya

Operasional (POBO).

(cleaningservice)

dan biaya daya

untuk

penyusunan

Laporan

Pendapatan

Operasional Biaya

Operasional (POBO).

dengan cermat, jujur dan penuh

tanggung jawab

untuk penyusunan

laporan kinerja unit

yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO)

yang handal untuk

pengambilan

keputusan oleh

manajemen (Akuntabel), terus

Terwujudnya

Indonesia Maju

yang Berdaulat, Mandiri, dan

Berkepribadian, Berlandaskan

Gotong Royong

dan sejalan

dengan,

Misi RSHS

Mewujudkan

Kualitas Hidup

Manusia

Operasional (POBO) yang

handal untuk

pengambilan

keputusan oleh

manajemen

merupakan bentuk profesionalisme.

2. Tulus

Sikap ingin

melakukan penyesuaian

perhitungan

perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaning service)

dan biaya daya ke

objek biaya/unit

untuk penyusunan

Laporan

Pendapatan

Operasional Biaya

Operasional (POBO).

besar biaya

pegawai, biaya

pemeliharaan (cleaningservice)

dan biaya daya yang telah disesuaikan

pembebanan

biayanya ke objek

biaya/unit untuk

penyusunan

Laporan

Pendapatan

Operasional Biaya

belajar dan

meningkatkan

kompetensi diri agar

menghasilkan

laporan kinerja unit

yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO)

yang handal (Kompeten), menerima saran dari

atasan atau rekan

kerja lainnya dalam

hal penyusunan

Indonesia yang

Tinggi, Maju dan

Sejahtera dengan

berkontribusi

dalam

penyusunan

laporan kinerja

unit yaitu

Laporan

Pendapatan

Operasional Biaya

Operasional (POBO) yang

handal untuk

pengambilan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

untuk penyusunan

laporan kinerja

unit yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO) yang

handal untuk pengambilan

keputusan oleh

38

3 Melakukan penyesuaian

Draf tabel buku

Operasional (POBO). laporan kinerja unit

yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO)

(Harmonis), melaksanakan

arahan dari atasan

terkait langkah-

langkah penyusunan

laporan kinerja unit

yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO)

yang handal (Loyal), cepat

melakukan

perbaikan laporan

kinerja unit yaitu

Laporan Pendapatan

Operasional Biaya

Operasional (POBO)

apabila terjadi

perubahan di

lapangan terkait

pendapatan maupun

biaya (Adaptif),

berkoordinasi

keputusan oleh manajemen. manajemen menunjukkan

ketulusan dalam keinginan

memberikan

kualitas pekerjaan terbaik.

3. Unggul

Dengan

penyesuaian

perhitungan

pembebanan biaya

pegawai, biaya

pemeliharaan

(cleaningservice)

dan biaya daya

akan menghasilkan

laporan kinerja

unit yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO) yang

handal untuk

pengambilan

keputusan oleh

manajemen.

39

dengan atasan atau

rekan kerja lain

terkait penyusunan

laporan kinerja unit

yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO)

yang handal

(Kolaboratif).

4. Integritas

Konsisten dalam

perbaikan kualitas

pekerjaan untuk

menghasilkan

laporan kinerja unit yaitu Laporan

Pendapatan

Operasional Biaya

Operasional (POBO) yang

handal untuk

pengambilan keputusan oleh

manajemen

merupakan wujud

sikap ASN yang berintegritas.

40

Aktualisasi dilakukan selama minggu ke 4 bulan Juni sampai dengan minggu ke

4 bulan Juli tahun 2022. Sasaran kegiatan aktualisasi adalah perbaikan data dasar alokasi untuk pembebanan biaya ke objek biaya sehingga perhitungan unit cost dapat lebih tepat. Berikut adalah tabel jadwal pelaksanaan aktualisasi.

Kegiatan

1 Pengkinian data dasar alokasi jumlah pegawai tiap unit untuk pembebanan biaya pegawai ke objek biaya/unit.

2 Pengkinian data dasar alokasi luas ruangan tiap unit untuk pembebanan biaya pemeliharaan (cleaning service) ke objek biaya/unit.

3 Pengkinian data dasar alokasi kwh listrik tiap unit untuk pembebanan biaya daya ke objek biaya/unit.

Penyesuaian perhitungan

4

pembebanan biaya pegawai, biaya pemeliharaan (cleaningservice) dan biaya daya ke objek biaya/unit pada pencatatan buku besar biaya untuk perhitungan unit cost.

Penyesuaian perhitungan

5

pembebanan biaya pegawai, biaya pemeliharaan (cleaningservice) dan biaya daya ke objek biaya/unit untuk penyusunan Laporan Pendapatan Operasional Biaya Operasional (POBO).

41

3.6 Jadwal Pelaksanaan Aktualisasi

Tabel 3.5 Jadwal Pelaksanaan Aktualisasi

2 3 4 5

2

No.

Juni Juli 1

1

3 4 5

DAFTAR PUSTAKA

Menkes RI. 2015. Peraturan Menteri Kesehatan RI Nomor 85 Tahun 2015 tentang

Pola Tarif Nasional Rumah Sakit

Baldric Siregar, Bambang Suripto, Dody Hapsoro, Eko Widodo Lo, Frasto Biyanto.

2020. Akuntansi Manajemen. Jakarta : Salemba Empat.

Lembaga Administrasi Negara RI. 2019. Modul Wawasan Kebangsaan dan Nilai-

Nilai Bela Negara. Jakarta : Lembaga Administrasi Negara RI.

Prof. Dr. Irfan Idris, M.A., Yogi Suwarno, MA., Ph.D., Dr. Bayu Hikmat Purwana, M.Pd., Kolonel Sus Dendi T., Said Imran, SH., MH., Bogie Setia Perwira Nusa, S.H., S.H.I., M.H., M.Si., M.AP., Triatmojo Sejati, ST, SH, M.Si. 2019. Modul Analisis Isu

Kontemporer. Jakarta : Lembaga Administrasi Negara RI.

Kolonel Inf Sammy Ferrijana, Bambang Suhartono, S.Sos, ME., Sandra Erawanto, SSTP, M.Pub. Pol. 2019. Modul Kesiapsiagaan Bela Negara. Jakarta : Lembaga

Administrasi Negara RI.

Andi Adiyat Mirdin, S.H. 2021. Modul Berorientasi Pelayanan. Jakarta : Lembaga

Administrasi Negara RI.

Ramah Handoko, S.Sn, M.Pd. 2021. Modul Akuntabel. Jakarta : Lembaga

Administrasi Negara RI.

Dr. Ahmad Jalis, MA. 2021. Modul Kompeten. Jakarta : Lembaga Administrasi

Negara RI.

Jarot Sembodo, S.E., M.Ak., Ak. 2021. Modul Harmonis. Jakarta : Lembaga

Administrasi Negara RI.

Dwi Rahmanendra, S.Hut., M.Pd. 2021. Modul Loyal. Jakarta : Lembaga

Administrasi Negara RI.

Yogi Suwarno, MA. Ph.D. 2021. Modul Adaptif. Jakarta : Lembaga Administrasi

Negara RI.

Tri Atmojo Sejati, S.T., S.H., M.Si. 2021. Modul Kolaboratif. Jakarta : Lembaga

Administrasi Negara RI.

Rizki Amelia, SS, M.Si. 2021. Modul Smart ASN. Jakarta : Lembaga Administrasi

Negara RI.

42

Dra. Elly Fatimah, M.Si., Erna Irawati, S.Sos., M.Pol.Adm. 2017. Modul Manajemen

ASN. Jakarta : Lembaga Administrasi Negara RI.

Dr. Tri Widodo W Utomo, SH, MA., Dr. Basseng, M.Ed., Dr. Bayu Hikmat Purwana, M.Pd. 2017. Modul Habituasi. Jakarta : Lembaga Administrasi Negara RI.

43