4 minute read

Die Pandemie bringt die Weltwirtschaft auf die schiefe Bahn

Die Pandemie bringt die Weltwirtschaft auf die schiefe Bahn

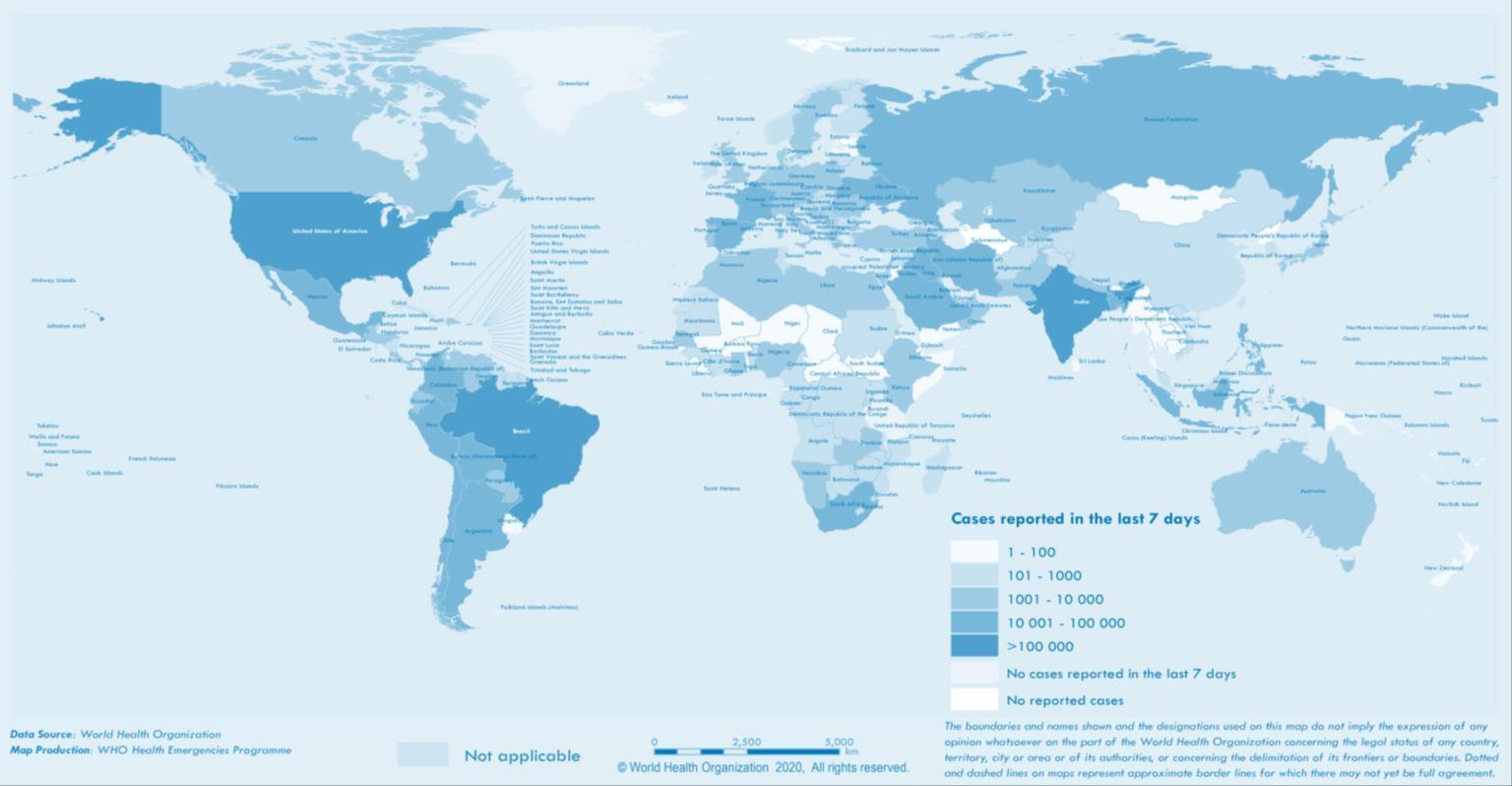

Die weltwirtschaftliche Entwicklung wird in diesem Jahr in einem einmaligen Ausmaß von der COVID19-Pandemie dominiert. Diese ist auf globaler Ebene durch weiterhin stark steigende Infektionen geprägt. Die akuten Herde des Infektionsgeschehen haben sich zwar von China über Europa nach Nordund Südamerika und Westasien verlagert, von einer erfolgreichen weltweiten Eindämmung kann jedoch noch keine Rede sein. Dies dürfte leider auch das weitere Geschehen in diesem Jahr bestimmen. Ob es im nächsten Jahr zu breiteren Eindämmungserfolgen und echten Vorbeugemaßnahmen durch massenweise Impfungen kommen kann, ist zudem weiterhin sehr unsicher. Unbestreitbar ist auch, dass die Vorbeugung und die internationale Zusammenarbeit zur Pandemiebekämpfung weltweit mangelhaft war und nahezu alle Regierungen die Warnungen und Empfehlungen der Wissenschaft nicht ausreichend berücksichtigt hatten (Osterholm und Olshaker 2020). Insofern traf die Pandemie die Welt unvorbereitet. Der wirtschaftliche Schaden liegt allein in diesem Jahr bei einfachster Betrachtung bei gut zehn Billionen US-Dollar (verlorener Output).

Es ist bereits jetzt klar, welche grundsätzlichen Folgen diese Entwicklung für die Weltwirtschaft hat. Diese lassen sich in zehn zentrale Punkte fassen:

1.

2.

3.

4. Die weltweite wirtschaftliche Aktivität erlebt einen drastischen Einbruch von ungeahntem Tempo und bislang unbekannter Tiefe. Im ersten Quartal belief sich der Rückgang auf gut dreieinhalb Prozent, im zweiten Quartal ist mit einem weiteren Einbruch um sieben bis acht Prozent zu rechnen. Im besten Fall wird es im dritten und vierten Quartal zu soliden Erholungen in den großen Volkswirtschaften kommen, in anderen Ländern kommt es erst dann zu den größten Schäden.

Die gesundheitspolitischen Maßnahmen der Regierungen haben sich in ebenso ungeahntem Tempo und bislang nicht erprobtem Ausmaß entwickelt. In Länder mit frühen stringenten Maßnahmen sind zwar wieder Lockerungen in Kraft getreten, in vielen Entwicklungs- und Schwellenländern steigt der Restriktionsgrad jedoch noch oder bereits wieder an.

Die wirtschafts- und geldpolitischen Notfallmaßnahmen zum Schutz von Unternehmen, Arbeitnehmern, Gebietskörperschaften und Banken- und Finanzmärkten durch Regierungen und Notenbanken sind bereits jetzt größer als je zuvor, absolut und relativ. Diese sind jedoch nur für einen einfachen Verlauf einer raschen Kontrolle der Epidemie dimensioniert worden und müssen ggf. nachgesteuert werden. Die Maßnahmenpakete sind mit wenigen Ausnahmen durchaus angemessen dimensioniert worden.

Trotz all dieser Hilfsmaßnahmen verursachen die Pandemie selbst und die gesundheitlichen Gegenmaßnahmen enorm hohe wirtschaftliche Kosten und Risiken für Bürger und Unternehmen in der mittleren Frist. Die Hilfsmaßnahmen sind typischerweise auf die kurze Frist weniger Monate ausgerichtet, decken jedoch in der Regel noch keine absehbaren Strukturbrüche in der Nachfrage, dem Angebot, der Produktionsweise und den Konsumentenpräferenzen ab. Trotz des hohen Maßes an Ex-post-Versicherungsschutz durch Regierungen und Notenbanken bleibt ein hohes Maß an zusätzlicher Unsicherheit für Einkommen und Vermögen von Bürgern und Unternehmen für mindestens noch einige Quartale bestehen.

5. Teilweise Entwarnung in Entwicklungsländern. Die Pandemie hat bislang existierende wirtschaftliche Verwundbarkeiten von Volkswirtschaften noch nicht stark zum Vorschein gebracht.

6.

7.

8.

9. Das Risiko für viele, zum Teil hoch extern verschuldete, schlecht regierte oder anderweitig verwundbare Länder, im Zuge der nächsten Quartale in den üblichen Mix aus Banken-, Finanz- und Währungskrisen abzurutschen, bleibt jedoch atypisch hoch, zumal bislang nur den ärmsten Ländern finanziell unter die Arme gegriffen wurde. Die reale Leistungsfähigkeit der Volkswirtschaften ist de facto gesunken, und die finanziellen Verpflichtungen werden an diese angepasst werden müssen.

Mögliche Strukturbrüche, hohe Unsicherheit, hohe Kosten. Es muss damit gerechnet werden, dass in vielen hart getroffenen Branchen angelegte strukturelle Veränderungen der Nachfrage, der Konsumentenpräferenzen und der geschäftlichen Praktiken durch die Wucht der Gesundheitsvorsorgemaßnahmen, Kostenerwägungen und die Neubewertung von Entscheidungsfaktoren im Zeitraffertempo beschleunigt werden. Dies hat bereits signifikante Veränderungen in der Bewertung von Branchen, der Marktkapitalisierung von Unternehmen und der Beschäftigung hervorgerufen. Es ist zwar nicht ausgeschlossen, dass es partiell zu einer Rückkehr zu Vorkrisenmustern kommen kann, in vielen Fällen sind die Brüche aber hart und schnell und erlauben keine graduelle Anpassung. Insofern ist in vielen Branchen eine sehr hohe Unsicherheit über die Nachfragemuster und Geschäftsmodelle bei gleichzeitig extrem hohen Anpassungskosten vorzufinden. Daher bleibt eine aktive Arbeitsmarktpolitik zur Flankierung wichtig.

Die Pandemie ist möglicherweise nicht in wenigen Quartalen überwunden. Üblicherweise unterstellen die internationalen Organisationen und die meisten Marktteilnehmer, dass die Pandemie mit einer Spitze, schlimmstenfalls mit zwei Spitzen (im Winter 20/21), im Infektionsgeschehen und Gesundheitsschutz einhergeht und zweite Wellen mit deutlich kostengünstigeren Maßnahmen (testing, tracking, tracing, isolating) eingedämmt werden können. Zudem wird gemeinhin angenommen, dass massenweite Impfungen im Jahresverlauf 2021 erfolgen können. Aus heutiger Sicht sind beide Annahmen optimistisch. Leider kann es auch deutlich schlechter kommen, was an sich die Anzahl, Reichweite und Tiefe permanenter wirtschaftlicher Veränderungen deutlich wahrscheinlicher erscheinen lässt. Zudem sind die für dieses Szenarium notwendigen wirtschaftspolitischen Flankierungen deutlich schwieriger, teurer, strittiger und komplexer. Zudem werden einige Länder an echte Finanzierungsgrenzen stoßen.

Die Pandemie hat selbst im günstigsten Verlauf bereits jetzt erhebliche Wohlstandseinbußen hervorgerufen, die die Weltwirtschaft auf einen deutlich niedrigeren Stand des Outputs und des Pro-Kopf-Einkommens herabgeführt haben. Zudem beeinträchtigt die Pandemie die Investitionstätigkeit massiv, erzwingt ineffiziente Distanz- und Vorsorgeregeln in vielen Branchen und senkt damit die totale Faktorproduktivität über im Minimum mehrere Quartale ab und reduziert den Arbeitseinsatz massiv. Mit anderen Worten: die Pandemie senkt somit das Wachstumspotenzial zumindest über einige Jahre ab. Daran können auch die massiven –und überaus notwendigen –nachfrageseitigen Stützungsmaßnahmen nichts ändern, denn diese helfen nur, einen noch stärkeren Einbruch von Einkommen und Produktion abzufedern. Diese Eintrübung des Wachstumspotenzials ist genau das Gegenteil dessen, was die entwickelten Volkswirtschaften benötigt hätten, um besser mit der Sicherung des Lebensstandards in alternden Gesellschaften klar zu kommen.

Die langfristigen Folgen von sprunghaft angestiegenen fiskalischen Belastungen der Staaten und finanziellen Verwundbarkeiten bzw. bilanziellen Schieflagen von Unternehmen in der Real- und Finanzwirtschaft werden nach erfolgreicher Eindämmung zu mehrjährigen schmerz-