La gestione del rischio può migliorare la qualità dell’investimento. Con 145 anni di esperienza nella gestione patrimoniale, diamo priorità ai rischi di oggi per aiutare gli investitori a conseguire i rendimenti di domani.

Scopri di più su PGIMFunds.com

Riservato agli investitori professionali. Tutti gli investimenti comportano rischi, compresa la possibile perdita di capitale. Nel Regno Unito, le informazioni sono pubblicate da PGIM Limited con sede legale al seguente indirizzo: Grand Buildings, 1-3 Strand, Trafalgar Square, Londra, WC2N 5HR. PGIM Limited è autorizzata e regolamentata dalla Financial Conduct Authority (“FCA”) del Regno Unito (numero di riferimento della società 193418) e, per le operazioni italiane, dalla Consob e dalla Banca d’Italia. © 2024 Prudential Financial, Inc. (PFI) e relative

di Andrea Giacobino giacobino@bfcmedia.com

Si parla molto del cosiddetto “fondo di fondi” che il governo Meloni vorrebbe lanciare a breve per rafforzare le piccole e medie imprese convogliando verso di loro il risparmio, da anni il “Sacro Graal” di numerosi esecutivi. Si tratterebbe appunto di un fondo di fondi che vedrebbe come investitore di peso Cassa Depositi e Prestiti al 49%, e per la quota restante banche, assicurazioni, fondi pensione, investitori privati. Nei fatti portando i risparmi delle famiglie a investire, sia pure indirettamente, nelle pmi italiane, affette da cronica sottocapitalizzazione e dipendenza dai prestiti bancari. L’emendamento del governo sul tema è opera del deputato leghista e membro della Commissione Finanze, Giulio Centemero: punta ad ampliare gli ambiti d’intervento di Patrimonio Destinato dalla sottoscrizione di obbligazioni convertibili e aumenti di capitale, il meccanismo degli anni di pandemia, a quella di quote, o partecipazioni azionarie, in fondi d’investimento (come le Sgr) che investono in azioni di società quotate, nel caso specifico negoziate nell’Egm, il segmento di Borsa Italiana dedicato alle pmi. Tutto bene, quindi? Il rischio concreto è che con il nuovo fondo si ripeta quanto già avvenuto con i Piani individuali di risparmio, i cosiddetti Pir. Lanciati con grande enfasi nel 2016, essi avevano appunto l’obiettivo di convogliare, grazie alle previste agevolazioni fiscali, il risparmio privato verso l’economia reale. Ma dopo un inizio sugli scudi, l’appeal commerciale di questo tipo di investimenti è molto diminuito nel 2019 e nel 2020. La ragione del calo è stata determinata in buona parte da alcune confusioni legislative che hanno riguardato questi strumenti, ma anche da una performance degli indici borsistici italiani inferiore a quella fatta registrare dai principali indici globali negli ultimi anni. E così nell’ultimo biennio (2022-23) la raccolta dei Pir ordinari è stata negativa per 3,5 miliardi di euro. Del resto a fine del 2022 i titoli “small cap” (espressione delle Pmi) rappresentavano soltanto il 4,6% del valore totale dei Pir Ordinari, un 1,1% in più del minimo richiesto, e il 9,7% del totale investito in azioni italiane.

Il governo vuole spingere di nuovo i risparmi privati verso le piccole e medie imprese Ma l’operazione potrebbe rivelarsi un ulteriore flop

anno 7 - numero 78 - ottobre 2024 mensile registrato presso il Tribunale di Milano n. 24 del 31/01/2018

Editore

BFC Media Spa

Via Melchiorre Gioia, 55 - 20124 Milano

Tel. (+39) 02.30.32.11.1 - Fax (+39) 02.30.32.11.80 info@bfcmedia.com - www.bfcmedia.com

Presidente

Maurizio Milan milan@bfcmedia.com

Amministratore delegato

Nicola Formichella formichella@bfcmedia.com

Direttore responsabile

Andrea Giacobino giacobino@bfcmedia.com

Redazione

Andrea Telara telara@bfcmedia.com

redazione@bfcmedia.com

Tel. (+39) 02.30.32.11.72

Matteo Chiamenti chiamenti@bfcmedia.com

Gianluigi Raimondi raimondi@bfcmedia.com

Viola Sturaro sturaro@bfcmedia.com

Hanno collaborato

Matilde Balestra, Andrea Barzaghi, Edoardo Blosi, Alessio Grassi, Marta Serbelloni, Riccardo Simone

Graphic design

Paolo Di Stefano distefano@bfcmedia.com

Fotografie a Niccolò Rabitti by Laila Pozzo in coper tina e nell’intervista alle pagine 12-16

Pubblicità

Michele Gamba - Mob. (+39) 393.95.010.95 gamba@bfcmedia.com

Gestione abbonamenti

Direct Channel SpA - via Mondadori 1 20090 Segrate (Milano) - Tel. 02 49572012 abbonamenti.bfc@pressdi.it

Stampa

TEP Arti Grafiche Srl - Piacenza (PC) Strada di Cortemaggiore, 50 - 29100 Tel. (+39) 0523.50.49.18 - Fax (+39) 0523.51.60.45

Distributore esclusivo per l’Italia e per l’estero Press - Di Distribuzione stampa e multimedia srl Via Bianca di Savoia, 12 - 20122 Milano

Il costo di ciascun arretrato è di 10,00 euro

Tratto da capitalmarketsblog.accenture.com

Ecco come applicare l’intelligenza ar tificiale nell’industria del risparmio gestito

oss Tremblay, managing director per l’area dell’asset management di Accenture ha affrontato nel blog della nota società statunitense il tema del rapporto tra intelligenza artificiale generativa e il mondo del risparmio gestito. Ecco un estratto di quanto scritto da Tremblay.

Competenze aumentate

“L’intelligenza artificiale generativa non è destinata a sostituire gli esseri umani, ma piuttosto ad aumentarne le competenze. In prospettiva, possiamo immaginare un futuro in cui gli agenti di intelligenza artificiale e l’orchestrazione dei flussi di lavoro consentiranno una scala e un’automazione ancora maggiori. Tuttavia, tale transizione avverrà solo quando i gestori di patrimoni si sentiranno a proprio agio con la tecnologia, ne vedranno il potenziale e creeranno un quadro di governance dell’intelligenza artificiale responsabile. Strategie efficaci di gestione del cambiamento, programmi di formazione mirati e iniziative di condivisione delle conoscenze sono

essenziali per garantire che i team siano adattivi e reattivi alle nuove tecnologie che vengono integrate nei loro flussi di lavoro e per demistificare ulteriormente l’intelligenza artificiale. L’esperienza e la capacità di giudizio dell’uomo rimarranno essenziali, mentre l’intelligenza artificiale fungerà da copilota piuttosto che da pilota automatico. Esplorando in modo proattivo i casi d’uso dell’intelligenza artificiale generativa e sviluppando competenze interne, le aziende dell’asset management potrebbero identificare opportunità di innovazione ed efficienza all’interno delle loro quattro mura che potrebbero non essere immediatamente evidenti ai fornitori esterni”, scrive Tremblay.

“Affidarsi a soggetti esterni per guidare l’adozione potrebbe limitare la capacità di un’azienda di personalizzare e adattare le soluzioni di intelligenza artificiale generativa alle proprie esigenze specifiche”, continua il managing director.

Approccio proattivo

“Adottando un approccio proattivo all’adozione di questa tecnologia, le aziende possono avere un maggiore controllo sul processo di implementazione, assicurando che la tecnologia stessa si allinei con i loro requisiti aziendali unici e i rispettivi vantaggi competitivi”, conclude Tremblay.

L’ex numero 1 in Italia di Ubs Global Wealth Management entra nel board della società francese

Paolo FEDERICI

Edouard CARMIGNAC

Carmignac ha annunciato la nomina di sei nuovi membri del consiglio di amministrazione, sia interni che esterni. Tra questi c’è Paolo Federici, che è stato market head di Ubs Global Wealth Management in Italia fino a febbraio 2024 e presidente di Ubs Fiduciaria fino ad aprile 2024. Precedentemente ha lavorato per 13 anni presso Fidelity International ricoprendo diverse posizioni tra cui head of Northern Europe, head of Southern Europe & Latin America e global head of Product. Gli altri manager nominati sono Alexander Leisten, che è direttore non esecutivo di Fidelity International presso cui ha ricoperto la carica di country head Germany, Habib Achkar, che ha lavorato per oltre 30 anni in Morgan Stanley, Pascale Guillier che è stata per 15 anni avvocato del Foro di Parigi prima di essere vice caporedattrice di Agefi Actifs, Rose Ouahba, già managing director di Carmignac, così come Christophe Peronin, altro membro del cda di Carmignac appena nominato. I nuovi consiglieri rafforzano il board di Carmignac, i cui membri già in carica sono Edouard Carmignac (presidente, chief executive officer e chief investment officer), Maxime Carmignac (vicepresidente), Eric Helderlé (confondatore della società) Gérard Corne, Jaime Espinosa de los Monteros ed Eric Le Coz

Un approccio focalizzato sulla salute delle aziende.

AB International Health Care Portfolio

In un contesto di mercato incerto, il settore sanitario può offrire interessanti opportunità agli investitori grazie alla sua resilienza.

I mutamenti demografici e l’incremento della domanda a livello globale, infatti, lo hanno reso meno vulnerabile alle condizioni macroeconomiche.

Grazie all’innovazione, a valutazioni favorevoli e a una redditività via via maggiore, inoltre, il comparto presenta anche un buon potenziale di crescita.

Per scovare opportunità occorre un approccio focalizzato. Piuttosto che inseguire le ultime novità in ambito scientifico, il team di AB International Health Care Portfolio punta a scoprire società con un potenziale di rendimento interessante tramite un’approfondita ricerca sulla loro solidità. Seguiamo un approccio concentrato, investendo nelle aziende destinate a nostro avviso a prosperare sia oggi che in futuro.

Per saperne di più

Questa è una comunicazione di marketing. Riservato esclusivamente agli investitori professionali. Il valore di un investimento può diminuire o aumentare e un investitore può anche non riottenere l’intera somma investita. Capitale a rischio.

Le presenti informazioni sono fornite da AllianceBernstein (Luxembourg) S.à r.l. Société à responsabilité limitée, R.C.S. Lussemburgo B 34 305, 2-4, rue Eugène Ruppert, L-2453 Lussemburgo. Autorizzata in Lussemburgo e regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF). Il portafoglio è un comparto di AB SICAV I, società di investimento a capitale variabile (société d’investissement à capital variable) di diritto lussemburghese.

La vendita dei Comparti di AB può essere limitata o soggetta a conseguenze fiscali avverse in alcune giurisdizioni. La presente promozione finanziaria è destinata esclusivamente a persone nelle giurisdizioni in cui i fondi e le relative classi di azioni sono registrati o che possono comunque legittimamente riceverla. Prima di investire, gli investitori devono esaminare il Prospetto completo del Comparto, insieme insieme al KIID o KID del Comparto e il bilancio più recente. Le copie di tali documenti, ivi inclusa l’ultima relazione annuale e, se emessa successivamente, l’ultima relazione semestrale, possono essere ottenute gratuitamente da AllianceBernstein (Luxembourg) S.à r.l. visitando il sito www.alliancebernstein.com o www.eifs.lu/alliancebernstein, o in formato cartaceo contattando il distributore locale nelle giurisdizioni in cui la distribuzione dei fondi è autorizzata. ICMA2024242

Una partnership con BlackRock attraverso la sua piattaforma Aladdin. È uno dei punti più importanti piano industriale del gruppo Bper, illustrato nelle scorse settimane dall’amministratore delegato, Gianni Franco Papa. Il nuovo piano copre il triennio che arriva sino al 2027 e sottolinea come la banca emiliana sia ormai il terzo operatore italiano nel wealth management con circa 300 miliardi di attività finanziarie della clientela.

Balzo della raccolta

Bper prevede di accrescere di 100 milioni di euro le commissioni da clienti private & wealth e di aumentare la raccolta gestita di circa il 20% da 67 a 81 miliardi nell’arco del piano. Il gruppo guidato da Papa punterà a fornire soluzioni a valore aggiunto e su misura che possano ottimizzare il profilo rischio-rendimento del portafoglio dei clienti. In questo ambito, si avvarrà appunto anche della collaborazione strategica con BlackRock per sviluppare in automatico servizi di robo for advisor, cioè portafogli personalizzati per la propria clientela cogliendo i vantaggi legati all’utilizzo di Aladdin. È previsto anche un aumento della produttività nel private banking, ambito nel quale il gruppo conta oltre 50 mila clienti, dovrebbe essere favorito dai

recenti investimenti nell’innovazione e dal nuovo assetto organizzativo. Bper intende aumentare significativamente gli asset

under management in questo segmento, forte degli oltre 350 private banker e dei più di 100 centri private di cui dispone.

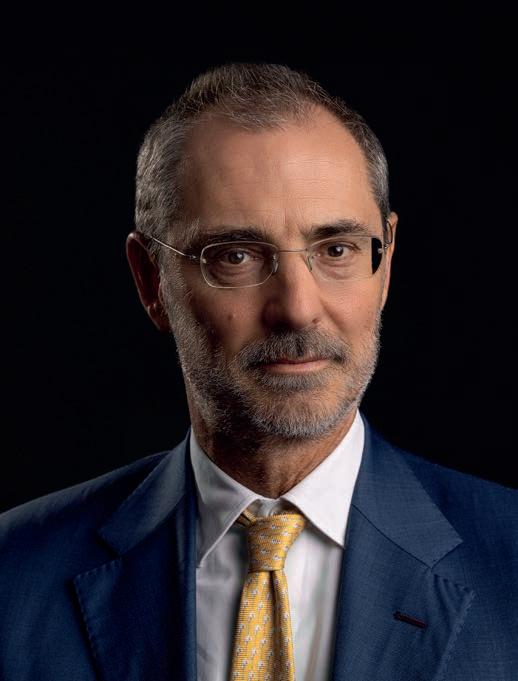

Cover Stor y MSIM g

A cura di Andrea Telara

Rabit ti (MSIM): “Andiamo oltre le tradizionali competenze nell’azionario Cresceremo ancora raf forzandoci nel fixed income e nei private market”

NÈ una delle maggiori società di gestione del risparmio al mondo e fa parte del gruppo finanziario Morgan Stanley. Ha oltre 45 anni di storia alle spalle ed è presente in 23 paesi diversi nel mondo g

apoli, Londra, Milano. Ci sono tre città che hanno segnato finora la vita di Niccolò Rabitti, 44 anni, country head per l’Italia di Morgan Stanley Investment Management (MSIM). Partenopeo di nascita, laurea in economia alla Università Federico II, Rabitti si è fatto le ossa professionalmente nella capitale britannica a partire dal 2005. Doveva starci tre mesi e invece c’è rimasto tre anni, prima di insediarsi a Milano nel quartier generale italiano di Morgan Stanley. Diverse sono le città dove ha abitato ma la società in cui è cresciuto in quasi 20 anni, come professionista e come manager, è sempre stata la stessa: Morgan Stanley Investment Management. “Sono un prodotto del vivaio dell’azienda”, dice Rabitti che in questa intervista ad ASSET CLASS descrive su quali sentieri si sta muovendo e si muoverà nei prossimi anni la crescita di MSIM: il rafforzamento della presenza nel mercato del reddito fisso e negli investimenti nei private market.

Dottor Rabitti, possiamo descrivere in sintesi quali sono i tratti distintivi di Morgan Stanley Investment Management come società di gestione?

Tradizionalmente, in Italia, ci siamo sempre distinti sul mercato come equity house, cioè come società di asset management con grandi competenze nell’azionario globale. Non a caso, il nostro fondo Global Brands, che è un prodotto di punta della nostra gamma, è tra le strategie con più masse sul mercato italiano. In oltre 20 anni di presenza nel nostro Paese, Morgan Stanley Investment Management è stata brava a conquistarsi questo posizionamento e questo riconoscimento indiscusso. Da qualche anno, però, stiamo ampliando il nostro raggio di azione.

In quali aree?

Innanzitutto in quella del fixed income. È ben noto che i risparmiatori italiani sono tradizionalmente molto amanti degli investimenti obbligazionari. La nostra società si è rafforzata in questo comparto a livello globale tra il 2020 e il 2021 quando ha acquisito Eaton Vance, società di gestione con sede a Boston e con una grande specializzazione

proprio nel fixed income, in primis nei mercati del debito emergente e dei titoli high yield. Con questa operazione, del valore di 7 miliardi di dollari, abbiamo decuplicato il numero dei nostri gestori obbligazionari e accresciuto notevolmente le competenze che avevamo in questo segmento di mercato. Oggi, in Italia, abbiamo masse in gestione per circa 44 miliardi di dollari, di cui quasi la metà sono ancora nell’azionario. Il resto è rappresentato da strategie multi asset mentre quelle obbligazionarie pesano più o meno per 6,5 miliardi di dollari. È una quota minoritaria ma, come ho sottolineato prima, intendiamo rafforzarla.

La equity house, insomma, sta allargando il suo perimetro...

Sì. E c’è anche un’altra area in cui stiamo rafforzando la presenza sul mercato.

Quale?

Mi riferisco ai private asset. Oggi si parla molto di democratizzazione di questa classe di investimenti un tempo riservata soltanto agli istituzionali. È una prospettiva in cui il nostro gruppo crede molto, sulla scorta dell’esperienza maturata nel mercato statunitense.

Lì Morgan Stanley opera anche con una rete di oltre 16mila consulenti finanziari nel business del wealth management, dove l’interesse per i private market è altissimo. In Europa, anche se abbiamo venduto la nostra attività di private wealth management alcuni anni fa, c’è un forte interesse da parte dei gestori patrimoniali e degli HNWI per le soluzioni offerte dai mercati privati.

Crediamo molto nel processo di democratizzazione dei mercati privati che oggi incontrano notevole interesse all’interno del wealth management

In che senso?

Intendo dire che in Europa lavoriamo a stretto contatto con molti gestori patrimoniali e siamo convinti che la democratizzazione dei patrimoni privati sia un processo destinato a espandersi negli anni a venire, attraverso piattaforme di distribuzione leader di mercato.

Per molto tempo il settore del risparmio gestito in Italia e all’estero ha viaggiato con il turbo quasi mai senza interruzioni. Poi, da un paio d’anni a questa parte, ha iniziato a tirare decisamente il freno. Cosa dobbiamo aspettarci?

1.400

I miliardi di dollari di aum di MSIM a livello globale

44

I miliardi di euro gestiti dalla società in Italia

Lo scenario degli anni passati è stato determinato senza dubbio dall’anomalo livello dei tassi di interesse, finiti sotto zero. Il che, come sanno bene gli operatori del nostro settore, ha dato una spinta notevole all’industria dei fondi. Ora siamo tornati a una situazione di normalità e i gestori del risparmio devono confrontarsi con un mercato in cui altri strumenti finanziari, oltre ai fondi di investimento, hanno recuperato appeal. È una sfida che dobbiamo cogliere, consapevoli che, nei flussi di raccolta dei distributori, non ci sarà più soltanto il risparmio gestito ma anche una quota consistente di quello amministrato.

A proposito di distributori, il nostro impegno è mantenere con loro il rapporto stretto e proficuo che abbiamo instaurato negli anni.

Le banche-reti sono per voi un canale importante?

Direi primario. Basti pensare che, tra le 5-6 maggiori reti attive in Italia, siamo sempre sul podio: siamo cioè tra i primi 2 o 3 asset manager più utilizzati nella costruzione dei portafogli dei clienti. Oltre al segmento retail, però, vogliamo rafforzare anche le nostre posizioni tra i clienti istituzionali. Quando parlo di questa area di mercato, non mi riferisco soltanto alla clientela istituzionale “pura” come i fondi pensioni, le casse di previdenza o le fondazioni ma faccio riferimento anche ai family office e ai fund buyer.

Una grande banca rete italiana ha di recente aperto le porte agli Etf. Cosa ne pensate voi, in qualità di gestori attivi?

Credo che i prodotti passivi e attivi possano convivere senza problemi. Certo, ci sarà probabilmente una polarizzazione del mercato: da una parte i prodotti passivi che costano poco, dall’altra i prodotti attivi capaci veramente di generare alpha, un extra rendimento rispetto al mercato che giustifica i maggiori oneri di gestione. Qualche problema di sopravvivenza lo avranno per lo più i fondi attivi che generano

sovraperformance contenute rispetto al benchmark, nell’ordine di qualche decina di basis point. Non avranno problemi invece i prodotti capaci di battere ampiamente il mercato in un orizzonte temporale congruo, e con la capacità di generare un extra rendimento consistente.

Voi rimarrete convintamente gestori attivi?

Sì, siamo un gestore attivo, con prodotti e soluzioni leader di mercato in tutte le asset class. Negli Stati Uniti siamo presenti anche nel mercato degli Etf con una gamma di prodotti attivi.

Capitale a rischio.

solo considerando un approccio innovativo.

Obbligazionario BNY Investments. Finalmente diverso.

Scopri di più

Promozione finanziaria. Riservato esclusivamente a investitori professionali. I giudizi e le opinioni espresse nel presente documento appartengono al gestore, salvo laddove diversamente specificato e non costituiscono un consiglio di investimento. BNY, BNY Mellon e Bank of New York Mellon sono i marchi aziendali di The Bank of New York Mellon Corporation e delle sue filiali e possono essere utilizzati in riferimento alla società nel suo complesso e/o alle sue varie controllate in generale. Documento emesso in Italia da BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), una società per azioni (société anonyme) costituita e operante ai sensi del diritto del Lussemburgo con numero di registrazione B28166 e avente sede legale in 2-4 Rue Eugène Ruppert L-2453 Lussemburgo. BNY MFML è regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF). ID 1710579. 01/25. T12684 07/24

Silvia Conti

avora ad Amsterdam ma il suo mercato di riferimento sarà l’Italia. Stiamo parlando di Silvia Conti, manager che Baillie Gifford, gestore attivo globale con sede a Edimburgo e con un patrimonio in gestione pari a 264 miliardi di euro, ha nominato country head per l’Italia, responsabile dei clienti e dello sviluppo del business. La nomina si inserisce nell’ambito del piano di espansione nell’Europa Continentale ed è volta a rafforzare la presenza della società in Italia, mercato in cui opera sin dal 2005.

Oltre a Conti, Baillie Gifford ha nominato Jake Halliday come responsabile per lo sviluppo dei Paesi Nordici. Conti, già responsabile dello sviluppo commerciale di Baillie Gifford per il Sud Europa, sarà basata nella capitale olandese (che è l’hub dell’azienda per l’Europa continentale), e avrà il compito di rafforzare e ampliare i rapporti consolidati sviluppati in oltre vent’anni con primari investitori istituzionali italiani, tra cui fondi pensione, fondazioni ed enti locali, perseguendo anche nuovi accordi all’interno di questi canali. Conti, entrata in Baillie Gifford nel 2023, ha un’esperienza decennale nel settore del risparmio gestito.

Sin dalla propria fondazione nel 1908, Baillie Gifford ha adottato un approccio d’investimento di lungo termine basato sull’identificazione precoce di società, sia quotate sia private, con grandi prospettive di crescita sostenibile (growth), sostenendole su un arco di tempo pari a cinque-dieci anni o anche superiore. Baillie Gifford è detenuta al 100% dai partner della società, tutti esperti del settore, ed è già presente con propri uffici a Edimburgo, Amsterdam, Dublino, Francoforte, Hong Kong, Londra, New York, Shanghai, Toronto e Zurigo.

Stuart Dunbar, partner di Baillie Gifford, ha dichiarato: “Gli investimenti a lungo termine possono essere talvolta difficili, quando gli investitori si basano solo sulle notizie a breve termine e sulle speculazioni che generano volatilità nei prezzi delle azioni. Noi indirizziamo tutti i nostri sforzi alla ricerca di società che hanno il potenziale di moltiplicare i propri utili attuali su un orizzonte di cinque o più anni e beneficiamo nell’avere clienti che capiscono come la sovraperformance a lungo termine richieda resilienza e pazienza. Nella nostra azienda, l’autonomia e l’indipendenza garantite dall’assenza di azionisti esterni sono alla base del nostro approccio che ci permette di comprendere il processo reale di impiego del capitale e di creazione di ricchezza all’interno delle società in cui investiamo. In definitiva, i prezzi delle azioni seguono la crescita reale degli utili”.

1908

Anno di fondazione di Baillie Gifford

264

Patrimonio in gestione in miliardi di euro

10

Città in cui è presente con propri uffici

100 %

Quota di Baillie Gifford detenuta dai partner

Dunbar ha evidenziato che la società non investe genericamente sul mercato azionario: “Poche aziende hanno il potenziale di essere veramente eccezionali. Quelle che hanno opportunità considerevoli”, ha sottolineato il partner di Baillie Gifford, “investono costantemente per sfruttare il proprio potenziale e hanno una gestione ambiziosa e allineata, quindi possono offrire risultati d’investimento davvero notevoli”.

Lo scopo della società è cercare di identificarle prima che il loro potenziale sia compreso da tutti. “La nostra strategia di sviluppo globale rispecchia il nostro modo di investire, con l’obiettivo di costruire partnership durature su un lungo periodo di tempo”, ha detto Conti che ha aggiunto: “Baillie Gifford è impegnata a rafforzare la sua presenza e la sua vicinanza agli investitori in un mercato strategico come quello italiano.

Il nostro obiettivo non è solo quello di rafforzare le relazioni con i clienti esistenti, ma anche di entrare in contatto con nuovi investitori che condividono i nostri orizzonti temporali a lungo termine e cercano di investire in aziende all’avanguardia in termini di cambiamento e trasformazione”.

Storia secolare

Baillie Gifford è una società d’investimento indipendente fondata oltre un secolo fa a Edimburgo, posseduta e gestita, come già ricordato, da 58 partner che lavorano tutti all’interno dell’azienda. “La missione della società”, secondo quanto si legge nella presentazione aziendale, “è quella di individuare aziende innovative in grado di sostenere la crescita e di generare ritorni per i clienti nell’arco di cinque-dieci anni e talvolta anche più a lungo. Conti ha una carriera che si è svolta in gran parte nell’asset management internazionale. Ha lavorato per oltre sei anni e mezzo in Fidelity fino a ricoprire diversi incarichi fino a quello, precedente al passaggio in Baillie Gifford, di associate investment director - Thematic Equities.

Elisa Ori è la nuova country head Italy di Bnp Paribas Asset Management

A partire dal 1° giugno 2025 succederà a Marco Barbaro dopo il suo pensionamento previsto per la fine di maggio 2025. Barbaro lascia l’attività

lavorativa dopo una lunga carriera nel settore durata 36 anni, di cui 25 all’interno del gruppo Bnp Paribas. Con oltre trent’anni di esperienza nel settore dei servizi finanziari e dell’asset management, Ori ha lavorato a fianco del country

head uscente dal 1999 assumendo la carica di head of sales nel 2019. Barbaro supporterà la transizione di Ori, che rimarrà responsabile delle attività di vendita in Italia, anche nel suo nuovo ruolo di country head Italy.

Axyon AI ha annunciato la nomina del professor Petter Kolm (1) come scientific advisor. Inoltre, il gruppo ha comunicato di aver ingaggiato anche l’esperto di mercati finanziari Nicholas “Nick” Greenland (2) come senior vice president business development.

Legal & General ha annunciato la nomina di Eric Adler (nella foto) a nuovo ceo della sezione asset management della società. Una decisione che arriva dalla necessità di fondere le linee di business sui mercati pubblici e privati in un unico asset manager globale.

Kairos ha nominato Mario Unali (nella foto) a capo del team di investment advisory. Nel gruppo dal 2008, Unali ha proseguito il proprio percorso di crescita professionale all’interno di Kairos, fino a diventare responsabile del servizio di consulenza e co-gestore.

A cura di Matteo Chiamenti g

Top Stor y sovraperformance

Prosegue la fase positiva degli azionari specializzati sulla Borsa di Milano

Un prodot to di Fideuram AM Sgr riesce ad af fermarsi grazie alle large cap

CUna par te rilevante

ontinua il buon momento dei fondi azionari italiani che oggi, dopo i rialzi di Piazza Affari dell’ultimo biennio, posso vantare performance a due o tre cifre anche nel lungo periodo, cioè su un orizzonte di dieci anni. A guidare la classifica dei guadagni, secondo i dati di Morningstar aggiornati al 7 ottobre scorso, è il fondo Fideuram Italia R (Isin: IT0000388147), che in due lustri presenta un rendimento medio annualizzato del 10,4% ogni dodici mesi. Tradotto in soldoni, chi avesse puntato su questo fondo nel 2014 oggi si ritroverebbe con un capitale più che raddoppiato.

Lungo corso

UniCredit e Intesa

Il team di gestione, che fa parte della squadra di Fideuram Asset Management Sgr, è composto da due fund manager di lungo corso: Luigi Degrada e Katiuscia Oreto che, sempre secondo i dati disponibili nel sito di Morningstar, seguono le strategie di Fideuram Italia R sin dal 2000. Nel 2018, si è aggiunto a loro anche Daniele Cilli Il portafoglio è composto da diverse large cap di Piazza Affari. Tra le azioni con il maggior peso nell’asset allocation c’è

infatti Intesa Sanpaolo (con una quota del 9,77% circa) seguita da UniCredit (9,4%), Enel (7,77%) e da Generali (4,4%). Al quinto posto tra le top pick c’è invece un’azione un po’ diversa dalle altre come quella di Ferrari (con un peso nel portafoglio del 4,3%). I dati pubblicati da Morningstar sono aggiornati al 31 agosto scorso ma la sostanza delle cose oggi non è cambiata.

Big e rendimenti

A far lievitare le performance del fondo Fideuram Italia R sono state soprattutto le cosiddette blue chip, le azioni dei big del listino milanese. In particolare, un contributo determinante è arrivato dalle banche nazionali che in questo decennio hanno indubbiamente compiuto sforzi notevoli per irrobustirsi, liberarsi dei crediti deteriorati e ottenere così dei bilanci migliori rispetto a tanti concorrenti esteri, a cominciare dagli istituti tedeschi. Se dieci anni fa erano in pochi a scommettere su un futuro radioso per Piazza Affari, chi è andato controcorrente ha fatto dunque la scelta giusta e alla fine ha raccolto i frutti. Capitale più che raddoppiato, almeno con un fondo come Fideuram Italia R.

+ 10 , 4 %

Rendimento medio annualizzato in 10 anni

Società di gestione Fideuram Asset Management Sgr

Codice Isin IT0000388147

Categoria MorningstarTM Azionari Italia

Indice Morningstar Italy NR EUR

Data di par tenza 01.07.1991

Nome dei gestori L. Degrada / K. Oreto / D. Cilli

25

Anni di esperienza dei gestori del fondo

L’aumento dei tassi di interesse ha messo a repentaglio le per formance di prodot ti considerati tradizionalmente prudenti e adatti a chi è ormai vicino al ritiro da lavoro

in af fanno: il caso di due obbligazionari di Bcc

B- 7 %

Perdita in 5 anni di Aureo Obbligazionario Esg

+ 2 %

Rendimento in 5 anni di Aureo Garantito Esg

asso rischio e capitale garantito. Sembra a prima vista un binomio perfetto per chi ha un piano di risparmio previdenziale integrativo e vuole costruirsi una rendita di scorta in vista della terza età. E invece i fatti hanno dimostrato che anche il binomio basso rischio e capitale garantito può essere una trappola, a causa di quel che è accaduto sul mercato obbligazionario negli ultimi anni.

Effetto carotassi

Come sa bene chi segue le cronache finanziarie, tra il 2021 e il 2023 i tassi d’interesse sono schizzati improvvisamente verso l’alto dopo essere stati a lungo sotto zero. L’impennata ha fatto colare a picco le quotazioni dei bond emessi negli anni precedenti, che avevano cedole assai avare e ben poco appetibili. Con un effetto a catena, la svalutazione dei bond ha riempito di perdite i portafogli dei fondi pensione che investono prevalentemente in obbligazioni, i quali sono invece tradizionalmente considerati prodotti a basso rischio, spesso consigliati a chi è vicino al pensionamento e vuole mettersi al riparo dagli alti e bassi dei listini azionari.

Tra i prodotti che hanno subito questo vortice al ribasso del settore obbligazionario ci sono due linee dei fondi pensione di Bcc Risparmio&Previdenza Sgr, la casa di gestione che fa capo alle banche di credito cooperativo del gruppo Iccrea. Si tratta del fondo Aureo

Obbligazionario Esg che, secondo i dati disponibili nel sito di Borsa Italiana e aggiornati al 7 ottobre scorso, in cinque anni ha perso il 7% circa mentre la performance triennale è negativa per il 5,2%. Da un anno a questa parte c’è una ripresa dei rendimenti con un +5,8% a 12 mesi ma le perdite subite nel 2022 (-9,4% circa) non sono state ancora assorbite.

Sotto l’inflazione

Un po’ meglio è andata al fondo Aureo Garantito Esg, che offre la sicurezza di restituzione dell’intero capitale versato alla data del pensionamento.

Nell’arco di 5 anni, il fondo ha guadagnato poco più di due punti percentuali, che corrisponde a un risicatissimo 0,4% medio annuo. Peccato, però, che nel frattempo l’inflazione abbia eroso il potere di acquisto del capitale di ben il 16% in cinque anni. Il capitale è protetto, insomma, ma non dal carovita.

Repor t statistiche g

Uno studio di Efama analizza l’industria dei fondi d’investimento Esg Bilancio positivo in cinque anni, nonostante lo stop del 2022-2023

romuovere modelli di business sostenibili”. È il titolo di un report pubblicato nelle scorse settimane da Efama, l’associazione europea del risparmio gestito che ha scandagliato nel profondo l’evoluzione dei fondi d’investimento Esg Ecco di seguito la traduzione italiana del documento, realizzata da ASSET CLASS

Facilitatore essenziale

Nell’ambito del Green Deal dell’Ue, il settore finanziario è un facilitatore essenziale della transizione verso la sostenibilità ambientale e la neutralità climatica entro il 2050 Gli investimenti privati sono diretti a sostenere la transizione verso un’economia equa, resiliente e neutrale dal punto di vista climatico, integrando il ruolo dei finanziamenti pubblici. Per questi motivi, l’Ue riconosce che i fondi sostenibili hanno il potere di guidare un cambiamento fondamentale nello sviluppo economico

Allo stesso tempo, questi fondi contribuiscono a promuovere una crescita futura sostenibile e inclusiva e, non da ultimo, in linea con l’Accordo di Parigi e gli obiettivi di sostenibilità a lungo termine dell’Unione. Il rapporto di Efama analizza in particolare le tendenze evolutive della classe di attività azionaria degli Oicvm sostenibili, la cui quota è la più alta (53%) sul totale dei fondi Oicvm sostenibili. Evidenzia il loro ruolo di veicoli d’investimento nel facilitare la transizione verde.

L’universo degli Oicvm azionari sostenibili è definito in base alla classificazione di Morningstar degli strumenti finanziari sostenibili. Ciò significa che i fondi devono dichiarare di avere un obiettivo di sostenibilità e/o utilizzare criteri Esg vincolanti per la selezione degli investimenti. I fondi che utilizzano solo esclusioni limitate o che considerano i fattori Esg solo in modo non vincolante non sono considerati prodotti d’investimento sostenibili. Il patrimonio netto degli Oicvm azionari sostenibili è più che raddoppiato negli ultimi cinque anni, passando da 593 miliardi di euro a 1,28 trilioni di euro. Ciò corrisponde al 24% del patrimonio netto totale degli Oicvm nel 2023, rispetto al 15% del 2019. I maggiori afflussi netti sono stati osservati nel 2021, per un ammontare di 230 miliardi di euro.

È l’associazione europea del risparmio gestito che ha realizzato uno studio sui temi della sostenibilità nell’asset management a livello continentale g

Suddivisione per categorie dei fondi Esg

Netta prevalenza dell’equity tra le gestioni socialmente responsabili o classificabili come green

15%

Altre tipologie di prodotti

14%

Strategie multi asset

18%

Fondi obbligazionari

53%

Fondi azionari

Il cattivo andamento generale del mercato degli Oicvm azionari nel 2022 ha portato a una riduzione degli afflussi, pari a 69 miliardi di euro, insieme a una diminuzione delle attività nette dovuta al calo dei mercati azionari. L’effetto di raffreddamento è persistito nel 2023, con una diminuzione della raccolta netta di 30 miliardi.

Il calo dei flussi netti degli Oicvm azionari sostenibili può essere attribuito all’incertezza delle condizioni macroeconomiche, caratterizzate da un’inflazione e da tassi d’interesse elevati, nonché da timori di recessione.

Questi fattori hanno spinto gli investitori a privilegiare i titoli di Stato rispetto alle azioni sostenibili. La domanda di Oicvm azionari sostenibili nel 2023 si è dimostrata ancora più resistente rispetto al resto del mondo, con i fondi azionari sostenibili statunitensi che hanno registrato deflussi netti di 13,7 miliardi di euro nello stesso anno. I flussi in entrata nei fondi Oicvm nel 2023 sono stati generati da prodotti azionari sostenibili passivi, mentre il segmento attivo ha registrato deflussi. Il 63% degli Oicvm azionari sostenibili (804 miliardi) è gestito attivamente, mentre il restante 37% (472 miliardi) è rappresentato da prodotti gestiti passivamente.

Molti investimenti non sono ancora in linea con gli standard richiesti di responsabilità socio-ambientale

Quasi il 20% del totale degli Oicvm azionari sostenibili è costituito da fondi negoziati in Borsa attivi e passivi, pari a 255 miliardi di euro, il che indica una tendenza all’aumento degli Exchange traded fund (Etf). I fondi azionari sostenibili tendono a concentrare i loro investimenti in società a grande capitalizzazione che presentano un elevato potenziale di crescita attraverso una strategia di crescita o una stabilità a basso rischio attraverso una strategia core.

Secondo la classificazione Sfdr, il 18% degli Oicvm azionari sostenibili è costituito da fondi di cui all’articolo 9, mentre il 70% rappresenta fondi di cui all’articolo 8. In pratica, molti investimenti che mirano a essere sostenibili sono ancora in una fase di transizione e non soddisfano ancora gli elevati standard richiesti per la classificazione ai sensi dell’articolo 9. Inoltre, il concetto di sostenibilità degli Oicvm è ancora in fase di sviluppo. Inoltre, il concetto di transizione sostenibile nei modelli di business aziendali non è ancora chiaramente definito. Molti gestori patrimoniali rimangono cauti nei confronti della classificazione ai sensi dell’articolo 9 a causa delle preoccupazioni legate alle accuse di greenwashing e all’incertezza normativa che circonda le definizioni e i criteri dell’Sfdr. Preferiscono mantenere lo status quo in attesa che la revisione dell’Sfdr in corso chiarisca il futuro di queste categorie.

Masse in miliardi di euro degli Ocvm sostenibili

Tra il 2020 e il 2021, negli anni della pandemia, i fondi Esg hanno superato la soglia dei mille miliardi di aum

15 %

Quota di fondi classificati nell’Ue come Esg nel 2019

24 %

Quota di Oicvm europei classificabili oggi come Esg

Un numero consistente di fondi azionari sostenibili (12%) non è classificato come articolo 8 o 9 ai sensi dell’Sfdr, ma ottiene un punteggio elevato nel rating di sostenibilità di Morningstar e la maggior parte di essi contiene parole legate alla sostenibilità nel proprio nome. Mentre la maggior parte degli Oicvm azionari sostenibili ha un rating alto o superiore alla media (67%), il 33% di questi fondi ha un rating sostenibile medio o inferiore. Ciò evidenzia ancora una volta il problema della limitata sovrapposizione tra la classificazione Sfdr e i rating Esg e la necessità di

trasparenza, ulteriormente spiegata nel nostro recente Market Insight sui rating Esg. I diversi approcci utilizzati per determinare cosa sia verde rappresentano il principale ostacolo all’espansione del mercato degli Oicvm azionari sostenibili.

In media, negli ultimi anni gli Oicvm azionari sostenibili si sono dimostrati uno strumento finanziario redditizio. Hanno generato performance nette positive (al netto dei costi) negli ultimi cinque anni, superando la sfida dell’alta inflazione. L’unico caso di performance netta media negativa si è verificato nel 2022, un anno di flessione del mercato globale innescata dall’invasione russa dell’Ucraina.

I rendimenti sono stati volatili ma, alla lunga, le performance hanno superato l’alta inflazione

Tipologie di gestione dei fondi Esg

Anche molti prodotti passivi come gli Exchange traded fund sono oggi classificabili in Europa come Oicvm sostenibili

37% passivi

63% attivi

Tuttavia, la ripresa è stata rapida: nel 2023, questi fondi hanno realizzato un rendimento netto del 14,5%, evidenziando la loro resilienza. Nel complesso, la performance degli Oicvm azionari sostenibili è paragonabile a quella degli Oicvm azionari non sostenibili, il che suggerisce l’assenza di sostanziali compromessi di rendimento. In altre parole, gli investitori non devono sacrificare una parte dei loro rendimenti finanziari scegliendo un prodotto sostenibile. Questa constatazione è stata precedentemente confermata dalla recente letteratura di ricerca. Osservando le distribuzioni dei rendimenti netti annualizzati degli Oicvm azionari sostenibili e non sostenibili negli ultimi 5 anni, vediamo che in entrambi i gruppi ci sono fondi che hanno ottenuto risultati migliori e peggiori, a seconda delle caratteristiche individuali dei fondi stessi, mentre le loro distribuzioni sono comparabili. Le differenze di performance tra i due gruppi derivano principalmente dal pregiudizio strutturale dei portafogli dei fondi azionari sostenibili, che escludono le componenti energetiche tradizionali. Per esempio, nel 2022, la performance leggermente inferiore dei fondi azionari sostenibili è dovuta alla particolare performance del settore energetico, mentre nel 2021 si è osservato il contrario. In media, i fondi azionari sostenibili sono generalmente più convenienti rispetto agli Oicvm azionari non sostenibili, una tendenza supportata dalla letteratura esistente.

DOVE INVESTONO I FONDI ESG AZIONARI

Nell’asset allocation dei gestori c’è una netta prevalenza di titoli appartenenti a large cap , meno presenti le azioni delle pmi

Gli asset manager svolgono un ruolo importante finanziando le società che contribuiscono sia alla comunità, sia al pianeta Così aumentano l’attrattiva delle aziende con queste qualità

Questa conclusione è confermata anche quando il confronto è limitato ai soli Oicvm attivi. Ciò contrasta con la notevole ricerca richiesta per gestire un fondo sostenibile. Il paradosso può essere spiegato dall’aumento della pressione concorrenziale del mercato negli ultimi anni, unita alla necessità dei gestori di attrarre nuovi investimenti, soprattutto per i fondi Esg lanciati di recente e privi di un track record consolidato.

Di conseguenza, i gestori possono offrire commissioni più basse come incentivo.

Le commissioni più basse avvantaggiano gli investitori con preferenze di sostenibilità, che possono destinare i loro risparmi a prodotti sostenibili senza dover sostenere costi aggiuntivi. Inoltre, negli ultimi cinque anni il settore ha registrato una tendenza generale alla diminuzione delle commissioni dei fondi, che riflette uno sforzo più ampio per offrire opzioni d’investimento economicamente vantaggiose, compresi i fondi sostenibili.

Il raggiungimento di un’economia neutrale dal punto di vista delle emissioni di carbonio richiede investimenti significativi in ricerca, sviluppo e spese in conto capitale nella produzione di energia, nell’edilizia e in altri settori.

Masse in miliardi di euro in base agli articoli della normativa Sfdr

Questi investimenti non possono fare affidamento solo sul finanziamento del debito. Richiedono anche un consistente finanziamento azionario. Gli Oicvm azionari sostenibili sono emersi come un importante strumento finanziario che può contribuire a sostenere la transizione verde dell’Ue. Questi fondi hanno dimostrato resilienza e una crescita significativa in condizioni di mercato difficili. Svolgono un ruolo importante nel finanziare direttamente le società che contribuiscono sia alla comunità sia al pianeta, oppure inviando segnali di mercato attraverso investimenti in gruppi che hanno un impatto positivo. In questo modo migliorano la liquidità e l’attrattiva complessiva delle azioni di queste società, riducendo il loro costo di finanziamento e premiando così un buon comportamento Esg. Ciò include le società che stanno passando a modelli di business più sostenibili, in particolare quelle che rientrano nell’ambito di applicazione dell’articolo 8 dei fondi Sfdr. Sebbene alcuni investitori preferiscano sostenere le aziende già considerate sostenibili, è fondamentale riconoscere l’importanza di finanziare le aziende in fase di transizione.

Per raggiungere la neutralità climatica è necessario trasformare il maggior numero possibile di aziende verso la neutralità di carbonio. Pertanto, finanziare le aziende in fase di transizione è altrettanto importante che sostenere quelle che già operano in modo sostenibile. Anche le aziende con impatti Esg negativi (aziende marroni) possono essere incoraggiate a cambiare in meglio, grazie al fatto che i gestori dei fondi d’investimento si impegnano con le aziende in cui investono per migliorare la loro performance Esg. Ciò può avvenire attraverso il voto alle assemblee degli azionisti, le discussioni con i dirigenti, le pressioni pubbliche e persino l’assunzione di incarichi nel consiglio di amministrazione. L’impatto dell’investimento dipenderà dall’efficacia dell’impegno e dalla transizione dell’azienda verso un modello commerciale più sostenibile.

Ampia gamma

I fondi azionari sostenibili eccellono nel canalizzare gli investimenti su un’ampia gamma di temi di sostenibilità, che comprendono criteri ambientali, sociali e di governance. I temi includono, ma non solo, l’agricoltura sostenibile, le iniziative di bioedilizia, la riduzione delle emissioni di carbonio e la promozione della parità di genere e della diversità. Questi fondi adottano anche strategie di impact investing, con l’obiettivo di ottenere impatti ambientali o sociali positivi e misurabili, generando al contempo i rendimenti finanziari attesi. Questa ricerca suggerisce che l’investimento in questi asset sostenibili

Panoramica sui rating Esg

Prevalgono i promossi, bocciata una minoranza di portafogli

non compromette necessariamente la performance e potrebbe essere potenzialmente più conveniente rispetto alle opzioni d’investimento tradizionali. Le informazioni sostenibili sono fondamentali per un quadro di riferimento forte e ambizioso per gli investimenti sostenibili. Sebbene l’Sfdr rappresenti un significativo passo avanti, non ha ancora raggiunto il suo pieno potenziale. Attualmente ci troviamo di fronte a sfide dovute a definizioni poco chiare dei fondi di cui agli articoli 8 e 9, che si basano in

larga misura sulle interpretazioni degli emittenti, e a una disponibilità di dati incoerente nel settore. Ciò comporta notevoli discrepanze nella classificazione. L’imminente revisione dell’Sfdr offre un’eccellente opportunità alla prossima Commissione europea di affrontare queste sfide normative. Potrebbe rendere il quadro normativo più incentrato sugli investitori, risolvere le incongruenze con altre normative europee e fornire un maggiore sostegno alla finanza di transizione.

he effetto ha sul portafoglio la scelta di inserire aziende sensibili alla transizione climatica e alla biodiversità? Quali sono gli impegni portati a termine dai team di gestione? A queste domande hanno provato a rispondere i report pubblicati da La Financière de l’Échiquier (LFDE), che si riferiscono ai due fondi di impatto assoggettati all’audit di Better Way e alla strategia corporate Climat & Biodiversité.

Fattore trasparenza

“Queste pubblicazioni annuali dimostrano l’importanza attribuita alla trasparenza, centrale nel nostro approccio di investitori responsabili condiviso con LBP AM, il nostro azionista di maggioranza”, ha spiegato Coline Pavot, head of responsible investment research di LFDE, che nel corso di un press webinar ha fatto il punto sulla strategia aziendale di LFDE Climat et Biodiversité, tracciato il quadro dei rischi e delle opportunità legate a clima e biodiversità e presentato i report

Miliardi di euro gestiti da LFDE al 31.12.2023

170 + I dipendenti della società francese

di impatto per i fondi Echiquier Positive Impact Europe ed Echiquier Climate & Biodiversity Impact Europe Ricordiamo che, fondata nel 1991 e detenuta da LBP AM dal mese di luglio 2023, La Financière de l’Echiquier è una delle principali società di gestione in Francia. Gestisce circa 27 miliardi di euro (al 31 dicembre 2023) e ha più di 170 dipendenti. È presente in Germania, Austria, Spagna, Italia, Svizzera e nel Benelux.

LFDE sta consolidando la sua posizione in qualità di pioniere dell’impact investing. Nel 2024 La Financière de l’Échiquier sarà così annoverata tra i primi firmatari della Carta degli investitori Impact dell’IFD. Verrà pubblicata una griglia di valutazione del potenziale d’impatto di ciascuna delle strategie impact della società, ottenendo un punteggio complessivo promettente per ciascun fondo, soggetto a verifica da parte del consiglio di amministrazione della Sicav Echiquier Impact.

g

ECHIQUIER POSITIVE IMPACT EUROPE

Investe in aziende europee le cui attività forniscono soluzioni agli obiettivi di sviluppo sostenibile

g

ECHIQUIER CLIMATE & BIODIVERSITY IMPACT EUROPE

Investe in aziende europee responsabili che svolgono un ruolo nella transizione energetica ed ecologica

In linea con l’Onu Tra i due fondi a impatto, il primo è l’Echiquier Positive Impact Europe che ha una strategia basata sugli obiettivi di sviluppo sostenibile dell’Onu. Il secondo è l’Echiquier Climate & Biodiversity Impact Europe, è un comparto dedicato alla transizione climatica e alla biodiversità. Formalizzato nel 2021 per mezzo della dottrina di impatto di LDFE, l’approccio che caratterizza la società in qualità di impact investor continua a essere arricchito grazie al contributo attivo fornito alle attività della comunità finanziaria. Con il lavoro svolto dall’Institut de la Finance Durable (IFD) come luogo di ispirazione, cui hanno contribuito attivamente i team di LFDE, nel 2024 La Financière de l’Échiquier ha formalizzato la teoria del cambiamento di ciascuno dei suoi fondi impact, per consolidarne la tesi di impatto e individuare i fattori esterni che possono limitare il raggiungimento del cambiamento perseguito e nei confronti dei quali vanno incrementate le azioni di LFDE. Nel contempo, grazie a un processo di miglioramento continuo,

“LFDE ritiene che questo esercizio innovativo costituisca una modalità di perfezionamento del suo sistema di impatto e di individuazione delle aree di progresso futuro. Questo approccio vuole dimostrare la capacità innovativa della società e la sua leadership in termini di impatto sui mercati quotati”, continua la manager.

Oltre i requisiti

Il terzo report sulla strategia corporate Climat & Biodiversité di LFDE dà invece una rappresentazione esaustiva e didattica dell’approccio di sostenibilità di LFDE nei confronti del clima e della biodiversità, che va oltre i requisiti normativi di cui all’articolo 29 della LEC (Legge francese sul ClimaEnergia). Strutturato in tre parti, questo esercizio riporta in particolare le azioni intraprese nel 2023 a favore dei nove impegni su cui poggia questa strategia. “L’impact investing quotato è un’area di interesse di primaria importanza che condividiamo con il nostro azionista di lungo termine LBP AM. È in linea con l’impegno pionieristico della nostra

società madre nei confronti della finanza sostenibile”, ha commentato Olivier de Berranger, ceo e co-cio di La Financière de l’Échiquier. “Riteniamo che la misurazione dell’impatto sia determinante in termini soprattutto di rendicontazione agli investitori degli effetti dei loro investimenti”, ha precisato Pavot. E ha concluso: “Questi esercizi di rendicontazione, trasparenza ed educazione sono a nostro avviso essenziali. Siamo inoltre orgogliosi di sviluppare quest’anno il nostro approccio all’impatto, basandoci sui lavori impegnativi dell’Institut de la Finance Durable in questo ambito”.

L’impact investing quotato è un’area di interesse di primaria importanza che condividiamo con il nostro azionista di lungo termine LBP Asset Management

Strategy Etf vs Fondi

A cura di Andrea Telara

Fondi attivi o fondi passivi? Il dilemma che oggi fa discutere gli addetti ai lavori del risparmio gestito è stato tra i temi trattati, il 9 ottobre scorso, nell’ultima edizione di MedMe, l’incontro annuale organizzato a Dublino da Mediolanum International Funds con la stampa di vari paesi europei: Italia, Spagna, Germania e Gran Bretagna. Nel corso della giornata, la casa di gestione irlandese che ha come

amministratore delegato Furio Pietribiasi (e fa capo al gruppo fondato da Ennio Doris) ha presentato un’analisi a cura del suo head of multi management, Giorgio Carlino. La ricerca ha evidenziato come la gestione attiva dei fondi, spesso bersagliata di critiche e snobbata a favore dei sempre più popolari prodotti a gestione passiva come gli Etf, sia capace di generare valore per gli investitori.

Non tutti uguali

Se analizziamo un orizzonte temporale lungo, di almeno 5 o 10 anni, gran parte dei fondi a gestione attiva riesce ad avere una sovraperformance rispetto alla media del mercato, al lordo dei costi dei prodotti (come illustrato nel grafico a pagina 46) Alla lunga, insomma, affidarsi alle sapienti mani di un bravo gestore attivo può dare ottimi risultati. Com’è ovvio, però, non tutti i fund manager riescono nell’impresa. Inoltre, le sovraperformance degli stessi gestori attivi differiscono a seconda delle diverse aree geografiche e delle differenti asset class. “È dunque opportuna un’adeguata diversificazione tra le varie strategie e i vari gestori”, ha

sottolineato Carlino, ricordando che spesso la generazione di alfa (cioè di sovraperformance rispetto alla media dei listini) è più marcata in mercati meno efficienti come gli emergenti e meno significativa in piazze finanziarie più diversificate ed efficienti come quelle statunitensi. Anche per questa ragione Mediolanum ha scelto in tempi lontani di adottare un’offerta basata sul modello

multi-manager con strategie sviluppate internamente affiancate da deleghe di gestione in outsourcing, selezionate tra i migliori gestori a livello internazionale.

Pionieri sul mercato

“Siamo stati pionieri nell’adottare questo modello, partendo da un presupposto: come un produttore di auto assembla vari componenti perché non può

certo pensare di fare bene tutto, dai pneumatici ai sistemi elettronici, così noi ci avvaliamo delle migliori competenze sul mercato”, ha detto Pietribiasi, che ha sottolineato l’importanza della consulenza e pianificazione finanziaria. “In un mercato come quello europeo”, ha detto l’amministratore delegato di

Mediolanum International Funds, “dove i sistemi distributivi dei servizi finanziari sono molto diversi tra loro a seconda delle aree geografiche, puntare tutti i riflettori soltanto sul costo dei prodotti finanziari è molto riduttivo”. Detto in soldoni, un consulente che costruisce un portafoglio soltanto selezionando fondi come gli Etf che costano poco ma non riescono a battere il mercato, rinuncia di fatto a svolgere pienamente il suo mestiere e a individuare le migliori strategie di investimento. La diversità di modelli distributivi esistenti in Europa nell’industria finanziaria è stata un altro tema dibattuto nel corso dell’edizione 2024 di MedMe, che ha visto l’intervento

Occorre una diversificazione tra vari gestori e strategie per riuscire ad avere così una sovraperformance

anche di Gerry Cross, director of financial regulation - policy and risk della banca d’Irlanda, paese in cui oggi ha domicilio ben il 25% dei fondi comuni esistenti in Europa. Oltre a parlare dei nuovi trend del settore finanziario come la tokenizzazione degli asset e la crescente attenzione alla sostenibilità, Cross ha posto l’accento sulla necessità di completare la creazione di un mercato unico dei capitali nel Vecchio Continente. Per Pietribiasi, tuttavia, questa indiscutibile necessità deve spingere anche le singole authority nazionali a non introdurre ulteriori vincoli ancor più stringenti che finiscono per essere controproducenti.

Fonte: Evestment - Cronologia 2013/2023 - Lordo

La quota di gestori in grado di generare alfa varia a seconda delle aree geografiche ma cresce ovunque man mano che si allunga l’orizzonte temporale dell’investimento

Meriti una banca che non ti farà mai sentire un numero. Dove verrai accolto da persone speciali, ascoltato in ogni momento e supportato da professionisti attenti. E dove il tuo patrimonio sarà accudito con cura ed attenzione.

Perché sei unico.

Vieni a scoprire il nostro modo di fare private banking su www.credemeuromobiliarepb.it

INDICI IN RIALZO Bilancio di 9 mesi

Andamento di tre dei maggiori listini azionari internazionali tra l’1 gennaio e il 10 ottobre Tutti hanno registrato rialzi a due cifre e l’America ha sovraperformato le piazze europee S&P 500 Nasdaq Composite Eurostox 50

Più importati titoli delle borse statunitensi

50 maggiori azioni quotate sui mercati europei +10% +24% +22%

Azioni americane del settore tecnologico

GLa crescita è stata sostenuta da un mercato del lavoro surriscaldato, da un eccesso di risparmio, da una politica fiscale di sostegno e da uno scarso livello della domanda di rifinanziamenti sul mercato

ran parte degli analisti prevede un “atterraggio morbido”. Questo scenario potrebbe però essere “sopravvalutato” secondo Mario Montagnani, senior investment strategist di Vontobel, che commentando l’outlook per i prossimi seinove mesi afferma: “Anche se le banche centrali stanno riducendo i tassi in scia al calo delle pressioni inflazionistiche, a nostro giudizio la recessione negli Stati Uniti è solo rimandata, non annullata”. Cosa servirebbe veramente per assistere a un atterraggio morbido?

Remembering anni ’90

“Occorre uno scenario da anni ’90: a metà di quel decennio, infatti, l’economia era abbastanza forte da resistere a diversi aumenti dei tassi di interesse grazie all’aumento della produttività”, fa notare Montagnani, che poi si chiede se ai tempi attuali l’incremento della produttività potrebbe arrivare dall’implementazione nell’economia reale dell’intelligenza artificiale. Ovviamente, almeno per il momento, la domanda resta senza risposte certe ma solo supposizioni.

“Per il momento sta di fatto che la crescita è stata sostenuta da mercati del lavoro surriscaldati, eccesso di risparmio, politica fiscale di sostegno e scarsa domanda di rifinanziamenti. E che attualmente stiamo osservando un aumento della disoccupazione, un impoverimento dei risparmi, una riduzione dello stimolo fiscale, un aumento del fabbisogno di rifinanziamento, a un incremento delle insolvenze e un aumento dei fallimenti aziendali”. Come posizionarsi di fronte a questo scenario?

+0,6%

Crescita del Pil Italiano attesa da Bankitalia nel 2024

+1,2%

Inflazione in Italia stimata per quest’anno

+0,8%

Crescita del Pil nell’Ue attesa per il 2024

+1,8%

Inflazione europea stimata per quest’anno

“Noi di Vontobel siamo al momento neutri sulle azioni e il consiglio è di aggiungere in portafoglio investimenti alternativi quali per esempio l’oro, polizze catastrofali e bond dei mercati emergenti in hard currency, sia corporate che governativi”, conclude Montagnani.

Aumenta la possibilità di Scadenza Anticipata con l'Effetto Magnet

Caratteristiche principali:

Emittente: BNP Paribas Issuance B.V.

Garante: BNP Paribas (S&P’s A+ / Moody’s Aa3 / Fitch AA-)

Possibilità di Scadenza Anticipata con Effetto Magnet a partire dal 6° mese

Potenziali premi mensili con Effetto Memoria tra lo 0,80% (9,60% p.a.) e l'1,35% (16,20% p.a.) dell'Importo Nozionale

EFFETTO MAGNET

Sede di Negoziazione: SeDeX (MTF), mercato gestito da Borsa Italiana. Il Certi cate è ammesso alla negoziazione alla Data di Emissione.

Scadenza a tre anni (16/09/2027)

Rimborso condizionato dell'Importo Nozionale a scadenza

Il livello Magnet è calcolato come segue: alla prima Data di Valutazione di Scadenza Anticipata (6° mese), il Livello Magnet è pari al 100% del Valore Iniziale del relativo Sottostante. Per ogni Data di Valutazione di Scadenza Anticipata successiva, se il Certi cate non è scaduto anticipatamente, il Livello Magnet è pari al maggiore tra l’85% ( oor) e il Valore del Sottostate con la performance peggiore osservata nella Data di Valutazione di Scadenza anticipata del mese precedente.

Il Certi cate è uno strumento nanziario complesso.

ISIN AZIONI SOTTOSTANTI

NLBNPIT27X30 Intesa Sanpaolo, Unicredit, Banco BPM

NLBNPIT27TW0 Fineco, BPER, BMPS

NLBNPIT27TX8 Mediobanca, Unicredit, BPER, BMPS

NLBNPIT27TY6 ENI, Leonardo, STMicroelectronics, Enel

PREMIO E BARRIERA A

NLBNPIT27TZ3Stellantis, Assicurazioni Generali, Banco BPM, STMicroelectronics55%

NLBNPIT27U09 Diasorin, Stellantis, Tenaris, Pirelli

NLBNPIT27X48 Axa, Elevance Health, Ageas, Centene

NLBNPIT27X55 Repsol, BP, Marathon Petroleum, Equinor

NLBNPIT27X89 Nvidia, Microsoft, Tesla, Uipath

NLBNPIT27XC4 Constellation Energy, Vestas, Canadian Solar

1 Gli importi espressi in percentuale (esempio 0,80%) ovvero espressi in euro (esempio 0,80 €) devono intendersi al lordo delle ritenute scali previste per legge.

(11,04%

(9,84% p.a.)

€ I Certi cate con un sottostante denominato in una valuta diversa dall’Euro sono dotati di opzione Quanto che li rende immune dall’oscillazione del cambio tra l’Euro e la valuta di denominazione del sottostante, neutralizzando il relativo rischio di cambio.

Per maggiori informazioni

Messaggio pubblicitario con nalità promozionali Prima di adottare una decisione di investimento, al ne di comprenderne appieno i potenziali rischi e bene ci connessi alla decisione di investire nei Certi cate, leggere attentamente il Base Prospectus for the issuance of Certi cates approvato dall’Autorité des Marchés Financiers (AMF) in data 30/05/2024, come aggiornato da successivi supplementi, le Condizioni De nitive (Final Terms) relative ai Certi cate e la Nota di Sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’Emittente e al Garante, all’investimento, ai relativi costi e al trattamento scale, nonché il relativo documento contenente le informazioni chiave (KID), ove disponibile. Tale documentazione è disponibile sul sito web investimenti.bnpparibas.it. L’approvazione del Base Prospectus non dovrebbe essere intesa come approvazione dei Certi cate. Il presente documento costituisce materiale pubblicitario e le informazioni in esso contenute hanno natura generica e scopo meramente promozionale e non sono da intendersi in alcun modo come ricerca, sollecitazione, raccomandazione, offerta al pubblico o consulenza. in materia di investimenti. Inoltre, il presente documento non fa parte della documentazione di offerta, né può sostituire la stessa ai ni di una corretta decisione di investimento. L’investimento nei Certi cate comporta, tra gli altri, il rischio di perdita totale o parziale dell’Importo Nozionale, nonché il rischio Emittente e il rischio di assoggettamento del Garante agli strumenti di gestione delle crisi bancarie (bail-in). Ove i Certi cate siano venduti prima della scadenza, l’Investitore potrà incorrere anche in perdite in conto capitale. Nel caso in cui i Certi cate siano acquistati o venduti nel corso della loro durata, il rendimento potrà variare. Le informazioni e i gra ci a contenuto nanziario quivi riportati sono meramente indicativi e hanno scopo esclusivamente esempli cativo e non esaustivo. Informazioni aggiornate sulla quotazione dei Certi cate sono disponibili sul sito web investimenti.bnpparibas.it.

A cura di Viola Sturaro

circa 15 mln

Il numero di italiani senza previdenza integrativa

È il primo player pensiontech che esiste in Italia ed è una società nata per colmare il gap di conoscenza che c’è nel nostro Paese sulla previdenza troppo spesso trattata con termini tecnici

una star tup italiana

educazione finanziaria passa anche dal sistema pensionistico. Si stima che in Italia circa 15 milioni di lavoratori non possiedano una pensione integrativa e che oltre 20 miliardi di euro di Tfr rimangano fermi nelle casse delle aziende o nel fondo della tesoreria dell’Inps Un problema ormai ben noto a tutti, che vede la previdenza di primo pilastro non sufficiente a reggere il nostro futuro pensionistico: è lo stesso Istituto nazionale della previdenza sociale a stimare che i lavoratori che andranno in pensione con i soli contributi riceveranno una pensione mensile pari a circa il 50%-60% del loro ultimo stipendio.

Diverse cause

Le cause di questa difficile situazione vanno ricercate in diversi fattori, dalla scarsa conoscenza delle basi della finanza personale a un sistema previdenziale complesso, oltre alla mancanza di informazioni chiare.

oltre 20 mld €

Il valore delle quote di Tfr che restano ferme nelle imprese o nelle casse Inps

50%-60% circa

Quota dell’ultimo stipendio che in futuro verrà coperta dalla pensione statale

La società ha creato un profilo Instagram con oltre 100mila follower mentre più di 10mila lavoratori hanno partecipato a sessioni di formazione in azienda di gruppo o individuali

Per tutti questi motivi è nata Ciao Elsa startup che opera nell’ambito della previdenza integrativa e che si può definire il primo player pensiontech italiano, con l’obiettivo di colmare il gap di conoscenza nel sistema previdenziale italiano e rendere accessibili temi complessi come il Tfr, i fondi pensione e il contributo datoriale, tutti argomenti spesso trattati con un linguaggio tecnico e burocratico.

Presenza sui social

Ciao Elsa ha un profilo seguito da oltre 100mila persone oltre 10mila lavoratori sono già stati protagonisti di sessioni di formazione di gruppo, individuali o in azienda. Se la consapevolezza è la base, è però necessario fornire ai lavoratori anche degli strumenti semplici ed efficaci per passare concretamente all’azione: per questo motivo, a partire dal mese di agosto 2024, la startup ha lanciato il proprio comparatore online di fondi pensione, disponibile gratuitamente sul sito di Ciao Elsa. Basato sui dati ufficiali Covip, lo strumento permette ai lavoratori di analizzare la propria situazione previdenziale e di scegliere il fondo pensione più adatto alle proprie esigenze. Analizzando parametri come anzianità lavorativa, livello di retribuzione, contratto di lavoro e propensione al rischio, il comparatore offre una panoramica di tutti i fondi disponibili in Italia, considerando rendimenti, costi e vantaggi del contributo datoriale, il tutto in maniera indipendente e trasparente.

Anna Vinci co-founder e ceo di Ciao Elsa

Dopo aver lavorato per divulgare i temi previdenziali, stiamo dando ora uno strumento per decidere

Valori fondamentali

“Indipendenza, trasparenza e chiarezza sono i valori fondamentali di Ciao Elsa. Spieghiamo facilmente le cose difficili su previdenza e Tfr, educando e informando i nostri utenti per aiutarli a prendere decisioni finanziarie informate e consapevoli. Finora abbiamo lavorato moltissimo sulla divulgazione e sul dare gli strumenti basilari di conoscenza ai lavoratori per iniziare a preoccuparsi del proprio futuro. Adesso, con il comparatore di fondi pensione, siamo in grado di dare uno strumento in più per agire, prendendo una decisione concreta”, ha commentato Anna Vinci, co-founder e ceo del progetto.

g Cr yptoasset presidenziali Usa A cura di Riccar do Simone

La candidata democratica apre al mondo delle criptovalute E si allinea a Trump nella conquista degli elet tori giovani

Prima Donald Trump, ora anche Kamala Harris. La candidata democratica alla presidenza degli Stati Uniti ha scelto, al pari del suo antagonista repubblicano, di tendere la mano al mondo delle criptovalute. Durante un evento tenutosi a Wall Street nelle scorse settimane, dove ha raccolto la bellezza di 27 milioni di dollari di donazioni, Harris si è dichiarata “amica delle criptovalute” e ha detto pure che, se eletta

presidente, supporterà lo sviluppo delle nuove tecnologie digitali e dell’intelligenza artificiale. Si tratta di una svolta dopo che l’argomento era stato poco trattato nella campagna elettorale della candidata democratica. E si tratta pure di un inseguimento di Trump che già da tempo strizza l’occhio al mondo delle criptovalute, dichiarandosene futuro “garante”, mentre in passato aveva definito truffatori gli operatori del settore.

La prima presa di posizione a favore dei virtual asset è avvenuta durante

Sia il candidato repubblicano che Harris hanno probabilmente capito che le monete virtuali sono sempre più amate dalle generazioni più giovani e dunque non possono essere né demonizzate né ignorate come fenomeno. Tuttavia, l’attuale vicepresidente degli Stati Uniti e candidata democratica nella corsa alla Casa Bianca ha precisato di volere tutelare anche gli investitori, memore degli scandali scoppiati negli ultimi anni nel mondo crypto.

27 mln $

È la cifra che la vicepresidente degli Stati Uniti ha raccolto incontrando la business community a New York

Piatti da chef stellato pagati anche in Bitcoin, oltre che con le monete tradizionali. Succede a Berlino dove il ristorante Horváth dello chef Sebastian Frank (2 stelle Michelin) consente di saldare il conto di pranzi e cene attraverso le valute digitali. Per Frank le criptovalute sono uno strumento che porta chi lo utilizza alla vera libertà economica poiché si basano su un sistema decentralizzato. Il famoso chef ha dichiarato il suo amore per i Bitcoin in una intervista rilasciata al portale web eastravel.de

Una guida in dieci punti per usare bene le criptovalute e proteggersi anche dalle truffe. L’ha diffuso il Movimento Difesa del Cittadino con un consiglio iniziale: “L’approccio al mercato delle criptovalute dovrebbe sempre essere graduale. Inizia investendo cifre modeste, che non comprometterebbero il tuo benessere finanziario in caso di perdita. La prudenza iniziale ti permetterà di familiarizzare con il mercato senza correre rischi eccessivi”. Mai esagerare, dunque, quando si investe nelle criptovalute.

Da oltre 50 anni, ci impegniamo a creare e a rendere più forti le relazioni con i nostri Clienti. Lo facciamo attraverso una consulenza finanziaria che svolgiamo con professionalità, riservatezza e continua innovazione. Da sempre, infatti, mettiamo a disposizione di ogni Cliente le nostre migliori competenze.

I nostri Partner di eccellenza

Gli ef fet ti degli stimoli statali all’economia della Cina

“Le misure di stimolo della banca centrale cinese sono un bazooka monetario”. È il titolo di un recente commento di Brendan Ahern, cio di KraneShares. Ecco un estratto di quanto scritto da Ahern.

“Le misure di stimolo annunciate in conferenza stampa dal governatore della Banca Popolare Cinese, Pan Gongsheng, insieme al presidente

Il calo del costo dei mutui dovrebbe dare alle famiglie benefici per circa 15 miliardi di renminbi che diverranno disponibili per incrementare la fiducia dei consumatori

della China Securities Regulatory Commission, Wu Qing, e al capo della State Administration for Financial Regulation, Li Yunze, costituiscono un vero e proprio bazooka di politica monetaria. Oltre a manovre di politica monetaria classiche, come la significativa riduzione di 50 punti base del coefficiente di riserva obbligatoria e di 20 punti base del tasso repo, i policy makers cinesi sono intervenuti con misure mirate sia a stimolare il mercato immobiliare sia a sostenere il mercato azionario con la creazione di un fondo di 500 miliardi di renminbi destinato ad assicurazioni, gestori e broker per comprare azioni domestiche attraverso Etf e acquisti di large-cap”.

MESSAGGIO PERCEPITO

“È proprio all’annuncio di questo fondo di stabilizzazione che l’azionario ha cominciato a salire, il messaggio percepito è stato che il governo farà di tutto per non far scender il mercato sotto i livelli attuali. Le misure di riduzione del costo dei mutui dovrebbero poi generare un minor esborso per le famiglie di circa 15 miliardi di renminbi, che diventeranno quindi disponibili per incrementare i consumi e la fiducia dei consumatori”.

AZIONARI

AZIONARI

a 12 mesi

Eurizon Eurizon Am Sicav Italian Equity R LU1238255514 p 28,10%

Lemanik Lemanik Sicav High Growth Cap Retail Eur LU0284993374 p 25,61%

Anima Anima Italian Sm Md Cp Eq Silver Eur Acc IE00BZBXFP28 p 25,01%

Anima Anima Iniziativa Italia A IT0005186041 p 24,21%

Anima Anima Italia B IT0005158784 p 23,68%

IMPact SGR World Impact Sicav Imptt Lvr Itl Seuracc LU2398048020 p 23,62%

iShares iShares Ftse Mib Etf Eur Acc

iShares iShares Ftse Mib Etf Eur Dist

IE00B53L4X51 p 23,48%

IE00B1XNH568 p 23,42%

Xtrackers Xtrackers Ftse Mib Etf 1d LU0274212538 p 22,60%

Amundi Amundi Ftse Mib Etf Dist FR0010010827 p 22,58%

Eurizon Eurizon Equity Italy Smart Vol R Acc LU0130323438 p 22,42%

Goldman Sachs Ing Direct Top Italia Arancio P Inc

LU0456302776 p 22,40%

Bnp Paribas Bnp Paribas Equity Focus Italia Classic FR0013269354 p 22,33%

Amundi Amundi Is Italy Mib Esg Etf Dr - Eur C LU1681037518 p 21,61%

WisdomTree WisdomTree Ftse Mib Etp XS2427354985 p 21,38%

Bnp Paribas Bnl Azioni Italia IT0000382561 p 21,13%

Eurizon Eurizon Italian Equity Opps Rd Eur Inc LU1980836073 p 21,01%

Eurizon Eurizon Azioni Italia R IT0001021192 p 20,93%

Ersel Leadersel P.m.i. B Acc LU1011692438 p 20,54%

Societe Generale Sg Etn Mib Esg

XS2425317794 p 19,30%

A cor to di interessi “Nell’ultimo trimestre dell’anno, le aspettative indicano tassi di interesse stabili o in diminuzione. Tuttavia, il calo dei rendimenti sarà più pronunciato per le scadenze a breve e medio termine”. Mauro Valle (Generali Investments).

Gli obiettivi della Fed “Jerome Powell ritiene che il tasso neutro a cui mira la Federal Reserve sia più alto di quanto non fosse in passato e non crede che i tassi torneranno ai livelli bassi del periodo pre-pandemico”. Antonio Tognoli (Cfo Sim).

Società Nome fondo

Codice Isin Rendimento di

annualizzato a 12 mesi

Decalia Decalia-Silver Generation -A2 Eur P LU1426102726 p 23,90%

Natixis Dnca Invest Sri Norden Eur B Eur LU1490785174 p 23,29%

Wellington Wellington Strategic Eurp Eq Eur Dl Ac IE00BNTJ2352 p 22,71%

Bnp Paribas Bnpp E Esg Equity Momentum Europe Etfcap LU1377382012 p 22,67%

First Trust First Trust Ipox® Europe Equity Opps Etf

IE00BFD26097 p 22,31%

Amundi Amundi Is Msci Europe Momt Fctr Etf-C LU1681041460 p 22,01%

C. Threadneedle Ct (Lux) European Growth & Inc A Inceur LU0515381530 p 21,92%

C. Threadneedle Ct (Lux) Sust Opps Eurp Eq A Inc Eur LU0153358667 p 21,72%

iShares iShares Edge Msci Eurp Mltfctr Etf € Acc IE00BZ0PKV06

Allianz Best Styles Europe Equitysriaeur

L’Asia e i tassi americani

“Il calo dei tassi di interesse statunitensi è una notizia positiva per l’Asia in quanto un differenziale inferiore tra il costo del denaro Usa e quello asiatico contribuisce a sostenere le valute orientali”. Christiaan Tuntono (AllianzGI).

La strategia di Xi Jinping

“Con Xi Jinping si è ristabilito il primato della strategia: il settore privato deve cercare di mantenersi in piedi da solo e può essere aiutato con politiche di stimolo all’offerta ma non alla domanda”. Alessandro Fugnoli, (Kairos).

Nuveen Winslow Us Lrgcapgr Esg Pusd IE00BYVHWC37

T. Rowe Price T. Rowe Price Us Blue Chip Eq A11 Usd LU2208647151 p 29,77% Efg New Capital Us Growth

Doppietta di bond

Goldman Sachs ha annunciato l’emissione di obbligazioni a 10 anni a tasso fisso callable 4% in euro con cedola pagata annualmente, e di obbligazioni 5% in euro con cedola annuale pagata al rimborso.

Pharus Vitruvius Us Equity B Usd

Ubs Ubs (Lux) Es Usa Gr Sust$ P

A Usd

Recessione in arrivo

“Anche se le banche centrali stanno riducendo i tassi in scia al calo delle pressioni inflazionistiche, a nostro giudizio, la recessione negli Usa è solo rimandata, non annullata”. È l’opinione di Mario Montagnani (Vontobel WM).

Sparx Sparx Japan Jpy Inst E IE00BF29SZ08 p 25,51%

Matthews Asia Matthews Japan Fund I Usd Acc LU1220257130 p 20,81%

J.P. Morgan Jpm Japan Equity D (Acc) Jpy LU1438161686 p 19,10%

Morgan Stanley Ms Invf Japanese Equity C

J.P. Morgan Jpm Japan Strategic Value D (Acc) Jpy LU0329206329 p 17,18%

Xtrackers Xtrackers Msci Japan Esg Etf 1c

Credit Suisse Csif (Lux) Equity Japan Esg Blue Fb Eur

p 16,41%

PineBridge PineBridge Japan Equity A IE00B0VPN609 p 15,82%

Degroof Petercam Dpam B Eq Japan Esg Leaders Index F Cap

J.P. Morgan Jpm Japan Sustainable Equity D Acc Jpy

Janus Henderson Janus Henderson Hrzn Japan Opps C2 Eur

Goldman Sachs Gs Japan Equity Ptnrs Base Acc Jpy(Snap)

iShares iShares Nikkei 225 Etf Jpy Acc

BlackRock Bgf Japan Flexible Equity E2

Nomura Nomura Fds Japan Sustainable Eq Cr A Jpy

Bnp Paribas Bnpp Sust Japan Mlt-Fac Eq Cl Eur Acc

Xtrackers Xtrackers Nikkei 225 Etf 1d

Franklin Templeton Franklin Japan N(Acc)Eur

Lazard Visionfund Japan Equity Val I Jpy Acc

Aspettando i tagli

“Durante l’estate i timori degli investitori per una possibile recessione negli Stati Uniti sono esplosi, con i mercati che ora si aspettano tagli dei tassi consistenti entro la fine dell’anno”. Steven Bell (Columbia Threadneedle).

p 15,27%

p 14,87%

14,35%

Hsbc Hsbc Japan Sustainable Equity Etf IE00BKY55S33 p 14,04%

Valutazioni d’oro

“I titoli auriferi non hanno superato l’oro fisico ad agosto. Ciò è sorprendente se si considera che l’oro ha raggiunto nuovi massimi e che i flussi di cassa e le valutazioni di queste aziende sono migliorati”. Imaru Casanova (VanEck).

a 12

Eastspring Eastspring Inv Asian Low Vol Eq A LU1522347837 p 20,87%

Jupiter Jupiter Asia Pac Inc C Usd Acc IE0031333341 p 20,49%

Rbc Rbc Funds (Lux) Asia Ex-Jpn Eq B Usd LU1096671372 p 18,28%

Franklin Templeton Franklin Ftse Asia Ex China Ex Japan Etf

IE00BFWXDV39 p 17,47%

Hsbc Hsbc Gif Asean Equity Ec LU0210637467 p 16,79%

Legal & General L&G Qual Eq Div Esg Excls Ap Ex-Jpn Etf IE00BMYDMB35 p 16,45%

Wellington Wellington Asia Quality Inc Usd N M4disu LU2636597754 p 16,42%

Schroders Schroder Isf Sust Asn Eq F Acc Sgd LU2158555461 p 16,07%

Schroders Schroder Isf Asian Ttl Ret A Acc Usd LU0326948709 p 15,97%

Schroders Schroder Isf Asian Eq Yld B Acc Usd LU0188438468 p 14,93%

IM Axa Imallcntr yapexjpnsmcpeq Qi E (‚¬)

Fidelity International Fidelity Asean A-Acc-Usd

p 14,65% Ubs Ubs Etf Msci Pac (Exjpn) Imi Sri Usd A-A

p 14,59% M&G M&G (Lux) Asian A Eur Acc

Stanley Ms Invf Sustainable Asia Equity B

Eastspring Inv Asian Eq Inc C

Mirae Asset Mirae Asset Esg Emerg Asia Ex-Chn Eqausd

Barings Barings Asean Frontiers I Usd Acc

Hsbc Hsbc Gif Asia Pac Ex Jpn Eq Hidiv Ec

p 13,25%

p 13,15% Goldman Sachs Gs Asia Eq I-X Cap Usd