Una Gold Box per il mondo delle aziende con un’ampia gamma di prodotti, di soluzioni e di servizi

Moris Franzoni illustra le novità della rete di Credem, che guarda anche a giovani e a longennials

BLUERATING AWARDS 2024

Ottava edizione dei premi all’eccellenza dell’advisory

Nomi e volti dei consulenti finanziari in nomination

Südtirol Bank cresce in Italia con l’architettura aperta

CONGRESSO ANASF

Piani e ambizioni dei nuovi delegati

Moris Franzoni / head of Financial Wellbanker di Credem Banca

Flessibilità. Convizioni. Potenziale di rendimento.

PIMCO GIS Income Fund: oltre 10 anni di comprovata esperienza nella generazione di rendimenti.

Capitale a rischio. La performance dipende dalla tempistica dell’investimento e può comportare rendimenti negativi. I rendimenti passati non sono indicativi di quelli futuri.

La consulenza in buon salute deve rispondere alla sf ida “IA”

La raccolta delle reti viaggia spedita ma l’industria finanziaria è a un bivio: quale direzione prendere di fronte all’avvento dell’intelligenza artificiale?

Se ne discute ai Bluerating Awards

La ottava edizione dei Bluerating Awards che si svolge a Milano l’1 ottobre di quest’anno conferma ancora una volta questo evento come quello principale di riconoscimento delle eccellenze della consulenza finanziaria italiana.

E l’appuntamento arriva in un momento di più che consistente ripresa dell’industria come testimoniano gli ultimi dati relativi alla raccolta a luglio scorso effettuata dalle banche-reti, numeri elaborati da Assoreti, l’associazione presieduta da Paolo Molesini e guidata dal segretario generale

Marco Tofanelli e che il prossimo anno festeggerà i suoi 40 anni di vita. Nel dettaglio luglio s’è chiuso con una raccolta netta pari a 4 miliardi di euro; il risultato ottenuto segna quindi un incremento del 40,5% rispetto al medesimo mese del 2023. Il bilancio da inizio anno è quindi positivo per 29,3 miliardi ed in crescita del 4,7% nel confronto con l’anno precedente; le risorse nette indirizzate sui prodotti del risparmio gestito ammontano a 11,2 miliardi di euro e rappresentano il 38,3% dei volumi totali, rispetto al 5,9% del 2023.

“Robo for advisor o intelligenza artificiale? Consulenza finanziaria al bivio” è, nell’ambito dei Bluerating Awards, il workshop che pone al centro, con le testimonianze degli esperti Massimo Arrighi, Maurizio Primanni e Nicola Ronchetti, una questione ormai ineludibile per l’industria.

Qualche settimana fa Banca Widiba (gruppo Mps) s’è mossa su un lato di questo terreno avviando una partnership con iGenius, fondata dal “geniale” (il gioco di parole è piò che mai adatto) Uljan Sharka, azienda italiana specializzata in IA generativa applicata alla business intelligence. L’accordo permetterà a Banca Widiba di offrire alla rete di oltre 500 consulenti finanziari uno strumento di analisi, semplice e veloce, per rendere più efficace il lavoro e dare esperienze sempre più evolute ai clienti.

Da uno studio recente, tuttavia, emerge un dato allarmante: solo il 35% delle aziende del settore finance utilizza l’IA su larga scala.

Un dato in controtendenza con gli obbiettivi del 60% dei chief financial officer, secondo i quali gli strumenti di intelligenza artificiale e il percorso di digitalizzazione sono fondamentali per raggiungere gli obiettivi aziendali. Il mondo della finanza si avvicina al 2025 continuando ad attraversare un’importante fase di trasformazione guidata dall’innovazione tecnologica, dai cambiamenti normativi e dalle sempre più alte aspettative dei consumatori. La finanza tradizionale è ormai un ricordo e il processo di digitalizzazione non intende fermarsi.

Le banche-reti di consulenza sono pronte?

Andrea Giacobino | andreagiacobino.wordpress.com

di Andrea Giacobino

Quattro schieramenti al Congresso Il dopo elezioni per i vertici di Anasf

Il patrimonio si gestisce in libertà Südtirol Bank punta sull’architettura aperta

Consulenti da premiare Bluerating Awards 2024 Ottava edizione a Milano

Scalata e rampa di lancio BG diversifica e compra Intermonte

Non solo speculazione per Fineco La banca ha buoni fondamentali

La seconda vita di un bancario Storia di chi ha lasciato il posto fisso

Trent’anni e non sentirli Progetica festeggia l’anniversario

Il pieno in cassaforte per Ferrero Più asset nella sua holding

Chiusura di bilancio da vero Leone Utili per la società dell’ex direttore di Raiuno

L’Olimpo delle miliardarie statunitensi Kim Kardashian è sulla vetta più alta

anno XIV - numero 10 - ottobre 2024 mensile registrato presso il Tribunale di Milano n. 3 del 4 gennaio 2011

Editore BFC Media Spa Via Melchiorre Gioia, 55 - 20124 Milano Tel. (+39) 02.30.32.11.1 Fax (+39) 02.30.32.11.80 info@bfcmedia.com - www.bfcmedia.com

Direct Channel SpA Via Mondadori 1, 20090 Segrate (MI) Tel. 02 49572012 - abbonamenti.bfc@pressdi.it

Stampa TEP Arti Grafiche Srl - Piacenza (PC) Strada di Cortemaggiore, 50 - 29100 Tel. 0523.504918 - Fax. 0523.516045

Distributore esclusivo per l’Italia Press - Di Distribuzione stampa e multimedia srl Via Bianca di Savoia, 12 - 20122 Milano

Il costo di ciascun arretrato è di 10 euro

Investiamo con cura nell’healthcare del futuro

Un approccio focalizzato sulla salute delle aziende.

AB International Health Care Portfolio

In un contesto di mercato incerto, il settore sanitario può offrire interessanti opportunità agli investitori grazie alla sua resilienza. I mutamenti demografici e l’incremento della domanda a livello globale, infatti, lo hanno reso meno vulnerabile alle condizioni macroeconomiche.

Grazie all’innovazione, a valutazioni favorevoli e a una redditività via via maggiore, inoltre, il comparto presenta anche un buon potenziale di crescita.

Per scovare opportunità occorre un approccio focalizzato. Piuttosto che inseguire le ultime novità in ambito scientifico, il team di AB International Health Care Portfolio punta a scoprire società con un potenziale di rendimento interessante tramite un’approfondita ricerca sulla loro solidità. Seguiamo un approccio concentrato, investendo nelle aziende destinate a nostro avviso a prosperare sia oggi che in futuro.

Per saperne di più

Questa è una comunicazione di marketing. Riservato esclusivamente agli investitori professionali. Il valore di un investimento può diminuire o aumentare e un investitore può anche non riottenere l’intera somma investita. Capitale a rischio.

Le presenti informazioni sono fornite da AllianceBernstein (Luxembourg) S.à r.l. Société à responsabilité limitée, R.C.S. Lussemburgo B 34 305, 2-4, rue Eugène Ruppert, L-2453 Lussemburgo. Autorizzata in Lussemburgo e regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF). Il portafoglio è un comparto di AB SICAV I, società di investimento a capitale variabile (société d’investissement à capital variable) di diritto lussemburghese. La vendita dei Comparti di AB può essere limitata o soggetta a conseguenze fiscali avverse in alcune giurisdizioni. La presente promozione finanziaria è destinata esclusivamente a persone nelle giurisdizioni in cui i fondi e le relative classi di azioni sono registrati o che possono comunque legittimamente riceverla. Prima di investire, gli investitori devono esaminare il Prospetto completo del Comparto, insieme insieme al KIID o KID del Comparto e il bilancio più recente. Le copie di tali documenti, ivi inclusa l’ultima relazione annuale e, se emessa successivamente, l’ultima relazione semestrale, possono essere ottenute gratuitamente da AllianceBernstein (Luxembourg) S.à r.l. visitando il sito www.alliancebernstein.com o www.eifs.lu/alliancebernstein, o in formato cartaceo contattando il distributore locale nelle giurisdizioni in cui la distribuzione dei fondi è autorizzata. ICMA2024242

Il bilancio è assai dolce

Ricavi in crescita e redditività raddoppiata per il gruppo genovese Elah Dufour

Il primo bilancio dopo la scomparsa del cavaliere del lavoro Flavio Repetto, ex presidente di Fondazione Carige, ha visto crescere i ricavi e più che raddoppiare la redditività del gruppo dolciario genovese Elah Dufour presieduto da Guido Repetto (figlio di Flavio) e da lui controllato e partecipato fra gli altri da Ermenegildo Zegna HoldItalia e Fenera Holding.

Marchi prestigiosi

Il gruppo opera sul mercato con oltre 240 addetti attraverso marchi prestigiosi come quello omonimo Elah Dufour, Baratti e Novi spaziando dalle caramelle al cioccolato, dai preparati per dessert alla commercializzazione di prodotti da forno fino alla gestione dei servizi di ristorazione attraverso la

gestione di distributori automatici e il servizio mensa per industrie. L’esercizio consolidato 2023 da poco approvato ha mostrato un buon aumento delle vendite a 157 milioni di euro rispetto ai 135,5 milioni dell’esercizio precedente e l’utile è lievitato anno su anno da 5 milioni a 12,1 nonostante i costi di produzione siano aumentati per il rincaro dei prezzi delle materie prime (cacao) da 130 a 147,7 milioni. Disaggregando i ricavi il comparto dolciario ha contribuito per 142,4 milioni in crescita dai 121,7 milioni dell’anno prima grazie al canale discount; sono cresciuti anche i servizi di ristorazione e di distribuzione automatica che hanno fatturato 14,6 milioni, in aumento del 5,6% sull’esercizio precedente.

Andrea Giacobino

Ferrero fa il pieno in cassaforte

Il buon 2023 dei mercati finanziari fa salire il net asset value di Teseo Capital SicavSif, il fondo lussemburghese che investe in diverse classi di attivi finanziari i dividendi milionari di Giovanni Ferrero (nella foto) provenienti dalla holding Schenkenberg, che a sua volta possiede la Ferrero International, entrambe basate nel Granducato. Teseo Capital ha registrato infatti lo scorso anno, un valore patrimoniale netto complessivo di oltre 2 miliardi di euro in progresso dagli 1,89 miliardi del precedente esercizio.

Il fondo è suddiviso in tre sub-fondi: Capital Preservation (con un Nav di 1,18 miliardi in aumento dagli 1,11 miliardi del 2022), Long-Term Growth (727,6 milioni dai 676 milioni dell’anno prima) e Strategic Opportunities (103,7 milioni versus 97,3 milioni).

di ANDREA GIACOBINO

Nuovi conti da Leone

Sale il giro d’af fari della romana Q10 Media, fondata dall’ex diret tore di Raiuno

di ANDREA GIACOBINO

Ricavi e redditività in crescita per la romana Q10 Media, advisor nel campo del marketing, dei contenuti multimediali, della comunicazione, delle relazioni esterne e di quelle istituzionali, fondata sei anni fa da Giancarlo Leone (nella foto) già direttore di Raiuno e dal 2017 presidente dell’Associazione Produttori Audiovisivi, che ne è azionista di controllo col 69%.

Ricavi in salita

Qualche settimana fa, infatti, s’è riunita a Roma l’assemblea dei soci per approvare il bilancio 2023 chiuso con un fatturato di oltre 3,8 milioni di euro rispetto ai 2,7 milioni circa del precedente esercizio e con un utile in progresso anno su anno da 17mila euro a 222mila euro, che mandato tutto a riserva ha fatto

Profondo rosso a Cinecittà

I soci di Cinecittà vedono peggiorare il rosso. Qualche settimana fa, infatti, a Roma si è svolta un’assemblea della Italian Entertainment Group (Ieg) presieduta da Roberto Bosi che sta sviluppando il Parco Tematico di Cinecittà World a Castel Romano e il parco cittadino Luneur Park ed è partecipata, tra gli altri, da Aurelio De Laurentiis, Diego Della Valle, Antonio Abete (figlio di Luigi) e dal costruttore romano Fabrizio Navarra. La riunione dei soci ha approvato il bilancio 2023 chiuso con una perdita di 301mila euro, rinviata a nuovo, ma pari a quasi dieci volte pari il passivo di 32mila euro del precedente esercizio.

salire il patrimonio netto a 400mila euro. Q10 Media, che ha crediti per 1,1 milioni, liquidità per 163mila euro e debiti verso banche diminuiti da 146mila euro a 42mila euro, ha comprato obbligazioni per 100mila euro.

Compensi al cda

La società ha poi remunerato con 306mila euro il consiglio d’amministrazione di cui fanno parte lo stesso Leone, la moglie Diamara Parodi Delfino (socia con il 25%) che dal 2017 è consulente per la Piemme (gruppo Caltagirone) e Carlo Perrone, azionista con il 5% attraverso la sua cassaforte Mercurio mentre l’1% di Q10 Media è della project manager Marisol Avigliano

Andrea Giacobino

WELCOME BUSINESSMEN

Moris Franzoni parla dei piani di crescita e dei punti di forza della rete dei Financial Wellbanker di Credem Banca. Il mondo degli imprenditori al centro dell’offerta di servizi, assieme a giovani e longennials

di ANDREA TELARA

Moris Franzoni, head of Financial Wellbanker di Credem Banca, ha bene impressa nella memoria una frase pronunciata alle Olimpiadi di Parigi da Julio Velasco, ct della Nazionale italiana di pallavolo femminile. “Adesso non importa ciò che avete fatto finora, ma ciò che farete d’ora in poi”, ha detto in sostanza Velasco alla sua squadra, durante un time out chiamato quando le nostre giocatrici erano in

largo vantaggio ma non riuscivano a chiudere la partita, dopo aver sprecato un paio di match point. Ecco, in vista dell’ultima parte dell’anno, anche Franzoni ha lanciato un messaggio simile ai manager della rete dei consulenti finanziari di Credem: “Sono contento dei risultati ottenuti finora, ma ciò che conta veramente adesso

continua a pag. 14 >

Moris Franzoni / head of Financial Wellbanker di Credem Banca

è guardare avanti, non accontentarsi dei traguardi già raggiunti”.

La rotta che segna il percorso della rete dei consulenti finanziari di Credem, come spiega Franzoni in questa intervista a BLUERATING, segue infatti alcune linee guida che portano molto lontano e hanno tutte un punto di partenza: “la soddisfazione dei bisogni del cliente”.

Dunque, Franzoni, è troppo presto per fare bilanci sul 2024?

Non dico questo. Sicuramente possiamo essere soddisfatti per come sono andate le cose. Abbiamo una notevole qualità dei nostri portafogli e siamo una rete alla quale guardano con interesse molti professionisti di altre realtà concorrenti. Non a caso, abbiamo già avuto quest’anno 30 ingressi di nuovi colleghi sui circa 40 previsti nel nostro budget annuale. Anche nel 2024 siamo percentualmente nella parte alta della classifica delle reti che effettuano il maggior numero di nuovi reclutamenti, come

testimoniano i dati Assoreti riguardo al rapporto fra nuovi ingressi e consulenti finanziari già presenti in rete.

Cosa trovano i consulenti finanziari che scelgono di unirsi a voi?

Trovano un modello di servizio che in questo momento rimane l’unico nel mercato veramente integrato con la banca. Per la nostra crescita abbiamo individuato alcune linee guida di valore sia per chi è già in squadra sia per chi vuole entrarvi. Il denominatore comune rimane la soddisfazione delle esigenze della clientela tramite un servizio completo a 360°. Con questo approccio, con il cliente soddisfatto, anche la qualità del lavoro dei consulenti diventa un unicum.

Quali sono le linee guida di cui parla?

La prima riguarda un segmento importante della nostra clientela, vale a dire gli imprenditori e di conseguenza l’ecosistema di business

che li vede al centro. Per loro è stato creato un insieme di prodotti e servizi che abbiamo pacchettizzato e registrato con un apposito marchio: Gold Box Imprenditore Financial Wellbanker Credem. È la concreta trasposizione del concetto di modello di servizio che le posso raccontare con episodio personale: di recente ho incontrato un nostro cliente, un imprenditore che guida un’importante gruppo con oltre 700 milioni di euro di fatturato, e la domanda che mi ha fatto è stata: “Ma in concreto, cosa offrite di differente rispetto agli altri per me, la mia azienda, i miei collaboratori e i miei soci?”.

Per quale ragione?

Perché dentro questa Gold Box c’è una serie di prodotti e servizi che fanno davvero la differenza, che servono a tutti gli stakeholder dell’impresa. Questo è reso possibile dal fatto che la rete dei Financial Wellbanker è integrata

Raccolta

milioni di euro

circa

I reclutamenti previsti nel 2024 dal budget annuale della rete

inserimenti

I consulenti finanziari entrati nella rete da inizio anno

Prestiti della rete FW a fine primo semestre

Abbiamo creato per i clienti una Gold Box che racchiude un’ampia gamma di soluzioni e di prodotti che fanno davvero la dif ferenza e che servono a tutti gli stakeholder dell’impresa

in uno dei pochi gruppi bancari rimasti davvero universali, che ha mantenuto al proprio interno tutte le fabbriche prodotto, dal risparmio gestito, all’assicurativo ai prodotti di finanziamento. Ci sono per esempio servizi come il leasing o il factoring ma anche servizi per il welfare aziendale. Se un imprenditore ha a cuore il benessere dei suoi dipendenti, trova in noi anche un interlocutore per questo tipo di bisogni. Ci sono soluzioni di credito al consumo, a partire dai prestiti e dai mutui casa per le famiglie. In questa relazione e per soddisfare queste esigenze, il titolare o il manager d’impresa ha come pivot, come interlocutore principale il consulente finanziario della nostra rete, senza la necessità di rivolgersi a una pluralità di altri attori.

In che modo?

La figura del consulente è e rimarrà centrale nel rapporto con la clientela ma oggi abbiamo una grande opportunità che ci viene offerta dall’evoluzione tecnologica e dall’utilizzo dell’intelligenza artificiale. Io non vedo lo sviluppo dell’AI come una minaccia ma come un’opportunità che ognuno ha per mettersi in discussione e migliorare il proprio modo di lavorare. L’utilizzo delle nuove tecnologie è anche un mezzo per migliorare l’esperienza del cliente in una sorta di autoapprendimento continuo con l’AI. L’aver varato AINext un progetto che racchiude tutte le esperienze del gruppo in tal senso è fondamentale: un luogo dove innovazione e intelligenza artificiale si incontrano. Dove si possono esplorare le infinite

possibilità dell’IA selezionando quelle che portano valore al cliente.

Quali sono le altre linee guida?

Una è legata agli aspetti generazionali. Siamo ormai al terzo anno del nostro progetto

What’s new che ha come scopo l’inserimento di giovani nella nostra rete. Il ricambio generazionale è un tema importantissimo con cui ci stiamo confrontando, sia per quanto riguarda i consulenti finanziari che lavorano con noi, sia per l’arrivo sul mercato di nuovi clienti che hanno bisogni, modi di vita e aspirazioni diverse rispetto alla clientela più matura. Per esempio quella dei longennials è per noi una generazione di fondamentale importanza, dalla quale imparare nuovi modelli di servizio legati al benessere e per la quale stiamo generando un’offerta dedicata.

Interessante ma anche molto sfidante...

Servirà molta formazione sulla rete come abbiamo fatto quest’anno; perché gestire nuove esigenze e nuovi stili di vita dei nostri clienti deve portare il consulente a ragionare nella medesima ottica, essendo pronto a cambiare prospettiva di servizio al mutare dei bisogni e degli stili di vita del cliente. Non basta avere una pubblicità accattivante o una fantastica app per conquistare i giovani se poi non insegni loro a proteggersi dai rischi o a crearsi un futuro previdenziale. La strada della funzione sociale del ruolo del consulente finanziario è ancora lunga.

Andrea Telara

INVESTI NEL REDDITO FISSO

Promozione finanziaria. Riservato esclusivamente a investitori professionali. I giudizi e le opinioni espresse nel presente documento appartengono al gestore, salvo laddove diversamente specificato e non costituiscono un consiglio di investimento. BNY, BNY Mellon e Bank of New York Mellon sono i marchi aziendali di The Bank of New York Mellon Corporation e delle sue filiali e possono essere utilizzati in riferimento alla società nel suo complesso e/o alle sue varie controllate in generale. Documento emesso in Italia da BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), una società per azioni (société anonyme) costituita e operante ai sensi del diritto del Lussemburgo con numero di registrazione B28166 e avente sede legale in 2-4 Rue Eugène Ruppert L-2453 Lussemburgo. BNY MFML è regolamentata dalla Commission de Surveillance du Secteur Financier (CSSF). ID 1710579. 01/25. T12684 07/24

Scopri di più

Peter Mayr / vice presidente e fondatore di Südtirol Bank (a destra)

Christian Lato / condirettore generale di Südtirol Bank (a sinistra)

fotografie di laila pozzo

Consulenti in piena libertà

Südtirol Bank punta a crescere ancora con il modello dell’architettura aper ta di ANDREA BARZAGHI

1,45

miliardi di euro

1,58

miliardi di euro

Le masse includendo anche il business assicurativo

Peter Mayr, vice presidente e fondatore di Südtirol Bank, lavora nel mondo finanziario da più di 40 anni. È un veterano del settore e, proprio come un buon veterano, ha capito da moltissimo tempo una cosa: andare controcorrente, muoversi in una direzione quando quasi tutti vanno in quella opposta, è spesso una scelta vincente che alla lunga dà i suoi frutti.

Niente ordini di scuderia

Di sicuro Mayr è andato controcorrente quando ha deciso di sposare tra i primi in Italia la “filosofia” dell’architettura aperta e di mantenerla negli anni fino ai giorni nostri, quando invece diverse banche-reti, comprese le più grandi, l’abbandonavano per indirizzarsi sui prodotti della casa, sui fondi delle società di gestione controllate o collegate, da piazzare sul mercato con precisi ordini di scuderia. Di ordini di scuderia, per quel che riguarda i prodotti, i consulenti di Südtirol Bank non ne ricevono affatto. Niente fondi della casa da piazzare, niente strumenti finanziari da spingere al massimo sul mercato perché pieni di commissioni che fanno guadagnare i distributori prima che i clienti.

A Südtirol Bank ci sono piuttosto decine e decine di fondi, Etf o strumenti finanziari diversi, di differenti società di gestione

emittenti, tutti cuciti su misura per soddisfare al meglio le esigenze della clientela. “Liberta e indipendenza sono i due fattori presenti del nostro Dna”, dice Mayr a BLUERATING, che sottolinea come queste due qualità si tocchino con mano proprio nel lavoro quotidiano dei consulenti finanziari della rete di Südtirol Bank. Si tratta di una squadra di quasi 200 professionisti che ha una vocazione nazionale, benché il nome della banca riveli il legame con il territorio di Bolzano e dell’Alto Adige, sua zona di origine. “Soltanto 8 dei nostri consulenti oggi sono nell’area altoatesina”, aggiunge Mayr, “tutti gli altri operano nel resto d’Italia, dalle Alpi alla Sicilia”.

Ingressi importanti

Del resto, basta leggere le notizie sui reclutamenti pubblicate periodicamente da Bluerating.com (il sito web della nostra testata) per vedere come Südtirol Bank sia capace di attirare professionisti in tutta la Penisola, provenienti spesso dai big nazionali della financial advisory. “Negli ultimi mesi e anni abbiamo reclutato molti consulenti delle maggiori reti”, dice Christian Lato, condirettore generale della banca, “che si sono rivolti a noi in primis per un motivo: sopportavano ormai

continua a pag. 20 >

La masse raggiunte da Südtirol Bank

malvolentieri certe pressioni che arrivano dall’alto e dai loro manager di riferimento, all’interno di strutture piramidali che da noi sono completamente assenti”. Lato sottolinea che, oltre all’architettura aperta, la rete di Südtirol Bank ha introdotto fin dal 2012 la possibilità per i consulenti di operare con il sistema del fee only che nel mondo anglosassone è prevalente e prevede notoriamente il pagamento di una parcella da parte dei clienti per il servizio di advisory ricevuto, senza commistioni di interesse tra chi crea i prodotti finanziari come le case di gestione e chi li distribuisce sul mercato come le banche-reti.

Il sistema fee based “Quando l’abbiamo introdotta nel 2012, la remunerazione fee based aveva un peso marginale nei nostri bilanci, oggi siamo a una quota di circa il 30%”, aggiunge Lato che ricorda anche come Südtirol abbia mantenuto un servizio di gestione del portafoglio, abbandonato invece da altre realtà del mercato perché giudicato non più conveniente per le banche e le reti dopo l’introduzione della direttiva Mifid.

“La crescita dei ricavi generati dalla consulenza basata sulle fee”, continua Lato, “testimonia come sia sbagliato pensare che questo sistema non sia capito o accettato dai clienti.

Lasciamo ai professionisti della rete la possibilità di scegliere i prodot ti che meglio si adat tano alle esigenze della clientela

Costruiamo relazioni che durano.

Da oltre 50 anni, ci impegniamo a creare e a rendere più forti le relazioni con i nostri Clienti. Lo facciamo attraverso una consulenza finanziaria che svolgiamo con professionalità, riservatezza e continua innovazione. Da sempre, infatti, mettiamo a disposizione di ogni Cliente le nostre migliori competenze.

I nostri Partner di eccellenza

VAI SU ALLIANZBANK.IT

Messaggio pubblicitario con finalità promozionale. Prima dell’adesione leggere la documentazione informativa e contrattuale relativa a prodotti e servizi distribuiti da Allianz Bank Financial Advisors S.p.A. disponibile presso le filiali della banca, i centri di consulenza finanziaria e sul sito www.allianzbank.it.

Ci sono investitori che lo apprezzano proprio per il grado di trasparenza che garantisce”. Oltre alla trasparenza, secondo Lato, la banca può vantare anche una piattaforma tecnologica su cui ha investito molto e che rende snella la gestione del rapporto tra cliente e consulente, attraverso l’utilizzo della firma digitale a distanza. La banca altoatesina offre ai clienti anche servizi di pianificazione assicurativa,

attraverso un software proprietario e attraverso le soluzioni di Südtirol

Vita&Danni, intermediario che offre le coperture di alcune tra le maggiori compagnie presenti sul mercato.

Albarelli nella squadra

Le masse in gestione di Südtirol Bank ammontano a circa 1,45 miliardi di euro e superano la soglia di 1,58 miliardi se si tiene conto anche del business assicurativo.

“Il nostro piano industriale triennale, varato a gennaio, prevede una crescita per le masse di circa 110 milioni di euro l’anno”, dice Lato, “ed è improntato al massimo realismo negli obiettivi, ben sapendo che esistono sempre periodi positivi e negativi nel nostro settore”.

Nella primavera scorsa si è unito alla squadra di Südtirol Bank un manager che conosce profondamente il settore del risparmio gestito italiano e internazionale. Sergio Albarelli, ex amministratore delegato di Azimut Holding e, prima ancora, senior director Southern Europe & Benelux di Franklin Templeton, è infatti entrato nel consiglio di amministrazione della banca anche per supportare la direzione generale nello sviluppo della rete dei consulenti finanziari e private banker. A spingerlo a questo ritorno in campo nei mesi scorsi è stata la stima che ha verso Mayr e la sua storia professionale e manageriale ma anche la consapevolezza di approdare in una realtà dalle radici robuste, come sottolinea il suo stesso fondatore. “Vede questi numeri?”, dice Mayr mostrando i dati sul Cet 1, l’indicatore che misura la solidità patrimoniale della banca.

“Siamo oltre il 28%, ben al di sopra di tutte le maggiori banche-reti attive in Italia che, nei migliori dei casi, non vanno oltre il 20-24%”. I numeri, insomma, per il fondatore di Südtirol Bank parlano chiaro. Bluerating

Quat tro visioni per Anasf

Cosa aspet tarsi nella prossima legislatura della maggiore sigla di categoria dei cf

di MATTEO CHIAMENTI

Sono quattro le liste dalle quali provengono i 139 delegati che parteciperanno al XII Congresso nazionale ordinario di Anasf,

l’associazione nazionale dei consulenti finanziari, in programma a Napoli dal 17 al 19 novembre 2024. In vista di questo appuntamento,

Obiet tivi a confronto dei capilista che si sono fronteggiati nelle elezioni per il rinnovo del Congresso, in programma a novembre

BLUERATING ha posto quattro domande puntuali ai capilista delle stesse: ecco cosa ci hanno risposto. Matteo Chiamenti

PERCHÉ SEI UNICO

Meriti una banca che non ti farà mai sentire un numero. Dove verrai accolto da persone speciali, ascoltato in ogni momento e supportato da professionisti attenti. E dove il tuo patrimonio sarà accudito con cura ed attenzione.

Perché sei unico.

Vieni a scoprire il nostro modo di fare private banking su www.credemeuromobiliarepb.it

INSIEME PER CRESCERE

risponde

Luigi Conte

Può indicarci sinteticamente le principali priorità del vostro programma?

Le nostre priorità comprendono l’investimento continuo nella formazione e nello sviluppo delle competenze dei consulenti. Abbiamo già introdotto innovazioni come l’Hub Formazione, i corsi finalizzati all’ottenimento delle certificazioni Esg Advisor ed AI Advisor e tanto altro. Ora, il nostro obiettivo è rendere Anasf un faro di eccellenza formativa, dove ogni consulente finanziario possa crescere professionalmente in un mercato in continua evoluzione. Inoltre, puntiamo a rafforzare il dialogo con gli stakeholder e le istituzioni, sia a livello nazionale che europeo.

Se la vostra lista ottenesse la maggioranza e la presidenza, cosa vorrebbe fare nei primi 100 giorni di insediamento? Nei primi 100 giorni, il nostro impegno sarà consolidare i risultati raggiunti e posizionare Anasf per nuove opportunità di crescita. Con il nuovo status

di associazione riconosciuta vogliamo rafforzare la nostra capacità di dialogo istituzionale, assicurandoci che la voce dei consulenti finanziari sia sempre più influente. Ci focalizzeremo sull’ampliamento della nostra presenza nei tavoli decisionali e normativi.

Qual è a vostro avviso, tra i tanti di cui si discute, il tema chiave sul quale dovranno concentrarsi maggiormente i consulenti per i prossimi anni?

UN CONTINUO INVESTIMENTO

NELLA FORMAZIONE È UNA PRIORITÀ ASSIEME AL DIALOGO CON LE ISTITUZIONI

Il tema centrale per i prossimi anni sarà l’adattamento continuo della professione ai cambiamenti del mercato, normativi e tecnologici. In un contesto dove l’innovazione è la norma, Anasf deve guidare i consulenti verso l’adozione di tecnologie emergenti come l’Intelligenza Artificiale, senza dimenticare l’importanza della sostenibilità e degli investimenti responsabili. Parallelamente, sarà fondamentale a promuovere l’inclusione e il rinnovamento generazionale.

LISTA 1

Professione Ruolo Associazione

risponde

Può indicarci sinteticamente le principali priorità del vostro programma?

Puntiamo a 17 obiettivi. Per quanto riguarda la professione, ci vogliamo impegnare nell’ideazione di un percorso formativo che prepari sia dal punto di vista teorico che pratico alla professione e al contempo riteniamo fondamentale porre la laurea triennale come requisito minimo per accedere all’esame di iscrizione all’Albo. Inoltre per noi è essenziale lasciare al cf la possibilità di agire in regime di consulenza dipendente o non indipendente e scegliere conseguentemente il tipo di remunerazione fee only o basata sugli inducement. Lato Ruolo, è basilare collocare sempre al centro dei progetti di educazione finanziaria la nostra figura, che è il reale perno del processo di pianificazione e crediamo nel ruolo olistico del consulente e della nostra capacità di fare consulenza a 360 gradi. Infine per l’associazione vogliamo rendere più forti i territori, dare rilevanza all’Assemblea dei delegati,

RITENIAMO FONDAMENTALE

CHE LA LAUREA

riorganizzare la scuola interna di formazione.

Se la vostra lista ottenesse la maggioranza e la presidenza, cosa vorrebbe fare nei primi 100 giorni di insediamento? Ricreare un clima favorevole che porti l’associazione ad essere il più compatta possibile e che possa interfacciarsi con tutti gli attori del settore finanziario con un’unica voce forte e determinata.

Qual è a vostro avviso, tra i tanti di cui si discute, il tema chiave sul quale dovranno concentrarsi maggiormente i consulenti per i prossimi anni?

Noi vogliamo essere i protagonisti del nostro cambiamento e occuparci di tutte le tematiche inerenti il futuro della nostra professione, come l’intelligenza artificiale, tema caldo dei prossimi anni e in generale tutto ciò che è attinente alle modifiche legislative della nostra evoluzione, evitando che siano imposte dall’alto.

LISTA 2

Alma Foti

3

Tradizione Innovazione

risponde

Elisabetta Trombatore

Può indicarci sinteticamente le principali priorità del vostro programma?

Tra i punti principali: la promozione di un contratto unico per i consulenti finanziari che tuteli il consulente in tutte le fasi della sua vita professionale; l’avvio di una campagna di sensibilizzazione che enfatizzi il ruolo sociale e strategico del consulente nella gestione delle esigenze di famiglie e imprese; la valorizzazione del dialogo costante e continuo con gli organi periferici dell’Associazione; l’attenzione al tema dei giovani e delle donne; la rivisitazione strategica dell’offerta formativa e di ConsulenTia.

Se la vostra lista ottenesse la maggioranza e la presidenza, cosa vorrebbe fare nei primi 100 giorni di insediamento? Il primo punto è creare una squadra di professionisti capaci di impegnarsi realmente ciascuno nella propria area di competenza e pronti a mettere in piedi il nostro programma in ogni suo aspetto. Altro punto

a cui teniamo particolarmente è dare un segnale agli attori di riferimento (Assoreti, Efpa, Ocf, Enasarco) di ritrovato equilibrio nelle intenzioni ed azioni dei vertici Anasf, le sfide del futuro sono molteplici e se non si cammina insieme, e in modo sano, i primi a rimetterci siamo e saremo solo noi consulenti. Infine, ultimo punto ma certamente non meno importante è quello di ascoltare le esigenze del territorio e programmarne le attività future.

PROMUOVIAMO UN CONTRATTO UNICO DEI CF CHE LI TUTELI IN OGNI FASE DELLA CARRIERA

Qual è a vostro avviso, tra i tanti di cui si discute, il tema chiave sul quale dovranno concentrarsi maggiormente i consulenti per i prossimi anni?

Senz’altro il ricambio generazionale, elemento fondamentale per dare continuità alla figura del consulente. Questa professione è nata e cresciuta in questi cinquant’anni accorpando più figure già presenti sul mercato, oggi la sfida è preparare i ragazzi nelle Università e farli innamorare di questa professione.

LISTA

LISTA 4

Il tempo della consulenza

risponde

Può indicarci sinteticamente le principali priorità del vostro programma?

Le priorità del nostro programma includono la valorizzazione del ruolo del consulente finanziario come pilastro dell’economia reale e come figura ben distinta dall’agente di commercio, la difesa del modello italiano di consulenza finanziaria a livello europeo, e un rinnovamento radicale della formazione per i consulenti. Inoltre, puntiamo a incentivare l’ingresso di giovani talenti nella professione e a stabilire un Osservatorio Permanente sulla consulenza finanziaria per monitorare le tendenze di mercato e anticipare i cambiamenti.

Se la vostra lista ottenesse la maggioranza e la presidenza, cosa vorrebbe fare nei primi 100 giorni di insediamento?

Nei primi 100 giorni, la nostra lista si impegnerà a determinare un governo solido per Anasf, mirato a rafforzare le basi per il rilancio dell’associazione nei prossimi quattro anni. Questo

VOGLIAMO DISTINGUERE IL FINANCIAL ADVISOR

includerà l’implementazione immediata di programmi formativi aggiornati, il lancio dell’Osservatorio sulla consulenza finanziaria e l’inizio di dialoghi con le istituzioni per assicurare una rappresentanza efficace dei consulenti finanziari a livello nazionale ed europeo.

Qual è a vostro avviso, tra i tanti di cui si discute, il tema chiave sul quale dovranno concentrarsi maggiormente i consulenti per i prossimi anni?

Il tema chiave per i consulenti nel prossimo futuro sarà la gestione dell’evoluzione tecnologica, in particolare l’integrazione di strumenti come l’intelligenza artificiale e la blockchain nelle pratiche quotidiane dei professionisti delle reti. In parallelo, sarà fondamentale concentrarsi sulla personalizzazione del rapporto con il cliente, preservando il valore della consulenza personalizzata di fronte alla standardizzazione promossa dalle normative europee.

Marco Deroma

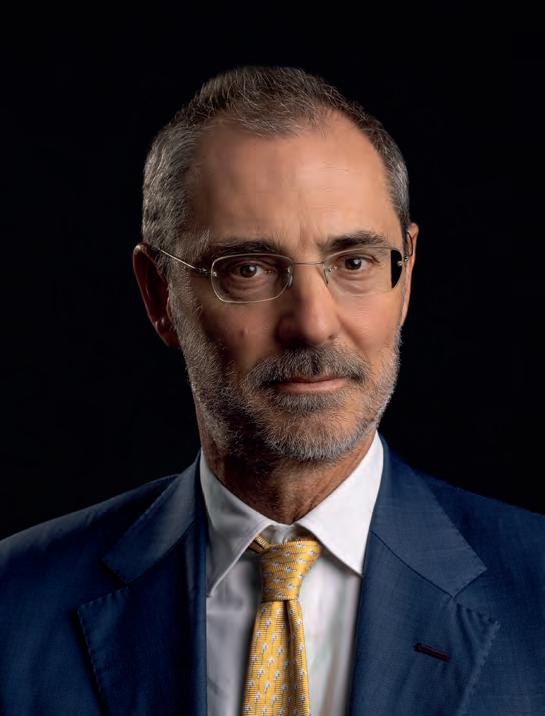

Alessandro Foti / amministratore delegato e direttore generale di FinecoBank

L’appeal non fa rumore

Il titolo Fineco piace non solo per le voci di scalata. Anche i fondamentali sono buoni

di GIANLUIGI RAIMONDI

Tra i big del risparmio gestito quotati a Piazza Affari, FinecoBank è il titolo che negli ultimi sei mesi vanta la migliore performance: +16,5% contro una media del comparto del +4,8% e un risicato +0,76% dell’indice benchmark Ftse Mib (dati aggiornati al 6 settembre 2024).

Le mire di Zurich

A trainare l’appeal speculativo sulla banca diretta multicanale, secondo una serie di rumor apparsi sulla stampa nazionale, sarebbe il l’interesse di Zurich (possiede il network dei consulenti finanziari ex Deutsche Bank) che avrebbe riaperto il dossier per studiare un’operazione di acquisizione dopo che, sempre secondo indiscrezioni, il gruppo elvetico avrebbe tentato con esito negativo un approccio con l’istituto italiano per costruire una sorta di accordo di bancassurance, a valle di un ingresso nel capitale con una quota di minoranza. E nell’operazione di Zurich potrebbero rientrare investitori finanziari come Advent International e Kkr. Per il momento bocche cucite da parte del management della banca italiana che, se l’operazione avrà luogo e si supereranno determinate soglie di partecipazione azionaria, potrebbe anche essere oggetto di un’opa. Ma Fineco, a prescindere da quanto potrebbe accadere alla proprietà del capitale, è un titolo che merita

di essere osservato con attenzione e di essere preso in considerazione dagli investitori in forza a multipli di bilancio ancora appetibili nonostante la recente ascesa in Borsa grazie a dati fondamentali, a cominciare da quelli relativi alla raccolta e al posizionamento nel settore del risparmio gestito in Italia. Nel dettaglio, sempre con riferimento ai valori del 6 settembre 2024, FinecoBank mostra un rapporto tra prezzo e utili (P/E) di 15,2, contro una media del settore in Italia di 10,3 e un rendimento del dividendo (dividend yield) del 4,5% rispetto a una media del 5,2%

I bilanci

A questi valori hanno contribuito i risultati del primo semestre dell’esercizio in corso, archiviato con ricavi 658,3 milioni, in crescita del 9,6% rispetto allo stesso periodo del 2023, un utile netto pari a 320,3 milioni, salito del 3,7% un margine finanziario di 363,3 milioni (+10,7%), un margine d’interesse aumentato del 10,1% e commissioni nette per 257,2 milioni, cresciute del 6,2% grazie soprattutto all’aumento delle commissioni nette relative all’area investing (175,3 milioni, +12% anno su anno) in scia all’effetto dei volumi e al maggior contributo di Fineco Asset

e

+16,5%

in sei mesi

4 ,5% dividend yield

Il rendimento delle azioni sotto forma di dividendi

15,2 papporto p / e

Il multiplo del titolo Fineco a Piazza Affari

Guadagno tra marzo

settembre del titolo Fineco

Tra le case d’investimento che seguono il titolo della banca, Equita, Intesa Sanpaolo, J.P. Morgan e Morgan Stanley hanno un rating overweight o buy

Management. Nel primo semestre i costi operativi si sono confermati, come fanno notare dalla società, “sotto controllo a 160,3 milioni di euro, in aumento dell’11% su base annuale principalmente per spese collegate alla crescita del business, al netto delle quali la crescita dei costi operativi è al 6,7%”. Il cost/income ratio, alla fine del primo semestre era pari al 24%. L’appuntamento con i risultati di bilancio per i dati trimestrali al 30 settembre è ora in calendario il prossimo 5 novembre. Nel frattempo, l’amministratore delegato e direttore generale Alessandro Foti ha fatto notare come Fineco stia andando verso un probabile record di utile per il 2024 nel suo complesso, grazie principalmente a un aumento delle commissioni investing, il che porterà inoltre a un probabile aumento del dividendo (la cedola staccata quest’anno è stata di 0,69 euro per azione). Passando poi all’esame della raccolta, gli ultimi dati disponibili al momento della redazione di questo articolo sono quelli relativi ad agosto. Mese in cui la raccolta netta di Fineco si è mantenuta solida con 706 milioni di euro, il 9% in più rispetto allo stesso periodo del 2023, evidenziando un forte interesse verso gli investimenti da parte di una clientela in ulteriore crescita (ad agosto sono stati acquisiti 10.543 nuovi clienti, dato che ha portato i

nuovi clienti a 96.269 da inizio anno con un incremento del 26% sul 2023 e ha spinto il numero dei clienti totali a 1.629.602). Nei primi otto mesi del 2024 la raccolta è stata pari a 6,5 miliardi di euro.

Asset mix

Nel dettaglio, l’asset mix ha registrato una robusta componente gestita per 275 milioni (+75% rispetto a agosto 2023), mentre Fineco AM ha archiviato il mese con una raccolta retail di 268 milioni, mostrandosi così in grado di assorbire i deflussi dall’assicurativo pari a 117 milioni e portando la raccolta da inizio 2024 a 1,7 miliardi di euro. La raccolta amministrata ha poi raggiunto i 287 milioni e quella diretta è stata pari a 144 milioni. Infine, i ricavi del brokerage sono

stati stimati a 16 milioni (+40% rispetto alla media mensile del periodo 2017-2019), per un totale da inizio anno di 146 milioni (+13% su base annuale). Il patrimonio totale, sempre a fine agosto, ammontava a 133,6 miliardi (+14% su base annua) con masse del private banking per 63,5 miliardi (+21%). E gli analisti, cosa ne pensano di FinecoBank? Per Intesa Sanpaolo il titolo vale un “buy” con prezzo obiettivo di 17,7 euro. Anche per Equita vale un “buy” con fair value di 17,5 euro. Per Banca Akros, più cauta, la raccomandazione è invece “accumulate” con target price di 16,7 euro. Così come per Morgan Stanley (“overweight” con obiettivo a 15,5 euro) e J.P. Morgan (“overweight” con target di 16,4 euro).

Gianluigi Raimondi

La sede di FinecoBank a Milano

La Second Life alle por te

Il

saggio di Mat teo Fini su una possibile seconda vita per manager e professionisti

di VIOLA STURARO

Da bancario, a consulente, con un grande obiettivo: aiutare manager e professionisti di alto livello nella propria gestione e pianificazione finanziaria, per far fronte a tutti gli scenari che la vita può presentare. È questa la storia di Matteo Fini, senior advisory partner di Bnl Bnp Paribas, che lo ha portato a scrivere il suo primo libro “Ceo Second Life”, edito da Libri d’Impresa e disponibile dal 20 settembre su Amazon, in formato cartaceo e digitale.

Ricavi in beneficenza

L’intero ricavato delle vendite, infatti, sarà devoluto in beneficenza alla Global Thinking Foundation, realtà che promuove progetti di inclusione e cittadinanza economica e digitale dedicata a studenti, donne e famiglie per la prevenzione della violenza economica. Ma facciamo un passo indietro: prima di diventare l’uomo che è oggi, Fini è stato un giovane laureato all’Università Bocconi di Milano e, una volta terminati gli studi, ha mosso i primi passi nel mondo del lavoro in alcune banche di investimento in Lussemburgo. Terminata l’esperienza all’estero è rientrato in Italia, dove ha proseguito la propria carriera in diverse importanti realtà finanziarie. “Una persona fondamentale per la mia formazione, nonché uno dei miei mentori, è stato Angelo Abbondio (storico agente di cambio

e pioniere dell’industria italiana del risparmio gestito, n.d.r.), che mi ha trasmesso la sua fortissima etica e i suoi alti valori, soprattutto nei

confronti della gestione dei soldi delle persone: non si tratta di un gioco, ma bisogna operare prima di tutto con buon senso”, afferma Fini.

Matteo Fini / senior advisory partner di Bnl Bnp Paribas

Dal rientro in patria, nel 2016 avviene il primo importante cambiamento nella sua vita professionale: “Da dirigente con vari bonus, automobile aziendale e salario importante, decido di lasciare tutto per diventare consulente finanziario. Uno dei miei valori guida è infatti la libertà di autodeterminarmi, di prendere in mano il mio futuro e decidere per me. E questa è stata la mia prima transizione: da dipendente a lavoratore autonomo, da stipendio garantito molto alto a guadagni variabili. Il primo anno è stato senza dubbio molto impattante per diversi motivi, dal cambiamento di mindset a quello fiscale-amministrativo”, confessa. Il secondo step arriva nel 2021, quando Fini si trasferisce in Bnl Bnp Paribas, dove tutt’ora opera: “Un altro dei miei valori guida è il cambiamento: mi piace uscire dalla mia zona di comfort e misurarmi sempre con nuove esperienze. In particolare, come professionista non mi piace parlare di prodotti finanziari, ma di situazioni che le persone possono incontrare nel corso della loro vita, come programmare la pensione, affrontare un licenziamento, un divorzio o una malattia”, dice Fini. “Il mio approccio alla professione è completamente diverso. Spesso chi è fuori dal nostro ambiente non distingue un fondo, da una polizza da un idrante. Bisogna quindi trovare il modo di parlare di finanza senza parlare di finanza, con esempi concreti”. Da qui, la decisione di creare un manuale che potesse venire incontro alle esigenze di una categoria di persone ben precisa:

L’autore ha scelto di abbandonare la sua carriera bancaria per intraprendere un percorso tutto nuovo come advisor finanziario

“Ho scritto un libro di pianificazione finanziaria dedicato a una nicchia quali sono gli amministratori delegati, i dirigenti, i manager e gli imprenditori in generale. Ho attinto a dei concetti di planning molto in voga negli Stati Uniti, in particolare immaginando tutto quello che può succedere nella vita di ognuno di noi, di come questo può impattare a livello economico e quali soluzioni trovare. Si tratta dell’unico libro di questo tipo in Italia e di uno dei pochi in tutto il mondo che parla di questi argomenti per tale segmento. Questa pubblicazione arriva un po’ come sintesi della mia vita, soprattutto delle competenze e delle conoscenze che ho sviluppato lavorando in così tanti ambiti diversi”, spiega Fini.

Ispirazione per altri

Nello specifico, il libro è composto da quattro parti che esplorano diversi settori, prima di scendere nel dettaglio: si parte dallo scenario, si passa al crollo delle mappe mentali, si arriva al metodo “Second Life” e infine si affrontano quattro casi studio. “Si tratta di quattro situazioni che ho realmente affrontato, storie di manager, uomini e donne, ognuno con le sue problematiche: chi è stato licenziato, chi ha deciso di lasciare il lavoro da dipendente, chi ha scelto di cambiare per trovare un migliore equilibrio tra la vita privata e il lavoro. Le storie selezionate per il libro, tra le numerose che ho gestito, dimostrano la validità del metodo che propongo e senza dubbio potranno essere di aiuto e ispirazione a tanti altri professionisti”.

Viola Sturaro

AWARDS 2024

L’ADVISOR AL TOP

Il 1 ottobre tornano a Milano i Bluerating Awards, destinati ai migliori consulenti e alle migliori banche-reti italiane L’evento sarà anche un’occasione di confronto sul futuro di una professione interessata da importanti cambiamenti

Professionisti da premiare

Al Principe di Savoia di Milano, la consegna dei riconoscimenti a manager e consulenti

DURANTE L’APPUNTAMENTO È PREVISTA ANCHE UNA TAVOLA ROTONDA SUGLI EFFETTI DELL’INNOVAZIONE TECNOLOGICA E DELL’INTELLIGENZA ARTIFICIALE NEL SETTORE FINANZIARIO

Tornano i Bluerating Awards, i premi che BLUERATING assegna ogni anno ai migliori consulenti finanziari abilitati all’offerta fuori sede e ai manager delle maggiori banche-reti italiane che si sono distinti per aver

raggiunto risultati importanti. La premiazione giunge nel 2024 alla sua ottava edizione e si terrà l’1 ottobre a Milano, presso l’Hotel Principe di Savoia, in Piazza della Repubblica 17, a partire dalle ore 17:00. I consulenti

verranno premiati in quattro diverse categorie: High Fidelity, Junior, Manager e Top Entry Saranno invece 14 le categorie di riconoscimenti assegnati alle reti:

ottobre 2024 8 edizione 11 società 14 premi reti 26 premi totali

Best Workplace, Customer Care, Digital Offering, Formazione, Inclusion & Diversity, Innovazione, Manager dell’anno, Private & Wealth Management, Raccolta d’oro, Rete dell’anno, Social Community, Sostenibilità, Top Performance, Top Recruiting. Anche quest’anno, l’assegnazione dei Bluerating Awards sarà un’occasione per riflettere sul futuro di una professione, quella del consulente finanziario, che ha di fronte a sé molte sfide importanti. Nel corso dell’evento, ci sarà infatti una tavola rotonda dal titolo: “Robo for advisor o intelligenza artificiale? La consulenza finanziaria a un bivio”. Intervengono Massimo Arrighi, ex amministratore delegato di Fideuram ed ex partner di Kearney, Maurizio Primanni, fondatore di Excellence Consulting e Nicola Ronchetti, fondatore di Finer Finance Explorer. Molte banche reti stanno investendo nell’innovazione digitale e oggi si aprono diversi interrogativi: quale sarà il ruolo del consulente finanziario persona fisica quando la costruzione dei portafogli sarà sempre più automatizzata

TREND DELL’ADVISORY TRE ESPERTI DEL SETTORE

e basata su algoritmi? Attorno a questo interrogativo si svilupperà il dibattito della tavola rotonda al quale partecipano relatori che seguono da decenni l’industria finanziaria e ne hanno seguito con costanza tutte le innovazioni, le fasi di crisi e di ripartenza. Non va dimenticato che, nonostante i detentori della ricchezza finanziaria siano oggi in gran parte anziani o ultra 50enni, si sta progressivamente affacciando sul mercato una nuova generazione di clienti, nativi digitali e abituati ad avvicinarsi al mondo dei servizi attraverso il web e gli smartphone. Per l’industria italiana della financial advisory è dunque inevitabile chiedersi cosa accadrà sul mercato quando questa nuova generazione di clienti avrà ereditato la ricchezza dei loro genitori o nonni. È altamente probabile che vi sia un mutamento radicale nelle modalità con cui le banche reti devono proporre il loro prodotti e servizi sul mercato. Tornando ai Bluertating Awards, nelle pagine seguenti i lettori possono conoscere i nomi e i volti di tutti consulenti in nomination.

Bluerating

Nicola Ronchetti founder & ceo di Finer Finance Explorer

Maurizio Primanni fondatore di Excellence Consulting

Massimo Arrighi ex ad di Fideuram ed ex partner di Kearney

MAGNET CASH COLLECT

Aumenta la possibilità di Scadenza Anticipata con l'Effetto Magnet

Possibilità di Scadenza Anticipata con Effetto Magnet a partire dal 6° mese

Potenziali premi mensili con Effetto Memoria tra lo 0,80% (9,60% p.a.) e l'1,35% (16,20% p.a.) dell'Importo Nozionale

Sede di Negoziazione: SeDeX (MTF), mercato gestito da Borsa Italiana. Il Certi cate è ammesso alla negoziazione alla Data di Emissione.

Scadenza a tre anni (16/09/2027)

Rimborso condizionato dell'Importo Nozionale a scadenza

Il livello Magnet è calcolato come segue: alla prima Data di Valutazione di Scadenza Anticipata (6° mese), il Livello Magnet è pari al 100% del Valore Iniziale del relativo Sottostante. Per ogni Data di Valutazione di Scadenza Anticipata successiva, se il Certi cate non è scaduto anticipatamente, il Livello Magnet è pari al maggiore tra l’85% ( oor) e il Valore del Sottostate con la performance peggiore osservata nella Data di Valutazione di Scadenza anticipata del mese precedente.

Assicurazioni

Constellation Energy, Vestas, Canadian Solar

I Certi cate con un sottostante denominato in una valuta diversa dall’Euro sono dotati di opzione Quanto che li rende immune dall’oscillazione del cambio tra l’Euro e la valuta di denominazione del sottostante, neutralizzando il relativo rischio di cambio.

pubblicitario con nalità promozionali

di adottare una decisione di investimento, al ne di comprenderne appieno i potenziali rischi e bene ci connessi alla decisione di investire nei Certi cate, leggere attentamente il Base Prospectus for the issuance of Certi cates approvato dall’Autorité des Marchés Financiers (AMF) in data 30/05/2024, come aggiornato da successivi supplementi, le Condizioni De nitive (Final Terms) relative ai Certi cate e la Nota di Sintesi e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’Emittente e al Garante, all’investimento, ai relativi costi e al trattamento scale, nonché il relativo documento contenente le informazioni chiave (KID), ove disponibile. Tale documentazione è disponibile sul sito web investimenti.bnpparibas.it. L’approvazione del Base Prospectus non dovrebbe essere intesa come approvazione dei Certi cate. Il presente documento costituisce materiale pubblicitario e le informazioni in esso contenute hanno natura generica e scopo meramente promozionale e non sono da intendersi in alcun modo come ricerca, sollecitazione, raccomandazione, offerta al pubblico o consulenza. in materia di investimenti. Inoltre, il presente documento non fa parte della documentazione di offerta, né può sostituire la stessa ai ni di una corretta decisione di investimento. L’investimento nei Certi cate comporta, tra gli altri, il rischio di perdita totale o parziale dell’Importo Nozionale, nonché il

Emittente e il rischio di assoggettamento del Garante agli strumenti di gestione delle crisi bancarie (bail-in). Ove i Certi cate siano venduti prima della scadenza, l’Investitore potrà incorrere anche in perdite in conto capitale. Nel caso in cui i Certi cate siano acquistati o venduti nel corso

Messaggio

Prima

HIGH FIDELITY

ROBERTO

nomination MANAGER

SIMONA

ORFELLA

PAOLO

ROCCO

L’esodo non c’è ancora

Molti bancari sono disposti a diventare consulenti. Ma solo una minoranza lo fa

di NICOLA RONCHETTI

Il 34% dei bancari si dichiara disponibile a prendere in considerazione la possibilità di lavorare come consulente finanziario con un contratto di agenzia e partita iva nelle principali reti di consulenza finanziaria (fonte: ricerca Finer 2024 per Assoreti) I dipendenti bancari in Italia sono 265mila, anche considerando solo coloro che lavorano a diretto

Quota di dipendenti bancari disposti a diventare consulenti

contatto con i clienti, dovremmo avere qualche migliaio di bancari in fila per entrare nelle banche-reti. Il fatto che non si registri questo esodo massiccio, nonostante le dichiarazioni di intenti, è spiegato da almeno tre fattori. Il primo è un fattore personale: il salto da dipendente a consulente a partita Iva, cioè di fatto a imprenditore di sé stesso, non è per

del totale

tutti, va interiorizzato, valutato individualmente e poi (aspetto fondamentale) va incentivato e adeguatamente supportato da parte della banca-rete. Le reti hanno fatto passi da gigante negli ultimi anni in termini di capacità di attrazione dei migliori talenti, dentro e fuori dal settore della consulenza finanziaria. Tuttavia ci sono ancora ampi spazi di miglioramento. A livello organizzativo il ruolo del reclutatore andrebbe definito con obiettivi e ruoli precisi, cosa che non sempre accade. Servirebbero poi più ambasciatori che meri reclutatori, in grado di trasferire il valore di una professione che non è per tutti ma è certamente per molti che ancora non lo hanno compreso.

L’Hr in campo

Spesso rileviamo che questo compito è affidato prevalentemente a chi, pur essendo un ottimo manager, non ha in sé tutte le doti, la sensibilità e la capacità di attrarre e offrire una reale prospettiva di crescita a un potenziale candidato. Alcune reti lo hanno capito bene e supportano la crescita della rete coinvolgendo anche la funzione Hr della banca, oltre che consulenti esterni, altre sembrano essere ancorate a logiche passate. Il secondo motivo è che la banca da molti è vista ancora come un porto più sicuro di una rete, in grado di offrire una maggior sicurezza economica, minori rischi di fallire nel proprio lavoro e comunque il giusto rapporto tra qualità della vita e lavoro anche grazie a un minor sforzo richiesto nello sviluppo della clientela. C’è poi un tema legato al welfare aziendale

Nicola Ronchetti founder & ceo di Finer Finance Explorer

Per at trarre e trat tenere con sé

i migliori talenti le reti devono considerare anche aspet ti meno tangibili rispet to al denaro come la formazione e il lavoro in team

molto rilevante soprattutto per le donne ma non solo, la banca da questo punto di vista sembra offrire maggiore protezione e garanzie più estese, le reti su questo fronte possono ancora fare molto. Per attrarre e trattenere i migliori talenti dal mondo delle banche vanno dunque considerati anche altri aspetti meno tangibili del denaro come la formazione e la valorizzazione del lavoro in team sfatando il mito del consulente lupo solitario, che spaventa i più pavidi. Il terzo motivo è legato al valore del brand delle banche che, mediamente e con le dovute eccezioni, beneficiano ancora di livelli di conoscenza maggiore, di una brand equity più solida e di una reputazione più rassicurante rispetto alla media delle reti.

Soddisfazione e risultati

persone

I dipendenti del settore bancario in Italia

A ciò si aggiunga che la soddisfazione dei bancari verso la propria banca, seppur ancora inferiore a quella dei consulenti, è in crescita rispetto allo scorso anno, certamente grazie ai risultati record delle banche che hanno consentito incrementi retributivi, un ritorno a un maggior protagonismo anche a livello internazionale e un conseguente aumento della fiducia nel management. Le difficoltà nel promuovere e valorizzare il ruolo del consulente finanziario, dimostrare il potenziale delle reti, spiegare la loro evoluzione nel tempo, supportare e aiutare a superare le paure di chi non osa fare il salto sono ancora oggi le vere barriere all’esodo massiccio di bancari.

Nicola Ronchetti

Una scalata in amicizia

L’opa non ostile di Banca Generali su Intermonte crea un business ben diversificato

L’operazione ha l’obiet tivo di dotare la società guidata da Mossa di competenze aggiuntive nel trading, nel desk sui derivati e nei servizi destinati alle pmi italiane

Andare oltre la protezione patrimoniale accompagnando l’imprenditore nel mercato dei capitali, potenziando i servizi corporate e l’investment banking. E al contempo affiancarlo in sfide cruciali e delicate come la digitalizzazione e la ricerca di partnership. Risponde a questa ambizione l’offerta pubblica di acquisto volontaria per cassa annunciata da Banca Generali sulla totalità delle azioni ordinarie di Intermonte Partners Sim.

Ancora più al centro

Con l’acquisto della boutique specializzata nell’investment banking e nel corporate advisory la private bank guidata dall’amministratore delegato Gian Maria Mossa mette ancora di più al centro la relazione col cliente in un rapporto di lungo termine coprendo a 360 gradi tutta la catena del valore e le esigenze dell’imprenditore e dell’impresa. “Si tratta della prima volta nella storia che un operatore di wealth management acquisisce competenze di investment banking rompendo così il cosiddetto schema ‘mordi e fuggi’ finalizzato a singole operazioni per abbracciare un approccio più strutturale e olistico che va di pari passo con la relazione di fiducia instaurata dai banker con i clienti lungo tutte le fasi della vita”, illustra Andrea Ragaini,

vice-direttore generale di Banca Generali. L’offerta, annunciata lunedì 16 a un prezzo di 3,04 euro per azione, comprensivi di un premio del 24% sulla media del titolo degli ultimi 3 mesi, è volontaria e amichevole ed è finalizzata al delisting di Intermonte e all’integrazione della boutique nel gruppo bancario. Si respira un clima di fiducia e ottimismo intorno al deal in quanto la banca si è già assicurata l’adesione da parte dei soci che rappresentano il 52% delle azioni di Intermonte in circolazione e il titolo si è già allineato al prezzo d’Opa.

Modello complementare

Dopo l’operazione i manager dell’investment bank continuerebbero a fare business in maniera indipendente ma beneficerebbero della forza di un gruppo bancario con 2.300 banker sul territorio, oltre 100 miliardi di masse in gestione e circa 2mila imprenditori.

“La complementarità del modello di business di Intermonte con quello di Banca Generali consentirà di rafforzare in modo significativo l’offerta verso imprenditori e pmi, grazie alle caratteristiche di eccellenza nell’investment banking e nel corporate advisory di un player con oltre 30 anni di esperienza riconosciuta a tutti i livelli.

di ANDREA BARZAGHI

Il contributo delle competenze di Intermonte amplia i servizi dedicati ai clienti imprenditori rafforzando una relazione che negli ultimi due anni ci ha portato ad accompagnare oltre 600 aziende in un percorso di valorizzazione del patrimonio d’impresa”, aggiunge Ragaini.

Già da anni la Banca del Leone può contare su un sistema aperto di advisory con cui mette in contatto le famiglie imprenditoriali e le loro aziende con i migliori fornitori di servizi e soluzioni diretti sia

ad affrontare le opportunità nei momenti di discontinuità aziendale, sia a supportare le iniziative che ne accrescono la competitività sul mercato dei capitali. E il probabile deal con Intermonte apre la strada a un nuovo Piano strategico triennale che verrà presentato alla comunità finanziaria la prossima primavera con l’obiettivo di abbracciare anche nuovi segmenti di mercato e linee di business aggiuntive.

Bluerating

luci&ombre

di Fabrizio Tedeschi

BUDGET E LICENZIAMENTI

La Cassazione ha di recente esaminato la vicenda abbastanza complessa di un direttore di banca che, al fine di raggiungere gli obiettivi commerciali (il tanto vituperato budget), ha attivato una carta di credito, più o meno all’insaputa della cliente (ultranovantenne), domiciliandola presso la stessa banca e compiendo una serie di operazioni, successivamente annullate o risarcite, di talché la cliente non ha di fatto subito alcun danno. Nei due gradi di merito il licenziamento è stato annullato con reintegro del dipendente. La Cassazione ha però annullato la sentenza d’appello e ha rinviato ad altra corte la decisione definendo alcuni principi, abbastanza semplici. In primo luogo, per il venir meno del rapporto di fiducia tra dipendente e datore di lavoro non è necessario che ci sia un danno per il cliente. Anche l’annullamento delle operazioni o l’eventuale risarcimento non elimina quanto è stato fatto contra legem. L’elemento importante e che può motivare il licenziamento è la condotta in violazione della legge e delle procedure interne, che possa violare i diritti della clientela e impedisca un’affidabile e trasparente organizzazione del lavoro. Laddove questi elementi si siano verificati, prescindendo dal danno arrecato al cliente, l’elemento fiduciario rapporto di lavoro deve intendersi incrinato e quindi si giustifica il licenziamento. La vicenda riguarda contratti bancari, ma si può pensare che simili criteri possano applicarsi anche ai servizi d’investimento.

tedeschi@alezio.net

Andrea Ragaini / vice-direttore generale di Banca Generali

La vita inizia a trent ’anni

Progetica festeggia l’anniversario della fondazione. Sorgi: “Cosa è cambiato dal 1994”

di EDOARDO BLOSI

Progetica taglia quest’anno il traguardo dei 30 anni di vita. È un anniversario importante per una società indipendente di consulenza specializzata in educazione finanziaria, assicurativa e previdenziale di qualità e nella pianificazione economica personale, che ha sempre lasciato il segno con le sue analisi originali e piene di spunti di riflessione. BLUERATING ne ha parlato con il fondatore Sergio Sorgi.

Ci sono dei traguardi raggiunti di cui andate più orgogliosi?

Progetica è nata con l’idea di aumentare la consapevolezza nella relazione tra offerta e domanda di servizi finanziari e assicurativi. Per questo, ha sempre cercato di proporre innovazione e gli esempi non mancano. Abbiamo proposto il primo contratto di consulenza a metà degli anni ’90, realizzato i primi modelli di analisi quantitativa, ottimizzato le soluzioni assicurative, introdotto la visione demografica all’interno delle “lenti” con le quali interpretare la vita dei clienti.

Dalle nostre origini la consulenza ha fat to molti progressi ma c’è ancora tanto da fare par tendo sempre dagli obiet tivi di vita

Abbiamo coordinato l’impianto normativo di qualità sulla pianificazione, realizzato il primo servizio pubblico di educazione finanziaria personale, realizzato la prima piattaforma di generic advice per gli educatori finanziari ma, più delle singole attività, Progetica ha anticipato temi che oggi sono riflessione quotidiana nel mercato, e il nostro lessico è divenuto d’uso comune. Di questo siamo orgogliosi, anche se le sfide più appassionanti sono sempre quelle future.

Consulenza, pianificazione ed educazione finanziaria sono sempre state al centro della vostra attività. Cosa è cambiato oggi rispetto a 30 anni fa?

I passi avanti siano stati molti, e le cose corrono più veloci di quanto non appaia. Trent’anni fa la consulenza era un salto in avanti rispetto ai prodotti ed alle soluzioni tecniche. Oggi, le principali realtà dispongono di piattaforme e di strumenti di profilazione e lettura del cliente. C’è, tuttavia, ancora molto da fare, in tre direzioni principali. In primo luogo, bisogna ampliare la consulenza dagli investimenti al corso di vita delle persone, partendo dagli obiettivi di vita, dai rischi, dai progetti e non solo e sempre dai soldi. Ci vuole un approccio integrale, che comprenda budget, debiti, protezione, pensione, investimento e passaggio generazionale in una sola lettura, che confluisce sul conto economico e lo stato patrimoniale. In secondo luogo, è ora che educazione finanziaria e pianificazione si conformino agli standard di qualità.

Infine, bisogna imparare a leggere i cambiamenti anche soggettivi dei clienti, abbinando a dati ed elaborazioni storytelling moderni e costruzione di senso. Il percorso dal prodotto al cliente non è stato ancora ultimato.

Come immagina i prossimi

30 anni di Progetica?

Noi siamo persone rigorose e appassionate, e stiamo attivamente costruendo il futuro. Concretamente, potenzieremo l’area di ricerca, che ci ha visto pubblicare analisi, paper e libri, ci stiamo dedicando a portali di educazione finanziaria per le imprese e i territori e a potenziare le nostre piattaforme consulenziali di qualità, sia dal punto di vista tecnico che narrativo. In Progetica economisti, sociologi, tecnologi e comunicatori lavorano a stretto contatto, e questo ci consente e consentirà di offrire letture sempre al passo con il cambiamento. C’è poi la nuova area di lavoro su intelligenza artificiale e intermediazione, che stiamo sviluppando unendo il punto di vista filosofico, quello scientifico e quello consulenziale. In un mercato complesso e competitivo, Progetica prospera se è un passo avanti e uno di lato rispetto a luoghi comuni e certezze apparenti. Se, come credo, continueremo a essere riconosciuti come coloro che sono oltre, ma mai altrove, i prossimi trent’anni ci vedranno ancora protagonisti e riconosciuti all’interno del mercato come coloro che vanno ascoltati e messi a contatto con chi si occupa della consulenza di valore. Bluerating

contropelo

di Giuseppe Santorsola

CHE NOVITÀ SUI TASSI

La recente decisione sui tassi della Bce era scontata. È peraltro presente una novità tecnica interessante. I due tassi di rifinanziamento sono calati di 60 punti base. Una novità mai registrata nella storia della Bce e delle principali banche centrali.

È stata ridotta inoltre, l’ampiezza del corridoio tra i tassi di “policy”, e cioè la differenza tra il tasso sui depositi e quello di rifinanziamento principale, che sarà ora di soli 15 punti base rispetto ai 50 precedenti. Pertanto, il tasso di interesse sui depositi presso la Bce sarà al 3,5% (-0,25%) dal 3,75% e quello sulle operazioni di rifinanziamento principali scenderà al 3,65% (-0,6%), dal 4,25%. Questo significa che la Banca Centrale ha ridotto i tassi “netti” in modo più significativo rispetto a ciò che si immaginava.

Tutti poniamo attenzione sul tasso di rifinanziamento principale; la Bce ha invece differenziato le riduzioni tra i tre tassi.

Nel totale, da luglio, si registra un calo di 85 punti base; tanto o poco?

I mercati presentano invero ribassi superiori e, soprattutto una curva dei rendimenti ancora invertita.

In questa fase uno degli aspetti più rilevanti è il disequilibrio fra le due principali aree occidentali. La Bce ha agito inusualmente prima della Fed. Per questo motivo, le è difficile tagliare di più ora, anche se il livello dell’inflazione è vicino al target del 2%. La politica monetaria americana condiziona quella europea anche senza cambiare. Intanto la Fed ha ridotto di 50 punti base...

santorsola@uniparthenope.it

Ingaggio a Widiba

Un importante e prestigioso ingresso amplia la squadra di Banca Widiba. A darne contezza attraverso i social è stato l’area manager Paolo Campagnucci, che ha annunciato l’arrivo di Giorgio

Degiorgis (nella foto), professionista di grandissima esperienza ed ex, tra gli altri, di Fideuram ISPB e IW Private Investments.

Giovane new entr y

Una giovane new entry amplia la rete del Piemonte per Fideuram ISPB, come annunciato sulle proprie pagine social dalla regional manager Isabella De Vecchi: “Con grande piacere la nostra squadra accoglie Francesca Volpato (nella foto) nel gruppo, certi che percorrerà una strada di successi e creerà relazioni di valore con i suoi clienti”.

Welcome in Zurich

Un ingresso di altissimo profilo tra le file di Zurich Bank: ad annunciarlo con un post su LinkedIn è stato Pier Paolo Gaia, manager focal point del gruppo, che ha dato un caloroso benvenuto nel team a Elisabetta Luna (nella foto al centro)

Ingresso di valore

Un nuovo ingresso nella squadra di Banca Mediolanum. Si tratta di Giuseppe Landucci (nella foto al centro), accolto dall’executive manager Francesco Currò (a destra): “Siamo certi che il tuo grande valore di uomo e collega sarà l’ingrediente giusto”.

L’impor tanza di dire “no”

Perché cercare di accontentare tut ti apre inevitabilmente la strada verso il fallimento

di MARIA GRAZIA RINALDI

“Non esiste una formula magica per il successo, ma esiste una strada sicura verso il fallimento: cercare di accontentare tutti”. Questa citazione di H. Swope racchiude una verità profonda: la continua ricerca di approvazione esterna ci porta inevitabilmente a perdere di vista ciò che conta davvero per noi stessi.

Equilibrio e frustrazioni

Spesso, un “no” agli altri è un “sì” a sé stessi, e saperlo dire al momento giusto può fare la differenza tra vivere una vita in equilibrio o una vita di compromessi e frustrazioni. Quando ci sforziamo continuamente di dire “sì” per paura del giudizio o del rifiuto, ciò che facciamo realmente è mancare di rispetto a noi stessi. Ogni volta che accettiamo di fare qualcosa che va contro i nostri valori, desideri o bisogni per il solo scopo di non deludere qualcuno, sacrifichiamo la nostra autenticità. Questo atteggiamento può sembrare altruistico, ma in realtà mina la nostra autostima e può condurre a lungo termine a stress, ansia e insoddisfazione. La prima cosa da fare per rompere questo ciclo è essere onesti con sé stessi. Conoscere davvero chi siamo, cosa vogliamo e quali sono i nostri confini è fondamentale per prendere decisioni che rispecchino il nostro vero sé. Le neuroscienze ci dicono che il cervello umano è

Ignorare i propri bisogni soltanto per soddisfare le aspet tative di altri è sempre fonte di stress

programmato per evitare il conflitto e cercare l’accettazione sociale. Questo meccanismo, che ha origini evolutive, ci spinge a conformarci per far parte di un gruppo e mantenere relazioni armoniose Tuttavia, questo stesso impulso può diventare un problema quando ci porta a sacrificare costantemente il nostro benessere emotivo e mentale.

Parola di neuroscienza

A tal proposito le neuroscienze evidenziano che, ogni volta che scegliamo di ignorare i nostri bisogni per soddisfare le aspettative degli altri, il cervello attiva meccanismi di stress. Smettiamo di accontentare tutti e cominciamo a vivere una vita che ci rappresenti davvero.

Maria Grazia Rinaldi

Maria Grazia Rinaldi head hunter e psicologa iscritta all’Albo

Quell’impronta morale

I contrat ti di consulenza riflet tono anche le concezioni etiche di chi li redige

di GAETANO MEGALE

I professionisti devono sempre aspirare a pratiche lavorative capaci di porre la dignità umana e i dirit ti imprescindibili al centro dell’at tività

I contratti di consulenza finanziaria riflettono le concezioni morali di chi li redige, influenzando la pratica professionale e il rapporto con i clienti. Per esempio, l’analisi dell’Articolo 1 del contratto europeo proposto dall’Anasf rivela diverse componenti morali.

Benchmark kantiano

Legalismo, evidente nei riferimenti alle normative. Utilitarismo, con l’enfasi sulla tutela dei risparmiatori e promozione di prodotti diversificati. Relativismo, implicito nella flessibilità dell’architettura aperta. Nonché la deontologia kantiana, presente nell’impegno a evitare conflitti d’interesse. Assumendo il benchmark professionale kantiano del rispetto della dignità della

persona e la tutela dei diritti umani fondamentali, si osservano così punti di forza (impegno a evitare conflitti d’interesse, allineato con il rispetto della dignità del cliente, promozione di una varietà di prodotti, supportando l’autonomia decisionale del cliente) ma anche criticità che potrebbero inquinare del benchmark kantiano. Infatti, l’eccessiva enfasi sul legalismo, potrebbe oscurare considerazioni etiche più profonde e impedire una riflessione morale autonoma.

Pratica e obbligatoria

I consulenti finanziari dovrebbero aspirare a una pratica professionale che ponga la dignità umana e i diritti fondamentali al centro della loro attività.

Gaetano Megale

Gaetano Megale independent ethics advisor

INVESTIRE IN MODO SOSTENIBILE CON CHIAREZZA

Investire in fondi sostenibili significa anche comprendere esattamente in cosa si sta investendo. Ecco perché in iShares ci stiamo impegnando al massimo per fornirti i dati ESG e sul clima di cui hai bisogno, con l’obiettivo di farti comprendere cosa includono i nostri ETF.

ETF sostenibili. iShares. Aspettati di più.

Capitale a rischio. Il valore degli investimenti e il reddito da essi derivante sono soggetti a oscillazioni al rialzo o al ribasso e non sono garantiti. L’investitore potrebbe non recuperare l’importo inizialmente investito.

La Gomez entra nella top 5 delle miliardarie under 45. Prima Kim Kardashian

di SARA MORTARINI

Selena Gomez (nella foto a sinistra) entra nell’Olimpo dei miliardari.

A decretarlo è Bloomberg, che ha inserito per la prima volta la cantante e attrice 32enne nel suo Bloomberg Billionaires Index con un patrimonio stimato di 1,3 miliardi di dollari. Diventata famosa quando era ancora una ragazzina grazie a diverse serie tv Disney, Gomez è attualmente impegnata nella serie “Only Murders in the building”, rinnovata di recente per la quinta stagione. Ma il suo ingresso nel club delle più giovani miliardarie “self made” (cioè non ereditiere) è dovuto soprattutto alla sua attività imprenditoriale: la maggior parte della sua ricchezza è infatti legata alla linea di makeup

Rare Beauty Brands, da lei fondata cinque anni fa e di cui detiene una quota del valore di oltre un miliardo di dollari. L’artista ha anche un grande seguito sui social, con 424 milioni di follower solo su Instagram che, come scrive Billboard, la rendono il terzo profilo più seguito del momento. Ecco nella pagina a fianco la classifica delle miliardarie americane self made under 45 a cui Gomez si unisce, tra cui la sua cara amica Taylor Swift (fonte: Forbes). In testa troviamo comunque Kim Kardashian (nella foto a destra), con un patrimonio stimato nell’ordine 1,7 miliardi di dollari americani.

Bluerating

IN BREVE DAL MONDO

Dai canestri al calcio

Magic Johnson (nella foto) investe nel calcio femminile.

Il miliardario ex giocatore di basket, oggi 65enne, è entrato come investitore nel Washington Spirit, squadra di calcio femminile americana capitanata attualmente da Andi Sullivan. Non è stata resa nota la quota dell’investimento, che comunque non è il primo effettuato da Johnson nel mondo sportivo: l’ex campione, infatti, è anche socio degli Washington Commanders della Nfl, dei Los Angeles Dodgers della Mlb, delle Los Angeles Sparks della Wnba e del Los Angeles Fc.

#1 KIM KARDASHIAN

patrimonio stimato 1,7 mld $

#2

RIHANNA

patrimonio stimato 1,4 mld $

#3

TAYLOR SWIFT

patrimonio stimato 1,3 mld $

#4

SELENA GOMEZ

patrimonio stimato 1,3 mld $

#5

MICHELLE ZATLYN

patrimonio stimato 1 mld $

IN BREVE DAL MONDO

Spider d’incanto

È stata venduta all’asta per circa 15,5 milioni di euro una Ferrari 250 GT SWB California Spider (nella foto). Un prezzo esorbitante se consideriamo che l’auto fu esposta per la prima volta al Salone di Ginevra nel lontano 1960. Del resto, si tratta di un esemplare molto particolare: è stata la prima in assoluto tra le unità a passo corto, prodotte in 56 esemplari, 6 in più rispetto alla prima generazione (a passo lungo). Non solo. È una delle sole 37 auto di questo particolare modello dotate dei fari anteriori carenati.

CENTO ANNI D’ECCELLENZA

Vontobel, società internazionale con radici svizzere, celebra nel 2024 il suo primo secolo di vita

Una panoramica sulle sue attività in Italia, dalla gestione del risparmio e dei patrimoni fino ai certificati

Da sinistra a destra: Jacopo Fiaschini Matteo Villani e Lorenzo Palleroni di Vontobel fotografie di laila pozzo

VONTOBEL

un secolo di storia

Vontobel, società internazionale di gestione degli investimenti con radici svizzere, celebra quest’anno il centenario dalla sua fondazione. Si tratta di un traguardo importante per l’azienda con sede centrale a Zurigo, operante con 28 sedi in tutto il mondo e quotata sul Six Swiss Exchange

AZIONISTI

DALLE ORIGINI