4 minute read

Altersvorsorge

Die Ruhestandsplanung Schritt für Schritt angehen

Die Planung des Ruhestands bietet viel Spielraum für Träume: Reisen, viel Zeit für Hobbys, Freunde und Familie. Vielleicht sogar noch einmal eine Sprache lernen oder ein Ehrenamt übernehmen. Der Ruhestand soll die beste und entspannteste Zeit des Lebens werden. Damit dies gelingt, ist eine gute Vorsorge unerlässlich.

Die klassische Finanzberatung ist auf die Altersvorsorge ausgerichtet und damit vor allem auf Menschen zwischen 20 und 50 Jahren. Doch in der Gesamtbevölkerung steigt die Anzahl der Ü-50-Jährigen stetig an und damit auch die Zahl der Personen, die sich akut Gedanken um ihre Rente und Altersvorsorge machen.

Der Ruhestand soll die beste und entspannteste Zeit des Lebens werden. Viele denken deshalb in erster Linie an eine private Altersvorsorge finanzieller Art: Der Vermögensaufbau soll dazu dienen, in der Rentenzeit über genügend finanzielle Mittel zu verfügen. Manchmal gelingt das gut und nach vielen Berufsjahren ist ein guter Betrag angespart. Dann stellt sich ab Rentenbeginn die Frage, wie Sie Ihr Vermögen sinnvoll aufteilen, damit es bis zum Lebensende reicht und zum Beispiel der Familie noch etwas vererbt werden kann. Dabei müssen auch hiermit verbundene Themen berücksichtigt werden: Wie wird sich Ihre Gesundheit entwickeln? Wie finanzieren Sie einen Pflegefall? In welchem Wohnumfeld möchten Sie bis ins hohe Alter leben? Und schließlich: Was soll mit Ihrem Vermögen nach Ihrem Tod passieren? Ruhestandsplanung bedeutet auch, einen Fahrplan für den Aufbau, die Sicherung und den Verzehr des Vermögens aufzustellen.

Wünsche für den Ruhestand Entspannung, Reisen und Zeit mit der Familie sind am wichtigsten. Oft herrscht die Vorstellung, Ruheständler verbrächten ihre Freizeit mit teurem Lebensstil und Konsum. Tatsächlich sind die Wünsche für die Rentenzeit bodenständig; viele wollen ihre Zeit mehr für Hobbys nutzen. Weit oben auf der Wunschliste stehen auch Reisen und die Welt zu entdecken, sich Zeit für den Partner und die Familie zu nehmen, Sport zu treiben und vor allem: endlich zu entspannen.

Doch woran liegt es, dass trotz klarer Vorstellungen, wie der Ruhestand aussehen soll, nur jeder Fünfte aktiv vorsorgt? Kurz: an dem natürlichen Hang, erst einmal aktuelle Bedürfnisse zu befriedigen und sich lieber jetzt als später zu belohnen (Stichwort „Aufschieberitis“). So erklären sich Verhaltensforscher das Paradoxon. Für sie ist es absolut menschlich – und gerade wenn es um unangenehme oder komplexe Themen wie die Ruhestandsplanung geht, schieben Menschen diese gerne auf.

Reicht das Geld? Die Kostenstruktur verändert sich kaum. Faktisch ändert sich bei der Ausgabenstruktur im Alter nicht viel gegenüber dem Arbeitsleben. Rund ein Drittel des monatlichen Budgets fließt in die Wohnung oder das Haus. Die Gesundheitskosten steigen oftmals proportional mit dem Alter an; Krankheit oder gar Pflegebedürtfigkeit können kostspielig sein.

Was wünschen sich Menschen im Ruhestand am meisten?

In welchen Bereichen wird das meiste Geld ausgegeben?

Was ist wichtig? Ruhestandsplanung ist jedoch mehr als die rein finanzielle Absicherung. Es ist für viele der lang ersehnte Moment, am Feierabend des letzten Arbeitstages in den Lebensabschnitt zu starten, in dem man sich endlich selbstbestimmt entfalten kann. Damit das gelingen kann, hilft es, wenn man die Perspektive auf den Ruhestand verändert. Statt Ansparen und Vermögensaufbau stehen jetzt Vermögenssicherung und Vermögensverzehr (auch „Entsparen“ genannt) im Vordergrund. Je nach Situation kann der Fokus bei der Ruhestandsplanung auf der Einkommenssicherung, einer Wohnimmobilie oder der Nachlassregelung liegen. Was ist zu beachten? Für einen sorgenfreien Ruhestand muss viel geregelt sein. Natürlich bestimmt die individuelle finanzielle Situation wesentlich die Lebensumstände im Ruhestand. Aus dem Gehalt wird eine meist niedrigere Rente, aber manche Ausgaben fallen im Alter weg und oft verringert sich die Steuerlast.

DU BETREIBST EIN SCHÖNES STUDIO UND

BEGEISTERST MENSCHEN FÜR SPORT? DU MUSST NICHT NOCH INKASSO MACHEN!

Moderne und maßgeschneiderte Konzepte, unterschiedliche Inkassoprodukte, professionelles Forderungsmanagement und höchstmöglichen Erfolg. Genau das was du brauchst.

INKASSO MUSS KEIN STANDARD SEIN.

Foto:

Vermögensaufbau versus Vermögensverwendung

Das Wichtigste im Blick: Was macht eine gute Altersvorsorge aus?

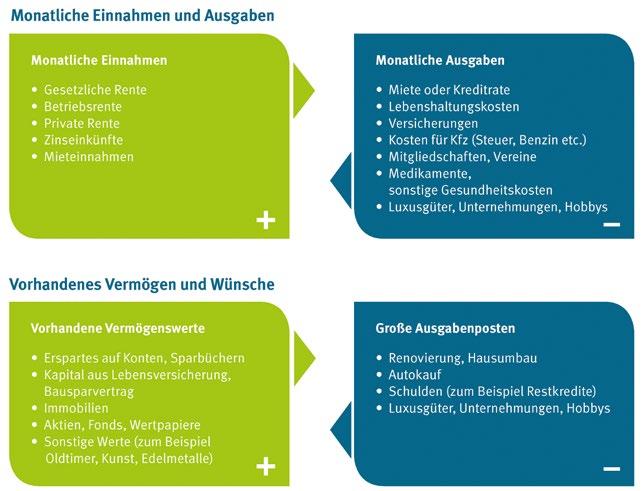

Gleichen Sie für einen realistischen Finanzplan Ihre monatlichen Ein- und Ausgaben ab

Die wichtigsten Eckpunkte hier noch einmal kurz zusammengefasst:

W Ruhestandsplanung ist mehr als Altersvorsorge. Neben einem Ansparplan muss ein Verzehrplan vorliegen. W Ihr lebenslanges monatliches Einkommen muss sichergestellt werden, bevor

Sie große Ausgaben tätigen. W Steigende Gesundheits- und Pflegekosten müssen einberechnet und in

Form von Vorsorgeversicherungen und eines flexibel angelegten „Notgroschens“ berücksichtigt werden. Wenn

Sie aufgrund von Vorerkrankungen mit einer Pflegebedürftigkeit rechnen, sichern Sie sich gegebenenfalls einen

Pflegeplatz. W Setzen Sie ein Testament oder einen

Erbvertrag für die Erbnachfolge auf, wenn Sie Vermögensgegenstände außerhalb der gesetzlichen Erbfolge weitergeben wollen. W Planen Sie Ihre Wohnsituation und wandeln Sie gegebenenfalls das „Betongold“ in monatliches Einkommen um (zum Beispiel als Mieteinnahme oder Leibrente). W Setzen Sie eine Vorsorgevollmacht und eine Patientenverfügung auf und bewahren Sie sie an einem sicheren Ort (z. B. beim Notar) auf.

Der erste Schritt Um die Ruhestandsplanung aktiv und realistisch anzugehen, sollte eine detaillierte Kostenaufstellung angefertigt werden. Wenn dieser monatliche „Haushaltsplan“ steht, werden die übrigen Vermögenswerte, Verbindlichkeiten und Kostenpunkte abgeglichen.

Warum das Ganze? Auf den Punkt gebracht: Warum ist eine umfassende Ruhestandsplanung so wichtig? Damit man im Ruhestand die wohlverdiente Freiheit auskosten kann, gibt es keine Alternative zur umfassenden Ruhestandsplanung, die alle Faktoren berücksichtigt. Es empfiehlt sich, sich an einen zertifizierten Spezialisten für Ruhestandsplanung zu wenden.

Bogna Stöckner

Bogna Stöckner ist im Bereich Marketing des Gothaer Versicherungskonzerns für KMU-Zielgruppen und -Vermarktungsmanagement zuständig.