5 minute read

4. Liquidità, riserva, Investimento, Previdenza

ha iniziato a risparmiare per la pensione, ancora una volta il dato più basso a livello globale. Il mancato ricorso ad un adeguato livello di pianificazione finanziaria e di una visione di lungo termine si riflette anche nel modo in cui viene affrontato il mondo degli investimenti. Dalla ricerca emerge che il 78% degli italiani si sente un risparmiatore piuttosto che un investitore. Si tratta di un dato superiore di ben 9 punti rispetto alla media globale (69%). Questo approccio al denaro si riflette nella composizione del patrimonio: tre italiani su quattro (75%) tendono ad accumularlo sui depositi bancari. Quelli che invece diversificano le loro disponibilità sui mercati finanziari (47%) privilegiano nel 24% dei casi le azioni, nel 21% gli immobili, nel 18% le obbligazioni e nel 12% i fondi monetari.

4. Liquidità, Riserva, Investimento, Previdenza.

Advertisement

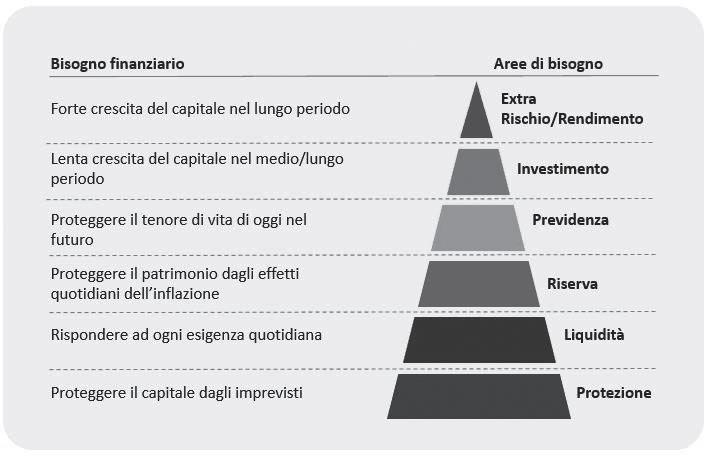

Nel pianificare, come abbiamo visto nei paragrafi precedenti, il risparmiatore esplicita delle esigenze e degli obiettivi che possono avere scadenze diverse; in definitiva “un orizzonte temporale” per ognuno degli obiettivi. Volendo cercare di rendere più semplice la distinzione per i diversi orizzonti temporali possiamo distinguere in quattro “macro-orizzonti” che corrispondo in liquidità, riserva, investimento e previdenza. La liquidità è l’ammontare di risorse che si ritiene molto probabile dover spendere in un arco temporale di brevissimo periodo al fine di far fronte alle spese ordinarie di tutti i giorni. Proprio per questo motivo la liquidità si differenzia molto da persona a persona in quanto le variabili che la influenzano sono molteplici (es. single o sposato/a, casa in affitto o di proprietà, numero di figli, professione svolta, tenore di vita, etc.) e solitamente tali tipologie di risorse sono formate dal denaro contante e dalle risorse ferme in conto corrente. Il termine liquidità può essere confuso con quello di liqui-

dabilità di uno strumento finanziario. Con questa accezione intendiamo la velocità con cui un investimento può essere tramutato in denaro corrente senza andare incontro a perdite consistenti ovvero che permettano una uguaglianza tra il valore intrinseco delle risorse e l’ammontare di moneta che sarà convertita in denaro prontamente spendibile. Seguendo questa metrica di ragionamento, quando investiamo del denaro in qualcosa, tale investimento potrà distinguersi in base alla liquidabilità dello stesso differenziando gli investimenti in liquidi (prontamente monetizzabili) come ed es. una azione quotata nei mercati regolamentati e illiquidi (non prontamente monetizzabili) come un appartamento. È quindi importante fare molta attenzione nel distinguere i termini liquidità e liquidabilità che possono essere facilmente intesi come sinonimi ma che invece riservano delle profonde differenze a livello di significato. a differenza della liquidità intesa come risorse che si ritiene di dover consumare per le spese ordinarie, si contrappone la riserva, ovvero la parte di patrimonio che si pensa dover spendere per affrontare spese di tipo straordinario e in qualche modo impreviste, come ad esempio le riparazioni del tetto, meccanico per la rottura della macchina, etc. Come la liquidità, anche la riserva non è caratterizzata da un ammontare di denaro prestabilito per tutti ma dipende sempre da molteplici variabili. Mentre la liquidità deve essere prontamente spendibile e quindi detenuta principalmente in conto corrente, la riserva potrebbe essere investita in strumenti con orizzonte temporale breve/medio periodo con un discreto livello di liquidabilità poiché è altamente improbabile che avremo bisogno del suo complessivo ammontare in maniera immediata. Per quanto riguarda il concetto di investimento, questo rappresenta l’ammontare del patrimonio destinato ad esigenze e bisogni di lungo periodo, pertanto è presumibile che il risparmiatore potrà destinare l’importo ad impieghi che siano

il più possibile profittevoli in termini di rendimento e che, pertanto, potrà sopportare un rischio maggiore proprio per il periodo di tempo a disposizione, tenendo conto tuttavia del profilo di rischio dell’investitore stesso. Per quanto riguarda la previdenza, questa non è altro che una attività svolta allo scopo di assicurare i mezzi materiali di sopravvivenza e l’assistenza necessaria quando vengono a trovarsi in condizioni di bisogno. La previdenza o anche il sistema previdenziale nella società svolge quindi una molteplicità di funzioni e può assumere varie modalità di funzionamento (si veda il prossimo capitolo). In primo piano mettiamo la funzione di previdenza pura che garantisce a ciascun lavoratore adeguate risorse finanziarie quando questo si troverà in condizione di non lavorare più a causa per esempio del pensionamento raggiunta una determinata età oppure a causa di una invalidità che gli impedisce di generare reddito da lavoro. a fianco alla funzione pura della previdenza si affianca anche una funzione assicurativa in quanto il sistema previdenziale permette di differire parte del proprio risparmio attuale, versato mediante dei contributi, trasferendolo nel futuro con l’obiettivo di diminuire le incertezze e attenuare anche in parte i rischi relativi al risparmio individuale. Un’altra funzione del sistema previdenziale, in questo caso a carico del settore pubblico, è quello assistenziale in quanto questo garantisce a tutte le persone ritenute anziane anche un livello minimo di sussistenza nel caso in cui tali individui, durante l’età lavorativa non abbiano versato nessun contributo, al fine di evitare situazioni di povertà e disagio sociale e garantendo comunque una dignità a tutte le persone. Viene realizzata, anche una funzione redistributiva che, senza entrare troppo nel dettaglio, opera un trasferimento di risorse tra differenti categorie di lavoratori all’interno di una stessa generazione o addirittura in alcuni casi anche da generazioni presenti alle generazioni future.

Sia la funzione assicurativa, che quella previdenziale svolgono dei compiti di equità sociale, e sono quindi affidate allo Stato che finanzia tali sistemi attraverso prelievo fiscale e spesa pubblica. Le funzioni redistributiva e assistenziale trovano ragione invece nella capacità di produrre reddito delle persone e quindi per questo preciso motivo possono essere sia svolte dallo Stato grazie alla previdenza pubblica ma anche dal settore privato attraverso i sistemi di previdenza complementare. La trattazione della previdenza avverrà in maniera più specifica nel capitolo successivo, ci siamo qui limitati a menzionarla per completezza. Per migliorare la comprensione dei temi trattati nel paragrafo può risultare utile questa immagine al fine di comprendere le varie tipologie di bisogni:

La cima della piramide esprime il bisogno di generare extra rendimento, ovvero, quando tutti i bisogni di sicurezza sono stati soddisfatti. Questa ultima linea di bisogni non è presente per tutti gli individui ma solo quelli che dopo aver soddisfatto tutte le esigenze dei precedenti piani della piramide hanno ancora delle risorse e quindi sono anche disposti a rischiare somme a fini speculativi.