3 minute read

5. Segue … I Fondi Pensione aperti

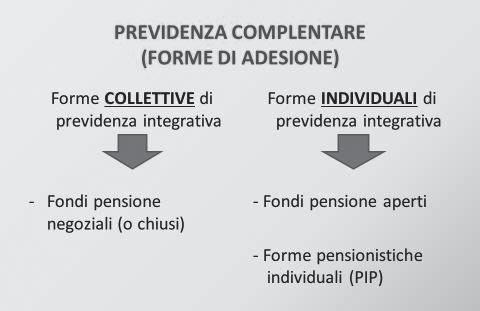

5. Segue … I Fondi Pensione Aperti L’altra grande tipologia è rappresentata dai Fondi pensione aperti, questi sono costituiti da istituti bancari, imprese di assicurazione, società di intermediazione mobiliare anche chiamate SIM o società di gestione del risparmio (SGr).

I fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine “aperti”, possono aderire tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore dipendente del settore privato o pubblico, lavoratore autonomo, libero professionista, altro), intendano formarsi una pensione complementare. I fondi pensione aperti sono iscritti all’albo dei fondi pensione e sono vigilati dalla CoVIP. L’attività del fondo pensione è disciplinata dal regolamento. Questo documento, redatto sulla base di uno schema adottato dalla CoVIP, definisce gli elementi identificativi del fondo, le caratteristiche, la contribuzione, le prestazioni, i profili organizzativi e i rapporti con gli aderenti oltre a i fondi pensione aperti e chiusi vi sono i Piani Individuali Pensionistici (PIP) istituiti da imprese di assicurazione che raccolgono adesione esclusivamente su base individuale. Sono forme pensionistiche individuali attuate mediante contratti di assicurazione sulla vita. Costituiscono patrimonio autonomo e separato dalla restante attività delle compagnie di assicurazione. anche in questo caso il regolamento è sottoposto all’approvazione della Covip. Infine, per ragioni di completezza, segnaliamo i Fondi Pensione Preesistenti. Si tratta di fondi pensione che già operavano al momento dell’entrata in vigore della prima normativa sui fondi pensione. Per questo motivo hanno mantenuto, relativamente ad alcuni aspetti, una disciplina speciale. anche i fondi pensione preesistenti rientrano nell’ambito della vigilanza esercitata dalla Covip.

Advertisement

a decorrere dal 1° luglio 2007 le Compagnia nominano un responsabile con i requisiti previsti all’articolo 5 del D.lgs. 5 dicembre 2005, n. 252. Tale soggetto è una persona indipendente con il compito di controllare che la gestione dell’attività del fondi/PIP venga realizzata secondo i principi di corretta amministrazione, nel rispetto della legge e del regolamento, e con l’obiettivo di perseguire l’interesse degli iscritti.

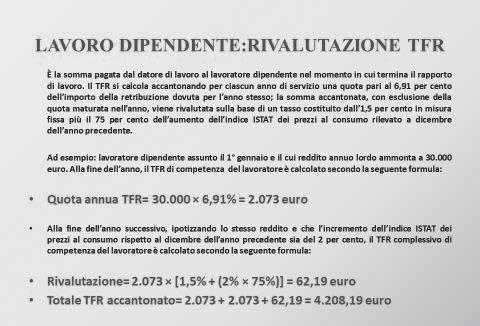

Per quanto riguarda le modalità di accesso ai fondi pensione, la adesione può essere in primo modo attraverso accordi collettivi che trovano applicazione nel territorio, in uno specifico settore o nella azienda individuando il fondo di riferimento che in questo caso può essere negoziale, aperto o preesistente che individuano anche una misura di contribuzione minima (cd. adesione collettiva). Nel caso in cui si parli della prima occupazione lavorativa e di un dipendente del settore privato, entro 6 mesi dall’assunzione si dovrà decidere se destinare il trattamento di fine rapporto (TFr) alla previdenza complementare (adesione esplicita) o lasciarlo in azienda. Nell’ipotesi che il lavoratore decida di lasciare il TFr in azienda, nella tabella che segue viene riportato un esempio di calcolo di rivalutazione del montante accantonato.

Nel caso in cui non venga effettuata alcuna scelta questo viene iscritto alla forma pensionistica che identificata dal contratto nazionale del lavoro o dall’accordo specifico aziendale (la cosiddetta adesione tacita). Se il contratto di lavoro prevede una adesione contrattuale si verrà invece automaticamente iscritti alla previdenza complementare di riferimento mediante in versamento dal datore di lavoro di una cifra fissata da accordi collettivi. Può accadere che il lavoratore di un determinato settore non abbia un fondo pensione di riferimento chiuso o se c’è non è di gradimento e quindi sarà possibile accedere a un fondo pensione aperto o ad un PIP tramite l’adesione individuale. Sarà possibile quindi accedere ad un fondo pensione negoziale o preesistente presso l’azienda, alla sede di quel fondo o alla sede del sindacato che ha sottoscritto gli accordi con tale fondo. Per quanto riguarda i soggetti autorizzati, secondo la normativa vigente, alla gestione dei fondi pensione sono le banche, SIM, SGr e imprese di assicurazione (queste ultime per quanto riguarda i PIP che hanno una veste giuridica di polizza vita)