11 minute read

Perspectivas do Setor de Seguros

Para 2003

"propiciariam o acesso ao Seguro Saude por diferentcs camadas da sociedade".

Ainda a curto prazo, a Fenaseg recomenda que sejam adotadas a?6es em rela^ao ao resseguro e ao Seguro Rural. No primeiro case, que seja conclui'do o processo de regula5ao do resseguro, por meio de lei complementar, que sejam hi^sferidas as competencias reguladoras e fiscalizadoras do resseguro para a Susep e que seja promovida a allerik^o das a^oes^ordinarias do IRB-Brasil Re, por meio de oferta pdblica. Para o Seguro Rural, a Fenaseg diagno^ica que nao existc na legisla^ao atual qualquer esti'mulo que permita o seu desenvolvimento, sendo este inacessi'vel e de elevado risco para as seguradoras. As medidas recomendadas, no caso, seriam as que reformulassem o modelo praricado, com a cria^ao de subsi'dio ao premio de Seguro Rural em amblto federal, a reformulafao da gestao e adminiscra^ao do Fundo de Estabilidade do Seguro Rural, a disponibiliza^ao de bancos de dados com inforni'a^oes meteoroldgicas ^s seguradoras, para que o Seguro Rural passe a se constituir um instrumento de planejamento e de execu^ao da poh'tica agrfcola, sendo relevante para a consolida^ao e o fortalecimenro do agronegdcio brasileiro.

(*)"'Editor da Revista do IRB

Rc^ecentemence escrevi um artigo onde abordava o mercado de seguros e o novo govcrno, mas atrevo-me a ampliar as minhas palavras e tentar mostrar ao governo do Presidente Luiz Inacio Lula da Siiva a imporr5ncia do sccor para o crescimento de nos.so pais.

Por que? A este quesrionamento eu diria que nos alcan^amos a um pacamar da ordem de 3% do Produto Inrerno Bruto, com um faturamento aproximado de RS 35 bilboes, e chegamos perto de R$ 40 bilboes na constitui^ao de reservas tecnicas, que nada mais fazem do que format uma poupan^a interna e alavancar o crescimento do pals, Mas e evidence que nao e so isso que interessa. O consumidor brasileiro de seguros viu retornar aos seus bolsos um montante consideravel de R$ 22 bilboes de sinistios pagos. Sao mais de 200 mil empregos s6 na area das seguradoras.

Varios aspectos teriam que set analisados e dentrc eles podemos dizer que tanto as seguradoras como os corretores de seguros precisam mudar.Estamos num processo de mudaiKja geral e o momento e esse.

Os corretores precisam invescir em suas empresas, atualizar-se cada vez mais,pois o consumidor brasileiro,com a edi?ao do Codigo de Defesa do Constmidor, ficou mais exigente, e, alem di.sso, o novo Codigo GWentra em vigor a partir de janeiro de 2003 com grandes inodifica^oes na ireasecutitaria.

O mercado segurador tern crescido acima dos indices inflaciondrios. Atd agosto deste ano crescemos mais de 10%

Liicio Antonio Marques(") lucio@previdenciadosul.com.br

e, em alguns ramos como o Vida, o crescimento foi de quase 45%, com um faturamento de mais de R$ 4 bilboes, incremento este verificado ap6s o lan?amenro do VGBL, que nada mais e do que um seguro de vida resgatavel atrelado a um investimento financeiro como outro qualquer. £ evidente que este produto foi criado para incremencar ainda mais as reservas de longo prazo e ajudar a financiar o crescimento do pais. Nem todas as seguradoras se aventuraram a Ian(;ar o produto que ficou concentrado basicamente nos grandes conglomerados financeitos. Mas esperamos que a carteira de Riscos Pessoais passe de 20% para 40% ou 50% nos prdximos quatro anos.

Para isso,o mercado precisa contar com 0 apoio do governo canto institucional como de incencivo, ja que durante anos os seguros de pessoas gozavam de desconto no Imposto de Renda limicado a um valor estabelecido pelo governo. Pergunto: por que nao voltar com este incencivo?

O governo perderia dinbeiro? Nao. O crescimento do setor e principaimente destes ramos aumentaria a arrecada^ao do Imposto sobre Opera^oes Financeiras, as seguradoras venderiam mais, haveria mais descontos para 0Imposto de Renda,tanto das comissoes pagas como do lucro das companhias. Alem da CPMF.Portanco, creio que este e o momento de come^armos a mudar.

Tambem precisamos conversar com o governo outros pontos importances, como a privatiza^ao do seguro de acidentes do trabalho, ampliando, inclusive, as coberturas hoje exisrenres e adequando o seguro a moderniza^ao da economia mundiaJ.

E entre esses assuntos acrediro que o governo precisa dizer o que prerende fazer em reia^ao a privariza^ao do IRB-Brasil Re. Precisamos acabar com o monopolio sem acabar com o orgao ressegurador e para isso e necessario que a polftica para o setor seja clara e precisa. Num primeiro momento, o IRB-Brasil Re tem que fortalecer o mix de seus producos, fazer parcerias com as grandes resseguradoras mundiais, trazer know-how. O IRB-Brasil" Re tem que continuar a set forte scja privatizado ou nao, mas nesse caso nao podemos e deixa-lo "quebrar",pois isso e importante para o mercado e tambem para o governo. Mas e necessdrio que a partir de 2003 deem um rumo na Empresa. Temos a regulamenta^ao do art. 192 que a cada ano fica mais velha e sem perspectivas de set aprovada. Come ficara tambem a area de previdencia aberta c fechada.

O setor de seguros precisa ser mais bem tratado, pois podemos chegar rapidamente aos 6%,7% ou ace 8% do PIB se alguraas medidas importances forem tomadas. Creio que a Fenaseg, com a comissao criada recentemente,ievara suas perspectivas e propostas e mostrara o muito que o setor pode oferecer. O mercado esta lan^ando novos produtos e quase todos ligados a area de seguro de pessoas e isso certamente nos ievara ao crescimento precendido,igualando-nos aos pafses Industriaiizados como Japao, Escados Unidos e outros onde estas carteiras representam mais de 60% do total de premios arrecadados.

Alem da carceira Vida -Acidentes Pessoais, convem ressaltar o crescimento de mais de 200% nos ulcimos cinco/ seis anos da area de capitaliza^ao. Este mercado acinge as classes D e E, mas pretende expandir-se para atingir a classe media, pois, alem de sorteios, oferece o mesmo percentual da caderneta de poupan^a em termos de retorno. Por que nao se later tfculos de capitaliza^ao para o setor habitacional? O Brasil precisa de moradias e esse i um segment© que pode ajudar e muito.

Na area de seguros sociais encontramos um crescimento ainda maior nos ramos de saiide e de previ dencia, da ordem de mais de 400% nos ultimos sete anos, e isso, pela deficiencia do governo.

Mas uma area que preocupa e que necessita de cuidados especiais e aquela que traz prejuizos incalculaveis para o setor, ou seja, a industria da fraude. Em btia hora a Fenaseg contratou uma empresa de consultoria - a Atkearney - para estabelecer um piano integrado de preven^ao e combate a fraude no mercado de seguros e colocar o Brasil no mesmo ni'vel dos pai'ses europeus, que constitufram ao longo dos anos um Comite Europeu de Combate a Fraude, ou mesmo dos Estados Unidos da America, que tambem tem empresas como a NICB {National Insurance Crime Bureau), lASIU (International Association of Special Investigation Units) e outras mais.

Esta providencia, com aprovafao do mercado, podera reduzir em muito os casos de fraude que ocorrem no mercado de seguros, penalizando o bom seguradoalgo em torno de 20% a 30% do que se paga em indeniza^oes.

Portanto, projetos, estudos, vontade ^ que nao l^tam ao mercado segurador brasileiro, mas € necessdrio que 0 novo governo defina o que quer para o setor.

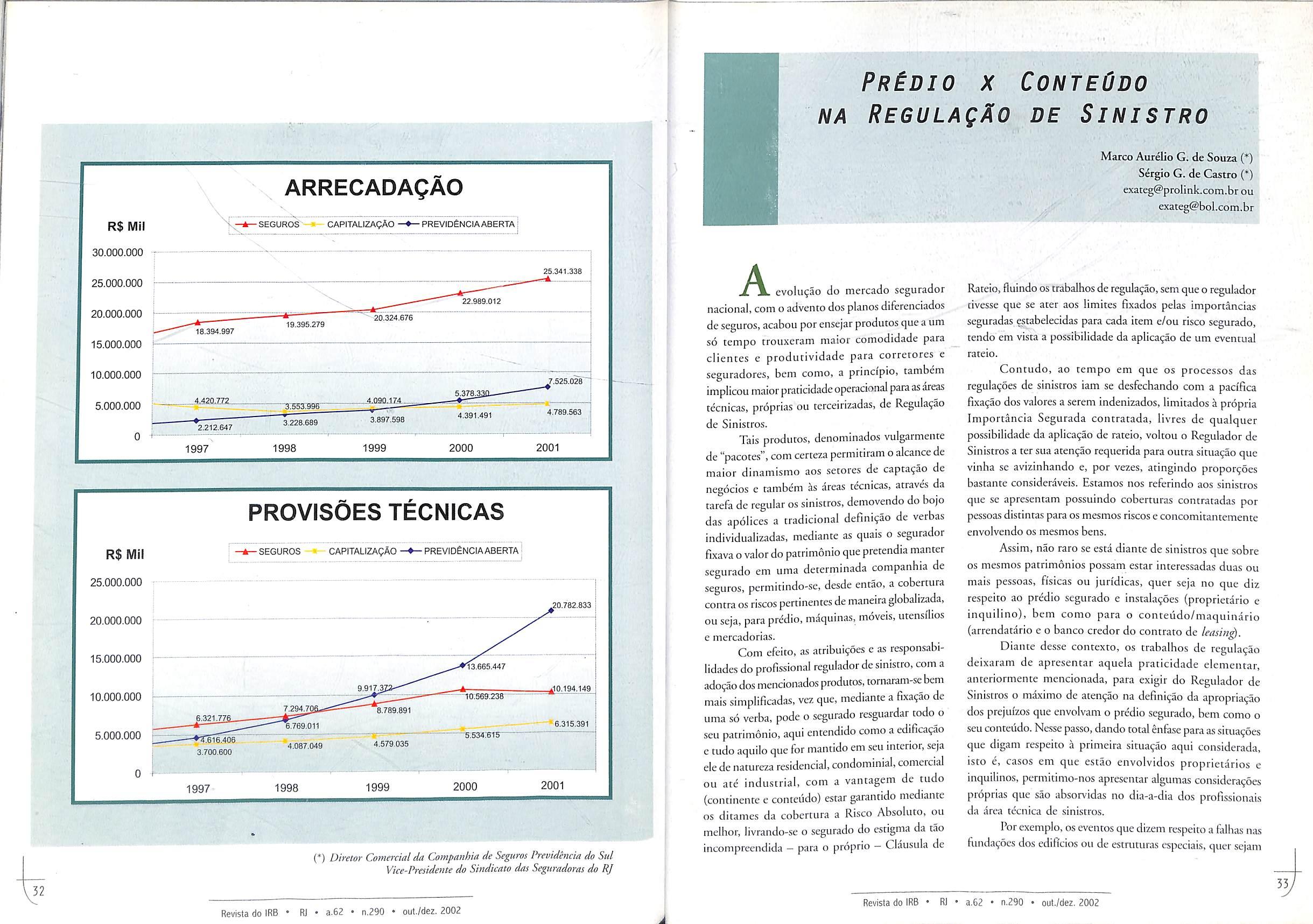

MERCADO DE SEGUROS - Dados

ARRECADAgAO

PRiDio X ConteOdo NA RegulaqAo de Sinistro

Marco Aur^lio G.de Souza(*)

Provisoes Tecnicas

Aevolugao do mercado segurador nacional,com o advento dos pianos difcrenciados de seguros, acabou por ensejar produtos que a um so tempo trouxeram maior comodidade para clientes e produtividade para correrores e seguradores, bem como, a princi'plo, cambem implicou maior praticidade operacional para as areas tccnicas, proprias ou terceirizadas, de Regulagao de Sinistros.

Tais produtos, denominado.s vulgarmeiite de "pacoces",com certeza perinitiram o alcance de maior dinamismo aos secores de captagao de negocios e tamb^m as areas teciiicas, atraves da tarefa dc regular os sinistros. demovendo do bojo das apolices a tradicional definigao de verbas individualizadas, mediante as quais o segurador fixava o valor do patrimonio que pretendia manter segurado em uma detcrminada companhia de seguros, permidndo-se, desde enrao, a cobcrtura contra os riscos perdnentes de maneira globalizada, ou seja, para pr^dlo, maquinas. moveis,utcnsilios e mercadorias.

Com efciro, a,s acribuigoes c as responsabilidades do profissional regulador de sinistro, com a adogao dos mencionados produtos,tornaram-se bem mais simplificadas, vez que, mediante a fixagao de uma so verba. pode o segurado resguardar todo^o sen patrimonio, aqui entendido como a edificagao e tudo aquilo que for manddo em sen interior, seja ele dc natureza residencial,condominial,comercial ou ace industrial, com a vantagem de tudo (continence e conceudo) estar garancido mediante OS dirames da cobertura a Risco Absolute, ou melhor, livrando-se o segurado do esrigma da tao incompreendida — para o proprio — Clausuia de

Ratelo,fluindo os trabalhos de regulagao,sem que o regulador tivesse que se arer aos limites fixados pelas importancias seguradas estabelecidas para cada item c/ou risco segurado, tcndo em vista a possibilidade da apllcagao de um eventual ratcio.

Contudo, ao tempo em que os processes das regulagoes de sinistros iam se desfcchando com a pacifica fixagao dos valores a serem indenizados,limitados a propria Importancla Segurada contratada, livres de qualquer possibilidade da apllcagao de ratelo, volcou o Regulador dc Sinistros a ter sua acengao requerida para outra situagao que vinha se avizinhando e, por vezes, atingindo proporgoes bastante consideraveis. Estamos nos referindo aos sinistros que se apresentam possuindo cobercuras contratadas por pessoas distintas para os mesmos riscos e concomitantemente envolvendo os mesmos bens.

Assim, nao raro se esta diante de sinistros que sobre OS mesmos patrimonios possam estar interessadas duas ou mais pessoas, fisicas ou juridicas, quer seja no que diz respeico ao predio segurado e instalagoes (proprietario e inquilino), bem como para o conteudo/maquinario (arrendatdrio e o banco credor do contraro de leasing.

Diante desse concexto, os trabalhos de regulagao delxaram de apresencar aquela praticidade elementar, anteriormente mencionada, para exigir do Regulador de Sinistros o maximo de acengao na definigao da apropriagao dos prejuizos que envolvam o predio segurado, bem como o seu conteiido. Nesse passo,dando total enlase para as sicuagoes que digam respeito a primeira simagao aqui considerada, isco e, casos em que estao envolvidos prcprieiarios e inquilinos, permitimo-nos apresentar algumas consideragoes proprias que sao absorvidas no dia-a-dia dos profissionais da area tecnica de sinistros.

Por exemplo,os cventos que dizem respeito a falhas nas Rindagoes dos edificios on de estnituras especiais, quer sejam para uso residencial, comercial ou industrial, sempre serao atribui'dos e possivelmenre indenizados como sinistros inerences aos predlos em questao, geralmente segurados por apolices do ramo Habitacional ou Riscos de Engenharia, sem sofrerem quaisquer cipos de quesrionamentos acerca da pertinencia da apropria^ao dos prejulzos nas respectivas modalidades de cobenura securitarla e sobre quern seria o beneficiario da indenlza^ao.

Ja OS casos colocados a discussao sobre o correto enquadramento e apura^ao de prejufzos no bojo dos Relatorios de Regula^ao de Siniscros para modalidades de seguro dos Ramos Elementares, no rocante a se o dano sofrido deve ser atribui'do ao Predio ou ao seu Conreiido - no primeiro caso, a indeniza^ao devida ao proprierario; no segundo, devida ao inquilino pode, nao raro, ser corriqueiro e parecer superfluo e trivial, sem merecer maior aten^o por pane de quem lida com as reguia^oes, analises e liquida^oes de sinistros, com o imediato raciocfnio de que se o dano nao atingiu os elementos estruturais (funda^oes, colunas ou vigas, al(^m de paredes e pisos internos e externos), trata-se de urn sinistro de Conteiido. Outra forma de obscrvar e tentar eliminar as eventuais diividas e posi^oes contririas e o entendimento de que, se o bem ou acabamento interior e de facil remo^ao e foi agregado ao imovel apos a sua encrega pela construtora, tambem estaremos diante de um dano a ser atribui'do ao contetido; caso contrario, se a constru^ao foi liberada para o primeiro proprierario com aquela apresenta^ao, sera mais um sinistro de Predio. Pode ser, mas nem sempre.

Portanto, os mencionados raciocfnios podem ate ser verdadeiros e corretos, pacificamente aceitos pelas partes interessadas, porem nao podem ser tornados como absolutos e inquestionaveis, ja que muitas vezes, embora a unidade siniscrada nao cenha sido entregue pcla construtora ao seu proprietario, exatamente como estava no momento do sinistro, por cxemplo,com revestimentos especiais de paredes, tal fato nao deve servir como par^etro definitivo para indicar que a apropria?ao de tais prejui'zos deva se dar como sendo de Conteiido.

Pois, como ocorre com carpetes, paineis espelhados, pisos especiais e rebaixamentos de teto, estes acabamentos nao devem ser admitidos como ca! somente porquc foram providcnciados ap6s a entrega do imovel e instalados depots da chamada "Entrega das Chaves", pois, sob qualquer enfoque, nao restarao diividas dc que os mesmos foram, na realidade,definitivamente incorporados a constru0o, passando a fezer parte da edifica^ao, quer seja atraves de colagens e/ou fixa96es especificas, nao podendo, a partir de entao, ser removidos impunemente, ou seja, sem causar algum tipo de dano fisico e/ou estetico ou a sua destrui^ao, mesmo que parcial, deles proprios e dos ambientes ocupados, bem como nao poderiam, sob hipotese alguma, ser dali transferidos para uso e aplicafao regular em outro local, tal como far-se-ia com mesas, cadeiras, lustres, eletrodomisticos, roupas etc., caso viesse o proprietario ou inquilino a mudar de endere^o.

Por outro lado, tambem vale lembrar que existe o reverso da medalha,como no caso de armarios embutidos ou moduiados, estantes, sistemas de refrigera^ao central, portas corredi^as ou sanfonadas, boxes em vidro blindex etc., igualmente projetados "sob medida" para um determinado local e mesmo que ocorra algum tipo de dano a paredes e outros elementos da estrumra de onde estejam sendo retirados - geralmente por impen'cia do executante -, tais instala^oes nao adquirem a xondi^ao.| de efetiva incorpora^ao ao pretlio, devendo os prejulzos conseqiientes ser admitidos, como um sinistro de Conteiido, pois sempre permitem reaproveitamentos parciais ou tocais em outra edifica^ao, nao obstante possam exigir ajustes e adapta^oes a serem descnvolvidas por cada profissional em questao.

Assim, devemos lembrar que, alem da pergunta se o bem foi instalado antes ou ap6s o termino da obra, tambem e valido e bastante oportuno incluir a questao acerca da possibilidade, ou nao, de o mesmo permitir a sua remo^ao do local sem danificar o material ou alcerar o ambiente e, com verdadeiras chances, apresencar condi^oes de ser utilizado regularmente em outro estabelecimento ou moradia. Em outras palavras, talvez seja tao ou mais importante nao esquecer de perguntar em bom Portugues: 6 possivel colocar o bem sinistrado debaixo do bra^o ou no interior do caminhao de mudan^as?

Esta situa^ao, importante etapa no enquadra mento de danos ocorridos no Predio ou no Conteiido, se reveste de maior relevancia quando em um eventual sinistro, independentemente da sua extensao e do porte do contrato de seguro, haja uma situa^ao de convergencia de inreresses no patrimonio sinistrado ou uma concorrencia de apolices, uma vez que o seguro conrratado pelo proprietario do imovel somente se ocupa do predio, enquanto o que e viabilizado pelo inquilino normalmente abrange o Predio e o Conteiido.

Por estas razoes, faz-se necessario que, na pratica da elabora^ao dos relacdrios de regula^ao de sinistros, nao somente por motivs de objetividade na apresenta?ao e maior facilidade para a compreensao e analise de cada trabalho, mas, sobretudo por uma questao dc justnja. todo o tipo de benfeitoria deve ser considerada como "Instala9ao". isto porque, caso o contrato de loca^ao seja interrompido pela ocorrencia de um sinistro, salvo cntendimentos e acordos cntre as partes, o segurado inquilino recebera a indeniza^ao derivada de tal parcela da apura^ao. pois, caso contrario. o proprietario do imovel. que certamente nada desembolsou para aquela modiPica^ao interna, receberia um montante como indeniza^ao, al^m do que seria devido.

Ainda que assim nao fosse-inesperado cancelamento do contrato de loca^ao -, porque indenizar ao parcclas de prejulzos tidas como relativas ao item Pr^dio, na medida em que, para aquisi^ao, instala^ao ou constru^ao de tais bens, nao se verificou qualquer contr.bui^ao do mesmo.

Na pratica, as situa^oes em que o inquilino emprega recursos proprios para all residir e,principalmente,para dotar o imovel da condigao fisica necessaria, a fim de que possa desempenhar a atividade escolhida(comercial ou mdustrid), tern sido muito bem assimiladas e resolvidas. no Smbito das regulatoes e consequentes liquida96es de sinistros, med.ante a propositura e posslvel adotiio de um Termo de Permissao, por intermddio do qual o proprietdrio do imovel concede ao inquilino poderes para receber do segurador a importancia necessaria para recuperaio predio.reconduzindo-o ao identico estado fisico que se encontrava no ato da ceiebra9ao do contrato de loca9ao.

Diante de tal procedimento, todo o quantum indenizatbrio do sinistro em causa, aqui entendido como Predio mais Conteiido, sera recebido apenas pelo inquilino, que, mediante essa condi9ao, tambbm podera se apropriar, de forma justa, da parcela investida no imbvel, mantendo-o, dessa forma, em condi9bes financeiras de reativar o negbcio sinistrado, no mesmo local, caso baja interesse das partes e seja mantido o contrato de locagao, ou em qualquer outro, ainda que neste ultimo nao esteja inclusa a parcela da indeniza9ao relativa k eventual deprecia9ao.

Por fim.ressaltamos o pleno entendimento de que o assunto discutido neste artigo contempla nuan9as e circunstancias diversas, inclusive com posslveis desdobramentos de natureza juridica, que esperamos possam vir a ser abordados e melhor explorados em outras oportunidades, atraves de trabalhos que apresentem novos elementos e enfoques, contribuindo para aclarar o tema, cuja discussao nao e nova e aqui apenas foi mais uma vez provocada.