Mensaje SWIFT Migración al estándar ISO 20022

1. Antecedentes

2. Qué es el código SWIFT

3. Ventajas de SWIFT

4. Seguridad de los sistemas SWIFT

5. Componentes del mensaje SWIFT

6. El Código BIC

7. Partes del mensaje SWIFT

8. Tipos de Mensajes SWIFT

9. Otros Datos

Sabías que el nacimiento del Código Swift es aún más antiguo que el nacimiento del internet? Se dice que el internet nace en el año de 1983 cuando por necesidades militares de la época se comenzó a utilizar el llamado:

Transfer Control Protocol/Internetwork Protocol o TCP/IP.

Sin embargo, justo 10 años antes, diferentes bancos de Europa de más de 15 países se reunieron para resolver un problema en común: “¿Cómo enlazarse para realizar pagos transfronterizos?

Fuente: Worldremit

SWIFT se fundó en Bruselas, Bélgica, en 1973, bajo el liderazgo de su primer director general, Carl Reuterskiöld (1973-1983) y el respaldo de 239 bancos en 15 países, para acabar con la dependencia del sistema de télex.

Ayudó a establecer un estándar en común para las transacciones financieras, así como un sistema de procesamiento de datos compartidos y una red de telecomunicaciones a nivel mundial. Los procedimientos de operación fundamentales, reglas para definir responsabilidades, etc., fueron establecidos en 1975 y el primer mensaje SWIFT se envió en 1977.

Es el acrónimo de Society for Worldwide Interbank Financial Telecommunication, como el Gmail o el Whatsapp de la banca mundial.

Es una serie alfanumérica de 8 u 11 dígitos que es utilizada para identificar al banco receptor cuando se realiza una transferencia interbancaria internacional.

El Código Swift también se le conoce como Código Identificador Bancario o BIC (por sus siglas en inglés.

En bancos que operan en la unión europea, las transferencias internacionales con código Swift o BIC van acompañadas con el IBAN(son un conjunto de letras y números que identifican el país de la cuenta. Este código es mucho más largo, pues es de 24 dígitos).

SWIFT (legalmente, S.W.I.F.T. SC)

Es una sociedad cooperativa internacional de derecho belga propiedad de unos 3500 miembros (todos instituciones financieras) como socios accionistas, que tiene a cargo una red internacional de comunicaciones financieras entre bancos y otras entidades financieras. No obstante, la supervisión de SWIFT recae sobre un consejo formado por los bancos centrales del Grupo de los Diez (Alemania, Bélgica —supervisor principal—, Canadá, Estados Unidos, Francia, Italia, Japón, Países Bajos, Reino Unido, Suecia y Suiza) y el Banco Central Europeo

Transmite mensajes seguros entre más de 11.000 instituciones financieras y empresas, en más de 200 países y territorios. El tráfico de mensajes, 42 millones al día de media el año pasado, incluye órdenes y confirmaciones de pagos, operaciones y cambios de divisas.

En diciembre de 2018 tenía enlazadas más de 11 000 entidades financieras en 204 países y funciona ininterrumpidamente las 24 horas del día y los siete días de la semana.

Estandarización de procesos

Rapidez en la transmisión de la información

Eliminación de errores debido a interpretaciones

Aumento de los niveles de seguridad

(Mensajes encriptados y claves de autenticación)

Confidencialidad

La información solo es revelada a personas autorizadas

Integridad

Puede confiarse en que la información es completa, precisa y valida

Disponibilidad

Se puede acceder a la información y los servicios asociados cuando se necesita

Confidencialidad

Todo individuo autorizado a usar el sistema es digno de confianza

§ A medida que aumenta la cantidad de ataques cibernéticos a las instituciones financieras, SWIFT necesita proteger aún más su red. Desirée Buchholz de flow informa sobre por qué el Programa de Seguridad del Cliente es clave y cómo los bancos deben prepararse para los próximos cambios en 2022.

§ En los últimos años, el sector financiero se ha convertido en un objetivo principal para los ciberdelincuentes y estafadores en todo el mundo. Esto era inevitable, dada la cantidad de dinero que potencialmente se puede robar, y un gran dolor de cabeza tanto para los bancos como para sus clientes.

Variosdeestosataquessedirigierona mensajesdepagoatravésdelaredSWIFT.

“Descubre que se presentó un aumento del 149 % en los intentos de sospecha de fraude digital global en servicios financieros entre los últimos cuatro meses de 2020 y los primeros cuatro meses de 2021. ”

§ Cuando el especialista en protección contra fraudes Eastnets encuestó a 200 bancos en todo el mundo en el verano de 2019, el 80 % afirmó que habíaexperimentado al menos un intento de fraude relacionado con SWIFT desde 2016.

§ Además, dos de cada tres participantes de la encuesta sintieron que los intentos de delitos cibernéticos de SWIFT habían aumentado

§ Durante el período, con solo dos de cada cinco bancos "muy seguros" de haber detectado todos los intentos de fraude cibernético que llegaban a sus sistemas a través de la red.

Ataque bancario más destacado

§ Piratas informáticos manipularon los sistemas internos del banco central de Bangladesh mediante la implementación de un software confiable de Windows.3

§ Los atacantes luego emitieron 35 solicitudes de pago falsas a través de la red SWIFT para transferir ilegalmente cerca de USD 951 millones.

Banco Central de Bangladesh

FEBRERO 2016

§ Treinta fueron interceptadas, mientras que cinco de estas instrucciones fraudulentas fueron autorizadas y pagadas, lo que dio lugar a un retiro de 81 millones de dólares.

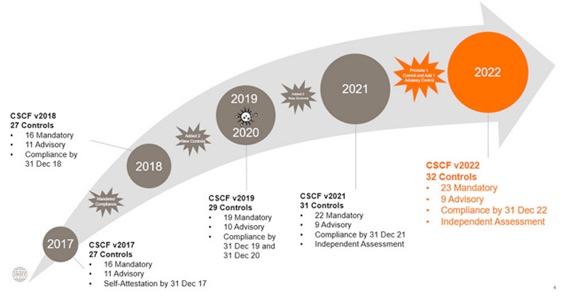

Sin embargo, a medida que los ciberdelincuentes intensifican sus esfuerzos y evolucionan nuevas técnicas de fraude, SWIFT actualiza periódicamente su marco de control de clientes.

En julio de 2021, SWIFT publicó su última versión del CSCF con la fecha límite de cumplimiento por parte de las entidades financieras a finales de este año.

“En 2022, SWIFT introducirá cambios radicales en su CSP”, dijo Patel de Eastnets. “Por primera vez, será obligatorio que los bancos implementen una solución antifraude”. Anteriormente esto era voluntario.

Técnicamente hablando, significa que todas las instituciones financieras conectadas a SWIFT deben cumplir con los requisitos del Control 2.9 (Transaction Business Controls) para fin de año. “Las instituciones financieras deberán identificar anomalías en los mensajes, lo que creo que es un cambio radical”.

Estas anomalías incluyen, por ejemplo, tráfico fuera del horario comercial normal o actividades inusuales con respecto a los beneficiarios, la fuente, las monedas o los países. Como señaló Patel, al implementar estos cambios en su CSCF, SWIFT tiene como objetivo eliminar una puerta de entrada potencial para los piratas informáticos, ya que "el ransomware desarrolla inteligencia en torno a su operación". .

“En el caso de Bangladesh, el banco fue atacado fuera de su horario comercial habitual”.

La gran pregunta, sin embargo, es ¿qué se define como comportamiento anormal?

"No hay una respuesta absoluta a esto, lo que hace que el cumplimiento de la sección 2.9 sea tan difícil". Sugirió que cada banco debería evaluar los productos de pago que ofrece, la clientela de cada producto y cómo los utilizan los clientes.

El código SWIFT de un banco está formado por el código del país, el código del banco y una serie de datos adicionales, tales como la localización o el tipo de sucursal.

•Código de banco A-Z4 letras que identifican al banco. Normalmente es una versión abreviada del nombre del banco.

•Código del país A-Z2 letras que indican el país donde está el banco.

•Código de localización 0-9 A-Z2 caracteres que pueden ser letras o números. Indica dónde se encuentra la oficina central del banco.

•Código de sucursal 0-9 A-Z3 dígitos que especifican una sucursal en particular. "XXX" representa la oficina central del banco. Fuente: wise.com

BIC (de bank identifier code, código de identificación bancaria) es el código que permite identificar de forma única a cada entidad bancaria y sus oficinas o sucursales.

Dado que es un método de transferencia que usa es el código SWIFT, suelen usarse ambos términos como sinónimos

Veamos algunos ejemplos del código BIC:

Código Bic de Lorbank2

LORB= Entidad de Crédito

ES=país

MM=oficina central del negocio ( MM es Madrid )

XXX= oficina principal

El Bic Resultante es LORBESMMXXX

Código Bic de Banco Sabadell

BSAB=Entidad de crédito

ES=País

BB=oficina central del negocio (BB es Barcelona)

XXX= oficina principal

El BIC resultante es BSABESBBXXX

Código BiC de Barclays

BARC=Entidad de Crédito

GB=país

22=oficina central de negocio(22 es Londres)

XXX=oficina principal

EL BIC resultante es BARCGB22XXX

Para hacer una transferencia internacional, no es necesario conocer el número exacto de oficina, basta con no incluir los últimos tres números que identifican al banco (y entonces se trata de un SWIFT de ocho caracteres) o añadir XXX.

La configuración del mensaje SWIFT es la siguiente:

a) Cabecera (header)

b) Cuerpo del mensaje o bloque de texto

c) Parte final del mensaje (trailer)

Figuran el banco ordenante (basic header), el banco receptor (application header), el tipo de mensaje, la prioridad, la hora de envío y hora de recepción.

Constan de campos específicos de cada mensaje, con algunas de sus características:

No todos los campos son obligatorios, también los hay voluntarios.

Algunos campos solo permiten determinadas opciones y otros son forma de texto.

Los campos de contenido es una entidad aparecen con una letra minúscula.

Ej.: El campo 41ª da las opciones a A o D, siendo A el indicativo bancario (BIC) y D el nombre y dirección del banco.

Puede añadirse por los usuarios o por el sistema, ya sea para el control del mensaje o para indicar situaciones especiales.

1. Tráiler incluido por la persona usuaria

a) MAC (Código de autenticación del mensaje): Se calcula a través de una clave intercambiada con el destinatario

b) PDE (Emisión de duplicados): Es agregado por la persona usuario si considera que el mensaje fue enviado previamente.

2. Tráiler incluido por el sistema

a) CHK (checksum): Se calcula sobre el contenido del mensaje para su integridad

b) DLM (mensaje retrasado): Aparece cuando se emite con prioridad urgente y se entrega 15 min más tarde de sus envíos; o también si tiene prioridad normal y se entrega más tarde de 100 min.

c) PDM (posible mensaje duplicado): Lo agrega el sistema cuando detecta un posible mensaje duplicado.

El MAC (código de autenticación del mensaje), se calcula a través de una clave intercambiada con el destinatario.

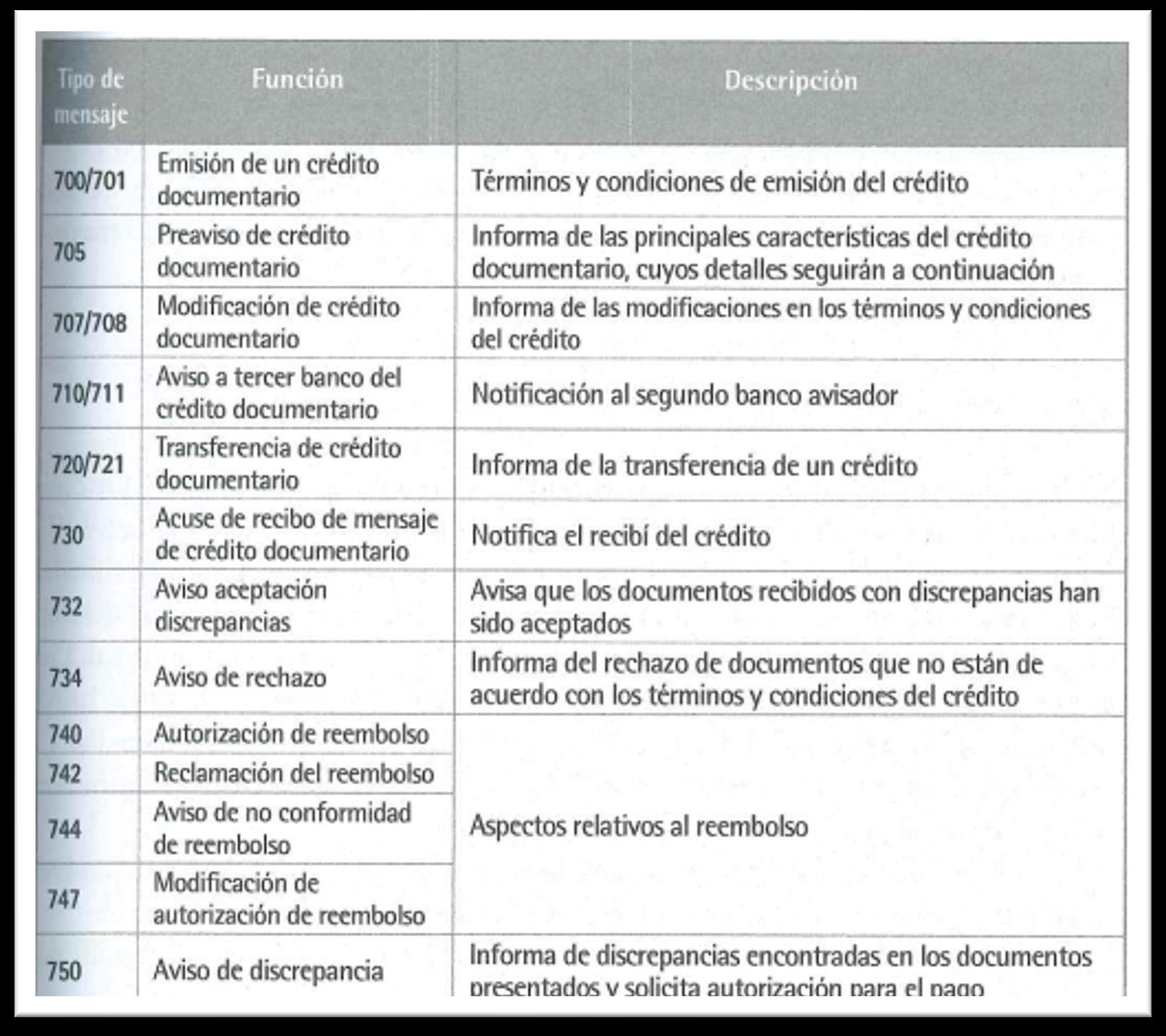

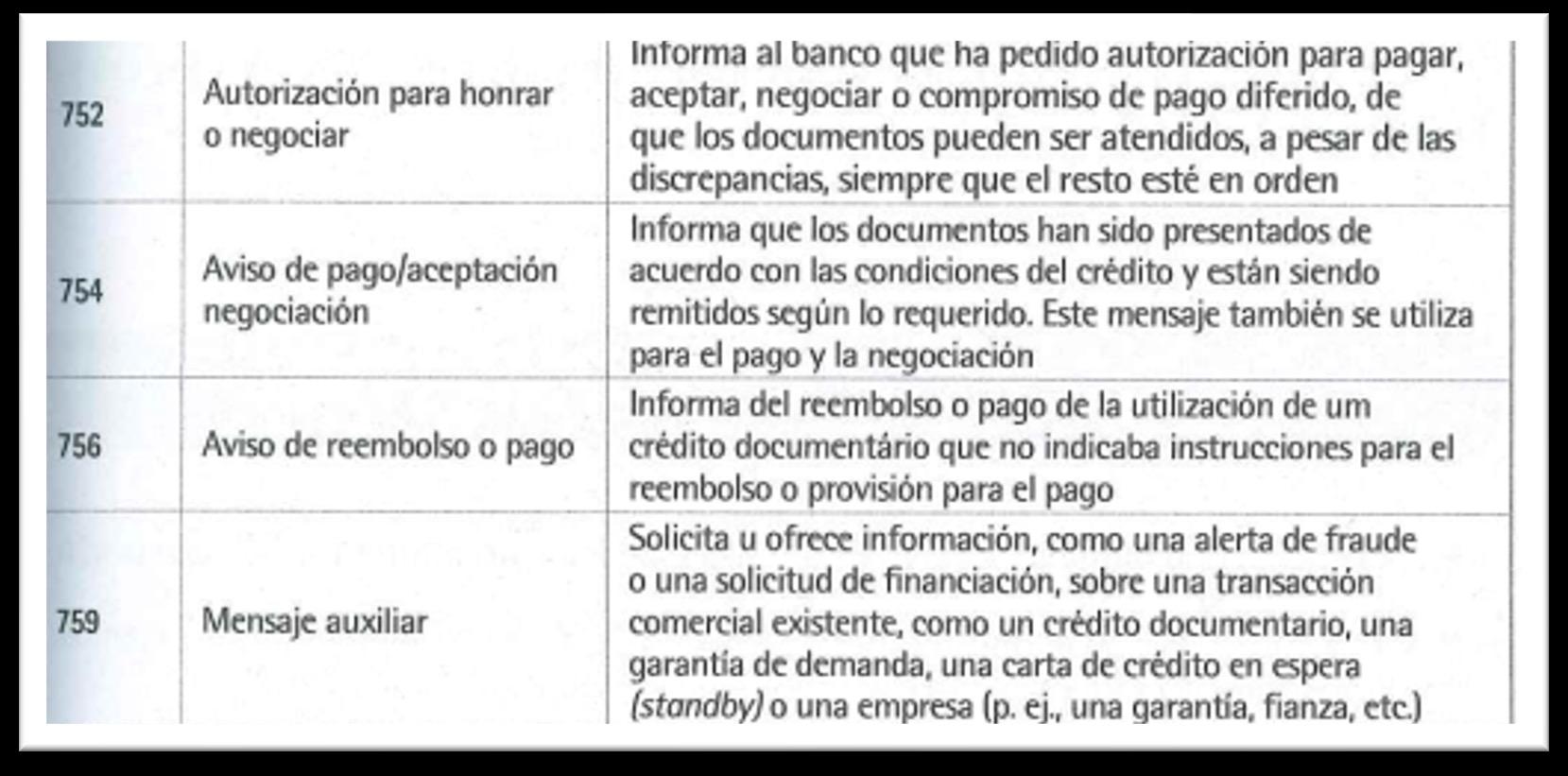

Los mensajes financieros, también conocidos como mensajes FIN, se agrupan en categorías de acuerdo con su primer dígito.

Cada categoría de mensaje está formada por distintas subcategorías.

1XX –Transferencia de clientes y cheques

2XX –Transferencia de Instituciones financieras

3XX –Operaciones de cambio extranjero, préstamo..

-MT103 Transferencia a favor de cliente

-MT110 Aviso de Cheque

-MT202 Transferencia a favor de un banco

-MT101 Paralización del pago de un cheque

-MT1 xx

-MT2 xx

-MT202 COV (este mensaje es adoptado exclusivo como cobertura de MT103)

-MT3 xx

4XX –Remesas Documentarias

5XX –Valores

-MT400 Aviso de pago de una remesa

-MT410 Acuse de recibo de una remesa

xx

6XX –Sindicaciones

-MT700 Emisión de un crédito documentario

-MT412 Aviso de aceptación de una remesa

-MT4 xx

7XX –Créditos documentarios y garantías

-MT705 Preaviso de un crédito documentario

-MT707 Modificación de un crédito documentario

-MT7xx

8XX –Mecanismos especiales de pago: cheques de viaje

9XX –Cash management y estado de cuentas

Miembros +11k Instituciones contectadas a Swift

Archivos / Interacciones +21% Crecimiento de FileAct (Kchar) +34M

Mensajes +42M Promedio diario de mensajes FIN

+200 Países y territorios

Promedio de tráfico diario de FileAct (Kchar)

+50.2M

FIN mensajes por día

99.999% SwiftNet disponibilidad 99.999% FIN disponibilidad

Fuente: Swift

+8.7B Total FileAct traffic (Kchar)

+11.2%

FIN crecimiento

+10.5 Bn total FIN mensajes

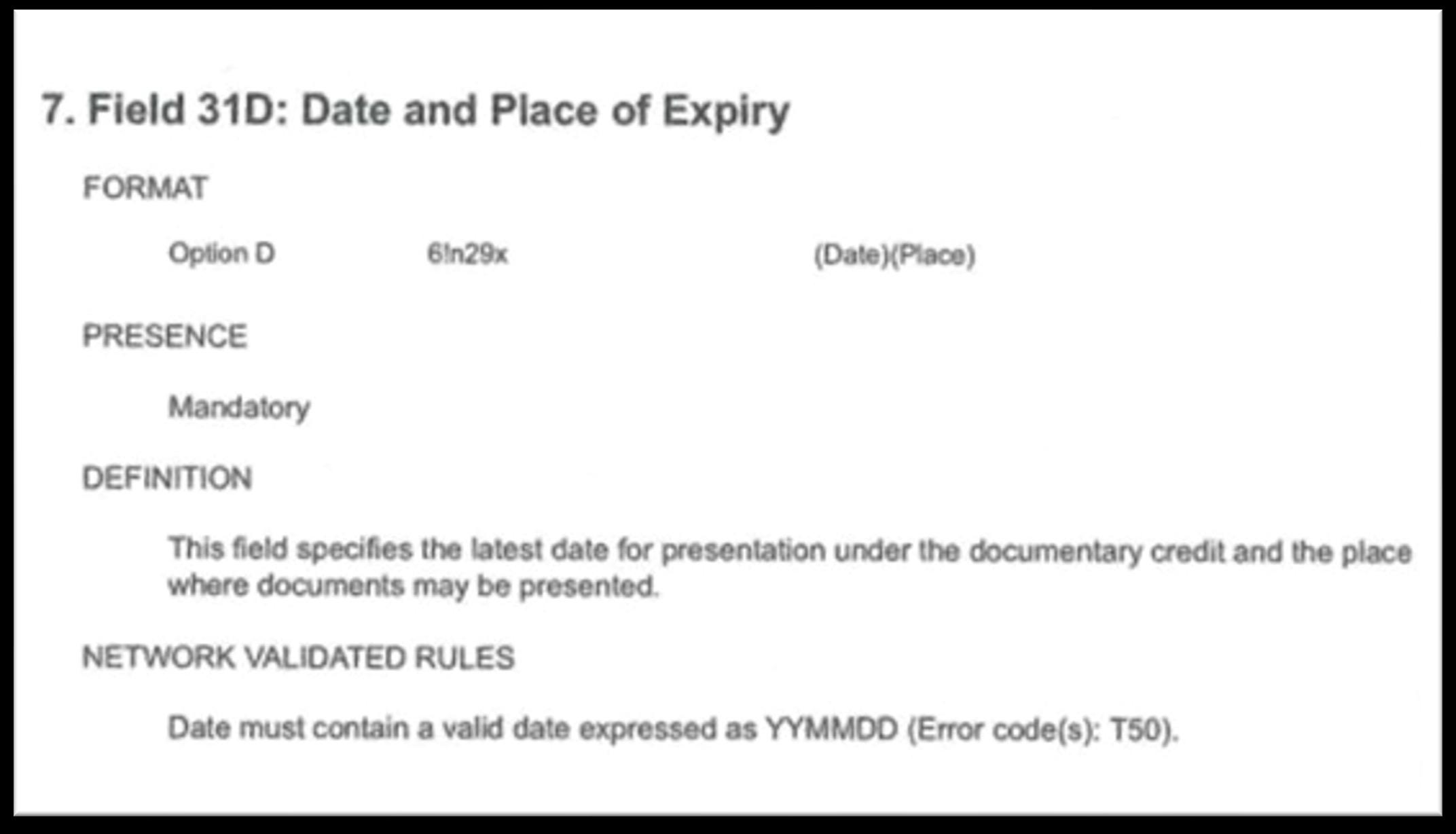

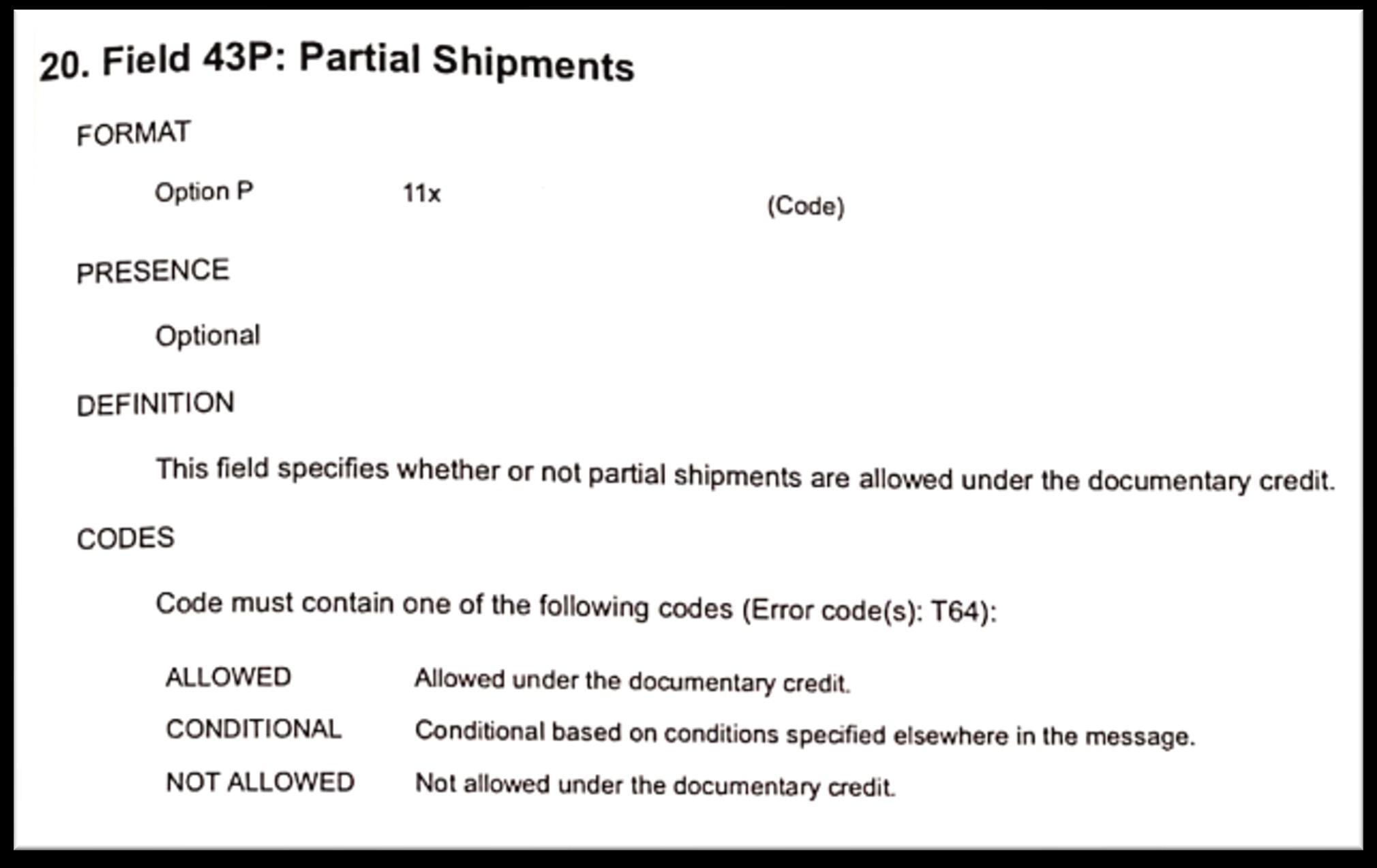

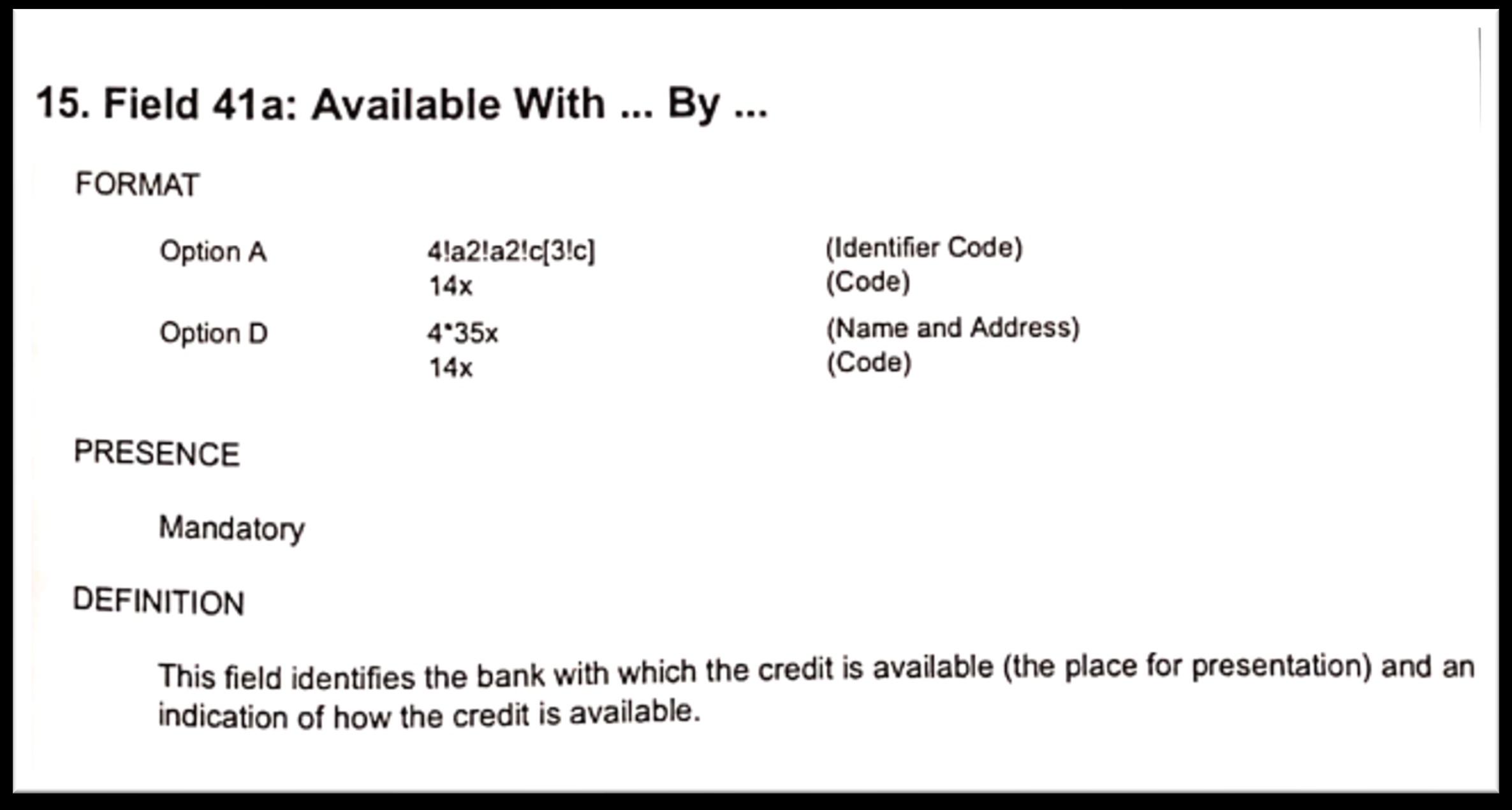

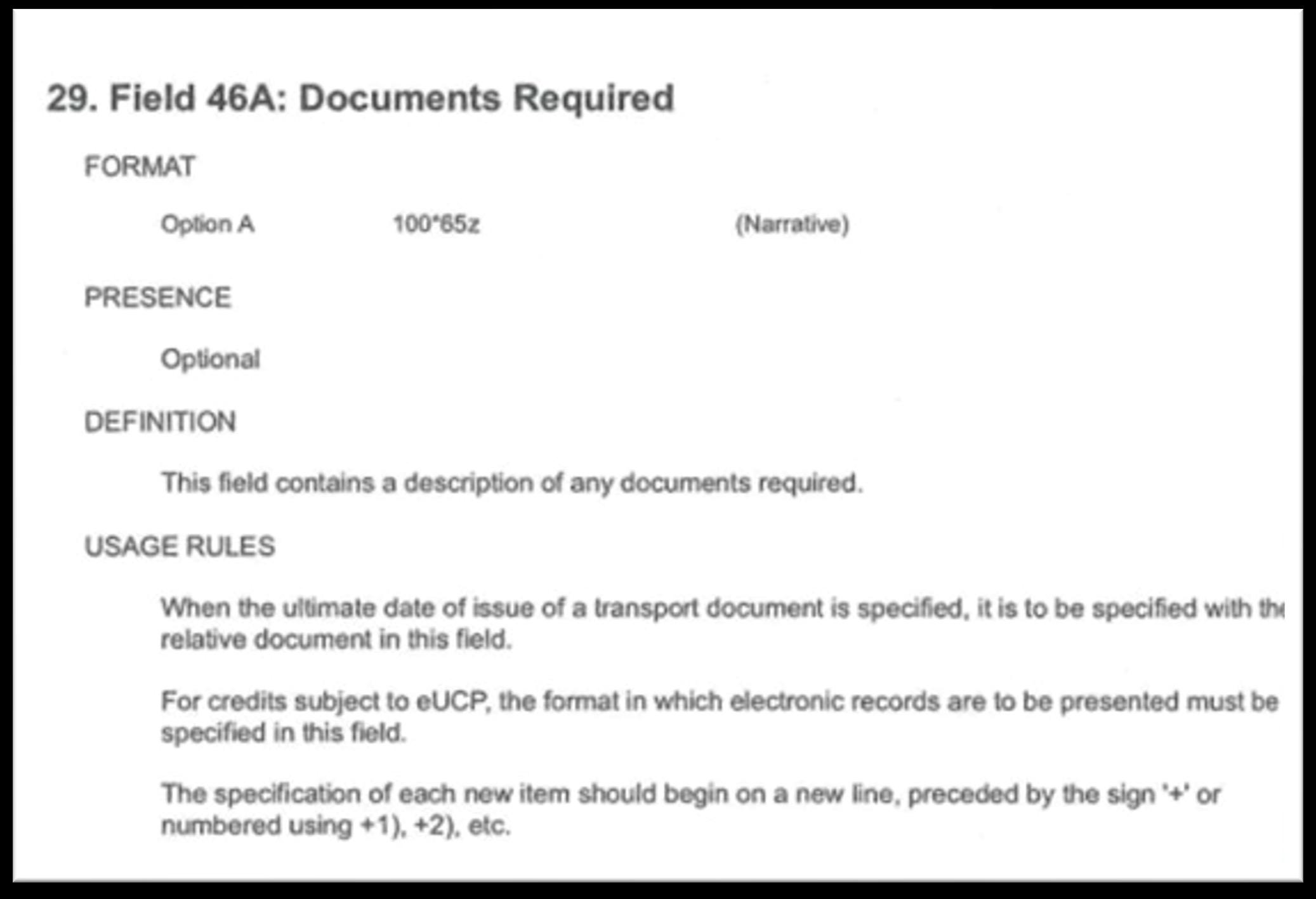

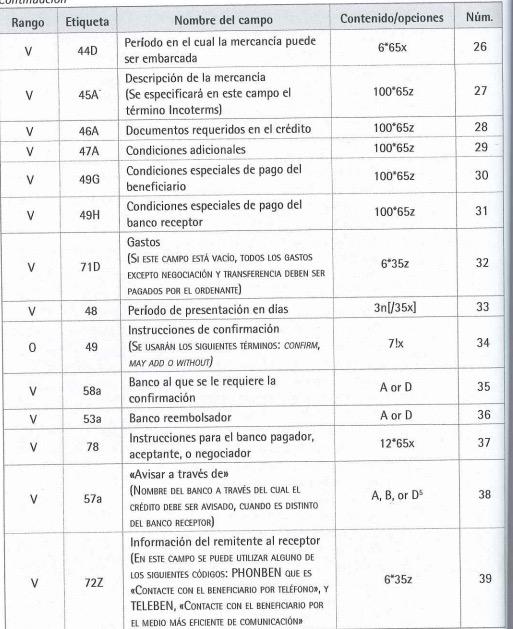

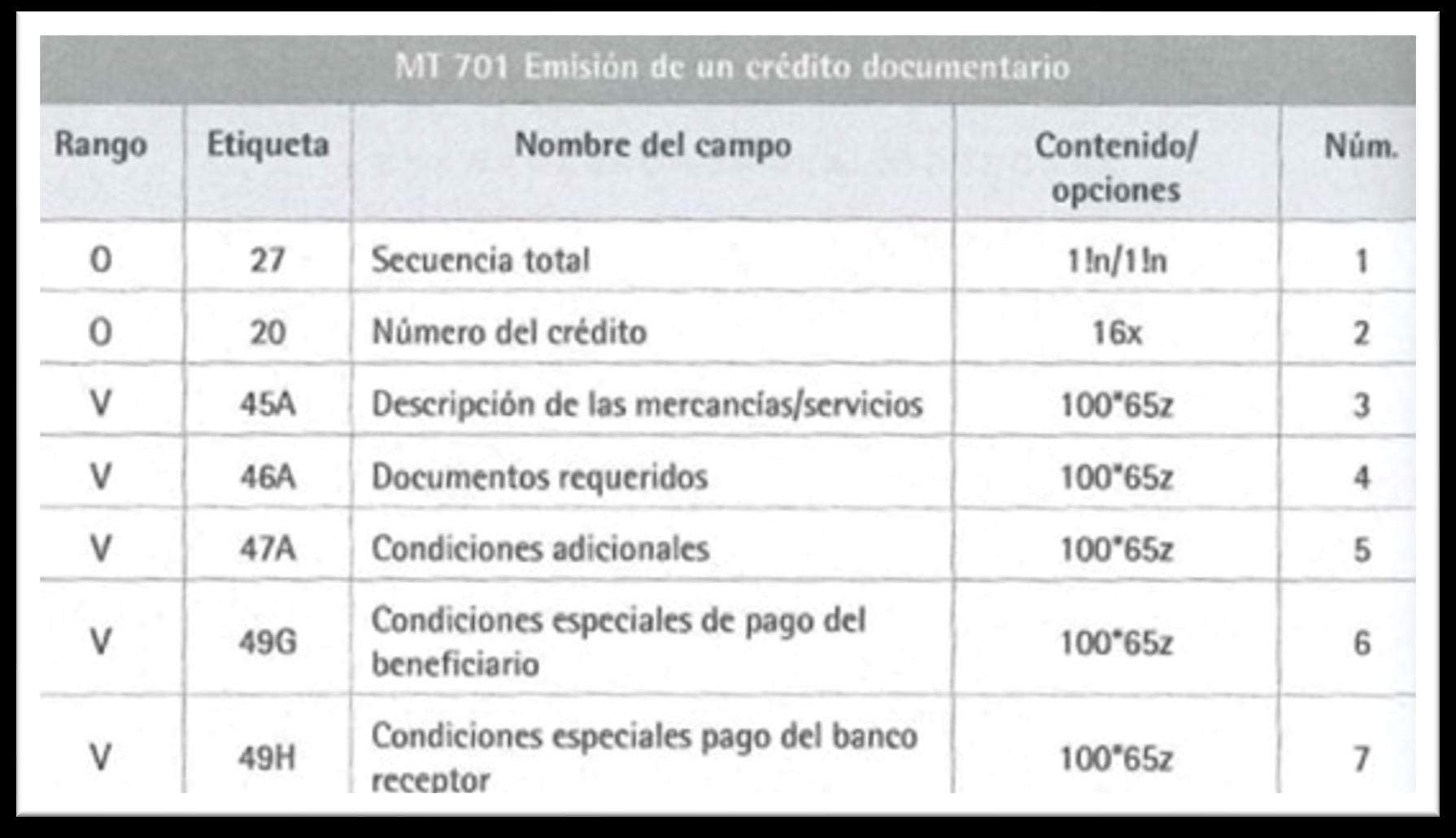

La emisión, modificación, reembolso, aviso de reservas y otras operaciones relacionadas con el crédito documentario se hacen a través de mensajes

SWIFT de la categoría 7

Todos los mensajes de categoría 7 tienen la misma estructura general (cabecera, cuerpo, parte final)

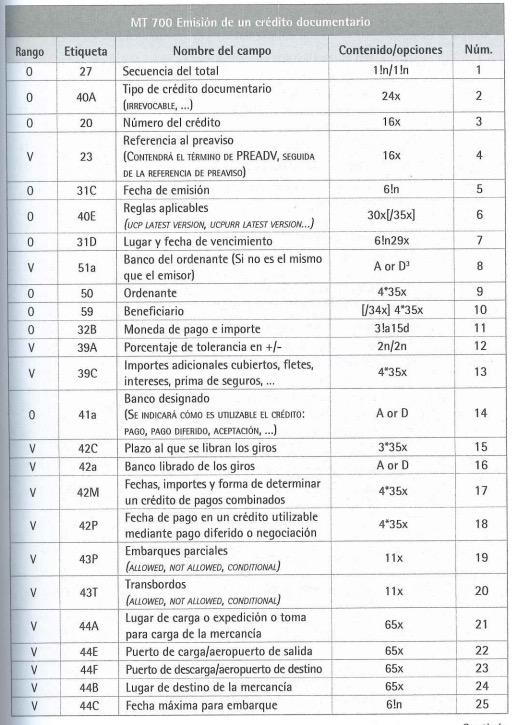

El formato corresponde a una tabla de 5 columnas y una serie de campos alfanuméricos que proporcionan toda la información sobre la transacción

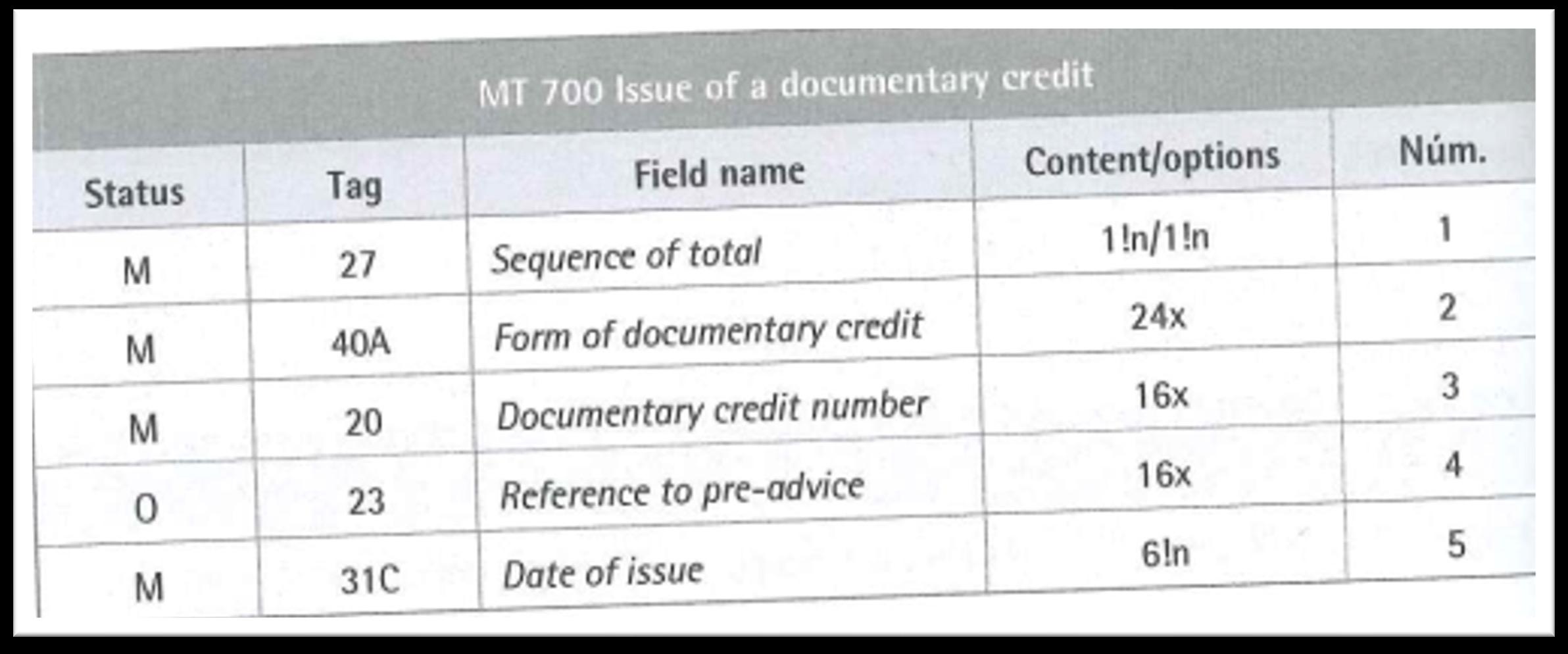

MT7XX. Indica el tipo de mensaje, su nombre ynúmero.

Por ejemplo, MT700 Issue of a Documentary Credit.

Indica si el campo es obligatorio (O) o voluntario (V). En inglés mandatory (M) u optional (O)

Identifica el campo mediante un código alfanumérico (campos y subcampos)

Contiene la descripción del campo por cada mensaje de este tipo

Identifica la longitud permitida del campo y sus características

Identifica el número de orden del campo para mensajes de este tipo

El banco emisor del crédito informa al banco notificador o avisador de su emisión a través de mensaje SWIFT MT700

El mensaje MT700 utilizado para la apertura de un crédito documentario, funciona de la siguiente

manera:

Banco Emisor

Mensaje SWIFT MT700 sujeto a reglas de validación

Banco avisador

El banco avisador comunica al beneficiario de la apertura del crédito y el condicionado del mismo

Salvo pacto en contrario, la cartea de crédito se sujetará a las reglas UCP600

ustarizabogados.com

1

Cuando se complete el campo 42C, también se complementará el campo 42A

2

Con relación a los campos 42, los campos 42C y 42A se complementarán juntos mientras que los campos 42M y 42P pueden ir solos

3

Se complementa 44C o 44D pero no ambos

• Son mensajes que se envían, además del MT 700, cuando la información en el crédito documentario supera la longitud máxima del mensaje de entrada de MT 700.

• Se pueden enviar hasta siete mensaje en adición a un MT 700.

Estructura del Mensaje