STAKEHOLDERS BVC -2023

TEORÍA DE LOS STAKEHOLDERS

CONCEPTO DE LOS STAKEHOLDERS

TIPOS DE STAKEHOLDERS Y SUS INTERÉSES

IMPORTANCIA DE LAS RELACIONES CON LOS STAKEHOLDERS

HERRAMIENTA DE ANÁLISIS DE LOS STAKEHOLDERS

CASO DE ANÁLISIS Y CASO DE ESTUDIO

La teoría de los Stakeholders supone la existencia de individuos que tiene interés particular en la empresa porque interactúan con ella de alguna manera. De acuerdo con esta teoría, los accionistas no son los únicos interesados en la organización, sino que a partir de la interrelación social existe una red de colectivos interesados en la empresa por varias razones (Freeman & Redd, 1983, citados en Esparcia, 2009).

La teoría de las partes interesadas o Stakeholders no significa que los representantes de estos grupos deben formar parte de los consejos de administración de la empresa, lo que implica es que los intereses de estos grupos están vinculados y que para crear valor hay que ver cómo cada uno de los interesados pueden hacerlo. Esta teoría es acerca de cómo funcionan las empresas de manera óptima y cómo podrían funcionar, esta teoría tiene que ver en cómo se crea y gestiona un negocio eficaz (Freeman, 2010).

El objetivo de la administración y la razón profunda de ser de la empresa desde el punto de vista ético es la maximización a largo plazo del bienestar de todos los stakeholders, efectuando la condición de permitir la obtención de un resultado económico-financiero capaz de llenar suficientemente las expectativas de los accionistas (Fernández, 2007, citado en Fernández & Bajo, 2012). Así, “las organizaciones tienen el reto de fomentar una cultura de la integridad entre sus colaboradores, lo que se puede lograr con voluntad de los líderes y de una política que sancione las malas prácticas e incentive las buenas conductas” (Pineda, 2015: 36).

Existe algo en común en cualquier grupo de interés y es que cada uno de ellos tiene algo en juego con el funcionamiento de la empresa, hay algo que esperan ganar; ya sea que busquen una transformación o mantener el status quo. En todo caso, cada stakeholder, como su propio nombre indica, tiene algún grado de stake (interés) en la marcha de la empresa (Fernández & Bajo, 2012).

Este concepto fue creado en la década de 1980 por Robert Edward Freeman.

En su libro Strategic Management: A Stakeholder Approach, define los stakeholders o grupos de interés como aquellos individuos o entidades que, de alguna manera, son impactados por las acciones tomadas por una empresa.

Freeman sostenía que los grupos de interés son indispensables y que siempre deben tenerse en cuenta para la planificación estratégica de cualquier negocio. El éxito o fracaso de una empresa no depende únicamente de sus accionistas, sino también de las personas o entidades que están involucradas directa o indirectamente con la misma.

Este concepto fue desarrollado posteriormente por un grupo de investigadores de la Wharton School, quienes trabajaron en una teoría sobre los grupos de interés más orientada a la acción, denominada “Gestión Empresarial basada en los Stakeholders”. Bajo esta teoría, los stakeholders se entienden como aquellos grupos o individuos que pueden influir sobre la consecución de los objetivos de una organización o verse afectados por ella.

A partir de las anteriores definiciones, es posible establecer que los stakeholders o grupos de interés son aquellos actores que tienen algún tipo de relación con una empresa; de manera que cualquiera de las decisiones estratégicas de la compañía puede afectarles de forma directa o indirecta.

Los stakeholders pueden clasificarse por su relación con la entidad o por la importancia o relevancia que tienen para el funcionamiento de la misma.

INTERNOS

Aquellos que tienen una relación estrecha con la empresa y forman parte de la misma.

EXTERNOS

Aquellos que son ajenos a la empresa y que no forman parte de la misma.

PRIMARIOS

SECUNDARIOS

Aquellos que tienen una relación económica o de responsabilidad directa con la empresa. Por lo general, forman parte de esta.

Accionistas

Directivos

Empleados

Proveedores

Clientes/Consumidores

Acreedores

Competidores

Gobierno / Entes de Control

Sociedad

Accionistas

Directivos

Empleados

Proveedores

Clientes/Consumidores

Aquellos que no mantienen ninguna relación económica o de responsabilidad con la empresa, pero se ven afectados por su actividad de manera indirecta.

Competidores

Gobierno / Entes de Control

Sociedad

Este stakeholder interno tiene, desde el punto de vista económico, dos intereses en la empresa. El primero, los dividendos que recibiría por su inversión y, en segundo lugar, el valor de venta de sus acciones. Recordemos que el accionista realiza un aporte, generalmente, de capital, bajo su propio riesgo, con la finalidad de obtener una rentabilidad. Debido a lo anterior, su tercer interés, está relacionado con la posibilidad de ejercer libremente sus derechos políticos en la empresa.

Los empleados son una pieza fundamental en cualquier empresa. Gracias a estos stakeholders primarios, es que se pueden obtener los resultados esperados por la empresa y sus accionistas. De ahí que, es fundamental tener en cuenta sus intereses, desde el punto de vista económico como personal.

Este stakeholder externo, le permite a la entidad continuar con su crecimiento y expansión, para lograr sus objetivos a corto y a largo plazo. Debido a su importancia, la relación que se tenga con los mismos impacta de manera directa el negocio siendo fundamental el estar alineados con los intereses que estos tienen.

Es gracias a los clientes que tiene una empresa, que se pueden generar las rentabilidades esperadas por los accionistas de la misma, y garantiza las mejores condiciones para sus empleados. De ahí que, satisfacer sus necesidades debe ser uno de los principales objetivos. Los intereses de este grupo de interés están encaminados a la relación calidad y precio de los bienes y servicios que obtienen, y al servicio que se les ofrece (pre y post venta)

Este stakeholder externo, le permite a la entidad continuar con su crecimiento y expansión, para lograr sus objetivos a corto y a largo plazo. Debido a su importancia, la relación que se tenga con los mismos impacta de manera directa el negocio, siendo fundamental el estar alineados con los intereses que estos tienen.

Debido a que los proveedores proporcionan las materias primas y los insumos necesarios para la operación de la empresa, es importante considerar cómo las decisiones que estos toman pueden llegar a afectar a la empresa, así como, el impacto que tendría, la relación que se mantiene con los mismos, por las decisiones que se tomen internamente.

Este stakeholder externo cobra gran relevancia por:

1) La seguridad jurídica que buscan los inversionistas de las empresas al momento de realizar sus aportes.

2) El impacto que tiene para las empresas, desde el punto de vista financiero y reputacional, el debido cumplimiento de sus obligaciones legales y contractuales.

3) La protección del mercado y de los consumidores.

4) La posibilidad de acceder a beneficios que impacten de manera positiva a los inversionistas y a los clientes, principalmente en temas fiscales y ambientales.

La Superintendencia de Industria y Comercio (SIC) es un organismo público adscrito al Ministerio de Comercio, Industria y Turismo de Colombia, encargado de velar por el buen funcionamiento de los mercados a través de la vigilancia y protección de la libre competencia y de los derechos de los consumidores.

La Superintendencia de Sociedades es un organismo técnico, adscrito al Ministerio de Comercio, Industria y Turismo, con personería jurídica, autonomía administrativa, patrimonio propio, mediante el cual el Presidente de la República ejerce la inspección, vigilancia y control de las sociedades mercantiles. Su misión es contribuir al crecimiento y preservación de las empresas del país mediante políticas de prevención, acompañamiento y supervisión de las sociedades y cámaras de comercio, para promover buenas prácticas empresariales con impacto social, ambiental y de gobierno corporativo.

La Superintendencia Financiera de Colombia tiene por objetivo supervisar el sistema financiero colombiano con el fin de preservar su estabilidad, seguridad y confianza, así como promover, organizar y desarrollar el mercado de valores colombiano y la protección de los inversionistas, ahorradores y asegurados.

La Unidad Administrativa Especial Dirección de Impuestos y Aduanas NacionalesDIAN- tiene como objeto coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras Y cambiarias.

La UIAF es un organismo de inteligencia del Estado colombiano, orientado a la prevención y detección del lavado de activos, sus delitos fuente, el financiamiento del terrorismo y el financiamiento de la proliferación de armas de destrucción masiva, a través del análisis financiero. El propósito superior de la UIAF es la protección de la economía nacional y el desmantelamiento de las redes de crimen organizado, a partir de la afectación de su base financiera.

El Congreso de la República de Colombia es la legislatura bicameral de la República de Colombia integrado por el Senado y por la Cámara de Representantes. De acuerdo con el artículo 114 de la Constitución Política de Colombia, le corresponde al Congreso hacer las leyes y ejercer control político sobre el Gobierno y la administración.

No basta con identificar y satisfacer las necesidades de los accionistas (shareholders). Es NECESARIO, para garantizar el buen funcionamiento de una empresa, identificar quienes son sus stakeholders y cuáles son sus intereses.

GRUPO DE INTERÉS INTERÉS

ACCIONISTAS

-Rentabilidad (Dividendos)

-Valor de su Inversión

-Ejercicio de sus Derechos Políticos

EMPLEADOS

-Estabilidad Laboral

-Remuneración (Sueldo Justo)

-Cargas Prestacionales

-Formación Continua

-Ocupación de su Interés

CLIENTES/CONSUMIDORES

-Relación Calidad/Precio

-Servicio

GRUPO DE INTERÉS INTERÉS

ACREEDORES (ENTIDADES FINANCIERAS)

- Cumplimiento

- Rentabilidad (Intereses)

- Comportamiento Crediticio

PROVEEDORES

-Excelente Comportamiento de Pago

-Condiciones Favorables

-Relación Comercial Estable

ESTADO Y ENTES DE CONTROL

-Protección del Mercado

-Protección al Consumidor

-Prevención de LA/FT

-Cumplimiento Regulatorio

-Responsabilidad Social Empresarial

Teniendo en cuenta los tipos de stakeholder y los intereses de los mismos, son claros los motivos por los que estos deben ser considerados dentro de una debida gestión empresarial.

Para poder valorar el impacto de un stakeholder, es necesario tener en cuenta dos factores: el impacto sobre las decisiones de la empresa y su postura hacia los mismos. Algunos stakeholders tienen un impacto determinante en la definición, ejecución, aceptación y gestión de las decisiones que toma una empresa, mientras que otros son más secundarios. A manera de ejemplo, tomar decisiones que no tengan en cuenta las necesidades de los clientes, impacta de manera directa los ingresos de la entidad, y por tanto la rentabilidad esperada, y con ello las utilidades de los accionistas. De igual forma incumplir con alguna obligación legal o contractual, no solamente puede implicar un impacto desde el punto de vista financiero sino también reputacional, lo que afecta la relación con más de un grupo de interés.

De acuerdo con lo anterior, son motivos para darle la debida importancia a los grupos de interés o stakeholders los siguientes:

q Impactan de manera positiva el desarrollo de una empresa.

q Están vinculados a la posibilidad de que la empresa alcance sus objetivos económicos.

q Permiten el crecimiento sostenible de la empresa.

q Definen la reputación corporativa, lo cual implica una ventaja competitiva frente a sus pares en el mercado.

q Permiten una fuerza de trabajo mayor calificada.

q Obligan a que las empresas apliquen medidas de transparencia empresarial lo que se traduce en confianza para el mercado y los entes de control.

Cada grupo de interés tiene ciertas expectativas que espera ver cumplidas por la empresa y por esta razón es importante conocer sus intereses y estar alineados con los mismos.

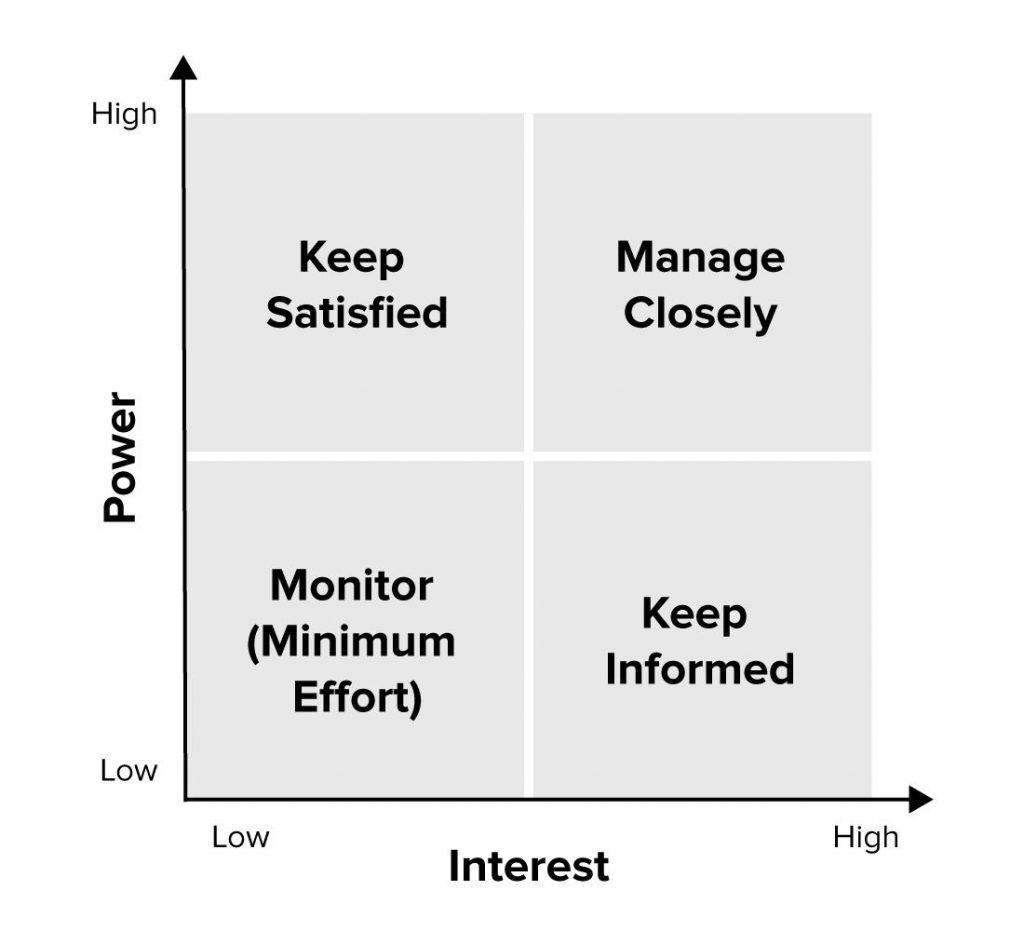

Debido a que una empresa puede tener un número elevado de stakeholders, encontrar objetivos comunes entre estos puede resultar un reto, por lo que es necesario hacer un mapeo de los mismos, y tomar decisiones de acuerdo con el análisis realizado.

Meta es una de las empresas tecnológicas con mayor presencia en todo el mundo. Es la empresa dueña de Facebook, Instagram y WhatsApp.

Tuvo más de 27.000 millones de dólares en ingresos en el primer semestre de 2022 y tiene más de 3640 millones de usuarios.

Las operaciones de Meta giran en torno a la venta de publicidad, por lo que su grupo de interés son todas las empresas que utilizan medios digitales para promocionar sus bienes o servicios. De ahí que la importancia de contar con mecanismos que les permitan a esos clientes generar utilidades través de las plataformas que ofrece al mercado.

La competencia directa de Meta es TikTok, cuyo dueño es una empresa china (ByteDance).

Durante los últimos meses Meta ha ajustado sus plataformas para ofrecer funcionalidades similares a las de su competidora.

Debido a la información a la que tiene acceso Meta, muchos gobiernos han limitado las facultades que tiene para proteger la privacidad de sus usuarios. Algunos paises han bloqueado sus aplicaciones como China, lo que ha llevado a la empresa a tomar decisiones que no afecten la continuidad del negocio.