7 minute read

SUNAT: Pagos

Devoluciones Indebidos Pagos

La devolución de tributos se produce por un pago indebido del contribuyente o por un pago exceso del mismo. Se genera por una solicitud del interesado o como consecuencia de un proceso de verificación o fiscalización o de un procedimiento contencioso tributario que la SUNAT lo reconozca.

Advertisement

Que es “Pago Indebido” El pago indebido es el pago que se realiza sin que exista obligación de efectuarlo. Esto sucede, por ejemplo, cuando una persona o empresa paga por error un impuesto que no le corresponde, equivocándose en el código que identifica el impuesto a pagar.

Por ejemplo, el dueño de un restaurante que quiere pagar el IGV de un mes (Código 1011) y por error paga el IVAP (Código 1016), tributo relacionado con la venta del arroz pilado, actividad que no tiene que ver con su negocio, y que no le corresponde.

Que es “Pago en Exceso” Un pago en exceso existe cuando, por error un contribuyente paga un monto mayor al que corresponde por un tributo y período tributario determinado.

Ello ocurre, por ejemplo, cuando una persona, paga S/ 2,100.00 cuando en realidad debió pagar S/ 1,200.00 La diferencia de S/ 900.00 se considera como un pago en exceso.

Como se puede “Solicitar la Devolución”- Empresas Se puede solicitar devolución de 2 formas:

a) Por internet Presentando el Formulario Virtual N° 1649 a través de SUNAT Operaciones en Línea, que, entre otros motivos de devolución, permite pedir: • Tipo 01 Saldo a favor materia de beneficio – Exportadores • Tipo 02 Devolución de pago indebido o en exceso

• Tipo 23 Devolución de proveedores del régimen de retenciones no aplicadas del IGV. • Tipo 26 Devolución de percepciones IGV no utilizadas. • Tipo 28 Percepción - sujetos no afectos al IGV - Nuevo RUS. • Tipo 40 Rentas de trabajo-saldo adicional

b) Presentando el Formulario N° 4949 “Solicitud de Devolución” en las dependencias y Centros de Servicios al Contribuyente de SUNAT, en original y copia. Este formulario debe estar llenado y firmado por el contribuyente o representante legal, acreditado en el RUC. Se presenta un formulario por cada periodo y tributo por el que se solicita devolución, indicando el tipo de solicitud. Debe adjuntarse un escrito sustentado en el que se detalle lo siguiente:

· El tributo y el periodo por el que se solicita la devolución

· Código y número de orden del formulario en el cual efectuó el pago, así como la fecha de éste

· El cálculo del pago en exceso o indebido

· Los motivos o circunstancias que originaron el pago indebido o en exceso Se debe adjuntar copia de los documentos que obren en poder del contribuyente y que sustenten los pagos indebidos o en exceso.

El solicitante debe poner a disposición de la SUNAT, de forma inmediata, o cuando sea requerido, la documentación y los registros contables correspondientes, en su domicilio fiscal o lugar designado por la Administración.

En el caso de retenciones del IGV no aplicadas y de percepciones del IGV no utilizadas, se debe consignar :

- Consignar como periodo tributario el último vencido a la fecha de presentación de la solicitud de devolución y en cuya declaración conste el saldo acumulado de retenciones del IGV no aplicadas o de percepciones del IGV no aplicadas, según sea el caso, a ese periodo, sin perjuicio de que el monto cuya devolución se solicita sea menor a dicho saldo.

- Haber presentado la declaración jurada mensual del IGV del último periodo que hubiera vencido a la fecha de presentación de la solicitud, con anterioridad a la presentación de la solicitud de devolución.

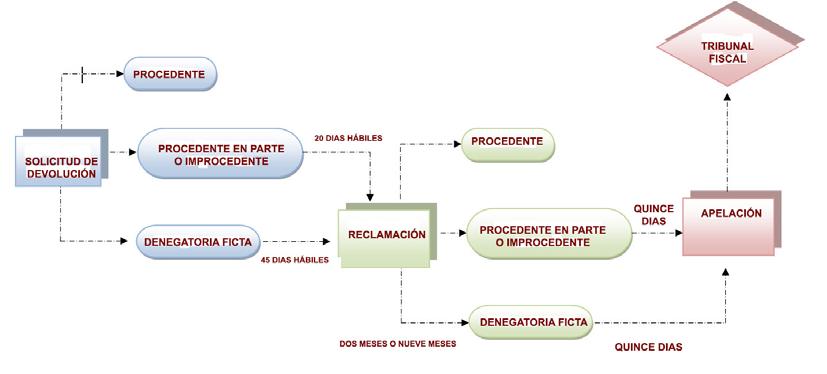

Procedimiento de Devolución Las solicitudes no contenciosas vinculadas a la determinación de la obligación tributaria, deben ser resueltas y notificadas en un plazo de cuarenta y cinco (45) días hábiles, siempre que requieran de pronunciamiento expreso de la SUNAT.

Estas resoluciones son reclamables. En caso de no resolverse dicha solicitud en el plazo de 45 días hábiles, el solicitante puede presentar recurso de reclamación dando por denegatoria ficta, es decir, considerando como denegada su solicitud. Si la resolución que resuelve la reclamación es denegatoria el solicitante, puede presentar recurso de apelación para que el Tribunal Fiscal lo resuelva. También puede apelar si su recurso de reclamación no fue resuelto dentro del plazo legal

Preguntas frecuentes sobre “Devoluciones de Pagos indebidos o en exceso”

1.- ¿En qué moneda se devuelven los pagos indebidos o en exceso? Las devoluciones de pagos realizados indebidamente o en exceso se efectúan en moneda nacional, agregándose un interés fijado por la Administración Tributaria. Base legal: Artículo 38 Código Tributario.

2.- ¿Cuál es el plazo para resolver una solicitud de devolución cuando se pide emisión de una orden de pago financiera o cheque? La solicitud de devolución deberá ser resuelta y notificada en un plazo no mayor de cuarenta y cinco (45) días hábiles. Base legal: Articulo 6 Decreto Supremo Nº 051-2008-EF.

3.- ¿Qué puede hacerse si transcurrió el plazo y la Administración no resuelve la solicitud? Vencido el plazo de 45 días hábiles de presentada la solicitud de devolución por pago indebido o en exceso y/o compensación, sin que la dependencia competente hubiera expedido y notificado la resolución, el solicitante puede considerar denegada su solicitud, y presentar un recurso reclamación contra la resolución ficta denegatoria ante la citada dependencia. Asimismo, el plazo para resolver el recurso de reclamación es dos (2) meses respecto de la denegatoria tácita de solicitudes de devolución de pagos indebidos o en exceso. Base legal: Artículo 163 Código Tributario Art. 142 Cod. Trib.

4.- ¿Cuáles son los requisitos para recoger el cheque emitido por SUNAT?

Persona natural: 1. Si viene el titular: - DNI original del titular 2. Si viene un tercero: - Carta poder simple del titular - DNI original de la persona autorizada a recoger el cheque.

Persona jurídica: 1. Si viene el representante legal: - DNI original del representante legal 2. Si viene un tercero: - Carta poder simple del representante legal. - DNI original de la persona autorizada a recoger el cheque.

5.- ¿Cuáles son los medios de pago utilizados por la SUNAT para realiza la devolución? La devolución se efectúa por medio de cheques no negociables, Notas de Crédito Negociables, giros, Órdenes de Pago del sistema financiero y/o abono en cuenta corriente o de ahorros. Base legal: Artículo 39 Código Tributario.

6.- ¿Si no está de acuerdo con el monto qué puede hacer? Presentar recurso de reclamación, si se emitió pronunciamiento respecto de la solicitud de devolución. Base legal: Artículo 135 del Código Tributario.

7.- ¿Cuál es el plazo máximo para solicitud la devolución? La acción para solicitar o efectuar la compensación, o para solicitar la devolución prescribe a los cuatro (4) años. El plazo de prescripción se computará desde el uno (1) de enero siguiente a la fecha en que nace el crédito por tributos cuya devolución se tiene derecho a solicitar, tratándose de las sumas originadas por conceptos distintos a los artículo 43º del Código Tributario. Base legal: Artículos 43 y 44 del Código Tributario.

Devolución de las Percepciones del IGV a los sujetos del NRUS: Formulario Virtual Nº 1649 Base Legal: Resolución de Superintendencia Nº 326-2017/ SUNAT. Pub. 14/12/2017

PRESENTACIÓN DE LA SOLICITUD El solicitante debe cumplir con las condiciones del artículo 4° para poder presentar la solicitud de devolución de las

percepciones del IGV a través de SUNAT Virtual utilizando el Formulario Virtual Nº 1649 “Solicitud de devolución”, para lo cual debe ingresar a SUNAT Operaciones en Línea. En este sentido, debe consignar como periodo tributario el último vencido a la fecha de presentación de la solicitud así como el saldo de las percepciones del IGV acumuladas y no compensadas a dicho período y respecto del cual se solicita la devolución. (Art. 3)

CONDICIONES PARA LA PRESENTACIÓN DE LA SOLICITUD El solicitante, para efecto de la presentación a que se refiere el artículo 3°, debe cumplir con las siguientes condiciones:

a) Haber realizado la declaración y pago de la cuota mensual del Nuevo RUS del periodo por el cual solicita la devolución

b) No tener una solicitud de devolución de percepciones del IGV pendiente de atención que corresponda al mismo período por el cual solicita la devolución

c) No haber sido notificado por la SUNAT con una resolución que declare improcedente, procedente o procedente en parte una solicitud de devolución de percepciones del IGV correspondiente al mismo período por el cual solicita la devolución

Las condiciones del párrafo anterior son validadas en línea por el sistema de la SUNAT al momento de la presentación de la solicitud.

. La solicitud que no cumpla las condiciones del párrafo anterior no será admitida. (Art. 4)

CONSTANCIA DE PRESENTACIÓN DEL FORMULARIO VIRTUAL Nº 1649 Concluida la presentación del Formulario Virtual Nº 1649 “Solicitud de devolución” a través de SUNAT Virtual, se genera automáticamente una constancia de presentación que contiene los datos de la solicitud de devolución así como el número de orden asignado por la SUNAT, la cual puede ser impresa. (art. 5)