24 minute read

economía

Opinión

Iván Carrino

Advertisement

Titular de Iván Carrino y Asociados. Subdirector de la Maestría en Economía y Ciencias Políticas de ESEADE.

Tras días y horas de angustia y muy alta incertidumbre, el gobierno anunció el viernes que llegó a un nuevo acuerdo con el FMI. Gracias a este nuevo entendimiento, el FMI se compromete a prestar al país todos los fondos que necesita para pagarle al organismo. Así, se pospone el pago de la deuda que, a partir de 2024, deberá amortizarse completamente en un período de 10 años. El gobierno, por su lado, se impone tres objetivos. Uno en materia de déficit fiscal, donde promete cerrar 2022 con 2,5% de déficit contra el PBI, 2023 con 1,9% y 2024 con 0,9%. Otro en materia monetaria: los pesos que emite el BCRA para financiar el déficit caerán a 1% del PBI en 2022, 0,6% en 2023 y a 0% en 2024. Por último, se anunció que la tasa de interés de los plazos fijos (que hoy oscila en 39% contra una inflación de 50%) subirá para ofrecer rendimientos reales positivos.

Luces y sombras del acuerdo con el FMI*

Luces y preguntas

Días antes del anuncio, los mercados anticipaban un cada vez más probable incumplimiento con el organismo multilateral de crédito. Así, el riesgo país subió y la brecha cambiaria llegó a su máximo de 15 meses. Las expectativas no eran antojadizas: el gobierno no daba definiciones y una serie diputados del propio oficialismo comenzaba a declarar públicamente que las consecuencias de un default no serían tan importantes. Uno llegó a decir que si bien era un problema no cumplir con los pagos, nadie veía que el gobierno podía quedarse con los dólares si decidía unilateralmente no pagar. Este razonamiento es análogo al del ladrón que piensa que sería un problema ir preso, pero que nadie piensa en el beneficio de obtener plata sin trabajar. Así las cosas, y en comparación con un posible escenario de caos financiero, haber llegado a un acuerdo con el FMI es netamente positivo. El acuerdo hace que el riesgo de default caiga marcadamente. Otro punto a destacar del acuerdo es que el gobierno de Alberto Fernández, por primera vez, se pone objetivos en materia fiscal y monetaria. Las metas podrían ser juzgadas como poco ambiciosas, pero no es menor que un gobierno peronista divulgue públicamente un camino de ajuste fiscal y otro para reducir la emisión monetaria que -por más que sostengan lo contrario- es la única causante de nuestros espantosos niveles de inflación. Estos dos últimos puntos dejan -igualmente- dos interrogantes: El primero, ¿cómo se va a achicar el déficit fiscal si el propio gobierno dijo que el acuerdo no le exige ninguna reducción del gasto público en términos reales? Para el gobierno el crecimiento económico hará que suban los ingresos y eso solo bastará para achicar los desequilibrios. ¿Será suficiente? En la página del FMI se habla de reducir

subsidios energéticos. ¿Será que el gobierno firmó un “tarifazo”? La segunda incógnita es cómo se va a financiar el déficit que igual vamos a tener. Si el exceso de gasto sobre ingresos en 2022 será de 2,5% del PBI y solo 1% se financiará con emisión monetaria, ¿cómo se va a conseguir el resto del financiamiento? Evidentemente, el gobierno apuesta a tomar deuda, ¿pero a qué tasa lo hará si seguimos teniendo elevados niveles de riesgo país?

Las sombras

Si bien el acuerdo despeja el horizonte de nuevos defaults y pone objetivos concretos a obtener, también luce demasiado poco ambicioso. El presidente festejó que el nuevo programa con el FMI no impusiera llegar a déficit cero, ni una reforma laboral. El ministro de economía, además, afirmó que el control de cambios continuará firme. Por último, en ningún momento se prevé reducir la pesada carga tributaria que enfrentan los empresarios en el país. De hecho, todo hace suponer que los impuestos volverán a subir. Estos puntos constituyen verdaderos temas de fondo que la economía argentina no va a resolver de aquí a 2024. El control de cambios es un precio máximo para el dólar que genera presión sobre las reservas y una brecha cambiaria que ha oscilado entre el 60% y el 120% en el último tiempo. La brecha, a su vez, opera como un fuerte gravamen para los exportadores (a quienes se les paga $ 100 lo que en realidad vale $ 200) y también para todo inversor extranjero que quiera traer un dólar de forma legal al país. Sin terminar con el cepo y con la brecha, podemos esperar poco del crecimiento impulsado por las exportaciones y la inversión extranjera. Por otro lado, el sistema laboral argentino expulsa gente. Según datos oficiales, el 31,5% de la población con empleo hoy trabaja “en negro”. La explicación es el enorme costo que las regulaciones laborales imponen a las empresas para tener trabajadores registrados. Estas exigencias, claro, no son un gran problema para Google, pero sí para las PYME del país, que son quienes emplean al mayor número de trabajadores. En este marco, ¿qué hay para festejar en que no haya una reforma laboral? El último punto es el tema tributario. Argentina figura en el top 3 de países que más impuestos cobran en relación con los beneficios empresariales según el Banco Mundial. Además, en los últimos meses el gobierno avanzó en crear un nuevo impuesto (el de la herencia en todas las provincias) y en subir las alícuotas máximas de Ingresos Brutos. Es decir que en un mundo que reduce la presión tributaria para atraer inversiones, Argentina hace todo lo contrario. Para ir cerrando, el acuerdo con el FMI es una buena noticia si se lo compara contra las propuestas que venía deslizando el kirchnerismo más radical. No obstante, todo lo que el gobierno ve como un éxito es, en realidad, patear para adelante las reformas que necesita el país para crecer de forma sostenida. Bienvenidas sean las metas fiscales y monetarias -que habrá que cumplir rigurosamente como mínimo-. Los cambios más profundos le quedarán pendientes a las siguientes administraciones.

Opinión

Mgs. Aldo Abram

Economista y Director de la Fundación “Libertad y Progreso”.

¡Y llegó la buena nueva!, se anunció que habrá acuerdo con el FMI. Ya habíamos dicho que las posibilidades de que esto no suceda eran ínfimas; ya que el gobierno sabía que le era imposible pagar los vencimientos de marzo por más de USD5.000 millones con ese organismo y con el Club de Paris. Por lo que, si no se los refinanciaba, enfrentaría una crisis fuertísima al caer en cesación de pagos. Incluso, dada la falta de confianza actual del electorado en su gestión, se arriesgaba a no terminar el mandato. Por otro lado, también el FMI tenía incentivos para acordar, porque somos su principal deudor y una crisis argentina podría poner en apuro a otras economías emergentes cuya estabilidad está atada con alambres. Por lo tanto, adelantábamos se cerraría un trato con condiciones mínimas, que fue al que se ha arribado. Pero ahora, ¿cómo sigue la historia? Cuando se decía que el organismo internacional exigiría un plan que el gobierno no tenía, nosotros aclarábamos que ese programa existía, está en ejecución y que era el que el Ministro Guzmán había presentado en la reunión con los gobernadores con una diapositiva que abajo reproducimos. Además, destacamos que ese encuentro demostraba que el acuerdo estaba al caer y que simplemente era la construcción de un relato épico donde el gobierno luchaba contra el diablo (FMI) que quería imponer un ajuste y terminaba venciéndolo, aunque sea por puntos. Esta “lectura” surgió clara del discurso del Presidente y del Ministro Guzmán. Para este gobierno y la alianza que lo sustenta este acuerdo, sin la épica de una victoria sobre satán, hubiera tenido un costo externo e interno enorme. Por otro lado, el Fondo es un organismo político al que no le importa “el fulbito para la tribuna” que hacen los funcionarios con los que negocia, sino el resultado y por eso avaló por omisión esta puesta en escena. De lo escuchado queda claro que, en lo que se va a firmar, no habrá reformas estructurales. De hecho, los funcionarios se ocuparon de dejar en claro eso en su discurso. Su estrategia se basa en que el motor del crecimiento es el Estado y el Ministro tuvo precaución en avisar que se buscaría que crezca en términos reales; aunque con énfasis en la obra pública. Esto será posible mientras tenga financiamiento para lograrlo. En 2021 se demostró que, con posibilidades limitadas de recursos del BCRA por la elevada inflación y con mínimo crédito voluntario, ni en un año electoral se puede gastar todo lo que se quiera y el resultado primario negativo terminó siendo 1,5% del PBI más bajo del 4,5% previsto originalmente. Es probable que la reducción de la percepción de riesgo por el acuer-

Habemus acuerdo con el FMI, pero no garantiza soluciones a los problemas argentinos

do aproxime más capacidad de tomar deuda local y, por otro lado, modere la merma de la demanda de pesos, permitiendo un poco más de emisión. Así, el gobierno podría cumplir con sus expectativas de déficit y de gasto, con alguna mayor presión tributaria y con redireccionamiento de las erogaciones. Cabe recordar que sin ley de Presupuesto 2022, la prórroga del de 2021 le da una enorme capacidad de discrecionalidad en su asignación. Por ejemplo, si fuera necesario, podría transferir menos a las provincias, para lo cual se anticipó a flexibilizar el Consenso Fiscal permitiéndoles buscar los recursos que les falten aumentando impuestos o creando nuevos. Antes de finales de año empezará a quedar claro que esto no funciona con un sector privado productivo que ya está agobiado con impuestos, regulaciones y un Estado que absorbe la mayor parte del crédito interno disponible. En tanto, la política cambiaria seguirá igual. Con un cepo restrictivo, que podría flexibilizarse mínimamente en el corto plazo; pero volverá a “cerrarse” en la medida que se sostengan las actuales líneas de gestión y se vuelva a incrementar la incertidumbre sobre la sustentabilidad del crecimiento económico. La baja de la brecha que estamos esperando y que podría durar hasta mediados de año, permitirá que se puedan tomar su tiempo para hacer el ajuste cambiario que es necesario. Ya lo dijo Guzmán y lo veníamos aclarando nosotros, no va a haber saltos, la recuperación del atraso cambiario será gradual y parcial; pero que lo habrá lo habrá y eso implicaría un alivio moderado para el sector exportador. El Ministro de Economía mencionó la enorme alza de las ventas externas de 2021; pero fue toda por la fuerte suba de los precios internacionales, ya que las cantidades subieron alrededor de 10% contra un 17% que bajó en 2020 debido a las restricciones de la pandemia. Este año lo que se colocará en el

exterior va a bajar por la sequía y por un peor escenario mundial. Con cepo, las exportaciones sólo suben cuando hay valores internacionales excepcionales, lo demuestran anteriores controles de cambio locales y extranjeros. Así que es una buena noticia que el FMI nos devuelva lo pagado de capital durante 2021, unos USD3.900 millones, y lo que abonemos hasta que empiecen a darnos financiamiento para cancelarles futuros vencimientos. Con esos recursos, con suerte, es esperable que logren algún aumento menor de las reservas este año; porque caerán si no se contabilizan esos fondos. La evolución natural del stock de divisas netas del BCRA es a la baja; pero lo pueden moderar si obtienen algún préstamo de libre disponibilidad. Por último, es esperable que mejoren las expectativas inflacionarias. Más credibilidad es más crédito y el Ministro Guzmán advirtió que lo usaría para disminuir los recursos que le pida al BCRA. Por otro lado, la gente tenderá a sacarse menos pesos de encima; lo cual también lleva a una menor pérdida de su poder adquisitivo. Todo esto será así mientras se mantenga esta recuperación coyuntural de la confianza. Cuando empiece a revertirse, volveremos a la vieja historia; ya que empezará a disminuir el financiamiento para el gobierno y a aumentar la necesidad de pedirle fondos al Central. Además, más incertidumbre es menos demanda de moneda local y, también, más depreciación de la misma. Así que lo más probable es que la inflación de 2022 sea mayor al 50,9% del año pasado. La mejora de los mercados también será coyuntural. Difícilmente, el riesgo país retorne a valores medianamente normales. Mientras no se den señales de que se van a resolver los problemas de fondo, seguirán reflejando una alta posibilidad de cesación de pagos en el mediano plazo; más allá de que los activos financieros darán buenas ganancias en el corto plazo. Por otro lado, la recuperación económica se mantendrá un tiempo más, dada la baja de la incertidumbre; porque la gente tendrá menos incentivo a ahorrar y, por ende, se animará a gastar e invertir un poco más. Lo mismo pasará con las empresas. Igual, a menos que el gobierno consiga nuevas fuentes de financiamiento internacional, no vemos muchas chances de que la reactivación dure todo este año. Tenemos un sector privado productivo que está agobiado por impuestos y regulaciones. No hay forma de que podamos pedirle que siga acarreando mucho tiempo la actual carga que le impone el Estado. Sin reformas estructurales, casi seguro tendremos una crisis antes de que termine este mandato; pero, de lo mal o bien que se gestione y de los recursos externos que se obtengan, dependerá cuando se inicie y lo profunda que sea.

Opinión

Guillermo Luis Covernton

Dr. En Economía, (ESEADE). Magíster en Economía y Administración, (ESEADE).

Hacen ya varias semanas, que observamos que uno de los temas que diariamente protagonizan el debate económico en nuestro país es la relación con el FMI. Se discute la posibilidad, condiciones, efectos y consecuencias de que el gobierno logre anudar un acuerdo de mediano plazo con el Fondo Monetario Internacional. Especulándose también con lo que pasaría en caso de que no lo logre. Incluso hay fuertes discusiones en torno a las responsabilidades de cada parte ante una eventual falta de acuerdo. Lo que pondría a nuestro país en una situación análoga a la cesación de pagos internacionales. Ambas partes, gobierno y organismo internacional, vienen haciendo declaraciones en este sentido, tratando de deslindar responsabilidades, cundo no, atribuyéndoselas a la contraparte. Otra de las preocupaciones que se leen en los comentarios recientes, es en torno a la posibilidad de que el organismo empuje a nuestro gobierno a una corrección cambiaria. Ha habido un sinnúmero de análisis en torno a este punto. Pero es muy importante detenernos a ver si existen razones para afirmar la necesidad de tal co-

Dificultades para un acuerdo con el FMI

rrección. La existencia de tipos de cambios múltiples dificulta la determinación exacta del atraso cambiario que se alega. Históricamente ya hemos visto muchas veces como la idea de implementar este tipo de desdoblamientos ha perseguido como objetivo el de complicar el análisis a opositores, organismos internacionales e inversores. Este efecto político, cuando es buscado deliberadamente, ignora las consecuencias nefastas que tiene sobre la marcha de los negocios, la proyección de resultados, el precio de las acciones de las empresas, los proyectos de inversión de estas y la decisión de inversión extranjera directa. Que resulta imprescindible para mantener algún nivel de competitividad internacional en un marco mundial que exhibe niveles de cambio tecnológico dramáticos. Un error muy frecuente, a la hora de trazar proyecciones sobre lo que puede llegar a ocurrir en los días venideros, es basarse ingenuamente en las afirmaciones políticas que brindan los distintos negociadores. El analista experimentado ya podrá percibir que todo lo que se dice persigue simplemente dejar salvada la responsabilidad de cada una de las partes, delante de las fuerzas políticas en las que se sustentan. Pero si dejamos de lado las manifestaciones oportunistas de los voceros, no nos queda más que analizar los fundamentos del problema que tenemos delante. El estado tiene un déficit relevante en términos de PBI. Esta incapacidad de generar la corriente de ingresos que requiere para financiar sus gastos hace que los niveles de reservas internacionales han venido cayendo invariablemente. Esto conspira con el cumplimiento del cronograma de compromisos previamente pactado con el organismo. Además, el uso indiscriminado de la emisión monetaria para el financiamiento de desequilibrios presupuestarios, en

los últimos meses, ha provocado una fuerte suba de los costos internos, en comparación a los términos de intercambio basados en un tipo de cambio cuya evolución corre muy por detrás de los índices de aumentos de precios internos. Esto que puede parecer un problema de competitividad internacional de las empresas, impacta de igual modo y de forma inmisericorde en el salario real de toda la masa de beneficiarios, asalariados y trabajadores con ingresos en moneda doméstica. Es decir, la inmensa mayoría de la población. Toda vez que los índices de inflación superan fuertemente a la apreciación del tipo de cambio, se genera una caída del salario real que ya no admite más que revertir esta trayectoria descendente. La pérdida de competitividad de las industrias exportadoras, que son las que podrían mejorar el resultado del sector externo y quitar presiones al tipo de cambio, disminuye su capacidad de pago de salarios para estas actividades, deprimiendo la demanda de trabajo. De todas las medidas que se asume que el gobierno podría tomar, una de las menos discutidas sería la reducción del financiamiento del déficit presupuestario mediante la expansión monetaria, como ha venido realizando en los últimos meses. Para lo cual urge encontrar la forma de reemplazarla, sin apelar al expediente facilista de expandir el endeudamiento interno a través de letras, que no es más que remunerar anticipadamente el mantenimiento de carteras nominadas en moneda doméstica. Lo cual solo hace un pronóstico anticipado de la inflación y genera expectativas de alta volatilidad. Otra cuestión sobre la que es muy difícil discrepar y es casi imposible sostener la posición que ha venido llevando adelante la actual administración es la relativa a las restricciones para las importaciones, que mediante cuotas, regulaciones y todo tipo de herramientas, ha llevado a la economía a un estrangulamiento por sector externo, debido a la falta de insumos esenciales para muchísimas industrias. En otros casos lleva al encarecimiento de otras materias primas o insumos que solo ingresan financiados por operaciones cambiarias marginales, no ilegales, pero al margen del mercado de cambios institucional, toda vez que deben procurarse las divisas para pagar importaciones a través de operaciones sobre títulos públicos en plazas extranjeras, convalidando el secreto a voces que es la devaluación encubierta por el cierre de las importaciones. Hay algunas otras preocupaciones en el sector externo de la economía, ya muy golpeado por las asimetrías que padece y viviendo una situación que no parece prolongable en el tiempo. La demanda de energía es una variable lineal al nivel de actividad. Una economía que pretenda crecer deberá asumir que las importaciones por energía deberán aumentar mientras el país no pueda conseguir inversiones para desarrollar la capacidad de producción de este insumo esencial. Los precios internacionales de insumos estratégicos como fertilizantes, que se vinculan fuertemente, en el caso de los nitrogenados, a la demanda y precio de los hidrocarburos actúan como otra variable que potenciaría el déficit de sector externo, lo cual generaría drenaje de divisas y presiones cambiarias. La escasez, mal funcionamiento o incluso corte de servicios esenciales evidencia la necesidad de aumentar la inversión precisa para la provisión de estos insumos y servicios, actualmente subsidiados. Cosa que se evidencia virtualmente imposible en el marco de regulaciones cambiarias que impiden el regular flujo de retornos a inversiones foráneas. La superación de los extremos restrictivos que generó la pandemia permite pensar en el mediano plazo en una normalización de ciertos patrones de consumo fuertemente restringidos, entre los que el turismo egresivo, es decir el de salida de residentes al exterior, genera tradicionalmente una fuerte demanda de divisas.

Desde el punto de vista del análisis conceptual, no puede dejar de observarse el fuerte rechazo del Fondo a la renegociación de obligaciones soberanas con países que pretendan sustentar situaciones de pretendido equilibrio de sus balances cambiarios en esquemas de control de cambios divorciados de los fundamentos de una economía de mercado. Precisamente porque toda variable anclada por presiones políticas, regulaciones y medidas restrictivas al comercio, generan un aislamiento que imposibilita una corriente de comercio exterior recíproco. Lo cual disminuye los precios a los que un país puede colocar sus exportaciones, por la lógica limitación de acceso a mercados que buscan intercambios compensados con la exportación de aquellos bienes en cuya producción se especializan, por tener ventajas competitivas. Como puede verse, la magnitud de desafíos a superar y de amenazas a conjurar es muy grande y nos ubica en una encrucijada histórica.

Acuerdo FMI

Más que un acuerdo, un principio de no default

Por Invecq, consultora económica.

Los últimos quince días estuvieron signados por la volatilidad y el pesimismo en los mercados. Los dólares paralelos habían escalado entre 20 y 25 pesos, el precio de los bonos rompía un nuevo piso y seguían cayendo y, en consecuencia, el riesgo país se posicionaba por encima de los 1.900 puntos. Todo eso tenía su correlato también en el activo del Banco Central. Mientras que ayudado por una cosecha de trigo récord el organismo había podido acumular reservas en las primeras semanas, en el día de ayer se vio obligado a sacrificar 100 millones de dólares de reservas netas, dejando al total del mes de enero ya en terreno negativo. En el plano político, los mensajes cruzados dentro de la coalición hacían aumentar día a día las probabilidades de no cumplir con el pago de capital del día de hoy y de no llegar a un acuerdo con el Fondo Monetario Internacional para refinanciar los abultados vencimientos que enfrentamos a partir de marzo. La dinámica, de los mercados y política, era insostenible. El gobierno necesitaba retomar la iniciativa y mostrar alguna señal que pueda aportar calma en esta dinámica inestable. Eso fue lo que ocurrió con las conferencias de Alberto Fernandez primero y de Manzur y Guzmán después. No se anunció la firma de un nuevo Acuerdo con el FMI, como se hizo trascender por algunos medios de comunicación. Para llegar a ese punto falta mucho trabajo y discusión entre el equipo de Economía y el staff del Fondo. Lo que se anunció fue un entendimiento sobre algunos lineamientos generales del esquema de políticas macroeconómicas que forma parte de las negociaciones en curso para cerrar un nuevo acuerdo. Traducido, se anunció un acercamiento de posiciones, fundamentalmente en el plano donde mayor diferencia había: el fiscal. A continuación de ello, se efectivizó el pago por 700 millones de dólares de capital. Más que un acuerdo, un principio de no default.

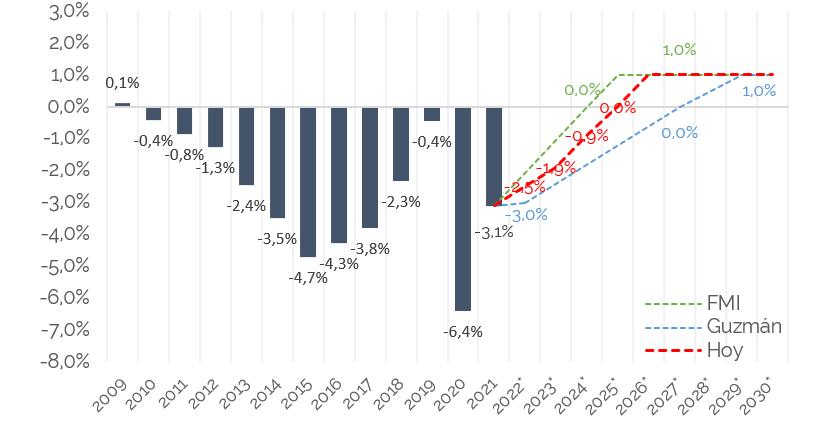

• El plano fiscal: se habría logrado un entendimiento entre ambas partes sobre la reducción gradual del déficit fiscal con el siguiente ritmo: 2,5% en 2022, 1,9% en 2023, 0,9% en 2024. Si bien Guzmán no detalló más períodos a partir de allí, se supone que para el 2025 se exigiría 0% de déficit y un superávit de al menos 1% del PBI desde 2026. Como puede verse en el gráfico, entre las metas que expuso Guzmán en la reunión con los gobernadores y las exigencias originales del Fondo se habría alcanzado un punto intermedio con el gobierno cediendo algo más que el Fondo. De todas maneras, esta dinámica fiscal no se alcanzaría mediante una reducción real del gasto público sino exclusivamen-

te como consecuencia del incremento de los ingresos del Estado derivados de la continuación de la recuperación económica. Más aún, según las declaraciones de Fernández y Guzmán, el gasto público real podría incluso seguir creciendo “moderadamente”. Este punto genera un grado de desconfianza significativo ya que la recaudación tributaria en relación al tamaño de la economía debería crecer persistentemente, lo cuál podría poner en problemas la continuidad de la recuperación. Las finanzas públicas argentinas tienen un problema de tamaño del gasto público, no de insuficientes ingresos, por lo cual la normalización fiscal debería venir por el lado de una reducción del gasto.

• El plano monetario: vinculado a lo anterior se proyecta una reducción gradual de la asistencia monetaria por parte del BCRA al Tesoro: 1% del PBI en 2022, 0,6% en 2023 y 0% en 2024. Complementariamente se buscaría garantizar tasas de interés reales positivas para fortalecer la demanda de activos en pesos. Este frente, complementariamente con la coordinación por parte del Estado de controles de precios y salarios, sería la herramienta para lograr un descenso de la inflación.

• El plano cambiario y externo: Guzmán volvió a

dejar en claro que no va a haber saltos cambiarios. No hizo referencia al ritmo de avance mensual del tipo de cambio. Con respecto a las reservas del Banco Central la meta para 2022 sería de un crecimiento de las reservas internacionales de 5 mil millones de dólares. Seguirá habiendo controles en la cuenta financiera (cepo).

• El plano estructural: el gobierno descartó cualquier acuerdo sobre reformas estructurales de corto plazo. Ni previsional, ni tributaria, ni laboral.

• El plano del financiamiento: el acuerdo, una vez

firmado, implicaría un desembolso bruto equivalente a los vencimientos que hay por delante. Esto quiere decir que cada vez que haya un vencimiento, el FMI le giraría al país los recursos necesarios para que éste cumpla con el pago. Además, habría un financiamiento neto de aproximadamente 4.500 millones de dólares en concepto de devolución de los pagos de capital hechos el

Senderos fiscales

-déficit primario en % PBI-

Fuente: Invecq en base a Ministerio de Economía

año pasado y el del día de hoy. Este nuevo préstamo, según Guzmán, empezaría a devolverse recién en cuatro años y medio, es decir aproximadamente en 2026.

El objetivo inmediato que era calmar al mercado fue parcialmente cumplido. El precio de los bonos tuvo una sensible recuperación, haciendo descender al riesgo país por debajo de los 1.850 puntos y los dólares paralelos bajaron entre 7 y 10 pesos según el mercado. Sin embargo, en el mercado oficial el Banco Central tuvo que volver a intervenir y en la rueda sacrificó 80 millones de dólares. Es decir que en principio el anuncio no fue lo suficientemente sólido como para revertir pro completo las tensiones. Pasando de lo urgente a lo importante, cabe reflexionar si, en caso de que finalmente se termine firmando un acuerdo en las próximas semanas basado en estos lineamientos generales, dicho acuerdo es apropiado para las circunstancias de la economía argentina. En este plano hay dos horizontes de análisis superpuestos: la estanflación de largo plazo que acarrea la economía local desde el año 2011 y la fuerte inestabilidad desatada desde la crisis cambiaria del 2018. En cuanto al horizonte más largo, la ausencia total de compromisos sobre reformas estructurales indica que con estos lineamientos no estaríamos en vías de llegar a un acuerdo que sea capaz de hacer los cambios necesarios para devolverle a la economía argentina la capacidad de recuperar el crecimiento económico en algún momento. Es decir, este acuerdo, no resuelve los problemas de largo plazo. En cuanto al horizonte corto, la pregunta relevante es si con las pautas fiscales y monetarias trazadas, más el giro de aproximadamente 4.500 millones de dólares en concepto de devolución de los pagos hechos hasta el momento y algún financiamiento extra que podría venir de otros organismos internacionales, es posible o no transitar los dos años hasta un posible cambio de gobierno evitando una disrupción cambiaria y una aceleración inflacionaria que nos lleve a otro ciclo recesivo. Esta sería la apuesta del gobierno y del FMI: no comprometer reformas de fondo e intentar blindar los próximos 24 meses sin exigirle un ajuste tan significativo al actual gobierno. Si esa fuera la apuesta, nuestra impresión es que el “puente” no es lo suficientemente sólido como para garantizarlo. El nivel de reservas en el Banco Central y las proyecciones de flujos de dólares en los próximos meses estarían indicando la necesidad de contar con mayores desembolsos por parte del Fondo como para evitar una nueva crisis cambiaria. Quizás con el avance de las negociaciones puedan aparecer nuevas fuentes de divisas frescas que fortalezcan el programa. De ser así, sería una confirmación de que este acuerdo está hecho más pensando en dilatar que en arreglar.