13 minute read

El dilema de las importaciones

Lic. Yanina S. LOJO

Mg. en Dirección de Finanzas y Control. Titular de Consultora Lojo. @mg.yaninaslojo www.consultoralojo.com

Mientras que se simplifican los procesos y se facilitan las operaciones de comercio exterior, el pago al exterior sigue siendo un problema para la mayoría de las empresas. En marzo, las importaciones se desplomaron casi un 37%.

Desde que la nueva administración asumió ha hecho enormes esfuerzos para desarmar la maraña de trabas, tramites y burocracia que se había construido entorno a las operaciones de comercio exterior. Sin embargo, el impacto real no se llega a sentir debido al cepo. La imposibilidad de poder pagarle a los proveedores en el exterior en las condiciones que estos requieran hace prácticamente imposible que muchas empresas puedan concretar nuevos negocios. Además, las dificultades que trae una economía en recesión con una fuerte contracción de la demanda y la suba de costos locales tampoco generan un combo letal para muchas PyMES.

El desplome de las importaciones

Mientras que se simplifican los procesos y se facilitan las operaciones de comercio exterior, el pago al exterior sigue siendo un problema para la mayoría de las empresas. En marzo, las importaciones se desplomaron casi un 37%.

Desde que la nueva administración asumió ha hecho enormes esfuerzos para desarmar la maraña de trabas, tramites y burocracia que se había construido entorno a las operaciones de comercio exterior. Sin embargo, el impacto real no se llega a sentir debido al cepo. La imposibilidad de poder pagarle a los proveedores en el exterior en las condiciones que estos requieran

En marzo, se importaron USD 4.335 millones lo cual representa una caída contra igual mes del 2023 del 36,7%. A diferencia de otros meses, donde la caída respondía a una menor cantidad este mes también han caído los precios de los bienes importados. Las variaciones son del 32,1% y del 6,9% respectivamente. Claramente, el golpe más duro viene por las cantidades y en menor medida por los precios. Y esto probablemente no solo se deba a las dificultades que tienen los importadores para pagar al sino también a la fuerte caída de la actividad y del consumo.

Según el INDEC, en febrero de 2024, el Estimador mensual de actividad económica (EMAE) registró una caída de 3,2% en la comparación interanual. En relación con el primer mes del año, la variación es del 0,2% solamente.

Pero esta fotografía probablemente haya quedado desactualizada, cuando vemos los datos que difundió la Cámara Argentina de la Mediana Empresa (CAME) informó que, según las estimaciones realizadas por este organismo, la actividad del sector manufacturero PYME cayó un 11,9%.

Tomemos el caso de los Bienes de capital donde la disminución en las operaciones se ubica en el 31,3% y las cantidades bajaron un 32,3% mientras que los precios se incrementaron un 1,7%. Recordemos que la dificultad para importar este tipo de bienes recae principalmente en la imposibilidad de pagar anticipadamente. Es muy difícil que un proveedor de este tipo de bienes suele requerir un pago para comenzar la producción, por lo cual se vuelve vital en este contexto contar con financiamiento externo. Algo que no es fácil de con - seguir y de hacerlo, es realmente caro para muchas empresas. Quizás con la leve flexibilización que se otorgó a las empresas PyMES pueda ayudar, pero puede que sea muy poco, para una economía que enfrenta una fuerte recesión. Y ese es otro motivo por el cual, muchas firmas pueden haber decidido no avanzar con la compra de maquinaria ni equipamiento.

Flexibilizaciones y alivios que no llegan a sentirse

Desde marzo a esta parte, se anunciaron ciertas flexibilizaciones y alivios, pero ¿hasta dónde impactan realmente? Por un lado, se flexibilizó el acceso al mercado para las empresas que importan bienes de la canasta básica permitiéndoles poder acceder al Mercado Único y Libre de Cambios (MULC) a los treinta (30) días fecha de la oficialización. Este beneficio a mediados de abril se hizo extensivo para las empresas que cuentan con certificado Mi PyME y que no importan bienes que se encuentran en la lista de suntuarios. Adicionalmente, a estás ultimas cuando la operación esta asociada a una NCM comprendida dentro del Decreto N°690/02 – bienes de capital -, podrán acceder por hasta un 20% del valor FOB antes del registro de ingreso aduanero. Y desde el punto de vista tributario mediante la Resolución N°5490 se incluyó amplio listado de posiciones arancelarias de bienes que van desde alimentos a productos de higiene personal, todos dentro del concepto de canasta básica, que por un periodo de 120 días no abonaran al momento de la nacionalización el IVA percepción y el anticipo de Impuesto a las Ganancias. Con la Resolución N°5501 se hizo extensivo este beneficio para una serie de productos e insumos, siempre que la operación sea llevada adelante por una empresa con certificado Mi PyME vigente.

Si bien algunas empresas podrían sentir un alivio, la fuerte suba de los costos locales – tanto por el ajuste de precios internos como por la quita de subsidios -, licua el efecto o en el mejor de los casos la reducción tributaria neutraliza estos fuertes ajustes.

Reservas: Una historia sin fin

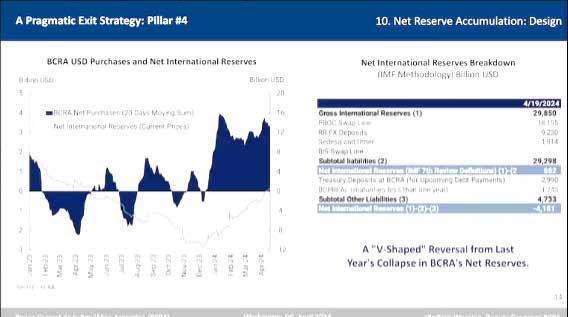

Desde la llegada de la nueva Administración, el Banco Central ha realizado importantes esfuerzos para reforzar las reservas. Cuando el presidente Javier Milei asumió las reservas brutas estaban en el orden de los USD 21.209 millones, pero a finales de abril llegaron a operar por encima de los USD 30.017 millones – previo el pago de a los organismos internacionales -, un valor que no se lograba en casi diez meses. Mientras tanto según datos difundidos por el Banco Central nos muestran una fotografía bastante clara sobre la fragilidad que aún enfrenta la economía argentina en materia de reservas.

Según el informe presentado por el vicepresidente del BCRA en el último viaje a los Estados Unidos al 19 de abril pasado, había reservas brutas por un total de USD 29.850 millones, de las cuales el swap con China representaba USD 18.155 millones; los depósitos en dólares que los bancos tienen que mantener en encajes, USD 9230 millones, y el seguro de depósito USD 1.914 millones. Esto hizo que muchos analistas confirmaran que, si se utilizaba la metodología del Fondo Monetario Internacional se pudiera afirmar que las reservas netas internacionales habían vuelto a tener saldo positivo.

Pero, por otro lado, si se toma en cuenta los compromisos de corto plazo las reservas netas internacionales vuelven a ser negativas. ¿En cuánto? Según el cuadro difundido por la propia entidad por USD 4.181 millones. Este resultado surge de netear unos USD 1.743 millones en BOPREAL y USD 2.990 millones de futuros pagos del Tesoro. Obviamente que, del punto inicial – reservas netas internacionales negativas por casi USD 11.000 millones -, la situación ha mejorado más que considerablemente. Pero queda mucho camino por recorrer, y la cuestión principal es: ¿se podrá levantar el cepo en este contexto?

¿Alcanzará con los dólares de la cosecha o necesitamos que lleguen fondos adicionales?

Los USD 15.000 millones para la salida del cepo

Según explicó el mismo presidente, se estaría negociando la llegada al país de USD 15.000 millones que permitirían acelerar la salida del cepo. Pero ¿de dónde llegarían?

Por lo que explicó Milei sería un pull conformado por el Fondo Monetario Internacional (FMI), organismos internacionales e inversores particulares.

En relación con el Fondo, el fin de semana trascendió que podría autorizar un nuevo préstamo por unos USD 5.000 millones. ¿Cómo sería posible? Según se había establecido en el acuerdo original celebrado en la administración de Macri se había negociado un endeudamiento potencial por unos USD 54.000 millones, de los cuales se activaron USD 48.000 millones. Pero no llegarían antes de junio. ¿Por qué? Porque el organismo pediría que se cumplan con las metas pactadas para el primer semestre y que el sendero para cumplir con lo acordado hacia finales de 2024 este claramente marcado. En particular, lo que el FMI necesita es que la Argentina para diciembre de este año haya asegurado alcanzar un superávit fiscal primario de 2,1%; que las reservas en el Banco Central hayan aumentado al menos USD 8.000 millones y que la emisión monetaria este en cero.

Por otro lado, se estaría negociando un acuerdo bilateral con otro país, que serían por un valor similar al que llegaría del Fondo. Aunque no se ha dejado trascender qué país podría brindar esta ayuda.

Los últimos USD 5.000 millones llegarían a través de Fondos de Inversión. Se trata de entidades que operan en mercados de riesgo, y que aportarían al menos USD 1.000 millones cada uno por lo que se especula con que serían cinco en total

.

El cepo mete la cola

En los últimos meses se han implementado numerosas medidas que han simplificado el comercio exterior, en particular las importaciones. Se eliminaron las SIRA, las licencias de importación y la capacidad económica financiera. Se simplificaron reglamentos técnicos, procesos aduaneros y otras muchas trabas que dificultaban e incluso encarecían el proceso.

Sin embargo, las importaciones caen estrepitosamente. ¿Por qué? Más allá de la caída en la actividad y de la demanda, más allá de la recesión, el cepo mete la cola. El cepo es el responsable de que hoy todas estas mejoras no estén rindiendo sus frutos.

Por un lado, muchas empresas están demasiado ocupadas intentando aun cancelar la deuda que poseen con sus proveedores por las operaciones del 2023 o incluso anteriores.

Si bien se han dado facilidades, para el acceso a instrumentos o incluso directo al mercado – en el caso de las PyMES -, para pagar las dificultades persisten. ¿Por qué? Varios motivos: desde proveedores que no están dispuestos a aceptar, hasta el importante golpe que significo el salto cambiario y el aumento del impuesto país. Mientras que muchas empresas importaron con un tipo de cambio en $240 o $350, inclusive sin que se aplicará el impuesto país hoy tienen que enfrentar una cotización superior a los $800 y una alícuota del 17,5%.

Por otro lado, y como mencionamos anteriormente, sin pago anticipado muchas operaciones no pueden concretarse. Los proveedores del exterior exigen que las empresas argentinas cancelen las operaciones antes de que la mercadería sea puesta a bordo del buque o inclusive piden pagos a cuenta para comenzar el proceso productivo. En el esquema actual esto es imposible. Desde el 15 de abril se habilito que las empresas que cuenten con certificado Mi PyME y que realicen una operación que implique la importación de un bien de capital puedan acceder al mercado por un 20% del valor FOB antes del registro de ingreso aduanero. Sin embargo, difícilmente esto mueva realmente el mercado. Muchas PyMES piden que vuelva el cupo de USD 50.000 que existía el año pasado, dado que eso les permite cubrir casi todas las operaciones del año o por lo menos poner en marcha la actividad. Pero por el momento, esa ventana no se abre. Y nadie sabe cuándo se abrirá o si habrá que esperar a que se levante el cepo para que se normalice la actividad. Lamentablemente, todo el esfuerzo que se ha hecho por normalizar el comercio exterior no está siendo realmente dimensionado por el cepo. Y en el caso de los costos, la presión tributaria sigue siendo muy alta y perjudicando no solo a los productores sino también a los consumidores finales. Solo queda esperar que la situación se normalice.

¿Y para cuándo el alivio para los importadores?

Esa es la gran pregunta que los operadores de comercio exterior se hacen. Mucho se habla de la acumulación de reservas como clave para liberar el cepo, pero al mismo tiempo, para “proteger” las reser - vas, las normas cambiarias aún siguen siendo muy restrictivas. Si, el BCRA ha estado comprando reservas apalancándose en los privados. ¿Cómo? Permitiendo el acceso al MULC para el pago de las operaciones a plazo. Muchos importadores con la brecha en niveles mínimo evalúan la posibilidad de migrar al mercado financiero, pero se mantienen las restricciones para operar en ambos mercados y eso dificulta la posibilidad para aquellos que accedieron al BOPREAL para pagar deuda vieja. ¿Por qué? Porque al suscribir el bono se asumen los mismos compromisos que al ingresar al MULC. En otras palabras, las empresas se comprometen a no operar en el mercado financiero por un plazo de 90-180 días. Eso inhabilita que las firmas puedan ir a buscar al mercado financiero los dólares para pagar las nuevas operaciones.

Muchas PyMES piden que vuelva el cupo de USD 50.000 que existía el año pasado, dado que eso les permite cubrir casi todas las operaciones del año o por lo menos poner en marcha la actividad. Pero por el momento, esa ventana no se abre. Recordemos que, cuando se emitió la Comunicación A 7917 se eliminó una serie de excepciones entre las que estaba el famosos cupo de los USD 50.000 para pagar sin esperar los plazos y la posibilidad de pagar según lo acordado con el proveedor si la empresa usaba dólares propios. ¿Qué significa esto? Utilizaba dólares que poseía depositados a la vista en una entidad financiera. Hoy, ese beneficio no está ya disponible. Muchos dudan sobre esta situación dado que uno puede oficializar un despacho indicando que se pagará con dólares propios, pero al momento de querer realizar el pago, deberá esperar los plazos para la NCM y acceder al mercado para comprar las divisas, y pagar el Impuesto País correspondiente. Y esa es otra cuestión importante: ¿Qué va a pasar con el Impuesto País? Según los datos de la recaudación en marzo, y el Impuesto Solidario PAIS registró ingresos al Estado por $ 694.903 millones con una variación del 1.552,5%. ¿A qué se debe? Claramente, el ajuste del tipo de cambio junto con la modificación de las alícuotas generó este efecto. Pensando en que muchas de las otras fuentes de recaudación han mostrado caídas, y este impuesto ha evitado que se desmoronen los ingresos del Estado cuesta imaginarse que en algún momento ese famoso impuesto se vaya a derogar. Actualmente, el mismo estaría vigente hasta diciembre de 2024. En el contexto actual, y dado la necesidad de garantizar el déficit cero es difícil imaginar hoy que el Impuesto País se vaya a despedir en breve si la actividad continúa cayendo, con el impacto en la recaudación que esto puede tener.

El problema es que quizás para muchos será tarde.

La dirección es la correcta: la simplificación, la eliminación de discrecionalidades, de trabas y burocracia. Pero probablemente no hayamos recorrido aún ni un cuarto del camino. El cepo es hoy el principal responsable. Hasta tanto no se libere el mercado cambiario, el comercio exterior argentino no va a despegar. Porque no solo se ven afectadas las importaciones sino también las exportaciones. Es probable que no tengamos una salida de un día para el otro. Podemos imaginar un camino de liberaciones y flexibilizaciones. La cuestión clave será la velocidad con la que se implementen. La decisión del Banco Central de ir reduciendo la tasa de política monetaria muestra que el equipo económico ha tomado en cuenta los indicadores de actividad y quiere redireccionar el flujo de dinero a la economía real para que la reactivación empiece a darse. Sin embargo, para algunos la luz al final del túnel queda lejos. Otros la ven más cerca.