Triển Vọng

T

ản VIỆT NAM Trở ngại trên con đường phục hồi

hị Trường Bất Động S

Triển Vọng Thị Trường BĐS 2023 MỤC LỤC 01. THỊ TRƯỜNG BĐS THƯƠNG MẠI 02. THỊ TRƯỜNG BĐS CÔNG NGHIỆP 03. THỊ TRƯỜNG BĐS NHÀ Ở VIỆT NAM

Thị trường phục hồi sau đại dịch Covid-19

Nguồn cung hạn chế tại khu vực trung tâm

Khó khăn từ kinh tế vĩ mô 03

04 05

Tìm kiếm mặt bằng chất lượng

BĐS THƯƠNG MẠI VIỆT NAM

Yếu tố sức khoẻ và phát triển bền vững

Nhìn

lại 2022

Nguồn: BP. Nghiên cứu CBRE, Q4/2022.

01 02

TRIỂN VỌNG THỊ TRƯỜNG BĐS 2023

Thị trường BĐS Văn Phòng

BĐS VĂN PHÒNG VIỆT NAM

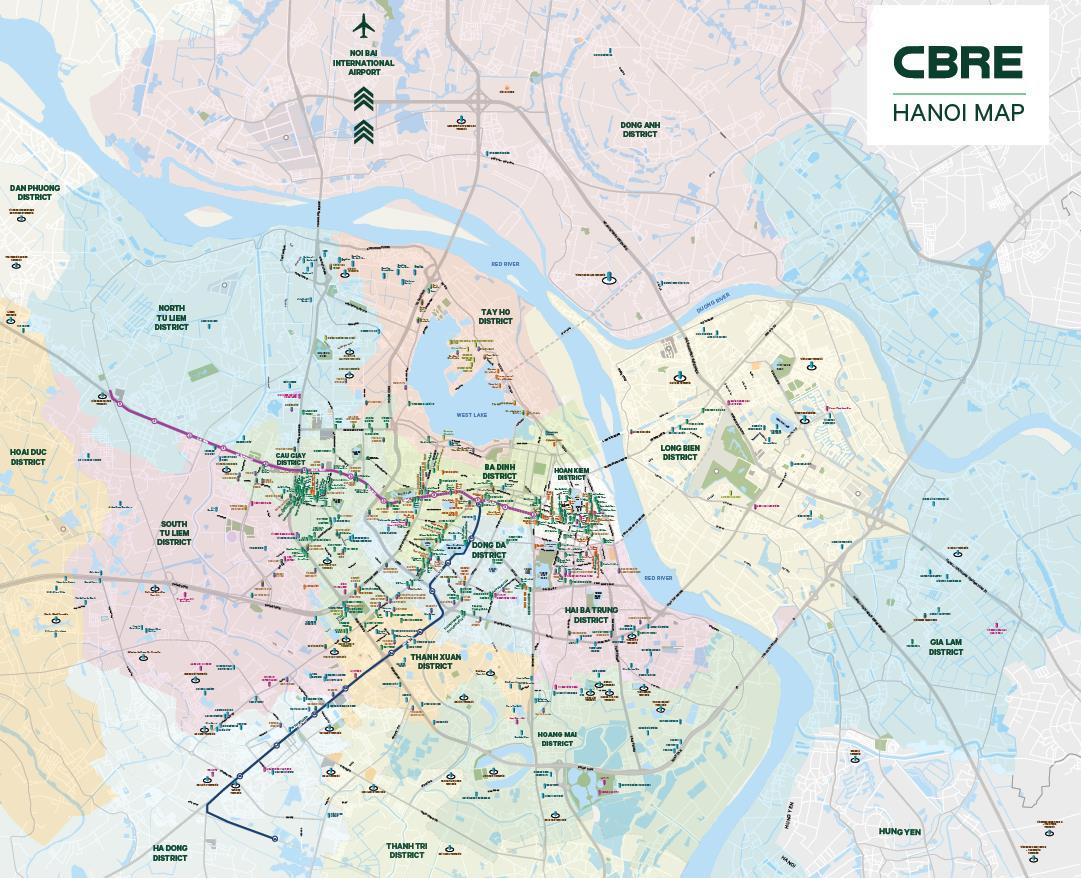

Hà Nội TP.HCM

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Nhìn lại 2022 Văn phòng Nguồn cung NLA (m2) Giá chào thuê (*) US$/m2/tháng Tỉ lệ trống (%) HẠNG A HẠNG B 28,7 ▲+5,5% so với cùng kì năm trước 31,1 ▲ +2,3% so với cùng kì năm trước HẠNG A CBD HẠNG A HẠNG B HẠNG A CBD 1.626.048 m2 01 tòa hạng A mới: BRG Tower và 01 hạng B mới: Epic Tower ▲ +27.000 m2 14,5 ▲ +4,0% so với cùng kì năm trước 45,9 ▲ +7,4% so với cùng kì năm trước 62,9 ▲ +6,6% so với cùng kì năm trước 26,0 ▲ +2,2% so với cùng kì năm trước 15,3% ▼ -4,1 đpt so với cùng kì năm trước 11,2% ▲ +1,5 đpt so với cùng kì năm trước 11,6% ▶︎ +0,1 đpt so với cùng kì năm trước 6,1% ▼ -6,6 đpt so với cùng kì năm trước 2,5% ▶︎ -0,7 đpt so với cùng kì năm trước 8,6% ▶︎ -0,4 đpt so với cùng kì năm trước 1.491.169 m2 03 tòa hạng B mới: CMC Creative Space và Cobi Tower 1,2 ▲ +41.382 m2

Ghi chú: (*) Giá chào thuê và tỉ lệ trống văn phòng hạng A tai hà Nội với nguồn cung tòa nhà tòa nhà mới, TechnoPark Tower là 25,9 USD và 27,6%. Giá chào thuê chưa bao gồm VAT và Phí dịch vụ Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

BĐS VĂN PHÒNG VIỆT NAM

Giá thuê văn

phòng khu vực Châu

ÁTBD

Cácvịtríđắcđịa/HạngAkhuvựctrungtâmtạiHàNội&TP.HCMcógiáthuêcaovàtiếptụctănghơnsovớimứctrướcCovid19

Hà Nội TP.HCM Hà Nội TP.HCM

Delhi NCR

Wellington Auckland

Adelaide Giá thuê đạt đỉnh

Giá thuê gần đạt đỉnh

Taipei

Canberra Mumbai

Seoul Singapore

Giá thuê tăng chậm lại

Bangkok

Giá thuê tăng vừa phải

Giá thuê giảm mạnh

Giá thuê tăng mạnh

Bangalore Brisbane

Melbourne Perth Sydney

Giá thuê giảm vừa phải Giá thuê giảm chậm lại

Shanghai

USD/m2/ tháng

Giá thuê chạm đáy

Beijing

Guangzhou

Hongkong SAR Jakarta Tokyo

Kuala Lumpur Shenzhen

Average Rent - Grade A

Average Rent - Grade A CBD Giá thuê trung bình Hạng A Giá thuê trung bình - Hạng A CBD

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

Ghi chú: Giá chào thuê chưa bao gồm thuế GTGT và phí dịch vụ. Nguồn

BP. Nghiên cứu CBRE, Q4 2022. $$20 $40 $60 $80 2019

USD/m

:

2022

2 /tháng

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Nguồn cầu ổn định, nhưng tăng trưởng chậm do chịu tác động từ kinh tế vĩ mô VănphòngHàNội,TP.HCM,Diệntíchchothuêmới Nguồn: BP. Nghiên cứu CBRE, Q4 2022. BĐS VĂN PHÒNG VIỆT NAM IT/CNTT Hà Nội: 35% TP.HCM: 27% Ngân hàng/Tài chính/Bảo hiểm Hà Nội: 15% TP.HCM: 16% Sản xuất Hà Nội: 9% TP.HCM: 19% * % trên tổng số giao dịch lớn được CBRE ghi nhận trong năm 2022 Nhóm khách thuê chính (40,000) (20,000) 0 20,000 40,000 60,000 80,000 100,000 120,000 2019 2020 2021 2022 Q1 2022 Q2 2022 Q3 2022 Q4 2022 Diện tích (m2) Hanoi HCMC Diện tích cho thuê mới Hà Nội = 36.000 m2 TP.HCM = 75.000 m2 Hà Nội TP.HCM

TRIỂN VỌNG THỊ TRƯỜNG BĐS 2023

Thị trường BĐS Bán Lẻ

Nhìn lại 2022

Thị trường Bán lẻ

1.096.628 m2 NLA

1 dự án mới: Thiso Mall

224 ▲ +44,9% so với cùng kì năm trước

Khu vực đắc địa: Giá thuê lên tới USD 250-350

6,2%

trước

năm

trước

Ghi chú: Giá chào thuê được tính cho tầng trệt và tầng một, chưa bao gồm thuế GTGT và phí dịch vụ.

Nguồn: BP. Nghiên cứu CBRE, Q4/2022.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

BÁN LẺ VIỆT NAM Nguồn cung NLA (m2) Giá chào thuê (*) USD/m2/tháng Tỷ lệ trống (%) Trung tâm Ngoài trung tâm 144 ▲ +36,3% so với cùng kì năm trước Khu vực đắc địa:

thuê lên tới USD 200-300 Trung tâm Ngoài trung tâm 1.070.239

NLA 2 dự án mới:

Smart City và The Zei ▲ +54.500 m2 NLA 27 ▲ + 12,5% so với cùng kì năm trước 40 ▲ +21,3% so với cùng kì năm trước 4,8%

năm

13,6%

năm

11,7%

BĐS ▲

Giá

m2

Vincom Mega Mall

▼ -8,1 đpt so với cùng kì

▼

-3,2 đpt so với cùng kì

trước

▲ +2,2 đpt so với cùng kì

▲

+0,3 đpt so với cùng kì năm trước

+35.000 m2 NLA

Hà Nội TP.HCM

1. Mở mới - Vincom Mega Mall Smart City

Quận Nam Từ Liêm, Hà Nội Tháng 4/2022

2. Mở mới - The Zei Plaza

Quận Nam Từ Liêm, Hà Nội Tháng 12/2022

3. Tái cơ cấu - Vincom Center Bà Triệu – Toà 2 Quận Hai Bà Trưng, Hà Nội Tháng 10/2022

4. Cải tạo - IPH Quận Cầu Giấy, Hà Nội

5. Mở mới - Thiso Mall Quận 2, TP.HCM Tháng 11/2022

6. Cải tạo - Diamond Plaza Quận 1, TP.HCM Tháng 12/2022

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

Các trung tâm thương mại mới được khai trương và cải tạo

Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet.

Tâm

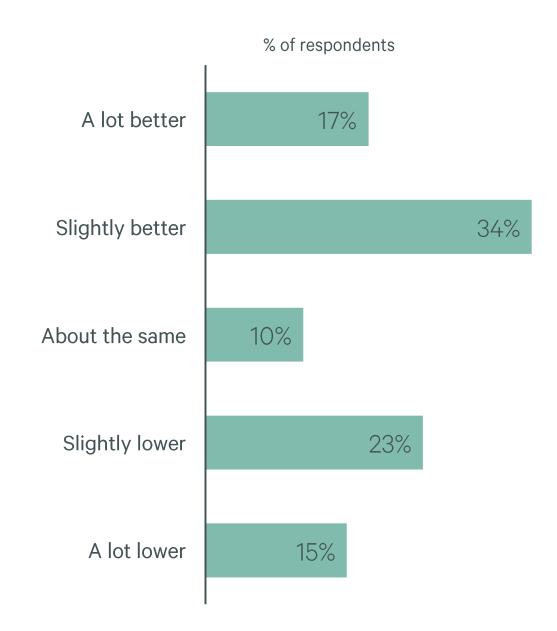

BĐS BÁN LẺ VIỆT NAM Rất khả quan Khả quan Tương đương

Doanh thu bán hàng H2 2022 so với H2 2019 (trước dịch Covid-19)

% số người tham gia khảo sát

Dự báo doanh thu bán hàng năm 2023 so với năm 2022

% số người tham gia khảo sát

đương Sụt giảm nhẹ Sụt giảm mạnh

cứu CBRE, Tháng 1/2023.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

lý nhà bán lẻ chuyển biến tích cực Lưu ý: Tổng các số liệu có thể không bằng 100% do làm tròn số. Nguồn: Khảo sát nhanh về thị trường BĐS bán lẻ khu vực châu Á Thái Bình Dương, BP. Nghiên

Thấp Rất thấp Tương

Tăng

Tổng

Tăng đáng kể

tương đối

cộng

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Một số nhãn hàng mở mới, mở rộng năm 2022 & Nhãn hàng tiềm năng năm 2023 Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet. BĐS BÁN LẺ VIỆT NAM Thời trang & Phụ kiện Sức khoẻ/Sắc đẹp F&B Gia dụng Mở mới Mở rộng Tiềm năng

Triển vọng thị trường bất động sản thương mại

Việt Nam 2023

BĐS THƯƠNG MẠI VIỆT NAM

Chủ nhà sẽ đối mặt những thách thức nào?

Thách thức:

Những thách thức dài hạn đòi

hỏi chủ nhà phải thay đổi danh

mục đầu tư của họ để đáp ứng

những mong muốn và yêu cầu đa dạng của khách thuê.

Tỷ lệ lấp đầy thấp

Chi phí lạm phát

Khách thuê yêu cầu cao

Nguồn: BP. Nghiên cứu CBRE, Q4 2022

Áp dụng công nghệ, lên kế hoạch dài hạn

Bền vững

Lợi nhuận giảm dần

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

BĐS VĂN PHÒNG VIỆT NAM

Thị trường văn phòng sẽ như thế nào?

Hà Nội TP.HCM

USD/m2/tháng

Tỷ lệ trống

Giá thuê Hạng A Giá thuê Hạng A CBD

Tỷ lệ trống Hạng A CBD Tỷ lệ trống Hạng B

Giá thuê Hạng B

Tỷ lệ trống Hạng A

Nguồn: BP. Nghiên cứu CBRE, Q4 2022

Tỷ lệ trống Hạng A

Giá thuê Hạng A bao gồm TNP

Tỷ lệ trống Hạng A bao gồm TNP

Giá thuê Hạng A bao gồm TNP

Ghi chú: Dự báo Hà Nội bao gồm cả kịch bản có và không có tác động của Technopark Tower (TNP). Giá chào thuê chưa bao gồm VAT và phí dịch vụ.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

sẽ chuyển về cho bán lẻ truyền thống

HỆ THỐNG CỬA HÀNG

Tích cực mở rộng

có kế hoạch mở thêm cửa hàng, chủ yếu là các đơn vị bán lẻ nội địa.

dự định mở trong các TTTM lớn.

Ngoài ra, các nhà bán lẻ đang

ngày càng quan tâm tới các vị trí ít

đắc địa hơn ở các trung tâm thành phố.

tin rằng chi phí hoạt động sẽ tiếp tục tăng.

dự định duy trì ngân sách cải tạo sửa chữa như hiện tại. Do đó, các nhà bán lẻ đề nghị được gia hạn thời gian miễn tiền thuê và/hoặc thời gian cải tạo sửa chữa.

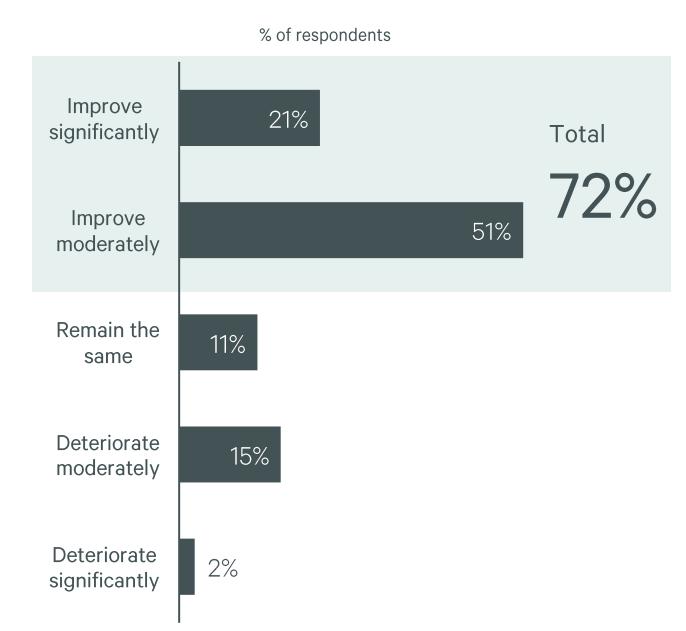

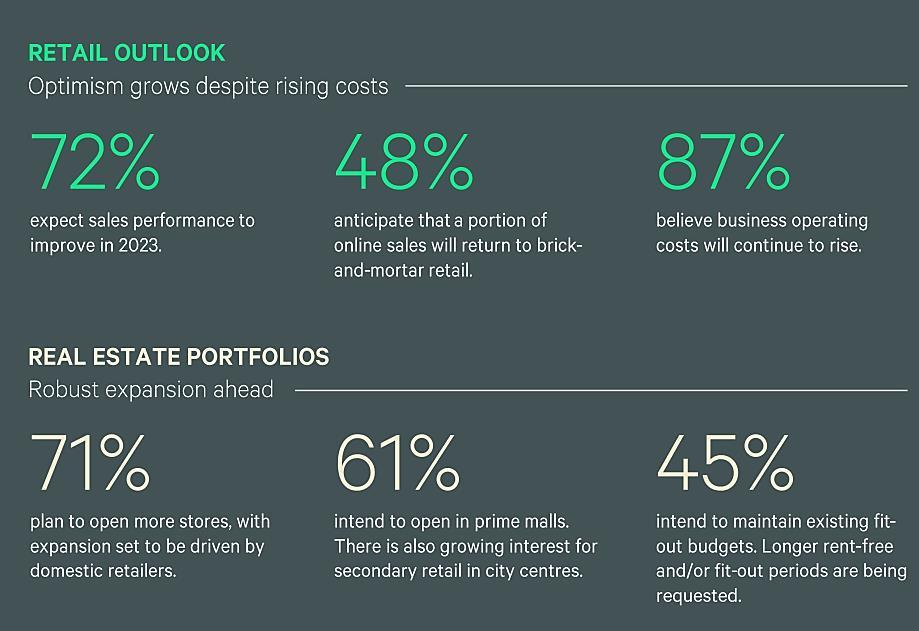

Ể Ọ Ị ƯỜ Ệ THỊ TRƯỜNG BĐS THƯƠNG MẠI VIỆT NAM Ưu tiên hàng đầu của các nhà bán lẻ trong năm 2023 là gì? Source: 2023 Asia Pacific Retail Flash Survey, CBRE Research, January 2023. Nguồn: Khảo sát nhanh về thị trường bán lẻ khu vực châu Á Thái Bình Dương, BP. Nghiên cứu CBRE, Tháng 1/2023. TRIỂN VỌNG NGÀNH BÁN LẺ Lạc quan dù chi phí tăng kỳ vọng doanh thu cải thiện trong năm 2023 kỳ vọng một phần doanh số bán lẻ trực tuyến

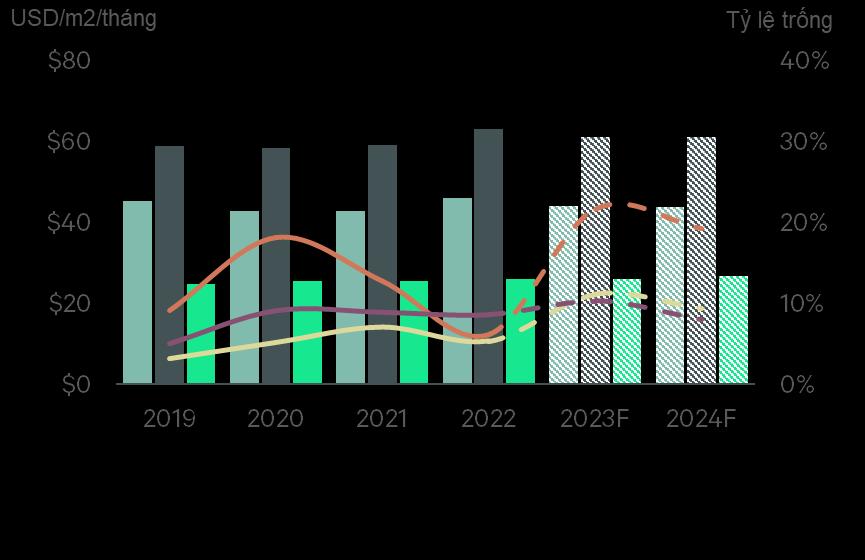

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. 0% 5% 10% 15% 20% 25% 30% 0 50 100 150 200 250 300 2019 2020 2021 2022 2023F 2024F Giá thuê - KV Trung tâm Giá thuê - KV Ngoài Trung tâm Tỷ lệ trống - KV Trung tâm Tỷ lệ trống - KV Ngoài Trung tâm BĐS BÁN LẺ VIỆT NAM Ghi chú: Giá chào thuê chưa bao gồm thuế GTGT và phí dịch vụ. Nguồn: BP. Nghiên cứu CBRE, Q4 2022 Hà Nội TP.HCM

USD/m2/tháng Tỷ lệ trống (%) USD/m2/tháng Tỷ lệ trống (%) 0% 5% 10% 15% 20% 25% 30% 0 50 100 150 200 250 300 2019 2020 2021 2022 2023F 2024F

Thị trường bán lẻ sẽ như thế nào?

Cơ hội: Sự quan tâm của khách thuê

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. CBD NỘI THÀNH ĐÔNG BẮC NAM TÂY Nguồn cung BĐS thương

Bán lẻ Văn phòng Văn

& Bán lẻ Nguồn

Hình

Diện

thương mại

đến

Khu trung tâm: Khu ngoài trung tâm 11.900

295.100

Lotte

Hà Nội Vinaconex Diamond Plaza Taisei Hà Nội Office BRG Diamond Plaza Lancaster Luminaire Văn phòng Bán

Khu

tâm: Khu

3.300

261.000

BĐS

27 Lý Thái Tổ Heritage West Lake

mại Hà Nội 2023-2025

phòng

: BP. Nghiên cứu & Tư vấn CBRE, Q4 2022

ảnh được lấy từ Internet

tích cho thuê

mới

năm 2025

m2

m2

Mall

lẻ

trung

ngoài trung tâm

m2

m2

THƯƠNG MẠI VIỆT NAM

BĐS THƯƠNG MẠI VIỆT NAM

Nguồn cung

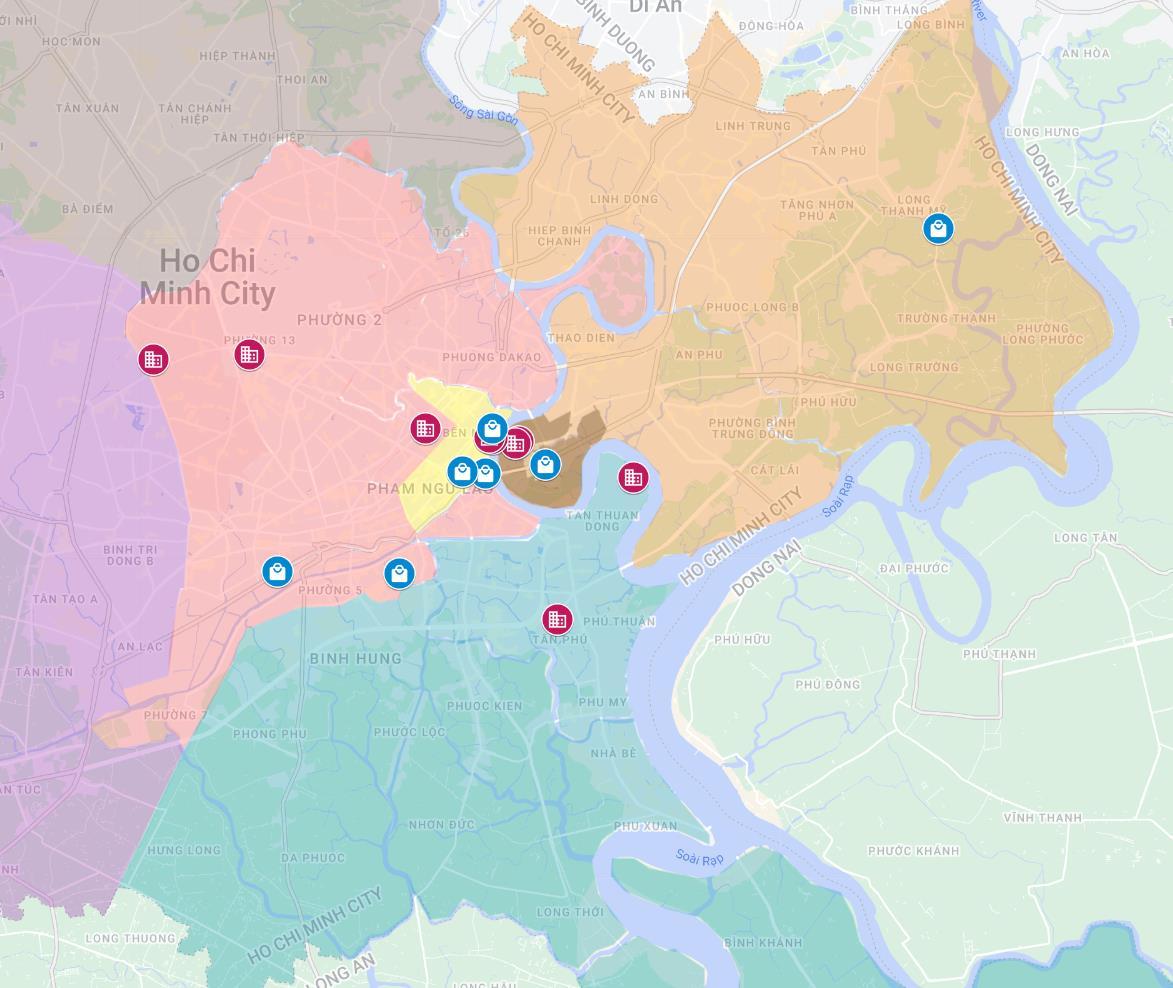

BĐS thương mại TP.HCM 2023-2025

Diện tích cho thuê thương mại mới tính đến năm 2025

VĂN PHÒNG

TP.HCM

Vincom Center Grand Park

63.768 Khu trung tâm

Khu ngoài trung tâm: m2 197.314 m2

BÁN LẺ

Khu trung tâm : Khu ngoài trung tâm: 65.750 m2 109.900 m2

Ghi chú: Thiso Mall (Quận 2, TP.HCM) đã khai trương một phần vào

tháng 11/2022 và dự kiến khai trương tiếp vào năm 2023.

Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

Hình ảnh được lấy từ Internet.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Bán lẻ Văn Phòng BẮC ĐÔNG NAM CBD

Hallmark Thủ Thiêm

UOA Tower 2

The Mett

The Nexus

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Yêu cầu của khách thuê Top 3 khu vực được quan tâm tại TP.HCM Khu vực có số lượng yêu cầu hỏi thuê cao nhất trong năm 2022 1. 2. 3. Top 3 khu vực được quan tâm tại Hà Nội Khu vực có số lượng yêu cầu hỏi thuê cao nhất trong năm 2022 1. 2. 3. Trung tâm Phía Nam Phía Tây Phía Tây Ba Đình –Đống Đa Trung tâm Hà Nội, số lượng yêu cầu hỏi thuê theo khu vực TP.HCM, số lượng yêu cầu hỏi thuê theo khu vực Ghi chú: Số lượng yêu cầu hỏi thuê được ghi nhận cho cả dịch vụ Văn phòng và Bán lẻ CBRE Việt Nam trong năm 2022 Nguồn: Nghiên cứu CBRE, Q4 2022. 48% 19% 13% 11% 9% BĐS THƯƠNG MẠI VIỆT NAM Trung Tâm Phía Tây Ba Đình –Đống Đa Khác Trung Tâm Phía Đông Phía Bắc Phía Nam Phía Tây

Ể Ọ Ị ƯỜ Ệ Phía tây Hồ Tây Hà Nội: bùng nổ nguồn cung trong một vài năm tới 72.000. m2 diện tích cho thuê bán lẻ Diện tích thuê mới đến 2024 –khu Tây Hồ Tây 45.500. m2 diện tích cho thuê văn phòng ẻ ạ Heritage West Lake Dự kiến hoạt động: 2023 Dự kiến hoạt động: 2024 Năm hoạt động: 2022 Samsung R&D Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet. Trung tâm hành chính quốc gia tương lai Dự kiến động thổ 2024 Dự án Toshin Dự án S&D Dự án SNS Dự án SNS Đường vành đai 2

Sự hình thành của các

cụm dân cư cùng với sự phát triển nở rộ của các dự án thương mại ở khu vực Tây Hồ Tây đang biến nơi đây thành trung tâm mới của Hà Nội

Ể Ọ Ị ƯỜ Ệ

Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet. SAMSUNG R&D CENTER LOTTE MALL HÀ NỘI • Trung tâm R&D lớn nhất Đông Nam Á • Đi vào hoạt động vào tháng 12/2022 • Tòa nhà tổ hợp bao gồm văn phòng, bán lẻ, khách sạn và căn hộ dịch vụ • Thời gian ra mắt dự kiến: Quý 3/2023

.

Khu đô thị mới

Thủ Thiêm: Trung tâm mới

TP.HCM

• Ra mắt 2 dự án văn phòng hạng A trong năm 2023.

• Khu đô thị mới Thủ Thiêm tập trung tầng lớp thu nhập cao tiềm năng, tạo ra nhu cầu lớn cho việc mua sắm, ăn uống, và giải trí phía Đông TP.HCM.

• Thu hút một lượng lớn khách thuê tiềm năng từ khu vực trung tâm, kết nối nhanh với quận 1 qua cầu Thủ Thiêm 2 (đã đi vào hoạt động vào T4/2022).

Diện tích cho thuê mới tính

đến năm 2024 – Thủ Thiêm

135.000. m2 diện tích bán lẻ 84.700 m2 diện tích văn phòng

Hallmark Thủ Thiêm

• NLA: 54.500 m2

• Dự kiến hoàn thành năm 2023

The Mett

• NLA: 30.226 m2

• Dự kiến hoàn thành năm 2023

Lotte Eco Smart City

• NLA: ~35.000 m2

• Đang được quy hoạch

Empire City

• NLA: ~100.000 m2

• Đang được quy hoạch

Nguồn: BP. Nghiên cứu CBRE, 2022. Hình ảnh được lấy từ Internet

Ể Ọ Ị ƯỜ Ệ

Xu hướng

thị trường

BĐS THƯƠNG MẠI VIỆT NAM

Xu hướng

văn phòng

VĂN PHÒNG XANH

• Nguồn cầu cho các mặt bằng đạt chứng chỉ xanh ngày

càng tăng

• TP.HCM: 10 dự án có chứng nhận xanh

• Hà Nội: 3 dự án có chứng nhận xanh.

KHÔNG GIAN VĂN PHÒNG LINH HOẠT QUAY TRỞ LẠI

TẠI THỊ TRƯỜNG VĂN PHÒNG TP.HCM

Là một lựa chọn an toàn trong thời điểm kinh tế bất ổn tại

thị trường văn phòng TP.HCM. Liệu thị trường Hà Nội có đi

theo xu hướng?

Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

BĐS THƯƠNG MẠI VIỆT NAM

Xu hướng thị trường bán lẻ

XU HƯỚNG BÌNH DÂN HÓA

Trong năm 2023, xu hướng bình dân hoá vẫn tiếp tục khi ngày càng nhiều người chuyển sang làm việc tại nhà hơn.

Trang phục thường ngày, trang phục thể thao và giày thể thao, là những mặt hàng có tiềm năng tăng trưởng lớn nhất mà CBRE ghi nhận.

CỬA HÀNG POP-UP

Do nguồn cung hạn chế dự kiến sẽ ra mắt tại khu vực trung

tâm trong những năm tới, các nhà bán lẻ có xu hướng tìm

kiếm mặt bằng ở khu vực ngoài trung tâm để khai trương các cửa hàng pop-up.

Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

TRIỂN VỌNG THỊ TRƯỜNG BĐS 2023

Thị trường BĐS Công Nghiệp

BĐS CÔNG NGHIỆP VIỆT NAM

Nhìn lại 2022

01

Đất công nghiệp: Nhu cầu thuê ổn

định

02

Nhu cầu thuê đến từ các công ty sản xuất toàn cầu tiếp tục gia

tăng, đặc biệt là ở lĩnh vực điện và năng lượng

03

Nhà kho và nhà xưởng xây sẵn: nguồn cung tương lai dồi dào, giá thuê có xu hướng tăng trưởng chậm lại

04

Sự suy giảm hoạt động sản xuất toàn cầu đặt ra nhiều thách thức cho nền kinh tế trong nước

Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

THỊ TRƯỜNG ĐẤT

CÔNG

NGHIỆP

Ể Ọ Ị ƯỜ Ệ

BĐS CÔNG NGHIỆP VIỆT NAM

Độc quyền: Nhà cung cấp Apple BOE lên kế hoạch

xây dựng nhà máy tại Việt Nam

ngày 11 tháng 1 năm 2023

Quanta dự kiến thành lập nhà máy ở miền Bắc Việt

Nam

ngày 28 tháng 12 năm 2022

Samsung, LG lên kế hoạch đầu tư thêm hàng tỷ USD

vào Việt Nam

ngày 6 tháng 12 năm 2022

LEGO khởi công xây dựng nhà máy trị giá 1 tỷ USD ở

Việt Nam

ngày 3 tháng 11 năm 2022

Khởi công nhà máy lớn nhất của Coca-Cola tại Việt Nam

ngày 14 tháng 10 năm 2022

Thương hiệu thời trang Uniqlo lên kế hoạch 2 cửa hàng

bán lẻ và nhà máy sản xuất tại Bình Dương

ngày 8 tháng 11 năm 2022

Hyundai khánh thành nhà máy 100.000 xe tại Việt Nam

ngày 16 tháng 11 năm 2022

Nguồn: Tin tức được tổng hợp từ các báo, tháng 2/2023.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

Nhu cầu thuê từ các công ty sản xuất toàn cầu tiếp tục gia tăng

chuyển

tư đến

Nam Nhiều

nghiệp

tiếp tục đầu tư/mở rộng sản xuất tại Việt Nam

Nhiều tập đoàn cũng lên kế hoạch dịch

đầu

Việt

doanh

điện tử

BĐS CÔNG NGHIỆP VIỆT NAM

Đất công nghiệp

Tình hình cho thuê ở thị trường cấp 2

cải thiện tích cực

2022 – Miền Bắc

Nguồn cung tích lũy

Cấp 1: 10.300 ha ▲+8% theo năm

Cấp 2: 8.652 ha ▲+9% theo năm

Miền Bắc, Diện tích cho thuê mới (ha)

Diện tích cho thuê mới

Cấp 1: 518 ha ▶︎ 0% theo năm

Cấp 2: 814 ha ▲+35% theo năm

Đất công nghiệp (ha)

2021

2022

Cấp 1 Cấp 2

Tier - 1 Tier - 2

Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. SON LA LAO CAI HA GIANG YEN BAI THANH HOA HOA BINH PHU THO TUYEN QUANG BAC KAN CAO BANG LANG SON THAI NGUYEN BAC GIANG HAI PHONG HAI DUONG THAI BINH BAC NINH HANOI VINH PHUC HA NAM HUNG YEN NAM DINH NINH BINH QUANG NINH

0 200 400 600 800 1,000

BĐS CÔNG NGHIỆP VIỆT NAM 2022 – Miền Nam

Nguồn cung lũy kế

Cấp 1: 22.595 ha

Cấp 2: 10.897 ha

Diện tích cho thuê mới

Cấp 1: 549 ha ▼ -23% theo năm

Cấp 2: 313 ha ▲+58% theo năm

Miền Nam, Diện tích cho thuê mới (ha)

Cấp 1 Cấp 2

Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. TP.HCM BINH DUONG DONG NAI LONG AN BINH THUAN BR - VT BINH PHUOC TAY NINH LAM DONG DAK LAK GIA LAI NINH THUAN TIEN GIANG BEN TRE TRA VINH DONG THAP VINH LONG SOC TRANG HAU GIANG CAN THO AN GIANG

nghiệp Tình hình cho thuê ở thị trường cấp 2 cải thiện tích cực 0 200 400 600 800 1,000 2021

Đất công

2022 Đất công nghiệp (ha)

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Giá chào thuê, Thị trường đất công nghiệp, 2022 BĐS CÔNG NGHIỆP VIỆT NAM Đất công nghiệp Giá thuê tiếp tục tăng ở cả 2 miền Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Miền Bắc: ▲+4% - 20% theo năm Miền Nam: ▲+8% - 13% theo năm $166 Giá thuê TB $120 0 50 100 150 200 250 300 350 Hà Nội Hải Phòng Bắc Ninh Hưng Yên Hải Dương TP.HCM Bình Dương Đồng Nai Long An USD/m2/thời hạn cho thuê còn lại Thấp Cao

BĐS

CÔNG NGHIỆP VIỆT NAM

Các giao dịch lớn

Miền

bật, Đất công nghiệp

Ghi chú: Dựa trên ghi nhận giao dịch của CBRE. NKXS: Nhà kho xây sẵn. NXXS: Nhà xưởng xây sẵn.

Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Đất

công nghiệp

được ghi nhận chủ yếu ở thị trường cấp 2 khu vực miền Bắc

Tỉnh Ngành công nghiệp Quốc tích Cấp 1/Cấp 2 Diện tích (ha) Bắc Giang Điện tử Đài Loan Cấp 2 50 Thái Bình Điện tử Đài Loan Cấp 2 40 Thái Bình Vận hành nhà xưởng Việt Nam Cấp 2 40 Nghệ An Điện tử Trung Quốc Cấp 2 36 Quảng Ninh Ô tô và linh kiện Đài Loan Cấp 2 35 Bắc Giang Chủ đầu tư NKXS và NXXS Singapore Cấp 2 30 Hưng Yên Chủ đầu tư NKXS và NXXS Thái Lan Cấp 1 26 Vĩnh Phúc Cơ khí/Kim loại Đài Loan Cấp 2 25 Nam Định Dệt may Hồng kông Cấp 2 24 Bắc Giang Xe điện Trung Quốc Cấp 2 23 Bắc Ninh Logistics Trung Quốc Cấp 1 20 Quảng Ninh LPG + Polypropylene Việt Nam Cấp 2 20

Bắc

, Giao dịch nổi

nổi bật, Đất công

Tỉnh Ngành công nghiệp Quốc tích Cấp 1/Cấp 2 Diện tích (ha) Bình Dương Đồ chơi/ Nhựa Đan Mạch Cấp 1 44 Long An Chủ đầu tư NKXS và NXXS Singapore Cấp 1 20 Long An Chủ đầu tư NKXS và NXXS Singapore Cấp 1 20 Long An Dịch vụ ăn uống Mỹ Cấp 1 19 Đồng Nai Chủ đầu tư NKXS và NXXS Trung Quốc Cấp 1 16 Đồng Nai Chủ đầu tư NKXS và NXXS Úc Cấp 1 12 TP.HCM Siêu thị Việt Nam Cấp 1 12 Tây Ninh Thức ăn gia súc, gia cầm Thái Lan Cấp 2 6 Long An Dược Việt Nam Cấp 1 5 Long An Bán lẻ Việt Nam Cấp 1 3,5 Bà Rịa - Vũng Tàu Sản xuất sản phẩm công nghiệp Đức Cấp 2 2 Đồng Nai Sản xuất sản phẩm công nghiệp Đức Cấp 1 2 Long An Dược Nhật Bản Cấp 1 1

Miền Nam, Giao dịch

nghiệp

THỊ TRƯỜNG

NHÀ KHO, NHÀ XƯỞNG XÂY SẴN

Ể Ọ Ị ƯỜ Ệ

BĐS CÔNG NGHIỆP VIỆT NAM

Nhà kho và Nhà xưởng xây sẵn Diện tích cho thuê mới cao

ở cả 2 khu vực

Khu vực miền Bắc, Nhà kho và Nhà xưởng

xây sẵn, Thị trường cấp 1

Diện tích cho thuê mới

Nhà kho xây sẵn : ▲+47% theo năm

Nhà xưởng xây sẵn: ▲+50% theo năm

Khu vực miền Nam, Nhà kho và Nhà xưởng xây sẵn, Thị trường cấp 1

Diện tích cho thuê mới

Nhà kho xây sẵn: ▲+59% theo năm

Nhà xưởng xây sẵn: ▲+81% theo năm

Khu vực miền Bắc

Thị trường cấp 1: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương

Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

Khu vực miền Nam

Thị trường cấp 1 : TP.HCM, Đồng Nai, Bình Dương, Long An

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

0 100,000 200,000 300,000 400,000 500,000 2021 2022 m2 RBW RBF Nhà kho xây sẵn Nhà xưởng xây sẵn 0 100,000 200,000 300,000 400,000 500,000 2021 2022 m2

Nhà kho và Nhà xưởng xây sẵn Áp lực nguồn cung mới dồi dào

Miền Bắc, Nhà kho và Nhà xưởng xây sẵn

Nguồn cung và Tỷ lệ lấp đầy

Miền Nam, Nhà kho và Nhà xưởng xây

Khu vực miền Bắc

Thị trường cấp 1: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương

Khu vực miền Nam

Thị trường cấp 1: TP HCM, Đồng Nai, Bình Dương, Long

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

An

Nguồn

lấp đầy

NAM

2022. 0% 20% 40% 60% 80% 100% 0 1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 RBW RBF Tỷ lệ lấp đầy (%) Nguồn cung lũy kế (m2) 2021 Accumulated Supply 2022 Accumulated Supply 2021 Occupancy 2022 Occupancy Nguồn cung lũy kế 2021 Nguồn cung lũy kế 2022 Tỷ lệ lấp đầy 2021 Tỷ lệ lấp đầy 2022 Kho xây sẵn Xưởng xây sẵn Kho xây sẵn Xưởng xây sẵn 0% 20% 40% 60% 80% 100%1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 Tỷ lệ lấp đầy (%) Nguồn cung lũy kế (m2)

sẵn

cung và Tỷ lệ

BĐS CÔNG NGHIỆP VIỆT

Nguồn: BP. Nghiên cứu CBRE, Q4

BĐS CÔNG NGHIỆP VIỆT NAM

Nhà kho và Nhà xưởng xây sẵn

Giá thuê sẽ tăng nhẹ trong năm

2023

Giá chào thuê, Nhà kho và Nhà xưởng xây sẵn (*), 2022

Miền Bắc: ▲+0% - 3% theo năm

Miền Nam: ▲+0% - 3% theo năm

$4,8 $4,7 Hà Nội Hải Phòng Hưng Yên Hải Dương Bắc Ninh Hải Dương HCM Đồng Nai Hải Dương Long An Bình Dương Giá chào thuê thấp nhất Giá chào thuê thấp nhất

Giá chào TB Giá chào thuê cao nhất

Ghi chú: Dựa trên ghi nhận của CBRE về NKXS, NXXS hiện đại. Giá thuê không chênh lệch đáng kể giữa giá thuê

trung bình của NKXS, NXXS (giá thuê của NKXS thường cao hơn khoảng 5% so với giá thuê của NXXS)

NKXS: Nhà kho xây sẵn. NXXS: Nhà xưởng xây sẵn.

Nguồn: BP. Nghiên cứu CBRE, Q4 2022.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

CÔNG NGHIỆP VIỆT NAM

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Nhà kho và Nhà xưởng xây sẵn Giao dịch thuê liên quan đến ngành năng lượng mặt trời và điện tử tăng mạnh, đặc biệt ở khu vực miền Bắc Ghi chú: Dựa trên ghi nhận của CBRE về các giao dịch đáng chú ý có quy mô từ 10.000 m2 trở lên trong năm 2022 Nguồn: BP. Nghiên cứu CBRE, Q4 2022 Tỉnh Ngành công nghiệp Quốc tịch Loại hình Cấp 1/Cấp 2 Diện tích (m2) Bắc Ninh Thương mại điện tử Singapore Kho xây theo yêu cầu Cấp 1 60.000 Hải Phòng Công nghệ ô tô và linh kiện Việt Nam Kho xây sẵn Cấp 1 38.000 Thái Nguyên Sản xuất sàn nhà N/A Xưởng xây sẵn Cấp 2 37.000 Bắc Ninh Cơ khí Trung Quốc Xưởng xây sẵn Cấp 1 25.000 Bắc Ninh Điện tử (Năng lượng mặt trời) Trung Quốc Xưởng xây sẵn Cấp 1 22.500 Thái Nguyên Điện tử Trung Quốc Xưởng xây sẵn Cấp 2 20.000 Hải Phòng Chế tạo Rô-bốt Trung Quốc Xưởng xây sẵn Cấp 1 20.000 Hải Phòng Điện tử (Năng lượng mặt trời) Trung Quốc Xưởng xây sẵn Cấp 1 17.000 Hưng Yên Dịch vụ ăn uống Việt Nam Kho xây sẵn Cấp 1 15.000 Bắc Ninh Điện tử (Năng lượng mặt trời) Hồng Kông Xưởng xây sẵn Cấp 1 12.400 Hải Phòng Pin Pháp Xưởng xây sẵn Cấp 1 12.000 Hải Phòng Công nghệ ô tô và linh kiện Ireland Xưởng xây sẵn Cấp 1 11.600 Khu vực miền Bắc, Các giao dịch nổi bật, Nhà kho và Nhà xưởng xây sẵn Khu vực miền Nam, Các giao dịch nổi bật, Nhà kho và Nhà xưởng xây sẵn Tỉnh Ngành công nghiệp Quốc tịch Loại hình Cấp 1/Cấp 2 Diện tích (m2) Long An 3PL Nhật Bản/Việt Nam Kho xây theo yêu cầu Cấp 1 34.000 Đồng Nai Thiết bị gia dụng Trung Quốc Xưởng xây sẵn Cấp 1 33.000 Vĩnh Long Thương mại điện tử Singapore Kho xây theo yêu cầu Cấp 2 29.000 Long an Logistics Việt Nam Kho xây sẵn Cấp 2 22.000 Đồng Nai Giày dép Đức Xưởng xây sẵn Cấp 1 19.000 Long An 3PL Nhật Bản Kho xây theo yêu cầu Cấp 1 18.500 Đồng Nai Linh kiện điện tử Hàn Quốc Xưởng xây theo yêu cầu Cấp 1 15.000 Đồng Nai Nội thất Đức Kho xây sẵn Cấp 1 15.000 Bình Dương Logistics Nhật Bản Kho xây sẵn Cấp 1 13.000 Bình Dương Nội thất Hàn Lan Xưởng xây sẵn Cấp 1 13.000 Bình Dương Đóng gói bao bì Mỹ Xưởng xây sẵn Cấp 1 10.000 Bình Dương Logistics Pháp Kho xây sẵn Cấp 1 10.000 Long An Logistics Việt Nam Kho xây sẵn Cấp 1 10.000

BĐS

Thách thức và Cơ hội

BĐS CÔNG NGHIỆP VIỆT NAM

Kinh tế Việt Nam đương đầu với nhiều khó khăn trong thời

gian qua

10 tháng 1, 2023

Ngân hàng Thế giới cắt giảm mạnh dự

báo tăng trưởng năm 2023, cảnh báo

toàn cầu đang 'rất gần' với suy thoái

Thiếu đơn hàng, sản xuất công nghiệp tháng

1/2023 giảm mạnh 30 tháng 1, 2023

Chỉ số PMI sản xuất của Việt Nam giảm trong

tháng 12/2022 4 tháng 1, 2023

2 tháng 12, 2022

Lĩnh vực sản xuất toàn cầu gặp khó khi

các công ty cắt giảm công suất hoạt

động trong bối cảnh sức cầu sụt giảm

Nguồn: Tin tức được tổng hợp từ các báo, tháng 2/2023.

Người lao động gặp khó khi doanh nghiệp thiếu

hụt đơn hàng 25 tháng 12, 2022

6.000 công nhân lao đao khi nhà máy đóng

cửa, cạn kiệt đơn hàng 8 tháng 11, 2022

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

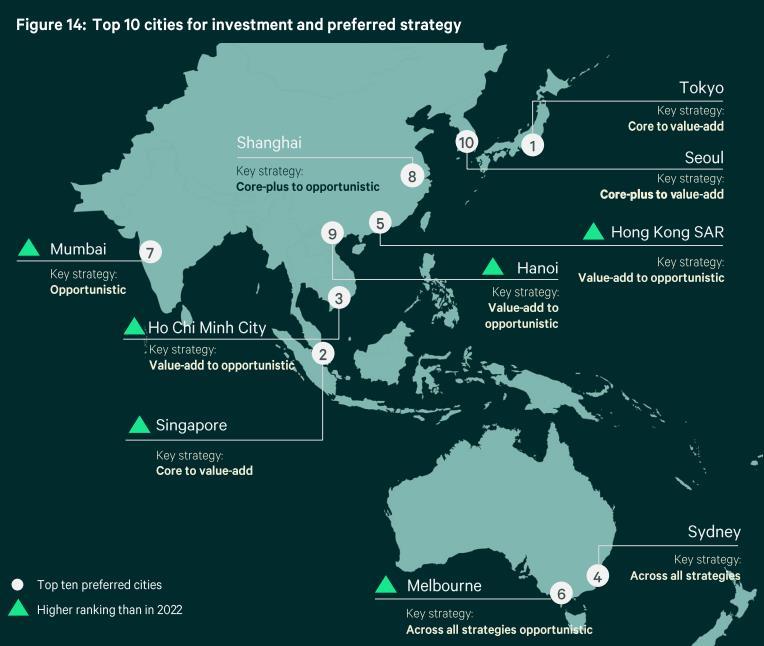

BĐS CÔNG NGHIỆP VIỆT NAM

…Việt Nam vẫn giữ vững vị trí điểm đến đầu tư hàng

đầu tại khu vực APAC

Top 10 thành phố là điểm đến đầu tư và chiến lược ưu tiên

Chiến lược chính: Cốt lõi đến Giá trị gia tăng

Thượng Hải

Chiến lược chính: Core-plus đến Cơ hội

Chiến lược chính: Core-plus đến Giá trị gia tăng

“TP.HCM lần đầu tiên lọt vào top 3, Thủ Đô Hà Nội

cũng lọt vào top 10 vì Việt Nam tiếp tục được hưởng

lợi từ vị thế là một điểm đến từ chiến lược “Trung

Quốc +1”. Người tiêu dùng cuối cùng, các nhà phát

triển và các nhà đầu tư cơ hội đều đang để mắt đến các cơ hội trên thị trường này”.

Logistics/Công nghiệp là lĩnh vực được ưu tiên đầu tư hàng đầu trong năm 2023.

Chiến lược chính Cơ hội

Chiến lược chính: Giá trị gia tăng đến Cơ hội

Chiến lược chính: Giá trị gia tăng đến Cơ hội

Chiến lược chính Giá trị gia tăng đến Cơ hội

Chiến lược chính: Cốt lõi đến Giá trị gia tăng

Chiến lược chính: Kết hợp tất cả các chiếnlược

Top 10 thành phố điểm đến Xếp hạng cao hơn trong năm 2022

Chiến lược chính: Kết hợp tất cả các chiến lược cơ hội

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

Nguồn: Khảo sát Ý định Nhà đầu tư Châu Á Thái Bình Dương năm 2023, BP. Nghiên cứu CBRE.

BĐS CÔNG NGHIỆP VIỆT NAM

Nhiều

doanh nghiệp muốn mở rộng và thâm nhập vào thị trường Việt Nam

Frasers phân bổ 5 tỷ đồng bạt cho lĩnh vực công

nghiệp

11 tháng 1, 2023

ESR mua cổ phần trị giá 208 triệu đô la Mỹ tại khu

công nghiệp BW của Việt Nam trong bối cảnh mở

rộng tại thị trường Đông Nam Á

13 tháng 1, 2023

Cấp giấy chứng nhận đăng ký đầu tư Khu công

nghiệp VSIP Cần Thơ, vốn đầu tư gần 160 triệu

đô la Mỹ

25 tháng 10, 2022

Công ty bất động sản công nghiệp WHA đầu tư

50 tỷ đồng bạt trong 5 năm

2 tháng 2, 2022

Nguồn: Tin tức được tổng hợp từ các báo, tháng 2/2023.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

BĐS CÔNG NGHIỆP VIỆT NAM

Chính phủ cam kết ưu

tiên đẩy mạnh đầu tư

nâng cấp cơ sở hạ tầng

nhằm tạo lực đẩy cho thị trường tăng trưởng dài hạn

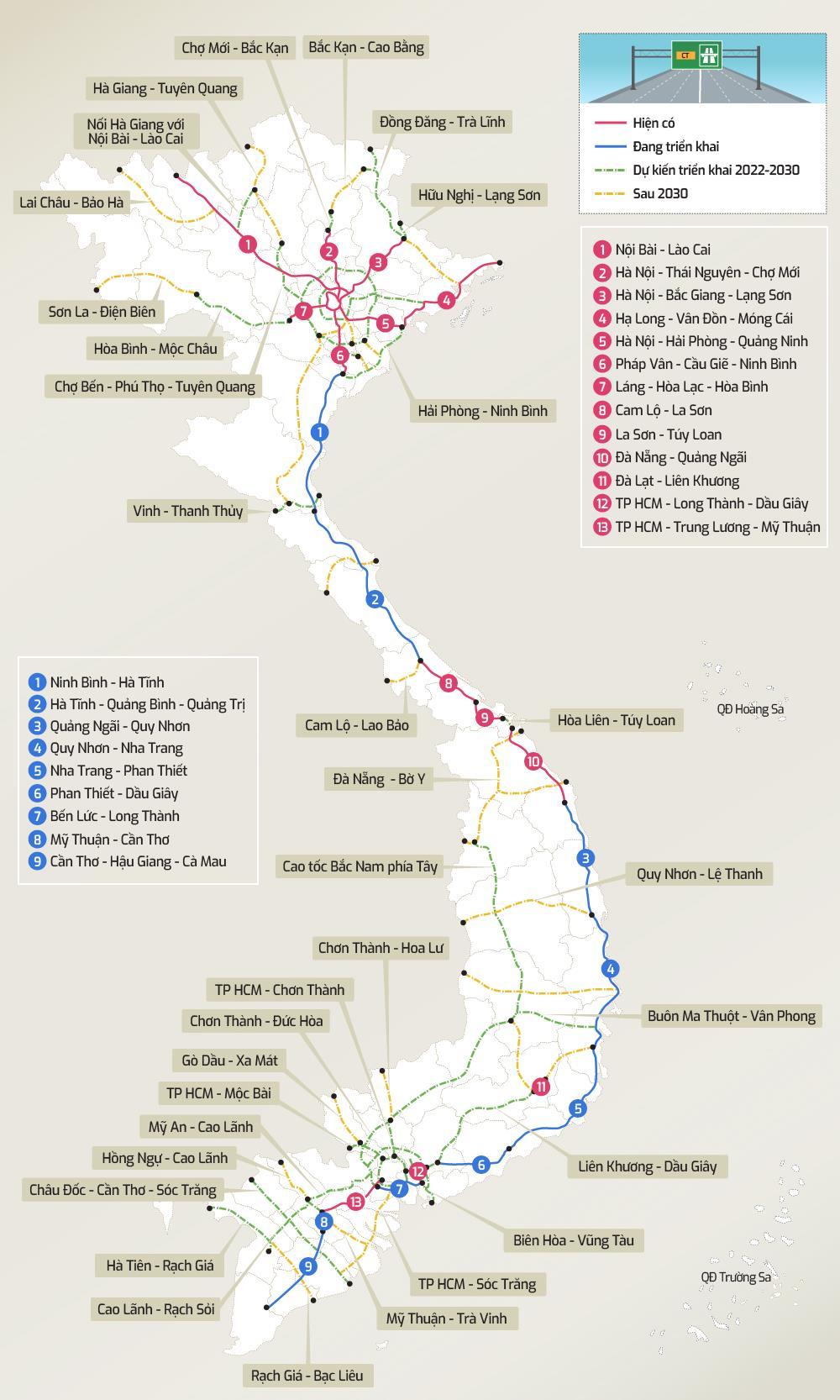

Dự kiến đến năm 2025, hơn 2.000 km cao tốc Bắc Nam sẽ được hoàn thành; sau năm 2030, sẽ có nhiều tuyến đường kết nối Đông và Tây, liên vùng.

Nguồn: VnExpress

Thủ Tướng Chính Phủ ban hành

chỉ thị để bắt đầu triển khai các dự án cao tốc Bắc Nam trong giai đoạn từ 2021 - 2025

Nguồn: Vn.Express, BP. Nghiên cứu CBRE, Tháng 2/2023.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. 1 tháng 1, 2023

Hình ảnh được lấy

từ Internet.

BĐS CÔNG NGHIỆP VIỆT NAM

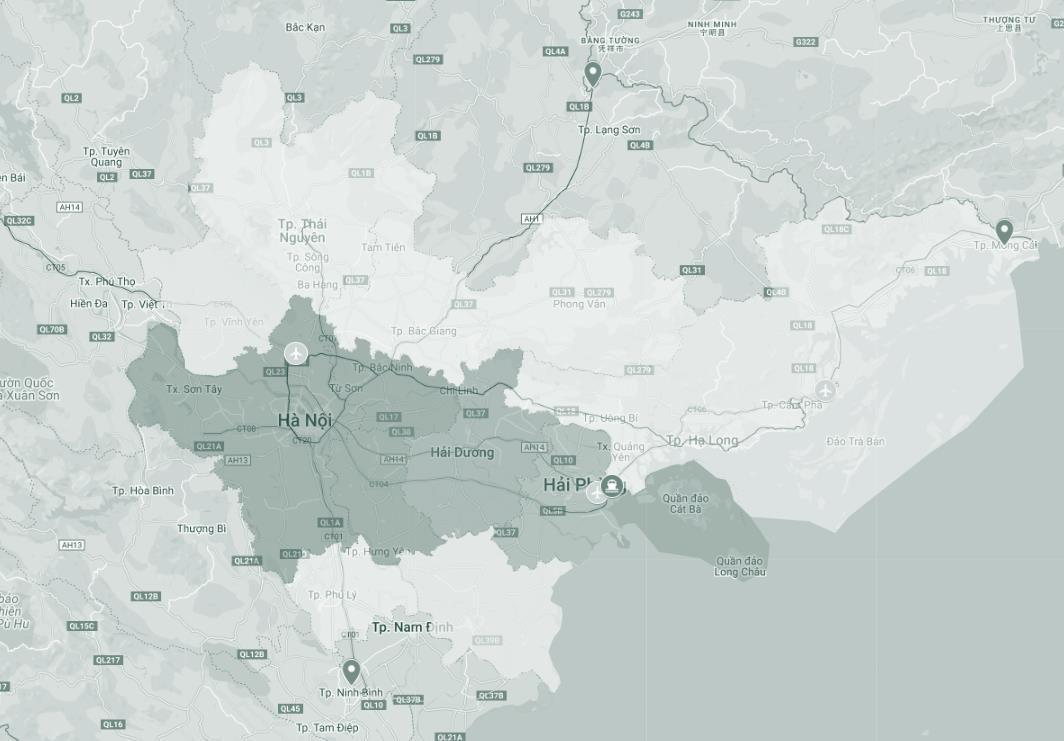

Miền Bắc: Mạng lưới cơ sở hạ tầng tạo điều kiện cho thị trường BĐS công nghiệp mở rộng

Đường Vành Đai 4

(2023 – 2026)

Cao tốc Hữu NghịChi Lăng (2022 – 2026)

Thị trường cấp 2

Thị trường cấp 1

Cao tốc Vân ĐồnMóng Cái (Hoàn thành 2022)

Thị trường cấp 2 Cao tốc Ninh BinhHải Phòng (2023 – 2026)

Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

BĐS CÔNG NGHIỆP VIỆT NAM

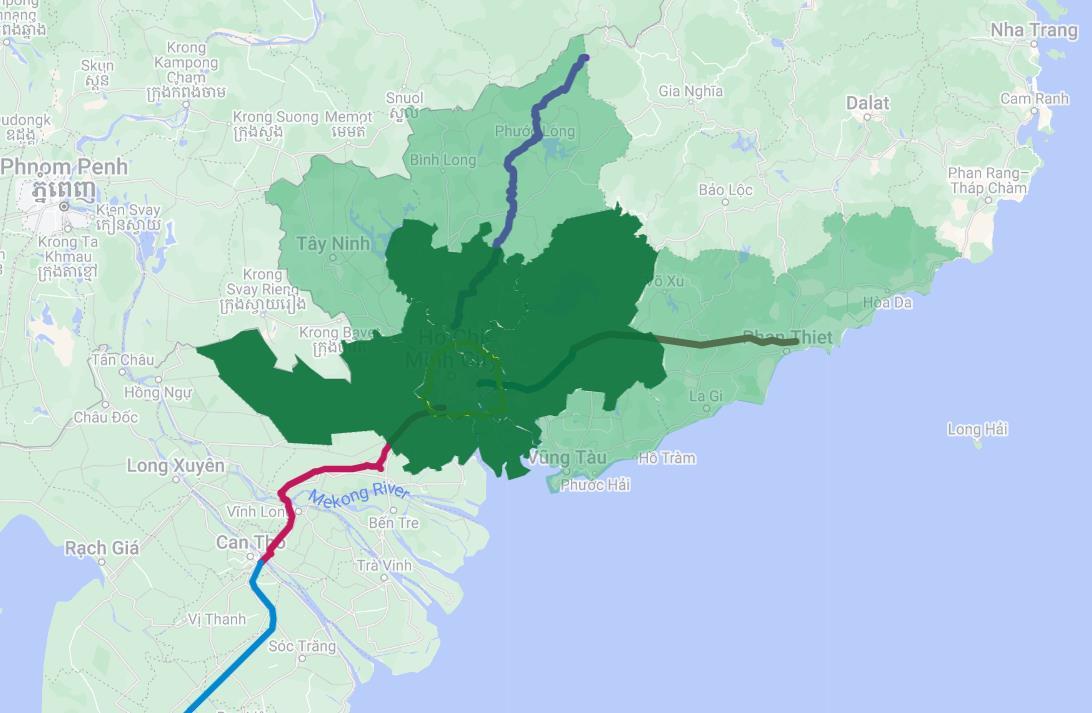

Miền Nam:

DT 741 mở rộng (2023 - 2025)

Cầu Nhơn Trạch (Dự kiến hoàn thành năm 2025)

Đường Vành Đai 3 (2022 - 2025)

Cao tốc Mỹ Thuận-Cần Thơ-Bạc

Liêu (Dự kiến hoàn thành năm 2023)

Cao tốc TP.HCM-Trung

Lương-Mỹ Thuận (Hoàn thành năm 2022)

Cao tốc Dầu Giây-Phan Thiết (Dự kiến hoàn thành năm 2023)

Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

Cải thiện kết

giữa các thị trường cấp 1, giữa thị trường cấp 1 và cấp 2 Thị trường cấp 2 Thị trường cấp 2

trường cấp 2

nối

Thị

BĐS CÔNG NGHIỆP VIỆT NAM

Thị trường chờ tác động tích cực từ việc Trung Quốc mở cửa trở lại

Trung Quốc mở cửa trở lại có thể tác động tốt đến nền kinh tế

Việt Nam từ giữa 2023: chuyên gia kinh tế

Ngày 16/01/2023

Trung Quốc mở cửa trở lại sẽ thúc đẩy nhẹ tăng trưởng GDP

Việt Nam thêm 2% vào năm 2023: Vinacapital

Ngày 30/12/2022

Việt Nam hợp tác với Trung Quốc tạo thuận lợi cho hoạt động

nhập cảnh và vận chuyển hàng hóa sau khi mở cửa trở lại: Bộ

Ngoại giao

Ngày 13/12/2022

Nhà sản xuất xe điện BYD Trung Quốc xây dựng nhà máy sản xuất linh kiện tại Việt Nam và tham vọng lấn sân Đông Nam Á

Ngày 14/01/2023

FDI vào Việt Nam, Giai đoạn 2019 - 2022:

Top vốn FDI đăng ký mới tại Việt Nam năm 2019

Hồng Kong xếp thứ 2

Trung Quốc xếp thứ 5

Vốn FDI (Triệu USD)

Tổng vốn đăng ký FDI (triệu USD) Vốn thực hiện FDI (triệu USD)

Số dự án đăng ký mới

Source: Tổng Cục Thống Kê Việt Nam, Q4 2022.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

0 800 1,600 2,400 3,200 4,000 $0 $8,000 $16,000 $24,000 $32,000 $40,000

2021 2022 Số

án FDI

2019 2020

dự

Triển vọng

thị trường

BĐS CÔNG NGHIỆP VIỆT NAM

Giá đất:

▲ 5-10%/năm cho TT cấp 1

▲ 7-13%/năm cho TT cấp 1

Nguồn cung mới (2023 – 2025F): ~3.700ha

Giá đất:

▲ 7-10%/năm cho TT cấp 1

▲ 5-7%/năm cho TT cấp 2

Nguồn cung mới (2023 – 2025F): ~9.800ha

Miền Bắc, Đất công nghiệp, Dự báo Miền Nam, Đất công nghiệp, Dự báo Đất công nghiệp Giá thuê tiếp tục đà tăng nhờ nhu cầu thuê ổn định

Thị trường cấp 1 –

Nguồn cung lũy kế

Khu vực miền Bắc

Thị trường cấp 2 –Nguồn cung lũy kế

Thị trường cấp 1: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương

Thị trường cấp 2: Quảng Ninh, Vĩnh Phúc, Thái Bình, Hà Nam, Bắc Giang

Nguồn: BP. Nghiên cứu CBRE, Q4 2022

Giá thuê trung bình

thị trường cấp 1

Khu vực miền Nam

Thị trường cấp 1: TP.HCM, Đồng Nai, Bình Dương, Long An

Thị trường loại 2: Bình Thuận, Bà Rịa-Vũng Tàu, Bình Phước, Tây Ninh

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

ờ ạ ạ ấ ệ ờ ạ ạ ấ ệ

Nhà

BĐS CÔNG NGHIỆP VIỆT NAM

Miền Bắc, Nhà kho và Nhà xưởng xây

sẵn, Dự báo

Miền Nam, Nhà kho và Nhà xưởng xây sẵn, Dự báo

Khu vực miền Bắc

Thị trường cấp 1: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương

Khu vực miền Nam

Thị trường cấp 1: TP.HCM, Đồng Nai, Bình Dương, Long An

CBRE BÁO CÁO TRIỂN

THỊ TRƯỜNG BĐS

NAM | © 2023 CBRE, Inc.

VỌNG

VIỆT

tăng chậm lại

kho và Nhà xưởng xây sẵn Giá thuê

Nguồn: BP. Nghiên cứu CBRE, Q4 2022 $0 $1 $2 $3 $4 $5 $6 0 2 4 6 8 10 12 2021 2022 2023F 2024F 2025F USD/m2/tháng Nguồn cung lũy kế ( triệu m2) Kho xây sẵn Xưởng xây sẵn Giá thuê $0 $1 $2 $3 $4 $5 $6 0 2 4 6 8 10 12 2021 2022 2023F 2024F 2025F USD/m2/tháng Nguồn cung lũy kế(triệu m2)

BĐS CÔNG NGHIỆP VIỆT NAM

Triển vọng

Nhà đầu tư nước ngoài

tiếp tục quan tâm đến

Việt Nam

Việt Nam thuộc top điểm đến

của dòng vốn đầu tư nước

ngoài theo khảo sát CBRE’s

Investor Interions năm 2022

Thị trường thứ cấp tại

khu vực cấp 1 trở nên sôi động

Giao dịch trên thị trường thứ

cấp dự kiến tăng mạnh, nhất

là trong bối cảnh quỹ đất tại

các khu vực trọng điểm dần

khan hiếm

Đất công nghiệp tại các thị trường

cấp 2 đang trên đà tăng trưởng, theo sau đó là nhà xưởng xây sẵn

Thị trường cấp 2 ở miền Bắc thu hút

đông đảo sự quan tâm từ các nhà sản

xuất và phát triển nhà xưởng cho thuê

Khu công nghiệp xanh

Xu hướng mới hướng tới đẩy mạnh phát triển KCN xanh, năng lượng tái tạo gắn với lợi ích bảo vệ môi trường

Nguồn: BP. Nghiên cứu CBRE, Q4 2022. Hình ảnh được lấy từ Internet.

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

Thị trường BĐS Nhà ở

BĐS NHÀ Ở VIỆT NAM

BĐS NHÀ Ở VIỆT NAM

Tổng quan năm 2022

NHIỀU TRỞ NGẠI ẢNH HƯỞNG TỚI SỰ PHỤC HỒI CỦA THỊ TRƯỜNG

Đấu giá đất tại

Thủ Thiêm với

mức giá cao kỷ

lục

FLC bị điều tra vì

cáo buộc thao túng

thị trường chứng

khoán

Tân Hoàng Minh bị

điều tra vì gian lận

phát hành trái phiếu

Ngân hàng Nhà

nước Việt Nam tiếp

tục siết tín dụng đối

với bất động sản

• Vạn Thịnh Phát bị điều tra trong việc

phát hành, mua bán trái phiếu

• Dự thảo Luật Đất đai sửa đổi

• Ngân hàng Nhà nước Việt Nam

công bố tăng lãi suất lần thứ 2 chỉ

trong một tháng

Đề xuất về sở

hữu chung cư có

thời hạn gây nên

các ý kiến trái

chiều

Hủy kết quả

bán đấu giá đất

Thủ Thiêm

Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022

THỊ TRƯỜNG BĐS NHÀ Ở VIỆT NAM

Tổng quan năm 2022

Nguồn cung

✓ Chung cư:

Mức mở bán mới đạt

trung bình ở hai thành

phố

Nguồn cầu

Doanh số bán

hàng chững lại

trong nửa cuối

năm 2022

✓ BĐS gắn liền với đất

Nguồn cung mới tại Hà

Nội ghi nhận đạt mức cao

kỷ lục

Giá

✓ Giá bán tại thị

trường sơ cấp tăng do tỷ trọng sản

phẩm cao cấp tăng.

✓ Thị trường thứ cấp

có dấu hiệu chững lại cuối năm

Thị trường căn

hộ cho thuê

Trên đà phục hồi

Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022

Nguồn cung & Hấp thụ

Ể Ọ Ị ƯỜ Ệ

BĐS NHÀ Ở VIỆT NAM

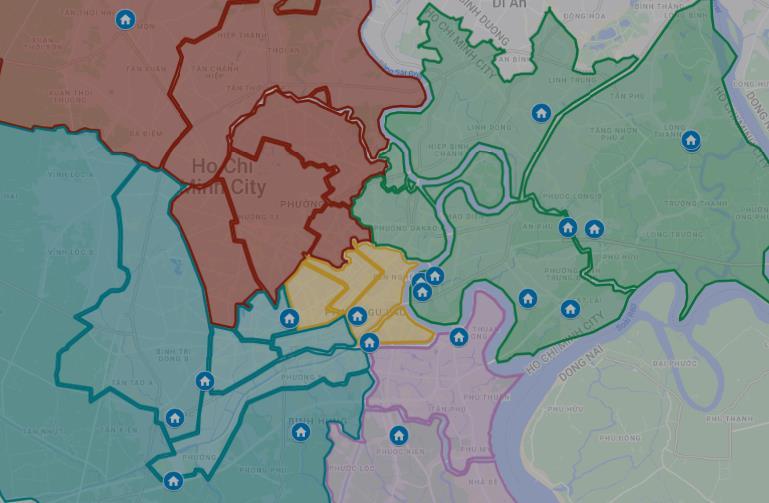

Căn hộ Hà Nội: Số căn mở bán mới và Số căn bán được, 2019-2022 2022

Mở bán mới: 15.132 căn

▼-12% theo năm

Đã bán: 16.585 căn

▼-2% theo năm

65% số căn

bán được trong H1 2022

Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 Q1 Q2 Q3 Q4 2019 2020 2021 2022 2022 Số căn Căn hộ Hà Nội Lượng mở bán mới thấp nhất trong 9 năm, doanh số bán vượt nguồn cung mở bán mới

BĐS NHÀ Ở VIỆT NAM

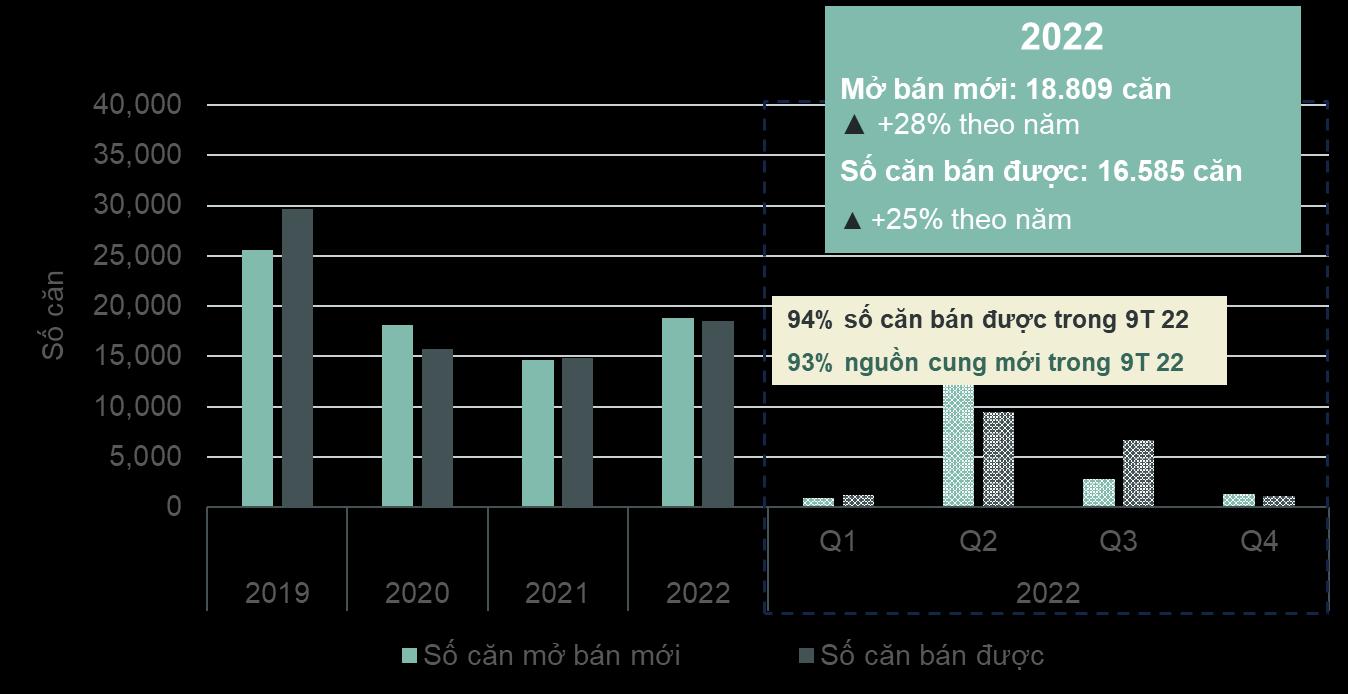

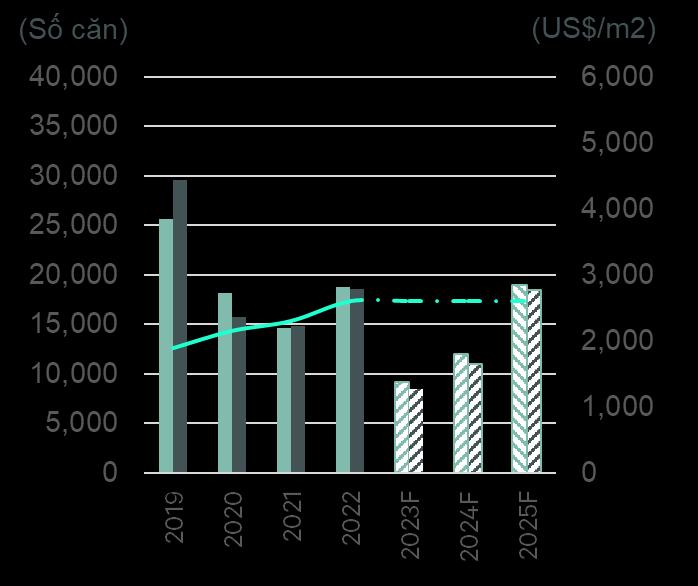

Căn hộ TP.HCM

Căn hộ TP.HCM: Số căn mở bán mới và Số căn bán được, 2019-2022

Lượng mở bán mới hạn chế, giúp tỷ lệ hấp thụ đạt mức cao

Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022

2022

Mở bán mới: 18.809 căn

▲ +28% theo năm

Đã bán: 18.545 căn

▲ +25% theo năm

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

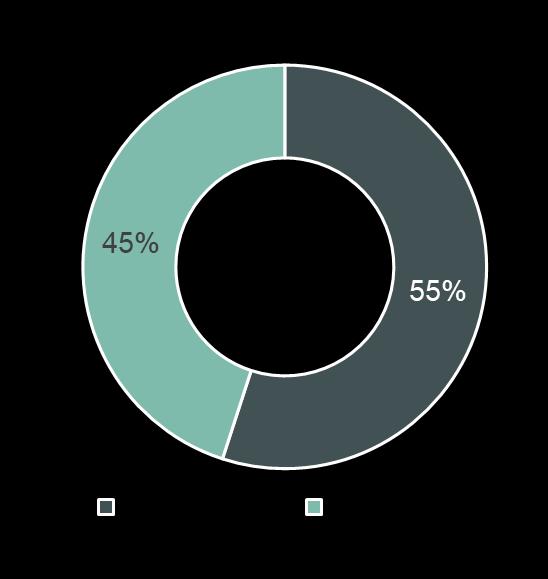

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Nhà ở gắn liền với đất Nguồn cung mới dồi dào tại Hà Nội tới từ các dự án khu đô thị Nhà ở gắn liền với đất, Số căn mở bán mới Hà Nội và Tp.HCM, 2019-2022 Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022 BĐS NHÀ Ở VIỆT NAM 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 H1 H2 2019 2020 2021 2022 2022 Số căn Hà Nội Tp. HCM TỶ LỆ BÁN 2022 Hà Nội 60% TP.HCM 85%

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

kho

tồn kho tập trung ở phân khúc trung cấp

căn

Tồn

Lượng

Lượng tồn kho

hộ tại Hà Nội, 2022

Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022

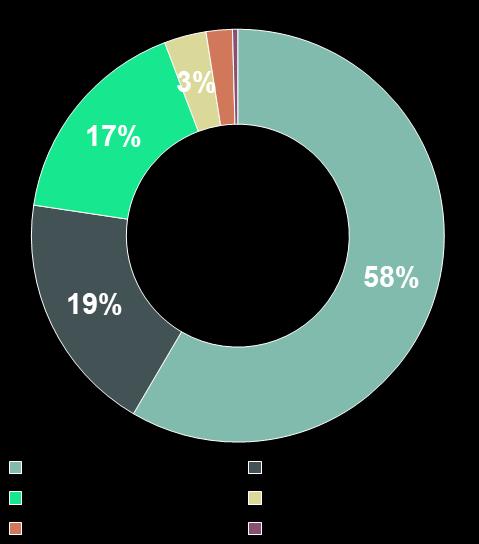

Cao cấp và Hạng sang Trung cấp Bình dân Tồn kho chung cư: 28.700 căn Tồn kho chung cư: 23.150 căn Tồn kho nhà ở gắn liền với đất: 721 căn Tồn kho nhà ở gắn liền với đất: 9.300 căn

BĐS NHÀ Ở VIỆT NAM

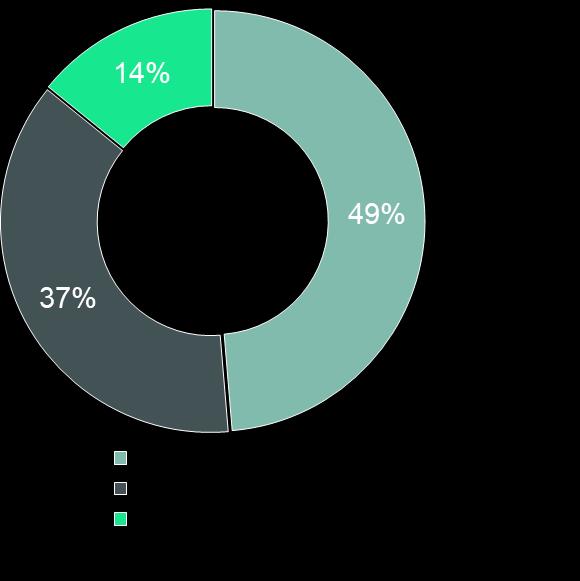

Lượng tồn kho căn hộ tại HCM, 2022

Giá bán

Ể Ọ Ị ƯỜ Ệ

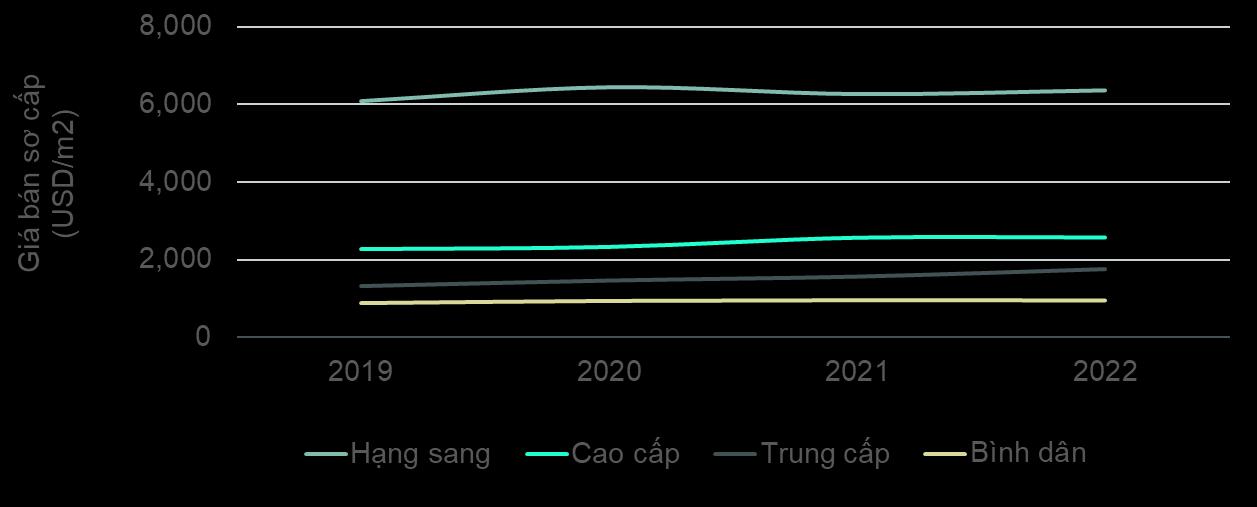

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Căn hộ Hà Nội Giá sơ cấp tăng do tỷ trọng sản phẩm chung cư cao cấp tăng BĐS NHÀ Ở VIỆT NAM Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022 Hà Nội: Chung cư, Giá bán sơ cấp, năm 2019 – 2022 0 2,000 4,000 6,000 8,000 2019 2020 2021 2022 Giá bán sơ cấp (USD/m2) Thị phần căn hộ cao cấp và hạng sang 5% 11% 31% 56% Giá bán sơ cấp TB tại Hà Nội: 1.934 USD/m2 ▲+21,2% theo năm

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Căn hộ TP.HCM Giá sơ cấp ổn định với phân khúc trung cấp ghi nhận mức tăng giá bán cao nhất BĐS NHÀ Ở VIỆT NAM Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022 Căn hộ TP.HCM, Giá bán sơ cấp, 2019-2022 Thị phần căn hộ cao cấp và hạng sang 30% 81% 70% 94% Giá bán sơ cấp TB tại TP.HCM: 2.564 USD/m2 ▲+2,5% theo năm

BĐS NHÀ Ở VIỆT NAM

Chủ đầu tư ứng phó trước thách thức

Chính sách bán hàng phổ biến nhằm tăng doanh số

bán hàng

người mua thanh toán sớm 01

Chủ đầu tư chiết khấu lên đến 45% giá gốc cho

Tặng Voucher mua các sản phẩm khác (xe hơi, vàng, siêu thị, v.v.) Kèm theo các ưu đãi khác về giá 02

nhuận lên đến 7,5%/năm 03

Tại một vài dự án Nhà ở gắn liền với đất ở Hà Nội:

Chương trình Đầu tư an toàn – Người mua có thể lựa

chọn giữ lại nhà hoặc bán lại cho chủ đầu tư với lợi

Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022

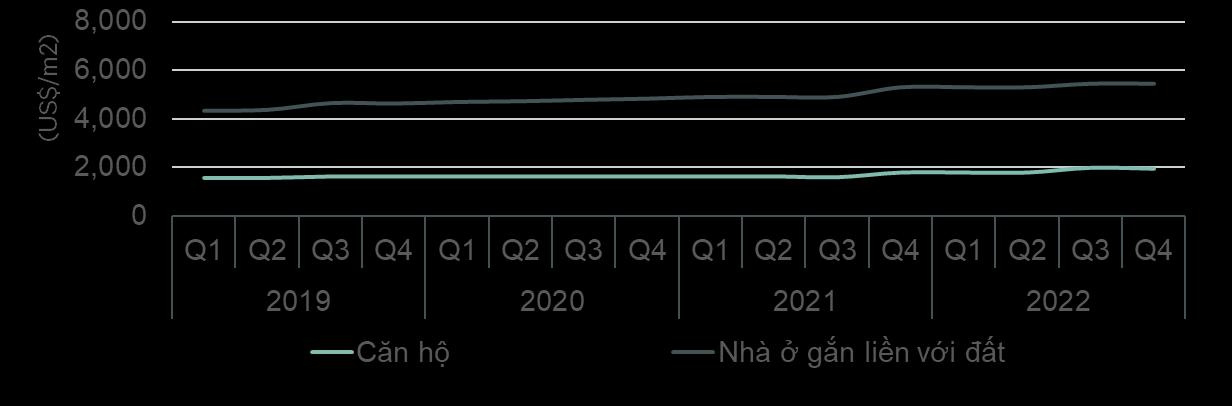

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Giá bán thứ cấp Giá thứ cấp ghi nhận sự giảm giá nhẹ theo quý Hà Nội: Căn hộ và Nhà ở gắn liền với đất, Giá thứ cấp, 2019 – 2022 Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022 0 2,000 4,000 6,000 8,000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2019 2020 2021 2022 ▼-8% theo quý ▼-3% theo quý TP.HCM: Căn hộ và Nhà ở gắn liền với đất, Giá thứ cấp, 2019 – 2022 BĐS NHÀ Ở VIỆT NAM

Hồ sơ khách mua Người

Người

NHÀ Ở VIỆT NAM Nguồn: Bộ phân Nghiên cứu

Q4 2022

mua theo Quốc tịch,

mua theo Mục đích, 2020 - 2022 Người mua theo Loại căn hộ, 2020 - 2022 BĐS

CBRE,

BĐS NHÀ Ở VIỆT NAM

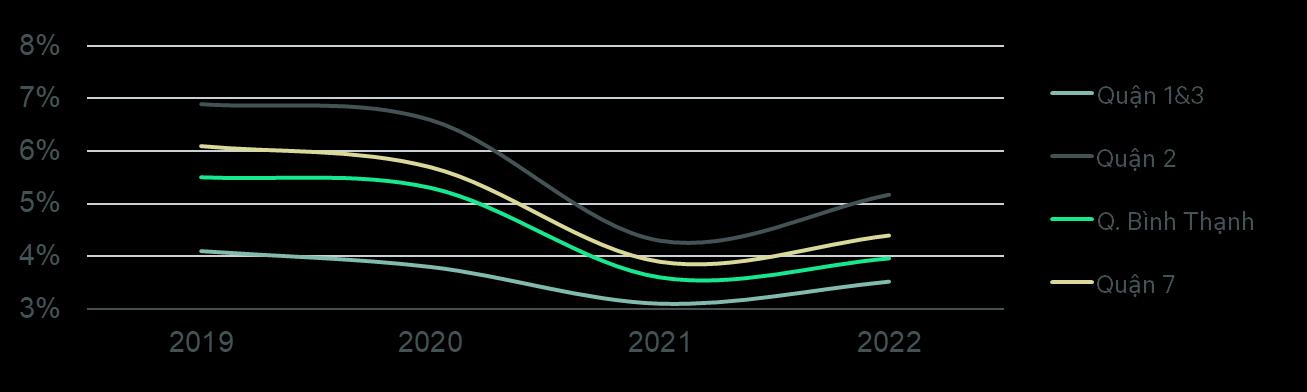

Thị trường căn hộ cho thuê

Hà Nội: Tỷ suất cho thuê cải thiện toàn thị trường – Phía Tây phục hồi về mức trước Covid

Tỷ suất cho thuê phục hồi ở cả 2 thành phố

Khu Trung tâm Đống Đa - Ba Đình

Hồ Phía Tây Phía Nam

TP.HCM: Tỷ suất cho thuê cải thiện toàn thị trường – Phía Đông ghi nhận mức tăng cao nhất

Nguồn: Bộ phận Nghiên cứu CBRE, Q4 2022.

Lưu ý: Tỷ suất cho thuê là tỷ suất gộp, được

khảo sát trên một vài dự án cụ thể

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

3% 4% 5% 6% 7% 8% 2019 2020 2021 2022

Tây

Ể Ọ Ị ƯỜ Ệ Các yếu tố tác động tới thị trường 2023 Chính sách tín dụng Khung pháp lý Thuế Bất động sản Luật Đất đai sửa đổi 01 02 03 04

Các yếu tố tác động tới thị trường năm 2023

CHÍNH SÁCH TÍN DỤNG

May 2022

Siết tín dụng, bất động sản “thêm một lần đau”

Aug 2022

Cạn room tín dụng vì bất động sản

Feb 2023

Thủ tướng chỉ đạo Ngân hàng Nhà nước gỡ

khó tín dụng bất động sản

Feb 2023

Các ngân hàng đồng loạt giảm lãi suất, tin vui

cho thị trường bất động sản hồi phục?

Các yếu tố tác động tới thị trường năm 2023

KHUNG PHÁP LÝ

Sep 2019

Sửa luật để “cởi trói” cho các dự án

bất động sản

Sep 2022

Dec 2022

Bất động sản chịu sự điều tiết của 9 luật, 20 thủ

Bất động sản chịu sự điều tiết của 9 luật và 20

thủ tục hành chính, dẫn tới sự chồng chéo và

không thống nhất trong các quy định.

tục hành chính dẫn tới sự chồng chéo, không thống nhất trong các quy định

“ “

❖ THU HỒI ĐẤT ❖ ĐẦU CƠ ĐẤT ❖ ĐỊNH GIÁ TÀI SẢN Các yếu tố tác động tới thị trường năm 2023 LUẬT ĐẤT ĐAI SỬA ĐỔI

Các yếu tố tác động tới thị trường năm 2023

THUẾ BẤT ĐỘNG SẢN

Đề xuất 1: Thu thuế đối với nhà/đất không sử dụng

➢ Nhà, đất chủ sở hữu không dùng để ở

➢ Bất động sản cho thuê hoặc không có người ở

➢ Đất nền được cấp GCN QSDĐ sau 2 năm nhưng chưa

khởi công xây dựng

Đề xuất 2: Tăng thuế phí liên quan đến nhà ở thứ hai

➢ Thuế sử dụng đất phi nông nghiệp;

➢ Thuế thu nhập từ chuyển nhượng bất động sản thứ hai;

➢ Áp dụng lệ phí trước bạ khi mua hoặc nhận chuyển nhượng

từ bất động sản thứ hai.

TRIỂN VỌNG

THỊ TRƯỜNG

Ể Ọ Ị ƯỜ Ệ

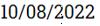

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Các dự án khu đô thị tiếp tục chiếm phần lớn nguồn cung mới tại Hà Nội Nguồn cung tương lai Hà Nội Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022 BĐS NHÀ Ở VIỆT NAM Khu đô thị (8 dự án, 21.000 căn) Dự án đơn lẻ (7 dự án, 2.000 căn)

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Các dự án căn hộ tương lai tập trung ở khu Tây và khu Đông Nguồn cung tương lai TP.HCM Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022 BĐS NHÀ Ở VIỆT NAM BẮC SOUTH TÂY ĐÔNG 9X An Sương The Privia Eco Smart City Fifa City Elysian Celesta Gold The Global City Quận 7 Vinhomes Grand Park Khu đô thị (02 dự án, 2.000 căn) Dự án đơn lẻ (18 dự án, 7.000 căn) ệ ủ ứ ậ ậ ậ ệ

Căn hộ Hà Nội: Dự báo Số căn mở bán mới

Căn hộ TP. HCM: Dự báo Số căn mở bán

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc.

Số căn bán được và Giá sơ cấp Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022 0 1,000 2,000 3,000 4,000 5,000 6,0005,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 (Số căn) (US$/m2) BĐS NHÀ Ở

NAM Triển

thị trường Căn hộ

mới

Số căn bán được và Giá sơ cấp Giá sơ cấp Số căn mở mới Số căn bán được

,

VIỆT

vọng

,

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. TP.HCM: Nhà ở gắn liền với đất, Dự báo Số căn mở bán mới, Số căn bán được và Giá thứ cấp Nguồn: Bộ phân Nghiên cứu CBRE, Q4 2022

NHÀ Ở VIỆT NAM Triển vọng thị trường Nhà ở gắn liền với đất Hà Nội: Nhà ở gắn liền với đất, Dự báo Số căn mở bán mới, Số căn bán được và Giá thứ cấp (Số căn) (US$/m2) 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 2019 2020 2021 2022 2023F 2024F

BĐS

CBRE BÁO CÁO TRIỂN VỌNG THỊ TRƯỜNG BĐS VIỆT NAM | © 2023 CBRE, Inc. Điểm then chốt 2023 Vay ngân hàng: Lãi suất ngân hàng tiếp tục chịu áp lực 01 Trái phiếu: Cần thêm nhiều biện pháp để thị trường khôi phục 02 Các chủ đầu tư tìm nguồn vốn mới 03 Hoạt động M&A –Thời điểm tái cấu trúc danh mục và tìm kiếm cơ hội mới 04 BĐS NHÀ Ở VIỆT NAM

TRÂN TRỌNG CÁM ƠN

Để biết thêm chi tiết về báo cáo này, xin vui lòng liên hệ: Bộ phận Nghiên cứu và Tư vấn, CBRE Việt Nam

T: +84 28 3824 6125 | +84 24 6288 6379

E: research.vietnam@cbre.com

Miễn trừ trách nhiệm: Báo cáo này được thực hiện bởi Nhóm Nghiên cứu Châu Á Thái Bình Dương của CBRE, thuộc Bộ phận Nghiên cứu của CBRE - một mạng lưới các nhà nghiên cứu ưu việt, cộng tác để cung cấp các nghiên cứu thị trường bất động sản và dự báo kinh tế lượng cho các nhà đầu tư và người sở hữu bất động sản trên toàn cầu. Tất cả các tài liệu được trình bày trong báo cáo này, trừ khi có chỉ định cụ thể khác, đều thuộc bản quyền và độc quyền của CBRE Thông tin trong tài liệu này, bao gồm cả các dự báo, đã được thu thập từ các tài liệu và nguồn được cho là đáng tin cậy vào ngày xuất bản Trong khi chúng tôi không nghi ngờ tính chính xác của nó, chúng tôi đã không xác minh nó và không đảm bảo, bảo hành hoặc đại diện về nó. Độc giả có trách nhiệm đánh giá độc lập mức độ liên quan, chính xác, đầy đủ và đơn vị tiền tệ của thông tin xuất bản này. Báo cáo này được trình bày cho mục đích thông tin chỉ dành riêng cho khách hàng và chuyên gia của CBRE, và không được sử dụng hoặc được coi như một lời đề nghị hoặc lời mời chào bán hoặc mua hoặc đăng ký chứng khoán hoặc các công cụ tài chính khác. Tất cả các quyền đối với tài liệu đều được bảo lưu và không một tài liệu nào, nội dung của nó, cũng như bất kỳ bản sao nào của nó, có thể bị thay đổi theo bất kỳ cách nào, được chuyển đến, sao chép hoặc phân phối cho bất kỳ bên nào khác mà không có sự cho phép trước bằng văn bản của CBRE Mọi sự xuất bản hoặc phân phối lại trái phép các báo cáo nghiên cứu của CBRE đều bị cấm CBRE sẽ không chịu trách nhiệm về bất kỳ tổn thất, thiệt hại, chi phí hoặc chi phí phát sinh hoặc phát sinh bởi lý do của bất kỳ người nào sử dụng hoặc dựa vào thông tin trong ấn phẩm này.