13 minute read

TENDÊNCIAS VIVÊNCIAS E EXPERIÊNCIAS

//TENDÊNCIAS, VIVÊNCIAS E EXPERIÊNCIAS FELIPE MENDES

General Manager Latam da GFK

QUANDO A CONCORRÊNCIA É FORTE, A SEDUÇÃO TEM QUE SER PERFEITA

Otítulo parece ser sobre “conquista na balada”, mas na verdade é um bom resumo da situação em que se encontra o e-commerce no Brasil.

Não é segredo para ninguém que opera um e-commerce que estamos vivendo um período bastante desafiador e talvez não seja exagero dizer que há uma “tempestade perfeita”.

Entre as coisas que não controlamos, estão:

• o poder de compra reduzido dos consumidores;

• uma “volta ao mundo exterior”, que privilegia não apenas a compra em lojas físicas, mas também a compra de categorias que nem sempre são relevantes para os e-commerces;

• um índice de confiança baixo, que se deriva das condições econômicas, mas também de todas as incertezas que nos rondam e o ruído gerado pelas discussões entre os três poderes (Judiciário, Legislativo, Executivo), tudo isso amplificado pela mídia em um ano eleitoral. Há outro fator que afeta particularmente os empreendedores do e-commerce: as maiores exigências de investidores para suportar o crescimento do e-commerce. As razões para essa mudança de comportamento vêm de:

a) um maior rendimento dos títulos atrelados à Selic, seja de bancos ou de grandes empresas (CDI, CDB, CRAs, CRIs), em função do aumento das taxas para se gerenciar a inflação;

b) uma maior desconfiança em relação ao segmento “tech”, que tem impactado, inclusive, o valor das Big Techs nas bolsas de todo o mundo;

c) várias demissões ou reduções de ritmo em empresas ligadas de alguma forma ao e-commerce em nosso país, que ocorreram desde maio e seguem até a data em que escrevo este artigo (08 de agosto).

Essa crise de confiança no setor, por parte dos investidores, levou empreendedores e gestores de empresas do e-commerce a repensarem suas estratégias, em especial no que diz respeito à velocidade de “queima

Atuou em empresas de bens de consumo, como Phillip Morris, Mondelez e Unilever, no Brasil, Chile e México, até a posição de Diretor de Marketing. Em consultorias de data analytics, como a GfK, vem liderando empresas e unidades de negócio desde 2008, especializando-se em realizar processos de turnaround comercial, operacional e financeiro, bem como integração de empresas adquiridas. Felipe é membro do YPO (Young Presidents Organization) desde 2014 e atua em Conselhos de Empresas e Associações, além de palestrante frequente em eventos de tecnologia, varejo e comércio eletrônico, sendo investidor de startups nesses segmentos.

de caixa” ou “crescimento a qualquer custo”. Estamos vivendo uma revisão dos principais indicadores-chave de performance (KPIs), na qual o crescimento de receita, o número de sellers ou mesmo o menor prazo de entrega perdem espaço para lucratividade geral ou algo denominado “unit economics”.

O “unit economics” é um método aplicado para determinar toda a receita e o custo gerados para se realizar uma transação individual. A definição de transação individual pode variar por atividade, ou seja, um serviço de assinatura anual como a GfK tem um “unit economics” diferente de uma empresa de e-commerce, ou de um aplicativo de entrega, por exemplo.

A título de simplificação, para o varejo, deveríamos calcular o impacto de cada transação, de cada venda, desde o custo de aquisição daquele cliente, o custo do produto em si, outras despesas administrativas e até o custo logístico. O objetivo de qualquer empresa é ter resultados econômicos positivos em cada ação individual, daí o nome “unit economics”.

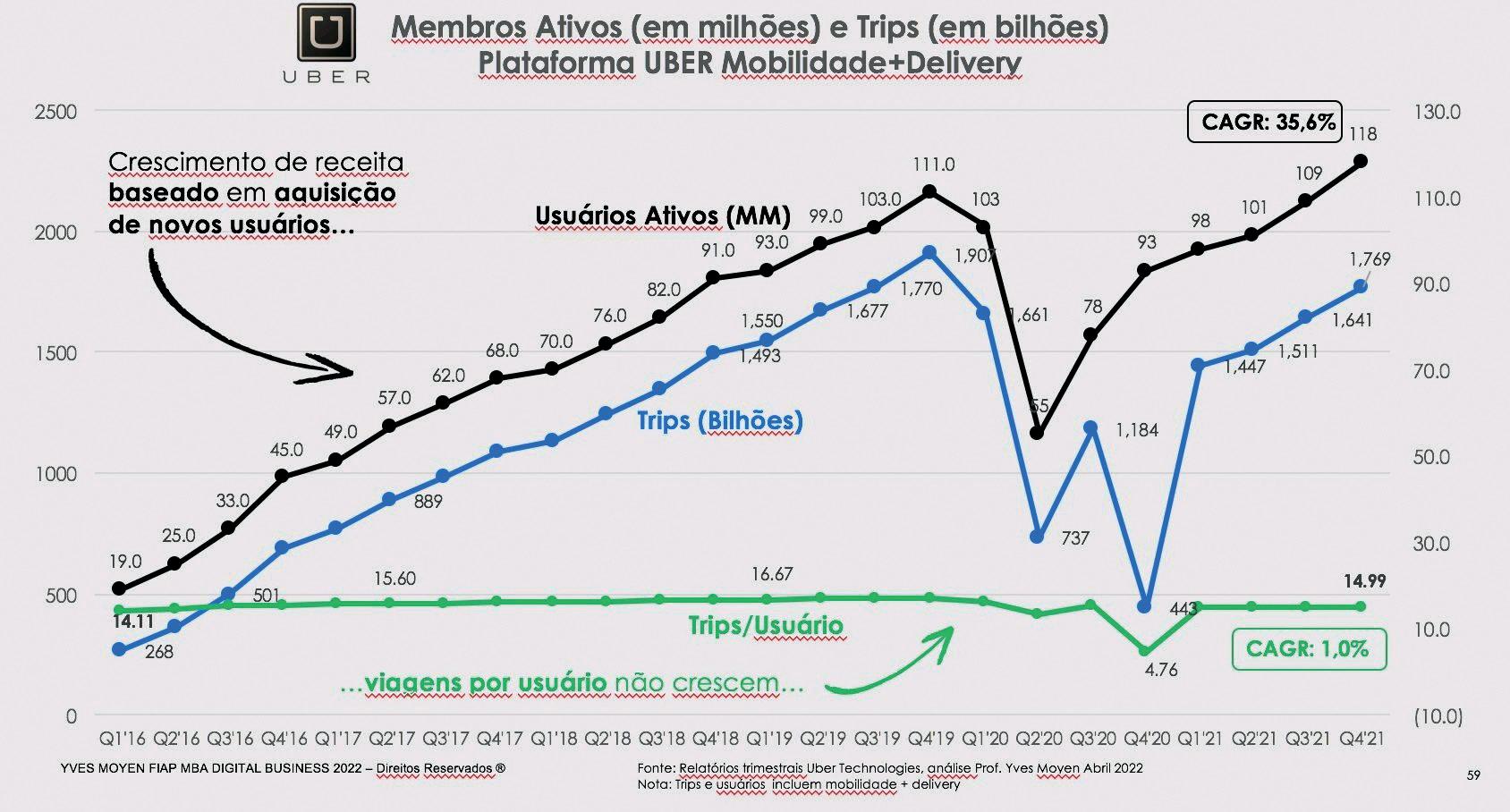

Cada negócio tem seu problema, mas eu diria que o CAC (custo de aquisição de clientes) é um dos mais questionados, em especial porque o custo da mídia digital explodiu nos últimos dois anos. Com isso, estratégias de “growth” (crescimento) baseadas puramente em novos clientes têm sido castigadas pelo mercado investidor. Gigantes como a Uber têm vindo a público dizer que irão buscar novas fontes de receita com os mesmos clientes, para aumentar o lucro por cliente no tempo, ou CLV (Customer Lifecycle Value), gerando lucro.

Aliás, o Uber é um caso interessante. Vejam no gráfico abaixo que o crescimento de receita é diretamente relacionado ao crescimento de clientes. Temos correlação e causalidade comprovando ser um negócio que precisará sempre investir dinheiro em marketing, seja em publicidade ou descontos/promoções, para gerar receita.

Nesse modelo, o lucro não cresce quando o negócio “escala”. Não por acaso, na primeira semana de agosto, o CEO da Uber, Dara Khosrowshahi, veio a público dizer que o foco este ano é aumentar a rentabilidade.

A “concorrência perfeita” deixa de ser uma teoria econômica com os marketplaces

Há, no entanto, um "bode na sala”, sobre o qual ainda não se comenta muito, mas que acho fundamental entendê-lo e debatê-lo, para se gerar estratégias e atividades que ajudem a recuperar lucratividade. Esse assunto é algo que todos acreditávamos ser absolutamente teórico, mas que, com a alta penetração da compra online em nosso país, além do crescimento dos marketplaces, aproximou-se da realidade: a “concorrência perfeita”.

Esse termo também vem da ciência econômica e pressupõe que temos um produto homogêneo, que muitos comercializam e que os compradores têm acesso ao preço e aos canais de vendas de todos os que o oferecem. Esse modelo diz que a determinação de preço de cada produto não é mais das empresas varejistas ou indústrias, mas sim “do mercado comprador”. grandes marketplaces ou na internet em geral, buscando quem irá me oferecer o melhor preço”. Ótimo para ele, péssimo para o nosso “unit economics”.

Esse desafio não é apenas dos varejos médios ou pequenos sellers. Até algum tempo atrás, os grandes varejos online tinham algumas vantagens, já que as pessoas tinham mais receio de comprar online e a segurança que uma grande marca entregava era um fator de decisão altamente relevante para a tomada de decisão. Essa confiança é ainda mais importante em um país onde não apenas a renda é limitada, mas também é baixa a capacidade de se entender as características de produtos e as condições gerais de vendas.

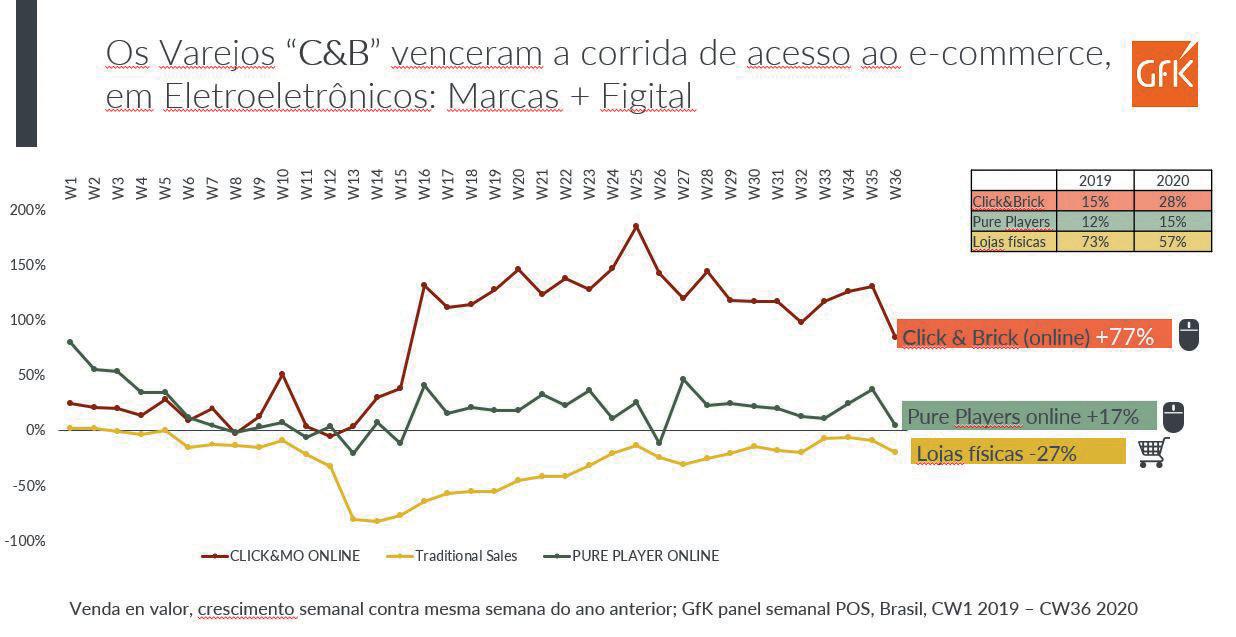

Com isso, nos primeiros meses da pandemia, as empresas que já tinham lojas físicas e marcas fortes (click & brick) levaram grande parte do crescimento do online, deixando os pure players em segundo lugar. Já as redes regionais, quase sempre apenas com lojas físicas ou um e-commerce tímido e desestruturado, viram seus crescimentos despencarem. Esse gráfico foi apresentado no Congresso Indústria Digital em 2020 e resume os crescimentos.

Embora alguns elementos específicos da teoria original ainda não estejam presentes no e-commerce do Brasil, acredito que vocês irão concordar que os e-shoppers estão com muito poder nas mãos, para a maior parte das categorias. Esse poder é muito simples de se explicar com uma jornada de compra: “eu, e-shopper, quero comprar o produto XPTO; então faço uma busca, me informo sobre o produto para confirmar que é ele mesmo o que quero; depois, saio pesquisando em

Ao se darem conta que tinham um fluxo enorme de pupilas e cliques, as grandes redes buscaram monetizar essa vantagem e fizeram campanhas agressivas de atração de sellers, nas quais o “unit economics” era negativo, mas esse pensamento (“pague pelo crescimento, a lucratividade a gente vê depois”) se justificava até alguns meses atrás.

O céu começou a nublar já no fim do ano passado, quando cresceram as reclamações de gestores de 1P, bem como da indústria e até de sellers, de que os preços estavam muito baixos no 3P. Alguns inclusive mencionavam que há países onde pode-se impor aos sellers um preço promocional mínimo para vender naquele marketplace, mas o fato é que essa prática no Brasil traz riscos legais. Em algumas indústrias, como a de produtos de tecnologia, na quais as pequenas lojas muitas vezes recebem da indústria produtos da “tecnologia anterior” a preços muito reduzidos, não é raro um pequeno seller ter melhores preços do que o 1P do marketplace. O resultado: onde você acha que o e-shopper mais experiente irá comprar?

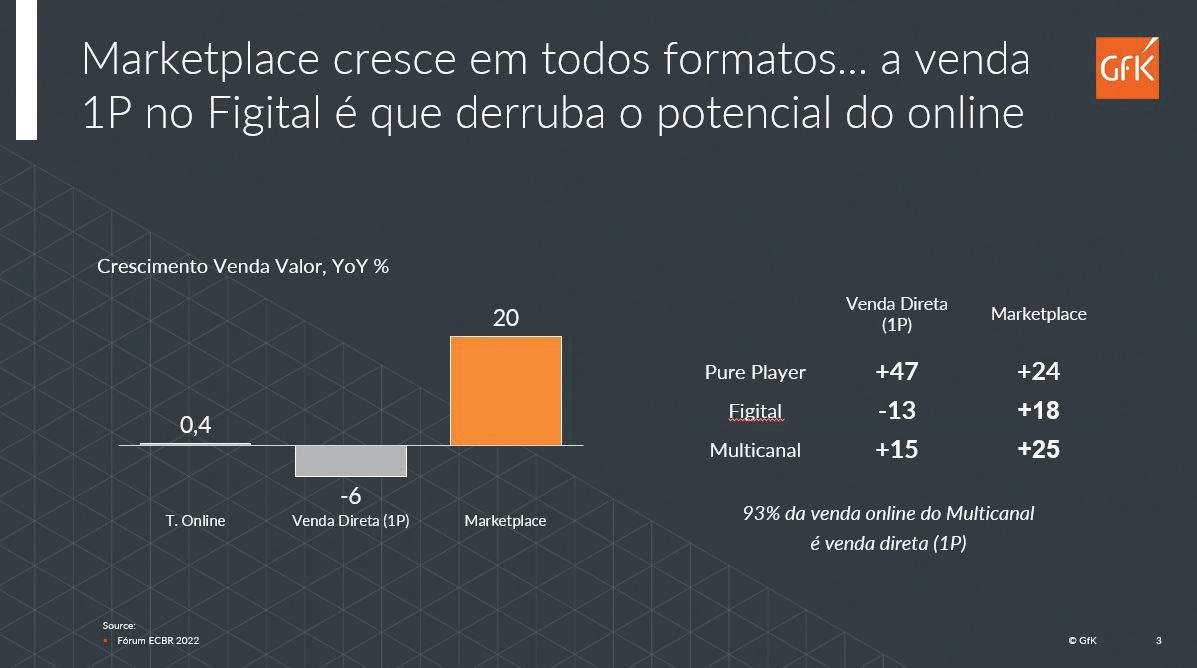

Na última edição do Fórum E-Commerce Brasil, apresentamos informações que resumem algumas dessas tendências de crescimento e queda de canais, utilizando o mercado de eletroeletrônicos como referência. ro a junho de 2022. Já o offline, com queda de 2% em 2021 vs 2020, cresce 0,5% esse ano. Com isso, a participação das vendas do online no total está estancada em 46%.

Já este segundo quadro mostra que o online está crescendo em função do marketplace (3P). O 3P cresce em todos os formatos (grandes redes com presença nacional - figital; redes regionais - multicanal; pure player), mas a queda do 1P nas grandes redes é tão forte que puxa o total para um crescimento próximo a zero no total do online.

Nesse primeiro quadro, nota-se que o canal online, que havia crescido 32% em 2021 vs 2020, estava crescendo apenas 0,4% de janeiComo reação a essas tendências, desde julho, as grandes redes regionais têm publicado ou dado entrevistas sobre a estratégia de aumentar a cobrança de taxas e comissões

do 3P para, de uma tacada só, atingir três objetivos:

1. Aumentar um pouco o preço do 3P para reduzir o conflito de preço entre 3P e 1P;

2. Com isso, o 3P fica mais lucrativo;

3. Como consequência, o seu 1P fica mais competitivo, o que ajuda a reduzir estoques e retomar as negociações com a indústria.

Shoppers sem poder de compra, baixo crescimento, menos investimentos... sentar e chorar?

Olhando as informações que temos disponíveis e estudando um pouco o que ocorre pelo mundo, acredito que temos algumas opções para rentabilizar nossas operações.

Em relação ao crescimento da demanda, somos cautelosamente otimistas, já que vemos um segundo semestre com diversos indicadores econômicos e sociais em melhores condições. Já para a revisão forçada do “unit economics”, temos acompanhado e auxiliado nossos parceiros em inúmeras revisões internas de estrutura, forma de trabalho e alocação de capital.

Outra oportunidade é a “mídia de varejo”, sobre a qual já falei bastante na edição 69 da revista E-Commerce Brasil (“Vender televisão ou publicidade, eis a questão!”) e, portanto, convido os leitores a darem uma passadinha por lá, caso não estejam familiarizados com o assunto. Como um resumo, digo que é fundamental desenvolver as habilidades necessárias para se implementar uma central de mídia dentro do seu e-commerce. Imagine que hoje, de cada 100 pessoas que entram na sua loja, você só ganha dinheiro com três (assumindo uma conversão de 3%). Porém, você está lá, investindo bastante dinheiro para mostrar as características de produtos e serviços para as outras 97 pessoas que não compram com você. Por que não cobrar por isso?

A oportunidade da “sedução da audiência” na atração do e-shopper que dá lucro

O resumo é simples: ser tão sedutor para os e-shoppers que nos visitam, que eles queiram comprar nos nossos sites sem completar a jornada “em busca do melhor preço”. Essa estratégia pode até implicar um aumento de conversão, mas o objetivo central é que o perfil de compradores do seu site seja mais rentável do que o dos outros.

Sabemos que uma boa categorização dos produtos, uma boa experiência do usuário (UX), tudo conta para seduzir um potencial comprador. Porém, será que a resposta não está também em tratar seus potenciais clientes como uma audiência e escolher quais segmentos você irá atender melhor?

Comecemos pelo lado empírico: você deve ter um familiar que é “mão fechada” e outro que “só compra em promoção”, mas também o que adora marcas e o que sabe todos os lançamentos. Você poderia intuitivamente imaginar que os dois primeiros parentes são mais chatos para negociar e que, provavelmente, devem gerar menos lucro para as lojas em que compram, correto? O princípio proposto aqui é o mesmo, a questão é conhecer esses shoppers como você conhece os seus parentes.

No varejo físico, dizíamos que precisávamos conhecer bem a nossa clientela, mas no e-commerce, com 97% de não compradores, prefiro pensar que preciso “conhecer a minha audiência”, termo esse que é emprestado da mídia. Para uma emissora de TV ou canal de rádio, os clientes são a tal audiência. Para seduzi-los, as emissoras investem bastante no conteúdo que apresentam e produzem

programas de esportes, noticiários, novelas etc. Para entender o que as pessoas querem assistir e ouvir, aloca-se um orçamento substancial, pesquisando não apenas a reação aos programas, mas também os hábitos e os valores gerais da população (seus valores pessoais, seus hábitos de compra, suas crenças).

Enquanto isso, no mundo digital, vemos o que chamamos de “síndrome do selfie”. Você conversa sobre insights com alguém do meio digital, e a pessoa te conta tudo sobre os seus "visitantes": quantas vezes entram, zonas quentes do site, quanto tempo investem em cada fase etc. “Tudo sobre si mesmo” parece ser a orientação, quando na verdade as pessoas gastam pouquíssimo tempo das suas vidas no seu site. Portanto, as respostas para seduzi-las devem passar pelos atos de visita e compra, e também por valores e crenças que apenas estudos com consumidores podem capturar.

Como gerar conteúdo e mídia para segmentos de interesse

Alguns de nossos parceiros e clientes enxergaram essa necessidade e nos procuraram para tentar fechar esse gap de conhecimento e combinar atos de compra e comportamento. Com isso, surgiu um estudo trimestral, que conversa com compradores recentes de eletroeletrônicos, para tentar identificar toda sua jornada e suas motivações. É algo bastante prático e similar ao que pode ser realizado para outros segmentos do mercado.

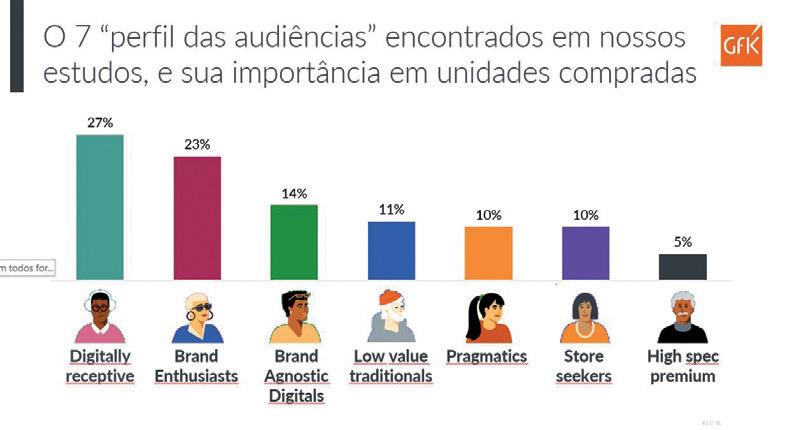

Nesse estudo, também apresentado parcialmente no Fórum E-Commerce Brasil 2022, identificamos estes sete comportamentos diferentes de compra. Vocês também podem observar a importância de cada um deles para o volume de vendas de eletroeletrônicos. Pelas características acimas, você poderia imaginar que os perfis “Low value traditionals“ e “Store seekers” são menos interessantes para você. No entanto, os perfis “Digitally receptive”, “Brand Agnostic Digital” e “High spec premium” poderiam ser mais interessantes, já que os dois primeiros se influenciam pelo digital e o terceiro valoriza features, respectivamente.

O passo seguinte é, portanto, direcionar os investimentos em mídia para os pontos de informação buscados por esses públicos que você definiu. Onde se informam? Sites de review? Ou com microinfluenciadores? Nos sites das marcas? É fundamental não apenas entender onde visitam, mas também o que procuram, pois alguém que valoriza features e procura sites de review vai querer anúncios que expliquem produtos ou apresentem novidades tecnológicas.

Algo similar poderia se aplicar à indústria da moda, à de beleza ou até aos produtos de consumo massivo. Certamente há outros públicos e motivações, mas queremos sempre vender para aqueles e-shoppers que nos tragam maior potencial de ganho.

Agora, quando essa pessoa acessa o site, chega o momento da sedução final. Se eu quero atrair os “Brand Enthusiasts”, pode ser atrativo trazer uma “store in store” das marcas premium de cada categoria, por exemplo. Ou, ainda, posso oferecer uma navegação que valorize marcas líderes como primeira opção, bem como entregar anúncios no meu site dessas marcas.

Já os loucos por features deverão ter um tratamento diferente. Vídeos de unboxing poderiam ser oferecidos ou até carregar reviews de outros sites, por exemplo. Posso oferecer serviços de suporte com a chamada “como usar todo o potencial da sua nova televisão” e outras atividades similares.

Em resumo, há oportunidade de rentabilização, mas demanda estratégia e informação

Não há nada mais difícil do que se fazer uma estratégia. Eu dediquei um texto a isso na edição 65 da revista E-Commerce Brasil (“O conceito de estratégia, em grego strateegia, em latim strategi, em francês stratégie… Os senhores estão anotando?”). O ponto central é fazer escolhas e renúncias, em busca de uma diferenciação em relação ao que os concorrentes estão fazendo para aumentar as suas chances de vencer.

Se você decidiu seduzir sua audiência através de uma melhor entrega de estímulos para compra, a minha recomendação é que você entenda melhor o que ocorre fora do seu site para poder turbinar as suas campanhas, alianças, serviços oferecidos, navegação e até o perfil de sellers que está buscando.

Estamos vivendo um momento especial para o e-commerce, onde os mais eficientes vencerão. E “alta eficiência” na balada, vamos combinar, é para poucos!