5 minute read

Installatori FV europei: così cambia la proposta di vendita PAG

INSTALLATORI FV EUROPEI: COSÌ CAMBIA LA PROPOSTA DI VENDITA

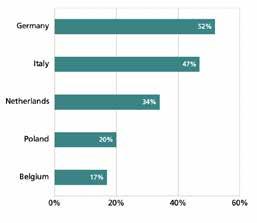

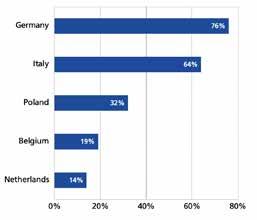

SECONDO QUANTO EMERGE DAL SONDAGGIO GLOBAL PV INSTALLER MONITOR, IN GERMANIA IL 76% DEGLI OPERATORI HA PROPOSTO AL CLIENTE FINALE ANCHE SISTEMI DI ACCUMULO E IL 52% SOLUZIONI PER LA MOBILITÀ ELETTRICA. IN ITALIA, DUE TERZI DEL CAMPIONE INTERVISTATO GIÀ CONSIGLIAVA L’ABBINAMENTO DELLO STORAGE E SOLUZIONI PER L’EFFICIENTAMENTO ENERGETICO ALL’IMPIANTO SOLARE

Advertisement

DI DAVIDE PESENTI, ASSOCIATE RESEARCH ANALYST DI EUPD RESEARCH

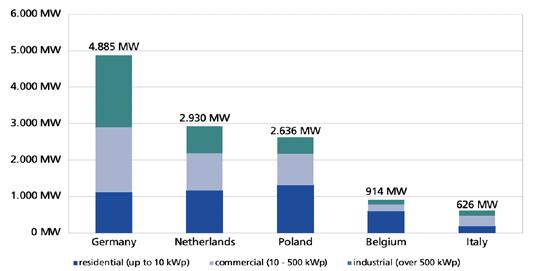

Nel 2020 il mercato fotovoltaico europeo è cresciuto significativamente nonostante la crisi causata dalla pandemia. In dettaglio, la Germania è al comando della classifica dei primi mercati europei con 4,8 GW mentre all’ultimo posto si colloca l’Italia con 626 MW. Tra i due estremi si trovano i Paesi Bassi con 2,9 GW, la Polonia con 2,6 GW e il Belgio con 914 MW. Per analizzare lo status quo ed anticipare gli sviluppi del mercato fotovoltaico è fondamentale prendere in considerazione tre fattori fondamentali: la tecnologia, l’economia ed il quadro normativo. In aggiunta è cruciale comprendere a fondo i principali attori del mercato.

LO STUDIO

Questa analisi presenta alcuni risultati della tredicesima edizione del sondaggio Global PV Installer Monitor 2020/2021, lo studio condotto annualmente da Eupd Research che raccoglie le risposte di 1.100 installatori in Austria, Svizzera, Belgio, Francia, Germania, Italia, Paesi Bassi, Polonia e Spagna. I risultati permettono di comprendere a fondo le preferenze e la composizione del portfolio degli installatori per quanto riguarda moduli, inverter e sistemi di accumulo, focalizzandosi sul segmento degli impianti realizzati su tetto. Le tematiche principali includono la gestione delle forniture (procurement management), il brand management, la penetrazione di mercato, la valutazione della soddisfazione degli installatori rispetto ai brand utilizzati e la propensione a raccomandare tali brand ad altri installatori.

IMPIANTI E STORAGE

La realizzazione di impianti che permettono di consumare una quota elevata della corrente prodotta in loco è un fattore cruciale sia per gli utenti finali che per gli installatori. Da un lato in diversi Paesi gli incentivi tendono a privilegiare la defiscalizzazione degli interventi piuttosto che a sussidiare la vendita della corrente prodotta. Dall’altro gli installatori perseguono l’obbiettivo di fare fronte alla domanda di soluzioni integrate che garantiscano al contempo l’economia dei loro interventi. Va in questa direzione l’installazione dei sistemi di accumulo. Nel 2020 in Germania, il primo mercato in Europa per numero e capacità di sistemi di accumulo installati congiuntamente ad impianti fotovoltaici residenziali, più di due terzi degli installatori intervistati proponeva sistemi di accumulo e un ulteriore 12% ha in programma di iniziare a installare sistemi di accumulo nel 2021. In Italia due terzi degli installatori installava già sistemi di storage nel 2020 ed un terzo degli installatori intervistati pianifica di offrire sistemi di accumulo nel 2021. Questo dato indica chiaramente che il sistema di incentivi in atto ha spinto la quasi totalità degli installatori ad attivarsi in questo segmento. Un terzo degli installatori polacchi, proseguendo nell’analisi, aveva sistemi di accumulo

Capacità installata in cinque dei principali mercati europei nel 2020

FONTE: EUPD RESEARCH 2021

Quota di installatori che hanno nel proprio portfolio sistemi di storage nel 2020 Quota di installatori che hanno nel proprio portfolio sistemi di riscaldamento nel 2020 Quota di installatori che hanno nel proprio portfolio soluzioni per la mobilità elettrica nel 2020

nel portfolio ed un ulteriore quarto ha in programma di includerli nel 2021. Inoltre se nel 2020 solo un quinto degli installatori belga offriva sistemi di accumulo, ci si aspetta che nel 2021 due terzi degli installatori saranno attivi nel segmento dello storage. Infine solo 14% degli installatori olandesi intervistati offriva sistemi di accumulo nel 2020, quota che aumenterà di un ulteriore 29% nel 2021.

INTEGRAZIONE CON IL RISCALDAMENTO

Una seconda configurazione che permette di ottimizzare il consumo della corrente generata da un impianto fotovoltaico è quella di integrare il sistema con una soluzione legata all’impianto di riscaldamento. In questo caso sono gli installatori olandesi a guidare la classifica, con ben due terzi degli intervistati che indicavano di offrire soluzioni legate al riscaldamento nel 2020. Seguono a ruota l’Italia e la Germania dove poco più della metà degli installatori era già attiva in questo settore. Ed infine poco meno della metà degli installatori polacchi e belga nel 2020 offrivano sistemi di riscaldamento in aggiunta ad impianti fotovoltaici. Tra le tecnologie preferite spiccano le pompe di calore in ognuno dei cinque mercati considerati.

VERSO L’E-MOBILITY

La mobilità elettrica è uno dei trend che influenzerà maggiormente la domanda di elettricità via via che la penetrazione dei veicoli elettrici aumenterà. Per questo motivo già da alcuni anni il Global PV Installer Monitor raccoglie informazioni relative alla predisposizione degli installatori ad offrire colonnine di ricarica. Nell’edizione di quest’anno un’intera sezione del report è dedicata alla mobilità elettrica, offrendo quindi un’analisi precisa dei principali brand e prodotti presenti sul mercato. Più della metà degli installatori tedeschi intervistati offriva wallboxes nel 2020, mentre la percentuale degli installatori italiani si colloca di poco al di sotto del 50%. Sulla spinta della forte domanda di veicoli elettrici,

un terzo degli installatori olandesi ha dichiarato di aver installato colonnine di ricarica nel 2020. A chiudere la classifica Polonia e Belgio dove all’incirca un quinto degli installatori intervistati offriva la possibilità di installare colonnine di ricarica.

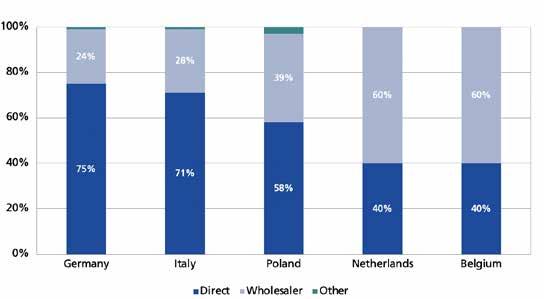

IL RUOLO DEI DISTRIBUTORI

L’ultimo aspetto considerato in questa analisi è quello della distribuzione, in particolare per i sistemi di accumulo. La preferenza da parte degli installatori di acquistare i propri sistemi di accumulo direttamente dal produttore o indirettamente tramite un distributore è influenzata da molteplici fattori. Recentemente si osserva da parte degli OEM la tendenza ad offrire soluzioni integrate, proponendo quindi agli installatori la possibilità di acquistare configurazioni complete al fine di instaurare partnership di lungo periodo. Dai risultati del Global PV Installer Monitor 2020/2021 emerge che tre quarti della capacità installata in Germania è stata fornita direttamente dai produttori, quindi senza l’intermediazione di un distributore. Una dinamica analoga è osservabile in Italia dove il 71% della capacità installata nel 2020 è stata acquistata direttamente dalle aziende produttrici. In un mercato in forte crescita e caratterizzato da un elevato grado di competizione è fondamentale analizzare le dinamiche che guideranno gli sviluppi dei prossimi mesi e anni. Ancora più importante è forse la comprensione delle esigenze degli installatori, coloro che sulla base di esperienza e conoscenza del prodotto propongono la configurazione ottimale per la realizzazione di un sistema di generazione ed autoconsumo che si adatti a bisogni e finalità del singolo cliente finale.

FONTE: EUPD RESEARCH 2021

E’ POSSIBILE? Alta potenza, stesso spazio

EXE Triton Mono 415Wp 108 celle +