HanseMerkur-Vorstand Eric Bussert (re.) und Organisationsdirektor Paulo Patricio im Gespräch zur Geschäftsentwicklung und Vertriebsstrategie

R+V-GESUNDHEITSKONZEPT AGIL

HanseMerkur-Vorstand Eric Bussert (re.) und Organisationsdirektor Paulo Patricio im Gespräch zur Geschäftsentwicklung und Vertriebsstrategie

R+V-GESUNDHEITSKONZEPT AGIL

Hochwertiger Versicherungsschutz und umfangreiche Wechseloptionen mit der privaten Krankenvollversicherung AGIL.

› Besondere Förderung von ambulanten Vorsorgeuntersuchungen und Schutzimpfungen

› Kindernachversicherung – auch in höhere Tarife als die der Eltern möglich

› Ausgezeichnete Leistungsabwicklung

› Digitale und moderne Gesundheitsservices, wie z. B. die Facharzt- und Spezialisten-Suche

Nutzen Sie den Wachstumsmarkt Gesundheit jetzt für Ihren Erfolg.

Informieren Sie sich auf makler-gesundheit.de/agil

Liebe Leserinnen und Leser,

kalte Nächte, durchwachsene Tage – Mitte September zeigt sich, dass der Herbst zunehmend Einzug in den Alltag hält. Zwar dürfen wir sicherlich noch einige Sonnenstunden oder gar spätsommerliche Tage erwarten, doch ein Zurückdrehen des Kalenders ist nicht möglich. Kein Grund zu verzagen, denn für viele unter uns ist der Herbst schlichtweg die schönste Jahreszeit. Die Blätter fallen, die Natur bereitet sich auf die kälteren Monate vor. Was bewegt die Gemüter im Herbst 2024? Geht es Ihnen auch so, dass die meisten Meldungen in den Gazetten einen negativen Grundtenor haben? „Deutschland fliegt aus den Top 20 der reichsten Länder der Welt“, titelte das manager-magazin. Es ist richtig und wichtig, über die volkswirtschaftliche Lage unseres Landes zu sprechen. Klartext, ohne Umschweife. „Wir“ haben uns zu lange auf früheren Erfolgen ausgeruht, Vorsprünge verspielt und müssen nun das Feld von den hinteren Plätzen aus aufrollen. Durchaus machbar. Kreativität, spannende Neugründungen und der Glaube an sich selbst sind nicht gänzlich verflogen. Aber wir müssen uns alle auf die Hinterbeine stellen, um wieder im Konzert der Großen mitzuspielen.

Tschüss, Herbstblues! Eine willkommene Abwechslung zum bevorstehenden nasskalten Schmuddelwetter bieten wir Ihnen mit unserer druckfrischen neuen Ausgabe. Wie gewohnt liefert die Redaktion eine Vielzahl an interessanten Stories und Interviews mit erkennbarem Mehrwert für Sie und Ihre Kunden. Denn wir haben das Ohr am Markt. So ist die Zeit im 3. Quartal immer eine, in der viele neue Tarife der breiten Öffentlichkeit vorgestellt werden. Es lohnt sich ein Blick in die entsprechenden Beiträge. Auf zwei Interviews möchte ich Ihr besonderes Augenmerk lenken. „Die

PKV ist für mich ein Herzensthema“, sagt Stefan Huhn, Vorstand der R+V Krankenversicherung AG, im Gespräch. Die eigene Gesundheit ist das wertvollste Gut und daher macht es Sinn, sich gut und rechtzeitig abzusichern. Erfahren Sie die Gründe, weshalb immer mehr Menschen eine private Krankenversicherung in Betracht ziehen. Daneben verweise ich gerne auf eine neue Folge unserer „Homestory-Reihe“. Bei hochsommerlichen Temperaturen standen die Macher der ÖKOWORLD AG Rede und Antwort. Sie bekommen ein Gespür dafür, wie die Leistungsträger ticken und wie sie beispielsweise ihre Freizeit verbringen, um etwas abschalten zu können.

Auch das Megathema Künstliche Intelligenz (KI) wird in der vorliegenden Ausgabe aufgegriffen. KI war lange ein Nischen-Forschungsfach. Nun strömen Unmengen Geld in das Feld. Ist die Technologie bereits ausgereift? Gibt es Grenzen? Auf welche Szenarien sollten bzw. müssen wir uns einstellen? Eines ist klar: Auch wenn manche Lobeshymnen verfrüht sind und manche Skepsis gegenüber der Technologie wächst, so können wir diese Entwicklung nicht aufhalten. Statista geht in seinem Dossier „AI Trends & Predictions Roadmap to 2025“ davon aus, dass der KI-Markt von 244 Mrd. US-Dollar im Jahr 2025 auf 827 Mrd. US-Dollar im Jahr 2030 ansteigen wird. Exponentielle Wachstumsraten. Übrigens: Beim Wettlauf um die Entwicklung praktischer Anwendungen von KI hinken wir hierzulande den USA und China hinterher.

Das finanzwelt-Team wünscht Ihnen einen goldenen Herbst!

Alexander Heftrich

Umweltfreundlich verpacken – wir verwenden zertifizierte kompostierbare Biofolie, die zu 100 % biologisch abbaubar ist.

Strategisches

Servicevereinbarungen - Wie Vermittler Kunden binden und Mehrwerte schaffen können

Stiftung als Steuergestaltungsmodell –Gutes tun – für sich und andere?

06 Bildung trifft Praxis – Das ZVB Marburg als Erlebniswelt für junge Finanzinteressierte

12 Strategisches Marketinginstrument – ServicevereinbarungenWie Vermittler Kunden binden und Mehrwerte schaffen können

16 Empfehlungsmarketing – Strategien für Finanzdienstleister zur Steigerung der Neukundengewinnung im Jahr 2024 und darüber hinaus

18 „Die Freiheit, sein Geschäft nach eigenen Vorstellungen zu gestalten“ – Interview mit Nicolas Ausing und Matthias Lang, Geschäftsführer der neo makler GmbH

20 Altersrente – „Inflation frisst Rente“ – Inflationsschübe schmälern die Altersvorsorge

22 Statistik – Sieben auf einen Streich: Zahlen, Daten, Fakten –und was sie für die Beraterbranche bedeuten

24 Stiftung als Steuergestaltungsmodell – Gutes tun – für sich und andere?

26 „Anteilsrücknahme – Risiken offener Immobilienfonds

BRANCHENNEWS

30 Personality & Events

TITELSTORY

38 „Der persönliche Kontakt mit unseren Vertriebspartnern ist am wichtigsten“ – Interview mit Eric Bussert, Vorstand Vertrieb und Marketing, und Paulo Patricio, verantwortlich für die Organisationen Makler und Mehrfachagenten sowie Leben bei der HanseMerkur

VERSICHERUNGEN

44 „Die PKV ist für mich ein Herzensthema“ – Interview mit Stefan Huhn, Vorstand der R+V Krankenversicherung AG

46 Gesetzliche Rentenversicherung – Mind the Gap!

50 Studie – Plattformen und KI als Gamechanger?

54 Ein Geschäftsmodell mit vielen Gewinnern – Interview mit Laura Wulff, Co-Geschäftsführerin und Chief Growth Officer beim InsurTech Dentolo Deutschland GmbH

SACHWERTE & IMMOBILIEN

56 Wohnimmobilien – Endlich Land in Sicht?

58 Bewegte Zeiten in der Baufinanzierung – Interview mit Thomas Hein, Leiter Vertrieb Immobilienfinanzierung bei der ING Bank

60 US-Immobilienmarkt – Daten & Fakten

62 ELTIF 2.0 – Auf ein Neues

64 Mit NEON EQUITY zur Verbesserung von Umwelt und Gesellschaft beitragen – Interview mit Ole Nixdorff, CEO der NEON EQUITY AG

66 Insolvenzen – Die Folgen der Signa-Pleite

68 ESG – Mit Impact Investments den Unterschied machen

70 Logistikimmobilien – Trotz Bremsspuren leichte Beschleunigung

72 Haltung und Rückgrat sind in der Geschäftswelt essenziell – Homestory: Zu Gast beim Hildener Nachhaltigkeitspionier ÖKOWORLD AG

78 Energiewende – Notwendige Herkulesaufgabe

80 „Es bedarf der Ethik in der Wirtschaft und des menschlichen Handelns“ – Interview mit Roman Limacher, CEO/Partner, Oliver Fischer, Präsident des Verwaltungsrats/Partner und Gunter Schäfer, Chief Sales/Communications Deutschland, bei Arete Ethik Invest AG

83 Ökosysteme – „Visa im Blut – Willkommen im Zeitalter des Mikroplastik!“

86 Kapitalerhalt – Konservativ zu mehr Vermögen

88 Sind die goldenen Tage nun gezählt? – Expertengespräch mit Dr. Johannes Mayr, Chefvolkswirt, Eyb & Wallwitz Vermögensmanagement GmbH, Matthias Mohr, Managing Director Financial Intermediaries Germany & Austria, Capital Group, und Dan Sauer, Zentraleuropa-Vertriebschef, Nordea Asset Management

91 Kommentar – Stay cool (for now)!

92 Scope-Analyse – Fondsbranche setzt auf KI – auch im Namen

94 „Massiv unterinvestiert“ – Interview mit Alexander Lippert, Portfolio Manager bei der GS&P Kapitalanlagegesellschaft S.A.

96 USA – Das Zugpferd der Weltwirtschaft

14 HR-Benefit Digital unterstützt Makler bei der bAV- und bKV-Akquise

48 R+V – Starker GesundheitsPartner für Kunden und Makler

RUBRIKEN

03 Editorial

28 Kolumne

98 Vorschau/Impressum

70 Logistikimmobilien – Trotz Bremsspuren leichte Beschleunigung

86 Kapitalerhalt – Konservativ zu mehr Vermögen

50 Studie – Plattformen und KI als Gamechanger? 96 USA – Das Zugpferd der Weltwirtschaft

Im Herzen von Mittelhessen liegt die landgräfliche Kreisstadt Marburg. Und am schönen Ufer der Lahn wurde 2011 das Zentrum für Vermögensberatung (ZVB) eröffnet, ein wichtiger Veranstaltungsort für Tagungen und Events und Treffpunkt für Vermögensberaterinnen und Vermögensberater. Ein weiteres Highlight: Das beliebte Kongresszentrum ist auch ein Ort der Information für Berufsinteressierte und Schüler. finanzwelt war bei einem der beliebten „Schülerfinanztage“ dabei.

Im November wird das Marburger Zentrum für Vermögensberatung 13 Jahre alt. Mit fast 750.000 Besuchern ist es eines der erfolgreichsten Kongresszentren für die Finanzbranche. Unter anderen mit dem Ziel, seine Heimatstadt zu stärken, wählte der 2014 verstorbene Gründer der Deutschen Vermögensberatung (DVAG), Prof. Dr. Reinfried Pohl, gemeinsam mit seinen Söhnen Andreas

und Reinfried Pohl jr. bewusst Marburg als Standort. Unter seiner Ägide wurden in die zweijährigen Bauarbeiten mehr als 50 Mio. Euro gesteckt. Ganz nach dem Motto „Wo andere nur reden, handeln wir“.

Der Startschuss für das ausschließlich durch die DVAG privat finanzierte Projekt erfolgte im Sommer 2009. Nach den Plänen des Marburger Architekten Dipl.-Ing. Gerd Kaut entstanden das mit einer Bruttogeschossfläche von 10.000 Quadratmetern große Holdinggebäude der DVAG sowie als architektonisches Juwel das Kongresszentrum. „Der entscheidende Punkt ist, dass wir in Marburg - mit dem Zentrum für Vermögensberatung, dem Hotel Rosenpark sowie der Kultur- und Eventscheune vor den Toren der Stadt, aber auch mit der Holding und mit der Fachhochschule der Wirtschaft (FHDW) etwas geschaffen haben, mit dem vor allem junge Vermögensberaterinnen und

-berater das Unternehmen Deutsche Vermögensberatung sehen und erleben können“, so Dr. Helge Lach, Mitglied des Vorstandes der Deutschen Vermögensberatung.

Ob bei Tagungen, Firmenevents oder dem „RTL-Spendenmarathon“: Das hochmoderne Kongresszentrum wird neben der DVAG auch regelmäßig von externen Veranstaltern genutzt. Neben Seminar- und Veranstaltungsräumen beherbergt das Gebäude im ersten Obergeschoss auch einen öffentlich zugänglichen Bereich für interessierte Gäste, die sich im Rahmen einer großen „Erlebniswelt Vermögensberatung“ mit dem Thema Vermögensplanung und Vermögensaufbau auseinandersetzen möchten.

Im Erdgeschoss geht es um das Unternehmen selbst. Der österreichische Kunsthistoriker Professor Dieter Bogner konnte seinerzeit für die Gestaltung eines Teils davon, des Museums mit der Geschichte des Unternehmens, gewonnen werden. Längst wurde dieses aber von der DVAG selbst weiterentwickelt, so dass heute in einer „Unternehmenswelt“ neben der Erfolgsgeschichte des Konzerns vor allem auch die besondere Unternehmenskultur und die beruflichen Perspektiven für Vermögensberater im Vordergrund stehen. In einem so genannten „Haus der Gründer“, dass der Firmengründer allein konzipiert und bestückt hat und das bis heute unverändert ist, geht es vor allem um sein Leben mit seiner Frau und seiner Familie als Fundament für den Aufbau der DVAG.

In der öffentlich zugänglichen „Erlebniswelt Vermögensberatung“ bietet das Unternehmen Schulklassen ein in dieser Form einmaliges Angebot, einen „Schülerfinanztag“. „Es ist unser wichtiges Anliegen, jungen Menschen finanzielles Grundwissen zu vermitteln“, sagt Dr. Helge Lach, der neben seiner Funktion als Vorstandsmitglied auch für das ZVB Marburg verantwortlich ist. „Wir bieten interessierten Schulklassen die Möglichkeit einer Exkursion in eine in Deutschland einmalige Erlebniswelt, die auf spielerische

Schülerfinanztag im Marburg: Katja Schmidt von der Empfangs- und Seminarbetreuung sowie Vermögensberaterin Hanna Freund begrüßten die Schüler der Wirtschaftsschule am Oswaldsgarten aus Gießen

und dennoch sehr lehrreiche Art und Weise vielfältige Themen aus der Finanzwirtschaft vermittelt.“ Als Unternehmen der Finanzbranche sei der Deutschen Vermögensberatung die „finanzielle Allgemeinbildung“ sehr wichtig, sie gehöre zu den Grundlagen einer erfolgreichen Lebensführung. „Gerade junge Menschen am Ende der Schulzeit oder während der Berufsausbildung werden erstmals unmittelbar mit finanziellen Fragestellungen konfrontiert. Hierfür wollen wir mit der Exkursion in die Erlebniswelt entsprechende fachliche Voraussetzungen schaffen und so das Verständnis der Schülerinnen und Schüler für Finanzthemen grundlegend verbessern“, erklärt Dr. Lach dazu.

Klassen von Gymnasien, kaufmännischen Berufsschulen, Wirtschaftsgymnasien oder vergleichbaren Lehreinrichtungen nutzen gerne und häufig die Seminarangebote des Schülerfinanztags. Er richtet sich in erster Linie an junge Menschen zwischen 16 und 25 Jahren. In einer komprimierten und dennoch lockeren vierstündigen Exkursion gehen sie tief hinein in die Themen der Finanzwelt. Den Schülerinnen und Schülern wird vor allem die Verbindung zwischen der Lebenswirklichkeit von jungen Erwachsenen und den Anforderungen im Umgang mit Geld nahegebracht.

Zum Selbstverständnis der DVAG erklärt Dr. Helge Lach auf finanzwelt-Anfrage: „Wir haben keinerlei Interesse, junge Menschen in irgendeine Richtung zu lenken. Ganz im Gegenteil. Unser Anspruch ist, Schülern grundlegendes finanzielles Know-how beizubringen. Wenn die Teilnehmer nach einem Schülerfinanztag wissen, wie ein Bausparvertrag funktioniert oder was ein Sparplan ist, dann ist das aller Ehren wert. Die durchweg sehr guten Bewertungen durch die Schüler und die Lehrer zeigen uns, dass wir auf dem richtigen Weg sind.“

Beim finanzwelt-Besuch des Marburger Schülerfinanztags Ende Juni, stand genau diese praktische „Finanzausbildung“ im Mittelpunkt – eine pädagogische Disziplin, die quasi auf keinem Unterrichtsplan steht. Katja Schmidt von der Empfangs- und Seminarbetreuung begrüßte die rund 15 Schüler der Wirtschaftsschule am Oswaldsgarten aus Gießen, indem sie zunächst kurz auf die Arbeit der DVAG und der Vermögensberaterinnen und Vermögensberater einging.

In medias res ging es dann mit Vermögensberaterin Hanna Freund in einem Seminar „Umgang mit Geld für junge Menschen“. Sehr professionell und auf Augenhöhe mit den Teilnehmern drehte sich alles um Tipps und Ratschläge für junge Menschen: Welche Versicherungen muss ich haben, was ist zu bedenken, wenn ich einen Job annehme, mir ein eigenes Auto kaufe oder von zuhause ausziehe? Was ist ein privater Wirtschaftsplan, wie rechne ich Einnahmen gegen Ausgaben, muss ich jede Versicherung abschließen, die mir angeboten wird? Die Gießener Schülergruppe stellte sich als durchaus aufgeschlossen und informiert dar – mit ein wenig Informationsluft nach oben.

Vertieft wurden die ersten Erkenntnisse ganz spielerisch in der Erlebniswelt, in der an verschiedenen interaktiven Stationen die Schüler aufgeteilt in Dreier-Gruppen Themen wie Sozialversicherung, Investmentsparen, Privatversicherung, Kreditwesen und Bausparen untersuchen konnten. Ihre gewonnenen Erkenntnisse dazu wurden in einer Abschlusspräsentation dem Plenum vorgestellt – und in der Tat lässt sich feststellen, dass durchaus anspruchsvolle Finanz- und Wirtschaftszusammenhänge ein wenig leichter erklärt werden konnten. Abgerundet wurde der Schülerfinanztag mit einer Rätselrallye in der Erlebniswelt inklusive Preisverleihung für die Gewinner. (sg)

Im Herzen der Universitätsstadt Marburg befindet sich das Schulungs- und Kongresszentrum der Deutschen Vermögensberatung. Mit der Erlebniswelt und dem Haus der Gründer vermittelt das Reinfried Pohl-Zentrum einen in dieser Form einmaligen Blick hinter die Kulissen des Unternehmens. finanzwelt sprach mit DVAG-Vorstand Dr. Helge Lach, verantwortlich für die Bereiche Markt und Regulierung, Verbände sowie dem ZVB Marburg.

finanzwelt: Im November wird das Zentrum für Vermögensberatung 13 Jahre alt. Über 750.000 Besucher kamen bereits in das DVAG-Finanzzentrum. Was ist Ihr persönliches Fazit zu 13 Jahren ZVB?

Dr. Helge Lach» Der entscheidende Punkt ist, dass wir in Marburg insgesamt – unter anderem mit dem Zentrum für Vermögensberatung, dem Hotel Rosenpark, unserer Kultur- und Eventscheune vor den Toren der Stadt, aber auch mit der Fachhochschule der Wirtschaft und der Holding – etwas geschaffen haben, mit dem vor allem junge Vermögensberaterinnen und -berater das Unternehmen Deutsche Vermögensberatung erstmals „live“ sehen und erleben können. Diese neuen Kolleginnen und Kollegen haben sich ja deutschlandweit für eine Karriere mit der DVAG entschieden – und in vielen Fällen ist DVAG dann leider räumlich weit weg. Man kann sich zwar im Internet informieren, in Prospekten blättern oder Unternehmensberichte studieren, aber fühlen, sehen, erfahren ist dann doch etwas ganz anderes. Und deshalb laden wir sehr rasch unsere neuen Vermögensberaterinnen und Vermögensberater nach Marburg zu einem „Karriereseminar“ ein. Von den 60.000 Gästen, die wir pro Jahr begrüßen dürfen, stellt diese Gruppe den größten Anteil dar. Hier kommen pro Termin 100 bis 150 Berufseinsteiger zusammen: Berufsanfänger, die alle in der gleichen Situation sind, treffen auf erfahrene Vermögensberater, die mit Vorträgen und Veranstaltungen den Start in die Welt der DVAG ebnen. Mit praktischen Tipps und Best-Practice-Erfahrungen stehen sie bei allen Fragen mit Rat und Tat zur Seite. Das ist unglaublich wichtig in dieser Phase des Berufseinstiegs, in der es darum geht, den Beruf, die Tätigkeit, die großen Chancen aber auch die Herausforderungen kennen zu lernen. Allein deshalb laden wir zu diesen Seminaren immer auch die Lebenspartner mit ein. Dies ist die große Chance der DVAG, unseren

Vermögensberatern sehr früh im Berufsweg die Gesellschaft und das Aufgabenprofil zu präsentieren. Am Ende ist uns auch sehr wichtig, dass der emotionale Funken überspringt. Wir sind durch und durch ein Familienunternehmen, das in Werten denkt und handelt, nicht in Zahlen. Und das sollen die Seminarteilnehmer spüren.

finanzwelt: Wie sind Sie selbst als DVAG-Vorstand zu dem Projekt Zentrum für Vermögensberatung gekommen?

Dr. Lach» Vor 14 Jahren hat Dr. Reinfried Pohl mit seiner Familie die Entscheidung für das ZVB getroffen. Diese beruhte primär auf dem Bekenntnis zur Wahlheimatstadt der Familie. Außerdem gab es seinerzeit bereits das Hotel Rosenpark, das bereits für Seminare genutzt wurde. Am Rande spielte eine Rolle, dass die Familie unglaublich viel Zeit damit verlor, im immer stärkeren Autoverkehr tagtäglich nach Frankfurt und zurückzufahren. Diese Zeit kann in Marburg viel besser genutzt werden. Schon bei Baubeginn des ZVB war geplant, in einem speziellen Bereich des Zentrums die Geschichte der DVAG zu vermitteln. So entstand zunächst eine Art Museum und zusätzlich das Haus der Gründer, in dem Dr. Pohl sein Leben mit seiner Frau und seiner Familie als Fundament für die Entstehung und den Erfolg der DVAG nach ganz eigenen Vorstellungen präsentiert. Bis heute ist es unverändert. Erst heute, nachdem der Firmengründer nicht mehr unter uns ist, wird deutlich, wie unglaublich wertvoll all dies ist, um wirklich verstehen zu können, was die DVAG in ihrem Innersten ausmacht. Der Bereich, in dem anfangs die Geschichte des Unternehmens präsentiert wurde, ist inzwischen eine Unternehmenswelt, in der es neben der Geschichte um unsere Werte, unsere Unternehmenskultur, um den Beruf und um die großen Chancen der Tätigkeit geht. Hier vermitteln wir vor allem angehenden Vermögensberatern sehr viel zu dem, was das Unternehmen ausmacht. Meine Zuständigkeit ergab sich aus einer ganz einfachen Tatsache: Die erste Ausstellungsversion zur Geschichte des Unternehmens sollte damals Professor Dieter Bogner aus Wien, eine Koryphäe im Bereich der Museumskonzeption, entwickeln. Und der benötigte natürlich einen Ansprechpartner im Unternehmen, der ihn dabei unterstützte, alle notwendigen Informationen und die Vielzahl der seinerzeit ausgestellten Exponate beizubringen. Ich war damals im Vorstand fürs Marketing zuständig. Und so erbte ich dann gleich die ganze Zuständigkeit fürs ZVB, was bis heute so ist.

finanzwelt: Das ZVB wurde von Dr. Reinfried Pohl auch mit dem Ziel gegründet, seine Heimatstadt und die lokale Wirtschaft zu stärken. Wie gut verläuft denn die Kooperation mit Stadt, Landkreis und Bundesland?

Dr. Lach» Die Familie Pohl hat immer schon darauf geachtet, dass die Stadt Marburg insgesamt stark vom Erfolg des Unternehmens profitiert. Abgesehen davon, dass wir durch das ZVB viele Arbeitsplätze schaffen, sind auch die Villa Vita Gruppe, der Rosenpark und viele gastronomische Einrichtungen, die dem Unternehmen oder der Familie gehören, für die Stadt ein Motor. Auch konnten wir beim Thema Stadtentwicklung wichtige

Akzente setzen: Das Bahnhofsviertel und ganz besonders das Lahn-Ufer haben im Vergleich von vor 15 Jahren eine erhebliche Aufwertung erlebt. Die DVAG ist zudem ein wichtiger Kooperationspartner der Fachhochschule der Wirtschaft (FHWD), mit der wir ein Kombistudium anbieten. Inzwischen kommen jedes Jahr rund 50 neue Studierende nach Marburg. Das bereichert die Universitätsstadt auch im Bereich der Bildung.

finanzwelt: Die finanzwelt-Redaktion hatte das große Vergnügen, an einem der regelmäßigen Schülerfinanztage dabei zu sein. Wie ist diese Idee entstanden und wie läuft die Kooperation mit den Schulen?

Dr. Lach» Die Grundidee war einfach: Als einer der größten Player der deutschen Finanzwirtschaft haben wir Verantwortung. Es ist bekannt, dass die finanzielle Allgemeinbildung in der Bevölkerung mäßig ist. Dies wollten wir miteinander verbinden. Deshalb haben wir die bereits bestehende Erlebniswelt mit hohem Mittelaufwand so umgestaltet, dass sie didaktisch und vollkommen werbefrei genutzt werden kann, um insbesondere jungen Menschen finanzielles Grundwissen zu vermitteln. Damit waren wir recht erfolgreich. Dann kam Corona. Aufgrund der damaligen Auflagen und Sicherheitsmaßnahmen muss man tatsächlich bekennen, dass eine gute Sache quasi nicht mehr stattfand. Unser Angebot an die Schulen konnte für rund zwei Jahre nicht mehr aufrechterhalten werden. Danach mussten wir bei null beginnen. Kurz war auch mal in der Diskussion, die Räumlichkeiten für Schulungszwecke umzubauen. Wir haben diesen Gedanken jedoch immer wieder verworfen: Die Idee eines Schülerfinanztages ist extrem werthaltig. Unser Anspruch ist es deshalb, noch mehr Schulklassen als bisher für die Idee zu begeistern. Das ist nicht immer einfach. Denn bei vielen Lehrern gibt es, obwohl wir größten Wert auf Neutralität legen, Vorbehalte.

finanzwelt: Bei dem Schülerfinanztag im Juli, an dem ich dabei sein durfte, ging es dank der Finanzberaterin Hanna Freund sehr freundlich-pädagogisch zu, auf Augenhöhe mit den alltäglichen Finanzbelangen der Jugendlichen. Für Belustigung sorgte das Zitat einer Schülerin, das dort projiziert wurde: „Ich weiß nicht, was ein Kredit ist, aber ich kann eine Gedichtsanalyse in vier Sprachen verfassen!“ Gemeint ist natürlich, dass das Finanzwissen völlig auf dem Lehrplan fehlt. Schließt hier die DVAG eine entscheidende Wissenslücke? Dr. Lach» Ja, ich glaube, das ist Teil unserer Verantwortung als großes Finanzunternehmen. Wenn man über diese Themen nachdenkt, sollte man sich auch die Frage stellen: Welchen Auftrag haben öffentliche Schulen? Meines Erachtens kann der Bereich Finanzausbildung nur begrenzt auf den Lehrplan gehören. Denn die Schulen sind so schon an ihren Grenzen, zumal die Lehrer selbst auf ein solches Fach vorbereitet werden müssten. So wie wir engagieren sich auch andere Finanzunternehmen in diesem Bereich. Aber alle haben mit dem gleichen Phänomen zu kämpfen: Man unterstellt der Branche, dass wir den jungen Menschen etwas verkaufen wollen. So kommen wir nicht weiter. (sg)

Wie Vermittler Kunden binden und Mehrwerte schaffen können

In der heutigen digitalen Welt stehen Vermittler vor der Herausforderung, ihre Dienstleistungen nicht nur effektiv zu verkaufen, sondern auch langfristig Kunden zu binden. Eine Möglichkeit, dies erfolgreich zu tun, sind Servicevereinbarungen. Diese bieten nicht nur eine faire Vergütung, sondern ermöglichen es Vermittlern, ihr Leistungsspektrum erheblich zu erweitern und sich gegenüber der Konkurrenz abzugrenzen.

Durch strategische Nutzung von Servicevereinbarungen wird der Vermittler zum zentralen Ansprechpartner für alle Belange des Kunden – eine „Wagenburg“, die Schutz und Vertrauen bietet. Im Folgenden geben wir einen umfassenden Überblick über die Vorteile von Servicevereinbarungen für Vermittler und liefern ein Plädoyer für deren flächendeckende Einführung.

Mehr als nur eine Einnahmequelle Servicevereinbarungen sollten nicht nur als reine Einnahmequelle betrachtet werden, sondern als umfassendes Marketinginstrument, das die Beziehung zum Kunden stärkt und die eigene Marktposition festigt. Durch die Einführung einer solchen Vereinbarung bieten Sie dem Kunden nicht nur Ihre

klassischen Vermittlungsleistungen, sondern auch eine Reihe von Zusatzservices, die seine Bedürfnisse ganzheitlich abdecken. Dies umfasst unter anderem Vorsorgevollmachten, Rahmenverträge, die Organisation einer Anwaltshotline oder auch Energieoptimierung. All diese Leistungen können Sie als Vermittler im Rahmen einer Servicevereinbarung bündeln und damit einen echten Mehrwert schaffen.

Die „Wagenburg“-Strategie: Schutz vor Konkurrenz und Online-Portalen

Im hart umkämpften Markt für Versicherungen und Finanzdienstleistungen ist es entscheidend, sich klar von der Konkurrenz abzugrenzen. Servicevereinbarungen bieten hierfür die ideale Grundlage. Indem Sie dem Kunden nicht nur die klassischen Vermittlungsleistungen anbieten, sondern eine umfassende Betreuung, sichern Sie sich seine Loyalität. Sie schaffen damit eine Art „Wagenburg“ um Ihren Kunden, die ihn vor den Verlockungen von Online-Portalen und anderen Marktteilnehmern schützt. Der Kunde wird Ihre umfassende Betreuung und die bequeme Bündelung verschiedener Leistungen schätzen – ein Komfort, den er anderswo nicht so leicht findet.

Nutzen Sie das „Abo-Zeitalter“

Wir leben im „Abo-Zeitalter“. Kunden haben sich daran gewöhnt, für Dienstleistungen monatliche Pauschalgebühren zu zahlen und im Gegenzug einfachen Zugang und schnelle Verfügbarkeit zu erhalten. Dies gilt nicht nur für Streamingdienste oder Fitnessstudios, sondern zunehmend auch für Versicherungs- und Finanzdienstleistungen. Die hohe Akzeptanz (80 %) solcher „Fullservice“-Modelle unter Kunden ist ein deutlicher Vorteil für Vermittler. Mit einer gut durchdachten Servicevereinbarung bieten Sie Ihren Kunden genau diesen Komfort: Eine monatliche Pauschale für einen umfassenden Service, der ihre Bedürfnisse rund um die Uhr abdeckt.

Breites Leistungsspektrum durch starke Partnerschaften

Das Beste an einer Servicevereinbarung ist, dass Sie als Vermittler nicht alle Leistungen selbst erbringen müssen. Stattdessen können Sie auf ein Netzwerk von Partnern zurückgreifen, die Sie in Ihre Vereinbarungen einbinden. Ob Rechtsberatung, Energieoptimierung, Zugang zu Rahmenverträgen oder spezielle, wegweisende Leistungsservices wie auf der DIPAY-Plattform – Sie organisieren diese Mehrwerte für Ihre Kunden, ohne selbst der Experte auf jedem Gebiet sein zu müssen. Dies ermöglicht es Ihnen, ein breites Leistungsspektrum anzubieten, das Ihre Kunden beeindruckt und Ihnen gleichzeitig eine hohe Flexibilität und Effizienz verschafft.

Beispiele für attraktive Serviceangebote

1. Proaktiver Kfz-Check

2. Proaktives Jahresgespräch

3. Schadenfallmanagement

4. Betreuung von Fremdverträgen

5. DIN-Analyse

Kundenbindung durch Mehrwerte

Die Einführung von Servicevereinbarungen hilft Ihnen nicht nur, zusätzliche Einnahmen zu generieren, sondern stärkt auch die Bindung zu Ihren Kunden. Wenn ein Kunde sieht, dass er über die Vereinbarung hinaus regelmäßig Mehrwerte erhält, ist er nicht nur zufriedener, sondern auch loyaler. Er hat weniger Gründe, sich nach Alternativen umzusehen, da

Weitere Informationen sowie die Möglichkeit einer Anmeldung zum Webinar „Innovative Vergütungskonzepte jenseits der Provision“ finde Sie hier:

er bereits umfassend betreut wird und sich in guten Händen fühlt. Zudem steigt die Wahrscheinlichkeit, dass zufriedene Kunden Ihre Dienstleistungen weiterempfehlen, was Ihnen neue Geschäftsmöglichkeiten eröffnet.

Erfolgsfaktoren und Herausforderungen

Die erfolgreiche Einführung von Servicevereinbarungen erfordert sorgfältige Planung und Umsetzung. Wichtige Erfolgsfaktoren sind:

• Transparente Kommunikation: Kunden müssen klar informiert werden, welche Leistungen sie erhalten und welche Kosten damit verbunden sind.

• Rechtliche Absicherung: Alle Vereinbarungen sollten rechtlich geprüft und schriftlich festgehalten werden, um Missverständnisse und rechtliche Probleme zu vermeiden.

• Anpassung an Kundenbedürfnisse: Die Servicepakete sollten flexibel und auf die spezifischen Bedürfnisse der Kunden zugeschnitten sein.

Dirk Erfurth

Spezialist für alternative Vergütungskonzepte/Geschäftsführer DEGAV - Deutsche Gesellschaft für alternative Vergütungskonzepte mbH

Servicevereinbarungen sind ein leistungsfähiges Werkzeug, um als Vermittler in einem zunehmend digitalen und wettbewerbsintensiven Markt erfolgreich zu bestehen. Sie bieten Ihnen die Möglichkeit, Ihre Kundenbeziehungen zu vertiefen, sich von der Konkurrenz abzugrenzen und gleichzeitig zusätzliche Einnahmequellen zu erschließen. Mit der richtigen Strategie und einem klaren Verständnis der Bedürfnisse Ihrer Kunden können Sie durch Servicevereinbarungen eine starke, langfristige Partnerschaft aufbauen, von der sowohl Sie als auch Ihre Kunden profitieren. Nutzen Sie diese Chance, um sich im „Abo-Zeitalter“ optimal zu positionieren und Ihren Erfolg nachhaltig zu sichern. Gleichzeitig ebnet eine Servicevereinbarung oft den Weg zu weiteren alternativen Vergütungen mit dem Kunden, wie z. B. Honorarvereinbarungen oder Vermittlungsvergütung bei Nettotarifen.

Mitarbeiter-Benefits wie digitale Essenszuschüsse, Jobtickets oder das Jobfahrrad werden von immer mehr Unternehmen in der Bruttolohnumwandlung eingesetzt. Um den Verwaltungsaufwand möglichst gering zu halten, hat die HR-Benefit Digital GmbH eine App entwickelt, über die alle Prozesse einfach und reibungslos abgewickelt werden können.

Im Vertrieb setzt die HR-Benefit Digital GmbH auch auf Versicherungsvermittler, die die Benefit-App ihren Firmenkunden anbieten und so einen klaren Mehrwert für die Unternehmen schaffen können. Durch die Bruttolohnumwandlung verliert der Mitarbeiter Rentenpunkte (Ansatz bAV) und das Unternehmen spart Sozialabgaben ein (Ansatz bKV). Beides kann über die Benefit-App gesteuert werden.

Mitarbeiter-Benefits auf dem Vormarsch Seit einigen Jahren erfreuen sich Zusatzleistungen, die über den regulären Arbeitslohn hinaus gehen, wachsender Beliebtheit bei Unternehmen jeder Größe. Für Arbeitgeber sind Mitarbeiter-Benefits wichtig, um sich als attraktives Unternehmen zu positionieren und die Zufriedenheit der Mitarbeiter zu erhöhen. Gleichzeitig achten auch immer mehr Bewerber darauf, dass ihr künftiges Unternehmen diese Benefits bietet. Das Spektrum reicht von Gutscheinen oder Zuschüssen für das Fitnessstudio über Tickets für den öffentlichen Nahverkehr bis hin zur bAV. Ein großer Mehrwert dieser Benefits gegenüber einer Gehaltserhöhung liegt in steuerlichen Vorteilen für beide Seiten, so dass die Mitarbeiter mehr Netto vom Brutto haben und auch für die Arbeitgeber keine Steuern und Sozialabgaben anfallen.

HR-Benefit Digital macht die Anwendung und Verwaltung einfach

Allerdings sind die Mitarbeiter-Benefits mit einem hohen Verwaltungsaufwand verbunden. Alle Leistungen und Belege müssen genau erfasst, überprüft und dokumentiert werden. Abhilfe schaffen Dienstleister wie die HR-Benefit Digital GmbH, die den Prozess digitalisieren und die Verwaltung so einfach wie möglich machen. Die im Jahr 2020 gegründete Firma kooperiert heute bereits mit mehr als

Zentrale Apps von HR-Benefit Digital GmbH

BenniFood: Essen für die Hälfte

BenniFood ist ein steuerbegünstigtes monatliches Guthaben für Lebensmitteleinkäufe, das durch das Einreichen von Belegen genutzt wird und sich positiv auf das Nettoentgeld der Mitarbeitenden auswirkt. Berücksichtigt werden maximal 7,23 Euro pro Tag, bis maximal 108,45 Euro an 15 Tagen pro Monat.

BenniTicket: Günstig mobil sein

BenniTicket bietet einen steuerbegünstigten Mobilitätszuschuss, mit dem die Kosten des ÖPNV-Ticket des Nah- und Linienverkehrs sowie das Deutschlandticket (bis maximal 49 Euro). Es gilt auch für private Fahrten.

BenniCard: Steuerfreies extra Guthaben für Einkäufe BenniCard bietet ein steuerfreies, monatliches extra Guthaben, das Mitarbeitende bei allen MastercardAkzeptanzstellen in der Region verwenden können, zum Tanken, Shoppen, Essen, Einkaufen u.v.m. Möglich ist ein monatlicher Arbeitgeber-Zuschuss zur freien Verfügung bis zu 50 Euro. Die BenniCard basiert auf einer digitalen Kreditkarte (Debitkarte).

Hinweis: Für alle Apps ist eine Absprache mit dem Arbeitgeber und die Unterzeichnung der dazugehörigen Unterlagen erforderlich.

100 Unternehmen, darunter FraSec, Heidelberg IT oder die Welte Group. Die Benni-Produkte decken smarte Essens- und Mobilitätszuschüsse, monatliche Extra-Guthaben und Leasing-Produkten ab. Im Kern steht eine App, die als zentrale Schnittstelle für alle Beteiligten dient. Jeder Mitarbeitende kann diese auf dem Smartphone installieren, Belege einreichen, den aktuellen Stand seiner Benefits abrufen und am Ende des Monats von einem höheren Nettoverdienst profitieren.

bAV, bKV und Kooperation mit Maklern und Vermittlern Darüber hinaus kann die App für die bAV und bKV – die schließlich zu den zentralen Mitarbeiter Benefits zählt –eingesetzt werden und hier alle Prozesse vereinfachen. HR-Benefit Digital GmbH kooperiert bereits mit einigen Versicherern und hat diese über BiPRO-Schnittstellen angeschlossen, weitere sollen sukzessive folgen. Hier arbeitet HR-Benefit Digital GmbH auch mit Maklern und Versicherungsvermittlern zusammen, um die Benefit-App an ihre Firmenkunden zu vertreiben. Der Vorteil für die Berater liegt darin, ihren Firmenkunden eine IT-Lösung zu bieten, die alle Prozesse rund um die Benefits digitalisiert, vereinfacht und damit einen echten Mehrwert bietet. Gleichzeitig können Vermittler die Benefit-App auch als Türöffner bei der Akquise neuer Unternehmenskunden nutzen, um dann im zweiten Schritt die bAV und bKV ins Spiel zu bringen.

Wenn Versicherungsvermittler ihren Firmenkunden die Benefit-App von HR-Benefit Digital GmbH anbieten, birgt das mehrere Vorteile. Zum einen steigern sie die Kundenbindung durch den klaren Mehrwert für den Arbeitgeber, der mithilfe der Benefit-App die Mitarbeiter-Benefits höchst effizient abwickeln und den Verwaltungsaufwand minimieren kann. Zum anderen können Berater die Tools als Türöffner für Neukunden nutzen. Gleichzeitig sorgt die Transparenz der Benefit-App für eine gute Argumentationsgrundlage in Bezug auf die bAV und bKV. Der Mitarbeiter kann durch den Verlust von Rentenpunkten durch die Bruttolohnumwandlung das mehr an Netto in die bAV fließen lassen. Das Unternehmen kann durch die Einsparungen der Sozialabgaben für die Mitarbeiter die Einsparungen in die bKV fließen lassen.

Kontakt

HR-Benefit Digital GmbH Guido Faller Tel. 0160 – 326 4889 g.faller@hrbenefit-digital.de www.hr-benefit-digital.de

zur Steigerung der Neukundengewinnung im Jahr 2024 und darüber hinaus

Neukunden zu gewinnen, ist heutzutage keine leichte Aufgabe. Empfehlungen spielen dabei eine entscheidende Rolle – so auch im Neukundengeschäft von Finanzdienstleistern.

In einem Bereich, der stark auf Vertrauen und Beziehungen angewiesen ist, fungieren Empfehlungen als wertvolles Instrument zur Kundengewinnung. Dadurch können Neukunden leichter und kostengünstiger angeworben werden. Denn sie wirken nicht nur authentisch, sondern genießen im Gegensatz zu herkömmlichen Werbebotschaften auch einen Vertrauensvorschuss, weil Interessenten wesentlich aufgeschlossener darauf reagieren. So berichten viele Unternehmen, dass ein Großteil ihrer Neukunden noch heute über Empfehlungen kommt. Zudem bieten Empfehlungen den Vorteil, dass sie die Marketingkosten reduzieren, den Verkaufszyklus verkürzen und die Abschlussrate erhöhen. Darüber hinaus fördern sie die Kundenbindung, weil Kunden, die eine Empfehlung aussprechen, oft sehr loyal gegenüber dem Dienstleister sind. Dennoch gelingt es nur wenigen Finanzdienstleistern, systematisch und plan-

voll Empfehlungen zu generieren. Die traditionelle Methode, einfach nach Namen und Telefonnummer zu fragen, erscheint vielen Verbrauchern zunehmend unseriös – und ist daher weitgehend überholt. Was Finanzdienstleister stattdessen tun können, um ihre Empfehlungsrate zu steigern und neue Kunden zu gewinnen, verrät dieser Beitrag.

Wer von seinen Kunden weiterempfohlen werden möchte, muss einen bleibenden Eindruck hinterlassen. Eine Grundvoraussetzung für Empfehlungen ist daher, dass die Kunden nicht nur mit dem Leistungsangebot des Finanzdienstleisters zufrieden, sondern regelrecht davon begeistert sind. Um dafür zu sorgen, reichen eine grundlegende Betreuung und eine bedarfsgerechte Beratung rund um Versicherungen, Finanzen und Immobilien nicht aus, da die meisten Kunden diese Aspekte mittlerweile ohnehin als Standard voraussetzen. Viel wichtiger sind persönliche Kundenbeziehungen und einzigartige

Alleinstellungsmerkmale, die den Dienstleister effektiv von der Konkurrenz abheben. Um das zu erreichen, sollten sich Berater im ersten Schritt darum bemühen, ihre Kundenbeziehungen zu intensivieren, bevor sie Empfehlungsmarketing erfolgreich nutzen können. Darüber hinaus sollten Finanzdienstleister ihre Kunden während des gesamten Empfehlungsprozesses möglichst engmaschig begleiten. Sogar eine gemeinsame Durchführung ist denkbar, um sicherzustellen, dass die Empfehlungen am Ende tatsächlich hilfreich sind. Es ist jedoch wichtig, dass dieser Prozess authentisch bleibt. Vorgefertigte Texte, die den Kunden vorgegeben werden, die sie kopieren und einfügen sollen, sind daher keine Option, denn sie würden die Glaubwürdigkeit der Empfehlung nur mindern.

Das Aussprechen von Empfehlungen ist für Kunden immer mit Aufwand verbunden – insbesondere in sensiblen Bereichen wie Versicherungen und Finanzen. Finanzdienstleister sollten es daher entsprechend anerkennen und wertschätzen, wenn ihre Bestandskunden sie bei der Neukundengewinnung unterstützen. Zudem können monetäre Anreize in Form von Rabatten, Prämien oder Gutschriften für abgegebene Bewertungen oder erfolgreiche Empfehlungen geschaffen werden. Wichtig ist, dass der Anreiz ausreichend attraktiv ist, um den Aufwand der Empfehlung auszugleichen. Auch personalisierte Geschenke oder spezielle Angebote können als motivierende Faktoren dienen – so zum Beispiel Gutscheine, exklusive Veranstaltungen oder Weiterbildungsangebote. Um den Empfehlungsprozess möglichst unkompliziert zu gestalten, gibt es verschiedene digitale Tools, die die Abläufe weitestgehend automatisieren. Hierzu gehören individuelle Empfehlungsstrategien, die einfach per E-Mail, in den sozialen Medien oder per SMS oder WhatsApp geteilt werden können. Das macht es besonders einfach für Kunden, eine Empfehlung auszusprechen und auch die richtigen Informationen zu übermitteln.

Potenzielle Kunden, denen ein Berater empfohlen wurde, prüfen in der Regel selbst, ob der positive Eindruck des Empfehlungsgebers angemessen ist. Dazu nutzen sie meist die Informa-

tionen, die online über den Finanzdienstleister zur Verfügung stehen. Für Berater bedeutet das, dass ihre Außendarstellung professionell und vertrauenswürdig sein muss. Sämtliche Inhalte sollten strukturiert und relevant sein, um das positive Bild zu unterstreichen. Das ist deshalb so wichtig, weil ein unprofessioneller Onlineauftritt potenzielle Kunden abschrecken kann. Eine überzeugende Online-Präsenz geht dabei weit über eine einfache Webseite hinaus. Es reicht nicht aus, durch ein ungewöhnliches Design mit auffälligem Farbschema aufzufallen. Vielmehr muss eine Webseite den Expertenstatus unterstreichen und zugleich Vertrauen aufbauen. Ein ansprechendes Design und klare Botschaften sind dabei unerlässlich.

Auch digitale Plattformen formen das Bild eines Finanzdienstleisters nach außen. Durch regelmäßige Interaktionen mit den Kunden auf Social Media können Dienstleister positive Kundenerlebnisse schaffen und potenzielle Interessenten erreichen. Zudem bieten diese Plattformen die Möglichkeit, den eigenen Expertenstatus weiter zu festigen und mögliche Bedenken bei potenziellen Kunden auszuräumen. Wichtig ist, dass die Informationen, die auf digitalen Plattformen zur Verfügung stehen, aktuell und korrekt sind, um sicherzustellen, dass Verbraucher keine falschen Eindrücke erhalten, die sie von einer Kontaktaufnahme abhalten könnten. Ein weiteres wichtiges Element sind Kundenbewertungen, die auf verschiedenen Plattformen eingebettet werden sollten. Authentische Rezensionen von zufriedenen Kunden können das Vertrauen neuer Kunden stärken – und sie so dazu ermutigen, den Finanzdienstleister persönlich anzusprechen.

Kevin Fiawoo Gründer und Geschäftsführer Vertranium GmbH

Empfehlungsmarketing ist für Finanzdienstleister ein leistungsstarkes Werkzeug zur Neukundengewinnung ist. In einem Bereich, in dem Vertrauen und Beziehungen entscheidend sind, können Empfehlungen als vertrauenswürdige Quelle dienen, die potenzielle Kunden überzeugender ansprechen als jede andere Werbemaßnahme. Die Vorteile liegen auf der Hand: Empfehlungen senken die Marketingkosten, verkürzen den Verkaufszyklus und fördern die Kundenbindung. Indem Dienstleister ihre Kundenbeziehungen vertiefen, ihre digitale Präsenz verbessern und attraktive Anreize bieten, können sie ihre Empfehlungsrate deutlich steigern oder sogar vollständig automatisieren. Eine intensive Betreuung und eine ansprechende Onlinepräsenz sind dabei essenziell. Zusätzlich motivieren durchdachte Anreize Bestandskunden dazu, Empfehlungen auszusprechen. Durch die Kombination dieser Strategien können Finanzdienstleister das Potenzial von Empfehlungen voll ausschöpfen und sich in einem wettbewerbsintensiven Markt behaupten.

„Die

Das Geschäft der Makler hat sich grundlegend verändert beziehungsweise befindet sich im Wandel. Die überalterte Branche soll insbesondere mit digitalen Veränderungen ein neues Image bekommen. Ziel ist auch, junge Talente zu motivieren, in die Branche zu kommen. Schließlich geht es um elementar wichtige Themen wie Absicherung von Risiken. Am Rande des diesjährigen BCA Presse-Dialogs sprach die Chefredaktion mit Nicolas Ausing und Matthias Lang, Geschäftsführer der neo makler GmbH. Beide blicken bereits auf eine langjährige Berufserfahrung bei größeren Strukturvertrieben zurück und haben nun den Schritt in die Selbstständigkeit gewagt.

finanzwelt: Hallo Nicolas, hallo Matthias. Bitte stellt Euch mit wenigen Worten einmal vor.

Nicolas Ausing» Hallo Alexander, ich bin Nicolas Ausing, Geschäftsführer der neo makler GmbH und verantwortlich für die Bereiche Versicherung und Investment.

Matthias Lang» Hallo Alexander, ich bin Matthias Lang, ebenfalls Geschäftsführer der neo makler GmbH und betreue die Bereiche Immobilien und Versicherung.

finanzwelt: Bevor wir auf Eure Unternehmung zu sprechen kommen, zunächst der Blick zurück. Wo habt Ihr Euch die Sporen verdient?

Ausing» Ich hatte schon früh eine Affinität für die Kapitalmärkte. Deshalb entschied ich mich für ein Praktikum bei Swiss Life Select und kam erstmals mit der Versicherungsbranche in Berührung, der ich zunächst äußerst kritisch gegenüberstand. Dort erkannte ich allerdings den Nutzen und das Potenzial der Branche und habe damit meine berufliche Heimat gefunden. Nach einigen Jahren bei SLS erhielt ich bei Königswege tiefere Einblicke ins Maklerwesen, fühlte mich dort jedoch ebenfalls zu eingeschränkt. Man stößt immerwährend an die Grenzen eines Strukturvertriebes. Daher entschied ich mich schließlich für die freie Maklerschaft, sowie die Gründung meines eigenen Unternehmens.

Lang» Während meines Studiums wurde ich durch einen Freund zu einer Veranstaltung der Tecis AG eingeladen, wo ich erste Erfahrungen im Strukturvertrieb sammelte. Nachdem ich als Versicherungsfachmann erste Kunden beraten hatte, entschloss ich mich, als Makler bei Königswege zu arbeiten. Doch auch dort merkte ich schnell, dass meine

Freiheit begrenzt war. Der Groschen fiel für mich, als mir ein damaliger Standortleiter in meinem Urlaub nur eine Frage stellte: ‚Wie viel Umsatz machst Du, wenn Du zurückkommst?‘ Hier erkannte ich, dass ich als Mensch nicht wichtig bin, sondern lediglich der Umsatz, den ich mitbringe, weshalb ich mich zur Gründung meines eigenen Unternehmens entschloss.

finanzwelt: Mit welchen Gefühlen schaut Ihr auf die bisherigen Erfahrungen (bei Strukturvertrieben) zurück? Ausing» Der Strukturvertrieb hat mir wertvolle Lektionen vermittelt. Man kann viel aus der strukturierten Arbeitsweise und dem Austausch mit Kollegen lernen, doch letztlich

bietet die Freiheit als unabhängiger Makler deutlich mehr Vorteile.

Lang» Ich habe gemischte Gefühle. Die Ausbildung war sehr prägend, aber im Nachhinein hätte ich früher den Schritt in die Selbständigkeit wagen sollen.

finanzwelt: Welche Charaktereigenschaften muss man mitbringen, um in der Maklerbranche durchzustarten und erfolgreich zu sein?

Lang» Beharrlichkeit, Durchhaltevermögen und Gewissenhaftigkeit sind essenziell. Aber das Zwischenmenschliche darf nicht vernachlässigt werden – man sollte wirkliches Interesse an den Menschen haben und Freude daran, ihnen zu helfen. Resilienz gegenüber Rückschlägen und Offenheit für neue Herausforderungen sind ebenfalls entscheidend. Man darf sich nicht von den Vorurteilen gegenüber dem Finanzvertrieb entmutigen lassen.

finanzwelt: Anfang dieses Jahres habt Ihr die neo makler GmbH gegründet. Was ist das Ziel und welche Vorhaben treiben Euch derzeit um?

Ausing» Mit der neo makler GmbH möchten wir Strukturvertrieblern den Weg in die Unabhängigkeit erleichtern und gleichzeitig etablierten Maklern echte Mehrwerte bieten.

Wir kombinieren die Vorteile eines strukturierten Vertriebs mit der Freiheit eines unabhängigen Maklers. Neben höheren Courtagen und einem umfassenden Produktportfolio bieten wir maximale unternehmerische Freiheit – inklusive absoluten Bestandsschutz und Verzicht einer Ausschließlichkeit gegenüber neo. Besonders Vertriebe unterstützen wir mit einer White-Label-Lösung, die unter anderem individuelle Verträge und eine strukturierte Abrechnung beinhaltet. Effizienz und Digitalisierung sind zentrale Bestandteile unserer Philosophie, um den langfristigen Erfolg unserer Makler zu sichern. Darüber hinaus legen wir großen Wert auf den Austausch und die Zusammenarbeit in unserem starken Netzwerk.

finanzwelt: Der Schritt in die Selbstständigkeit ist Chance, mitunter auch Risiko zugleich. Was war der entscheidende Impuls, diesen Weg zu gehen? Lang» Die Selbstständigkeit gibt mir die Kontrolle über meinen eigenen Erfolg, was mir sehr wichtig ist. Die freie Zeiteinteilung, eine leistungsabhängige Vergütung und die Freiheit, Kunden und Geschäftspartner selbst zu wählen, sind für mich große Vorteile. Natürlich gibt es auch Herausforderungen, aber mein Wunsch nach Unabhängigkeit hat überwogen.

finanzwelt: Habt Ihr Tipps, die Ihr anderen Jungmaklern und Jungmaklerinnen mit auf den Weg geben möchtet?

Ausing» Jungmakler stehen heutzutage vor anderen Herausforderungen als frühere Generationen. Der Markt ist komplexer geworden und Spezialisierung ist unerlässlich, um den Kunden die bestmögliche Beratung zu bieten. Gleichzeitig ergeben sich durch engeren Austausch und Zusammenarbeit auch neue Chancen. Mein Rat: Spezialisierung ist der Schlüssel, um sich in diesem Markt abzuheben. neo unterstützt Jungmakler dabei intensiv.

finanzwelt: Wie würdet Ihr das Verhältnis zu Versicherungsgesellschaften und zum Maklerpool BCA AG beschreiben? Lang» Die Zusammenarbeit ist ausgesprochen positiv, deutlich besser als in meinen früheren Zeiten im Strukturvertrieb. Als freier Makler wird man ernst genommen und ist nicht mehr nur ein kleines Zahnrad im System, sondern ein wichtiger Teil des Erfolgs. Mit der BCA haben wir den idealen Partner, um unseren Maklern die entscheidenden Dienstleistungen und Tools für den Erfolg zu bieten.

finanzwelt: Zum Schluss – Eure Ziele für die Zukunft?

Ausing» Wir werden die neo makler GmbH als führende Plattform für Makler und Strukturvertriebler etablieren, unser Netzwerk weiter ausbauen und unseren Partnern die besten Produkte, digitale Werkzeuge und Lösungen bieten. Gleichzeitig legen wir großen Wert auf den Aufbau einer starken Gemeinschaft, die den Austausch und die Kooperation fördert. So geben wir jedem Makler und jedem Vertrieb die Freiheit, sein Geschäft nach eigenen Vorstellungen zu gestalten. (ah)

„Inflation frisst Rente“ –Inflationsschübe schmälern die Altersvorsorge

Dauerhafte Kaufkraftlücke der gesetzlichen Rente trotz „Inflationsschutz“

Die gesetzliche Rente ist mit einem Rentensicherungsniveau von (mindestens) 48 % der Grundstock der Alterseinkünfte. Wegen der Kopplung der Renten an die Lohnerhöhungen bietet sie auch Inflationsschutz. Denn im Regelfall gleichen die von Tarifparteien ausgehandelten Lohnsteigerungen die Preissteigerungen aus. Über die Löhne passt sich also auch die Rente an steigende Preisniveaus (= Inflation) an.

Dieser Mechanismus funktioniert aber nur dann, wenn die Lohn- und damit die Rentensteigerungen mindestens der Inflationsrate entsprechen. Dies war im Zeitraum zwischen 2021 und 2024 nicht der Fall. Der starke Inflationsschub der Jahre 2021 bis 2023 wurde durch die durchaus beachtlichen Rentensteigerungen der Folgejahre 2022 bis 2024 nicht vollständig kompensiert. Die kumulierte Inflationsrate (Verbraucher-

preisindex Deutschland) für diesen Zeitraum lag bei 19,1 %, die den Lohnerhöhungen folgenden Rentenanpassungen aber lediglich bei 15,0 % (Renten West). Wird unterstellt, dass die Inflationsraten in den Folgejahren wieder konstant und dauerhaft auf Höhe des langfristigen EZB-Ziels von 2 % liegen und die Renten ebenfalls um 2 % steigen, bleibt diese Lücke bestehen und führt zu einem dauerhaften Absinken der Kaufkraft auf 96,6 %.

Aufgrund von Inflationsschüben müssen also nicht nur die aktuellen, sondern auch alle künftigen Rentnerhaushalte Einbußen ihrer Lebenshaltung hinnehmen. Diese Lücke fällt absolut umso größer aus, je höher das aktuelle Gehalt und also die zu erwartenden monatlichen Renten sind. Nach einer Modellrechnung des Deutschen Instituts für Vermögensbildung und Alterssicherung (DIVA) müssen heute 45-Jährige

über die Rentenbezugszeit hinweg mit einer aufsummierten Kaufkraftlücke zwischen 7.000 Euro und über 40.000 Euro rechnen. So gesamtwirtschaftlich willkommen dieser Effekt kurzfristig ist, weil er die private Nachfrage und damit auch den Preisanstieg dämpft, so problematisch ist er für den Einzelnen und die langfristige Absicherung seines gewohnten Lebensstandards im Alter. Eine zusätzliche private Absicherung im Alter ist auch zum Inflationsausgleich dringend geboten.

Bei der privaten Altersvorsorge gibt es keine mit der gesetzlichen Rente vergleichbaren Anpassungsmechanismen. Insbesondere bei Garantieprodukten, bei denen der Lebensversicherer den Großteil der angesparten Beiträge in „sichere“ Zinspapiere (vor allem Staats- und Unternehmensanleihen) und in Immobilien investiert bzw. investieren muss, führt Inflation zu ähnlichen Effekten wie in der gesetzlichen Rente. So hat der starke Inflationsschub der Jahre 2021 bis 2023 (kumuliert 16,7 %) bei einer korrespondierenden durchschnittlichen Überschussbeteiligung in Höhe von kumuliert 6,7 % zu einem Kaufkraftverlust in Höhe von 9,4 % geführt. Wird auch hier unterstellt, dass ab 2024 die Inflationsrate dauerhaft wieder auf 2 % absinkt, sind Garantieprodukte in der Lage, diesen Kaufkraftverlust sukzessive über viele Jahre wieder auszugleichen, da die durchschnittliche Überschussbeteiligung der deutschen Lebensversicherung im langfristigen Trend durchgängig über 2 % lag.

Anders sind die Mechanismen bei fondsgebundenen Renten, bei denen die Sparbeiträge der Ansparphase in Investmentfonds angelegt werden und aus dem so an-

gesparten Verrentungskapital eine lebenslange Rente gezahlt wird. Wird hierbei eine Investition in einen am MSCI World orientierten Fonds unterstellt, lag dessen (Euro-)Rendite in den Jahren 2021 bis 2023 bei kumuliert ca. 35 %. Trotz Inflationsschub entstand also kein Kaufkraftverlust, sondern es wurde im Gegenteil eine positive Realrendite erwirtschaftet. Wenn man im langfristigen Trend von realistischen 10 % jährlicher Durchschnittsrenditen ausgeht, sind solche fondsgebundenen Rentenversicherungen, was das Inflationsrisiko angeht, die am besten geeignete Form der Altersvorsorge. Ihr Risiko besteht in erster Linie darin, dass der Kurswert des Fonds ausgerechnet zum Beginn der Verrentungsphase sehr niedrig sein kann und dadurch deutliche Einbußen beim Verrentungskapital und damit bei der Höhe der Rente eintreten können. Es empfiehlt sich deshalb, bei solchen Verträgen frühzeitig, z. B. fünf Jahre vor Ablauf der Ansparphase, hohe Kurswerte für einen Wechsel in weniger risikoreiche Fondsarten zu nutzen.

Zudem ist eine gute Art und Weise, die eigene Altersvorsorge inflationsfest zu machen, deren regelmäßige Aufstockung. So können etwa freiwillige Sonderzahlungen in die gesetzliche Rente eingezahlt werden. Bei signifikanten Gehaltserhöhungen lassen sich zusätzliche private Altersrenten abschließen. Oder man vereinbart schon bei Abschluss eines privaten Rentenvertrags eine sogenannte dynamische Anpassung; der zu entrichtende Sparbeitrag wird damit jedes Jahr um einen bestimmten, frei wählbaren Prozentsatz erhöht (üblich sind hier 5 %), und in diesem Zuge steigen auch die späteren Rentenzahlungen. Damit können nicht nur langjährige moderate Inflationsraten kompensiert, sondern auch stärkere Inflationsschübe in Vergangenheit und Zukunft aufgefangen werden.

Die diesem Beitrag zugrunde liegende Studie kann von der DIVA-Webseite heruntergeladen werden: www.diva.de.

Prof. Dr. Michael Heuser Wissenschaftlicher Direktor Deutsches Institut für Vermögensbildung und Alterssicherung (DIVA)

Dr. Helge Lach Vorsitzender Bundesverband Deutscher Vermögensberater (BDV)

Zahlen, Daten, Fakten – und was sie für die Beraterbranche bedeuten

In der neuen finanzwelt-Rubrik werfen wir einen Blick auf Studien und Statistiken, Quoten und Quersummen. Und da bekannterweise ein Bild mehr sagt als tausend Worte, erklären wir mit praktischen Graphiken den Zustand hinter den aktuellen, bemerkenswerten oder unglaublichen Zahlen – von A wie Anlageklasse bis Z wie Zinssenkung. (sg)

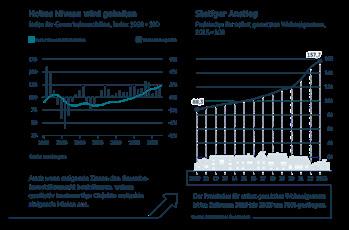

Der deutsche Bankenmarkt ist der größte in ganz Europa. Hier tummeln sich in etwa so viele Banken, wie in Frankreich, Italien, Spanien und Großbritannien zusammen. Doch die Branche befindet sich im Umbruch. Neue digitale Technologien und junge FinTech-Konkurrenten führen zu mehr Onlineangeboten – mit Auswirkungen auf die Zahl der Bankfilialen in Deutschland. Wie die Infografik von Statista zeigt, gab es im Jahr 2007 noch über 36.000 Filialen – 2023 waren es nur noch 19.501. Auch die Zahl der Kreditinstitute sinkt: Waren es 2013 Jahren noch rund 2.000 Banken, sind es 10 Jahre später nur noch etwas mehr als 1.400.

Die Steuererklärung für den Besteuerungszeitraum 2023 muss am 2. September 2024 beim Finanzamt sein. Die große Mehrheit der Steuerpflichtigen erhält nach erfolgter Bearbeitung vom Finanzamt eine Steuererstattung. Wie die Infografik von Statista auf Basis von Zahlen des Statistischen Bundesamtes zeigt, liegt diese Erstattung im Schnitt bei 1.063 Euro.

Der für Batterien wichtige Rohstoff Lithium soll künftig im sächsischen Freiberg abgebaut werden. Die Zinnwald Lithium GmbH bei Altenberg setzt damit eines der größten Abbau-Vorhaben Europas in die Tat um. Bis 2030 sollen pro Jahr 500.000 Tonnen Lithium abgebaut werden, die für etwa 600.000 Batterien für E-Autos benötigt werden.

Wer soll das noch bezahlen? Die Frage muss erlaubt sein, wenn man diese Meldung liest. In Hamburg ist die 14-EuroMarke beim Mietpreis überschritten worden. In keiner anderen Stadt im Norden sind die Angebotsmieten so hoch wie in der Hansestadt. Das hat das Immobilienportal „Immowelt“ ermittelt. Ein Anstieg gegenüber 2022 um mehr als 6 %.

Die Zahl der Autodiebstähle ist im vergangenen Jahr erneut deutlich gestiegen. Wie aus dem Kfz-Diebstahlreport des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervorgeht, haben Autodiebe 2023 unter anderem 14.585 kaskoversicherte Pkw gestohlen.

Der Europäische Gerichtshof hat zwei bedeutende Urteile gegen große Technologieunternehmen gefällt. Die Richter bestätigten eine Geldstrafe von 2,4 Mrd. Euro gegen Google und entschieden, dass Apple 13 Mrd. Euro an Steuern nachzahlen muss.

Autodiebstahl: Diese Marken wurde 2023 am häufigsten gestohlen (Je 10.000 kaskoversicherter PKW)

Erinnert sich noch jemand im Streaming-Zeitalter an diese lustigen silbernen Scheiben? Die Umsätze im DVD-Kaufmarkt in Deutschland lagen im Jahr 2023 bei rund 163 Mio. Euro. Damit sanken die Erlöse im Vergleich zum Vorjahreszeitraum erneut und sind seit 2004 bis auf wenige Ausnahmen kontinuierlich gefallen. Die Anzahl der Käufe im Videomarkt sank von 19,3 Mio. im Jahr 2005 auf 7,3 Millionen Käufer 2022 –dies entspricht einem Rückgang um mehr als die Hälfte.

Mehr als 25.000 rechtskräftige Stiftungen gibt es in Deutschland. 90 % davon sind laut Datenbank des Bundesverbandes deutscher Stiftungen steuerbegünstigt und verfolgen gemeinnützige Zwecke. Beim Rest handelt es sich beispielsweise um Familienstiftungen, die laut dem Bundesverband in den vergangenen Jahren einen Anstieg verzeichnet haben. Kein Wunder: Sie gelten als modernes Mittel, um nicht nur mit Privatvermögen gesellschaftlichen Wandel zu bewirken, sondern auch überdurchschnittlich Steuern zu sparen.

Prinzipiell gibt es zwei Arten von Stiftungen – solche unter Lebenden und solche von Todes wegen (§ 83 BGB). Zudem lassen sie sich nach ihrem Zweck unterscheiden. Privatnützige Familienstiftungen sollen das Wohl einer Familie sichern und das Vermögen des Stifters in seiner Gesamtheit bewahren. Entsprechend eignet sich diese Form auch für Unternehmer, die innerhalb der Verwandtschaft keine geeigneten Nachfolger finden. Das ist sowohl zu Lebzeiten

als auch von Todes wegen möglich. Bei Letzterem verfügt der Stifter beispielsweise in einem Testament oder Erbvertrag, dass aus dem Nachlass eine Stiftung errichtet werden soll. Das Vermögen gehört hier der Stiftung und wird als „selbstständige Vermögensmasse“ definiert, die etwa aus dem Privat- oder dem Betriebsvermögen des Stifters entsteht. Neben Geldmitteln kann dieses sogenannte Ausstattungsvermögen auch Wertpapiere, Immobilien, Unternehmensbeteiligungen, Rechte oder sogar Kunstgegenstände enthalten. Dabei muss es so hoch sein, dass sich der Stiftungszweck erfüllen lässt. Entsprechend erkennen Behörden Stiftungen oft erst ab 50.000 oder 100.000 Euro Mindestkapital an. Außerdem unterliegen rechtsfähige Stiftungen der Kapitalerhaltungspflicht. Das bedeutet: Sie müssen ein Grundstockvermögen, bestehend aus Ausstattungsvermögen sowie eventuellen späteren Zuwendungen, erhalten – und das trotz laufender Verwaltungskosten und Abgaben an den Fiskus.

Privatnützige Familienstiftungen unterliegen grundsätzlich der Steuerpflicht, und das bereits bei der Übertragung des Vermögens an die Stiftung. Hier wird die Schenkung- oder Erbschaftsteuer fällig. Alle 30 Jahre muss zudem die Erbersatzsteuer an den Fiskus abgeführt werden. Es werden auch die Begünstigten besteuert. Erhalten sie Ausschüttungen, müssen sie Einkommensteuer (Kapitalertragsteuer) zahlen. Allerdings ist die laufende Besteuerung auf Stiftungsebene deutlich geringer als beim Privatvermögen der Familie. Anstatt des Einkommensteuertarifs greift die Körperschaftsteuer von pauschal 15 %, wobei ein Freibetrag von 5.000 Euro geltend gemacht werden kann. Außerdem ist die Familienstiftung nicht gewerbesteuerpflichtig und für Veräußerungsgewinne aus Kapitalgesellschaften entfällt nur eine Minimalsteuer von etwa 0,8 %. Diese Minimalbesteuerung gilt auch für Dividenden, wenn die Familienstiftung eine Mindestbeteiligung von 10 % an der ausschüttenden Kapitalgesellschaft hält. Daher kann die Familienstiftung insbesondere bei Thesaurierung als steuerschonendes Investitionsvehikel genutzt werden. In der Praxis haben umfassende Lösungen zur Steuerersparnis ganz unterschiedliche Formen. So ist Schritt eins etwa die Überführung der GmbH eines Unternehmerehepaares in eine Holdingstruktur. Erst dann folgt die Gründung der Familienstiftung, in die beispielsweise die Ehefrau ihre Immobilien einbringt. Zwar wird so Grunderwerbsteuer fällig, es ermöglicht aber einen sogenannten AfA-Step-up, so dass Mieteinnahmen, die nun der Stiftung gehören, nur mit 15 % Körperschaftsteuer belegt werden. Die Ehefrau erhält von der Familienstiftung Tilgungsleistungen und Zinsen, wodurch ihr finanzielles Einkommen nahezu gleich bleibt. Tilgungsleistungen haben dabei den Vorteil, dass sie steuerfrei bleiben.

Bei gemeinnützigen Stiftungen fließen die Einnahmen hingegen in die Förderung von Kunst, Kultur, Sport, Gesundheits- oder Bildungswesen sowie den Schutz von Natur und Umwelt. Dabei gibt der Gesetzgeber vor, wie die Verteilung der Erträge erfolgt. Mindestens zwei Drittel des Geldes müssen wohltätigen Zwecken zukommen. Den Rest darf die Stiftung thesaurieren. Welche Mittel im Detail wohin fließen, bestimmt der Stiftungsrat. Im Idealfall orientiert er sich dabei neben den klaren Richtlinien in der Stiftungsatzung, die den Willen der Stifter repräsentieren, auch an der eigenen Expertise im Bereich Vermögens- bzw. Unternehmensmanagement. Um ihren Zweck zu erfüllen, muss zudem mit der Gründung ein entsprechend großes Stiftungsvermögen zur Verfügung stehen. Ein Stiftungsvermögen ab 100.000 Euro hat sich hier als Maßstab etabliert, wobei die staatliche Aufsicht im Einzelfall prüft, ob diese Prämisse erfüllt wird.

Für Menschen, die Geld einem guten Zweck zukommen lassen möchten, ist die gemeinnützige Stiftung das optimale Vehikel – insbesondere da sie ganz nebenbei auch für Steuervorteile sorgt. Ein Beispiel? Ein erfolgreicher Unternehmer möchte in seiner Heimatstadt die Oper durch eine gemeinnützige Stiftung unterstützen. Ohne dass Schenkungsteuer anfällt, hat er als ledige Einzelperson nicht nur die Option, bis zu 1 Mio. Euro an die Stiftung zu übertragen, er kann dieses Geld auch steuermindernd als Sonderausgabe über die eigene Einkommensteuererklärung absetzen. Gemäß der vorher detailliert ausgearbeiteten Stiftungssatzung profitiert die Oper künftig auch dann, wenn der ursprünglich vorgesehene Betrag irgendwann aufgebraucht ist. Denn die Stiftung legt einen Teil des übertragenen Vermögens gewinnbringend an. Ist der Unternehmer zudem noch im Stiftungsvorstand, kann er selbst kontrollieren, ob Fördergelder beispielsweise talentierte Nachwuchskünstler unterstützen oder wie viel vom jährlichen Gewinn thesauriert werden soll.

Prof. Dr. Christoph Juhn

Professor für Steuerrecht, Steuerberater JUHN Partner GmbH

Infolge der Finanzkrise und dem Platzen der Immobilienblase im Jahr 2008 wurden Immobilien erheblich abgewertet, Anleger offener Immobilienfonds zogen hastig die Reißleine und verkauften ihre Anteile. Viele offene Immobilienfonds brachte dies in erhebliche Bedrängnis, da die auszuzahlenden Gelder wegen der in den Immobilien investierten Vermögenswerte nicht so schnell herausgelöst werden konnten. Einige Immobilienfonds mussten damals nach erheblichen Mittelabflüssen die Rücknahme ihrer Anteile aussetzen. Nach der Abwertung des Immobilienbestandes zogen Anleger Gelder aus den Fonds ab, was bei einer Vielzahl von Fonds schwere Liquiditätsprobleme verursachte. Einige Fonds mussten sogar abgewickelt werden. Anleger verbuchten teils hohe Verluste.

Der Gesetzgeber führte daher im Jahr 2013 mit dem Inkrafttreten des Kapitalanlagegesetzbuches (KAGB) neue Regelungen für die Veräußerung offener Immobilienfonds ein. Seitdem gilt, dass Anleger die Anteile eines offenen Immobilienfonds, die nach dem 21. Juli 2013 erworben wurden, mindestens 24 Monate lang halten müssen, bevor sie diese wieder an die Fondsgesellschaft verkaufen können (Sperrfrist). Außerdem müssen Anleger den Verkauf mit einer Frist von zwölf Monaten vorab ankündigen (Kündigungsfrist). Dies mag zwar übereilten Anteilsverkäufen einen Riegel vorschieben, für Anleger entsteht hierdurch aber ein zusätzliches Risiko: Der tatsächlich erzielbare Verkaufspreis der Fondsanteile ergibt sich erst nach der offiziellen Fondsbewertung am Verkaufstag, also ein Jahr nach Kündigung. Werden offene Immobilienfonds heute gekündigt, ist nicht klar, welcher Wert den Anteilen bei Auszahlung noch beigemessen wird. Ein Verlust der Anleger ist daher möglich und eine Rückgabe über die Fondsgesellschaft muss genau überlegt werden.

Als Alternative besteht lediglich die Möglichkeit des Verkaufs von Anteilen über die Börse. Die seit 2013 bestehenden Einschränkungen des Verkaufs von Fondsanteilen sorgen seither für eine Verzögerung der Verkäufe, lösen aber letztendlich nicht die Liquiditätsprobleme der Fonds. Auch haben viele Preisfeststellungen von Fondsgesellschaften nach den aktuellen Abwertungen nicht mehr viel mit dem zu tun, was die Portfolios tatsächlich wert sind.

Aufgrund der Energiekrise, teils bedingt durch den Krieg in der Ukraine und den erhöhten Zinsen, hat sich die Krise am Immobilienmarkt deutlich verschärft. Jüngstes Beispiel der Probleme offener Immobilienfonds zeigt nun beispielhaft der über Jahre hinweg mit dem Risikoindikator „geringem Risiko“ und stattlicher Rendite beworbene offene Immobilienfonds UniImmo: Wohnen ZBI. Dieser musste im Rahmen einer außerplanmäßigen Sonderbewertung im Juni 2024 um insgesamt 16,71 % respektive um ca. 800 Mio. Euro abgewertet werden. Die Anleger des UniImmo: Wohnen ZBI sind vermutlich lediglich die ersten Opfer einer bevorstehenden Abwertung der übrigen offenen Immobilienfonds. Der Fonds selbst steht nur stellvertretend für die Probleme der offenen Immobilienfonds: In der Phase des Immobilienbooms wurden diese mit Anlegergeld überschwemmt, welches investiert werden musste. Dabei wurden zur Aufstockung des Portfolios durch die Fondsgesellschaften oft Immobilienpreise gezahlt, die heute bei einem Verkauf nicht mehr erzielbar sind. Hinzu kommt, dass die offenen Immobilienfonds ihre Kaufnebenkosten beim Kauf sofort zu entrichten haben, andererseits diese Kosten aber nicht unmittelbar, sondern über viele Jahre hinweg sukzessive abschreiben. Diese Abschreibungen belasten den Fonds fortlaufend zusätzlich, obwohl sie richtigerweise zum Teil vergangenen Immobilienerwerben und Perioden

zuzurechnen wären. Bereits mit der Corona-Pandemie, spätestens jedoch mit Beginn des Ukraine-Krieges, veränderten sich die Marktfaktoren auch für Wohnimmobilien drastisch. Diese führten zu einer sich stark verschlechternden Situation auf dem Immobilienmarkt.

Die wesentlichen Faktoren sind:

hohe Energiekosten rasanter Zinsanstieg stark gestiegene Baukosten im Zuge der hohen Inflation zunehmende regulatorische Vorschriften

Die Notenbanken reagierten auf die sprunghaft gestiegene Inflation mit dem größten Zinsanstieg seit fast 60 Jahren. Dies führte zu einem deutlichen Einbruch der Investorennachfrage nach Wohnimmobilien mit der Konsequenz, dass die Wohnimmobilienbewertungen im gesamten Markt sehr zügig unter Druck gerieten. Spätestens mit Beginn des Ukrainekrieges und dem unmittelbaren Anstieg der Energiepreise muss den Immobilienfonds unseres Erachtens jedoch der Ernst der Lage klar gewesen sein. Schon zu dieser Zeit hätte – aus unserer Sicht – daher zügig eine Neubewertung der Immobilien vorgenommen werden müssen, zumal eine Bewertung offener Immobilienfonds alle drei Monate zu erfolgen hat. Es stellt sich daher die Frage, weshalb Immobilienfonds nicht bereits im Laufe des Jahres 2022 entsprechend den Marktbedingungen abgewertet wurden. Offene Immobilienfonds werden nach wie vor des Öfteren mit der Risikoklasse „geringes Risiko“ und dem Risikoprofil „konservativ“ vermarktet. Dass dieses Bild spätestens seit der Ukrainekrise und den stark gestiegenen Zinsen erheblich ins Wanken geraten ist, zeigen die aktuell vorgenomme-

nen Abwertungen. Bezüglich des UniImmo: Wohnen ZBI Fonds wurde Mitte September 2024 bereits eine erste Klage gegen eine beratende Bank wegen möglicher Falschberatung über die Risiken des Fonds eingereicht.

Was ist zu tun?

Anleger offener Immobilienfonds sollten die aktuelle Lage im Auge behalten. Bei Käufen von Immobilienfonds nach Beginn des Ukrainekrieges lohnt sich eine Überprüfung der Fonds, ob infolge verspäteter Abwertungen gegebenenfalls Schadensersatzansprüche gegen die Fondsgesellschaft oder die beratenden Banken in Betracht kommen. Es ist nicht ausgeschlossen, dass einige Fonds wegen einer veränderten Immobilienbewertungs- und Zinslage teils deutliche Abwertungen vornehmen müssen oder bereits zu einem früheren Zeitpunkt vornehmen mussten. Kunden mit größeren Anteilen an (offenen) Immobilienfonds sollten daher überprüfen, ob ihr Fonds von den aktuellen negativen Kursbewegungen betroffen ist. Durch spezialisierte Kanzleien kann ausgelotet werden, welche Möglichkeiten zur Geltendmachung von Schadensersatzansprüchen bestehen. Zu prüfen sind insbesondere das „Basisinformationsblatt“ und die erstellte „Geeignetheitserklärung“ hinsichtlich der dortigen Angaben zum Anlageziel und zur Risikobereitschaft des jeweiligen Anlegers. Der BGH hatte zum Beispiel bereits im Jahr 2014 entschieden (Az. XI ZR 477/12), dass auch die den Fonds vermittelnden Banken ungefragt über das Schließungsrisiko offener Immobilienfonds aufklären müssen. Schon die Möglichkeit, die Anteilsrücknahme auszusetzen, stellt für Anleger ein stetiges Liquiditätsrisiko in der Investitionsphase dar, über das informiert werden muss. Die Möglichkeit einer Aussetzung der Anteilsrücknahme stellt ein die Anlage in offene Immobilienfonds prägendes Strukturprinzip und ein ihr grundsätzlich innewohnendes (Liquiditäts-)Risiko dar. Entsprechend können sich Banken schadensersatzpflichtig gemacht haben, wenn sie dieses Schließungsrisiko verschwiegen haben. Wurde in einen (offenen) Immobilienfonds angelegt, lohnt es, sich frühzeitig aufgrund der komplexen rechtlich-wirtschaftlichen Gemengelage um rechtlichen Beistand zu bemühen. Ohne die rechtliche Expertise im Zusammenspiel mit dem wesentlichen Blick auf die Wirtschaftlichkeit verschiedener Anlageklassen und dem Verständnis des Kapitalmarkts, kann für den geschädigten Anleger ein zufriedenstellendes Ergebnis nicht erreicht werden. Möglicherweise können Schadensersatzansprüche wegen fehlerhafter Bewertung auch kostengünstig im Rahmen eines Kapitalanlegermusterverfahrens gegen die Fondsgesellschaft geltend gemacht werden.

Marc Schiefer

Rechtsanwalt | Fachanwalt für Bank- und Kapitalmarktrecht TILP Rechtsanwaltsgesellschaft mbH

In der heutigen Ausgabe beleuchten wir das Thema „Wallets“ und wie Sie Ihre Digital Assets schützen können. Dies ist ein fundamentales Thema, denn die rapide Entwicklung der Finanzwelt und der dadurch verfügbaren Instrumente für Investoren birgt Umbrüche beispiellosen Ausmaßes. Während vor einigen Jahrzehnten noch das simple Sparbuch mit seinen sicheren Zinsen als das NonPlus-Ultra des kleinen Einmaleins des Investierens galt, so ist heutzutage die Welt der Finanzen doch um einiges komplexer. Ein Grund für diese Entwicklung sind Digital Assets. In der traditionellen Finanzwelt benötigt ein Anleger sowohl ein Bankkonto für den Zahlungsverkehr als auch ein Bankdepot für die Verwahrung von Wertpapieren. Auf der Blockchain hingegen werden sowohl der Zahlungsverkehr als auch die Verwahrung von Wertpapieren über ein Medium verwahrt und verwaltet, das sogenannte Wallet.

Brieftasche – but make it digital

Aber was genau ist denn nun ein Wallet? Ein Wallet ist, simplifiziert, nichts anderes als eine digitale Brieftasche, welche die kryptografisch generierten Schlüssel verwahrt, die wiederum Zugriff zu den auf der Blockchain liegenden Assets ermöglicht. Diese inkludieren die mittlerweile allseits bekannten Kryptowährungen wie Bitcoin und Ethereum, aber auch Non-Fungible-Tokens (NFTs), sowie tokenisierte Assets. Mit einer Wallet werden zwei Arten von Schlüsseln assoziiert: der Private Key und der Public Key. Um deren Funktionalität auch ohne einen Hochschulabschluss in Kryptografie zu verstehen, kann man sich Folgendes merken: Der Private Key ermöglicht den Zugang zu Assets auf der Blockchain, wohingegen der Public Key eine verschlüsselte, abgeleitete Version des Private Keys ist und ähnlich wie eine IBAN funktioniert. Sollen Assets an jemanden verschickt werden,

so benötigt man dafür seinen eigenen Private Key zur Initiierung der Transaktion, sowie den Public Key des Empfängers als Zieladresse. Parallel zur steigenden Popularität von Digital Assets ist allerdings auch das Thema Sicherheit von Digital Assets in den Vordergrund gerückt. Der Grund dafür: Hält ein Investor nicht die Private Keys zu seiner eigenen Wallet, so ist er nicht der ultimative Verfüger über seine Assets. Ein prominentes Beispiel ist der FTX Skandal, bei dem Kunden ihre Anlagen verloren, weil FTX als Börse die alleinige Kontrolle über die Private Keys behielt.

Es ist also Fakt: Not your Keys, not your Coins!

Um die Sicherheitsaspekte einer Wallet besser zu verstehen, ist es essenziell, sich der verschiedenen Arten von Wallets bewusst zu sein. Diese unterscheiden sich in zwei Kategorien: Cold Wallets und Hot Wallets.

Hot Wallets, wie MetaMask, sind kontinuierlich online und bieten einen pflegeleichten Umgang mit Applikationen im Internet an. Jedoch bedeutet dies auch, dass die Private Keys einer solchen Wallet leicht in die Hände tückischer Betrüger fallen können, wie zum Beispiel durch Hacks oder Phishing-Attacken. Dadurch wäre der Besitzer der Digital Assets nicht mehr der alleinige Verfüger. Auf der anderen Seite gibt es Cold Wallets, die eine der sichersten Verwahrlösungen darstellen. Beispiele einer Cold Wallet sind Ledger oder Trezor, die in der Form eines USB-Hardwaregeräts existieren. Verbindet man die Cold Wallet mit einem kompatiblen, internetfähigen Gerät, kann auf die Assets zugegriffen werden. Wichtig zu beachten ist hierbei, dass während dieses Prozesses die Private Keys immerzu offline verweilen. Solange man sich also nicht versehentlich seiner Cold Wallet und den entsprechenden Recovery Phrases entledigt, sind die Assets darauf unanfechtbar.

Not your Keys, not your Coins – oder doch?

Vor einigen Jahren war dieses inflationär genutzte Sprichwort noch ein Absolut. Mittlerweile gibt es Ausnahmen, wie die regulierte Kryptoverwahrung, also die Verwahrung von kryptografischen Schlüsseln für Dritte. Nachdem die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht Anfang dieses Jahrzehnts die Kryptoverwahrlizenz etablierte, entstanden eine Handvoll regulierter Kryptoverwahrer, die dem altbekannten Sprichwort trotzen. Einer davon ist die in München ansässige Tangany GmbH, die bereits mehr als 70 B2B-Kunden bedient. Partner von Tangany nutzen die technische Verwahrinfrastruktur unter der regulatorischen Lizenz von Tangany. Verwahrer wie Tangany fordern das alte Sprichwort heraus, denn obwohl die Assets bei einem Verwahrer liegen, gehören sie doch rechtlich dem Endkunden. Darüber hinaus sind alle Assets durch modernste Technologie gesichert, welche keinen unautorisierten Zugriff auf die Assets erlaubt. Nachdem Tangany einer der ersten regulierten Verwahrer wurde, folgten viele dem Beispiel. Nicht nur junge Start-ups warben um die Lizenz, sondern auch traditionelle Finanzunternehmen wie die Commerzbank oder die Börse Stuttgart. Die Vorteile einer regulierten Verwahrung liegen auf der Hand. Finanzinstitute, welche entweder eine eigene Verwahrlizenz besitzen oder Dienstleister wie Tangany nutzen, können ihren Kunden ermöglichen, das Ökosystem rund um Digital Assets zu nutzen oder in Kryptowerte zu investieren. So wird dem Kunden die Verantwortung für die Einrichtung, die sichere Verwaltung und die Verwahrung der Schlüssel des eigenen Wallets abgenommen. Dank der strengen Auflagen der BaFin sind die verwahrten Assets mit der höchsten Sicherheit versehen und gehören weiterhin einzig und allein dem Endkunden.

Wie Kryptoverwahrer die Walletfrage verändern

Noch vor nicht allzu langer Zeit dominierten Debatten um Eigen- vs. Fremdverwahrung einen Großteil des Diskurses, und die Schlussfolgerung war meistens dieselbe: Möchte man seine Digital Assets schützen, so greift man zur Eigenverwahrung. Aufgrund der hohen Eigenverantwortung bringt dies jedoch für viele Anwender starke Einschränkungen mit sich. Möchte man gemütlich handeln und sich keine Gedanken über die eigene Wallet machen, so greift man zur Fremdverwahrung einer zentralen Börse, was allerdings erhebliche Risiken birgt (siehe FTX). Alternativ ist es nun auch möglich, auf regulierte Handelsplätze mit entsprechenden Kryptoverwahrern zurückzugreifen. Eben jene lizensierte Drittverwahrung kombiniert Sicherheit mit einfacher Handhabung. Dank der strikten Aufgabentrennung zwischen Handel und Verwahrung braucht der Endkunde sich nicht um die Sicherheit seiner auf Börsen drittverwahrten Assets zu sorgen, denn diese Verantwortung liegt nun bei den regulierten Verwahrern. Dies bedeutet nicht nur ein sichereres Umfeld, sondern senkt

auch die Eintrittsbarriere in die Kryptowelt. Risikoaverse Investoren müssen sich keine Sorgen mehr um ihre drittverwahrten Assets machen und sind somit nicht gezwungen, zur komplizierten Eigenverwahrung zu greifen. Eine eindeutige Win-Win-Situation.

Die Zukunft der Industrie und die Rolle der Kryptoverwahrer