Gemeinsam für Ihren Erfolg

Dietmar Schöne, Vertriebsdirektor bei der R+V Versicherung, braucht im finanzwelt-Interview keine Glaskugel, um auf die bevorstehenden Herausforderungen der Branche zu schauen.

Einzelpreis 4,50 Euro –G48695 –www.finanzwelt.de 04/2023

Was den rhion.digital Fingerabdruck ausmacht?

Individuelle Lösungen für Ihr Gewerbe-Geschäft.

Profitieren Sie von unserer Gewerbe-DNA.

Mit unserer Expertise finden wir für über 2.000 Betriebsarten den passenden Schutz. Hochindividuell auf den jeweiligen Bedarf ausgerichtet – sogar mit Best-Leistungsgarantie.

Freunde der finanzwelt,

ich habe Angst. Ich habe Angst davor, dass unsere Gesellschaft nicht mehr die Kurve kriegt. Ich habe Angst, dass Deutschland sich weiter isoliert und weiter verarmt. Ich habe Angst, dass ein vereintes, starkes Europa ohne den Antrieb Deutschland – oder besser mit stotterndem Motor Deutschland – eine schöne Utopie sein wird und nur ein überregulierter Wasserkopf dann das ist, was bleibt. Wir hangeln uns von Krise zu Krise und nehmen dabei immer mehr Schulden (oder auch Sondervermögen) auf, ohne die Weichen zu stellen für ein stabiles, gerechtes und für die nächste Generation bereitetes Land.

Wie soll im größeren Umfang neuer adäquater Wohnraum geschaffen werden, wenn Zinsen, energetische Sanierung und steigende Material- wie Personalkosten diesen nur für ganz wenige erschwinglich machen? Wie sollen die Menschen ihre Rentenlücke schließen, wenn es weder positive Signale von der Politik, passende Produkte am Markt oder signifikante Steuervorteile vom Staat gibt? Wie soll jedermann flächendeckend in den Genuss von Vorsorge und Versicherungsschutz kommen, wenn man doch wieder über ein Verbot von Provisionen spricht?

Das sind nur drei Beispiele, die Sie tagtäglich in Ihrem Alltag betreffen, die Sie beschäftigen und die Sie vermutlich auch ärgern. Fördern und fordern, hieß es doch. Das war einmal. Jetzt heißt es nur noch fordern. Aber nicht im positiven Sin-

ne einer Herausforderung, sondern fordern von Ansprüchen, die immer mehr und mehr ausgeweitet werden. Während der Grad an Regulierung, Beratungsqualität und Haftung steigt, sollen aber die Kosten dafür gesenkt werden. Sprich: Ihr Einkommen. Während viele Verbraucherschützer ohne Qualifikation und Vermögensschadenshaftpflicht weiter gefährliches Halbwissen verbreiten, geht die Spezialisierung und Professionalisierung in unserer Branche weiter. Das wären ja eigentlich gute Nachrichten, wenn sich das denn auch in Ihrer Vergütung widerspiegeln würde. Vielleicht sollte man sich mal mit den Vergütungskonzepten von Dirk Erfurth, Geschäftsführer der IQ²strategies GmbH, oder Christoph Fuchs, Gründer der finvoice GmbH, beschäftigen? Schaden kann es nicht. Erstens gewöhnt man Kunden daran, nicht alle Dienstleistungen automatisch for free zu bekommen. Und zum anderen ist es ja auch Extrageld und finanzielle Wertschätzung, die man erhält. Was meinen Sie?

Übrigens haben wir auch in diesem Jahr wieder einige Maklerpools ausgezeichnet. Ein ausführlicher Bericht über den Award und die Gewinner erscheint in der nächsten Ausgabe. Nur so viel vorab: Wir maßen uns nicht an, den besten Maklerpool bestimmen zu können. Erstens gibt es für jeden Makler den passenden und somit besten Pool. Und das sieht ein jeder anders. Wenn dem nicht so wäre, gäbe es nur einen Pool, bei dem alle wären. Und zweitens untersuchen wir vor allem die Quantität des Angebotes an Software, Service, Produktauswahl, Weiterbildung und nicht die Qualität des Angebots. Die Menge an IT, Service und Dienstleitung ist messbar, die Qualität in der Regel Ansichtssache. Wie dem auch sei, das Angebot, womit die meisten Pools dem Makler Unterstützung bieten und größtenteils kostenlos zur Verfügung stellen, ist immens! Die Pools, die ihre Makler so unterstützen und fördern, betreiben einen riesigen Aufwand, damit die Makler sich auf das konzentrieren können, was sie am besten können: Gut beraten!

Es sind Pools wie Fonds Finanz, BCA, PHÖNIX Maxpool, WIFO, 1:1 Assekuranzservice, SDV, JDC und andere, die den Maklern einen Service bieten, der ihnen den Rücken freihält. Ich hoffe, diese Vielfalt an Pools, Verbünden, Servicegesellschaften und Vertrieben bleibt uns lange erhalten. Denn da ist für jeden der beste Partner mit dabei.

In diesem Sinne,

Ihr Lenard von Stockhausen

finanzwelt 04 | 2023 03 EDITORIAL

ID-Nr 22129017

Umweltfreundlich verpacken – wir verwenden zertifizierte kompostierbare Biofolie, die zu 100 % biologisch abbaubar ist.

DIE ÖKOWORLD SCHLIESST

ATOM- UND KOHLEKRAFT ZU 100%

INVESTMENTS AUS!

AUS IHREN

© Smiling Sun –smilingsun.org ÖKOWORLD AG | Itterpark 1, 40724 Hilden, Tel.: 02103 | 2841-410, E-Mail: vertriebsstelle@oekoworld.com, www.oekoworld.com KOHLEKRAFT? NEIN DANKE!

BERATER

08 Demografie – Vermittler sterben aus

10 „Den Einzelmakler nie aus den Augen verloren“ –Interview mit Marcus Rex, JDC Group AG

12 Social Media – Ist das Content oder gehört’s in den Container?

14 Wirkungsvoll anlegen – Interview mit Frank Huttel, FiNet Asset Management AG

16 Der Fall Wirecard – Drei Jahre danach

18 Wie sieht es bei IHR aus? – Interview mit Tina Kern und Jan Schepanek, FFB - FIL Fondsbank von Fidelity International

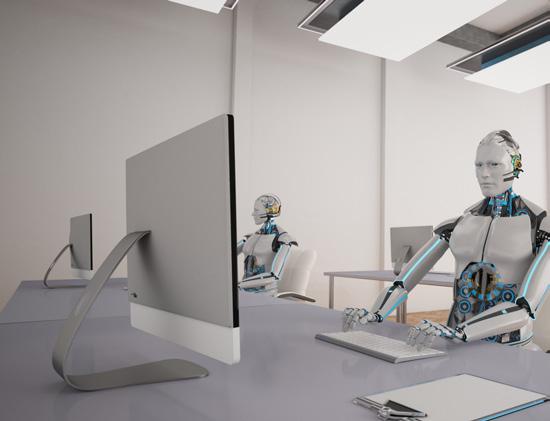

20 Künstliche Intelligenz – So transformieren Banken und Finanzdienstleister die Customer Experience

22 Sie weiß nicht, dass die Queen tot ist – Interview mit Frank Rottenbacher, AfW, und Christian Palme, Kanzlei TILP

BRANCHENNEWS

24 Personality & Events

TITELSTORY

34 Wir bleiben ein stabiler und verlässlicher Partner –Interview mit Dietmar Schöne, R+V Versicherung

38 Zukunftssicher aufgestellt mit dem Konzept der offenen Deckung – Interview mit Andreas Pilz, R+V Versicherung

VERSICHERUNGEN

42 Cyber-Haftpflicht – Die Grenzen der großen, weiten Welt des Internets

44 Es ist die Aufgabe von uns allen – Interview mit Frank Schrills, BiPRO e.V.

46 Tierhaftpflichtversicherung – Wenn das Haustier Krallen zeigt

48 Tierkrankenversicherung – Ziemlich gesunde beste Freunde

50 Schutz der eigenen Immobilie ist einfach wichtig –Interview mit Katharina Apostolidis, Barmenia

54 Fondsauswahl zur Lebensversicherung – ETF oder nicht ETF? Nicht nur DAS ist hier die Frage!

56 Schadenmanager verfahren mit Sachverstand –Interview mit Konrad Hahn, gvp Gesellschaft für Versicherungsprüfung GmbH

58 Filmversicherungen für die Medienbranche, Teil 2 –Wenn es am Set brennt

62 Liebhaberfahrzeuge sind nichts Rationales! –Interview mit Marcel Neumann, OCC Assekuradeur GmbH und Carsten Möller, „Herzenssache. Der Assekuradeur! GmbH"

64 Brutto- oder Nettotarif – Für eine Handvoll

weniger

66 SONDERSTRECKE private & berufliche Altersvorsorge

68 Viele Firmen kennen die Förderung nicht – Interview mit Dr. Henriette Meissner und Per Protoschill, Stuttgarter Vorsorge-Management

Vertriebskosten

GmbH

Vertriebskosten

GmbH

08

Demografie – Vermittler sterben aus

58 Filmversicherungen für die Medienbranche, Teil 2 –Wenn es am Set brennt

12 Social Media – Ist das Content oder gehört’s in den Container?

Titelbild: © R+V finanzwelt 04 | 2023 06 INHALT

64 Brutto- oder Nettotarif – Für eine Handvoll Vertriebskosten weniger

72 Der Aktien-Booster für die Altersvorsorge – Interview mit Andrea Boggio, Senior Business Advisor, Mediolanum und Dirk Fischer, Patriarch Multi-Manager GmbH

76 Teilzeitbeschäftigte – Gleicher Lohn für gleiche Arbeit, gleiche bAV für gleichen Beschäftigungsgrad?

SACHWERTE & IMMOBILIEN

82 European Long-Term Investment Fund – Kann ELTIF

2.0 den Sachwertemarkt beleben?

88 Transparentere, vereinfachte Genehmigungsverfahren sind notwendig – Interview mit Christian Hamann, hep global GmbH

90 Gold – Glanz und Gloria?

92 Healthcare – Brennglas Krankenhausreform

94 Ostdeutschland – Im Osten geht die Sonne (zaghaft) auf

96 Direktanlage versus Fonds – Die richtige Strategie gesucht

INVESTMENTFONDS

100 Keine Zeit zu verlieren – Interview mit Mathias Pianowski, ÖKOWORLD AG

102 Börsenaussicht – Es wird ungemütlich(er)

104 Mehr Licht oder mehr Schatten? – Ausblick 2. Halbjahr 2023 mit Ivan Domjanic, M&G Investments, Uwe Eilers, Frankfurter Vermögen AG, Peer Reichelt, Netfonds AG und Ombretta Signori, Ofi Invest Asset Management

108 Mid-/Small-Caps – Die Wendigkeit überzeugt

109 Entscheidend sind Höhe und Planbarkeit von zukünftigen Cashflows – Interview mit Marcel Maschmeyer, Paladin Asset Management InvAG

110 US-Aktien – Weiche statt harte Landung

112 Kommentar – In Zeiten der Disruption

ADVERTORIALS

29 Deutsche Vermögensberatung – Fachkräftemangel in der Finanzbranche

31 Bestandsbörse – Fallstrick beim Share Deal

40 Barmenia Versicherungen a.G. – Vielseitig und einfach: Barmenias neue Tarifwelt für Beamte

52 rhion.digital – Firmen und Betriebe passgenau zu versichern ist kein Hexenwerk

70 Die Stuttgarter – Anziehungskraft von Firmenkunden erhöhen

80 Standard Life – Fondspolicen: Passende Lösungen für den Ruhestand

86 DEUTSCHE FINANCE GROUP – positioniert sich als strategischer Investor mit eigener Logistik-Plattform in Großbritannien

98 AS UNTERNEHMENSGRUPPE – setzt dynamisches Wachstum fort

RUBRIKEN

03 Editorial

114 Vorschau/Impressum

66 Sonderstrecke private & berufliche Altersvorsorge

92 Healthcare – Brennglas Krankenhausreform

110 US-Aktien – Weiche statt harte Landung

07

82 European Long-Term Investment Fund – Kann ELTIF 2.0 den Sachwertemarkt beleben?

Vermittler sterben aus

Sind Vermittler am Ende? Seit Jahren zieht ein Schreckgespenst in der Versicherungs- und Finanzbranche durch die Medien und kündigt Provisionsverbote und andere Konsequenzen für den Berufsalltag der Berater an. Doch die wahre Gefahr sind nicht irgendwelche neuen Gesetze oder FinTechs, sondern die Demografie.

Aktuell gibt es viele überalterte Berater im Vertrieb. Im Schnitt sind Vermittler laut Studien Mitte bis Ende 50 Jahre alt, männlich und werden zu großen Teilen voraussichtlich in den nächsten zwei bis maximal zehn Jahren in Rente gehen. Auch in vielen Ausschließlichkeitsorganisationen und Vertrieben sind vermehrt Vermittler aus den älteren Jahrgängen anzutreffen. Versicherungsvermittler und Finanzdienstleister sollten das Problem der Demografie gut kennen, denn sie sollten ihre Kunden dazu im Rahmen der Altersvorsorge ja beraten. Mehr Berater gehen in Rente als junge Menschen nachkommen, die in diesem Beruf arbeiten wollen. Das liegt auch am schlechten Image des Berufes und der Versicherungs- & Finanzbranche selbst. Aktuell bringen hauptsächlich Strukturbetriebe neue Kollegen in den Beruf. Dafür sollten wir ihnen alle wirklich dankbar sein.

Das Ende der Branche?

Viele große Versicherer, Maklerpools und FinTechs sind auf diesen neuen Trend, den die überalterte Branche mit sich bringt, bereits bestens vorbereitet. Dort sollen sich Kunden künftig hinwenden, wenn ihr Berater in Rente geht, erkrankt oder verstirbt. Denn: Viele andere Möglichkeiten bleiben den Endkunden bald nicht mehr. Für Versicherer und Pools bietet sich hier eine sehr lukrative Möglichkeit, die eigenen Margen zu erhöhen, da sie durch Apps und digitale Portale für „Selbstverwalter” eine Menge Geld sparen können. Kosten für den Außendienst und die Kundenbetreuung entfallen fast komplett. Selbst wenn künftig weniger Neugeschäft abgeschlossen wird, wird die Bestandsprovision weiter fließen.

Es gibt einen Grund, warum die Pools darauf drängen, dass nur deren App oder Plattform verwendet wird und nicht jeder Makler eine eigene besitzt. Oder warum manche Versicherer Bonifikationen bezahlen, wenn Kunden der digitalen Verwaltung ihrer Verträge zustimmen. Am Ende des Tages wird nicht die EU mit einem Provisionsverbot und auch nicht

finanzwelt 04 | 2023 08 BERATER | DEMOGRAFIE Foto: © Alexander Limbachstock.adobe.com

Berater der Zukunft ?

die FinTechs mit krasser Disruption den Finanzberater hinrichten, sondern die Demografie – und die trägen Kunden bleiben dort, wo sie schon vorher waren.

Aussichten für den Beruf des Versicherungsvermittlers

Aktuell gibt es etwa 200.000 registrierte Vermittler in Deutschland. Von diesen sind viele nebenberuflich tätig oder verlassen den Berufsstand wieder, bevor sie überhaupt einen auskömmlichen Kundenstamm aufgebaut haben. Schätzungsweise sind aktuell vielleicht nur etwa 100.000 von diesen Vermittlern dauerhaft hauptberuflich tätig. Und nur etwa 10 % davon sind jünger als 40 und nur ca. 2 % unter 30. Die aktuelle demografische Lage unterstreicht diese Zahlen noch einmal und verdeutlicht, wie brisant die Situation derzeit schon ist. In den nächsten 10 bis 20 Jahren werden noch einmal deutlich mehr Vermittler aus der Branche aussteigen als neue Berater den Beruf ergreifen. Selbst beim Marktführer DVAG sank bereits 2022 trotz großer RecruitingBemühungen die Gesamtzahl der Vermögensberater – sie konnten weniger neue Vermögensberater anwerben als aus

Altersgründen ausschieden. Deren Kunden haben jedoch weiterhin Beratungsbedarf, auch über den Ruhestand ihres Beraters sowie den eigenen Ruhestand hinaus. Schon 2024 wird der erste demografische „Point of no Return” erreicht, denn dann darf der 1. Jahrgang der Generation Babyboomer (Baujahr 1958) in Rente gehen. Der geburtenstärkste Jahrgang der Babyboomer war 1964 und darf demnach ab 2031 in Rente, das sind rund 1,3 Millionen Personen. Die Anzahl der Kunden stagniert also oder sinkt leicht, die Anzahl der Berater jedoch sinkt jedes Jahr schneller und schneller. Deshalb versuchen die Versicherungskonzerne, eigene Apps zu etablieren oder sind digitalen Plattformen fast wehrlos ausgeliefert. Vor allen Dingen in den kleinen und mittleren Sparten wie z. B. bei Privatsach, wie einer Kfz-, Hausratoder Privathaftpflichtversicherung werden Kunden künftig ohne Betreuung eines Experten auskommen und alles über eine App regeln müssen. Das bedeutet, dass die Marge für die Anbieter solcher Plattformen künftig stark steigen wird. Dieser Trend lässt sich derzeit genauso wenig aufhalten wie der demografische Wandel und der damit einhergehende Fachkräftemangel.

Doch was ist zu tun?

Das Massengeschäft wie Kfz- oder Tierversicherungen wird es im Überfluss geben, und es wird nicht (mehr) als Strategie zur Neukundengewinnung funktionieren. Oder besser gesagt: Warum sollten Berater sich mit Kleingeld beschäftigen, wenn es zu wenig Berater für Premiumgeschäft wie z. B. PKV, BU, Altersvorsorge oder Gewerbe gibt? Die einzig logische Strategie ist, sich frühzeitig auf Premiumkunden zu fokussieren, die individuelle Beratung & Betreuung brauchen und sich diese auch leisten können. Wer als Berater imstande ist, die Herausforderungen dieser Menschen mit hohem Einkommen und Lebensstandard zu lösen, wird ein begehrter Ansprechpartner sein. Alle anderen Kunden, die wirtschaftlich nicht einträglich sind, werden zu Apps & FinTechs switchen (müssen).

Jeder Berater muss sich heute überlegen, wie er Kunden anzieht, die nicht nur Umsatz, sondern auch Gewinn bringen. 100 Kleinkunden bringen zwar Umsatz, aber niemals so viel Marge wie zehn gute Top-Kunden. Künftig wird eine Berater-Positionierung auf die richtige Klientel nicht mehr nur wichtig sein, sondern auch darüber entscheiden, ob der Berufsstand des Vermittlers bestehen bleibt oder nicht.

Wladimir Simonov Versicherungsmakler und Coach für Finanzdienstleister

09

„Den Einzelmakler nie aus den Augen verloren“

Der Maklerpool-Markt ist im Wandel begriffen. Zum einen steigt der Druck durch bürokratische und regulatorische Anforderungen, zum anderen verändern sich die Kundenbedürfnisse. Folglich sehen wir eine Konsolidierung in der Branche. Hinzu kommt die Erkenntnis, dass die Digitalisierung eine immer bedeutsamere Rolle für den Unternehmenserfolg spielt. Gründe genug für ein ausführliches Interview mit Marcus Rex, dem neuen CSO und CMO der JDC Group AG. Mit dem Vertriebs- und Digitalisierungsexperten sprachen wir über seinen umfassenden Aufgabenbereich, seine Sicht der Dinge hinsichtlich der Fortentwicklung im Pool-Markt und gingen zudem auf das Thema Nachhaltigkeit eingehender ein.

finanzwelt: Herr Rex, seit kurzem sind Sie Vorstand bei der JDC Group AG. Welche Gründe haben den Ausschlag für Ihren neuen Arbeitgeber gegeben?

Marcus Rex» In den vergangenen Jahren habe ich die Entwicklung der JDC Group – auch aus der Wettbewerbsposition – eingehender verfolgt. Insofern war für mich das Unternehmen kein unbeschriebenes Blatt. Ich bin der JDC Group einige Male bei Ausschreibungen für vertriebstechnologische Projekte begegnet. Gewonnen hat stets JDC, was mich manchmal schon geärgert hat. Außerdem kenne ich die JDC Group bereits mehr als 15 Jahre und konnte so deren Entwicklung verfolgen. Mein Eindruck hat sich bestätigt, dass die JDC Group technologisch und vertrieblich richtig gut aufgestellt ist. Das Potenzial, in einigen der heutigen Geschäftsmodelle weitere Marktanteile zu gewinnen, ist sehr groß. Mich reizt es, genau diese Entwicklung zu gestalten.

Mit ausschlaggebend bei meiner Entscheidung war auch, dass die gelebte Unternehmenskultur zu meinem Werteverständnis passt. Eine Win-Win-Situation.

finanzwelt: Und welche Teilbereiche umfasst Ihr Vorstandsressort?

Rex» Ich verantworte das gesamte Vertriebsressort, insbesondere das stetig wachsende Geschäft mit Großkunden. Daneben bin ich noch für die Marketingaktivitäten, das Produktmanagement (ohne die Investmentsparte) und die Projektsteuerung zuständig. Ein umfassendes Tätigkeitsspektrum, das mich reizt, und in dem ich meine bisherigen Erfahrungen sinnstiftend einbringen kann.

finanzwelt: Ein brisantes Thema ist die Zukunft der Maklerpools. Sehen wir hierbei eine weitere Konsolidierung im Markt?

Rex» Wenn wir uns die aktuelle Entwicklung ansehen, dann sind wir mittendrin in einer Konsolidierungswelle und weiteren bahnbrechenden Veränderungen. Der Pool-Markt verändert sich rasant durch den Einstieg internationaler Investoren, zudem spielt Technologie eine immer wesentlichere Rolle. Dies gilt vor allem in Hinblick auf Automatisierung, Standardisierung, Datenqualität sowie die regulatorischen Herausforderungen. Diese Komplexitäten können nur mit Technologie beherrschbar gemacht werden. Wir sehen uns hier in einer führenden Position, Maklern und anderen Vermittlern die entscheidende Hilfestellung zu geben, um trotz aller Herausforderungen ihre Kunden ideal zu betreuen. Trotz aller technologischen Errungenschaften darf jedoch

BERATER | INTERVIEW

finanzwelt 04 | 2023 10

» Der Pool-Markt verändert sich rasant durch den Einstieg internationaler Investoren, zudem spielt Technologie eine immer wesentlichere Rolle. «

der ‚Faktor Mensch‘ nicht zu kurz kommen. Die Interaktion mit unseren Partnern, ob klein oder groß, ist wichtig und nicht zu ersetzen. Wir als JDC Group sehen uns in diesem Zusammenhang für die Zukunft bestens gewappnet und das nicht nur bei den zahlreich angebundenen Großkunden.

finanzwelt: In Ihrer Rolle, welche Pläne wollen Sie kurzbis mittelfristig weiter vorantreiben?

Rex» JDC ist sich ihrer langen Historie als erster Maklerpool sehr bewusst. Auch wenn die in den vergangenen Jahren gewonnenen Großkunden wie etwa die Joint Ventures im Bankenbereich und institutionelle Kunden wie Lufthansa, BMW und Volkswagen ein enormes Wachstumspotenzial darstellen, hat JDC die Einzelmakler nie aus den Augen verloren. Ich bin fest davon überzeugt, dass JDC mit ihrer technologischen Plattform und den dazugehörigen Services super für den Maklervertrieb aufgestellt ist. Alles aus einer Hand mit einer hohen Qualität an Daten und Prozessen. Daher liegt unser Augenmerk künftig auf dem klassischen, nicht-institutionellen, Maklergeschäft, das wir ausbauen und vertiefen möchten. Es gilt, mit zielgruppenspezifischen Angeboten auf den Markt zu kommen und diese heterogene Klientel von unseren Mehrwerten, insbesondere IT-lastig, nachhaltig zu überzeugen.

finanzwelt: Die Digitalisierung hält in vielen Bereichen des Lebens Einzug. Auch in der Finanzindustrie sind digitale Lösungen schon längst keine Nische mehr, sondern Standard geworden. Wie sieht die Beratung der Zukunft aus?

Rex» Der digitale Wandel und neue Technologien sind heute die zentralen Impulsgeber. Sie sind der Ursprung entscheidender Transformationen. Das bedeutet, dass Berater den Mehrwert ihrer Leistungen neu definieren müssen. Der Kontakt zum Kunden wird in Zukunft noch stärker unter diesen veränderten Voraussetzungen erfolgen. Dabei bleibt das persönliche Gespräch jedoch für viele eine wichtige und wohl entscheidende Grundlage, um finanzielle Entscheidungen zu fällen. Die Digitalisierung nicht als Hemmschuh, sondern als nützliches Tool zu erkennen, ist hierbei die Kernaufgabe.

finanzwelt: Neben der Digitalisierung steht das vielschichtige Nachhaltigkeitsthema überall auf der Agenda. Wie schätzen Sie die Bedeutung dieses Megatrends ein?

Rex» Nachhaltigkeit ist eines der gesellschaftlichen Themen unserer Zeit. Es ist Standard geworden – somit auch ein Muss für Unternehmer. Denn wir alle stehen als Gemeinschaft vor der Herausforderung, nachhaltiger zu wirtschaften, um so zukunftsfähig zu bleiben. Doch auch viele unserer Kunden und Mitarbeiter erwarten besondere Anstrengungen in Sachen Nachhaltigkeit, Klimaschutz und Ressourceneffizienz.

Hinzu kommt, dass bei der Geldanlage nachhaltige Produkte inzwischen mehr als angekommen sind. In der Summe ein Beleg dafür, nachhaltiges Handeln und Wirtschaften als strategisches Ziel im Unternehmen zu verankern. Das ist unser gemeinsames Ziel. (ah)

Ist das Content oder gehört’s in den Container?

DAS posten erfolgreiche Makler und Vermittler!

Kennen Sie das? Sie scrollen durch Ihren Social Media Feed und sehen Posts, bei denen Sie einfach nicht verstehen, was Ihnen der Ersteller damit sagen will? Will er informieren? Will er etwas verkaufen? Was will er eigentlich? Unverständliche Grafiken, schlechte Fotos, verwackelte Videos – das macht doch keinen Spaß! Da bleibt dann nur eins zu sagen: Dieser Content gehört tatsächlich in den Container! Damit Ihnen genau das erspart bleibt und Ihre Follower begeistert Ihren nächsten Post erwarten, habe ich Ihnen die wichtigsten Punkte zu Content, der wirklich ankommt, zusammengefasst.

Das Zauberwort: Social Selling

Beim Social Selling geht es im Grunde um Folgendes: Nutzen Sie Ihr professionelles Online-Profil, um Ihre Marke, Person und/oder Ihr Produkt für die relevante Zielgruppe interessant zu machen. Ich nenne es auch gern: Das digitale Schaufenster. Denn wo im stationären Handel das Interesse des Kunden durch ansprechende Schaufenster, Aufsteller usw. geweckt wird, ist dies online noch einmal eine ganz neue Herausforderung. Ein Hoch also auf Social Media und die eigene Website! Denn hier eröffnet sich eben genau diese Möglichkeit! Ihre Follower sind quasi Window-Shopper. Nun gilt es, sie einzuladen, sprich: zum Kauf zu verführen. Erfolgreiche Makler und Vermittler nutzen Social Media heutzutage immer häufiger als effektives Instrument für ihr Marketing und ihre Kundenakquise. Durch gezieltes Posting können sie ihre Reichweite erhöhen, ihren Expertenstatus aufbauen und potenzielle Kunden auf sich aufmerksam machen.

Und so funktioniert‘s

1. Die Zielgruppe kennen!

Bevor Sie loslegen, auf Social Media zu posten, ist es wichtig, die eigene Zielgruppe zu kennen. Überlegen Sie, wer potenzielle Kunden sind und welche Plattformen sie am meisten nutzen. So können Sie passende Inhalte gezielt auf sie zuschneiden. Dazu gehört es auch, gut bei der Zielgruppe anzukommen.

2. Finden Sie das Problem der Zielgruppe und lösen Sie dieses!

Ein Beispiel hierfür ist der Vermögensberater für Ärzte. Er selbst ist mit einer Ärztin verheiratet und kennt die Probleme und Wünsche seiner Zielgruppe wirklich genau. Ein großes Problem vieler Ärzte ist die Zeit! Bei vollen Terminkalendern bleibt oft keine Zeit für weitere Termine am anderen Ende der Stadt. Wie konnte er das Problem lösen? Indem er flexible Online-Beratung anbietet – bequem von zu Hause oder auch von überall! Finden Sie also zunächst die passende Zielgruppe und lösen Sie deren Grundproblem.

3. Teilen Sie relevante Inhalte:

Die Inhalte, die Sie teilen, sollten für Ihre Zielgruppe relevant und nützlich sein. Überlegen Sie vorab, welchen Mehrwert Sie bieten können. Das können zum Beispiel Tipps zur Immobiliensuche oder zum Verkauf von Immobilien sein. Wenn Sie nützliche Informationen teilen, werden Sie potenzielle Kunden als vertrauenswürdige Quelle wahrnehmen.

4. Nutzen Sie visuelle Inhalte:

Visuelle Inhalte wie Bilder und Videos sind auf Social Media besonders beliebt und können dabei helfen, mehr Aufmerksamkeit zu generieren. Sie könnten z. B. Kurzvideos (Reels oder Shorts) oder Interviews mit Kunden teilen. Als Beispiel: Eines meiner Reels hat 180.000 Views und ist somit ein Volltreffer in meiner Zielgruppe. 180.000 – das ist die Allianz Arena ausverkauft – drei Mal!

5. Verwendung relevanter Hashtags:

Hashtags sind auf Social Media ein wichtiges Mittel, um Inhalte sichtbarer zu machen. Die Verwendung relevanter Hashtags in Beiträgen sorgt dafür, dass sie von potenziellen Kunden gefunden werden können. Überlegen Sie, welche Hashtags in Ihrem Bereich beliebt sind und wie Sie sie für sich nutzen können. Manchmal bietet sich dafür auch eine Keyword-Recherche an.

6. Bauen Sie Beziehungen auf:

Social Media ist nicht nur ein Ort, um Informationen zu teilen, sondern auch um Beziehungen aufzubauen. Gehen Sie

BERATER | SOCIAL MEDIA finanzwelt 04 | 2023 12

und authentisch. Dadurch können Sie eine starke Bindung zu potenziellen Kunden aufbauen und sie eher dazu bringen, mit Ihnen zusammenzuarbeiten. Ihr Netzwerk ist auf Social Media Gold wert und kann Ihnen in vielerlei Hinsicht zu mehr Reichweite und potenziellen Kunden verhelfen.

7. Analysieren Sie Ergebnisse:

Um zu erfahren, welche Art von Inhalten bei Ihrer Zielgruppe am besten ankommt, sollten Sie regelmäßig Ihre Ergebnisse analysieren. Nutzen Sie die Analysetools der Plattformen, um zu sehen, welche Beiträge am meisten Interaktion generiert haben und welche nicht so erfolgreich waren. Dadurch können Sie lernen und Ihre zukünftigen Beiträge verbessern.

Hier noch drei Tipps für Content, den Ihre Follower lieben werden:

Fun: Beiträge sollen in erster Linie Spaß machen und unterhalten. Sicher wissen Sie: Ein Lächeln ist ansteckend. Es werden Glückshormone ausgeschüttet. Win-Win, wenn das Glücksgefühl mit Ihrem Content in Verbindung gebracht wird!

Fame: Wir bewundern Stars und verehren das Besondere. Ob Showbiz oder Profisport: Nutzen Sie bekannte Gesichter für Ihren Zweck. Damit stärken Sie zum einen Ihre Credibility und zum anderen ist der Reichweiten-Schub beachtlich! Bestes Beispiel ist gerade mein geschätzter Kollege Bastian Kunkel, der durch sein Interview mit unserem Finanzminister Christian Lindner enorm von dessen Bekanntheit und Reichweite profitierte.

Lifestyle: Ohne Frage – Professionalität ist ein Muss! Doch wenn wir ehrlich sind, ist das auf Dauer vor allem eins: langweilig! Keine Panik, Sie müssen jetzt keinen Videografen 24/7 mit Ihren Aufnahmen beschäftigen. Ab und an ein privates Highlight jedoch peppt Ihren Feed auf und zeigt Sie von einer anderen Seite.

Mit diesen Tipps wünsche ich Ihnen allzeit erfolgreiches Posten!

Vor allem ist es wichtig, kontinuierlich auf Social Media präsent zu sein und relevante und ansprechende Inhalte zu teilen. Sie brauchen noch Inspiration? Dann freue ich mich, Sie als neuen Follower auf meinen Social Media Accounts zu begrüßen!

Roger Rankel Verkaufstrainer

Experte für Kundengewinnung

13

Foto: © bofotoluxstock.adobe.com

Wirkungsvoll anlegen

Huttel» Nun, der Druck zu einem Mehr an Nachhaltigkeit trifft jedes Unternehmen, und er kommt aus mehreren Richtungen. So verändert sich die Umwelt rasant und die Märkte reagieren darauf. Und schließlich ertönt auch aus der Gesellschaft immer lauter der Ruf nach nachhaltigem Handeln. In der Summe sind Nachhaltigkeitsrisiken keine Randaspekte, die Unternehmen en passant abhandeln können, sondern zentrale Risiken. So müssen wir diese in den Blick nehmen und entsprechend handeln. ESG ist folglich Teil des Risikomanagements. Doch die Diskussion greift etwas zu kurz.

Beratung ohne den Faktor Mensch ist zumindest hierzulande nicht denkbar. Gleichwohl haben sich einige Player am Markt für Robo-Advice etabliert. vividam hingegen sieht sich nicht als klassischer Robo. Mit Frank Huttel, Prokurist und Leiter Portfoliomanagement, FiNet Asset Management AG, sprachen wir in Marburg über die hauseigenen Strategien, die allgemeine Lage und eingehend über sein Steckenpferd Impact Investing.

finanzwelt: Verrückte Zeiten. Krieg, Tumulte überall und die Wirtschaft taumelt, befindet sich in einer Rezession. Ungeachtet dessen feiern wir Höchststände an den Börsen. Frank Huttel» Tatsächlich verrückte und auch herausfordernde Zeiten. Mit Blick auf die Kapitalmärkte bleiben die Faktoren Inflation, Geldpolitik, Konjunktur und nicht zu vergessen die geopolitische Lage determinierend. Insofern herrscht Unsicherheit nach wie vor. Das betrifft Berater als auch Anleger gleichermaßen. Die Bäume wachsen sodann nicht in den Himmel – etwas Bescheidenheit und Demut bei den Renditeerwartungen sind angebracht und das alles bei einem individuell tragbaren Risiko.

finanzwelt: Sie schreiben das Thema Nachhaltigkeit groß. Greenwashing, Downgrading von Fonds: Viel Wirbel um sinnvolles, nachhaltiges Investieren, oder?

finanzwelt: Inwiefern zu kurz? Erläutern Sie das bitte. Huttel» Ich bin ein klarer Verfechter der 17 UN SDGs (Sustainable Development Goals). Diese definierten Ziele setzen einheitliche Maßstäbe für Prioritäten und Ziele einer nachhaltigen Entwicklung. Es gilt, hier messbare und investierbare Goals im Nachhaltigkeitsumfeld zu haben, die letztlich echten ‚Impact‘ generieren und tatsächliche Verbesserungen bewirken können. Die Wirkung in der realen Welt nachzuweisen, mag auf den ersten Blick komplex erscheinen –doch darauf kommt es letztlich an. Wirkungsvoll anlegen ist das Schlagwort. Impact ist nach unserer Meinung eher im Bereich Small- und Mid-Caps verortet. Wir investieren folglich in jene Fonds, die die SDGs adressieren und aktiv in Lösungsansätze wie beispielsweise Bildung, Geschlechtergleichheit, sauberes Wasser etc. anlegen.

finanzwelt: Kurz zu ihrer Produktpalette. Der nachhaltige „Anti“- Robo-Advisor vividam ist bereits seit mehreren Jahren am Markt und das mit unterschiedlichen Strategien. Huttel» Grundsätzlich verfolgt vividam einen aktiven Anlagestil und setzt daher keine passiven Anlageformen wie ETFs ein. Die Aktienfondsquote beträgt mindestens 30 % (vividam 30) und komplette 100 % (vividam 100). Alle Strategien eint, dass sie breit diversifiziert investieren, folglich keine Klumpenrisiken haben und ihre Impact-Wirkung ausweisen. Die meisten Kundengelder befinden sich in der Strategie vividam 50, die meisten Kunden jedoch in vividam 70. Und wir haben eine Frauenquote jenseits der 50 %.

finanzwelt: Mit Blick nach vorne – ist eine Beratung ohne den Faktor Mensch denkbar?

Huttel» Die Beratung wird digitaler, kann aber den Menschen nicht vollends ersetzen. Die Vorbehalte bzw. das Misstrauen hierzulande gegenüber rein digitaler Beratung bleiben; es ist auch ein kulturelles Phänomen. (ah)

BERATER | INTERVIEW

finanzwelt 04 | 2023 14

über 30 Jahre Erfahrung

2 Standorte: Frankfurt und Pfungstadt

über 60.000 Implantatbehandlungen

Eigenes zahntechnisches Meisterlabor

Vollnarkose im gesicherten Klinikumfeld

Angst- und schmerzfreie Behandlung

Weitere Informationen und Online-Terminbuchung: www.zahnklinik-jung.de

“Wohlfühlen und Vertrauen sind die Basis für eine erfolgreiche Behandlung. Für Ihr neues Lebensgefühl.”

Drei Jahre danach

In der finanzwelt-Ausgabe 04/2020 hatten wir erstmalig über den Wirecard-Skandal berichtet. In der Zwischenzeit sind drei Jahre vergangen. Dieser Beitrag zeigt eine Rückschau des Wirecard-Skandals, den aktuellen Stand der Prozesse und Ermittlungen gegen Wirecard und hochrangige Manager sowie eine Vorschau auf das kommende halbe Jahr.

Was war passiert?

Die Wirecard AG war ein börsennotiertes deutsches Zahlungsdienstleistungsunternehmen mit Sitz in Aschheim bei München und bot seinen Kunden Lösungen für den elektronischen Zahlungsverkehr, das Risikomanagement sowie die Herausgabe und Akzeptanz von Kreditkarten an. Nachdem es jahrelang mit Wirecard aufwärts ging und die Aktie sogar den Sprung in den DAX schaffte, trat am 27. April 2020 mit der Veröffentlichung des unabhängigen Sonderuntersuchungsberichts der KPMG AG erstmals Ernüchterung ein. Zuvor, im Jahr 2019, hatte die britische Zeitschrift „Financial Times“ mehrfach davon berichtet, dass es bei Wirecard zu fingierten Umsätzen (Third Party Acquiring), überhöhten Kaufpreisen von Gesellschaften zur Bereicherung von Wirecard-Managern, falsch ausgewiesenen Krediten (MCAGeschäft) und Kreislaufbuchungen (Round-Tripping) über Gesellschaften in den Vereinigten Arabischen Emiraten, den Philippinen und Singapur gekommen war. Der KPMGReport konnte die Vorwürfe gegen Wirecard nicht gänzlich ausräumen. Insbesondere der Vorwurf, dass auf Treuhandkonten auf den Philippinen 1,9 Mrd. Euro fehlten, wog

schwer. Konfrontiert mit den Vorwürfen und dem Nichtwiderlegen dieser, sah sich schließlich die Wirecard AG gezwungen, am 18. Juni 2020 einen Antrag auf Eröffnung des Insolvenzverfahrens zu stellen.

Die Konsequenz zeigte sich postwendend: Der Aktienkurs der Wirecard AG brach noch am Tag der Ad-hoc-Mitteilung um 60 % ein, und die Talfahrt der Wirecard-Aktie nahm ihren Verlauf. Am 24. August 2020 wurde Wirecard aus dem DAX entfernt und der Börsenkurs der Aktie landete schließlich bei wenigen Cent. Seit Januar 2022 ist die Aktie für Privatanleger nicht mehr handelbar. Schnell wurde klar, dass ausschlaggebend für den Skandal nicht nur die Wirecard AG selbst ist, sondern auch der Wirtschaftsprüfer, die Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft (EY), welche Bilanzen testierte, die sich nach Nachforschung als falsch erwiesen hätten. Zudem gab es auch massive Kritik an der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die BaFin ist das Aufsichtsorgan im Bank- und Kapitalmarkt und dafür zuständig, Unternehmen zu beaufsichtigen und bei vermeintlich unzulässigem Handeln einzugreifen. Der ehemalige Präsident der BaFin, Felix Hufeld, wies die Vorwürfe der „Financial Times“ gegen Wirecard bis zuletzt zurück, obwohl es bereits konkreten Anlass zu einer Prüfung seitens der BaFin gab.

Wie ist der Stand heute? Anleger verloren im Zuge des Wirecard-Skandals Milliarden Euro. Bisher haben sich viele der geschädigten Anleger, ob

BERATER | DER FALL WIRECARD

finanzwelt 04 | 2023 16

institutionell oder privat, an Tilp gewandt, um ihren erlittenen Schaden geltend zu machen und Schadensersatz zu beantragen. Aktuell laufen straf- und zivilrechtliche Verfahren gegen die ehemalige Geschäftsführung der Wirecard AG, allen voran gegen den ehemaligen CEO Dr. Markus Braun sowie zivilrechtliche Prozesse gegen die ehemalige Geschäftsführung, die Wirecard AG, EY und die BaFin.

In den zivilrechtlichen Prozessen gegen Dr. Markus Braun und EY ist für Anleger von Bedeutung, dass vom Bayerischen Obersten Landesgericht ein Musterkläger im Kapitalanlegermusterverfahren bestimmt wurde. Das bedeutet, geschädigte Anleger können sich dem Musterverfahren anschließen, um ihre Ansprüche geltend zu machen. Der Prozess gegen EY deutet sich als für Anleger positiv. Das Landgericht Stuttgart hatte in einem Urteil vom 5. Mai 2022 (Az. 5 HKO 15710/20) bestimmt, dass die von EY testierten Bilanzen der Wirecard AG nicht nur unrichtig, sondern nichtig seien. Das Gericht geht davon aus, dass die Treuhandguthaben in Höhe von 1,9 Mrd. Euro nie oder zumindest in keinem nennenswerten Umfang existierten. Danach hätte EY die Bilanzen nicht testieren dürfen und das Testat selbst wäre grob fahrlässig gewesen. Das Verfahren wegen Aufsichtspflichtverletzung der BaFin ist in der dritten Runde. Die ersten beiden Runden entschieden die Gerichte in Frankfurt zugunsten der BaFin. Die Gerichte sahen keine Pflichtverletzung auf Seiten der BaFin. Es könnte aber durchaus sein, dass das oberste deutsche Gericht oder der Europäische Gerichtshof die Urteile kassieren werden. Auch die deutsche Berufsaufsicht der Wirtschaftsprüfer, die sogenannte APAS, hat am 31. März 2023 ihre Entscheidung gefällt. Sie sieht bei der Prüfung der Abschlüsse der Wirecard AG und der Wirecard Bank AG in den Jahren 2016 bis 2018 erhebliche Berufspflichtverletzungen als erwiesen an und hat Sanktionen gegen EY selbst und fünf Wirtschaftsprüfer verhängt. Schließlich bleiben die strafrechtlichen Ermittlungsverfahren. Die Staatsanwaltschaft München I ermittelt nach wie vor gegen verantwortliche Wirtschaftsprüfer von EY wegen des Verdachts einer vorsätzlichen Straftat.

Was ist zu tun?

Das ist danach zu beurteilen, gegen wen der geschädigte Anleger vorgehen möchte.

Gegen die Wirecard AG wurde das Insolvenzverfahren eröffnet. Das heißt, der Insolvenzverwalter Dr. Michael Jaffé wird die verfügbare Insolvenzmasse, welche Tilp auf rund 1 Mrd. Euro schätzt, gequotelt an die Anleger auskehren. Deshalb empfehlen wir geschädigten Anlegern, sich im Insolvenzverfahren gegen die Wirecard AG anzumelden. Die Frist hierzu läuft am 31. Dezember 2023 ab. Bis spätestens zu diesem Datum sollte die Forderungsanmeldung beim Insolvenzverwalter eingegangen sein. Tilp berät Sie hierzu umfassend.

Gegen EY stehen geschädigten Anlegern zwei Möglichkeiten zur Verfügung: Sie können Klage gegen EY erheben oder ihre Schadensersatzansprüche zum Musterverfahren anmelden. Die Klage stellt den rechtlich „sichersten“ Weg dar. Nach Einreichung der Klage beim zuständigen Landgericht München I wird diese auf das KapMuG-Musterverfahren vor dem Bayerischen Obersten Landesgericht ausgesetzt. Mit der Aussetzung wird der Kläger „Beigeladener“ des Musterverfahrens und kann unmittelbar von diesem profitieren. Die Einreichung einer Klage erweitert neben den Möglichkeiten eines Zivilprozesses die Kräftebündelung aller geschädigten Anleger zu einem deutlich verringerten Kostenrisiko. Zudem profitieren Kläger von der Bindungswirkung, d. h. die Feststellungen des Bayerischen Obersten Landesgericht sind für das Landgericht München I bindend. Abweichende Urteile sind nicht möglich. Die Einreichung einer Klage gegen EY ist jedoch nur noch bis zum 31. Dezember 2023 möglich. Tilp empfiehlt, mit Einreichung der Klage nicht bis Dezember zu warten, da es erfahrungsgemäß zu diesem Zeitpunkt zu einem erhöhten Aufkommen von Klagen kommt.

Ferner besteht gegen EY die Möglichkeit der Anmeldung der Schadensersatzansprüche zum Musterverfahren. Die Anmeldung stellt eine kostengünstige Alternative zur Einzelklage dar. Anders als die Klage entfaltet die Anmeldung jedoch keine Bindungswirkung, sondern hemmt die Verjährung der Ansprüche bis zum Ende des Musterverfahrens zuzüglich drei weitere Monate. Danach haben Anleger die Möglichkeit, im Wege einer Klage ihre Ansprüche gegen EY durchzusetzen. Die Frist für die Anmeldung läuft am 18. September 2023 ab. Eine spätere Anmeldung ist nicht möglich.

Eine Klage auf Schadensersatz gegen die BaFin ist risikobehaftet, aber nicht völlig abwegig.

Wie sieht die Welt morgen aus?

Es muss den Anlegern klar sein, dass die Verfahren einige Jahre dauern können. Das ist im deutschen Rechtssystem nichts Ungewöhnliches. Mit einer Befriedigung der Ansprüche ist also frühestens 2024 zu rechnen. Wenn Fragen oder Probleme bei geschädigten Anlegern bestehen, berät die auf Kapitalanlegermusterverfahren spezialisierte Kanzlei Tilp Sie umfassend.

17

Christian Palme, LL.M. Eur. Rechtsanwalt

Foto: © magannstock.adobe.com

TILP Litigation Rechtsanwaltsgesellschaft mbH

Wie sieht es bei IHR aus?

Gender Pay Gap, unbezahlte und nicht anerkannte Care-Arbeit, ein Arbeitsleben in Teilzeit, weil es nicht anders geht – das führt zu einer Gender Pension Gap, die kaum mehr geschlossen werden kann. Welche Veränderungen eintreten müssen, um diesem Problem bestimmt entgegenzutreten, wissen Tina Kern und Jan Schepanek, Geschäftsführer bei der FFB - FIL Fondsbank von Fidelity International. Sie teilen ihr Wissen und ihre Zahlen mit uns im finanzweltInterview.

finanzwelt: Die Arbeitswelt ist in ständiger Bewegung. Welche Veränderungen zeigen sich in Post-Corona-

Zeiten beispielsweise durch Homeoffice in der Dynamik?

Jan Schepanek» Die Pandemie hat uns als Gesellschaft in Deutschland Lücken in unserer digitalen Aufstellung gezeigt und uns den nötigen Boost gegeben, diese zu schließen. Wir bei Fidelity und der FFB haben eine sehr flexible Arbeitsweise. Ich hoffe, dass wir diese Flexibilität in Deutschland zukünftig beibehalten, da diese Eltern unterstützt, die Betreuung von Kindern zu organisieren. Trotzdem muss die Betreuungssituation hierzulande dringend verbessert werden. Auch beim Thema Lohngerechtigkeit bedarf es weiterer Anstrengungen seitens der Politik und der Arbeitgeber.

Wir können uns hier ein Beispiel an Großbritannien nehmen: Dort muss jeder Arbeitgeber einen Gender-PayGap-Report erstellen.

Tina Kern» Wenn wir uns das monatliche Bruttoeinkommen anschauen, liegen Männer bei rund 3.000 Euro und Frauen bei weniger als 2.000 Euro. Diese Zahlen hat eine unserer repräsentativen Umfragen ermittelt. Mit Blick auf dieses Ergebnis wird klar, dass Frauen am Ende des Monats weniger Budget zur Verfügung haben, um für den eigenen Ruhestand vorzusorgen. Ein Grund hierfür ist, dass sie öfter in Teilzeit arbeiten, um die CareArbeit in der Familie zu übernehmen. Um die Lücke zu verringern, muss man Frauen ermöglichen, mehr oder in anderen Rollen zu arbeiten.

finanzwelt: Frauen schätzen ihre finanzielle Situation auf Anhieb schlechter ein. Was tut der Staat, um dem entgegenzusteuern und die Frauen zu unterstützen?

Kern» Unsere Umfrage hat ergeben, dass sich nur 40 % der Frauen mit ihrer derzeitigen finanziellen Situation wohl fühlen. Auf die eigenen Finanzen im Alter angesprochen ist nur jede Dritte zuversichtlich (34 %). Das sind alarmierende Ergebnisse, die unter anderem auf den niedrigeren Verdienst und die somit ebenfalls niedrigere monatliche Sparleistung zurückzuführen sind. So sparen Frauen laut unserer Umfrage rund 125 Euro und Männer 175 Euro pro Monat für die eigene Altersvorsorge. Um für die Rente zu sparen, fehlt 42 % das Geld. Nur durch eine Verbesserung der Rahmenbedingungen seitens der Politik kann man dem entgegensteuern. Im ersten Schritt benötigen wir schnellstmöglich eine Lohngerechtigkeit in Deutschland.

finanzwelt 04 | 2023 18 BERATER | INTERVIEW

Jan Schepanek

finanzwelt: Die Beträge reichen –bei Männern sowie Frauen – kaum aus, um vorzusorgen. Stellt sich die Frage, ob beispielsweise eine Aktienrente zu den dafür nötigen Tools gehört. In den letzten drei Jahren hat sich schließlich einiges verändert und ein verstärktes Interesse am Kapitalmarkt ist feststellbar.

Schepanek» Die Aktienrente ist ein langer, politischer Prozess in Deutschland und unserer Meinung nach ein guter Schritt, um die staatliche Rente langfristig zu stützen. Der demografische Wandel führt dazu, dass unser umlagefinanziertes Rentensystem an seine Grenzen stößt. Zusätzlich brauchen wir eine kulturelle Verschiebung, Verständnis, aber auch das Interesse, privat vorzusorgen. Denn die staatliche Rente wird nicht ausreichen, um den gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten. Ich glaube, dass Privatpersonen leider oft die Motivation fehlt, sich mit dem Thema Vorsorge eingehend auseinanderzusetzen, auch wenn wir ein

gestiegenes Interesse am Kapitalmarkt beobachten können. In jungen Jahren erscheint das Thema einfach zu weit weg.

Kern» Die Aktienrente ist Bestandteil der gesetzlichen Vorsorge. Zusätzlich dazu haben wir noch die private und die betriebliche Vorsorge in Deutschland. Nur eine der genannten Säulen kann den Lebensstandard im Ruhestand nicht sichern. Alle drei Säulen müssen geplant und bedient werden.

finanzwelt: In der Politik sind meist die Jahre 2030 oder 2050 die Zielgerade für solche Umstrukturierungen. Wie sähe Ihrer Meinung nach eine Express-Lösung für Jetzt und Hier aus? Schepanek» Hier stellt sich immer die Frage der Finanzierung: Was kann sich der Staat leisten? Eine ExpressLösung, die mir einfällt, ohne den Staatshaushalt maßgeblich zu beeinflussen, wäre eine Verbesserung der Portabilität der betrieblichen Altersvorsorge. Es ist nicht mehr Standard,

sein ganzes Arbeitsleben bei nur einem Arbeitgeber zu verbringen. Folglich wäre es wichtig, Arbeitnehmenden die Möglichkeit zu geben, entstandene Versorgungsansprüche einfach zu einem neuen Arbeitgeber mitzunehmen. Ein weiterer Motor zur Verbesserung der privaten Altersvorsorge wäre es, steuerfreie Modelle wie den Individual Savings Account (ISAs) aus UK einzuführen. Dieser ermöglicht es, bis zu einem gewissen Betrag steuerfrei am Kapitalmarkt zu investieren. Im Endeffekt – wie gesagt – braucht es aber Verbesserungen in allen drei Säulen.

finanzwelt: „Finanzen“ und „Finanzbildung“ sind sehr trockene Begriffe. Vieles hängt von der Vermittlung ab, besonders von der Sprache.

Kern» Wir haben uns intensiv damit beschäftigt, wie wir mit unseren angeschlossenen Beraterinnen und Beratern sowie mit unseren Endkundinnen und Endkunden kommunizieren wollen. Letztendlich haben wir uns für eine partnerschaftliche Sprache – auf Augenhöhe und einfach verständlich – entschieden.

finanzwelt: Herr Schepanek, wie stellt sich der partnerschaftliche Ansatz dar?

Schepanek» Diese Art der Kommunikation ist klar abgegrenzt zu der Sprache, die ein Freund oder Kumpel wählen würde. Denn so wollen wir nicht wahrgenommen werden. Viel mehr wollen wir jeden Einzelnen bestmöglich und neutral unterstützen und verschiedene Lösungswege aufzeigen und erläutern. (ml)

Welche Bedeutung einer frauenspezifischen Beratungsleistung zukommt bzw. inwiefern das Thema Finanzbildung in Schulen einen anderen Stellenwert einnehmen müsste, das lesen Sie online im ausführlichen Interview auf www. finanzwelt.de

19

Info

Tina Kern

So transformieren Banken und Finanzdienstleister die Customer Experience

Die digitale Landschaft entwickelt sich ständig weiter. Damit einher geht auch ein Wandel der sogenannten Customer Experience (CX). Denn: CX ist neben Preis, Produkt und Service zum wichtigsten Differenzierungsmerkmal für Unternehmen aller Branchen und Regionen geworden. Besonders betroffen von dieser Entwicklung ist die Banken- und Finanzdienstleistungsbranche. Denn in der zunehmend digitalen Wirtschaft trägt CX entscheidend zum Unternehmenserfolg bei. Bereits 2020 lag der Anteil der digitalaffinen Generation Z bei 40 % der Verbraucher – Tendenz steigend. Wollen Banken und Finanzdienstleister diese Zielgruppe adäquat bedienen, müssen sie die Digitalisierung in den Fokus rücken und neue CX-Strategien entwickeln.

Derzeit werden Kundenservice-Initiativen hauptsächlich über Contact Center abgewickelt. Eine effektive Servicebereitstellung ist hier ein entscheidender Faktor, um eine exzellente CX zu gewährleisten. Ein weiterer wichtiger Trend ist der zunehmende Einsatz von Künstlicher Intelligenz (KI) in der Kundeninteraktion. Experten gehen sogar davon aus, dass KI momentan bei etwa 85 % der Kundenkommunikation zum Einsatz kommt.

Unternehmen stehen jedoch vor zahlreichen Herausforderungen, wenn es darum geht, einen herausragenden Kundenservice zu bieten: Vielen fällt es schwer, CX-Prioritäten unternehmensweit zu koordinieren, CX-Probleme zeitnah zu erkennen und zu lösen sowie auf relevante CX-Kennzahlen zuzugreifen.

Um diesen Herausforderungen zu begegnen und die eigenen CX-Investitionen zu optimieren, kommt Customer Experience Assurance ins Spiel.

Spezifische Anforderungen des Finanzsektors adressieren

Obwohl die Vorteile auf der Hand liegen, stoßen zahlreiche Finanzdienstleister oftmals auf Hürden, wenn es darum geht, eine außergewöhnliche CX zu bieten:

• Hohes Anrufaufkommen: Contact Centers erhalten oftmals große Mengen an Kundenanfragen – dies kann schnell zu Verzögerungen und damit einhergehend zu sinkender Kundenzufriedenheit führen.

• Einhaltung gesetzlicher Vorschriften: Finanzinstitute müssen sich an strenge regulatorische Richtlinien halten, was personalisierte Kundeninteraktionen noch komplexer macht.

• Personalisierte Erlebnisse: Individuelle Erwartungen einzelner Kunden zu adressieren, erfordert erhebliche Ressourcen und Anstrengungen.

• Integration unterschiedlicher Systeme: Die Integration mehrerer Systeme und Datenbanken stellt eine Herausforderung für die Bereitstellung nahtloser Kundeninteraktionen dar.

finanzwelt 04 | 2023 20 BERATER | KÜNSTLICHE INTELLIGENZ Foto: © photoopusstock.adobe.com

Um die spezifischen Anforderungen des Finanzsektors zu adressieren, gibt es spezielle CX-Lösungen wie Cognizant Intelligent Interactions (CII) for Banking and Financial Services. Die Engineering Suite basiert auf Amazon Web Services (AWS) und wurde speziell für die besonderen Herausforderungen von Contact Centern im Banken- und Finanzdienstleistungssektor entwickelt. Die Anwendung ermöglicht die Einrichtung eines Contact Centers innerhalb weniger Minuten – mit der Möglichkeit, dies für Millionen von Kunden zu skalieren. Zusätzlich nutzt die Suite dabei das umfassende Potenzial von Künstlicher Intelligenz und Machine Learning (ML) für die Kundeninteraktion.

CX-Transformation mit KI-gestützten Lösungen vorantreiben

Der Einsatz von KI und ML in solchen CX-Lösungen ermöglicht nicht nur eine höhere Betriebseffizienz und niedrigere Kosten, sondern auch ein besseres Kundenerlebnis: Mit KIund ML-Technologien wie generativer und konversationeller KI, Sprach- und Textanalyse, dynamischer Personalisierung, kognitivem Engagement und Natural Language Processing (NLP) können Finanzinstitute Kundeninteraktionen nahtloser und personalisierter gestalten. Durch die Wiederverwendung von Code und Assets können zudem bis zu 60 % der Kosten eingespart werden. Darüber hinaus ermöglichen vorgefertigte UI-Schichten eine schnelle Implementierung und ein nahtloses Benutzererlebnis.

CX als Erfolgstreiber

Während sich der BFS-Sektor weiterentwickelt, bleibt CX der Eckpfeiler des Erfolgs. CII bietet in Zusammenarbeit mit AWS eine wertvolle Lösung zur Verbesserung der Kundenzufriedenheit in diesem Sektor. Durch den Einsatz von KI-Technologien können Unternehmen personalisierte Interaktionen schaffen, die betriebliche Effizienz steigern und Kosten optimieren, während sie gleichzeitig den sich ständig ändernden Anforderungen der Generation Z gerecht werden. Durch die Konzentration auf KI-gestützte CX-Lösungen kann die Branche den Kundenservice neu definieren und im digitalen Zeitalter wettbewerbsfähig und erfolgreich sein.

Thomas Gassenbauer Head of Banking & Insurance Central Europe Managing Director Schweiz Cognizant Technology Solutions GmbH

21

Sie weiß nicht, dass die Queen tot ist

ChatGPT ist die Zukunft – die Künstliche Intelligenz (KI) steigt von einer futuristischen Spielerei zu einem nützlichen Helfer auf und bietet von Rezepten über fertige Essays und Reden bis hin zu Plädoyers (allerdings mit frei erfundenen Präzedenzfällen) eine Menge. Mit ChatGPT bietet sich also eine Welt der (fast) unbegrenzten Möglichkeiten. Auf moderne Ereignisse weiß die KI allerdings keine Antwort, denn der Datensatz ist von 2021. Fragt man also die KI, lebt die Queen noch. Was bedeuten ihre Fähigkeiten für die Zukunft der Beratung? Vor allem, wenn Datenschutz und Kundenzufriedenheit anecken könnten? AfW-Vorstandsmitglied Frank Rottenbacher und Rechtsanwalt Christian Palme von der Kanzlei TILP stellen sich den Fragen von finanzwelt.

» KI-Tools sind Mustererkennungssysteme. Daher: Durch KI können sich wiederholende (bürokratische)

Tätigkeiten automatisiert werden und den Berater entlasten. «

— Frank Rottenbacher

— Frank Rottenbacher

finanzwelt: Dass KI den Beratungsprozess erleichtert, liegt auf der Hand. Das verspricht mehr Zeit für die persönliche Beratung des Kunden. Wie weit, denken Sie, könnte und darf die Verwendung der KI in der Beratung gehen? Immerhin steckt sie jetzt noch in den Kinderschuhen. Frank Rottenbacher» Indem sie auf bestimmte, genehmigte Datenkreise zugreift (unter Beachtung des Datenschutzes), kann KI Kundenbedürfnisse und -situationen analysieren, Kundenfragen rund um die Uhr beantworten und somit die Beratung optimal vorbereiten. Werteorientierte Entscheidungen bleiben jedoch auf absehbare Zeit uns Menschen vorbehalten. Christian Palme» Gerade die Rechtsberatung ist ein hoch individualisiertes Feld, welches sich stark am Mandantenbegehren orientiert. Bisher kann ChatGPT zwar pauschalisierte Antworten geben, worauf sich zugleich der Nutzen der KI beschränkt. Es ist für KI noch nicht möglich, das tatsächliche Mandantenbegehren zu analysieren und darauf entsprechend zu reagieren – und gerade das ist das Kernstück der Rechts-

finanzwelt 04 | 2023 22 BERATER | INTERVIEW

beratung. Wegen der Individualität der Rechtsberatung sollte sich die KI auch weiterhin nur auf die Beantwortung einfacher, nicht weitergehender Rechtsfragen beschränken und nicht ak tiv in die Rechtsberatung eingebunden werden.

finanzwelt: Stichwort Datenschutz: Worauf muss der Bera ter bei der (Zusammen-)Arbeit mit ChatGPT achten?

Rottenbacher» Der Berater darf keinerlei personenbezoge ne Daten in ChatGPT eingeben, da alle Daten von OpenAI in den USA ausgewertet werden. Aus demselben Grund sollte er keine sensiblen Firmendaten von ChatGPT analysieren lassen. Palme» Ich stimme zu. Es muss dem Berater klar sein, dass ChatGPTs Server in den USA stehen. Der Datenschutz in den USA ist bekanntlich nicht mit der EU-Datenschutzgrundver ordnung konform. Personenbezogene Daten (Name, Adresse etc.) sollten deshalb nicht eingesetzt werden. Das erschwert aber auch die Rechtsberatung mit Hilfe von ChatGPT. Einfa che Fragen müssen verklausuliert und pseudonymisiert einge geben werden, was die Qualität der Antworten von ChatGPT beeinträchtigen kann.

finanzwelt: Welche rechtlichen Lücken weist die KI aus heu tiger Sicht auf?

Rottenbacher» Die EU hat gerade ein Gesetz verabschiedet, um KI ‚unter sicheren, transparenten, nichtdiskriminierenden und umweltfreundlichen Bedingungen bereitzustellen‘. Wir stehen höchstwahrscheinlich vor einer ‚Hase-und-Igel-Zeit‘, in der die Gesetzgebung der exponentiellen Entwicklung von KISoftware regulatorisch hinterherhinkt.

Palme» Die größte Lücke bei der Einsetzung von KI ist der zeit die ungelöste Frage nach der Haftung. Wer haftet, wenn die KI falsch berät und der Mandant deshalb einen Prozess verliert? Der die KI einsetzende Rechtsanwalt könnte sich im Beratungsvertrag rechtlich von der Haftung freistellen. Dennoch könnte er über die Vorschriften nach dem Schadensersatz wegen Sittenwidrigkeit belangt werden. Immerhin sieht das deutsche Recht bisher keine Einsatzmöglichkeit für KI vor und der Rechtsanwalt ist aufgrund seiner besonderen Stellung als Organ der Rechtspflege zum redlichen Handeln verpflichtet. Der Programmierer wird sich durch die Aufnahme einer Klausel in den AGB freistellen, die es nicht gestattet, die KI in rechtlichen Fragen zu benutzen. Im schlimmsten Fall hat der Mandant dann also einfach Pech gehabt.

finanzwelt: Beschreiben Sie doch bitte einmal das ChatGPTWorst-Case-Szenario.

Rottenbacher» Die KI übernimmt die vollständige Beratungsund Dienstleistungsstrecke. Virtuelle Avatare, die von echten Menschen in Aussehen und Empathie nicht mehr zu unterscheiden sind, übernehmen Vertrieb und Beratung. Andere KI-Tools übernehmen alle weiteren Tätigkeiten, die mit einem Finanzdienstleistungsprodukt verbunden sind.

Palme» Im Bereich der Rechtsberatung ist das Worst-CaseSzenario, dass der Mandant entgegen seinem Begehren beraten wird oder er einen Prozess verliert. Verlässt man sich zu

sehr auf die pauschalen Antworten von ChatGPT, führt das zu einer Abhängigkeit und einem Verlernen des Selbstdenkens. Die kritische Überprüfung muss bei jeder Antwort der KI selbstverständlich sein. ChatGPT gibt auch falsche oder nur teilweise richtige Antworten. Wenn wir diese aber als wahr betrachten, wird sich die Rechtsberatung in eine für den Mandanten ungünstige oder gar aussichtslose Lage entwickeln.

finanzwelt: Beschreiben Sie einmal die Wettbewerbsvorteile, die sich durch ChatGPT für den Berater (und langfristig auch für seine Kunden) eröffnen.

Rottenbacher» KI-Tools sind Mustererkennungssysteme.

Daher: Durch KI können sich wiederholende (bürokratische) Tätigkeiten automatisiert werden und den Berater entlasten. Daten können sehr effizient ausgewertet werden und automatisiert zu Vertriebserfolgen führen. Kunden können vollständige Transparenz über ihre Produkte erhalten.

Palme» Genau. In einigen Rechtsgebieten gleichen sich die Fragen der Mandanten. Die Beantwortung wird durch den Einsatz von ChatGPT schneller und für die Beratungsstelle einfacher. Positiver Effekt für den Mandanten wird die Kostenreduzierung auf Stundenbasis sein. (ml)

23

» Es muss dem Berater klar sein, dass ChatGPTs Server in den USA stehen. Der Datenschutz in den USA ist bekanntlich nicht mit der EU-Datenschutzgrundverordnung konform.

— Christian Palme

PERSONALITY & EVENTS

Solvium Capital ernennt Sophia Janker zur Prokuristin

Mit Sophia Janker bestellt Solvium Capital die erste Frau ins erweiterte Team der Unternehmensführung. Die geprüfte Wirtschaftsfach- und Betriebswirtin ist seit 2018 bei Solvium. In ihrer neuen Position als Prokuristin ist sie die erste leitende Angestellte.

BCA Heimspiel 2023

Die BCA AG lud am 28. Juni ins Dorint-Hotel in Oberursel im Taunus zum HEIMSPIEL 2023 ein und begrüßte 300 Teilnehmende. Der Veranstalter wurde für seine Serviceleistungen vor Kurzem mit dem finanzwelt-Award ausgezeichnet.

Setzen, sechs?!

Die Digitalisierung findet nur langsam ihren Weg in den Vertrieb. Laut einer aktuellen Marktuntersuchung der BaFin sieht es mit digitalen Angeboten eher düster aus. Von den 308 befragten Erstversicherern boten z. B. nur 35 eine App an.

Vertrag mit Vorstand verlängert

Wohngebäudeversicherer Domcura hat den Vertrag mit Vorstand Rainer Brand frühzeitig um fünf Jahre verlängert. Der Diplom- und Versicherungskaufmann sieht einen Schwerpunkt seiner Arbeit vor allem in der digitalen Transformation des operativen Betriebs.

Fondsgipfel 2023 in Dresden

Unter dem Motto: „Trotz Zinswende & Inflation – Anlagelösungen für 2023!“ findet der diesjährige Fondsgipfel am 07. September in Dresden statt. Die Roadshow ist für institutionelle Anleger und vom FPSB Deutschland mit 1,5 Credits akkreditiert.

63,7 Stunden pro Woche im Netz

Die Internetnutzung der Jugendlichen im Alter zwischen 16 und 18 Jahren ist überraschenderweise gesunken. Im Vorjahr waren es knapp 68 Stunden. Dieses Jahr sind es knapp 64 Stunden. Das geht aus der repräsentativen Jugend-Digitalstudie der Postbank hervor.

24 BRANCHENNEWS

finanzwelt 04 | 2023

Fotos: © Hendrik LüdersSolvium Capital / Domcura

R+V-Vorständin wechselt zur ERGO

Im November 2018 kam Nina Henschel als Vorständin zur R+V. Nun wechselt die Diplom-Kauffrau zur ERGO und soll mit ihrem langjährigen Fachwissen den Negativ-Trend beenden.

Versicherungsvergleich: OCC fährt als Sieger ein

Oldtimer-Spezialist OCC wurde im Versicherungsvergleich des Magazins CLASSIC CARS zum dritten Mal in Folge ausgezeichnet. In 12 Tarifen erwies sich das Lübecker Unternehmen als günstigster Anbieter.

D&O-Versicherung wird zur Chefsache

Berkley Deutschland, der Anbieter für Spezialversicherungen, und der Assekuradeur ConceptIF BIZ kooperieren bei der D&O-Versicherung. Auf das gemeinsam entwickelte Produkt „ChefSache by Berkley“ kann über die Onlineplattform von ConceptIF BIZ zugegriffen werden.

Carestone erhält „Deutschen Award für Nachhaltigkeitsprojekte 2023“

Das Deutsche Institut für Service-Qualität, der Nachrichtensender ntv und das DUP UNTERNEHMER-Magazin prämierten am 06. Juni insgesamt 69 nachhaltige Projekte aus allen Wirtschaftsbereichen. PflegeimmobilienSpezialist Carestone erhielt in der Kategorie Bau/Architektur den Deutschen Award für Nachhaltigkeitsprojekte 2023.

MIT IHRER HILFE ERHALTEN KINDER UND MÜTTER NEUE PERSPEKTIVEN.

Seit 25 Jahren engagiert sich die Münchner Initiative HORIZONT für Kinder und Mütter, die ihr Zuhause verloren haben. Mehr als 2.800 Menschen konnten wir bisher in ein selbstbestimmtes Leben begleiten. Unterstützen auch Sie unseren Verein:

Wir freuen uns über Ihre Spende auf www.horizont-muenchen.org oder mit diesem PayPal-Code.

Nina Henschel / Foto: © R+V

Anzeige

Carestone wird ausgezeichnet Foto: © Pedro Becerra / ntv / DISQ / DUP

Nina Henschel / Foto: © R+V

Anzeige

Carestone wird ausgezeichnet Foto: © Pedro Becerra / ntv / DISQ / DUP

Vor allem Jüngere fürchten Einsamkeit im Alter

Eine Studie des DIA zeigt: Ganze 63 % der Befragten im Alter zwischen 30 und 39 Jahren fürchten Einsamkeit im Alter. Mit zunehmendem Alter nimmt diese Furcht ab. In der Gruppe ab 60 Jahren sind es nur noch 24 %.

Gesundheit wird für gesetzlich Versicherte immer mehr zur finanziellen Belastung

Für viele gesetzlich Krankenversicherte in Deutschland ist ein Arztbesuch selbstverständlich. Aber nicht alle Behandlungen werden von der GKV übernommen. Den mit 60 % deutlich überwiegenden Anteil aller Extrakosten stemmen Menschen im Alter 50plus.

Über die Hälfte der Krankenkassen nur „befriedigend“

Die Befragung des Deutschen Instituts für ServiceQualität (DISQ) unter gut 2.400 Versicherten zeigt, dass die Hälfte der Kassen aufgrund der Zunahme von Ärgernissen wie verzögerten Leistungszahlungen nur ein befriedigendes Ergebnis erzielt.

Die Deutschen und die Finanzbranche: ein schwieriges Verhältnis

Der aktuelle Edelman Trust Barometer offenbart das schwierige Verhältnis der Deutschen zur Finanzbranche. Von 17 ausgewählten Branchen schenken die Menschen weltweit Unternehmen aus dem Finanzsektor am zweitwenigsten Vertrauen – nur Unternehmen aus dem Social-Media-Sektor wird noch weniger vertraut.

Neuer Vorstandsvorsitzender für ROLAND Rechtsschutz

Tobias von Mäßenhausen, einstiges Vorstandsmitglied, übernimmt zum 01. Januar 2024 den Vorstandsvorsitz der ROLAND Rechtsschutz-Versicherungs-AG und übernimmt so die Position von Rainer Brune, der seinen auslaufenden Vertrag nach 2023 nicht weiterführen wird.

AS Unternehmensgruppe Holding holt Experten an Bord

Die AS Unternehmensgruppe stellte zum 01. Juli 2023 Leo Keßling als Operations Manager ein. Er wird bei der operativen Steuerung und Umsetzung der Unternehmensziele unterstützen.

Immer wissen, was in der Finanzwelt los ist

Wir freuen uns auf Ihren Besuch! facebook.com/finanzwelt.de

instagram.com/_finanzwelt_

twitter.com/finanzwelt_news

BRANCHENNEWS finanzwelt 04 | 2023 26

Leo Keßling / Foto: © AS Unternehmensgruppe Holding

Tobias von Mäßenhausen / Foto: © ROLAND

WIR SIND DIE BRANCHE

#MAKLERHELD

24.–25. OKTOBER, MESSE DORTMUND

die-leitmesse.de

DKM 2023

VIFIT 14.06.2023

Know-how der Finanzbranche, aktuelle Trends und die Möglichkeit zum entspannten Austausch. Bei der diesjährigen VIFIT in Leipzig hieß es nicht umsonst #seidabei.

DKM im Oktober 2023

Die DKM steht wieder vor der Tür: Vom 24.10. bis 25.10. öffnet die Leitmesse ihre Pforten für die Branche. Alles für Updates, Weiterbildung und Networking!

Facharchitektur in Versicherungen

Vom 27.09. bis 28.09. ist am Mediencampus Villa Ida in Leipzig die Facharchitektur in Versicherungen Thema. Es geht um unterschiedliche Möglichkeiten der Umsetzung in der Assekuranz.

Vielfalt kennen und Chancen nutzen

Das Biometriegeschäft ist eine Disziplin für sich. Im Rahmen des Biometriekongresses der VEMA am 04. Juli in Fulda tauschten sich renommierte Redner über Themen wie den Wandel der GKV aus und erörterten die aktuelle Lage der Branche.

Die erfolgreichen Drei der Bayerischen

Die Versicherungsgruppe die Bayerische setzt auf eine kontinuierliche Weiterentwicklung der Gruppe und hat die Verträge ihres erfolgreichen Vorstandsteams verlängert. So wurden Dr. Herbert Schneidemann (55) und Martin Gräfer (54) für weitere fünf Jahre in ihren Funktionen für die Gruppe bestätigt. Da Thomas Heigl (59) zu seinem 62. Lebensjahr in den Ruhestand eintreten möchte, werden seine Verträge bis August 2026 verlängert.

Nurten Erdogan kommt zur ING Deutschland

Nurten Erdogan wird zum 01. Juli 2023 Generalbevollmächtigte und Stellvertreterin des Finanzvorstands Norman Tambach. Mit ihrer 25-jährigen Branchenerfahrung als Managerin und Stationen, wie bei der Dresdner Bank in Shanghai, berichtet sie an den Finanzvorstand.

DVAG offeriert herausragende Karrierechancen

Assekurata bewertete die Karrierechancen für Vermögensberater bei der DVAG mit dem bestmöglichen Urteil. Zum 16. Mal in Folge ausgezeichnet, erzielte der Allfinanzvertrieb beste Ergebnisse.

Xempus sorgt für Tempo

Der Lebensversicherer Swiss Life bietet für Vermittelnde, Arbeitgeber und deren Beschäftigte eine vollständig digitalisierte bAV-Plattform an. In Kooperation mit Xempus bildet die gleichnamige Software-Lösung den gesamten Wertschöpfungsprozess in der betrieblichen Vorsorge für alle drei Zielgruppen ab.

BRANCHENNEWS finanzwelt 04 | 2023 28

Biometriekongress am 04.07. / Foto: © VEMA

Foto: © die Bayerische

Der neue, alte Vorstand der Bayrischen: Thomas Heigl, Dr. Herbert Schneidemann und Martin Gräfer.

Nurten Erdogan Foto: © martinjoppen.de

Fachkräftemangel in der Finanzbranche

Der Wettbewerb um Fachkräfte war in der Finanzbranche schon immer hart, aber die Digitalisierung, die Corona-Pandemie und die dadurch veränderten Anforderungen der Arbeitnehmer an ihren Job haben ihn zusätzlich noch verstärkt. Allein die Anzahl der Beschäftigten in Banken ist laut einer Studie von Barkow Consulting um rund 15.800 gesunken. Unternehmen müssen nun weit mehr anbieten, um potenzielle Arbeitskräfte von sich zu überzeugen.

Was die Finanzexpertinnen und Finanzexperten von heute suchen: exzellente Karrieremöglichkeiten, ideale Chancen zur Selbstverwirklichung und herausragende persönliche Ausund Weiterbildungsangebote. All das bietet die selbstständige Tätigkeit bei der Deutschen Vermögensberatung (DVAG). Der Job als Finanzcoach ist eine lohnenswerte Alternative zur klassischen Festanstellung im Finanzbereich. Die Vermögensberaterinnen und Vermögensberater profitieren bei der DVAG von zahlreichen Vorteilen wie freier Zeiteinteilung sowie transparenter und fairer Bezahlung nach klar definierten Leistungskriterien. Und das kommt an: Mit über 18.000 hauptberuflichen Vermögensberaterinnen und Vermögensberatern ist das inhabergeführte Familienunternehmen Deutschlands größte eigenständige Allfinanzberatung. Regelmäßig wird die Deutsche Vermögensberatung für ihre herausragenden Karrieremöglichkeiten sowie die hohe Beratungsqualität ausgezeichnet.

Die Beratung im Fokus

Und damit sich die Vermögensberaterinnen und Vermögensberater ganz auf ihre Kundinnen und Kunden in der Beratung konzentrieren können, bietet ihnen das Unternehmen eine – in der Branche einmalige – Bandbreite an Unterstützung. So können sie beispielsweise im Hinblick auf einen State-of-the-Art-ITSupport, eine umfangreiche Marketinghilfe oder eine administrative Entlastung ganz auf die DVAG bauen. Zudem fördert die Deutsche Vermögensberatung in zahlreichen Formaten den persönlichen und praxisnahen Austausch der Finanzcoaches untereinander. Mit großem Erfolg: Entgegen dem negativen Markttrend verzeichnet das Unternehmen seit Jahren ein dauerhaftes und vor allem nachhaltiges Wachstum. Die von Assekurata bestätigte Fluktuationsquote bei den hauptberuflichen

Vermögensberatern für die Jahre 2017-2020 liegt bei 3,54 % und damit deutlich unter der Quote für die Branche „Finanzund Versicherungsdienstleistungen“ von 14,9 % aus dem Jahr 2020.

Ein Beruf, viele Karriereoptionen

Die geringe Fluktuation ist zusätzlich einem weiteren Aspekt geschuldet: dem besonderen Geschäftsmodell. Dessen Herzstück ist die auf gegenseitiger Wertschätzung und Anerkennung basierende Unternehmenskultur. Als zentraler Erfolgsfaktor ist sie ein gewichtiges Argument für die Entscheidung, sich als Vermögensberaterin oder Vermögensberater mit der DVAG selbstständig zu machen. Wer das vorhat, der kann auf vielen Wegen durchstarten. Fundament der erfolgreichen Karriere ist dabei immer eine hochwertige Aus- und Weiterbildung, in die das Unternehmen jährlich über 80 Mio. Euro investiert. Damit nimmt es eine Vorreiterrolle in der Branche ein. Dazu bietet die Deutsche Vermögensberatung herausragende Weiterentwicklungsperspektiven an: fachlich, aber auch persönlich. Das ist unerlässlich, um Kunden noch individueller beraten zu können oder als Führungskraft selbst eigene Mitarbeiter auszubilden und zu fördern.

Mehr unter: www.dvag-karriere.de

Über die Deutsche Vermögensberatung Gruppe

Rund acht Millionen Kunden setzen bei den Themen Absicherung, Altersvorsorge und Vermögensaufbau auf die Kompetenz und Erfahrung der Vermögensberaterinnen und Vermögensberater der Deutschen Vermögensberatung Unternehmensgruppe. Als Finanzcoaches helfen diese ihren Kunden, das Beste aus ihren Finanzen zu machen. Getreu dem Leitsatz „Früher an Später denken“ bieten sie in mehr als 5.200 Direktionen und Geschäftsstellen seit über 47 Jahren eine branchenübergreifende Allfinanzberatung. Das Familienunternehmen ist Deutschlands größte eigenständige Allfinanzberatung.

finanzwelt 04 | 2023

29 ADVERTORIAL ANZEIGE Foto: © DVAG

Selbstständigkeit: die optimale Alternative zur Festanstellung

Konrad Schmidt steigt mit sofortiger Wirkung aus der bbg aus

Sportökonom Konrad Schmidt scheidet mit dem heutigen Tag (10.07.) aus der Geschäftsführung aus. Er sollte erst Ende 2023 sein Mandat niederlegen, doch zog er diese Entscheidung jetzt vor. Die alleinige Geschäftsführung übernimmt Dr. Christian Durchholz.

Konrad Schmidt / Foto: © bbg

Es kommt doch nicht auf die Größe an

Die Ergebnisse des 15. AfW-Vermittlerbarometers, für das 1.305 Vermittler befragt wurden, zeigt: Für 91,8 % sind Tools ein Entscheidungskriterium für die Zusammenarbeit. Es folgt das Produktportfolio mit 91,2 % , Service & Beratung mit 88,4 % und Digitalisierung mit 85,5 %.

DAX feiert Geburtstag

Der deutsche Aktienindex DAX feierte Anfang Juli seinen 35. Geburtstag. Aktuell umfasst das 1988 vorgestellte Börsenbarometer 40 Titel und schwankt um die 16.000 Zähler. Anleger haben mit einem entsprechenden Investment die Jahre über tendenziell gut performt.

Die Bestandszahlen in der bAV steigen auch im Bereich der Direktversicherung. Das bAV-Rating der IVFP bietet auch dieses Jahr einen klaren Blick auf die Branche. Die Zahlen der Tarife klettern Stück für Stück nach oben. Besonders in Zeiten schwindender Unabhängigkeit eine Herausforderung.

Auch die Gen Z shoppt gerne lokal

Eine Umfrage von Civey und American Express zeigt: Knapp 92 % der Befragten stimmen zu, dass kleine, lokale Betriebe wie z. B. Kioske, Boutiquen oder das Lieblingsrestaurant „um die Ecke“ Innenstädte lebenswert machen.

Mietwohnungsmarkt bleibt unbeeindruckt

Der Mietwohnungsmarkt bleibt unbeeindruckt teuer: Mit einem Plus von 0,9 % steigen die Mieten wieder etwas stärker als im Vorquartal. Das Ende des Preisverfalls sei allerdings in Sicht, und man sehe auf Monatsebene sogar bereits erste positive Preissignale, so Sebastian Hein, Leiter von Value Marktdaten.

Michael Weniger verlässt PROJECT Gruppe

Michael Weniger hat die PROJECT Gruppe zum 30. Juni verlassen. Der Co-Vorstandsvorsitzende und der Aufsichtsrat haben entschieden, die Zusammenarbeit über 2023 nicht mehr weiterzuführen.

Michael Weniger / Foto: © PROJECT

BRANCHENNEWS finanzwelt 04 | 2023 30

„Hier können wir gut unterstützen –unabhängig, kompetent und transparent“

Fallstrick beim Share Deal

Wieso Unternehmerlohn und Gewinn nicht dasselbe sind

Sie wollen Ihr Maklerunternehmen verkaufen? Die Gründe dafür sind nachvollziehbar. Der Name Ihres Unternehmens ist bestens bekannt und hat einen guten Ruf. Dann sind da noch zwei oder drei Angestellte, die Sie nicht „auf die Straße setzen“ wollen. Und schließlich haben Sie ja die letzten Jahre ganz prima von den Erlösen gelebt. Sie fragen sich: Warum sollte sich da kein Käufer finden, der einen guten Preis zahlt?

Die Antwort: Weil Sie den Unternehmerlohn nicht berücksichtigt haben. Kaum zu glauben, aber wahr. Jedes Jahr stolpern nicht wenige Maklerunternehmen bei ihren Verkaufsabsichten über diese Falle. Sie haben den Unternehmerlohn in der Präsentation ihrer betriebswirtschaftlichen Zahlen nicht ausgewiesen. Wie kann das sein? Es liegt an einer Verwechslung von Unternehmerlohn und Gewinn. Viele denken, das sei dasselbe. Doch es ist ein großer Unterschied.

Unternehmerlohn ist nicht Bestandteil des Gewinns

Er ist Bestandteil der Kosten. Zumindest ein Teil davon. Schließlich macht sich die Maklerarbeit nicht von selbst. Machen Sie es nicht mehr, muss es ein anderer tun. Bei der Unternehmensbewertung wird daher Ihre Arbeit als Inhaber so bewertet, als würde sie ein anderer im Unternehmen machen. Jemand, der Ihre Geschäfte führt. Der Unternehmensgewinn entsteht erst dann, wenn alle Kosten vom Umsatz abgezogen sind – also alle Löhne, Mietzahlungen, Büro- und Reisekosten, Softwarelizenzen usw.

Das ist die betriebswirtschaftlich korrekte Vorgehensweise, wie sie bei der sogenannten „Due Diligence“, also der Ermittlung des Unternehmenswertes, angewandt wird. In der Praxis gibt es dann vor allem für kleinere Unternehmen ein böses Erwachen. Denn beim anzusetzenden Unternehmerlohn handelt es sich nicht um Peanuts. Für einen Angestellten mit der Qualifikation und den Aufgaben des Inhabers müssen Sie locker rund 100.000 Euro Gehalt ansetzen. Makler, die weniger als 200.000 Euro Umsatzerlöse haben, weisen dann kaum mehr Gewinn aus.

Beim Unternehmensverkauf geht es aber vor allem um den Unternehmensgewinn als Kennzahl. Beim „Share Deal“, bei dem das ganze Unternehmen vom Käufer erworben wird, wird in der Regel ein Faktor auf das EBITDA gezahlt. Nicht nur bei Maklern, in vielen anderen Branchen ist das ebenso. Der Unternehmerlohn bleibt außen vor – er ist, wie gesagt, auf der Kostenseite verbucht. Dabei hängt es maßgeblich davon ab, wer der Nachfolger ist. Schließt sich der Makler einer Unternehmensgruppe an, bestehen bereits solche Managementstrukturen und der Unternehmerlohn wird nicht zu 100 % in der Berechnung belastet und der Kaufpreis steigt dadurch enorm.

Das Fazit: Kleinere Maklerunternehmen – und dazu zählen wohl alle Ein-Mann- und Ein-Frau-Unternehmen – sind schlecht beraten, wenn sie ihr Unternehmen ohne gute Prüfung verkaufen wollen. Der Share Deal bringt ihnen nicht den gehofften Erlös. Aber es gibt Lösungen. Suchen Sie den richtigen Nachfolger mit Erfahrung, gutem Netzwerk, Management und ausreichend Kapital. Dieser kann ein wesentlich lukratives Angebot aufgrund der vorhandenen Struktur bieten. Eine weitere Alternative wäre, statt einem Share Deal einen „Asset Deal“ zu machen, also den Bestand zu verkaufen. Bei ihm wird nicht das Unternehmen, sondern der Bestand bewertet – maßgeblich sind hier vor allem die Courtageerlöse.

Konkret heißt das für den Makler: Er sollte den richtigen Nachfolger finden oder einen Verkauf des Versicherungsbestandes anstreben und anschließend das Unternehmen auflösen. Für beide Fälle ist jedoch eine steuerliche Betrachtung vorab unabdingbar, um endgültig entscheiden zu können, welcher Weg für den Makler der beste ist.

finanzwelt 04 | 2023

31

ANZEIGE ADVERTORIAL Foto: © blau direkt SCAN ME!

Wie viel ist Deine Maklerfirma heute wert?

Trend: stagnierende Preise für Eigentumswohnungen und steigende Mieten

Nachdem Ende letzten Jahres in beinahe allen von PROJECT Research untersuchten Metropolen die Verkaufspreise für Neubau-Eigentumswohnungen stagnierten, setzt sich dieser Trend auch in diesem Jahr fort. Die Mietpreise steigen größtenteils weiter an.

Verdoppelung der Prämien in der Wohngebäudeversicherung durch Klimaschäden

Jörg Asmussen, Hauptgeschäftsführer des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV), warnt: Wenn Prävention und Klimafolgenanpassung nicht konsequent umgesetzt werden, könnte es in Deutschland allein infolge der Klimaschäden innerhalb der nächsten zehn Jahre zu einer Verdopplung der Prämien für Wohngebäudeversicherungen kommen.

Digitalisierung des Schadenmanagements

Auch im Schadensmanagement hält die Automatisierung der Prozesse Einzug. Vom 14.09. bis 15.09. organisieren die Versicherungsforen Leipzig eine Plattform zum Austausch über die Zukunft der Kernprozesse in diesem Feld.

JDC-Tochter BBWV erweitert Geschäftsführung

Petra Walter ist seit Juni 2023 weitere Geschäftsführerin der BB Wertpapier-Verwaltungsgesellschaft mbH. Sie verfügt über eine 25-jährige Berufserfahrung im Asset Management und im Bereich Finanzdienstleistungen.

Digitaler Euro ante portas

Die EU-Kommission und die Europäische Zentralbank (EZB) haben am 28. Juni einen Gesetzesentwurf zur Einführung des digitalen Euro vorgestellt. Die virtuelle Gemeinschaftswährung soll in den bisher 20 Euro-Ländern ein legales Zahlungsmittel werden.

Eine Win-Win-Situation für beide Seiten

Der Lübecker Infrastrukturdienstleister blau direkt und die Hamburger PHÖNIX MAXPOOL kooperieren. Die Kooperation ist langfristig ausgerichtet und soll durch enge Zusammenarbeit und die Bündelung gemeinsamer Kräfte dazu beitragen, das Wachstum beider Unternehmen weiter auszubauen.

Veränderte Anforderungen für Vermittler

Die Allianz Lebensversicherung stellt den Maklervertrieb deutschlandweit neu auf. Die Makler werden ihren Anforderungen entsprechend in Segmente zusammengefasst und konzentrieren ihre Fähigkeiten nur auf dieses Segment.

Europaweite Razzia bei Adler

Im Rahmen einer europaweiten Razzia wurden am 28. Juni die Räumlichkeiten des angeschlagenen Immobilienkonzerns Adler, bzw. seiner Tochterfirma Consus Real Estate, durchsucht. Das BKA durchsuchte Wohnungen, Geschäftsräume sowie eine Rechtsanwaltskanzlei.

BRANCHENNEWS finanzwelt 04 | 2023 32

Petra Walter - Foto: © JDC

aktuell mehr als

700 Wohneinheiten im Vertrieb (Bestand/Denkmal)

ANGESPANNTES MARKTUMFELD UND SCHWIERIGE ZEITEN?

NICHT MIT DER RICHTIGEN PRODUKTUND VERTRIEBSSTRATEGIE!