Matthias Schmidt, Gründer und designierter CEO der Kompass Group Deutschland: „Wir überführen das Berater-Prinzip in die Zukunft.“

ZUKUNFT GEMEINSAM GESTALTEN

Matthias Schmidt, Gründer und designierter CEO der Kompass Group Deutschland: „Wir überführen das Berater-Prinzip in die Zukunft.“

ZUKUNFT GEMEINSAM GESTALTEN

Gesellschaftliche Verantwortung und nachhaltiges Wirtschaften werden für Unternehmen immer wichtiger –auch aufgrund zunehmender gesetzlicher Regularien. Wir gehen mit gutem Beispiel voran und wollen zu den führenden nachhaltigen Versicherern der Branche zählen. Dafür haben wir bereits viele Maßnahmen für den Umwelt- und Klimaschutz umgesetzt, engagieren uns umfassend für die Gemeinschaft und unterstützen Sie und unsere Mitarbeiter aktiv.

Wir bieten Ihnen umfangreiche Mehrwerte, gute Argumente sowie ein ausgezeichnetes Netzwerk: Mit innovativen Produkten, zeitsparenden digitalen Services, breitem Experten-Know-how und einer individuellen Betreuung, die Sie und Ihre Kunden in den Mittelpunkt stellt.

Gemeinsam für Ihren Erfolg makler.ruv.de/nachhaltigkeit

Freunde der finanzwelt,

wir Deutschen haben ja eine ziemlich einzigartige Leidenschaft. Nein, es ist nicht das Auto. Das hat zwar bei uns auch einen hohen Stellenwert, aber das unterscheidet uns nicht groß von anderen autoverliebten Nationen. Es gibt da eine typisch deutsche Leidenschaft, die auch, wie der Name sagt, Leiden schafft: Es ist der Hang zum ordentlichen Perfektionismus. Und so ist diese Leidenschaft, alles geordnet und genau zu machen, mitunter etwas kontraproduktiv. Wir schießen über das Ziel hinaus. Wir schütten das Kind mit dem Bade aus. Oder wir verzetteln uns beim Versuch, die perfekte Welt zu schaffen, in Kleinigkeiten, die das große Ganze dann gefährden. In Ordnung sagen wir in Deutschland. Oder englisch o.k. wie all correct. Und der typisch Deutsche wird an dieser Stelle sagen: „Wie jetzt? Dann müsste es doch a.k. heißen?“ Ja, müsste es, tut es aber nicht. Und das zeigt, dass die Angelsachsen eben keine zwanghaften 100 %-Fetischisten wie wir sind, sondern coole Pareto-Prinzip-Motherfu***. Gut, dafür sehen unsere Autos nicht nur schön aus, sondern fahren auch schön – und das ein Leben lang. Es hat eben alles im Leben Vor- und Nachteile. Und wenn ich mit einer A320 der Lufthansa fliege, freue ich mich, in einem (größtenteils) in Hamburg montierten Flugzeug, das in Deutschland gewartet wird, mit einem in Deutschland ausgebildeten Piloten zu sitzen. Da fällt mir gerade der Funkspruch ein vom Frankfurter Airport. Lufthansa Pilot: „LH 273 ist startklar.“ Frankfurt Tower: „In english, please.“ Lufthansa Pilot: „Warum eigentlich? Ich bin ein deutscher Pilot einer deutschen Airline in einem deutschen Flugzeug auf einem deutschen Flughafen. Warum

zur Hölle muss ich englisch reden?“ Mischt sich ein BritischAirways-Pilot in den Funkverkehr ein und sagt: „Because you lost the fu** war.“

Aber zurück zu unserer Leiden schaffenden Leidenschaft. Das führt in unserem schönen Land dann zu Tausenden von zum Teil echt überflüssigen Verkehrsschildern, zu verkomplizierten Regelwerken und zu total überbordender Bürokratie. Und als wäre diese Leidenschaft ansteckend haben wir Brüssel, das EU-Parlament und somit fast ganz Europa auch schon damit infiziert. Gut gemeint und gut gemacht ist dann oft zweierlei. Oder anders gesagt – und die Schrauber unter uns kennen das: Nach fest kommt ab. Das bürokratische Monster wächst, anstatt wie so oft versprochen es einzudämmen. Und mit der Bürokratie wächst auch der Beamten- und Verwaltungsapparat. Dabei geht es meistens um den Schutz des Bürgers. Schutz vor Lärm, Diskriminierung, Feinstaub, ungesundem Essen und im Grunde genommen auch um Schutz vor uns selbst und den Dummheiten, die man im Laufe des Lebens so macht. Das betrifft vor allem den Anlegerschutz. Dieser Schutz ist kompliziert, teuer und verhindert zum Teil echte Innovationen auf der Assetseite. Und das Asset sollte doch entscheidend sein, nicht das Konstrukt. Gut, ich will nicht abstreiten, dass viele der Regulierungen im Finanz- und Versicherungsmarkt der letzten 20 Jahren bitter nötig waren. Viel, und ich würde sogar so weit gehen und sagen: das Meiste, aber eben nicht alles. Und die unsinnigen, unpraktischen und einfach nervenden 20 %, die übrigens wahrscheinlich im Wahn alles perfekt zu machen, 80 % der Arbeit waren (Pareto-Prinzip), führen dazu, dass wir über eine sehr sinnvolle Regulierung stöhnen. Weil sie uns unsinnig, unpraktisch und nervend erscheint. Im Grunde genommen ist es aber nur ein kleiner Teil dessen, der so nervt. Schade, dass es so ist, aber wenn wir das nächste Mal über das Taping stöhnen oder der zwanghafte Kunde das 35-DIN-A4Seiten-Bedingungswerk im Detail durchgehen will, denkt einfach nur: Gut, so ist das nun mal bei uns in Deutschland und dem von uns infizierten Europa. Dafür fallen bei uns auch keine Boing 737 MAX grundlos vom Himmel runter. Es hat alles immer zwei Seiten im Leben und alles hat seinen Preis.

In diesem Sinne, Ihr Lenard von Stockhausen

PS: Da fällt mir gerade ein zweiter Funkspruch vom Frankfurter Airport ein. Tower zur British-Airways-Maschine, leicht genervt, weil der etwas ältere Pilot wohl auf dem riesigen Flughafen sich nicht schnell genug zurecht findet: „B2 B2! Is it the first time you have been in Frankfurt?“ Und der britische Pilot antwortet: „No, the first time was 1944. But it was dark and we did not landed.“

Umweltfreundlich verpacken – wir verwenden zertifizierte kompostierbare Biofolie, die zu 100 % biologisch abbaubar ist.

TITELSTORY

06 „Unsere Wachstums-Story ist noch nicht auserzählt“ –Interview mit Matthias Schmidt, Gründer und designierter CEO der Kompass Group Deutschland

BERATER

12 „Es riecht nach Start-up, obwohl es das Unternehmen schon lange gibt“ – Interview mit Gunter Schäfer, Chief Sales/Communications/Marketing Officer Deutschland bei Arete Ethik Invest AG

14 Der finanzwelt-Maklerpoolnavigator 2024 – Ein Partner, der alles macht und kann!?

24 EU-Kleinanlegerstrategie – Top oder Flop?

28 Kapitalanlegermusterverfahrensgesetz (KapMuG) –Reform geplant

30 Young Professionals – Denn sie wissen, was sie tun

32 „Es gibt nicht die eine Lösung“ – Roundtable mit ÖKOWORLD-Vorständin Andrea Machost, R+V-Bereichsleiterin Vertriebs- und Personalorganisation Dr. Eva-Maria Zindler, teckpro-Geschäftsführerin Dr. Jutta Krienke und EB-SIM-Portfoliomanagerin und Head of Equities Dr. Sabine Hampel

36 Finfluencer – Entertainment ersetzt keine Beratung

38 Digital Services Act – Mit neuer Sicherheit unterwegs

40 Wie man Generative AI profitabel einsetzt – Interview mit Oliver Wibbe, Geschäftsführer SPS Germany GmbH

42 Cyber-Sicherheit – KI – Bedrohung oder Bereicherung für Unternehmen?

44 Symbiose von Ökologie und Ökonomie – Interview mit Christopher Gebhardt, CEO der Silva Viridis GmbH

48 Prominente Werbebotschafter – Teil 3 – Deutsche Vermögensberatung punktet mit Kloppo, Coach und KI

52 Neue Produktwelt – finanzwelt geht den nächsten digitalen Schritt: Eine strategische Partnerschaft mit standpunkt digital

56 „Revolutionärer Kraftstoffzusatz für eine nachhaltige Welt“ – Interview mit Thomas Parish, CEO der Rennsli Corp. USA

BRANCHENNEWS

58 Personality & Events

VERSICHERUNGEN

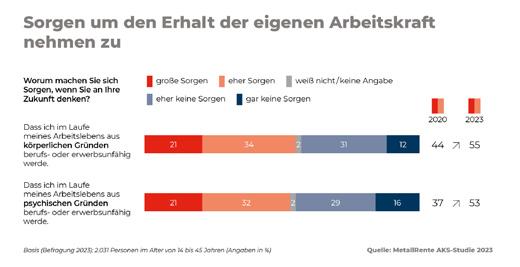

64 Arbeitskraftabsicherung – Volle Kraft voraus

66 „Glaubwürdigkeit und Verlässlichkeit sind entscheidend“ – Interview mit Dr. Guido Bader, Vorstandsvorsitzender der Stuttgarter Lebensversicherung a. G.

68 Unfallversicherungen – Unverhofft kommt zu oft

70 „Unser Anspruch ist es, in allen Vertriebskanälen ein starker Player zu sein“ – Interview mit Dr. Rolf Wiswesser, Vorstand Sachversicherung Maklervertrieb der Allianz Versicherungs-AG

68 Unfallversicherungen – Unverhofft kommt zu oft

96 Schwellenländer – The next Generation!

74 Reiseversicherungen – Sicher auf großer Fahrt

76 Auf dem Weg zu einem der führenden nachhaltigen Versicherer – Interview mit Philipp Bäcker, Leiter Nachhaltigkeit der R+V Versicherung AG

78 ESG – Soziale Nachhaltigkeit in der Versicherungsbranche

82 „Vom Vertriebswege-Mix zur Vertrauensorganisation“ – Interview mit Frank Kettnaker, Vorstand für Vertrieb und Marketing der ALH Gruppe

86 InsurTechs – Sie kamen, sahen und wollten siegen

88 „Wir suchen Gründe dafür, Schäden zu bezahlen und nicht dagegen“ – Interview mit Tobias Wenhart, Director Marketing, Product & Digital Channels bei Hiscox Deutschland

90 Sonne, Regen oder ein Mix aus beidem? – Kapitalmarkt-Ausblick mit Uwe Eilers, Vorstand, FV Frankfurter Vermögen AG, Felix Herrmann, Chefvolkswirt, ARAMEA Asset Management AG und Maximilian Kreitlmeier, Teamleiter Portfoliomanagement und Analyse Investment, Fonds Finanz Maklerservice GmbH

95 „Europa ist das Powerhouse für Dividenden“ – Interview mit Boris Anbinder, Portfoliomanager bei Metzler Asset Management

96 Schwellenländer – The next Generation!

86 InsurTechs – Sie kamen, sahen und wollten siegen

100 Dividendenfonds – Von Kaisern, Königen und weiterem Adel

98 Aufklärung und Wissensvermittlung sind auch bei Private Markets entscheidend – Interview mit Marc Tavakolian, Head of Investor Relations Germany, Austria & Switzerland bei ODDO BHF Private Assets

100 Dividendenfonds – Von Kaisern, Königen und weiterem Adel

102 Spotify und die Börsenentwicklung – Hier spielt die Musik

80 Die R+V Versicherungsgruppe – Nachhaltigkeit als gelebte Unternehmenskultur

RUBRIKEN

03 Editorial

106 Vorschau/Impressum

„Unsere

ist noch nicht auserzählt“

Die Kompass Group Deutschland AG betreut mehr als 100.000 Versicherungskunden und schickt sich an, weiter zu wachsen. Zusätzlich arbeiten die Karlsruher daran, den Service für Berater und Endkunden zu verbessern. Was ein Assekuradeur in diesem Zusammenhang leisten kann, warum zufriedene Endkunden der Schlüssel zum Erfolg sind und warum aktuell gleich mehrere internationale Investoren beim InsurTech an die Tür klopfen, erklärt Matthias Schmidt, Gründer und designierter CEO der Kompass Group Deutschland. Außerdem: Was Schmidt über WinWin-Situationen denkt, welche Hintergründe die neuen Personalien haben und ob es die Kompass Group bald auch im Ausland gibt.

finanzwelt: Der Streit mit Ihrem ehemaligen Aufsichtsrat und einem Minderheitsaktionär hat in den vergangenen Wochen die Schlagzeilen bestimmt. Wie geht es Ihnen?

Matthias Schmidt» Der Kompass Group Deutschland AG, also unseren Geschäftspartnern, Kunden und Mitarbeitern, geht es gut. Auch ich kann entspannt in die Zukunft blicken. Ich bin überzeugt davon, dass unsere Entscheidung richtig war, uns von einem Gesellschafter, der im Übrigen weniger als 10 % des Unternehmens hielt und sich operativ kaum bei uns eingebracht hat, zu trennen. Bis auf juristische Details habe ich mit der Situation abgeschlossen und blicke nach vorn.

finanzwelt: Gutes Stichwort! Wie sieht die Zukunft der Kompass Group Deutschland aus?

Schmidt» Die Ausgangslage hat sich durch die Veränderungen verbessert. Schon zuvor waren wir ein eingeschworenes

Team. In Zukunft werden wir auch in allen Gremien dieselben Interessen haben. Das sind gute Voraussetzungen dafür, nahtlos an unsere Erfolge anzuknüpfen. Bereits in den ersten Maiwochen haben wir für unser Portfolio weiter zugekauft. Das unterstreicht, dass wir immer handlungsfähig waren und unsere Strategie weiter umsetzen. Wir werden auch in Zukunft Versicherungsbestände kaufen, optimieren und am Ende das Beste für Kunden, Berater und natürlich die Kompass Group Deutschland rausholen.

finanzwelt: Wie gelingen Deals, von denen alle profitieren? Sind solche Gedanken im Geschäftsleben nicht ein wenig naiv?

Schmidt» Ich weiß, worauf Sie abzielen. Sie glauben, der Gewinn der einen Seite müsse zwangsläufig den Verlust der anderen Seite bedeuten? Da muss ich widersprechen! Wenn wir Finanzdienstleister kaufen, finden wir unterschiedliche Unternehmen vor. Auch haben die Verkäufer verschiedene Ziele für ihr weiteres Leben. Manche wollen nur den besten Preis erzielen. Andere wünschen sich, dass ihre Kunden weiter vertrauensvoll betreut werden. Wiederum andere wollen eigentlich noch einige Jahre ihren geliebten Job machen, nur eben mit weniger Verantwortung. Wenn wir verhandeln, versuchen wir, die individuellen Gegebenheiten zu berücksichtigen. Wer Menschen als Individuen mit persönlichen Vorstellungen und Wünschen wahrnimmt, kann Win-Win-Situationen schaffen. Nicht nur der Preis eines Unternehmens zählt, auch die Details eines jeden Deals. Genau da sind wir stark und suchen Lösungen, von denen alle profitieren. Unser Engagement geht sogar so weit, dass wir Kontakte zu Steuerberatern oder Rechtsan-

» Wer Menschen als Individuen mit persönlichen Vorstellungen und Wünschen wahrnimmt, kann Win-Win-Situationen schaffen. «

„Der Marktanteil von Assekuradeuren auf dem deutschen Markt hat sich

mindestens verdoppelt.“

deutschen Markt bis 2030

Perspektiven Ein zentraler und Nischenversicherungen

Versicherungslösungen für spezifische unehmend komplexen

Weiterentwicklungen und digitale

Assekuradeuren und einem wachsenden kundenorientierte Versicherungs-

These 6:

eher nicht zu

„Der Marktanteil von Assekuradeuren auf dem deutschen Markt hat sich mindestens verdoppelt.“

Stimme eher zu, aber mit Einschränkungen (Umfang, Zeitraum)

Zustimmung der Interviewteilnehmer

eher zu

Zustimmung der Interviewteilnehmer

wälten vermitteln oder auch bei der Aufbereitung von Daten unterstützen, um gemeinsam mit den Verhandlungspartnern alle Spielräume auszunutzen, damit der gemeinsame Nutzen am größten ist.

Sicht der Versicherungsunternehmen vs. Sicht der Maklerunternehmen

finanzwelt: Können Sie Beispiele nennen? Schmidt» Oft erleben wir, dass Berater ihren Job gerne machen, aber ihre Altersvorsorge langsam, aber sicher festzurren wollen. Dabei helfen wir gerne und bieten Beratern nicht selten die Position des Geschäftsführers in ihrem ehemaligen Unternehmen an. Das hat für Endkunden Vorteile, aber auch für Berater. Die Verantwortung sinkt und die Zusammenarbeit mit uns sorgt für frischen Wind. Für uns sind die Verkäufer aber ebenso wichtig. Sie sind unser Bindeglied zu Angestellten und Endkunden und helfen uns dabei, dass wir die Unternehmen optimal in unsere Strukturen überführen können. Am Ende haben Verkäufer von Finanzdienstleistern nach einem Geschäft mit uns in aller Regel genug Geld auf dem Konto, um sich ohne Druck in Altersteilzeit oder den Ruhestand zu begeben. Mit uns kann man über alles verhandeln. Wer heute verkaufen, weiter in Altersteilzeit arbeiten will und 2027 eine Weltreise plant, soll das genauso ansprechen. Wir finden eine Lösung!

Beständen viel machen kann, etwa indem man Daten analysiert und damit arbeitet. Ein wichtiger Punkt ist außerdem, dass die Deutschen Versicherungsverträge in der Regel nicht kündigen. Bestände haben damit einen inneren Wert, mit dem man arbeiten kann. Wir überführen das Berater-Prinzip in die Zukunft. Unser Ziel ist es, menschlich zu sein und zugleich auch schnell, effizient und günstig. Dafür braucht es Berater mit Zeit für das Wesentliche und die besten Tools aus einer Hand – die liefern wir mit der Kompass Group Deutschland.

Sicht der Versicherungsunternehmen vs. Sicht der Maklerunternehmen

finanzwelt: In einem Ihrer vergangenen Interviews haben Sie angedeutet, an der Wertschöpfung arbeiten zu wollen. Worum geht es dabei genau?

finanzwelt: Warum sind Versicherungsbestände für Sie so attraktiv?

Schmidt» Wir leben in Zeiten der Veränderung. Die Digitalisierung und insbesondere die KI bieten großes Potenzial für uns alle. Doch diese Veränderungen müssen begleitet werden. Wir sehen großes Potenzial in Versicherungsbeständen, weil sie wiederkehrende Einnahmen bieten und weil man aus

Schmidt» Wir setzen uns mit dem Assekuradeurs-Geschäft auseinander und haben dafür mit Jan Roß, der zuletzt bei der Zurich Deutschland war, bereits einen versierten Experten für den Vertrieb gewonnen. Mit Ludwig Meierin hatten wir schon zuvor einen Experten im Team, der die technische Seite unseres Assekuradeurs steuern und auf ein neues Niveau heben wird. Unser Ziel ist es, künftig auch auf der Produktseite aktiver zu werden und das, was wir Beratern immer raten, mit noch mehr Leben zu füllen. Wir glauben, dass Berater das Hamsterrad verlassen können, indem sie sich spezialisieren, etwa auf bestimmte Zielgruppen oder Versicherungen. Als Assekuradeur können wir in Zukunft bestimmte Produktdetails selbst gestalten, einen Teil der Schadensregulierung übernehmen und so weiter. Wir haben bereits eine SoftwareLösung im Blick, die einzigartig ist. An uns angeschlossene Berater werden diese Vorteile an ihre Kunden weitergeben können. Wir schärfen damit unser Profil und decken einen noch größeren Teil der Wertschöpfungskette ab.

Assekuradeure können Spezial- und Nischenprodukte selbst gestalten.

Damit können Berater ihren Kunden einmalige Produkte bieten.

Assekuradeure können Teile der Schadensregulierung übernehmen. Berater können bei Kunden mit einer schnellen Abwicklung und wenig Bürokratie punkten.

Enge Verbindung zu Versicherungsunternehmen und damit mehr Möglichkeiten bei Produktgestaltung und Prämien.

Mehr Spezialisierung: Assekuradeure können ihren Gestaltungsspielraum nutzen, um bestimmte Kundengruppen besser zu adressieren.

finanzwelt: Warum geben Versicherer überhaupt einen Teil der Marge an Assekuradeure ab?

Schmidt» Das hat praktische Gründe – man muss sich dann um diesen Bereich schlichtweg nicht mehr kümmern. Auch kann es für Versicherer von Vorteil sein, wenn sie Assekuradeuren, die den Markt kennen, Handlungsspielraum einräumen. Letztendlich profitieren alle Beteiligten von zufriedenen Kunden. Die ersten Signale, die wir von Versicherungsgesellschaften bekommen haben, sind positiv. Ich bin mir sicher, dass wir starke Partner gewinnen werden.

finanzwelt: Wie sieht der Zeitplan für den Aufbau eines Assekuradeurs aus?

spielen wir auf eher kleine Maklerfirmen an, die eine breite Palette von statt sich auf eine spezifische Nische zu fokussieren Die Annahme, dass Maklerbranche nicht tragfähig sind und kleinere Maklerhäuser ohne vom Markt verschwinden könnten, stellt eine interessante Betrachtung dar der Beobachtung, dass Standardprodukte durch digitale Anbieter immer die Bedeutung der Spezialisierung, insbesondere für kleinere Makler, regulatorische und technologische Anforderungen, die exponenziell Makler verhältnismäßig schwerer zu stemmen sind Besonders für kleine Spezialisierung damit überproportional Expertenmeinungen zu diesem Thema einzuholen, da sich die Versicherungsbranche könnte darauf hindeuten, dass die Maklerbranche Anpassungen wettbewerbsfähig zu bleiben Doch erst die Zukunft wird zeigen, ob eine tatsächlich unabdingbar ist und sich die Rolle der kleinen, nicht spezialiverändern wird

Palette von Annahme, dass Maklerhäuser ohne Betrachtung dar Anbieter immer Makler, exponenziell für kleine Versicherungsbranche

eine speziali-

Schmidt» Wir haben in den vergangenen Monaten mit unserem bestehenden Team bereits Details sondiert und gemeinsam mit Jan Roß einen Fahrplan entwickelt. Im Herbst wollen wir mit unserem Assekuradeurs-Geschäft starten. Wichtig ist aber, dass wir erst starten, wenn wir auch wirklich einen Mehrwert bieten können.

finanzwelt: Sie haben ihre neue Personalie Jan Roß angesprochen. Sie haben kürzlich auch die Zusammenarbeit mit Robert Tursi vermeldet, der seit Juni Head of Finance bei der Kompass Group Deutschland ist. Wie kam es zu dieser Personalie?

„Bauchladenkonzepte funktionieren nicht. Kleinere Maklerhäuser ohne Spezialisierung sind gänzlich verschwunden.“

„Bauchladenkonzepte

funktionieren nicht. Kleinere Maklerhäuser ohne Spezialisierung sind gänzlich verschwunden.“

Schmidt» Robert Tursi ist ein erfahrener CFO und hat in der Vergangenheit bereits M&A-Deals begleitet. Unter anderem war er in seiner Rolle als CFO des damaligen Onlinebrokers Consors maßgeblich an der Übernahme der DAB Bank beteiligt. Je stärker wir wachsen und je größer die potenziellen Übernahmen werden, desto wichtiger ist es, sich auch als Team breit aufzustellen. Wir versprechen uns von unserem neuen Head of Finance eine noch schnellere Integration unserer Beteiligungen sowie einen verbesserten Zugang zu möglichen Finanzierungsoptionen. Auch Roberts Erfahrung und seine Ansichten sind wichtig für uns und unsere Kultur. Wir sind bereits seit Monaten mit Robert in Kontakt und freuen uns, dass wir ihn von unserer Mission überzeugen konnten.

Zustimmung der Interviewteilnehmer

» Wir haben sowohl das Know-how als auch die Deal-Pipeline, um

in den nächsten Jahren sehr stark zu wachsen. «

finanzwelt: Sie haben in der Vergangenheit bereits Investoren überzeugt. Wie steht es um die Finanzierung Ihres Wachstumskurses?

Schmidt» In den vergangenen Monaten haben wir gezeigt, wie schnell wir Bestände aufbauen können und dass deren Integration für uns kein Problem ist. Dieser Track Record hilft uns auch in Gesprächen mit Investoren, die wir kontinuierlich führen. Der Markt für Versicherungsbestände ist vor allem international sehr gefragt. Private-Equity-Gesellschaften aus Großbritannien und den USA wollen gerade im deutschsprachigen Raum Fuß fassen und sehen sich nach potenziellen Geschäfts-

partnern um. Wir haben sowohl das Knowhow als auch die Deal-Pipeline, um in den nächsten Jahren sehr stark zu wachsen. Da wir parallel auch an unserer Wertschöpfung arbeiten, sind die Perspektiven gut, dass wir in den nächsten Monaten Erfolge vermelden können. Das Interesse an unserem Unternehmen ist von Seiten internationaler Investoren sehr groß.

finanzwelt: Ihr Unternehmen trägt seit einigen Wochen den Zusatz „Deutschland“. Ist grundsätzlich auch eine Expansion ins Ausland denkbar?

Schmidt» Die demografische Ausgangslage für Berater ist in

über 30 Prozent steigen

Grunde haben wir eine Vertriebsweg Makler Marktanteile auch im Maklermarkt von Einfirmenvertretern in

Versicherungsbranche um über 30 Prozent steigen steigt Im Grunde haben wir eine der Vertriebsweg Makler Marktanteile Demografie zeigt auch im Maklermarkt den Wechsel von Einfirmenvertretern in werden könnte

„Konzentration auf immer weniger Makler – der Betreuungsschlüssel pro Kopf hat um mehr als 30 Prozent zugenommen.“

„Konzentration auf immer weniger Makler – der Betreuungsschlüssel pro Kopf hat um mehr als 30 Prozent zugenommen.“

Digitalisierung der Branche Die Automatisierung könnten dazu führen, dass Makler effizi-

Branche Die Automatisierung führen, dass Makler effizi-

Kundenerwartungen veränBranche dazu zwingen, ihre zuzuschneiden

Herausforderungen mit von entscheidender

sich die Kundenerwartungen veränkönnte die Branche dazu zwingen, ihre von Kunden zuzuschneiden jedoch auch Herausforderungen mit Kundenbetreuung Es ist von entscheidender Veränderungen mit Bedacht angehen und Betreuung und die Bedürfnisse der

Bedacht angehen und und die Bedürfnisse der

Zustimmung der Interviewteilnehmer

Zustimmung der Interviewteilnehmer

vielen europäischen Ländern genauso, wie auch in Deutschland. Dieser Grund spricht natürlich dafür, sich nach neuen Märkten umzusehen. Zugleich gibt es im Hinblick auf die regulatorischen Rahmenbedingungen und andere Details auch Unterschiede. Ein solcher Schritt bedarf einer gründlichen strategischen Planung und auch den richtigen Partnern. Wir können uns eine Expansion ins Ausland vorstellen, da wir auf diese Weise für Skaleneffekte sorgen und unsere Synergien einbringen könnten. Spruchreif ist aber nichts.

finanzwelt: Wie können Berater und Endkunden von diesem Wachstum profitieren?

Sicht der Versicherungsunternehmen vs. Sicht der Maklerunternehmen

Schmidt» Für Berater ist absehbar, dass wir ständig neue Bestände kaufen, die es zu betreuen gilt. Da wir zugleich einen großen Wert auf die Beratungsqualität legen und es uns wichtig ist, dass Endkunden individuell begleitet werden, werden wir auch dazu in der Lage sein, Beziehungen zu Endkunden zu vertiefen. Das kommt letztlich Beratern und Versicherten zugute. (fw)

Sicht der Versicherungsunternehmen vs. Sicht der Maklerunternehmen

In den vergangenen Jahren hat das Team der Kompass Group Deutschland viele kleinere und mittlere Finanzdienstleister auf Herz und Nieren geprüft, bewertet und gekauft. Diese sechs Tipps helfen Beratern im laufenden Geschäft und steigern langfristig den Unternehmenswert.

Daten optimieren: Vollständige und aktuelle Kundendaten sind essenziell für Geschäftsübergaben und effiziente Arbeitsprozesse.

Gemeinsame Ruhestandsplanung: Geschäftspartner sollten frühzeitig einen gemeinsamen Fahrplan für den Ruhestand und die Nachfolge entwickeln.

Maklerverträge aktualisieren: Verträge sollten regelmäßig überprüft und an aktuelle rechtliche Rahmenbedingungen angepasst werden.

Spezialisierung hervorheben: Berater sollten ihre Expertise in bestimmten Kundengruppen klar kommunizieren und weiter ausbauen.

Fokus auf laufende Einnahmen: Bestandsprovisionen sichern langfristig stabile Einnahmen und erhöhen den Unternehmenswert.

Teamwork fördern: Delegation und Prozessvereinheitlichung erleichtern die Unternehmensübergabe und ermöglichen flexible Arbeitszeitmodelle.

Für mehr Tipps aus erster Hand veranstaltet die Kompass Group im Spätsommer ihren 10X-Day.

„Es riecht nach Start-up, obwohl es das Unternehmen schon lange gibt“

Wege kreuzen sich und manchmal geht man wieder auseinander. So ist das im Leben. Wichtig ist, den eigenen Grundsätzen treu zu bleiben. Sozusagen der lebensbestimmende „Kompass“. Für Gunter Schäfer, vormals ÖKOWORLD, hat jüngst ein neues berufliches Kapitel begonnen. Er hat bei der Arete Ethik Invest AG die Position Chief Sales/Communications/Marketing Officer für Deutschland inne. Die finanzwelt-Redaktion hatte die Gelegenheit eines ExklusivInterviews. Es geht um Ökologie, Soziales und zentral um seinen neuen Arbeitgeber und die Ambitionen.

finanzwelt: Herr Schäfer, Sie waren ein prägendes Gesicht des Nachhaltigkeitspioniers ÖKOWORLD. Nun verstärken Sie die Schweizer Arete Ethik Invest AG. Zumindest im Vergleich zu ÖKOWORLD ein an den AuM gemessen etwas kleinerer Anbieter. Was reizt Sie an dieser Aufgabe? Wie umfassend ist Ihr Tätigkeitsspektrum?

Gunter Schäfer» Arete Ethik Invest begeistert mich dahingehend sehr, dass unter dem Dach der Ethik das ökologische und soziale Handeln betrachtet wird. Ethik ist für mich eine wesentlich klarere kommunikative Klammer als der Mode- und Marketingbegriff ‚Nachhaltigkeit‘. Wenn man die Ethik philosophisch betrachtet, so befasst sie sich mit den moralischen Auswirkungen menschlichen Handelns. Ich bin kein Experte der Moralphilosophie, mir gefällt aber der fokussierte Blickwinkel ‚Ethik‘, der die Ökologie und die Sozialaspekte moralisch bewertet. Mich reizt es, nun dieses besondere Konzept in Deutschland in meine bestehenden und auch in neue Netzwerke einzubringen. Ich bin sowohl im Vertrieb als auch in Öffentlichkeitsarbeit und Marketing unterwegs – so wie man meine Rolle auch aus der Vergangenheit kennt.

finanzwelt: Bringen Sie uns die Arete (griechisch: Tugendhaftigkeit) Ethik Invest etwas näher. Die Ursprünge reichen in die 90er Jahre zurück. Klären Sie uns auf. Schäfer» Der Start der PRIME VALUES Ethik-Fonds durch Dr. Höller Vermögensverwaltung geht tatsächlich zurück ins Jahr 1995. Ich habe zu meiner Zeit mit Alfred Platow bei Ökoworld die ursprüngliche Gründerin Dr. Elisabeth Höller sogar persönlich im Rahmen eines Roundtable kennengelernt. Im Jahr 2009 kaufte dann Hauck & Aufhäuser Privatbankiers die Dr. Höller Vermögensverwaltung AG und fusionierte diese mit der bestehenden Tochtergesellschaft in der Schweiz, die ihr Angebot ab dem Jahr 2010 zu 100 % nach nachhaltigen Anlagekriterien ausrichtete. Seit dem Jahr 2021 nutzen mittels eines Management Buy-Outs die Geschäftsleitung und die Mitarbeitenden die Möglichkeit, das Unternehmen komplett unabhängig aufzustellen. Daher auch die Umfirmierung in Arete Ethik Invest AG. Die im laufenden Jahr 2024 vollzogene neue strategische Kooperation mit der Thurgauer Kantonalbank verleiht Arete weiter Rückenwind. Ich mag es, dass es ein bisschen nach Start-up riecht, obwohl es das Unternehmen schon so lange gibt. Trotz dieser noch jungen Neuausrichtung verfügt die Arete Ethik Invest AG über einen beeindruckenden Trackrecord im Bereich Investment-Ethik und Ethik-Research. In enger Zusammenarbeit mit einem ausgewählten Kreis von Wissenschaftlern werden alle Unternehmen und Emittenten einer umfassenden, ethischen Beurteilung unterzogen. Der Anspruch ist und war immer, in der Beurteilungspraxis Qualität zu schaffen und durch Transparenz sowie Objektivität zu überzeugen. Für Investoren, Family Offices, Portfoliomanager und Entscheidungsträger im Stiftungsmanagement bieten wir qualitative, ethische Beurteilungsmechanismen.

» Arete Ethik Invest begeistert mich dahingehend sehr, dass unter dem Dach der Ethik das ökologische und soziale Handeln betrachtet wird. «

Dabei ist es ganz entscheidend, uns ganz gezielt auf die individuellen Bedürfnisse unserer Kunden auszurichten und praktische Lösungen anzubieten. Das bedeutet in der Praxis, dass neben der PRIME VALUES Fondsfamilie eben auch das maßgeschneiderte Vermögensmanagement angeboten wird. Also eine individuelle Depotbetreuung basierend auf finanziell und ethisch-nachhaltig soliden Einzelwerten, Unternehmen und Emittenten. Die Beratung und Analyse des Gesamtvermögens in Zusammenarbeit mit beispielsweise Sparkassen, Volksbanken, Family Offices, etc. Dies ist ab einem Depotvolumen von 500.000 Euro möglich. Für die regulatorische Sicherheit sorgt übrigens die FINMA Regulierung, welche weltweit für Strenge und Stabilität bekannt ist.

finanzwelt: Was haben Sie sich für die kommenden Monate vorgenommen?

Schäfer» Die Marke Arete Ethik Invest und die PRIME VALUES Fonds in Deutschland bekannter machen, in meine Netzwerke einbringen, die hohe Qualität vorstellen. Ich habe natürlich für den Moment verstanden, dass aktuell in den Produktkörben auch andere Themen als Nachhaltigkeit eine Rolle spielen. Aber die Stimmung wird sich wieder drehen – da bin ich mir sicher. Auf Dauer sind KI und Rüstung auch Trends, die mit Höhen und Tiefen einhergehen. Und am Thema ethische Geldanlage führt kein Weg vorbei. Das Augenmerk werden wir zunächst verstärkt lenken auf den dynamischen Mischfonds PRIME VALUES Growth. Der PRIME VALUES Growth Fonds ist ein aktiv gemanagter dynamischer Mischfonds, der bis zu 80 % in Aktien investieren kann. Der Fonds weist aktuell ‚3 Sterne‘ bei Morningstar auf. Jetzt heißt es, die Ärmel hochkrempeln und gemeinsam in die richtige Richtung rudern, dass es bald ‚4 Sterne‘ sind. Wir müssen mittelfristig hinsteuern auf einen guten Fünf-Jahres-Trackrecord, da sind die drei Jahre ein guter Anfang: Die Jahre 2022 und 2023 waren schwierige Jahre für die Nachhaltigkeit und 2022 hat sich Arete mit PRIME VALUES Income und PRIME VALUES Growth hervorragend behauptet gegenüber denen, die ernsthaft im Nachhaltigkeitsbereich unterwegs sind. Im Jahr 2021 wurden auf Fondsmanagementebene einige Anpassungen vorgenommen. Unter anderem wurden die Portfolios deutlich konzentrierter ausgerichtet und die Reaktionszeit durch die stärkere Berücksichtigung der Chartanalyse deutlich erhöht. Das machte sich dann August bis Jahresende auch positiv bemerkbar. Was das Jahr 2022 betrifft: Der vermögensverwaltende Ansatz und die gute Rentenpositionierung haben geholfen, um sich zu behaupten. Das Jahr 2023 war okay. Kunden und Investoren fanden es auch okay. Das laufende Jahr 2024 ist bisher ausbaufähig, wir bleiben hart am Ball. (ah)

Das ausführliche Interview lesen Sie hier:

Und täglich grüßt das Murmeltier. Oder besser gesagt: jährlich. Denn pünktlich mit Sommer, Sonne, Sonnenschein kommt der finanzwelt-Maklerpoolnavigator Anfang Juni eines jeden Jahres daher. Er soll dem Makler, der noch keinen passenden Pool gefunden hat oder auch demjenigen, der gedanklich mit einem Wechsel des Pools seines Vertrauens spielt, eine Orientierungshilfe geben. Im Grunde genommen bieten wir einen Überblick, was die Pools alles machen, was sie können und was sie anbieten. Spoileralarm: Es ist so einiges!

Aber um die ebenfalls jährlich immer wieder aufkommenden Missverständnisse schon im Vorfeld auszuräumen: Es geht nur um das WAS, nicht um das WIE. Sprich: Wir untersuchen nicht, wer das beste MVP oder den besten Service hat. Erstens ist das immer recht subjektiv. Die einen mögen Volvo, die anderen Range Rover. Beides schöne Autos... Aber zweitens, um bei dem Beispiel zu bleiben, untersuchen wir eher, mit welcher Motorisierung sie daher kommen, welche Extras serienmäßig sind und welche Extras auch auf Wunsch nicht erhältlich sind. Und da der XC 90 meines Wissens auch optional keine Differentialsperre anbietet, sollte ich mich wohl für den Range Rover entscheiden, wenn ich wirklich mit der Karre öfter in schwieriges Gelände will. Oder ich hole mir ein Quad, da komme ich überall mit hin.

Zurück zu den Maklerpools und Verbünden. Bin ich Gewerbemakler, finde ich bei der VEMA sicher ein gutes Zuhause. Bin ich eher im Investmentbereich unterwegs, dann wohl mehr bei Jung DMS & Cie, Netfonds oder FONDSNET. Bitte nicht böse sein, wenn ich hier nicht alle Spezialisten für Gewerbe oder Investment aufliste. Es sind ja nur Beispiele. Und wenn ich auf familiären Umgang und persönlichen Service Wert lege, muss das vielleicht zwangsläufig nicht derselbe Pool sein, der mir alles an Software und IT bietet. Und neben diesen harten Fakten gibt es auch noch den „Nasenfaktor“ und das Bauchgefühl. Und da zitiere ich einfach mal Falco aus dem Song Egoist: „Was ist er denn? Was hat er denn? Was kann er denn? Was macht er denn? Was red‘ er denn? Wer glaubt er, dass er ist?“ Und die letzten beiden Fragen sind bei den Softskills enorm wichtig. Vielleicht auch noch: „Wo will er denn hin?“ Diese Frage sollte sich jede Makler oder Vertrieb auch selbst stellen. Ist das eine gemeinsame Reise? Oder will ich eigentlich ganz woanders hin?

Was bei unserer kleinen Maklerpoolstudie auffällt: Immer mehr entwickeln sich zum 360-Grad-allumfassenden Maklerpool. Der Partner, der alles macht und kann, was der Makler braucht oder brauchen könnte. Und es macht Sinn, denn der Makler will ja möglichst mit einem MVP arbeiten und eine Abrechnungsstelle haben, eine Datenbasis etc. … Alles aus

einer Hand eben. Service und Digitalisierung ist inzwischen so wichtig geworden, dass hier mittlerweile eine super Bandbreite von den meisten Maklerpools geboten wird. Und trotzdem gibt es weiterhin auch noch die Spezialisten, die nur ein oder zwei Themen spielen, dies aber perfekt und damit mehr als nur eine Nische gefunden haben. Ich würde eher sagen: Benchmark gesetzt!

Leider ist der Platz einer Zeitschrift dann doch irgendwo begrenzt, so dass wir uns neben einer Übersichtstabelle zu den Fragen „Was ist er denn, was hat er denn“ noch ein paar weitere aussagekräftige Tabellen ausgesucht haben. Aus sieben Themenfeldern (Maklerorientierung, Weiterbildung, Produktspektrum, Prozesse/Services/Verwaltung, Vertriebsunterstützung, Marketingunterstützung und Softwareunterstützng/ Digitalisierung) wurden 26 Bereiche genauer betrachtet. Da kommt einiges an Datenmaterial zusammen. Eine kleine Auswahl gibt es hier. Wer also mehr Zahlen, Daten und Fakten braucht: Auf www.finanzwelt.de finden Sie alle relevanten Tabellen.

Kommen wir zu den ausgewählten Tabellen: Ich persönlich finde ja die handelnden Personen wichtiger als die Eigentümerstruktur. Ich verstehe aber, dass viele das nicht so sehen. Die wollen erstens wissen, „mit wem sie ins Bett steigen“ und zweitens, welche Interessen die haben. Wenn wir bei „ins Bett steigen“ sind – und irgendwie ist eine solche Partnerschaft ja auch ein bisschen wie eine Ehe – sollte man schon über die „Interessen“ Bescheid wissen. Ich erspare uns an dieser Stelle Beispiele aus der Ehe oder aus Friends-with-Benefits-Beziehungen. Ich glaube, jeder versteht, worauf ich hinaus will. Oh, mein Gott: Kopfkino!

Nun, warum wir das Produktspektrum immer wieder aufführen, habe ich eingangs ja schon erwähnt und versteht sich eigentlich von selbst. Vor 10 bis 15 Jahren waren vier Maklerpoo-

lanbindungen der Durchschnitt bei den § 34d und f GewOMaklern. Heute sind es unter 1,5 Anbindungen. Ein deutlicher Trend. Wenn ich alles (zu vergleichbar guten Bedingungen und Service) über einen Pool machen kann, habe ich einiges an Synergieeffekten. Und vielleicht sogar dann auch mal bessere Konditionen.

Ebenfalls eine Übersichtstabelle, die wir gerne mit aufnehmen, ist das Verhältnis angebundener Makler zu Maklerbetreuern der Pools. Immer mehr Pools setzen auf immer mehr eigene Maklerbetreuer. Ein System, das sich bewährt hat.

Neu ist die Tabelle Onlineabschlüsse. Ein riesiges und interessantes Feld. Es gibt beispielsweise blau direkt-Makler, die machen mit simplr mehr Geschäft als im direkten Kundenkontakt. Internet, Onlinevergleichsrechner und KI (ich wollte eigentlich diese Sau nicht mit durchs Dorf treiben wie gerade alle, aber an dieser Stelle sei die KI ausdrücklich erwähnt) sind keine Feinde. Im Gegenteil, sie können Freunde oder auch Helfer sein!

Und last but not least sind natürlich die kostenlosen Services, die der Pool bietet, interessant. Denn was hilft es mir, wenn mein Auto serienmäßig „nackt“ viele Ausstattungspakete bietet, diese aber in Summe mehr kosten als das Fahrzeug in der Grundausstattung. Und damit beende ich auch meine hinkenden Vergleiche.

Aber eines noch: Wir befinden uns im Maklermarkt in einem Verkäufermarkt. Egal, ob noch aktiv mitten im Beruf oder an Nachfolgelösung eines Pools interessierter Ruheständler. Was ich damit meine: Als guter Makler oder Vertrieb reißt sich jeder Pool um einen und bietet Top Konditionen. Das ist doch gut und eine schöne Ausgangslage. Um es mit Falco zu sagen: Ich will niemanden wollen, nein, ich will, dass man mich will (ebenfalls der Song: „Egoist“) Also, ran an den Speck. Sie sind am Drücker! (lvs)

Makler-Unternehmen und Vertriebe Einzelmakler, Subbroker und Vertriebsmitarbeiter Innendienst Pool-Provisionsumsatz 2023 in Euro Gesamtumsatz in 2023 in Euro Stornoreserven in Euro Eigenkapitalquote in %

Produktgeber Minderbeteiligung Produktgeber Mehrheitsbeteiligung Partner (Makler) sind beteiligt Investor Mehrheitsbeteiligun Bemerkung

[pma:] Finanz- und Versicherungsmakler GmbH X

1:1 Assekuranzservice AG X

allfinanztest.de X X

AMEXPool AG

aruna GmbH X

BCA AG X X X

blau direkt GmbH X X

100 %-ige Tochter der Qualitypool GmbH, Teil des Hypoport-Netzwerks.

DEFINET AG X X teilweise inhabergeführt

FiNet Financial Services Network AG X X

Fonds Finanz

Maklerservice GmbH X

FondsKonzept AG X

FONDSNET X

Vinkulierung der Namensaktien stellt die Unabhängigkeit dauerhaft sicher

Ein Investor ist an dem Unternehmen beteiligt; Gesellschafter: 50 % Norbert Porazik, Markus Kiener, Karsten Allesch, Fabian Fritz; 50 % Hg

germanBroker.net AG X leitende Mitarbeiter

Jung, DMS & Cie. X X MAXPOOL

Maklerkooperation GmbH X

Qualitypool GmbH

SDV Servicepartner der Versicherungsmakler AG X

vfm Gruppe X X

100 %-ige Tochter der Hypoport AG, Teil des HypoportNetzwerks

100 % SIGNAL IDUNA GRUPPE

OnlineAbschlüsse

[pma:] Finanz- und Versicherungsmakler GmbH

im Bereich Finanzierung sind auch Online-Abschlüsse möglich 1:1 Assekuranzservice

Leben und Arbeitskraft sowie Krankenversicherung über Qualitypool GmbH

GmbH

direkt GmbH

Finanz Maklerservice GmbH

Vermögensverwaltung

Brief-Mailings

AnzeigenTelefonmarketingE-Mail-KampagnenfertigeSocial-Media-Kampagnen fertige Landing-Pages Leads

Homepage-Baukasten

Videoproduktionen

[pma:] Finanz- und Versicherungsmakler GmbH

1:1 Assekuranzservice AG X X X X allfinanztest.de

AMEXPool AG X

aruna GmbH

BCA AG

blau direkt GmbH

DEFINET AG

FiNet Financial Services Network AG

Fonds Finanz Maklerservice GmbH

FondsKonzept AG

Bemerkung

Unterstützung theoretisch in allen Belangen in Abhängigkeit des Umfangs/Aufwands, häufig Interesse an Außenwerbung

digitales Kundenmagazin, digitales Gewerbemagazin, Web-Visitenkarte

App "Ihr FinanzCockpit", komplette Kampagnenvorlagen etc.

Infomaterial und Marketingpaket zu Produkten

Endkunden-News, EndkundenRechner

Beratunsgbroschüren, Flyer mit Maklereindruck, div. Übersichten und Vergleiche Jung, DMS & Cie.

Kundenveranstaltungen

Maklerkooperation GmbH

Qualitypool GmbH Apps

SDV Servicepartner der Versicherungsmakler AG

Google Unternehmenskonten vfm Gruppe

[pma:] Finanz- und Versicherungsmakler GmbH

1:1 Assekuranzservice AG

Finanz Maklerservice GmbH

AG

Finanzierung Annex-Versicherung Immobilien alsKapitalanlageverkaufImmobilien-Teilverkauf (Konten, Kreditkarten...) Bankprodukte

(Konten, Kreditkarten...) Konsumentenkredite Gas und Strom Bemerkung

X X

X X X

X X X Patientenverfügung

X X X X Leben und PKV über Qualitypool GmbH als reiner § 34d-Pool Angebot von Immobilien, Investment und Finanzierung über Kooperationspartner

X X X X X X X X Photovoltaik X X

X X X X X erlaubnisfreies Geschäft (Vermögensverwaltungen ohne § 34f GewO)

X X X X

X X X

X X X X X VV-Lösungen, Robo-Advisor X X X X X X X Servicevereinbarungen

X X Deckungskonzepte

X X X X X X X gesetzliche Krankenkasse

X X X

[pma:] Finanz- und Versicherungsmakler GmbH

Ein Maklerbetreuer für... Makler

251 bis 500

1:1 Assekuranzservice AG bis 100 allfinanztest.de

AMEXPool AG

aruna GmbH

251 bis 500

251 bis 500

251 bis 500

BCA AG über 1.000

blau direkt GmbH

251 bis 500

DEFINET AG bis 100

FiNet Financial Services Network AG

251 bis 500

Fonds Finanz Maklerservice GmbH

FondsKonzept AG

FONDSNET

germanBroker.net AG

Jung, DMS & Cie.

MAXPOOL Maklerkooperation GmbH

Qualitypool GmbH

SDV Servicepartner der Versicherungsmakler AG

über 1.000

101 bis 250

101 bis 250

101 bis 250

über 1.000

über 1.000

251 bis 500

über 1.000 vfm Gruppe bis 100

Am 24.04.2024 stimmte das Europäische Parlament mehrheitlich dafür, mit diversen Änderungsvorschlägen zu dem von der EU-Kommission vorgelegten Entwurf einer Kleinanlegerstrategie in die nun dazu anstehenden Verhandlungen mit der Kommission und dem Rat der EU – den sogenannten Trilogverhandlungen – zu gehen. Im Kern soll den Kleinanlegern der Zugang zum Kapitalmarkt erleichtert werden – insbesondere sollen sie deutlich bessere Ergebnisse erzielen können, als dies bisher der Fall ist.

Um Abhilfe zu schaffen, will die Europäische Kommission die Kleinanlegerstrategie in acht Schwerpunkten umsetzen. Die Kommission begründet allerdings nicht, warum sie glaubt, dass die acht Schwerpunkte, die sie setzt, letztlich dazu führen werden, dass die Kleinanleger am Kapitalmarkt deutlich bessere Ergebnisse erzielen werden, als dies bisher der Fall ist. Wenn die Kommission dieses Ziel tatsächlich im Auge hätte, so müsste sie die Frage stellen, wieso die Kleinanleger ihr Geld nicht in Fonds investieren, die nach dem MSCI-World anlegen. Der MSCI-World hat in den letzten Jahrzehnten durchschnittlich eine Rendite um 10 % im Jahr erwirtschaftet (Für Kleinanleger gibt es inzwischen das Portal OSKAR, bei dem man 25 Euro/Monat einzahlen kann und eine ähnliche Rendite erzielt, vergleichbar dem MSCI-World).

I. Informationspflichten Versicherungsvermittler und VU, die Versicherungsanlageprodukte vertreiben, sollen in ihren Informationsmaterialien, die Kleinanlegern zur Verfügung gestellt werden, angemessene Warnhinweise aufnehmen, mit denen auf die spezifischen Risiken potenzieller Verluste bei besonders riskanten Versicherungsanlageprodukten und gegebenenfalls zugrunde liegenden Anlagevermögenswerten aufmerksam gemacht wird (Neuer Art. 29 Abs. 5 und neuer Art. 12 Abs. 3 lit.q lDD). Es ist nicht ganz leicht zu verstehen, wieso es zusätzlicher Warnhinweise vor Verlustrisiken bedarf. Schon heute darf der Versicherer (§ 7c 1 VVG) dem Versicherungsnehmer nur Versicherungsanlageprodukte empfehlen, die für diesen geeignet sind und insbesondere dessen Risikotoleranz und dessen Fähigkeit, Verluste zu tragen, entsprechen. Aus der Tatsache, dass das Anlageprodukt für den VN geeignet sein muss, folgt, dass dieses Produkt in der Lage sein muss, die Ziele, die ein VN verfolgt, zu erfüllen.

Mit anderen Worten: Es kann denklogisch gar nicht möglich sein, dass es zusätzliche Verlustrisiken gibt, die in der Geeignetheitsprüfung nicht berücksichtigt worden sind.

II. Provisionsregelungen

Noch der Entwurf der neuen Richtlinie sah ein Provisionsverbot für Makler als unabhängige Sachwalter des Kun-

den vor. Dieses Provisionsverbot hat das Europäische Parlament verworfen. Das ist ein Schritt in die richtige Richtung, da die Kleinanleger frei wählen können, von wem sie sich beraten lassen wollen. Da die Märkte für Vermittlungsleitungen in Deutschland und Europa nicht vermachtet sind, gab und gibt es keinerlei Hinweise auf ein Marktversagen; jedes Provisionsverbot wäre automatisch mit dem Europäischen Primärrecht nicht zu vereinbaren gewesen.

III. Best-Interest-Test

Schon heute müssen Versicherer und Vermittler „stets ehrlich, redlich und professionell im bestmöglichen Interesse der Versicherungsnehmer handeln (§ 1a VVG). Dieses Konzept (Grundlage Art. 17 RL (EU) 2016/97 IDD) soll durch den Best-Interest-Test ersetzt werden (Neuer Art. 29 b und geänderter Art). 30 IDD. Danach muss die Beratung auf eine angemessene Auswahl an Versicherungen gestützt werden (1). Empfohlen werden muss das kosteneffizienteste Produkt (2). Aus den als geeignet eingestuften Produkten muss das empfohlen werden, das die Anlageziele erreicht, ohne zusätzliche Kosten zu verursachen. Sollte die Kommission mit dem Begriff der Kosteneffizienz in Wirklichkeit die niedrigsten Vermittlungskosten meinen, so läge darin ein rechtswidriger Eingriff in die Frei-

heit des Wettbewerbs auf den Märkten für Vertriebsentgelte. Die Kommission würde gegen Art. 119, 120 AEUV verstoßen. Das Gleiche gilt mit Blick auf das 3. Merkmal, wonach prinzipiell Produkte empfohlen werden müssen, die ohne Kapitalgarantie oder strukturierte Absicherungselemente auskommen. Wieso solche Produkte prinzipiell besser als andere sind und woher die Kommission dieses Wissen nimmt, lässt sich aus der Richtlinie nicht ableiten.

IV. Eignungs- und Angemessenheitsprüfung

Schon heute müssen Versicherer und Vermittler nach § 7c Abs. 2 VVG prüfen, ob das Versicherungsprodukt für den Versicherungsnehmer angemessen ist. Dieses Konzept will die Kommission vertiefen und detailreicher gestalten (Art. 30 Abs. 1 IDD-neu). Es sollen Informationen eingeholt werden über die Zusammensetzung etwaiger bestehender Anlageportfolios (bisher sind nur die allgemeinen Informationen zu den finanziellen Verhältnissen einzuholen). Wieso das tradierte und erprobte Konzept der Geeignetheitsprüfung noch stärker als bisher ausdifferenziert wird, begründet die Kommission nicht. Problematisch ist, dass sich ein Vermittler mit der Zusammensetzung etwaiger Anlageportfolios beschäftigen soll. Damit wird die Grenze zwischen der Produktberatung und einem ganzheitlichen Financial-Planning-Ansatz überschritten. Vor allem hat ein

Versicherungsvermittler keine Erlaubnis, über Finanzprodukte in einem Anlageportfolio zu beraten und umgekehrt der Finanzexperte über keine Erlaubnis nach § 34d GewO.

V. Preisbildungsverfahren – Produktüberwachung Laut Kommission ist das Preis-Leistungs-Verhältnis einiger Anlageprodukte für Kleinanleger, insbesondere wegen der hohen Produktkosten, häufig nicht angemessen. Es soll im Rahmen des Produktgenehmigungsverfahrens in Zukunft Preiskontrollen und Preisobergrenzen (Referenzwerte) geben. Die Aufzeichnungen dazu müssen der zuständigen Aufsichtsbehörde auf deren Ersuchen zur Verfügung gestellt werden. Mit diesen Regulierungsvorgaben greift die Kommission massiv in den freien Produkt- und Vertriebswettbewerb ein und verletzt damit Art. 119, 120 AEUV ebenso wie das europäische Verhältnismäßigkeitsprinzip (Art. 5 EUV). Darin liegt kein Fort-, sondern ein massiver Rückschritt, der den Kleinanlegern schadet.

VI. Marketing

Die Vermittler sollen einmal jährlich Bericht über die eingesetzten Marketingmitteilungen und Methoden erstatten. Aufsichtsbehörden sollen tätig werden, wenn die neuen Anforderungen für Marketingmitteilungen nicht eingehalten werden. Vermittler müssen darüber Aufzeichnungen machen und sieben Jahre bereitstellen. Es entsteht Bürokratie zulasten der Versicherer und Finanzinstitutionen und der Aufsichtsbehörden. Ob dem Kleinanleger damit in irgendeiner Weise gedient ist und er insbesondere an den Erträgen am Kapitalmarkt besser als bisher beteiligt wird, bleibt ungeklärt.

VII. Berufliche Anforderungen

Die Kommission will die Anforderungen zum Nachweis der Finanzkenntnisse und Fähigkeiten für Versicherungs- und Finanzberater standardisieren und vereinheitlichen (Geänderter Art. 10 und geänderter Anhang I IDD). Dies alles ist nachvollziehbar und durchaus zweckmäßig. Je besser die Finanzberater ausgebildet sind, desto besser werden auch die Kunden beraten werden.

VIII. Förderung der Finanzkompetenz

Die Kommission fordert die Mitgliedstaaten auf (Neuer Artikel 16a IDD.), Finanzbildungsmaßnahmen auf nationaler Ebene zu fördern. Was die Kommission letztlich genau unter dem Begriff Finanzwissen versteht, bleibt offen. Aber der Grundgedanke, dass ein besseres Finanzwissen den Menschen die Möglichkeit gäbe, insbesondere Altersarmut vorbeugend zu vermeiden, ist mit Sicherheit zutreffend.

Das Grundziel der Kommission ist, die Kleinanleger an den Ergebnissen der Kapitalmärkte besser als bisher zu beteiligen. Dieses Ziel, so zeigen die Berechnungen des Fi-

nanzwissenschaftlers Maurer, ist ohne Weiteres erreichbar. Allerdings nicht durch die Vorschläge der Kommission zur Kleinanlegerstrategie. Die Kleinanleger könnten aber angemessen und wirkungsvoll an den Ergebnissen des Kapitalmarktes beteiligt, wenn der europäische und/oder nationale Gesetzgeber dafür sorgen würde, dass sie Geldbeträge über sehr lange Zeiträume nach dem Konzept des Lebenszyklusportfolios anlegen würde (Maurer/Schwintowski, Die Generationenrente ab Geburt: Vorschlag für eine Altersarmut vermeidende ergänzende kapitalgedeckte Alterssicherung, SAFE Whitepaper Nr. 90, August 2022). Letztlich ging es Maurer darum, zu zeigen, dass man mit einer Einzahlung von 5.000 Euro ab Geburt über eine Laufzeit von 63 Jahren bereits eine auskömmliche Altersrente erreichen kann. Verlängert man die Laufzeit auf das Endalter 67, so kann die monatliche Rente beim Lebenszyklusportfolio 3.084 Euro betragen.

Das Hauptproblem der Kleinanleger besteht nicht in den Informations- und Beratungspflichten, sondern darin, dass sie das Kapital, das ihnen zur Verfügung steht, viel zu kurzfristig anlegen und vor allem, dass die von ihnen gewählten Aktienquote viel zu niedrig ist. Das Grundziel der Kommission mit Blick auf die Kleinanlegerstrategie müsse also sein, die Aktienquote für die Kapitalanlage der Kleinanleger ganz erheblich zu erhöhen. Ferner sollte die Kommission durchsetzen, dass bei jedem Versicherungs- und Finanzprodukt zwischen dem Produktpreis und dem Vertriebspreis getrennt würde. Selbstverständlich kann ein Kleinanleger aber auch völlig andere Ziele als eine angemessene Altersrente verfolgen. Für diese anderen Ziele kann es sehr unterschiedliche Anlagestrategien geben.

Ein professioneller Kapitalanleger würde übrigens die Kosten der Beratung nicht scheuen, da er genau weiß, dass er nur bei guter Beratung auch ein gutes Anlageportfolio zusammenstellen kann. Vermeiden sollte der Gesetzgeber den Eindruck, dass eine gute Beratung nichts kostet und dass ein Kleinanleger sich dies womöglich gar nicht leisten kann. Genau das Gegenteil ist richtig: Gerade der Kleinanleger benötigt eine besonders gute Beratung. Je besser die Beratung ist, desto größer ist die Chance, dass aus einem kleinen Geldbetrag bei langer Anlagedauer ein angemessener großer Betrag wird.

Am 08.04.2024 hat die Bundesregierung einen Entwurf für ein zweites Gesetz zur Reform des Kapitalanlegermusterverfahrensgesetz (KapMuG) veröffentlicht¹. Ziel dieses Entwurfs ist es, sowohl die Verfahrensstrukturen als auch den individualrechtlichen Schutz, den das KapMuG ermöglicht, dauerhaft zu etablieren und entsprechend weiterzuentwickeln. Inwieweit dieser Entwurf dazu geeignet ist, dieses Ziel zu erreichen, wird im Folgenden auszugsweise betrachtet. Am 15.05.2024 hat dazu eine öffentliche Expertenanhörung vor dem Rechtsausschuss des Deutschen Bundestages stattgefunden, an der der Verfasser dieses Beitrags als Sachverständiger teilgenommen hat.

Das KapMuG wurde 2005 eingeführt und dient unter anderem der Schaffung eines effektiven kollektiven Rechtsverfolgungsinstruments, der Verbesserung des Individualrechtsschutzes und der Bündelung gleicher Ansprüche, um deren einheitlichen Klärung und eine daraus folgende Kostensenkung für den Einzelnen zu ermöglichen.

Verbesserungspotenzial des aktuell geltenden KapMuG Insgesamt hat sich das KapMuG zwar bewährt. So wurden mehrere tausend Telekom-Kläger deshalb entschädigt, weil gerade der Solidarisierungs- und Bündelungseffekt im Musterverfahren dafür gesorgt hat, den maßgeblichen Prospektfehler herauszuarbeiten und verbindlich für alle Beteiligten feststellen zu lassen. Die oft sehr lange Dauer der Musterverfahren wurde jedoch zu Recht kritisiert. Der jetzige Regierungsentwurf verfolgt unter anderem das Ziel, die Verfahrenslänge zu kürzen und darüber hinaus auch den Individualrechtsschutz zu stärken.

Stärkung des Oberlandesgerichts

Der Reformentwurf sieht eine Neuverteilung der Rollen von Land- und Oberlandesgericht (OLG) vor. Hatte bisher das Landgericht das Initiativrecht durch Erlass des Vorlagebeschlusses, der für das OLG bindend war, soll nach der Reform das OLG selbst die sich aus den Ausgangsverfahren ergebenden Feststellungsziele formulieren. Auch soll das OLG prüfen, ob die in den Musterverfahrensanträgen enthaltenen Feststellungsziele sachdienlich sind und dabei unter anderem beachten, ob diese für eine gemeinsame Verhandlung und Entscheidung innerhalb einer angemessenen Verfahrensdauer geeignet sind. Mit dieser neuen Rollenverteilung verschlechtert sich die Rechtsposition der Anleger. Diese konnten bisher davon ausgehen, dass ein Vorlagebeschluss auch zwingend zu einem Musterverfahren führt und damit potenzielle Kostenrisiken kalkulieren. Nach dem Reformentwurf sind sie hingegen davon abhängig, dass auch das OLG die Eröffnung des Musterverfahrens als sachdienlich anerkennt. Wie dies ohne Kenntnis der Verfahrensakten der Ausgangsverfahren in der in § 9 Abs. 5 RegE vorgesehenen 4-Monatsfrist ab Bekanntmachung des Vorlagebeschlusses gehen soll, bleibt unklar. Der Prüfungsmaßstab für das Vorliegen der Sachdienlichkeit wird im Entwurf nicht definiert. Dies wiederum führt dazu, dass eine Ablehnung aufgrund mangelnder Sachdienlichkeit rechtlich schwer zu überprüfen ist. Damit steigt das Risiko einer unanfechtbaren Ablehnung durch das OLG, etwa zur Verhinderung von Arbeitsüberlastung unter Berufung auf eine angeblich mangelnde Sachdienlichkeit.

Aushöhlung der Verfahrensbeteiligungen

Gem. § 8 Abs. 1 KapMuG sind bisher alle von den Feststellungszielen abhängigen Verfahren auszusetzen. Die Reform

sieht vor, diese Möglichkeit ersatzlos zu streichen, um dadurch eine Verringerung der Zahl der Verfahrensbeteiligten zu erreichen. Es soll den Parteien außerdem ermöglicht werden, frei entscheiden zu können, ob sie am Musterverfahren teilnehmen oder ein Individualverfahren anstreben wollen. Hiermit entzieht der Reformgeber jedoch dem KapMuG seinen wesentlichen Charakter und unterläuft die diesem zugrundeliegenden Ziele, dabei verkennend, dass sich in der Praxis ohnehin nur wenige Beteiligte aktiv am Musterverfahren einbringen. Soweit die Aussetzung weiterer Verfahren gestrichen wird, wird das Ziel der einheitlichen Klärung von Tatsachen- und Rechtsfragen nicht mehr erreicht, da in jedem Individualverfahren eine andere Bewertung als die des Musterverfahrens getroffen werden könnte. Die einheitliche Rechtsprechung wird so möglicherweise einem „Flickenteppich“ weichen. Beweisaufnahmen mit stets den gleichen Zeugen müssten gegebenenfalls im jeweiligen Einzelverfahren tausendfach durchgeführt werden. Dies wäre extrem prozessunökonomisch.

Der Regierungsentwurf sieht in § 10 Abs.1 KapMuG-RegE zudem vor, dass die Verfahren derjenigen Kläger, die das Musterverfahren einleitende Anträge gestellt haben von Amts wegen ausgesetzt werden „soweit die Entscheidung des Rechtsstreits von den Feststellungszielen des Musterverfahrens abhängt“. In der Gesetzesbegründung zur ersten Reform des KapMuG lautete es hierzu, die Abhängigkeit von den bekanntgemachten Feststellungszielen sei lediglich abstrakt zu beurteilen und liege vor, wenn die Entscheidung des Rechtsstreits von den Feststellungszielen „mit hinreichender Wahrscheinlichkeit abhängen kann“ (vgl. BT-Drs. 17/8799, S. 20). Dies sollte maßgeblich der Bündelungswirkung und Effizienz dienen, da ansonsten viele Einzelverfahren drohen, die am Musterverfahren vorbeigeführt werden. Der BGH hingegen präferiert in seiner Entscheidung vom 30.04.2019 – XI ZB 15/18 einen konkreten Maßstab. Dies widerspricht dem gesetzgeberischen Ziel der Bündelungswirkung und ist zudem prozessunökonomisch, da es auf diese, notfalls sogar durch eine Beweisaufnahme zu klärenden Fragen nicht ankommt, wenn das Musterverfahren in der Sache negativ endet. Die Klagen würden dann ohnehin zurückgenommen. Aktuelle Beschlüsse des OLG München im Fall Wirecard deuten darauf hin, dass dem Bundesgerichtshof in der Frage des Aussetzungsmaßstabs nicht uneingeschränkt gefolgt wird. Endet das Musterverfahren positiv, können unklare Beleglagen bei einzelnen Klägern, z. B. bei tausenden von Transaktionen, immer noch individuell geklärt werden. Die Gefahr, verjährte oder offenkundig unzulässige Klagen in einem Musterverfahren durch zu schelle Aussetzungen „mitzuschleppen“ besteht nicht, da solche ersichtlich abweisungsreifen Klagen auch bei einem abstrakten Maßstab nicht auszusetzen wären.

Fehlende Regelungen zur Informationsgewinnung bzw. Beweiserleichterungen

Zur Schaffung eines effektiven KapMuG gehört die Neuregelung der Informationsgewinnung, die bislang im Entwurf nicht vorgesehen ist. Die Erfahrung zeigt, dass Gerichte von bereits bestehenden Möglichkeiten der Informationsgewinnung (ins-

besondere § 142 ZPO) nur sehr zurückhaltend oder gar nicht Gebrauch machen. Staatsanwaltschaften und Strafgerichte sind bei der Gewährung von Akteneinsicht ebenfalls sehr zurückhaltend. Geschädigten Anlegern bleibt daher häufig nur der Weg ins Ausland. Insbesondere die USA bieten mit dem dort bestehenden sog. Discovery-Verfahren nach Title 28 United States Code § 1782 eine Möglichkeit an Informationen und Unterlagen zu kommen, soweit diese überhaupt einen Bezug zu den USA aufweisen. Diese Möglichkeit ist allerdings sehr zeit- und kostenintensiv und setzt eine entsprechende Liquidität des Klägers voraus. Sind die finanziellen Mittel nicht vorhanden, bleiben den Klägern entsprechende Informationen verwehrt. Der Gesetzgeber sollte sich diesbezüglich daher an anderen, bereits bestehenden gesetzlichen Regelungen orientieren. Insoweit lohnt z. B. ein Blick in das Kartellschadensersatzrecht, in dem aufgrund der dort ebenfalls bestehenden Wissensasymmetrie und erheblichen Intransparenz ein Anspruch auf Herausgabe von Beweismitteln und Erteilung von Auskünften positiv geregelt ist (§ 33g GWB). Ein solcher Anspruch im kapitalmarktrechtlichen Musterverfahren würde nicht nur die Zahl materiell- rechtlich richtiger Entscheidungen erhöhen, sondern auch die Beurteilung von Chancen und Risiken in einem früheren Stadium des Prozesses verbessern und somit auch den Druck auf die Parteien erhöhen, sich zeitnäher zu verständigen.

Ziel des Regierungsentwurfs ist es, das KapMuG dauerhaft in der Rechtsordnung zu verankern und als effektives Instrument zur Gewährung von Individualrechtsschutz weiterzuentwickeln. Entgegen seiner Zielsetzung ist der Regierungsentwurf jedoch in seiner aktuellen Fassung nicht geeignet, das KapMuG nachhaltig zu verbessern. Hierin waren sich alle Experten bei der Anhörung am 15.05.2024 einig. Es bleibt deshalb zu wünschen, dass noch Änderungen ihren Weg in das Gesetz finden werden, um das gesteckte Ziel zu erreichen. Dies würde das Musterverfahren und somit auch den Kapitalmarktstandort Deutschland insgesamt wesentlich attraktiver machen.

Peter Gundermann

Rechtsanwalt | Fachanwalt für Bank- und Kapitalmarktrecht TILP Rechtsanwaltsgesellschaft mbH

Sie sind jung, sie sind ambitioniert und vor allem fachlich qualifiziert: Die sogenannten Young Professionals sind die Zukunft des Arbeitsmarktes, denn der demografische Wandel in Kombination mit dem Arbeitnehmermarkt öffnet nicht nur Türen, sondern ganze Tore. Um die Gunst dieser Talente zu gewinnen, müssen sich Recruiter richtig ins Zeug legen.

Die Definition des Begriffs „Young Professionals“ ist nicht festgelegt, weshalb sich online verschiedene finden. Im Grunde genommen werden aber Arbeitnehmer im Alter von 25 bis 35 Jahren als solche bezeichnet. Sie sind relativ frisch auf dem Arbeitsmarkt und verfügen in der Regel unter fünf Jahren Arbeitserfahrung. Vor dem Hintergrund des Fachkräftemangels sollte es für die jungen Profis daher einfach sein, einen Job zu bekommen. Dennoch wird nicht mit einem Dartpfeil auf ein Board aus unzähligen Jobangeboten gezielt. Es geht vorrangig um überzeugende Angebote potenzieller Arbeitgeber. Nicht einfach gut, nicht einfach super – das Wort der Stunde lautet bewusst: überzeugend.

Aus dem Weg, Work-Life-Balance, hier kommt „Work-LifeBlending“! Ein neuer Anglizismus, der zusammenfasst, was die kommenden Arbeitnehmer erwartet. Die Recruiting-Plattform „onlyfy by XING“ beschreibt die Veränderung auf dem Arbeitsmarkt im E-Book „New Hiring“. Laut Studien der Forsa aus dem Jahr 2022 sowie Ergebnissen des Instituts für Wirtschaft 2021 hat jedes zweite Unternehmen Schwierigkeiten, offene Positionen zu besetzen. In den nächsten zehn Jahren werden etwa fünf Millionen Menschen den Arbeitsmarkt verlassen und in Rente gehen. Unternehmen sind also im Grunde genommen dazu verpflichtet, mit der Zeit zu gehen. Arbeitnehmer müssen in der Lage sein, sich mit ihren Arbeitgebern identifizieren zu können. Im Umkehrschluss bedeutet dies auch Umstellungen im Bereich des Recruitings. Diese Umstellung heißt „New Hiring“ und beschreibt ein zukunftsfähiges Verständnis von Arbeit, beziehungsweise Personalgewinnung. Moderne Tools, moderne Methoden sind das Mindeste – etwa in Form von Gleitzeit, Gehaltstransparenz und einer funktio-

nierenden, digitalen Aufstellung sowie Benefits – was Young Professionals erwarten. Ziel ist Arbeiten, um zu leben und nicht ein Leben, um zu arbeiten.

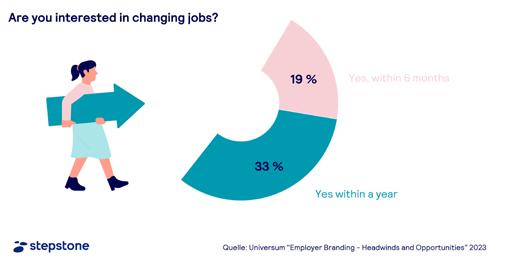

Die Stepstone Group, das Unternehmen der gleichnamigen Job-Plattform (AT) hat im Rahmen einer Studie unter 1.314 internationalen Studierenden und Young Professionals bestätigt, dass die Wechselbereitschaft junger Arbeitnehmer weiterhin hoch bleibt. So würden 19 % der Young Professionals in den nächsten sechs Monaten den Job wechseln, wenn der Arbeitgeber Gehaltserhöhungen reduziert oder diese sogar ausbleiben. Diese Begründung war mit 40 % die stärkste Motivation für einen Wechsel. Für 33 % der Studierenden wäre dieser Grund tragend für die Entscheidung, innerhalb eines Jahres den Job zu wechseln. Mit insgesamt 52 % der Befragten, die zu diesem Schritt bereit wären, kommt entsprechend einiges auf die Arbeitgeber zu, denn sie sitzen aktuell nicht mehr am längeren Hebel.

Schöne, neue Arbeitswelt?

Familienfreundliche und flexible Arbeitsbedingungen, ein moderner Arbeitsplatz mit Weiterbildungsmöglichkeiten sowie ein angemessenes Gehalt – gepaart mit einem Arbeitgeber, der zur eigenen Weltanschauung passt. Die Young Professio-

nals kennen ihren Wert und sind bereit, ihn einzufordern. Die Aufgabe der Unternehmen ist es also – jetzt mehr denn je – ihnen auf Augenhöhe zu begegnen. Sie müssen erkennen, dass sie junge Arbeitnehmer sonst nicht halten können. Besonders wichtig ist es, vor dem Hintergrund des anhaltenden „War for Talents“ dafür zu sorgen, dass ihre Arbeitnehmer offen (konstruktive) Kritik äußern können, die dann auch angegangen und in Form von passenden Lösungen aus der Welt geschafft wird. Unternehmen müssen Weiterbildungs- und -Entwicklungsmöglichkeiten wie selbstverständlich anbieten, denn das sind nur Pluspunkte, die potenzielle Arbeitnehmer ansprechen.

Bekanntlich mahlen auch die Mühlen der Arbeitswelt langsam und ob sie schrecklich klein mahlen, bleibt ebenfalls offen. Man merkt allerdings, dass es beispielsweise Büro-Immobilien ein wenig schwerer haben als zuvor, denn von Montag bis Freitag und von 9 bis 17 Uhr im Büro, diese Zeiten scheinen Vergangenheit zu sein. Wie sich die Arbeitswelt in den kommenden Jahren entwickeln wird, wird sich zeigen. Fakt ist, dass Young Professionals nicht nur Qualifikationen und Visionen einbringen werden, sondern auch nicht davor zurückschrecken, deutlich zu sagen, was sie wollen. Sie wissen also, dass ein Arbeitgeber auch Arbeitnehmer braucht und in Zeiten des „War for Talents“ ein wenig mehr auf das Silbertablett legen muss. (ml)

„Es gibt nicht die

Das Thema „Frauen und Finanzen“ ist und bleibt nach wie vor aktuell. Umso wichtiger ist es, Frauen zu fragen, die wissen, was getan werden muss. Anlässlich des diesjährigen Frauen-Roundtables sprechen ÖKOWORLD-Vorständin

Andrea Machost und R+V-Bereichsleiterin Vertriebs- und Personalorganisation Dr. Eva-Maria Zindler sowie teckproGeschäftsführerin Dr. Jutta Krienke und EB-SIM-Portfoliomanagerin und Head of Equities Dr. Sabine Hampel nicht nur über Zahlen, Fakten und Studien, die immer noch von Rollenbildern eingefärbt werden, sondern auch von Generationen, die voneinander profitieren können.

finanzwelt: Meine Damen, glauben Sie, dass die Finanzbranche sich immer noch ein wenig schwer tut mit Frauen in ihren Reihen?

Andrea Machost» Das ist durchaus der Fall und die Zahlen zeigen es leider deutlich: Während es die Großbanken auf 16 % bringen, was zunächst nicht besonders viel anmutet, lag der Anteil an Frauen in Führung bei den Sparkassen und Volksbanken im Jahr 2022 mit 7,5 % bzw. 4,6 % sogar noch sehr deutlich darunter. Laut einem Artikel im ‚Spiegel‘ hat man in der S-Organisation das Ziel formuliert, bis 2035 eine Quote von 30 % zu erreichen. Um das zu schaffen, ist es wichtig, Frauen für ihre berufliche Weiterentwicklung und Fortbildung zu begeistern, denn hierbei zeigen die Zahlen leider auch einen deutlichen Unterschied im männlichen und weiblichen Verhalten: Mit steigendem Fortbildungsgrad, insbesondere ab dem Abschluss zum Betriebswirt, nimmt der Frauenanteil deutlich ab. Frauen müssen also auch selbst mitmachen wollen. Ich sage das auch, weil der Grund für eine Teilzeitbeschäftigung bei jungen Frauen die Familie, bei jungen Männern die berufliche Fortbildung ist. Mit den richtigen Perspektiven und Optionen geht da aber noch ganz viel Positives, da bin ich sicher und erlebe das auch in unserem Unternehmen sehr stark. Das beweist auch unsere eigene Quote, die bei 50 % Frauen in Führung liegt.

Dr. Eva-Maria Zindler» Sicher ist, dass auch die Bereitschaft da sein muss, den Weg zu gehen – und das sowohl unternehmensseitig als auch von Seiten der Kandidatinnen. Meiner Erfahrung nach muss man Frauen dazu motivieren, sie anschubsen und sagen: ‚Du kannst das, du schaffst das!‘ Dann gehören sie nachher echt zu den Besten.

Andrea Machost Vorständin, ÖKOWORLD

» Mit steigendem Fortbildungsgrad, insbesondere ab dem Abschluss zum Betriebswirt, nimmt der Frauenanteil deutlich ab. «

Dr. Jutta Krienke» Ich möchte den Aufruf einer neuen In itiative namens ‚30 % Club Germany‘ zitieren. Darin orga nisieren sich die größten Vermögensverwalterinnen und Fondsgesellschaften. Sie fordern, dass 30 % der Vorstands posten in den 90 wichtigsten börsennotierten Unternehmen bis 2035 mit Frauen besetzt sein sollen. Dieser Club weiß um die Wichtigkeit der Masse, denn eine hinreichend große Zahl – eine Quote – ist unentbehrlich. Nehmen wir nur eine Frau in ein ansonsten rein männlich geprägtes Gremium, ist damit nichts gewonnen. Um wirklich das Mindset zu drehen, müssen sich mindestens 30 % Frauen gemeinsam für neue Blickwinkel und Lösungen einsetzen. Jede geschäftspoliti sche Entscheidung braucht auch weibliche Stimmen. Die Anlegerinnen des ‚30 % Club Germany‘ wollen Diversität in den Unternehmen sehen. Wir haben das vor 20 Jahren auch alles schon diskutiert. Schade, dass das heute noch im mer so ins Bewusstsein gerufen werden muss. Offensichtlich kann der Anteil an Führungsfrauen nicht organisch wachsen. Es muss aus meiner Sicht systematisch geregelt werden. Dr. Sabine Hampel» Vor kurzem hat die Ratingagentur Morningstar eine Studie veröffentlicht, welcher zufolge der Anteil weiblicher Fondsmanager in der Fondsbranche in Deutschland nur 3 % beträgt. Das Netzwerk von ‚Wo men in Finance‘ kam in einer ähnlichen Untersuchung auf 7 %. Egal, ob 7 oder 3, vielleicht auch 10 % – der Befund bleibt derselbe: Es gibt deutlich zu wenig Frauen in der an geblich ‚bösen und kapitalistischen‘ Finanzindustrie. KPMG veröffentlichte zusammen mit dem Netzwerk Fondsfrauen zuletzt eine Studie, in der der Anteil von Frauen in den ein zelnen Bereichen der Fondsbranche abgefragt wird. Einen Anstieg sehen sie nur in den sogenannten ‚Pink Ghettos‘ – Personal und Marketing. Die Studie fragte auch nach den Gründen und dort finden sich die Klassiker: Ellenbo genmentalität und fehlende Vereinbarkeit von Familie und Beruf. Unternehmen führen zudem oft fehlende Bewer berinnen als Grund an – leider ist dies bei der EB-SIM im liquiden Portfoliomanagement auch der Fall, obwohl die EB-SIM als nachhaltiges Unternehmen besonders großen Wert auf die Vereinbarkeit von Beruf und Familie legt. Ich bin der Meinung, dass wir einen bunten Blumenstrauß zusammenstellen müssen – es gibt nicht ‚die eine Lösung‘. Eine Frauenquote wäre sicherlich ein Instrument, aber sie allein reicht nicht aus. Wir benötigen eine gute und flächendeckende Kinderbetreuung. Ich habe es am eigenen Leib gespürt: Meine Tochter ist drei und neulich wurde uns kurzfristig die Kita-Zeit um 25 % gekürzt. In aller Regel gehen in solchen Fällen die Mütter wieder in die Teilzeittätigkeit. Und damit wird bereits zu Hause ein gewisses Rollenbild vermittelt – Papa arbeitet, Mama ist zu Hause. Das ist eine Konditionierung, die wir aufbrechen sollten. Ich finde es außerdem wichtig, dass bereits am Küchentisch und in der Schule über Finanzbildung gesprochen wird mit dem Ziel, ‚Sorge für dich und deine Zukunft‘ – und das auch mit Blick auf das Alter und die Rente. Lasst uns unsere Kinder – Mädchen wie Jungs – stark machen.

Dr. Eva-Maria Zindler Bereichsleiterin Vertriebs- und Personalorganisation, R+V

» Was mich sehr umtreibt, ist das Thema Mitarbeiterbindung

«

finanzwelt: Die sogenannten Baby-Boomer gehen nach und nach in den Ruhestand und es folgen die Millennials und Gen Z. Auf welche Entwicklungen muss sich die Branche künftig einstellen?

Dr. Zindler» Ist es fair und sinnvoll, immer in solchen Generationen und solchen Klischees zu denken? Studien zeigen, dass Arbeitsmotivation einfach von Lebensphasen geprägt ist. Und wenn wir die Gen Z jetzt befragen, sind die nun mal jünger und in einer anderen Lebensphase als die Babyboomer es heute sind. Da sind unterschiedliche Themen relevant. Das ist vielleicht der Bias. Gleichzeitig sehen wir eine grundsätzlich steigende Relevanz von Entwicklungsmöglichkeiten und der Diskussion um Purpose. Der Arbeit-

nehmermarkt bietet zudem viel mehr Möglichkeiten, die Loyalität gegenüber dem Arbeitnehmer nimmt ab. Das sehen wir an Studien, Zahlen, Fakten. Was heißt das für uns als Unternehmen und als Branche? Im Moment liegt ein starker Fokus auf Rekrutierung. Was mich sehr umtreibt, ist das Thema Mitarbeiterbindung. In meinen Augen ist nicht nur das Recruiting von Nachwuchskräften eine Diskussion wert, sondern auch die Frage, wie wir eigentlich mit den scheidenden Kolleginnen und Kollegen, unseren Wissensträgern, umgehen? Was machen wir mit denjenigen, die nicht in den Ruhestand gehen wollen? Die sagen ‚Ich mache noch weiter, das erfüllt mich und macht mir Freude‘.

» Es gibt deutlich zu wenig Frauen in der angeblich ‚bösen und kapitalistischen‘ Finanzindustrie. «

Die Kinder sind groß. Ich würde gerne drei Tage die Woche noch arbeiten. Wie können wir diese ‚Silverworker‘ im Unternehmen halten?

Dr. Hampel» Ich finde es toll, wie enthusiastisch die Jungs und Mädels heutzutage sind. Sie fordern ein, was ihnen besonders wichtig ist, und das ist auch vollkommen in Ordnung. Sie legen Wert auf Klimaschutz und auf nachhaltige Produkte und sie denken dabei auch an den Beitrag, den sie selbst dazu leisten können. Das bedeutet nicht, dass sie schon für jedes Problem die Lösung parat haben, aber zumindest artikulieren sie ihre Anliegen deutlich. Und das ist ein ganz wichtiger erster Schritt: Sprich aus, was du möchtest – ob du es dann bekommst, ist eine andere Geschichte. Aber es ist ein Anfang und der erste Schritt muss gemacht werden – egal, ob es schwer ist oder leicht. Wir als Unternehmen müssen uns auf eine neue Generation einstellen, die andere Ziele verfolgt als die vorherigen. Dazu gehört der Gedanke, Investments für eine bessere Welt zu tätigen, und das sollten wir unterstützen.

finanzwelt: In diesem Rahmen folgt die nächste Frage an alle: Wie nutzen Sie Ihre Position und Plattform, um Diversität und Inklusion in der Branche zu fördern und zu unterstützen?

Dr. Hampel» Ich würde mich sehr freuen, wenn wir mehr weibliche Bewerber hätten. Wir haben einen Bereich bei der EB-SIM, der Investments in Erneuerbare Energien managt. Dort ist der Anteil weiblicher Führungskräfte schon sehr hoch. In meinem Bereich – dem liquiden Portfoliomanagement – besteht hingegen Aufholpotenzial – auch mit Blick auf Bewerberinnen. Ich selbst nutze Netzwerke wie Fondsfrauen, 100 Women in Finance und FidAR – Frauen in die Aufsichtsräte, um aktiv zu netzwerken und junge Frauen zu motivieren, ihren Platz in der Branche zu finden. Viele Netzwerke haben Mentoring-Programme, in denen jungen Frauen von den Erfahrungen anderer Frauen profitieren. Sie können dort lernen, etwas Neues zu wagen, einen Weg abseits der üblichen weiblichen Karrierepfade zu suchen und sich auch mal in einer vermeintlichen Männer-Domäne durchzubeißen. Das geht. Es lohnt sich und es macht Spaß! Um auf die Gründe zu blicken: Es fehlt vielen Frauen an Selbstbewusstsein und Mut, einfach mal zu machen. Auch sollten wir Frauen mehr miteinander reden. Blockt euch den Mittag und geht zum Beispiel zum Blackrock Investorinnen Lunch. Veranstaltungen wie diese sind einmalige Gelegenheiten, um tolle Menschen aus der Branche zu treffen und zu netzwerken. Das ist auch eine Art von Arbeit, die wir lernen müssen. Ich rate und jungen Frauen, die Netzwerke zu nutzen und sich auszutauschen. Machost» Fördern ist enorm wichtig. Ich habe Mitarbeitende immer sehr gerne in ihrer Entwicklung unterstützt und auch Talente motiviert. Dieses Anschubsen ist immer auf Gegenliebe gestoßen, sowohl bei Frauen als auch bei Männern. Frauen brauchen diese Motivation jedoch deut-

Dr. Jutta Krienke Geschäftsführerin, teckpro Software Solutions GmbH

» Offensichtlich kann der Anteil an Führungsfrauen nicht organisch wachsen. Es muss aus meiner Sicht systematisch geregelt werden. «

lich stärker, weil sie sich oft selbst nicht so viel zutrauen und deshalb bei Bewerbungen erst gar nicht antreten und somit auch nicht sichtbar werden. Aus der Sparkassenorganisation kenne ich für die berufliche Weiterentwicklung von Frauen ein etabliertes und sehr gutes Cross-MentoringProgramm. Allerdings finde ich es irritierend, dass in diesem Programm die Mentoren fast ausschließlich Männer sind. Als ich das beim durchführenden Verband hinterfragte, lautete die Antwort: ‚Gerne würden wir stärker weiblich besetzen, aber es stehen nur wenige Frauen als Mentorinnen zur Verfügung‘. Zudem ist es enorm wichtig, Netzwerke zu nutzen. Wir Frauen kümmern uns um sehr vieles, aber meist zu wenig um diesen wichtigen Austausch im

weiteren beruflichen Umfang. Ich selbst gehöre z. B. nach wie vor einem deutschlandweiten Arbeitskreis von Private Banking-Leiterinnen an. Dieser Kreis ist u. a. deshalb sehr wertvoll, weil dort sowohl konkrete Themen oder Herausforderungen unserer Branche angesprochen werden, aber auch der persönliche bzw. kollegiale Austausch sehr offen und ebenso vertraulich stattfindet.

finanzwelt: Beim Thema kommen natürlich auch Stichwörter wie „Gender-Pay-Gap“, „Gender-Pension-Gap“ und „Care-Arbeit“ auf. Welchen Appell würden Sie an die Politik richten, damit sich etwas ändert?

Dr. Krienke» Ich möchte den Appell verstärken, das Ehegattensplitting abzuschaffen. Es unterstützt solche Paare systematisch, bei denen der eine sehr viel und die andere sehr wenig verdient. Deutschland wurde sogar von der OECD und der EU-Kommission hierfür gerügt. Wir sehen aber auch: Die Familie ist die kleinste politische Einheit und wenn sich das Paar nicht von Anfang an auf den Anteil an Arbeits- und Familienarbeit einigt, dann wird es auch für die große Politik schwer, Verhältnisse zu ändern. Also ist es bis auf weiteres in der Verantwortung jedes einzelnen Menschleins, auf sich zu achten und für sich einzustehen. Ich kann nur an Selbstfürsorge appellieren, auch und gerade in Bezug auf die eigene Altersvorsorge. Insbesondere müssen Frauen dafür sorgen, dass sie am Arbeitsmarkt attraktiv bleiben, damit der Lifetime Earnings Gap nicht weiter aufgeht. Bei dem Einkommen, das über das gesamte Erwerbsleben erwirtschaftet wird, gibt es nämlich ebenfalls große Unterschiede zwischen Männern und Frauen. In Westdeutschland erwirtschaften Frauen rund 45 % weniger in ihrem Leben als Männer (40 % in Ostdeutschland). Mütter in Westdeutschland verdienen mit 62 % Unterschied noch viel weniger (48 % in Ostdeutschland). Das hat erhebliche Folgen für die Absicherung bei Arbeitslosigkeit und im Alter. Sie müssen dafür sorgen, dass Arbeit und Familie sowie Verdienst und finanzielle Vorsorge gleichberechtigt aufgeteilt werden. Nicht zuletzt ist die Unterstützung von Alleinerziehenden ein großes Thema. Der Staat muss bei dieser Gruppe deutlich mehr und sinnvoller unterstützen. Das wären meine drei Punkte: Die Familie, die Abschaffung des Ehegattensplittings und die Unterstützung von Gruppen, die es nicht allein schaffen. (ml)