Sachwert-Investments

In Kooperation mit:

In Kooperation mit:

Beteiligen Sie sich mit der Kapitalanlage MIG 17 an innovativen Technologieunternehmen – als Teil einer kapitalstarken Gemeinschaft.

Profitieren Sie von den Chancen der möglichen Wertsteigerungen dieser Hoffnungsträger. Als MIG Investor gestalten Sie mit uns die Zukunft.

Weitere Informationen: www.mig-17.de

Freunde der finanzwelt,

um es mit JFK zu sagen: „I take pride in the words ‚Ick bin ein Sachwertfan‘“ Ja, ich finde, Sachwertinvestments gehören in jedes gute Depot. Und in Zeiten von Krieg und Krisen ganz besonders. Warum? Es geht nicht darum, dass man beim Blackout ohne Geldautomat und ApplePay noch mittels Ersatzwährungen wie Gold oder Silber bezahlen kann. Das ist zwar nice to have, aber hoffen wir mal, dass es unsere Regierung nicht so weit kommen lässt. Die Vorstellung, in Berlin wären für 48 Stunden alle Lichter aus, lässt mich frösteln. Und falls es doch zum GAB (größter anzunehmender Blackout) in ganz Deutschland kommt, dann haben sich Tabak und Alkohol als Tauschartikel historisch besser bewährt als Gold oder Schmuck. Erstens fungibler, denn man kann überall und mit jedem tauschen. Weil es ist ja nicht zu wertvoll. Zweitens sicherer, man wird deswegen nicht gleich überfallen. Weil es ist ja nicht zu wertvoll. Und drittens kann man es zur Not auch selber konsumieren, um die Nerven zu beruhigen. Weil Sie wissen schon... es ist halt nicht zu wertvoll.

Aber wir wollen den Teufel nicht an die Wand malen. Es wird so schon schwierig genug. Inflation und Rezession werden uns in den nächsten zwei bis drei Jahren noch ganz schön auf Trab halten. Fast alle Sachwerte punkten in solchen Zeiten mit ihrem serienmäßig eingebauten Inflationsschutz. Wenn die Kaufkraft sinkt und die Preise steigen, betrifft das auf kurz oder lang auch die Sachwerte. Aber Vorsicht. Krisen glätten auch überhitzte Märkte. Es wird also insgesamt ein wenig turbulenter und volatiler werden. Besser Sie bereiten Ihre Kunden darauf vor und stabilisieren das Portfolio, falls

Sie das noch nicht getan haben. Womit? Mit den passenden Sachwertinvestments. Wir haben hier einige für Sie und Ihre Kunden ausgesucht und vorgestellt. Größtenteils Immobilien, Edelmetalle und Co. Es gibt drei sehr spannende Roundtable-Diskussionen zu den Themen: Immobilieninvestments zum einen, Edelmetalle bzw. Edelsteine zum anderen und zu guter Letzt: Teilverkauf. Insbesondere extra Teilverkauf, weil selbsternannte Anlegerschützer, wie Stiftung Warentest oder Finanztest, den Teilverkauf gerade verteufeln. Für uns Grund genug, das Thema von allen Seiten zu beleuchten. Denn vielen Menschen, gerade Rentnern, wird Teilverkauf helfen, durch diese Krise zu kommen, ohne ihr Eigenheim verkaufen zu müssen. Ohne aus dem Haus, in dem ihre Kinder aufgewachsen sind, ausziehen zu müssen. Und ohne ihr gewohntes Umfeld, in dem sie sich zurecht finden und wohl fühlen, verlassen zu müssen. Aber in ihrer unendlichen Weisheit meinen diese top ausgebildeten, zertifizierten und kontrollierten Berater des Anlegerschutzes (ja, das war ironisch gemeint), der Teilverkauf sei zu teuer und deshalb nicht zu empfehlen. Bankkredit sei besser. Ja, finde ich auch... ein Lottogewinn wäre aber noch besser, oder? Beides gleich wahrscheinlich. Wir reden beim Teilverkauf von Menschen, die keine Finanzierung mehr bekommen. Und denen muss und kann geholfen werden.

Also ran an die Kunden. Viel Erfolg und gute Gespräche wünscht Ihnen

Ihr

Lenard von Stockhausen

10 Das Marktpotenzial ist riesig – Roundtable mit Janine Hardi, Gründerin von RentePlusImmobilie, Christoph Neuhaus, Gründer von wertfaktor, Christian Kuppig, CEO von Engel & Völkers LiquidHome, Dimitrij Miller, Geschäftsführer von Heimkapital sowie Andreas Müller, Gründer und Geschäftsführer von REALWERTPARTNER

24 Dann lieber Gold kaufen – Roundtable mit den Experten für Edelstein- und Metallinvestments, Herbert Behr, Ronny Wagner und Chris Pampel, die CEOs der GOLDEN GATES AG, Noble Metal Factory OHG und des Deutschen Edelstein Kontors

36 In jeder Krise steckt auch eine Chance – Roundtable mit Sandro Pawils, CSO beim Pflege- und SozialimmobilienSpezialisten Carestone Group GmbH, Christian Grall, Geschäftsführer der PROJECT Vermittlungs GmbH und Rauno Gierig, CSO des Immobilienfonds-Managers Verifort Capital Group GmbH

46 Sind Immobilien heute noch von Wert? – Interview mit Jochem Kierig, Leiter für den Bereich Research & Development der Sprengnetter GmbH, und Maximilian Müller, Business Manager im Vertrieb Immobilienfinanzierung bei der ING Deutschland

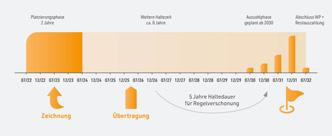

50 Schweizer Immobilienmarkt – D‘r schnäller isch d’r gschwinder – Erster AIF mit Schweizer Franken

52 Ein anspruchsvolles, aber erfolgreiches Jahr – Interview mit Julian Poppel, Head of Asset & Investment Management, und Uwe Schäfer, Head of Development & Aquisitions bei immero

56 EU-Offenlegungsverordnung – Im Blindflug

60 Kapitalanlagen – Nichts ist so beständig wie der Wandel

62 „Seit jeher den Grundsätzen der Nachhaltigkeit verbunden“ – Interview mit Dr. Matthias Hallweger, Vorstand der HMW Kapitalanlagen

www.goldengates.de

Wir haben garantiert den passenden Sparplan für Ihre Kunden.

In Kooperation mit

ADVERTORIALS

07 REALWERTPARTNER – „Emotionaler Nutzen bleibt beim Teilverkauf erhalten.“

08 Heimkapital GmbH – Finanzielle Selbstbestimmtheit durch Immobilien-Teilverkauf

12 Engel & Völkers LiquidHome – Der Immobilien-Teilverkauf ist ein echter Problemlöser

20 wertfaktor – Neue Rolle für Immobilien bei der Altersvorsorge

22 GOLDEN GATES AG – Warum gehen Gold und Edelmetalle als Gewinner hervor?

26 Noble Metal Factory OHG – Wenn Gold zur geschäftlichen Vision wird

34 Deutsches Edelstein Kontor – Mit Farbedelsteinen Vermögen schützen und vom Zukunftsbonus profitieren!

45 PROJECT Investment – Vererbt und verschenkt wird immer

48 HMW Kapitalanlagen – Den Stein ins Rollen bringen

54 Verifort Capital Group – Mit ESG nachhaltig und erfolgreich in die Immobilienbranche

58 immero Real Estate Group – Rundumsorglospaket inklusive

64 ING-DiBa AG – Vertrieb vor Ort

66

Betongold ist eine wertbeständige Geldanlage. Sie überdauert, verbindet und hilft auch in Situationen, in denen Bares fehlt. Derjenige, der Geld braucht und eine Immobilie besitzt, kann diese immer als Sicherheit einsetzen. Und es muss eben nicht der komplette Verkauf des Eigenheims mit all seinen negativen Begleiterscheinungen wie beispielsweise dem Verlassen des gewohnten Umfeldes sein; vielmehr überzeugt das durchaus im Trend liegende Seg-

finanzwelt: Herr Müller, Hand aufs Herz. Auch ein Teilverkauf ist für die Eigentümer schon ein „harter Einschnitt“?

Andreas Müller» Für die meisten Menschen ist der Bau oder der Erwerb eines Eigenheims eine einmalige Sache im Leben. Eine große, finanzielle Anschaffung, die gut überlegt sein muss. Das geht zwangsläufig mit Emotionen einher. Die Bindung an die Immobilie ist sehr groß; viele Erinnerungen kommen im Laufe der Jahre dazu. Umso wichtiger und mitunter emotionaler ist die Frage, was mit der Immobilie beispielsweise am Lebensabend passieren soll. Oder auch Überlegungen hinsichtlich eines plötzlich auftretenden Kapitalbedarfs. Mit einem Teilverkauf sind Eigentümer dann in der vorteilhaften Lage,

So können Interessenten online den Wert ihrer Immobilie einschätzen lassen und bekommen konkrete Summen genannt, die sie sich auszahlen lassen können. Im Gegenzug wird die REALWERTPARTNER Immobilien GmbH Miteigentümer. Das lebenslange Wohnund Nutzungsrecht bleibt den Besitzern nach dem anteiligen Verkauf erhalten. REALWERTPARTNER ist zwar verhältnisgebundenes Kapital aus ihrer Immobilie herauszulösen.

finanzwelt: Kann sich jeder Eigentümer an Sie wenden oder bedarf es seitens der Immobilie eines Mindestobjektswerts?

Andreas Müller» REALWERTPARTNER erwirbt bei einem Teilkauf standardisiert maximal 50 % einer Immobilie, bei Objekten in sehr guter Lage auch mal bis 55 %. Der Mindestauszahlungsbetrag liegt grundsätzlich bei 100.000 Euro. Das bedeutet im Umkehrschluss, dass der Gesamtwert der Immobilie mindestens 200.000 Euro betragen muss.

finanzwelt: Die Thematik Teilverkauf ist aktuell sehr präsent. Der Wettbewerb vergleichsweise intensiv. Was zeichnet

mäßig neu am Markt, doch die Expertise des gesamten Teams und die erfolgreiche Marktetablierung spricht für sich. Insbesondere der Service-Gedanke, die Verpflichtung gegenüber den Teilkaufinteressenten und den Kunden, treibt REALWERTPARTNER an. Das Deutsche Institut für Service-Qualität (DISQ) hat jüngst den Service von neun ImmobilienTeilverkauf-Anbietern unter die Lupe genommen. Ergebnis: REALWERTPARTNER kommt auf Anhieb unter die TOP 3 der getesteten Anbieter.

Ihr Haus, die REALWERTPARTNER, im besonderen Maße aus?

Andreas Müller» Letztlich ist es ein Bündel an Faktoren, die für uns sprechen. Alle Beteiligten kennen nicht nur die Basics, sondern haben tiefgehendes Know-how im Immobiliensegment. Wir garantieren eine individuelle Bearbeitung, einen schlanken, effizienten Prozess und vor allem tritt mein Unternehmen für ein höchstes Maß an Sicherheit und Transparenz ein. Wir haben es uns zur Aufgabe gemacht, die Beteiligten insbesondere auch emotional abzuholen, Ängste zu nehmen und den Mehrwert für beide Seiten herauszuarbeiten.

Alles wichtige und weitere Informationen finden Sie hier: www.realwertpartner.de

„Emotionaler Nutzen bleibt beim Teilverkauf erhalten“ment des Immobilien Teilverkaufs mit seinen Facetten.

Heimkapital ist eine Immobilienplattform mit dem Immobilien-Teilverkauf als Hauptprodukt: Heimkapital ermöglicht Kund:innen einen Teilverkauf ihrer Immobilie gegen eine Sofortauszahlung. Damit erhalten Immobilieneigentümer:innn die Flexibilität, finanziell unabhängig zu werden, sich gleichzeitig nicht zu verschulden und haben die Möglichkeit, weiter in der eigenen Immobilie wohnen zu bleiben.

Der Immobilien-Teilverkauf ist ein zusätzliches Angebot am Markt und eine Ergänzung zu den bestehenden Finanzierungsmöglichkeiten, wie Kredit, Gesamtverkauf und Verrentungsmodellen. Der Immobilien-Teilverkauf ist damit für Finanz- und Vermögensberater:innen sowie Immobilienmakler:innen eine spannende Erweiterung des eigenen Produktportfolios. Mit dem Teilverkauf kann all jenen Eigenheimbesitzer:innen eine Lösung angeboten werden, die eine Alternative zum sofortigen Gesamtverkauf ihrer Immobilie suchen. Immer häufiger

fragen Eigenheimbesitzer:innen flexiblere Konzepte nach, um ihr Immobilienvermögen zu nutzen. Das freigesetzte Kapital wird von Besitzer:innen für verschiedene Zwecke genutzt –beispielsweise, um die Immobilie zu modernisieren oder sich sonstige Wünsche zu erfüllen. Die zusätzliche Liquidität kann aber auch sehr gut zur Diversifikation im Vermögensaufbau genutzt werden, denn häufig ist die abbezahlte Immobilie das werthaltigste Asset im Vermögensmix von Eigenheimbesitzer:innen.

Heimkapital setzt seit einiger Zeit verstärkt auf den B2B-Ansatz und möchte (Immobilien-)Makler:innen und Finanzvermittler:innen als starke – auch lokale – Partner dabei unterstützen, Teilverkauf als neues Geschäftsmodell in das Beratungsangebot aufzunehmen. In der Zusammenarbeit auf

Provisionsbasis mit Finanzvermittler:innen, Makler:innen und Vermögensberater:innn erhalten diese von Heimkapital umfassendes Infomaterial sowie Zugang zum neuen Partnerportal und können sogar zu zertifizierten Partnern von Heimkapital werden. Entscheidet sich dann ein(e) Kund:in für den Teilverkauf, übernimmt Heimkapital anschließend die weiteren wichtigen Prozessschritte für die Vermittlerin beziehungsweise den Vermittler. Dazu zählen zum Beispiel die Abwicklung des Wertgutachtens, die Refinanzierung des Teilankaufs sowie die Organisation von Notarterminen und vieles weitere. Für Kund:innen ist der Teilverkauf mit wenigen Schritten vollzogen, im Schnitt vergehen etwa zwei bis drei Monate vom Erstkontakt bis zum Abschluss und der Auszahlung.

• Eigentümer:innen erhalten Geld, das nicht zurückgezahlt werden muss (anders als bei einem Kredit).

• Eigentümer:innen bleiben in der gewohnten Umgebung wohnen (anders bei einem Gesamtverkauf).

• Eigentümer:innen bleiben flexibler, was die Zukunft angeht, und haben alle Optionen selbst in der Hand (anders als bei einer Leibrente).

Kaufpreis auf Basis eines unabhängigen und zertifizierten Gutachters

Heimkapital kauft bis zu 50 % der Immobilie an, der Kaufpreis wird dabei von einem unabhängigen, zertifizierten Gutachter ermittelt. Veräußer:innen bleiben Mehrheitseigentümer:innen der Immobilie und Heimkapital wird stiller Teilhaber. Zudem wird Heimkapital-Kund:innen das starke Nießbrauchsrecht mit allen Rechten und Pflichten in das Grundbuch eingetragen. Nur für den an Heimkapital verkauften Anteil wird ein monatlicher Nutzungsbeitrag fällig, dessen Höhe für zehn Jahre festgeschrieben ist. An ausgewählten Sanierungsvorhaben – wie beispielsweise Maßnahmen zur energetischen Sanierung – beteiligt sich Heimkapital mit bis zu 30.000 Euro.

Gegründet wurde Heimkapital von Julia Schabert, Dimitrij Miller und Benedikt Wenninger – mit einem klaren Fokus: „Auf den Punkt gebracht: Wir schaffen Möglichkeiten. Heimkapital ist der vertrauensvolle Partner für die finanzielle Selbstbestimmtheit von Immobilienbesitzern. Wir bieten den Immobilien-Teilverkauf mit Profis – das ist unser Kernprodukt. Kund:innen erhalten ein maßgeschneidertes Paket, das den individuellen Bedürfnissen und der Lebensplanung jederzeit gerecht wird. Darüber hinaus eignet sich der Immobilien-Teilverkauf als Finanzprodukt auch sehr gut im Bereich Vermittlung“, erklärt Julia Schabert, Gründerin und Geschäftsführerin von Heimkapital. Der Teilverkauf der eigenen Immobilie ist in vielen Fällen die ideale Lösung, weil nur so viel der Immobilie veräußert wird, wie aktuell Liquiditätsbedarf herrscht. Der Immobilien-Teilverkauf vereint damit die Vorteile aus drei Welten:

„Im Vordergrund steht bei uns eine transparente und auf den Kunden individuell angepasste begleitende Beratung. Heimkapital versteht sich als langfristiger Partner an der Seite seiner Kunden – bis nach dem Todesfall. Wir möchten ein verlässlicher professioneller Begleiter für alle Beteiligten sein –das ist unser Anspruch“, so Julia Schabert. Im gesamten Prozess gibt es bei Heimkapital immer nur eine Ansprechpartnerin beziehungsweise einen Ansprechpartner, der Interessent:innen individuell betreut. Die Heimkapital-Kund:innen sind mit dem Ablauf sehr zufrieden, das zeigen die verifizierten Kundenmeinungen auf Trustpilot: Mit einem Score von 4.9 von 5.0 setzt Heimkapital aktuell die Bestmarke in der Branche.

Heimkapital kauft die Immobilien selbst an, die Finanzierung wird unter anderem über Volks- und Raiffeisenbanken sowie Sparkassen als Partner realisiert.

Immobilien-Teilverkauf ist eine gute Möglichkeit zur Immobilienverrentung, ohne ausziehen zu müssen. Vermittler können ihren Kunden helfen, Träume zu erfüllen oder den Lebensstandard zu halten. Und der Erfolg gibt der jungen Branche Recht. Obwohl erst wenige Jahre am Markt, ist Teilverkauf bei uns schon jetzt erfolgreicher als alle anderen Immobilienverrentungen. Wir sprechen mit den wichtigsten Markteilnehmern über die Chancen und Risiken, über die Zusammenarbeit mit Vermittlern und worauf diese achten müssen. Am finanzwelt-Roundtable in Hamburg saßen für die unabhängige Beratung Janine Hardi, Gründerin von RentePlusImmobilie, und auf Anbieterseite Christoph Neuhaus, Gründer von wertfaktor, Christian Kuppig, CEO von Engel & Völkers LiquidHome, Dimitrij Miller, Geschäftsführer von Heimkapital sowie Andreas Müller, Gründer und Geschäftsführer von REALWERTPARTNER.

finanzwelt: Mittlerweile dürfte bei vielen unserer Leser das Thema Teilverkauf bekannt sein. Aber vielleicht noch einmal kurz: Wie genau funktioniert Teilverkauf?

Christoph Neuhaus» Der Teilverkauf wurde als Alternativlösung erfunden und bietet älteren Immobilienbesitzern die Möglichkeit, bis zu 50 % ihrer Immobilie zu veräußern und quasi den Teil zurückzumieten, den sie veräußert haben. Der Eigentümer kann komplett über die Immobilie entscheiden. Er kann so viel Liquidität aus der Immobilie rauszunehmen, wie er braucht und bleibt Eigentümer, so lange er möchte.

finanzwelt: Was sind die Unterschiede zu Leibrente und Reverse Mortgage und welche Vorteile gegenüber Leibrenten oder Reverse Mortgage bietet Teilverkauf?

Dimitrij Miller» Im Vergleich zur Leibrente veräußert man nicht eine ganze Immobilie, sondern nur einen Teil und kann mit dem verbleibenden Teil entsprechend an steigenden Immobilienpreisen weiterhin partizipieren (sinngemäß: In Deutschland gibt es keine mir bekannte Bank, die klassisches Reverse Mortgage anbietet). In den USA und UK läuft das so, dass man dann ein Darlehen aufnimmt, das zum Ableben des Kunden endfällig wird und statt monatlicher Tilgung veräußert man dann die Immobilie. Ich denke, für eine Sparkasse oder Regionalbank wäre es zu schwierig, das abzuwickeln. Ein Teilverkauf ist ein Produkt, bei dem ein Unternehmen einen Teil erwirbt. Somit ist es kein Kredit, und das ist der entscheidende Unterschied zwischen Teilverkauf und Reverse Mortgage.

Janine Hardi» Das ist so nicht ganz richtig. Reverse Mortgage beziehungsweise die Umkehrhypothek oder der Immobilienverzehrkredit wie es fachlich richtig heißt, gibt es durchaus in Deutschland. Es gibt eine Sparkasse, die dieses Produkt anbietet, aber meine Beratungserfahrung ist tatsächlich so, dass die Umkehrhypothek aus wirtschaftlichen Gründen oft nicht realisierbar ist. Die Sparkasse, mit der wir kooperieren, macht Angebote mit so hohen Risikoabschlägen, dass sich diese Art der Verrentung meist für die Immobilieneigentümer nicht lohnt. Davon abgesehen sind die Eintrittshürden für eine Kreditprüfung so hoch und stark abhängig zum Beispiel von hohen Bodenrichtwerten, dass dieses Modell nur für Eigentümer von Immobilien in Top-Lagen in Frage kommt. Und Eigentümer von Immobilen zum Beispiel in der Münchner Innenstadt brauchen in der Regel keine Umkehrhypothek. Insofern gibt es die Reverse Mortgage eher in der Theorie, in der Praxis kommt sie so gut wie nicht vor.

Miller» Genau das meine ich mit der operativen Ausgestaltung, weil es dann für die Kunden nicht mehr attraktiv ist. Wer würde ohne Abschlag dafür in Frage kommen? Wer hätte so eine Immobilie? Sie können ja mal aus Ihrer Erfahrung berichten, wieviel Kunden da angenommen werden. Ob es denn vom Wert her oder beim Alter gepasst hat?

Hardi» Gut ist bei der Umkehrhypothek, dass die Kapitaldienstfähigkeit der Eigentümer dafür überhaupt keine Rolle spielt. Das ist, wie eigentlich auch der Teilverkauf, ein von der Bonität des Immobilieneigentümers weitgehend unabhängiges Darlehen, was es ja gerade so besonders macht. Deswegen ist es eigentlich nicht nachvollziehbar, warum es nicht vermehrt von Banken forciert wird. Vielleicht ändert sich das auch in einem anderen Marktumfeld. Bei den meisten Fällen ist das Problem aber tatsächlich der Bodenrichtwert. Da kommt man mit seiner Immobilie gar nicht in die Prüfung hinein und das ist eigentlich fatal für die Leute, die sich gerne von einer Bank helfen lassen wollen. Die Immobilieneigentümer, die sich für einen Teilverkauf interessieren, sagen uns in der Beratung aber auch häufig, dass sie mit einer Bank nichts mehr zu tun haben wollen.

Andreas Müller» Wir haben eine betriebswirtschaftliche Analyse von Leibrenten- und Umkehrhypothek-Modellen durchgeführt. Dabei haben wir zehn Musterfälle hoch- und runtergerechnet und keinerlei Konstellation gefunden, bei der sich ein Leibrenten- oder Umkehrhypothek-Modell mit mittleren Laufzeiten unter dem Aspekt der Vollkostenrechnung gegenüber dem Teilverkauf lohnt.

Christian Kuppig» Der Teilverkauf ist vom Kundenalter her sehr viel flexibler als Leibrente oder Nießbrauchmodelle. So kann ich Letzteres in der Regel erst ab 70 Jahren machen, ein Teilverkauf ist idealerweise ab 55 Jahren möglich, aber auch für Jüngere, je nach individueller Situation. Für Menschen unter 55 Jahren begrenzen wir allerdings die Laufzeit des Nießbrauchrechts vorerst auf 20 Jahre.

finanzwelt: Der Erfinder des Teilverkaufs Christoph Neuhaus sagt zudem immer: Die Leibrente ist eine Wette auf den Tod, weil es sich für die Finanzierer nur lohnt, wenn der ehemalige Hauseigentümer früh stirbt.

Neuhaus» Genau, das sagt er. Und bei der Leibrente, wie auch bei der Umkehrhypothek ist es viel schwieriger zu erkennen, was die echten Kosten sind. Je kürzer oder länger ich lebe, desto höher oder niedriger ist der Abschlag. Wenn man in zwei Jahren stirbt, ist der Abschlag viel höher, als wenn ich 15 Jahre durchhalte. Das bedeutet also, dass da viel mehr versteckte Kosten drin sind. Beim Alternativmodell Teilverkauf weiß ich genau, welche festgelegte Summe ich jeden Monat zahlen muss. Wenn ich sterbe, muss kein weiterer Abschlag gezahlt werden. Das Haus kann veräußert werden, muss es aber auch nicht, wenn der oder die Erben sich einig sind. Die Wette auf den Tod ist komplett draußen, alle Kosten sind offen dargelegt.

Kuppig» Beim Teilverkauf ist die Kalkulation nachvollziehbar, aber auch bei der Leibrente gibt es gute Gründe, warum ein Kunde das macht. Es ist ja nicht so, dass die Leibrente nicht auch Vorteile hat. Beim Teilverkauf verlangen wir eine Gebühr pro Monat dafür, dass wir einen fairen, transparenten Preis zahlen, und bei der Leibrente ist es genau andersherum. Wenn jemand sagt, ich will jeden Monat eine bestimmte Summe zur Verfügung haben und mich ansonsten nicht mehr mit meiner Immobilie beschäftigen müssen und dafür andere Nachteile auch entsprechend akzeptiert, dann ist der bei der Leibrente vielleicht auch besser aufgehoben. Für beide Modelle gibt es einen Markt, der Teilverkauf spricht aber eine deutlich größere Zielgruppe an. Das liegt an der Transparenz, der Nachvollziehbarkeit und daran, dass der Hauseigentümer weiterhin selbstbestimmt seine Immobilie komplett nutzen kann. Und letzteres ist eigentlich der ausschlaggebende Punkt beim Teilverkauf. Hardi» Ich weiß nicht, warum man die ‚Wette auf den Tod‘ beim Vertrag auf Rentenbasis so in den Vordergrund stellen muss. Bei einer vereinbarten Zeitrente ist es doch so, dass der Immobilieneigentümer alles zu Lebzeiten, das heißt jetzt, regeln will, deshalb gibt er sein Eigentum auf und erhält dafür die Zeitrente, die ja auch vererblich ist. Das heißt, ich verkaufe jetzt gesund und bei klarem Verstand meine Immobilie und bekomme dafür den Preis X, und das eben nicht als Einmalzahlung, sondern über eine gewisse Laufzeit als Zeitrente ausbezahlt. Wenn ich nach einer Woche nach Vertragsunterschrift versterbe, wird die Zeitrente trotzdem bezahlt – eben an die Erben. Da sehe ich keine Wette auf den Tod oder zumindest nicht mehr als bei anderen Verrentungsmodellen.

Kuppig» Aber das ist nur deshalb so, weil die Leibrente nicht mehr lebenslang bezahlt werden darf.

Janine Hardi

Hardi» Das stimmt. Aber auch mit einer Zeitrente kann man einen vertraglich vereinbarten Mindesterlös erzielen.

Kuppig» Richtig, Mindesterlös, aber nicht maximal. Und deshalb ist es schon eine Wette auf den Tod.

Miller» Die Leibrente gibt es ja schon jahrzehntelang, im privaten Bereich sogar jahrhundertelang. Da kaufte der Nachbar auf Leibrente das Haus. Und natürlich ist es schon eine Wette auf den Tod. Denn irgendjemand profitiert vom frühen Tod, so oder so. Und wenn der andere Fall eintritt und jemand lange lebt, ist es ein Negativgeschäft für den Leibrentengeber. Also wenn ich deswegen darauf spekuliere muss, dass der Kunde früher stirbt, ist es irgendwie nicht so sexy.

Hardi» Dass dieses Modell für Investoren nicht so sexy ist, würde ich auch bestätigen. Aber es gibt nach meiner Meinung trotzdem eine wirtschaftliche Daseinsberechtigung.

Müller» Ja, die gibt es. Wenn ich als Immobilieneigentümer allerdings die Kapitalisierung und die Verrentung trenne, sprich, mich um die Verrentung mit dem Kapitalerlös meiner Immobilie, die ich mit Abschlag für den Nießbrauch, dem sogenannten Nießbrauchbarwert, veräußert habe, am freien Markt selbst kümmere, erziele ich in den allermeisten Fällen das bessere Ergebnis.

finanzwelt: Was ist die Zielgruppe für Teilverkauf? Was sind die üblichen Kunden?

Kuppig» Menschen, die den Teilverkauf nutzen wollen, benötigen Liquidität auf der einen Seite, wollen aber ihre Immobilie

» Als Vermittler ist es meiner Erfahrung nach nicht einfach, die verschiedenen Bedingungen und AGBs von allen Anbietern zu durchblicken. «

Eigentümer einer Immobilie besitzen mit ihrem Haus oder ihrer Wohnung zwar ein großes Vermögen – doch das ist nicht frei verfügbar. Besonders im Alter fehlt angesichts schmaler Renten häufig die notwendige Liquidität, um den Ruhestand sorgenfrei genießen zu können. Menschen in dieser Lebensphase sind aktuell zudem besonders stark von Preissteigerungen betroffen: Ihre Renten erhöhen sich längst nicht in dem Maße wie sie müssten, um die Inflation auszugleichen.

Der Teilverkauf als eine neue Form der Immobilienverrentung bietet hier eine Lösung insbesondere für Menschen, die keinen Kredit aufnehmen wollen oder können. Im Gegensatz zu anderen Verrentungsmodellen verkauft man seine Immobilie beim Teilverkauf nicht komplett, sondern eben nur anteilig bis zu 50 %. Dies kann auch sukzessive geschehen. Ein weiterer Unterschied zu Leibrente und Co.: Der Teilverkauf kann rückgängig gemacht, der verkaufte Anteil also zurückerworben werden. Teilverkäufer erhalten zudem den fairen Verkehrswert ihrer Immobilie ausbezahlt – die zukünftige Lebenserwartung spielt keine Rolle. Über den verkauften Anteil erhalten die Teilverkäufer ein Nießbrauchrecht und können dadurch ihre Immobilie weiterhin so nutzen wie zuvor. Sie bleiben zu 100 % wirtschaftliche Eigentümer und treffen alle Entscheidungen ihr Eigenheim betreffend selbst. Dafür, dass auch der verkaufte Anteil an der Immobilie genutzt werden darf, wird ein Entgelt fällig.

Wie läuft ein Teilverkauf ab? Im ersten Schritt wird der Verkehrswert der Immobilie indikativ auf Basis der Objektdaten und der Lage ermittelt. Je nachdem, wie groß der individuelle Kapitalbedarf ist, errechnet sich daraus der zu verkaufende Anteil. Sagt diese erste Einschätzung den Interessenten zu, so beauftragt Engel & Völkers LiquidHome einen unabhängigen, zertifizierten Gutachter zur Bestimmung des genauen Immobilienwerts. Dieser Gutachter kann

übrigens auch von den Kunden bestellt werden, solange er über die entsprechende Zertifizierung verfügt. Die Kosten für den Gutachter trägt Engel & Völkers LiquidHome auch dann, wenn kein Vertrag zustande kommt. Sind die Kunden auch mit diesem Wert einverstanden, wird der Teilverkauf in die Wege geleitet und notariell beglaubigt. Über den verkauften Anteil wird ein entgeltliches, insolvenzgeschütztes Nießbrauchrecht im Grundbuch eingetragen. Für die Nutzung der kompletten Immobilie wird als Gegenleistung ein monatliches Entgelt an Engel & Völkers LiquidHome fällig.

Durch das Nießbrauchrecht können die Kunden den verkauften Anteil weiterhin so nutzen, wie sie es auch vor dem Teilverkauf getan haben. So kann das Eigenheim auch vermietet werden, sollte zum Beispiel ein Umzug in ein Pflegeheim erfolgen; die Mieteinnahmen dürfen dann vollständig vereinnahmt werden. Alle Entscheidungen über ihre Immobilie treffen die Kunden auch nach dem Teilverkauf alleine. Engel & Völkers LiquidHome ist lediglich stiller Anteilseigner. Das betrifft auch sämtliche Renovierungsmaßnahmen. Und nur die Eigentümer entscheiden, ob und wann die Immobilie ggf. komplett verkauft wird oder ob der verkaufte Anteil zurückerworben wird. Im Gegenzug für diese Selbstbestimmtheit beteiligt sich Engel & Völkers LiquidHome allerdings auch nicht an den Instandhaltungskosten. Ausnahme: Steht bei Vertragsanbahnung bereits fest, dass das Geld aus dem Teilverkauf für Sanierungsmaßnahmen verwendet werden soll, so wird die daraus erwartete Wertsteigerung bei der Wertermittlung der Immobilie bereits berücksichtigt.

Engel & Völkers LiquidHome bietet den Teilverkauf seit April 2020 in Deutschland an. Die Geschäftsentwicklung ist äußerst positiv: Lagen die Kundenanfragen im 1. Halbjahr 2021 bei rund 2.800, so beliefen sie sich im 1. Halbjahr 2022 bereits auf etwa 7.500. Die Zahl der Teilankäufe hat sich im 1.

Halbjahr

2022 gegenüber dem Vorjahreszeitraum mehr als verdoppelt. Insgesamt hat Engel & Völkers LiquidHome seit Gründung nahezu 1.000 Teilankäufe mit einem Ankaufsvolumen von ca. 250 Mio. Euro durchgeführt. Und der Markt beginnt gerade erst, sich zu entwickeln. Eine Analyse im Auftrag von Engel & Völkers LiquidHome kommt zu dem Ergebnis, dass das Potenzial für den Immobilien-Teilverkauf bei etwa zwei Millionen Haushalten in Deutschland liegt. Betrachtet wurden dabei Immobilien im Eigentum von Menschen ab 60 Jahren in den Regionen, in denen Engel & Völkers LiquidHome ankauft. Dazu zählen alle Lagen, in denen eine positive Entwicklung der Immobilienpreise zu erwarten ist.

Für Kooperationspartner ist der Teilverkauf ein weiteres interessantes Produkt in ihrem Beratungsportfolio. Anders als andere Modelle der Immobilienverrentung kommt er nämlich nicht nur für Menschen ab einem gewissen Alter in Frage. Engel & Völkers LiquidHome empfiehlt den Teilverkauf zwar ab 55 Jahren, er ist (mit einer Befristung des Nießbrauchrechts auf vorerst 20 Jahre) aber auch für jüngere Menschen

möglich. Neben der Deckung von Kapitalbedarf im Alter sind zum Beispiel auch die Auszahlung von Miterben oder Ex-Partnern Situationen, in denen ein Teilverkauf zum Problemlöser wird.

Interessierte Vertriebspartner können ihre Kunden als Tippgeber an das Customer Care Team von Engel & Völkers LiquidHome verweisen, was die Beratung in Abstimmung gern übernimmt. Für die erfolgreiche Vermittlung wird eine entsprechende Provision gezahlt.

Kontakt

Uwe Tobis

Sales Manager B2B

Engel & Völkers LiquidHome

Tel. 0151 / 7447 6543

uwe.tobis@engelvoelkers.com

www.ev-liquidhome.de

nicht gesamtheitlich verkaufen. Meistens bekommen sie diese Liquidität nicht von der Bank oder wollen sich nicht noch einmal verschulden. Damit ist die Zielgruppe relativ groß und breit gefächert. Es gibt neben den Senioren eine ganze Menge weiterer Zielgruppen, wie Scheidungsfälle oder Erbengemeinschaften oder nicht zuletzt Selbstständige, die durch Corona auch keinen Kredit bei einer Bank mehr bekommen. Für die Berater ist der Teilverkauf eine interessante Option, außerhalb vom klassischen Bankdarlehen, alternative Liquiditätsmöglichkeiten anzubieten.

Hardi» Alles in allem können über die Immobilienverrentung, also auch über den Teilverkauf, zwei Faktoren miteinander verbunden werden: Als Eigentümer kann man Kapital, das in der Immobilie gebunden ist, für sich verfügbar machen, muss aber nicht ausziehen. Wer diese beiden Faktoren wünscht, ist ein potenzieller Teilverkaufskunde.

finanzwelt: Ich sehe so viele Rentner mit Wohnmobilen auf deutschen Straßen. Da denke ich jedes Mal: Der Klassiker, man will noch mal im Alter mobil die Welt erkunden. Und die Dinger sind ja nicht billig. Da frage ich mich wiederum, wieviel wohl mit Teilverkauf finanziert wurden?

Müller» Wir haben in der Werbung auch sehr stark darauf abgezielt. So mit der Überschrift ‚Wünsche erfüllen‘: Kauf Dir Dein Wohnmobil oder Deine Segelyacht. Ich glaube, das gibt es und das machen auch einige. Aber die Masse unserer Kunden sind die, die ihren Lebensstandard halten wollen und sonst

nichts. Die kommen alle aus nicht so schlechten beruflichen Positionen haben 5.000 bis 6.000 Euro monatlich gehabt. Nun fallen sie in die Rentensituation und haben vielleicht nur noch 1.500 bis 2.000 Euro und merken da ist ein großes Loch. Sie sind vermögend, weil sie ja noch eine Immobilie besitzen. Aber ich habe eine Liquiditätslücke, wenn ich weiter drin wohnen bleibe. An der Stelle greift der Teilverkauf, die meisten nutzen es für den Erhalt des Lebensstandards. Was aktuell immer mehr wird, ist die Nutzung für Energieverbesserung für das Haus, das rückt jetzt stark in den Vordergrund.

Neuhaus» Genau das hat sich in den letzten sechs Monaten bei uns gezeigt. Wir hatten früher viele Traumerfüller. Aber jetzt ist der Erhalt des Lebensstandards wichtig. Sei es drum, wir können bei vielen Möglichkeiten helfen: Träume erfüllen, Lebensstandards halten oder Energieeinsparung ermöglichen. Hardi» Ich finde, dass die Regierung mit Blick auf die derzeitige gesamtwirtschaftliche Lage es mehr würdigen sollte, dass in so einer Krise u. a. durch den Immobilienteilverkauf für viele Verbraucher die Krisenauswirkungen besser zu bewältigen sind. Aber wo wir gesellschaftspolitisch positioniert sind, sieht leider noch ganz anders aus. Hier sitzen jedenfalls heute Leute am Tisch, die sich ein Produkt überlegt haben, das es schaffen kann, diese Probleme als Immobilieneigentümer überwinden zu können. Das ist ja prinzipiell etwas sehr Positives.

finanzwelt: Sollte der Vermittler aktiv auf die Kunden zugehen?

Müller» Natürlich sollte der Vermittler auf den Kunden zugehen. Er weiß ja, welche Kunden eine Immobilie besitzen und welche davon eventuell Kapital benötigen.

Miller» Die Makler, Berater und Vermittler haben ja einen ganz anderen Zugang zu ihren Kunden, man kennt sich vielleicht schon seit 10 bis 20 Jahren. Es gibt da ein gewaltiges gesellschaftliches Problem, denn die Banken haben immer gesagt, die Baufinanzierung ist die Altersvorsorge Nummer eins, aber nun haben diese Kunden kein Geld im Alter. Die Vermittler können da konkret helfen und über den Teilverkauf aufklären. Neuhaus» Viele Immobilienbesitzer haben ein enormes Wachstum hinter sich. Da wurde der Immobilienwert besonders in der entsprechenden Lage verdoppelt. Da macht es Sinn, wirklich jeden anzusprechen. Wir haben eine Kundin im Beirat, die meinte, wir haben ihr was ausbezahlt, was ihr gar nicht zusteht. Da habe sich der Wert ihrer Immobilie verdoppelt und das, was sie ursprünglich gekostet hat, habe sie jetzt ausgezahlt bekommen.

finanzwelt: Wir sprechen meistens von Häusern, was ja wohl auch meistens bei Teilverkauf der Fall ist. Wie ist das Verhältnis zwischen Einfamilienhäusern und Apartments im Teilverkauf?

Hardi» Wir sehen in der Beratung überwiegend folgende Aufteilung: 20 bis 30 % Apartments und 70 bis 80 % Häuser, dabei überwiegend Einfamilienhäuser.

Miller» Unser Kunde ist eher der Einfamilienhausbesitzer. Denn

Christoph Neuhaus

» Man geht ja einen langen Weg zusammen, da sollte die Chemie schon stimmen zwischen Kunde, Berater und Anbieter. «

MitdemTeilverkaufvon wertfaktorbleibenSie weiterhinEigentümer, entscheidenwiegewohntüber IhregesamteImmobilieund könnensichmitdemGeld endlichIhreWünscheerfüllen. Flexibel,fairundtransparent.

LassenSiesichjetzt persönlich beraten unter 040/607792733

wertfaktor.de/infopaket

die wollen nicht aus dem Haus ausziehen müssen und die gewohnte Umgebung verlassen. In einer Stadt mag das einfacher gehen, zum Beispiel einfach in eine kleinere Wohnung ziehen. Aber wenn ich ein Einfamilienhaus habe, vielleicht sogar in einer Randlage, da gibt es keine Wohnung, insofern ist der Teilverkauf da eine echte Problemlösung.

finanzwelt: Gibt es Altersgrenzen oder anderer Beschränkungen?

Müller» Unter 55 Jahren wird das Nießbrauchrecht auf 20 Jahre beschränkt.

finanzwelt: Macht Ihr das alle so?

Neuhaus» Das machen wir auch so. Wir sind trotzdem vorsichtig bei Kunden, die unter 50 Jahren sind, denn dann wäre das Kreditgeschäft eine Alternative. Und wenn das aus irgendwelchen Gründen nicht geht, dann muss man schon vorsichtig sein.

Kuppig» Wichtig ist auch die Lage der Immobilie, wir kaufen nicht überall an, sondern da, wo noch mit einer Wertsteigerung zu rechnen ist. Wir erwarten zudem einen Mindesthorizont von fünf Jahren, weil sonst die Erwirtschaftung des Mindestrückkaufswertes deutlich weniger wahrscheinlich ist. Anhand der Region beurteilen wir, ob es machbar ist, innerhalb dieser Zeit eine Wertsteigerung zu realisieren, damit es ein faires Produkt bleibt.

Hardi» Noch ein Blick auf andere Verrentungsmodelle, wenn man das Alter betrachtet, ist beispielsweise ein Vollverkauf

durch einen 62-jährigen Eigentümer mit Eintragung eines lebenslangen Nießbrauchs. Das ist theoretisch machbar, aber nicht mehr wirtschaftlich, weil der Abzug für das Nießbrauchrecht vom Marktwert einfach zu hoch ist. Beim Modell Verkauf mit Wohnrecht liegt das Eintrittsalter bei Männern bei 68 Jahren, Frauen müssen noch älter sein, um überhaupt in Frage zu kommen. Insofern bleibt bei jüngeren Immobilieneigentümern, wenn sie keinen normalen Bankkredit mehr kriegen oder wollen, derzeit nur der Teilverkauf als Verrentungsmöglichkeit.

finanzwelt: Gibt es Sachen, die Sie nicht machen?

Hardi» Bei Teilverkäufen gibt es in der Regel Regionen, die die Teilkäufer ausschließen.

Neuhaus» Wir kaufen auch nicht überall, wir schauen schon darauf, wo die Immobilie liegt.

Kuppig» Richtig. Und es gibt Immobilientypen, die wir nicht machen. Zum Beispiel können wir aus gesellschaftsrechtlichen Gründen nicht ankaufen, wenn es einen zu großen Gewerbeanteil gibt. Wir sehen uns auch Immobilien unter Denkmalschutz genauer an, weil es da auch um die Frage der Refinanzierung geht. Kritisch wird es auch bei Spezial-Immobilien.

finanzwelt: Wieso so vorsichtig bei Denkmalschutz? Ist das nicht eher ein Vorteil?

Kuppig» Ja, das sehen wir auch so und es gibt zum Glück einige Finanzierungspartner, die unsere Meinung teilen. Aber es gibt aber auch solche, die keinen Denkmalschutz mit reinnehmen. Das kann man nicht pauschal beantworten, das klassische Einfamilienhaus kriege ich überall unter. Beim Denkmalschutzobjekt ist der Zustand wichtig und ob es gut saniert ist. Wenn es saniert werden muss, ist das ein Investitionsbedarf und da muss man mit Blick auf die Auflagen vorsichtig sein.

finanzwelt: Machen Sie bei einem alten Haus in guter Lage auch manchmal Abriss und Neubau? Und wie sieht es mit Nachverdichtung aus?

Neuhaus» Wir sehen uns das vor dem Verkauf schon sehr gut an. Da sind Objekte dabei, mit denen man genau das machen kann. Da kann man für den Miteigentümer sicher den richtigen Käufer finden.

Müller» Bei so einer Variante kommt es auf die Einschränkungen an, wir legen schon Wert auf die wohnwirtschaftliche Nutzung oder bei Gewerbeanteilen, dass diese eventuell zukünftig wohnwirtschaftlich genutzt werden können.

Neuhaus» Bei einer Spezialeinheit Wohnhaus mit Gewerbeeinheit sehen wir genau hin, ob das wohnwirtschaftlich zu nutzen ist. Eine Umwidmung muss möglich sein und da wir ja lange mit dem Miteigentümer zu tun haben, sehen wir uns auch diese genau an. Ist die Immobilie gepflegt? Dann können wir uns auch darauf verlassen, dass sie in den nächsten 15 bis 20 Jahren gepflegt wird. Wir wollen ja Partner sein und da wollen wir auch den richtigen Partner im Haus haben.

Miller» Wir schauen auch auf die finanzielle Situation vor der Partnerschaft, wie kann die finanzielle Unterstützung sein, da

» (...) Das liegt an der Transparenz, der Nachvollziehbarkeit und daran, dass der Hauseigentümer weiterhin selbstbestimmt seine Immobilie komplett nutzen kann.

«

Gerade jetzt bekommen die eigenen vier Wände noch größere Bedeutung:

Sie geben Sicherheit und Geborgenheit, nicht selten stellen sie den größten Teil des Vermögens dar. Aber wie gewinnt man neue finanzielle Freiheit, ohne deshalb gleich die Immobilie aufgeben oder sich verschulden zu müssen?

Engel & Völkers LiquidHome bietet eine Lösung, gebundenes Immobilienvermögen in freie Liquidität umzuwandeln. Eigentümer

können wie bisher in ihrem Eigenheim wohnen bleiben und behalten 100 % Handhabe über ihre Immobilie. Ein Teilverkauf von bis zu 50 Prozent macht dies möglich, verscha t Immobilieneigentümern das gewünschte finanzielle Plus bei gleichzeitigem, vollem Nutzungsrecht für die Immobilie – alles abgesichert im Grundbuch. Der Teilverkauf erfolgt zum aktuellen Marktwert, der durch einen neutralen, zertifizierten Gutachter festgestellt wird.

Finanzielle Flexibilität schafft maximalen Freiraum zum Leben

Sollten sich die Eigentümer später für einen Komplettverkauf entscheiden, kümmert sich Engel & Völkers LiquidHome um die gesamte Abwicklung. Selbstverständlich kann der zuvor veräußerte

Anteil jederzeit zurückgekauft werden. Der Immobilien-Teilverkauf scha t das finanzielle Plus für Senioren. Nutzen Sie die Gelegenheit und erweitern Sie Ihr Beratungsportfolio mit dem ImmobilienTeilverkauf.

Jetzt Beratungsportfolio mit dem ImmobilienTeilverkauf erweitern:

• Zusatzeinnahmen im Bestandskundengeschäft

• Vergütung durch Provision auf den Teilankaufspreis

• Einfache Abwicklung durch eigene EV LiquidHome-Beraterplattform

• Gesamte Übernahme der Kundenberatung durch EV LiquidHome

• Berater wird beständig über den Status seiner Kunden informiert

EV LiquidHome GmbH

Lizenzpartner der Engel & Völkers Marken GmbH & Co. KG

Tel. +49-(0)40-33 46 81-666 www.ev-liquidhome.de

• Kunden- und Immobiliendaten können digital ausgetauscht werden

mit es bei einer langen Partnerschaft nicht zu einem unvorhersehbaren Engpass kommt. Auch auf die Gefahr hin, wenn es nicht passt, einen Kunden abzulehnen.

finanzwelt: Gibt es schwarze Schafe in der Branche oder kochen alle mit Wasser und unterscheiden sich nur in Details?

Hardi» Ein echtes schwarzes Schaf ist mir nicht bekannt. Aber es gibt durchaus Unterschiede bei den Anbietern, also etwa solche, die deutlich mehr als 50 % kaufen. Davon abgesehen mag es fragliche Tendenzen auf dem Markt geben, das ist sicherlich bei jedem neuen Produkt so. Man sollte als Gesamtheit des Verrentungsmarktes schon darauf Acht geben, dass kein Anbieter unseriös agiert, weil so etwas dann auf die ganze Branche zurückschlagen kann. Das wäre schade und schlimm für potenziellen Verrentungskunden, die die Immobilienverrentung brauchen.

Neuhaus» Wir sprechen mit vielen Banken, ob sie Vermittler sein möchten. Da ist das Produkt schon sehr bekannt und wir merken, dass die Leute beginnen, schon die richtigen Fragen zu stellen. Und die wichtigste Frage ist: Mit wem will ich zusammenarbeiten? Und das muss auch vom Gefühl her passen. Kuppig» Vor zwei Jahren mussten die Vermittler erst mal in die Produktdetails schauen, man kannte das gar nicht. So wie man das den Kunden heute näherbringen musste, war das auch mit den Vermittlern. Mittlerweile ist aber ein Verständnis für das Produkt da und die Vermittler kommen auch aktiv auf uns zu. Sie merken, das ist ein relevanter Markt. Sie sehen

auch, dass die Nachfragen ihrer Kunden kommen. Es wird auch Werbung gemacht, das Thema wird über die Presse wahrgenommen. Spätestens wenn der Vermittler einen Kunden zuführt, merkt dieser, wer für ihn der richtige Partner ist. Miller» Zum Thema schwarze Schafe. Wir bekommen von Kunden auch entsprechendes Feedback. Da hört man schnell heraus, welcher Anbieter nicht so gut ist. Aber dass es Anbieter gibt, die irgendwelchen Schaden anrichten, konnte ich noch nicht beobachten.

Müller» Wichtig ist in dem Zusammenhang zu unterscheiden, was sind Marketingfloskeln und was tatsächliche Substanz und Produktfakten. Daran erkennt man schnell, ob man es mit einem nachhaltigen Produktpartner zu tun hat.

finanzwelt: Worauf muss ich als Vermittler achten?

Hardi» RentePlusImmobilie agiert als unabhängiger Berater. Jetzt in dem neuen Zinsumfeld muss man meines Erachtens viel vergleichen. Man braucht eine unabhängige Sicht auf die Dinge. Und als Vermittler ist es meiner Erfahrung nach nicht einfach, die verschiedenen Bedingungen und AGBs von allen Anbietern zu durchblicken. Wir hatten in den letzten Monaten verstärkt beobachtet, dass wir wesentlich bessere Angebote für unsere Kunden erzielen konnten, wenn mehrere Anbieter angefragt wurden und deren Angebote verglichen wurden. Das empfinge ich als positiv. Denn das ist eine Vielfalt auf dem Markt, die sich lohnt für den Kunden. Und um den geht es ja. Und noch einmal ganz deutlich zum Thema schwarze Schafe: Hier sitzen nur Leute am Tisch, die ich sofort vermitteln würde, wenn sie das wirtschaftlichste Angebot für den Kunden vorhalten.

finanzwelt: Sehen Sie das auch so? (Vielfältige Zustimmung)

Neuhaus» Wir stehen schon im Wettbewerb, aber rein aus Kundensicht ist das auch gut so. Man muss den richtigen Partner finden, wo es auf beiden Seiten einfach passt. Man geht ja einen langen Weg zusammen, da sollte die Chemie schon stimmen zwischen Kunde, Berater und Anbieter.

Miller» So ein Teilverkauf ist ja für den Kunden schon eine lebensverändernde Sache, es kommt da auch zu sehr privaten Themen. Da entscheidet sich der Kunde durchaus auch mal für den Anbieter, der einem sympathisch ist, gegenüber dem, der vielleicht etwas mehr zahlt. Das ist schon ein sehr emotionales Thema, man möchte schon ein gutes Gefühl dabei haben.

finanzwelt: Das, glaube ich, ist ein wichtiges Thema. Gegebenenfalls versteht man sich mit jemanden aus seinem Landstrich oder seiner Region besser, weil man weiß, wie man dort tickt. Das können auch Kleinigkeiten sein.

Miller» Ich glaube, das ist auch ein wichtiges Kriterium für den Vermittler, den richtigen Partner für den Kunden zu finden, die sich auch verstehen.

Hardi» Ich glaube, das ist auch ein wichtiges und schwieriges Kriterium für einen jeden Vermittler: Den richtigen Partner für

» So ein Teilverkauf ist ja für den Kunden schon eine lebensverändernde Sache, es kommt da auch zu sehr privaten Themen. «

den jeweiligen Kunden zu finden, so dass diese sich auch verstehen, wenn sie eine langfristige Partnerschaft eingehen.

Neuhaus» Na ja, wir wissen von den Unterschieden im Land, versuchen aber, uns neutral zu halten. Wir haben auch nicht den Eindruck, dass wir in einer Region besonders gut performen, sondern in Deutschland ganz gut verteilt sind.

Müller» Aus der täglichen Praxis kann ich berichten, dass es tatsächlich weniger auf den Landstrich als auf die persönliche Ebene, die ich zum Teilverkaufsinteressenten aufbauen kann, ankommt. Individualität und das Eingehen auf die jeweilige persönliche Situation, sind ganz entscheidend.

finanzwelt: Wie können Vermittler mit Ihnen kooperieren? Auch im Zusammenhang mit der Digitalisierung.

Kuppig» Wir machen die Kooperation grundsätzlich als Tippgebervereinbarung. Der Vermittler übergibt den Kunden an den Anbieter. Wir übernehmen die Beratung komplett, aber je nachdem, ob der Finanzdienstleister auch beraten will. Wir richten uns da nach dem Finanzdienstleister, wie er das am liebsten möchte. Je größer der Finanzdienstleister ist, desto eher nutzen sie die digitalen Möglichkeiten. Voraussetzung ist aber, dass zuerst der Vermittler mit dem Kunden ausführlich spricht. Das ist das Allerwichtigste. Wir werden den Kunden dann da abholen, bis wohin der Vermittler mit ihm gekommen ist. In dem gesamten Prozess des Teilverkaufs gibt es ja viele Gespräche bis zum Abschluss eines Vertrags. Dabei ist es auch wichtig, den Berater immer inhaltlich mitzunehmen, also ihn über den neusten Stand zu informieren und darüber, wie weit man mit dem Kunden im Gespräch ist. Denn wenn der Kunde dann zum Berater kommt, weiß der über den aktuellen Stand Bescheid und kann jederzeit alle Fragen des Kunden beantworten.

finanzwelt: Wie digital ist Beratung und Vertrieb bei Ihnen?

Kuppig» Wir haben eine eigene Landingpage, wo die Daten erfasst werden. Dort kann der Berater auch einsehen, wo man im Prozess steht. Wir informieren nach jedem Kontakt mit dem Kunden den Berater digital. Bei der Kundenkorrespondenz, zum Beispiel wenn wir einen Gutachtertermin machen, ist der Berater immer in Kopie.

finanzwelt: Na ja, Vermittler und Makler nach § 34f GewO tun das grundsätzlich schon, Stichwort: Taping. Und die meisten Makler nach § 34d GewO mittlerweile auch. Aber kommen wir mal zum Marktpotenzial? Wie groß ist das? Miller: Also, wo wir gerade von Großbritannien sprachen: Da ist Immobilienverrentung ein viel größerer Markt als in Deutschland. Wir hier bewegen hier vielleicht 1.000 Einheiten pro Jahr. Im Gegensatz zu Großbritannien, wo über 40.000 Einheiten im Jahr verrentet werden.

finanzwelt: So wenig? Wieviel Einheiten macht Ihr denn alle zusammen?

Neuhaus» Wir alle am Tisch? Ich denke, mehr als der Kollege vermutet. Ich schätze mal 2.000 Einheiten. Aber da ist noch

» Die Masse unserer Kunden sind die, die ihren Lebensstandard halten wollen und sonst nichts. «

viel Luft nach oben. Das Marktpotenzial ist riesig!

Kuppig» Wir haben vor sechs Monaten eine Marktanalyse gemacht. Da stellte sich heraus, dass es nur mit Personen 60plus und speziell in für uns geeignet erscheinenden Regionen alleine schon ein Potenzial von zwei Millionen Haushalten gibt, die für einen Teilverkauf in Frage kämen. Wenn wir mal von einer durchschnittlichen Teilkaufsumme von 200.000 Euro ausgehen, wären das 400 Milliarden Euro Marktvolumen. Und das wird eher mehr durch die steigende Altersstruktur in Deutschland und die negativen Rahmenbedingungen, die wir eben angesprochen hatten. Diese Zahlen müssten doch Ihre Leser durchaus interessieren. Es ist so einfach, seinen Bestand zu sichten und potenzielle Kunden auf den Teilverkauf anzusprechen. Denn erstens wissen ganz viele nicht, dass es diese Möglichkeit etwas gibt und wenn ich meinen Kunden als Berater darüber informiere, kann der immer noch sagen, interessant oder nicht. (lvs)

Im ausführlichen Interview gehen die Experten der Frage nach, welchen Einfluss die Inflation und die jüngste Zinsentwicklung auf den Immobilienmarkt haben. Die Antworten hierzu lesen Sie unter: www.finanzwelt.de

Demografischer Wandel und ein überlastetes Rentensystem: Die private Altersvorsorge gewinnt in Deutschland immer weiter an Bedeutung. Für die jetzt nachrückende Rentengeneration könnte die selbstgenutzte Wohnimmobilie ein wichtiger Teil werden, um sich im Alter Wünsche zu erfüllen – mit Equity Release Modellen wie dem ImmobilienTeilverkauf von wertfaktor.

Das Rentenniveau ist in den vergangenen Jahren kontinuierlich gesunken: Bis 2035 wird die Rentenzahlung bezogen auf den Anteil, den ein Rentner durchschnittlich während seines Arbeitslebens verdient hat, von heute 49 % auf nur noch 46 % sinken; so eine aktuelle Schätzung des Bundesministeriums für Arbeit und Soziales aus dem Rentenversicherungsbericht 2021. Diese Situation löst gerade bei der zukünftigen Rentengeneration Bedenken aus. Schließlich haben sie jahrelang in die gesetzliche Rentenversicherung eingezahlt und sich auf die Auszahlung im Ruhestand verlassen. Bei einer aktuellen

repräsentativen GfK-Studie für den Seniorenreport 2022 von wertfaktor, gaben 30 % der Befragten im Alter zwischen 50 und 59 an, besorgt zu sein, ob ihre Altersvorsorge ausreicht. Weitere 19 % gehen davon aus, dass sie ihre Wünsche im Alter zurückschrauben müssen.

Menschen haben gut vorgesorgt – mit Immobilieneigentum Die Situation dürfte sich mit der anhaltend hohen Inflation weiter verschärfen. Insbesondere, da das bereits heute unter dem demografischen Wandel ächzende Rentensystem voraussichtlich nur in der Lage sein wird, einen geringen Teil der aktuellen Teuerung auszugleichen. Die private Altersvorsorge wird in dieser Situation für viele Bundesbürger zum entscheidenden Faktor, wenn es darum geht, sich auch im Ruhestand regelmäßig etwas gönnen zu können. Die gute Nachricht: Viele Menschen in Deutschland wissen gar nicht, dass sie bereits gut vorgesorgt haben – mit dem Kauf eines Eigenheims. Laut Berechnungen von EconPol befinden sich aktuell rund sechs Mil-

Unter welchen Umständen würden Sie Ihre selbstgenutzte Wohnimmobilie verkaufen, um sich Wünsche im Alter zu erfüllen?

Bitte wählen Sie alle zutre enden Antworten aus.

Ich würde nur verkaufen, wenn ich weiterhin in meiner Immobilie wohnen bleiben kann (z. B. als Mieter)

Ich würde nur verkaufen, wenn ich weiterhin wie gewohnt über meine Immobilie entscheiden kann (z. B. mit einem Nießbrauchrecht)

Ich würde nur verkaufen, wenn ich oder meine Erben ein Rückkaufrecht für meine Immobilie erhalten

Andere Umstände

Ich hänge nicht an meiner Immobilie und würde jederzeit verkaufen, wenn ich das Geld benötige

Ein Verkauf meiner Immobilie kommt für mich nicht in Frage

GfK eBUS® | 921 Personen im Alter von 18-74 Jahren, die im eigenen Haus bzw. einer Eigentumswohnung leben Befragungszeitraum 22.09.2022 bis 03.10.2022.

Der Seniorenreport 2022 von wertfaktor zeigt: Für viele Immobilien-Eigentümer kommt ein Verkauf des Eigenheims im Alter nicht oder nur unter bestimmten Bedingungen in Frage.

lionen weitestgehend schuldenfreie Eigenheime im Besitz der Altersgruppe 65+, Tendenz steigend. Für viele eine lohnende Investition, denn ein Haus, das 2015 für 500.000 Euro gekauft wurde, ist heute im bundesweiten Durchschnitt bereits mehr als 780.000 Euro wert. Dieses Vermögen im Alter zu nutzen, ergibt viel Sinn. Wie sich auf diese Ersparnisse zugreifen lässt, ist dabei eine spannende Frage. Bisher wird die eigene Wohnung oder das eigene Haus in Bezug auf die Altersvorsorge in Deutschland vor allem für mietfreies Wohnen geschätzt. Als Liquiditätsquelle hingegen wird das Eigenheim hierzulande noch kaum genutzt. Ein Grund dafür sind auch die beschränkten Möglichkeiten, die Eigentümern bisher zur Verfügung standen.

Verkauf des Eigenheims kommt für viele nicht in Frage Klassische Verrentungsmodelle oder der Verkauf gegen Nießbrauch sind oft sehr unflexibel und gehen an den Wünschen der Menschen vorbei. Ein Gesamtverkauf kommt für die meisten Immobilieneigentümer hingegen nicht in Frage – auch das hat der Seniorenreport 2022 von wertfaktor bestätigt: Mehr als 40 % der Eigentümer schließen einen Verkauf des Eigenheims komplett aus. Für weitere rund 48 % kommt ein Verkauf nur unter einer oder mehreren Bedingungen in Frage – etwa, dass sie weiterhin in der eigenen Immobilie wohnen bleiben können (12,4 %), dass sie auch nach dem Verkauf weiterhin frei über ihre Immobilie entscheiden – etwa per Nießbrauchrecht (20,5 %); oder, dass ihre Erben ein Rückkaufrecht erhalten (11 %). Der Verkauf der eigenen Wohnimmobilie ist für viele Eigentümer eben weit mehr als eine finanzielle Abwägung. Viele haben jahrelang gearbeitet, ihre Hypothek abbezahlt –und oft auch selbst viel Arbeit in den Bau und die Pflege des Eigenheims gesteckt.

Flexibel Immobilie entsparen mit dem Teilverkauf

Um Eigentümern dennoch Zugang zu dem Vermögen zu ermöglichen, das sie mit ihrer Immobilie aufgebaut haben, hat wertfaktor im Jahr 2018 den Immobilien-Teilverkauf in Deutschland etabliert. Mit dem Equity Release Modell können Immobilieneigentümer bis zu 50 % ihrer Wohnimmobilie verkaufen und so Wunschbeträge ab 100.000 Euro aus ihrer Immobilie

entsparen. Die Vorteile: sie bleiben weiterhin wohnen und behalten die volle Entscheidungsfreiheit über ihr Haus oder ihre Eigentumswohnung. Für den verkauften Anteil zahlen sie an wertfaktor ein monatliches Nutzungsentgelt. Dabei bleiben die Eigentümer maximal flexibel. Sie können jederzeit einen weiteren Anteil verkaufen (eben bis zu 50 % des Gesamtwertes), verkaufte Anteile zurückkaufen oder die Immobilie gemeinsam mit wertfaktor gesamtverkaufen. Damit geht der ImmobilienTeilverkauf genau auf die Bedürfnisse ein, die Immobilien-Eigentümern wichtig sind. Dass dieses Modell viele Menschen anspricht, zeigt auch die steigende Nachfrage – allein vom 1. Halbjahr 2021 bis zum 2. Halbjahr 2022 haben sich die Anfragen bei wertfaktor nahezu verzehnfacht.

Immobilien-Eigentum auch bei Jüngeren immer beliebter Auch für die Generationen, die vom Rentenalter noch weit entfernt sind, wird Immobilien-Eigentum als stabiler und inflationsgeschützter Teil der Altersvorsorge immer beliebter. Laut des Seniorenreports bewerten bereits heute rund zwei Drittel der Bundesbürger die selbstgenutzte Wohnimmobilie als attraktiven Bestandteil der Altersvorsorge – gerade jüngere Menschen stehen einem Immobilienkauf positiv gegenüber. Insofern dürfte die Bedeutung von Wohneigentum bei der Planung der Altersvorsorge weiter an Bedeutung gewinnen – besonders auch, weil Modelle wie der Immobilien-Teilverkauf es einfacher machen, auf das so angesparte Vermögen zuzugreifen.

ein Beitrag von: Christoph Neuhaus Geschäftsführer und Gründer wertfaktor Immobilien GmbH www.wertfaktor.de

Schuldenkrise hier, Eurokrise dort, eine sich anbahnende Rezession und die Zinswende als beschwichtigendes Signal für Sparer: Es gab durchaus schon angenehmere Zeiten für Wirtschaft und Finanzpolitik.

Die wirtschaftlichen Ereignisse dürfen als warnendes Indiz für Privatanleger und die, die es noch werden wollen, verstanden werden. Eines ist aktuell schon der Fall: Das Geld verliert an Wert! Egal ob auf dem Bankkonto oder unter dem Kopfkissen. Die hohe Inflation raubt dem Erspartem schlichtweg die Kaufkraft. Wir gehen auf die einzelnen Krisenereignisse und deren Konsequenzen ein und erläutern, warum Gold und Edelmetalle weiterhin die Anlageklasse Nummer 1 unter Anlegern sein muss.

Eurokrise und Inflation: Mündet alles in einer Rezession?

Finanzpolitisch kriselt es in der Eurozone an allen Ecken: Die Inflation hält nicht nur Deutschland, sondern ganz Europa

in Schach, der Euro ist schwächer geworden und im Juli auf Parität (Gleichstand) mit dem US-Dollar gefallen. Währenddessen ist Italien so hoch verschuldet (Negativrekord 2,7 Bio. Euro), dass von einer Rückkehr der Eurokrise geredet wird. In der Kritik steht die Europäische Zentralbank (EZB), deren Handeln, die Leitzinserhöhung am 21. Juli, als zu zögerlich, zu inkonsequent, zu zurückhaltend betrachtet wird. Die Kernaufgabe – Inflationskontrolle – wurde zumindest in der ersten Jahreshälfte eher „bescheiden“ angegangen. Die stetig hohe Inflation im Jahr 2022 schränkt das Konsumverhalten der Deutschen tatsächlich nicht stark ein – durch zwei Jahre Pandemie wuchsen die Spareinlagen. Allerdings darf mittlerweile gern angezweifelt werden, wie lange die angesparten Geldreserven noch halten, insbesondere wenn im Winter die Energiepreise zur Belastung werden. Sollten die Ausgaben der Deutschen sinken, wird sich dies auf die Konjunktur auswirken und die Wirtschaft nicht weiterwachsen. Zudem wird das Wirtschaftswachstum zusätzlich durch hohe Energiepreise und Lieferkettenprobleme erschwert. „Deutschland droht

schnelle und harte Rezession“ und „Deutschland befindet sich am Rande einer Rezession“, so schätzen welt.de und IfoChef Clemens Fuest die Situation im August 2022 ein. Ist von Rezession die Rede, ist eine wirtschaftliche Abschwungphase gemeint, die wirtschaftliche Leistung eines Landes und dessen Bruttoinlandsprodukt sinken. Diese wird für das Winterhalbjahr 22/23 prognostiziert.

Zusammenfassend lässt sich sagen, dass es schon angenehmere Zeiten als auch Zukunftsaussichten für die deutsche und europäische Wirtschaft gab. Aber auch für die Finanzen der Deutschen. Die Geldentwertung schreitet stetig voran und raubt dem Ersparten die Kaufkraft. Daran ändert wohl auch die Leitzinserhöhung der EZB nichts, oder doch?

Golden Gates Gedanken zur Zinswende und dem Wegfall der Negativzinsen:

Wie ist die Faktenlage? Welche Entwicklungen sehen wir? Die Leitzinserhöhung der EZB ist die Grundlage zur Zinswende und der Startschuss für die Verabschiedung der Verwahrentgelte. Dies hat zur Folge, dass sich Zinsen wieder (geringfügig) ins Positive verschieben. Doch ist dadurch alles bestens, wie in alten Zeiten, als verzinsliche Sparanlagen noch Ertrag/ Rendite/Gewinn erzielten? Oder ist der Wegfall des Verwahrentgelts und die regelmäßige meist unter 1 % angebotene Verzinsung ein eher zu vernachlässigender Effekt? Mildern diese Maßnahmen nicht lediglich die heftigen Konsequenzen von Inflation auf derart angelegtes Geld? Was bringt also eine Geldanlage mit einer Verzinsung unterhalb der 7 %-Inflationsrate? Gemäß der 72er-Regel (72/Zinssatz = Laufzeit bis zur Kapitalverdopplung) und einem beispielhaften Zinssatz von 0,5 % verdoppelt sich die Anlagesumme in 144 Jahren! Spricht Sie das an? Aus unserer Sicht hört sich das nicht so berauschend an.

Merken Sie sich hierzu folgendes: Erst wenn der Realzins (Verzinsung nach Abzug der Inflationsrate) im positiven Bereich liegt, sind Sparmöglichkeiten wie Tagesoder Festgeldkonto wieder sinnvoll.

Warum sind Gold und Edelmetalle ein guter Schutz?

Ein Blick auf die diesjährige Goldperformance dürfte Zweifler an dieser Geldanlage verstummen lassen. Im bisherigen Jahresverlauf liegt die Wertsteigerung bei über 8 %. Die Performancequote seit 2010 liegt bei über 120 %. Wie klingt das für Sie?

Diese Wertsteigerung ist nicht Jahr für Jahr in Stein gemeißelt und keinesfalls garantiert, beweist aber, dass Gold eine stabile, risikoarme aber auch längerfristige Geldanlage mit Inflationsschutz und Wertsteigerungspotenzial ist. Weiterhin gehören erworbenes Gold und andere Edelmetalle von Beginn

an zweifelsfrei dem Anleger, stellen real existierende, greifbare Sachwerte dar, welche sich seit ewiger Zeit erfreulich, sozusagen in ruhigem Fahrwasser entwickelt haben. Sofern Ihre Kunden das Spielfeld der verzinslichen Sparanlagen verlassen und ihr Geld in Gold und Edelmetalle, als tragfähiges Fundament einer gelungenen Vermögensarchitektur, anlegen möchten, freuen wir uns über Ihr Interesse und Ihre Bereitschaft, als Vertriebspartner an der Golden Gates Edelmetalle AG mitzuwirken. Eine risikoarme und stabile Wertanlage kombiniert mit einem innovativen Sparplankonzept, welches den Kauf von Gold, Edelmetallen und Technologiemetallen jedem interessierten Anleger zugänglich macht.

Kommen Sie an Bord und werden Sie ein Teil von Golden Gates!

Dank unserer großen Auswahl an Sparplänen und deren individuell anpassbaren Modalitäten finden unsere Vertriebspartner immer ein passendes Produkt für Ihre Kunden. Dadurch können Sie eine starke, vertrauensvolle Beziehung zu Ihren Kunden aufbauen und von den attraktiven GOLDEN GATES Prämien profitieren.

Kontakt

GOLDEN GATES AG

Demianplatz 21/22

02826 Görlitz

Tel. 03581 / 89 996 - 00

Fax 03581 / 89 996 - 19

a.mendelowski@goldengates.de www.goldengates.sale/

Was passiert, wenn die Inflation bleibt? Kollabiert unser Währungssystem? Ist die buchstäblich „harte Währung“ Gold die geeignete Krisenwährung? Fragen wie diese klären unsere Experten für Edelstein- und Metallinvestments, Herbert Behr, Ronny Wagner und Chris Pampel. Die CEOs der GOLDEN GATES AG, Noble Metal Factory OHG und des Deutschen Edelstein Kontors im finanzwelt-Roundtable zum Thema Edelsteine, Edel- und Industriemetalle als Investment.

finanzwelt: Was werden Ihrer Meinung nach die Herausforderungen für Anleger in 2023 sein?

Herbert Behr» Es wird für den normalen Anleger schwierig, sein Geld vernünftig anzulegen. Dabei gibt es Unterschiede für denjenigen, der höhere Summen anlegen will als für den Anleger, der etwas Erspartes hat oder monatlich investieren will. Wo soll der investieren? Die Banken geben inzwischen auch wieder etwas Zinsen. Aber Zinsen minus Inflation, da sind wir klar im negativen Bereich. Es wird also immer schwieriger und somit immer wichtiger, den Kunden eine richtig gute Beratung zu geben. Ohne gute Beratung kann der Kunde viel falsch machen.

Chris Pampel» Grundsätzlich gibt es ja keine Anlageklasse, die in jeder Marktlage perfekt funktioniert. Deswegen liegt das Geheimnis in einer gut ausgewogenen Vermögensstruktur, die auf das individuelle Bedürfnis des Anlegers ausgerichtet ist. Zurzeit stehen da Sachwerte klar im Zentrum. Und bei den meisten Sachwerten ist es nicht so wichtig, was für eine Inflationsrate wir haben. Die Inflation wird in den nächsten Jahren hoch bleiben und das wird sich nicht nur in den Gütern des täglichen Verbrauchs widerspiegeln. Da spielen Sachwerte wie Gold, weil es ein Basisinvestment ist, wie auch erweiternd dazu Farbedelsteine, eine ganz wichtige Rolle. Farbedelsteine sind wie Kunst oder Oldtimer eine ergänzende Anlageform, aber sehr spannend, weil sie auf kleinstem Raum Vermögen konzentriert und damit in jeder Lebenslage mobil bleiben. Was viele Vorteile hat...

finanzwelt: Auf diese Vorteile kommen wir auch noch später wieder zurück. Aber noch mal meine Frage nach den Herausforderungen, die man jetzt für seine Kunden als Berater, Vermittler oder Makler händeln muss.

Ronny Wagner» Das ganz große Stichwort lautet: Vermögenssicherung. Der Realzins ist tiefrot, da muss man nicht daran vorbeireden. Der Trend ist negativ und der wird auch so blei-

ben, dafür gibt es genug Gründe. Also brauchen die Kunden bei der Vermögenssicherung eine gute Beratung. Ob da das Internet als Plattform reicht, wage ich mal zu bezweifeln. Man braucht das persönliche Gespräch und finanzielle Bildung. Genau mein Thema! Immer mehr Menschen realisieren, dass sie hier ein Defizit haben und dass sie Lösungsmöglichkeiten brauchen. Wir werden in der nächsten Zeit viel Aufklärungsarbeit leisten müssen, um die Menschen zu sensibilisieren und die entsprechenden Produkte entsprechend zu platzieren.

finanzwelt: Zum Thema Inflation und Inflationsschutz würde ich gerne noch einmal nachhaken. Haben Ihre Produkte einen Inflationsschutz oder einen Ausgleich zur Inflation?

Behr» Wenn man auf die letzten 20 bis 30 Jahre zurückblickt, kann man feststellen, dass Gold im Schnitt 9 % Performance geliefert hat. Insofern eine Performance mit Ausgleich zur Inflation. Aber Gold ist natürlich der Anlageklassiker, um in unruhigen Zeiten sein Vermögen sicher anzulegen. Und sobald die Inflation sich wieder etwas beruhigt, sind wir wieder weniger gefragt. Im Moment sind wir natürlich wegen der Inflation oben auf.

finanzwelt: Richtig, man muss das auch langfristig sehen. Dieses Jahr haben wir eine zweistellige Inflation und in drei bis fünf Jahren wird das hoffentlich wieder anders aussehen. Da werden wir auch noch eine Inflation haben, aber hoffentlich keine 2-stellige, sondern eine um die 5 %. Falls nicht bekommen wir ganz andere Probleme. Denn dann hätten wir innerhalb von fünf Jahren unser Vermögen und unser Einkommen halbiert! Von den Problemen der Wirtschaft ganz zu schweigen...

Wagner» Genau so ist es. Wir müssen uns mal vor Augen führen, was Vermögenssicherung eigentlich bedeutet. Im Grunde ist das ganz einfach: Ich muss als Anleger die Inflationsverluste verdienen und wenn ich das geschafft habe, dann habe ich erst mal eine Null. Da ist noch nichts dazugekommen. Von einer echten Rendite zu sprechen kann man da jedenfalls nicht. Bei der heutigen Inflation brauche ich alleine 10 % Rendite, um mein Vermögen zu sichern. Und das ist eine Herausforderung, die den meisten Menschen nicht gelingen wird.

Behr» Was heißt Inflation? Und wie merke ich sie? Das merkt jeder täglich, wenn er einkaufen geht oder zum Tanken fährt. Ja, das merkt er, aber was er nicht merkt, ist, dass seine ganzen Kapitalanlagen betroffen sind. Und auch nicht bei den Versicherungen. Da merkt er nicht den Kaufkraftverlust.

finanzwelt: Also, was tun? Die Nachfrage nach Gold und Silber ist ja in Krisen bekannterweise hoch. Aber wie sieht es denn mit Edelsteinen aus?

Pampel» Bei Farbedelsteinsteinen gibt es einen Index, der den Wert der 26 wichtigsten Farbedelsteine widerspiegelt. Der hat allerdings zwei große Schwächen: Erstens unterscheidet er nicht zwischen Schmuck oder Investmentqualität und er wird natürlich auch maßgeblich durch die Bluechips, also Rubin, Saphir und Smaragd beeinflusst. Wir haben vor wenigen Wochen einige in unserem Shop verfügbaren farbliche Steine neu bewerten lassen. In einem Jahr sind die Preise praktisch explodiert. Das merken wir auch im Einkauf. Da haben zum Teil 20 bis 25 % Aufschläge. Wir werden die Wertgutachten vom letzten Jahr und im Vergleich zu jetzt veröffentlichen, damit man auch mal sieht, wie die Entwicklung im Verkauf ist.

finanzwelt: Was ist denn der Unterschied zwischen Schmuckund Investmentqualität bei Edelsteinen?

Pampel» Die Qualität. Fast 98 % der Farbedelsteine gehen an die Schmuckindustrie und werden dort als Rohstoff für den Ring, die Kette etc. verarbeitet. Nur 2 bis 3 % fließen in den Investmentbereich, weil nur wenig Material von den Eigenschaften her so hervorragend ist, dass es für den Investmentmarkt geeignet ist.

finanzwelt: Immer lauter werden die Vorschläge einiger Medien und Regierungsparteien zum Thema Vermögensabgabe. Was können Sie den Anlegern empfehlen, wie

sie sich vor einer drohenden Vermögensabgabe schützen können?

Pampel» Der Anleger kann sich nicht wirklich davor schützen. Man kann höchstens die Fallhöhe reduzieren. Klassische Vermögensanlagen sind nun mal registriert, so wie Wertpapiere im Depot oder Immobilien im Grundbuch. Damit unterliegen sie dem staatlichen Zugriff wie Steuern und anderen Vermögensabgaben. Aber Sachwerte wie Kunst, Oldtimer, Whisky und Edelsteine sind nicht registriert und unterliegen auch keinem staatlichen Zugriff. Farbedelsteine haben den Vorteil, dass sie Vermögen auf kleinstem Raum konzentrieren und keine metallischen Effekte haben. So sind sie in jeder Lebenslage mobil. Man kann sie also bequem transportieren.

finanzwelt: Sie meinen damit, dass man damit am Flughafen gut durch den Metalldetektor gehen kann?

Pampel» Ja. Wir konnten bei Kriegsflüchtlingen aus der Ukraine beobachten, dass einige im Beutel ihren Familienschmuck dabeihatten. Die hatten hohe Vermögenswerte bei sich. Solche Geschichten kennen wir von unseren Großeltern, die bei Kriegsende 1945 flüchten mussten. Jetzt erleben wir so etwas wieder, weil viele Flüchtlinge uns einige ihrer Steine verkaufen wollen und uns dabei um Hilfe bitten.

finanzwelt: Wir vergessen manchmal, dass Schmuck und Edelsteine auch bei uns in früheren Zeiten eine klassische Anlage waren. Und sind es noch in Ländern wie Asien oder Afrika. Bankkonten können gesperrt, Immobilien zerstört

Viele klassische Geldanlageformen erbringen zumindest momentan aufgrund der europäischen Niedrigzinspolitik keine bzw. fast keine Renditen mehr, ganz im Gegenteil. Wer sein Geld auf einem Tagesgeldkonto oder Sparbuch deponiert, dem frisst die Inflation die wenigen Guthabenzinsen auf.

Das von Ronny Wagner gegründete Unternehmen NMF (Noble Metal Factory) ermöglicht es, Geld in die vier klassischen Edelmetalle Gold, Silber, Platin und Palladium zu investieren und so auf lange Sicht von der zu erwartenden Wertsteigerung zu profitieren. Warum beispielsweise Gold immer wertvoller wird? Die Ursache ist auch darin zu suchen, dass es sich beim Gold um eine endliche Ressource handelt, deren Vorkommen irgendwann erschöpft sein werden. Die Erfahrung lehrt, dass die Preise für Dinge steigen, von denen es nur wenige oder gar keine mehr gibt. Hier greift das Prinzip von Angebot und Nachfrage.

Edelmetallhändler und Geldcoach Ronny Wagner rät dazu, Gold ins eigene Depot aufzunehmen: „Irgendwann ist Schluss mit lustig, und wir werden die Abschlussrechnung erhalten. Dann sollten wir Gold haben. Das Wort ‚hätte‘ gibt es dann nicht mehr.“

Zu den Vorteilen von Edelmetallsparplänen gehört, dass die Abgeltungssteuer nach einem Jahr Haltezeit entfällt. Da Sparpläne zumeist über einen längeren Zeitraum hinweg abgeschlossen werden, müssen Sparer diese Steuer also nicht entrichten. Darüber hinaus gibt es den sogenannten „CostAverage-Effect“, durch den sich Preisschwankungen ausgleichen und die Gesamtkostenbelastung reduzieren – eine sichere Wertanlage in unsicheren Zeiten.

Finanzielle Bildung braucht mehr Aufmerksamkeit

Ronny Wagner beschreibt selbst seine Arbeit und die zugrundeliegende Intention für die großen Themen Finanzen

und Bildung folgendermaßen: „Ich widme mich seit 2008 dem Thema Finanzbildung und halte es für einen Teil der Allgemeinbildung. Dabei ist es mein Ziel, Menschen in finanziellen Fragestellungen auszubilden, um dadurch ein Leben in Wohlstand zu erreichen.“ Die Mehrheit der Bevölkerung kennt sich in Fragen der Finanzplanung, der Geldanlage und des Vermögensaufbaus nicht so gut aus. Schnell kommt Unsicherheit ins Spiel, teilweise sogar gepaart mit Zukunftsangst. Also, auf zum nächsten Finanzberater, der den Anleger unabhängig und transparent informiert.

Soweit die (graue) Theorie. Die Realität sieht indes anders aus. Die eigentliche „Beratung“ besteht oftmals im Verkauf von in der Regel hauseigenen Produkten. Nun mag man anführen, dass die Beratung speziell für nachkommende Generationen überholt sei. Das Risiko demnach eher gering sei. Nein, denn Umfragen belegen, dass die Generation Y und Z bei Finanzprodukten nach wie vor auf eine persönliche Beratung setzt. Sie holen sich zwar gerne Informationen binnen Sekunden aus dem Internet. Berührungsängste, wie man das von den älteren Generationen kennt, kennen sie nicht. Gleichwohl setzen viele junge, aber natürlich auch ältere potenzielle Anleger sowohl auf eine ganzheitliche und professionelle Beratung als auch auf Transparenz und Vertrauen. Gleichzeitig wollen sie aber nach diesen Informationen absolut „unbeeinflusst“ die Entscheidung selbst fällen. Doch in diesem Moment ist das Verhandeln auf Augenhöhe oftmals nicht mehr gegeben. Der Berater erteilt zwar Ratschläge und Handlungsempfehlungen mit Hilfe seines erworbenen Fachwissens, aber die gebotene Neutralität ist nicht mehr gewährleistet.

Coaching – die moderne Finanzdienstleitung

Hier setzt Wagners „Geldcoaching“ an. Der Coach muss sich mit menschlichem Verhalten auseinandersetzen, beispielsweise damit, welche Bedeutung dem Faktor Motivation beigemessen wird. Auch Grundlagenwissen über soziale Konflikte ist vonnöten. Dem Rollenverständnis als Coach liegt ein Ver-

trauensverhältnis zugrunde, das die Grundlage zur stetigen persönlichen Reflexion und Weiterentwicklung bildet. Einem erfahrenden, versierten Coach muss es durch bestimmte Methoden gelingen, dem Gegenüber neue Perspektiven und Handlungsoptionen aufzuzeigen. Insoweit unterscheidet sich der „Geldcoach“ nicht von denjenigen in anderen Metiers. Der Geldcoach etabliert in Zusammenarbeit mit dem Kunden ein funktionierendes persönliches System im Umgang mit Geld und Vermögen.

Um möglichst viele Menschen zu erreichen, hat Wagner dafür den Verein die „Schule des Geldes“ gegründet. Sie hat es sich zur Aufgabe gemacht, Interessierten mit Hilfe von Coaching, Schulungen, Workshops und Vorträgen fundiertes Wissen zu den Finanzmärkten zu vermitteln. Es geht darum, den Teilnehmenden ein persönliches Finanz-Mindset zu ermöglichen, mit dem sie Gelassenheit in Geldsachen erlangen, richtige Entscheidungen treffen und zwischen notwendig und unnötig zu unterscheiden lernen.

Bundesweit arbeitet Wagner mit seiner Noble Metal Factory und der Schule des Geldes mit über 1.300 Vermittlern zusammen. Diese bekommen damit die einzigartige Möglichkeit, ihren Kunden sichere Geldanlagen verbunden mit finanzieller Bildung zu ermöglichen.

Neugierig geworden? Dann werden Sie

Teil unseres Teams!

www.noble-metal-factory.de/karriere/

oder enteignet werden. Mobile Sachwerte kann man leichter verstecken und schützen.

Wagner» Also Diversität ist das A und O in der Vermögensanlage. Vermutlich ist in Zukunft eine Menge möglich. Wir haben da auch die Frage nach dem Ort der Lagerung. Warum nicht Auslandslagerung in London? London ist der größte Goldhandelsplatz der Welt und dort werden große Vermögen aufbewahrt. Das ist eine der Möglichkeiten, mobil zu bleiben und Vorteile gegenüber zusätzlicher Besteuerung zu haben. Aber ganz dagegen schützen kann man sich nicht.

finanzwelt: Es geht ja um die Frage der Optimierung, nicht der Hinterziehung.

Behr» Bei den Farbedelsteinen wird es vielleicht auch mal eine Art Registrierung geben. Wir können uns den staatlichen Kontrollen auf Dauer nicht entziehen. Es kann durchaus sinnvoll sein, Gold und Edelsteine im Ausland zu haben.

finanzwelt: Noch mal kurz zurück zur Einlagerung in London. Stellt der Brexit Probleme dar oder ist er in diesem Fall sogar von Vorteil?

Wagner» Für unsere Kunden, da England jetzt außerhalb der EU ist, eher von Vorteil. Das große Asset der mobilen Sachwerte ist das Wort ‚mobil‘, so dass man die Dinge auch bewegen kann.

finanzwelt: Kommen wir noch mal auf die Edelmetalle zurück. Silber ist in der Industrie sehr nachgefragt, ein Gebrauchsprodukt, das aufgrund der chemischen und physikalischen Eigenschaften extrem vielseitig eingesetzt werden kann und auch wird. Gold dagegen ist ein echtes Anlageprodukt, bei dem der Preis nicht aufgrund der industriellen Nachfrage entsteht. Woraus ergibt sich der Goldpreis?

Behr» Gold ist nach wie vor monetäre Währung und klassisches Anlageprodukt. Aber der industrielle Charakter nimmt auch Fahrt auf, denn Gold hat fast die gleichen physikalischen Eigenschaften wie Silber. Man kann beides nicht oder nur schlecht substituieren. In vielen Technologien wird auf Gold zurückgegriffen, aber dadurch kommt nicht eine große Preisbeeinflussung zustande. Da sind Platin und Silber auf Industrienachfrage wesentlich sensibler. Silber als monetäre Währung folgt Gold immer etwas nach. Wir wissen noch nicht, wie es in zehn Jahren aussieht. Denn bei der Energiewende, Klimaschutz und Klimawandel braucht man viele Technologien. Da könnte sich das auch noch ändern.

Wagner» Für mich ist Gold ein Währungsmetall. Bei Silber sehe ich das etwas anders. Im Moment gehen 50 % des weltweiten Angebots in die Industrie, 25 % in die Investmentnachfrage, Tendenz steigend. Das hat sich in den letzten Jahren ziemlich verschoben, weil die Investmentnachfrage ziemlich aufgeholt hat. Ich sehe das auch als eine interessante Möglichkeit, aber man muss hier auch etwas aufpassen.

finanzwelt: Klar, Besteuerung, Lagerung, hohe Abhängigkeit von Wirtschaft- und Industrienachfrage...

Wagner» Genau. Die industrielle Komponente spielt bei Silber wie auch bei Platin eine größere Rolle. Dagegen hat Gold eine starke emotionale Komponente, da spielen wirtschaftliche Komponenten eher eine untergeordnete Rolle. Das merken wir auch, wenn wir einen Kunden beraten, dass die emotionale Komponente eine wichtige Rolle spielt.

finanzwelt: Wir sprachen vorhin von steigender Nachfrage des Goldes in Krisen. Es wird ja oft auch „Krisenwährung“ genannt. Stimmt denn diese Definition? Die Vorstellung, in einem Kriegsgebiet mit einem Goldstück zum Bäcker zu gehen, halte ich für sehr absurd. Krisenwährungen sind eher klassisch Tabak und Alkohol gewesen oder ganz radikal Waffen und Munition, oder?