Construct

Intelligence ediția 2024

Ia cele mai bune decizii pentru 2024 pe baza informațiilor puternice din analiza pieței construcțiilor din 2023

ICTA

Metodologie

La baza acestui studiu se află o intensă activitate de cercetare, culegere și interpretare de date, pentru care echipa IBC Focus a analizat un număr total de peste 34.500 de proiecte introduse pe platforma VICTA – singura asistentă virtuală de ofertare la șantierele din România.

Informațiile prezentate în studiul de față se bazează și pe munca depusă în intervalul 01.01.2023 – 01.01.2024 pentru a afla date despre construcțiile aflate în derulare în România, date corelate mai departe și cu surse de informații publice și statistici deținute de IBC Focus, lider de piață în monitorizarea și studierea pieței construcțiilor din România.

La toate aceste criterii a fost aplicată și metoda expertului. Informațiile aflate au fost confruntate cu experiența unor profesioniști din domeniu și cu experiența de peste 16 ani pe care IBC Focus o are în monitorizarea, analiza și studierea pieței construcțiilor.

În realizarea acestei analize, IBC Focus a dorit să utilizeze criterii cât mai relevante, utile în

Surse

VICTA – singura asistentă virtuală de ofertare la șantiere Eurostat.eu, insse.ro, BNR.ro, CNP.ro, CNSC.ro, BPI, MFP, Coface, ANAF, listafirme.ro, tradingeconomics.com, EECFA, Studiu Turner & Townsend International Poze: pexels.com, freepik.com

context economic și bine definite. Menționăm totuși că rezultatul în urma aplicării criteriilor poate fi unul subiectiv. De aceea, IBC Focus se exonerează de orice răspundere, implicită sau expresă, fără să ofere garanție că întregul conținut nu va avea erori sau interpretări diferite.

Acest studiu se bazează pe analiza tuturor proiectelor confirmate telefonic de către echipa de cercetare IBC Focus aflate în baza de date la data de 5 ianuarie 2024. Astfel că proiectele mai mari sau de o mai mare importanță au fost analizate doar o dată conform ultimei actualizări realizate, deși au primit mai multe informații pe parcursul anului pentru a prezenta o imagine cât mai acurată a anului precedent.

Scopul acestei analize este de a oferi suport principalilor actori din piața construcțiilor în realizarea unor strategii de piață puternice. Drept urmare, ne-am dorit să evidențiem în mod special un număr considerabil de oportunități de ofertare din anul 2023 și să ne concentrăm pe activitatea din industria construcțiilor.

Utilizarea acestui studiu sau a oricărei analize din acesta se face pe propriul risc, IBC Focus nefiind responsabilă de orice prejudicii care pot interveni în urma utilizării prezentului studiu sau a unor părți din acesta.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 2

Cuprins 1. 2023 - a crescut cu 16% numărul de proiecte de construcții din România 4 Peste 34 de mii de șantiere în România 4 Cum au evoluat lucrările pe domenii în 2023? 5 Timiș, Cluj și București - magneții investițiilor în sectorul de construcții 6 28% din proiecte în construcție în 2023 9 Octombrie - luna planificării în construcții cu peste 3.400 de investiții 10 Peste 2.000 de proiecte în execuție în zona de Nord-Vest 11 Investițiile în construcție domină în anul 2023 11 1546 de investiții de tip Utilități mari identificate și monitorizate în 2023 14 Proiectele publice marchează o creștere de 22% în 2023 14 2. Analiza pieței de construcții pe domenii 18 Industrial - analiza domeniului 18 Retail - analiza domeniului 23 Clădiri rezidențiale - analiza domeniului 29 Birouri / comercial - analiza domeniului 35 Hotel & relaxare - analiza domeniului 40 Construcții sociale - analiza domeniului 45 Medical & științific - analiza domeniului 51 Infrastructură - analiza domeniului 56 Utilități - analiza domeniului 62 3. Nivelul investițiilor în construcții: licitații, autorizații, contestații 68 Care au fost cele mai bune luni pentru autorizațiile în construcții? 68 Variația producției sectorului de construcții 69 Contestațiile pe execuție lucrări și prestări servicii au marcat scăderi în 2022 69 74% din contestații fac referire la rezultatul procedurii de atribuire 70 Salariul mediu lunar brut în construcții trece de pragul de 5900 lei 71 Firmele de construcții încadrate pe 4120 au încasat venituri de peste 69 miliarde lei 72 4. Top 10 Cele Mai Puternice firme de Antrepriză Generală în Construcții 73 De unde provin cei mai puternici 100? 76 Ce se va întămpla în următoarele 12 luni? 77 5. Top 10 Cele mai puternice firme de arhitectură din România 78 Cifrele celor mai puternice firme de arhitectură din România 80 1 din 3 arhitecți lucrează pentru cei mai puternici 10 angajatori 80 Cum văd arhitecții evoluția acestui sector? 81 6. Construcțiile în Europa 83 Cum a evoluat numărul de angajați în construcții în UE? 83 Care sunt așteptările legate de prețurile în sectorul de construcții? 84 Cum au evoluat indicii de cost și preț? 84

2023 - a crescut cu 16% numărul de proiecte de construcții din România

Peste 34 de mii de șantiere în România

În perioada 2022-2023, România a experimentat o evoluție semnificativă în ceea ce privește numărul de șantiere de construcții deschise în țară. Potrivit datelor statistice, în anul 2023 existau în total 29,719 de șantiere active, iar în anul 2022 acest număr a crescut considerabil, ajungând la 34,520. Această creștere semnificativă a numărului de șantiere poate fi atribuită mai multor factori. În primul rând, economia României a înregistrat o creștere stabilă în această perioadă, ceea ce a generat o mai mare cerere în sectorul construcțiilor. De asemenea, investițiile în infrastructură au fost promovate activ, determinând o expansiune a proiectelor de construcție în diverse domenii. Totodată, îmbunătățirea condițiilor de finanțare și accesul la resurse au fost alte elemente care au susținut creșterea numărului de șantiere. Companiile de construcții au beneficiat de o mai mare încredere din partea investitorilor, ceea ce a stimulat inițierea unor proiecte ambițioase în diverse regiuni ale țării. Această tendință pozitivă oferă perspective optimiste pentru sectorul construcțiilor și pentru dezvoltarea durabilă a țării în viitor.

În cursul ultimilor doi ani, sectorul construcțiilor din România a cunoscut o evoluție dinamică, reflectată în datele lunare privind numărul de proiecte desfășurate în țară. Această analiză detaliată a lunilor relevă tendințe semnificative în industrie, evidențiind factori precum creșterea economică, schimbările de politică și influențele sezoniere. Prin urmare, în ianuarie 2022, România a

Evoluția

Numărul și evoluția lunară a proiectelor în anii 2022 și 2023

Sursa: www.victa.ro

înregistrat 813 de proiecte de construcții active, iar această cifră a înregistrat o creștere semnificativă, atingând 1318 în ianuarie 2023, ceea ce reprezintă o creștere impresionantă de 62.1%. Această evoluție poate fi atribuită în parte contextului economic

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 4

29718 34520 2022 2023 1318 1381 1597 1436 2301 1680 2856 3732 5558 5903 3840 2918 813 1065 1427 1152 1303 1271 2262 3398 4806 5117 4187 2917 ianuarie februarie 2022 2023 martie aprilie mai iunie iulie august septembrie octombrie noiembrie decembrie

anii 2022 și 2023 Sursa: www.victa.ro 62,1% 29,7% 24,7% 76,6% 11,9% 26,3% 15,6% 0% 15,4% 32,2% -8,3% 9,8%

anuală a proiectelor în

1

favorabil, cu investitori și dezvoltatori manifestând un interes crescut pentru proiecte imobiliare și de infrastructură.

Februarie 2023 a marcat o creștere constantă, cu 1065 de proiecte în 2022 comparativ cu 1381 în 2023, reflectând o creștere de 29.7%. Această creștere continuă indică o stabilitate a sectorului construcțiilor și o încredere susținută în piața imobiliară. Luna martie 2023 a adus un total de 1597 de proiecte de construcții, reprezentând o creștere de 11.9% față de aceeași perioadă a anului precedent. Această creștere poate fi explicată prin continuarea trendului economic pozitiv și promovarea unor politici favorabile investițiilor în construcții.

În aprilie 2023, numărul proiectelor de construcții a atins 1436, comparativ cu 1152 în aprilie 2022, indicând o creștere de 24.7%. Această creștere poate fi asociată cu un interes crescut pentru dezvoltarea infrastructurii și a proiectelor imobiliare. Mai departe, luna mai a reprezentat un punct culminant în evoluția proiectelor de construcții, cu un salt semnificativ de la 1303 la 2301, marcând o creștere impresionantă de 76.6%. Această creștere exponențială poate fi atribuită atât creșterii economice, cât și unui interes sporit pentru proiecte majore care au fost demarate în această perioadă.

În perioada iunie-iulie 2023, trendul ascendent s-a menținut, cu creșteri de 32.2% și, respectiv, 26.3%. Această perioadă de vară a fost caracterizată de o activitate intensificată în sectorul construcțiilor, sugerând că această creștere nu a fost doar un fenomen sezonier, ci a reflectat o creștere sustenabilă a interesului pentru proiecte de construcții. Cu toate acestea, luna august a înregistrat un platou, cu 2918 proiecte, aceeași cifră ca în august 2022. Acest fenomen poate indica o perioadă de stabilizare sau o ajustare a ritmului de dezvoltare a proiectelor în acea perioadă specifică. Luna septembrie a adus o nouă creștere, cu 3732 de proiecte, comparativ cu 3398 în aceeași lună a anului precedent, reprezentând o creștere de 9.8%. Această creștere moderată poate indica o ajustare a ritmului de creștere și o adaptare la condițiile economice și politice în schimbare. În ultimele luni ale anului 2023, numărul de proiecte de construcții a continuat să crească, reflectând un trend ascendent pe termen lung. Cu toate acestea, în decembrie 2023, s-a înregistrat o ușoară scădere de 8.3% față de aceeași perioadă a anului anterior, sugerând posibile influențe sezoniere sau schimbări în cererea de proiecte în această perioadă specifică.

Cum au evoluat lucrările

pe domenii în 2023?

Industria construcțiilor din România a cunoscut o evoluție distinctă în diferite domenii, reflectată în datele privind numărul de lucrări desfășurate. Analiza detaliată a acestor date monitorizate cu ajutorul VICTA.ro dezvăluie tendințe semnificative, evidențiind influențele economice și schimbările de preferințe în ceea ce privește tipurile de construcții. Prin urmare, în sectorul birourilor și cel comercial, s-a înregistrat o ușoară scădere de 0.4%, trecând de la 3150 în 2022 la 3136 în 2023. Cu toate acestea, pe parcursul aceluiași an, s-a observat o creștere semnificativă de 7.14%, sugerând o adaptare și o redirecționare a investițiilor în această categorie specifică.

În cazul clădirilor rezidențiale private, acestea au cunoscut o creștere remarcabilă de 16.6%, trecând de la 12.149 în 2022 la 14.169 în 2023. Această tendință poate fi explicată prin cererea crescută pentru locuințe individuale, în contextul unei creșteri economice generale și al unei stabilități în piața imobiliară. Sectorul construcțiilor sociale și comunitare a înregistrat o creștere de 6.1%, de la 3921 în 2022 la 4160 în 2023.

Hotelurile și facilitățile de relaxare au înregistrat o scădere de 6.2%, trecând de la 4615 în 2022 la 4328 în 2023. Cu toate acestea, pe parcursul aceluiași an, sectorul a înregistrat o creștere de 9.85%, indicând o redirecționare a interesului către proiecte de relaxare și ospitalitate.

Ponderea șantierelor pe domenii în 2023 Sursă: www.victa.ro

Construcții sociale

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 5

32,26% 7,14% 8,67% 6,18% 2,69% 9,5% 14,23% 9,85% 9,47%

Clădiri rezidențiale private

Birouri / comercial

Hotel & Relaxare Industrial Infrastructură Medical & Științi c Retail Utilități

În cazul domeniului industrial, lucrările de construcții au înregistrat o creștere de 4.9%, de la 5960 în 2022 la 6252 în 2023, iar potrivit experților acest fenomen poate fi atribuit unei cereri continue pentru spații industriale și facilități de producție în contextul creșterii economice generale. Infrastructura a fost unul dintre domeniile cu cea mai mare creștere, înregistrând o explozie de 34.9%, trecând de la 3093 în 2022 la 4171 în 2023. Acest salt semnificativ reflectă eforturile guvernamentale sau private de a investi în dezvoltarea infrastructurii, o prioritate esențială pentru creșterea durabilă și progresul economic.

La capitolul medical și științific, lucrările de construcții au cunoscut o creștere de 7.9%, de la 1095 în 2022 la 1182 în 2023. Acest trend poate fi explicat prin creșterea necesităților în domeniul sănătății și al cercetării științifice. De asemenea, tot pe un trend ascendent se află și retailul, care a înregistrat o creștere moderată de 3.5%, de la 2621 în 2022 la 2714 în 2023. Acesta indică o continuitate a investițiilor în facilități comerciale și de vânzare cu amănuntul.

Utilitățile au fost unul dintre domeniile cu cea mai mare creștere, înregistrând un salt semnificativ de 68.4%, de la 2262 în 2022 la 3809 în 2023. Această evoluție poate fi asociată cu investițiile sporite în modernizarea infrastructurii utilitare, inclusiv rețelele de apă și energie.

Prin urmare, datele privind evoluția pe domenii a lucrărilor de construcții în perioada 20222023 ilustrează o adaptare continuă a industriei construcțiilor la nevoile și schimbările economice. Aceste cifre oferă o perspectivă valoroasă asupra direcțiilor de dezvoltare în diferite sectoare și pot ghida deciziile viitoare în planificarea proiectelor de construcții.

Timiș, Cluj și Bucureștimagneții investițiilor în sectorul de construcții

Județul Timiș a atras atenția cu un impresionant număr de 2854 de șantiere în 2023, reflectând o creștere semnificativă de 35.3% față de anul precedent. Această expansiune a fost stimulată de investiții ample în proiecte de infrastructură, rezidențiale și comerciale. Timișoara, ca un centru economic regional, a devenit hub-ul unor proiecte inovatoare și dezvoltări urbane, contribuind la atragerea de noi investiții.

Medical

» Utilitățile în creștere cu 68%

Numărul și distribuția lucrărilor pe domenii în 2023 și 2022

Sursă: www.victa.ro

Județul Cluj, s-a clasat de asemenea în top cu 2272 de șantiere în 2023, chiar dacă a înregistrat o ușoară scădere de 1.9%. Această regiune a continuat să fie un centru important pentru industria IT și a afacerilor, ceea ce a alimentat cererea pentru construcții rezidențiale și spații de birouri.

București, capitala țării, a rămas, de asemenea, un centru major de construcții, cu 1956 de șantiere în 2023. Cu toate acestea, creșterea a fost moderată, înregistrând un avans de 8.7%. Dezvoltarea continuă a infrastructurii și proiectelor imobiliare a menținut Bucureștiul în topul județelor cu cele mai multe șantiere.

În perioada 2022-2023, piața de construcții din România a înregistrat schimbări semnificative pe plan național, reflectate în datele statistice pe județe. Aceste informații oferă o privire detaliată asupra creșterii sau scăderii activității în sectorul construcțiilor în diverse regiuni ale țării. Un aspect notabil este creșterea generală a indicatorilor pe majoritatea județelor. Județe precum Arad au înregistrat o creștere remarcabilă de 56%, de la 473 la 738, subliniind o expansiune semnificativă a activității de construcții. De asemenea, Bihor și Timiș au înregistrat creșteri notabile de 14.3% și, respectiv, 35.3%, indicând o dezvoltare robustă a pieței în aceste regiuni.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 6 3136 14169 4160 4328 6252 1182 2714 3809 4171 3150 12149 3921 4615 5960 1095 2621 2262 3093 Birouri / Comercial Clădiri rezidențiale private 2022 2023 Construcții sociale și comunitate Hotel & relaxare Industrial Infrastructură

& științi c Retail Utilități

Totuși, există și județe care au înregistrat scăderi, cum ar fi Cluj, cu o diminuare de 1.9%, și Brăila, cu o scădere de 5.1%. Aceste fluctuații pot fi atribuite unor factori specifici fiecărui județ și pot fi subiectul unor analize ulterioare pentru a identifica cauzele. Județele din jurul Bucureștiului, cum ar fi Ilfov, au experimentat o creștere constantă, ceea ce poate fi asociat cu dezvoltarea economică din zona metropolitană. Ilfov a înregistrat o creștere de 12.6%, reflectând o cerere susținută pentru construcții.

Creșterile semnificative au fost înregistrate și în județe precum Mehedinți (46.0%), Hunedoara (26.5%) și Vrancea (30.3%). Aceste tendințe pozitive indică o creștere a investițiilor în infrastructură și construcții rezidențiale în aceste regiuni.

Un alt aspect de luat în considerare este tendința uniformă de creștere a activității de construcții în județe diverse, de la Alba la Vrancea. Această creștere arată un trend general al pieței la nivel național și poate reflecta o redresare a economiei naționale în perioada analizată.

Potrivit datelor monitorizate cu ajutorul VICTA.ro, cele mai multe proiecte de construcții au fost în 2023 în zona de Nord Vest, depășind un

» Aproape 20% din proiectele de construcții sunt situate în zona de Nord-Vest

Brașov Brăila

București

Maramureș

Mureș Mehedinți

Prahova Olt Neamț

Satu Mare Sălaj

Sibiu

Timiș Teleorman Suceava

Tulcea

Vâlcea

Vaslui

Vrancea

» A crescut cu 36% numărul de investiții în zona de Vest

Distribuția lucrărilor pe județe în 2023

prag maxim de 6300 în perioada analizată, după ce în anul anterior vorbeam despre o maximă de 5878 pentru această zonă. Locul doi revine în acest an zonei centrale, care a reușit să marcheze o creștere de 20 de puncte procentuale, de la 4172 de investiții anunțate în anul 2022 la 5035 în 2023. Clasamentul este completat de zona de Nord-Est, care surprindea anul trecut prin cea mai semnificativă creștere procentuală. Anul acesta însă, marchează doar 17,7 puncte procentuale pe acest sector, cu un plus de la 3835 de investiții la 4515 potrivit sursei menționate. La polul opus stă zona de Nord-Est, cu cel mai mic aport de doar 8,4% din totalul proiectelor

Distribuția lucrărilor pe zone în 2023

Sursă:

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 7

Ilfov Iași Ialomița Hunedoara Harghita Gorj Giurgiu Galați Dolj Dâmbovița

Constanța Cluj Caras Severin Călărași

Covasna

Buzău

Botoșani

Năsăud Bihor Bacău Argeș Arad Alba 824 738 735 676 1921 541 554 282 1408 1956 391 381 405 2272 1579 265 551 881 711 409 645 484 702 311 1317 1587 636 349 688 568 486 921 424 560 1366 1035 269 2854 441 537 365 495

Bistrița

Sursă: www.victa.ro

www.victa.ro

Distribuția și evoluția lucrărilor pe zone în 2023 Sursă: www.victa.ro

3543 5035 6354 3577 3899 2898 4699 4515 3209 4172 5878 3125 3663 2389 3445 3835 București / Ilfov Centru Nord-Est Nord-Vest Sud Sud-Est Sud-Vest Vest 2022 2023 10,4% 20,7% 17,7% 8,1% 14,5% 6,4% 21,3% 36,4%

10,3% 14,6% 18,4% Nord-Vest Centru 13,1% Nord-Est 10,4% Sud 11,3% Sud-Est 8,4% SudVest 13,6% Vest

/

București

Ilfov

monitorizate. Cu un total de 2989 de investiții, această zonă reușește totuși să marcheze un plus în comparație cu anul precedent, când se anunțau doar 2389. Tradus în procente, vorbim despre un total de 6,4%, valoare care o plasează, din nou, la coada acestui segment. În ciuda creșterilor relativ temperate, trebuie totuși să menționăm faptul că anul 2023 a fost unul de bun augur pentru șantierele din România și că vorbim despre o posibilă redresare a economiei, în ciuda valului de pesimism existent în spațiul public.

Distribuția lucrărilor de construcții în diferite domenii și zone reflectă dinamica și diversitatea industriei construcțiilor într-o regiune. Datele furnizate oferă o perspectivă detaliată asupra volumului de activități de construcții desfășurate în diferite zone și domenii specifice. Analizând cifrele, se evidențiază tendințe și preferințe specifice pentru fiecare categorie.

În zona B/IF, activitatea de construcții este mai concentrată în domeniul birourilor și comercial, cu un număr semnificativ de 490 de proiecte. De asemenea, construcțiile rezidențiale private și cele industriale sunt reprezentate semnificativ, cu 2191, respectiv 503 de proiecte. Această zonă pare să aibă o distribuție echilibrată a lucrărilor de construcții într-o varietate de domenii.

În Centru, se remarcă o creștere semnificativă a construcțiilor rezidențiale private (2383) și a proiectelor din domeniul hotelier și de relaxare (688). Infrastructura și construcțiile sociale și comunitare sunt, de asemenea, bine reprezentate, sugerând o dezvoltare cuprinzătoare în această regiune. Regiunea NE (Nord-Est) se distinge prin numărul mare de construcții sociale și comunitare (743) și construcții medicale și științifice (727). Acest

lucru poate indica o preocupare crescută pentru dezvoltarea comunității și a facilităților medicale în această zonă.

În zona NV (Nord-Vest), există o distribuție echilibrată între construcțiile rezidențiale private (2949) și cele industriale (1235). Infrastructura și hotelurile & relaxarea sunt, de asemenea, semnificative, subliniind diversitatea proiectelor de construcții din această regiune.

Sudul se remarcă prin concentrarea în principal pe construcțiile industriale (867) și cele rezidențiale private (775). Acest lucru poate indica un accent pe dezvoltarea economică și locuințe în această parte a regiunii. În zona SE (Sud-Est), construcțiile rezidențiale private (1155) și cele industriale (757) sunt proeminente. Aici, există, de asemenea, interes în dezvoltarea proiectelor de infrastructură și comerciale.

Regiunea SV (Sud-Vest) are un accent evident pe construcțiile rezidențiale private (752) și cele industriale (579). Construcțiile sociale și comunitare și cele de infrastructură sunt, de asemenea, semnificative în această zonă. Totodată, în zona V (Vest), construcțiile rezidențiale private (2632) domină, urmate de cele industriale (705). Infrastructura și construcțiile comerciale au, de asemenea, o prezență notabilă.

În regiunea București/Ilfov (B/IF), se remarcă o distribuție relativ uniformă între șantierele de dimensiuni mici (1282), medii (1236), și mari (1025). Această diversitate sugerează o abordare echilibrată în ceea ce privește proiectele de construcții. În același timp în Centru, șantierele de dimensiuni mari (1009) domină, reflectând un accent pe proiecte de amploare și infrastructură. De asemenea, există o

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 8 0 500 1000 1500 2000 2500 3000 București / Ilfov Centru Nord-Est Nord-Vest Sud Sud-Est Sud-Vest Vest Birouri / comercial Hotel & relaxare Medical & științi c Clădiri rezidențiale private Industrial Retail Construcții sociale și comunitate Infrastructură Utilități » 2.949 proiecte rezidențiale private în zona de Nord-Vest

Distribuția lucrărilor pe domenii și zone în 2023

Sursa: www.victa.ro

prezență semnificativă a șantierelor de dimensiuni medii (1790), indicând o varietate de proiecte în această regiune.

În regiunea Nord-Est (NE), șantierele de dimensiuni medii (1790) sunt preponderente, sugerând o dezvoltare echilibrată și susținută.

Cele de dimensiuni mici (1605) și mari (1120) completează peisajul, evidențiind diversitatea proiectelor de construcții. Nord-Vest (NV) se distinge prin numeroasele șantiere de dimensiuni mari (1376), indicând un accent puternic pe proiecte de amploare. În același timp, cele de dimensiuni medii (2288) și mici (2690) contribuie la peisajul construcțiilor diversificate din această zonă.

În Sud (S), predomină șantierele de dimensiuni medii (1397), fapt ce indică o atenție crescută asupra proiectelor de dimensiuni mai

» Doar trei zone nu depășesc în 2023 pragul de 1.000 de proiecte mari de construcții

Distribuția șantierelor după mărimea șantierelor și zone în 2023 Sursa: www.victa.ro

28% din proiecte în construcție în 2023

Stadiile de amenajare și autorizare au înregistrat creșteri notabile, sugerând o expansiune a proiectelor în fazele incipiente. În 2023, numărul șantierelor în stadiul de amenajare a crescut la 2379, reprezentând o creștere semnificativă de 56.4% față de anul precedent (1521). Acest lucru indică o accentuare a eforturilor de planificare și pregătire a terenului înainte de demararea proiectelor de construcții.

În cazul proiectelor în autorizare, s-a înregistrat, de asemenea, o creștere considerabilă, ajungând la 8098 în 2023, față de 7545 în 2022. Aceasta reprezintă o creștere de 7.3%, semnalând interesul și angajamentul în procesele de reglementare și aprobare a proiectelor. În ceea ce privește stadiul de construcție, numărul de șantiere

reduse. Cele de dimensiuni mici (1286) completează această imagine, reflectând o diversitate a proiectelor. Sud-Est (SE) prezintă o distribuție relativ echilibrată între șantierele de dimensiuni medii (1565), cele mici (1319), și cele mari (1015). Aceasta sugerează o diversificare a proiectelor în această regiune. În același timp, Sud-Vestul (SV) se remarcă prin numeroasele șantiere de dimensiuni medii (1148), indicând un accent pe proiecte de importanță moderată. Dimensiunile mici (1039) și mari (711) adaugă la variabilitatea proiectelor de construcții în SV.

Zona de Vest (V) reprezintă o combinație echilibrată între șantierele de dimensiuni mari (850), cele medii (1604), și cele mici (2245). Aceasta arată o diversitate a proiectelor de construcții în această zonă.

Repartizarea șantierelor în funcție de stadiul acestora în 2022 și 2023 (fără demolări) Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 9

București / Ilfov Centru

Nord-Est Nord-Vest Sud Sud-Est Sud-Vest Vest Mare 1282 2236 1605 2690 1286 1319 1039 2245 1025 1009 1120 1376 894 1015 711 850 1236 1790 1790 2288 1397 1565 1148 1604

Mic Mediu

1521 7545 8476 5055

2379 8098

139

Amenajare Autorizare Construcție Finalizate Înainte de execuție Intenție Proiectare

3133 102 3883

9890 5453 4114

4447

2022 2023

a crescut la 9890 în 2023, comparativ cu 8476 în 2022, reflectând o creștere de 16.7%, fapt care indică un ritm susținut de construcții efective și progrese în faza de implementare a proiectelor.

Stadiul de finalizare a proiectelor a înregistrat o creștere moderată, de la 5055 în 2022 la 5453 în 2023, cu o creștere procentuală de 7.9%, dinamică ce poate sublinia o atenție crescută

Repartizarea șantierelor în funcție de stadiul acestora în 2023 Sursa: www.victa.ro

acordată finalizării și predării proiectelor în timp util. De menționat este și faptul că în cazul proiectelor aflate “înainte de execuție” se poate remarca o creștere semnificativă, acestea ajungând la 4114 în 2023, comparativ cu 3133 în 2022. La capătul clasamentului stau proiectele în “intenție” care au înregistrat totuși creșteri, cu numărul șantierelor în stadiul de intenție de la 102 la 139.

Octombrie

- luna

planificării în

construcții cu peste

3.400

de investiții aflate în stadii incipiente

O dinamică precedentă cu cea din anii anteriori anunță că finalul de an este unul extrem de productiv pentru antreprenorii din sectorul de construcții din România. La polul opus, în primele luni ale anului, proiectele în stadiul “Înainte de execuție” (intenție, proiectare, autorizare și înainte de execuție) au avut o creștere constantă, atingând un vârf în luna octombrie, cu 3245 de proiecte. Aceasta poate indica o perioadă de

Evoluția proiectelor în funcție de stadiul lor în 2023 față de 2022

Sursa: www.victa.ro

pregătire și planificare intensivă pentru proiecte viitoare, reflectând o atenție sporită asupra fazei de concepție și pregătire. În contrast, proiectele în stadiul “În execuție” (construcție sau amenajare) au înregistrat creșteri regulate, cu un vârf evident în luna noiembrie, atingând 1990 de proiecte. Acest ascendent poate semnifica o intensificare a lucrărilor efectuate pe șantiere, reflectând implementarea proiectelor planificate anterior în fazele inițiale. Luna octombrie a fost marcantă în evoluția proiectelor, cu un număr semnificativ de proiecte trecând în stadiul “În execuție” în această perioadă. Acest fenomen poate indica o tranziție semnificativă de la planificare la implementare în industria construcțiilor. Analizând datele lunare, se observă că numărul de proiecte în stadiul “În execuție” a depășit în mod constant numărul de proiecte “Înainte de execuție” în a doua jumătate a anului, sugerând o creștere a activității realizate pe șantierele de construcții.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 10 0 20 40 60 80 100 6,9% Amenajare 23,5% Autorizare 28,7% Construcție 15,8% Finalizat 12,9% Proiectare 0,4% Intenție 11,9% Înainte de execuție Finalizate +7,9% Amenajare +56,4% Construcție +16,7%

de execuție +31,3% Autorizare +7,3% Proiectare +14,5%

+36,3%

Înainte

Intenție

În execuție

Evoluția lunară a proiectelor în ceea ce privește stadiul în 2023 Sursa: www.victa.ro

Înainte de execuție

Peste 2.000 de proiecte

în execuție în zona de Nord-Vest

» 1 din 2 proiecte din București - Ilfov în

Distribuția regională a proiectelor de construcție, analizată în funcție de stadiul acestora (înainte de execuție și în execuție), dezvăluie diferențe semnificative între regiuni în România. În București/ Ilfov (B/IF), majoritatea proiectelor (53.39%) sunt deja în execuție, indicând o focusare puternică pe implementare și finalizare. Cu toate acestea, 46.61% dintre proiecte se află încă în faza pregătitoare, subliniind planificarea intensivă în regiune. În Centru, procentajul de proiecte în execuție (46.63%) și cele

Distribuția

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 11 906 483 587 384 709 1026 1338 1867 473 537 557 608 970 670 1160 1122 1322 1762 1990 1401 3480 2052 3245 418 ianuarie februarie martie aprilie mai iunie iulie august septembrie octombrie noiembrie decembrie

București / Ilfov Centru Nord-Est Nord-Vest Sud Sud-Est Sud-Vest Vest

Înainte de execuție (proiectare, licitatie, intentie, inainte de executie si autorizare)

1551 1956 1541 2111 1157 1204 919 1830 1354 2239 2330 3089 2005 2147 1567 2067

În execuție

regională a proiectelor în execuție și înainte de execuție în 2023

execuție

COMANDĂ

edițile din acest an și te asiguri că:

• vei cunoaște pe cei mai importanți antreprenori din țară cu sute de lucrări

• vei fi la curent cu cele mai relevante statistici despre piața construcțiilor, realizate pe baza analizei a peste 34.000 de șantiere din 2023

• vei ști care sunt predicțiile pe anul viitor încăt să poți lua decizii cât mai informate

• primești date de contact și informații despre proiecte relevante dar și zeci de alte topuri din domeniul antreprizei de construcții

Afla cine sunt și cum văd tendințele și problemele din piață cei mai puternici 100 de constructori din România

ACUM

COMANDĂ

încă înainte de execuție (53.37%) sunt echilibrate, indicând o distribuție relativ uniformă între fazele de pregătire și implementare. Aceasta sugerează o abordare cuprinzătoare și echilibrată în dezvoltarea proiectelor de construcții. În regiunea de Nord-Est (NE), majoritatea proiectelor (60.19%) sunt încă înainte de execuție, subliniind o perioadă intensivă de planificare și autorizare. În schimb, 39.81% dintre proiecte sunt deja în execuție, reflectând un accent crescut de implementare.

Investițiile în construcție domină în anul 2023

Analizând evoluția proiectelor pe domenii și stadii, observăm că distribuția pe domenii reflectă, de asemenea, tendințe distincte. Construcțiile rezidențiale private domină în toate stadiile, evidențiind o cerere crescută pentru locuințe, în timp ce infrastructura și utilitățile sunt semnificative în toate fazele, reflectând investiții importante în dezvoltarea urbană și servicii publice.

În faza de construcție, activitatea este intensă în special în construcții rezidențiale private (4551 șantiere), infrastructură (1542 șantiere), și construcții sociale și comunitate (1305) reflectând implementarea proiectelor în aceste sectoare.

Distribuția proiectelor pe domenii și stadii (proiectare, înainte de execuție, construcții și amenajare) în 2023

Sursa: www.victa.ro

Nord-Vest (NV) se caracterizează printr-o distribuție echilibrată între proiectele înainte de execuție (59.40%) și cele în execuție (40.60%). Aceasta indică o atenție atentă la fazele pregătitoare și o tranziție eficientă către construcție și amenajare. În Sud (S) și Sud-Est (SE), proiectele înainte de execuție domină, cu 63.41% și, respectiv, 64.07%, reflectând un efort intens în planificare și autorizare. Cu toate acestea, procentele de proiecte în execuție (36.59% în S și 35.93% în SE) arată o creștere a activității de implementare.

Construcțiile industriale și cele pentru hotel și relaxare sunt, de asemenea, bine reprezentate în această etapă.

Proiectele aflate înainte de execuție sunt numeroase în domeniile construcțiile rezidențiale private (1042), infrastructură (836), și utilități (804), indicând planificarea și autorizarea intensivă în aceste domenii. De asemenea, se observă un interes crescut înainte de executie în construcțiile sociale și comunitare și cele pentru birouri/comercial.

Faza de proiectare are o prezență semnificativă în construcțiile de utilități (1255), construcțiile de infrastructură (1420) și cele de tip construcții sociale și comunitate (1163). În ceea ce privește distribuția pe domenii, construcțiile rezidențiale private domină în toate stadiile, cu o prezență notabilă în amenajare, construcție, înainte de execuție, și proiectare. Infrastructura și construcțiile rezidențiale private ocupă și ele poziții importante în toate stadiile, arătând diversitatea activităților de construcții în aceste sectoare.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 13

0 20 40 60 80 100

Birouri Comercial

Clădiri rezidențiale private

Construcții sociale și comunitate

Industrial Infrastructură Medical & științi c Retail Utilități Construcție Amenajare Proiectare Înainte de execuție » Aproape 4.500 de proiecte rezidențiale în construcție

Hotel & relaxare

1546 de investiții de tip Utilități mari identificate și monitorizate în 2023

Distribuția numerică a șantierelor în 2023, analizată în funcție de dimensiune și domeniu, dezvăluie tendințe specifice și o distribuție diversificată a activităților de construcții în diferite sectoare. Șantierele mari sunt cele mai numeroase în domenii precum construcțiile rezidențiale private (2569), construcții sociale și comunitate (1503), și utilități (1546). În cazul șantierelor medii, acestea sunt cele mai numeroase în sectoare de tip construcții rezidențiale private (4519), industriale (2895), și hotel și relaxare (1564), indicând o distribuție destul de echilibrată pe acest sector. Acest lucru poate reflecta flexibilitatea și diversitatea activităților de construcții în această categorie.

În ceea ce privește situația șantierelor mici, se evidențiază construcțiile rezidențiale private (7081),

industriale (2310), și cele de tip hotel și relaxare (1276) ca fiind preponderente, arătând o atenție semnificativă acordată proiectelor de dimensiuni mai reduse. Aceasta poate reflecta o adaptare la cerințele pieței și la nevoile comunităților locale.

Proiectele publice marchează o creștere de 22% în 2023

Datele analizate indică faptul că sectorul privat a înregistrat o creștere moderată, de la 18.407 proiecte în 2022 la 21.004 proiecte în 2023, marcând un plus de 14.1%. Aceste informații sugerează un interes continuu din partea investitorilor privați în domeniul construcțiilor. În contrast, finanțarea publică a proiectelor de construcții a cunoscut o creștere procentuală mai semnificativă, trecând de la 10.358 proiecte în 2022 la 12.644 proiecte în 2023, reprezentând un plus de 22.1%. Această dinamică poate indica un angajament sporit din partea sectorului public în dezvoltarea infrastructurii și a altor proiecte de interes general.

Surprinzător, categoria de finanțare publicprivată a înregistrat o scădere de 8.5%, trecând de la 953 proiecte în 2022 la 872 proiecte în 2023. Această diminuare poate fi influențată de schimbări în politica de finanțare și poate reflecta o reevaluare a proiectelor care beneficiază de această formă de colaborare. În concluzie, analiza distribuției proiectelor de construcții în funcție de sursele de finanțare dezvăluie un peisaj dinamic, cu o creștere notabilă în finanțarea publică și privată, în timp ce colaborările public-privat înregistrează o ușoară scădere.

Distribuția proiectelor în funcție de finanțare în 2023

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 14 0 20 40 60 80 100 Birouri Comercial Clădiri rezidențiale private Construcții sociale și comunitate Hotel & relaxare Industrial Infrastructură Medical & științi c Retail Utilități Mare Mic Mediu 1505 699 932 4519 7081 2569 1765 892 1503 1564 1276 1488 2895 2310 1047 1536 1199 1436 460 302 420 1194 629 891 1403 860 1546 Distribuția pe dimensiuni și domenii în 2023 Sursa: www.victa.ro

Privat Public Public / Privat 21004 12644 872 18407 10358 953 2023 2022

Distribuția proiectelor de construcții în România, analizată în funcție de stadiu și tip de finanțare, dezvăluie un tablou complex al activităților din sectorul construcțiilor în țară. În stadiul de amenajare, majoritatea proiectelor sunt finanțate privat, cu 1799 de proiecte, comparativ cu cele publice (531) și cele de finanțare public-privat (49). Acest lucru poate indica o inițiativă semnificativă din partea investitorilor privați în faza de planificare și pregătire a terenului. În cazul proiectelor aflate în stadiul de autorizare regăsim o predominanță a finanțărilor private, cu 7721 de proiecte, față de cele publice (184) și cele public-privat (193).

În cazul investițiilor aflate în fază de construcție, proiectele finanțate privat domină din nou, cu un total de 5492, comparativ cu cele publice (4093) și cele public-privat (305). Aceasta poate sugera o activitate semnificativă în dezvoltarea proiectelor private de construcție.

Interesant de menționat este și faptul că în cazul investițiilor finalizate observăm diferențe majore. Proiectele realizate din finanțare privată

»

depășesc pragul de 4289, în timp ce investițiile realizate din finanțarea publică ajung la un total de 999, iar cele din public-privată de doar 165.

O dinamică destul de interesantă regăsim atunci când analizăm distribuția proiectelor de construcții pe regiuni în funcție de tipul de finanțare. În București/Ilfov (B/IF), finanțarea privată este predominantă, cu 2616 de proiecte, reflectând interesul crescut al investitorilor privați în dezvoltarea acestei regiuni. În Centru, finanțarea privată (3319 proiecte) se plasează cu mult în fața proiectelor realizate din finanțare publică (1608 proiecte). În regiunea de Nord-Est (NE), finanțarea privată (2182 proiecte) și cea publică (2226 proiecte) sunt aproape egale, reflectând o distribuție echilibrată a sursei de investiții.

Regiunea de Nord-Vest (NV) se remarcă prin numărul semnificativ de proiecte finanțate privat (4257), evidențiind un interes crescut al sectorului privat, lucru reflectat și de multitudinea de proiecte menționate în analizele anterioare. În cazul regiunilor Sud (S) și Sud-Est (SE), proiectele finanțate privat domină în continuare. Regiunea de Vest (V) se caracterizează printr-un număr semnificativ de proiecte finanțate privat (3259), cu o prezență semnificativă și în ceea ce privește finanțarea publică și public-privată. Distribuția proiectelor în funcție de domenii și sursele de finanțare în România dezvăluie modele semnificative în ceea ce privește investițiile în diferite sectoare. În categoria de finanțare privată, proiectele de amploare (mari) sunt bine reprezentate, cu 3091 de șantiere, indicând un angajament semnificativ din partea investitorilor privați în dezvoltarea unor proiecte majore. Sectorul de proiecte de dimensiuni medii urmează în acest clasament, cu 7810 de proiecte, arătând o diversitate de inițiative de finanțare privată.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 15 Privat Public Public / Privat

Autorizare Construcție Finalizat Înainte de execuție Intenție Proiectare 5492 2508 1495 4289 7721 1799 4287 4093 Distribuția proiectelor în funcție de stadiu și tip de finanțare în 2023 Sursa: www.victa.ro

Amenajare

Sursa:

2616 3319 2182 4257 1715 2155 1501 3259 11 108 107 183 90 138 107 128 916 1608 2226 1914 1772 1606 1290 1312 Privat Public Public / Privat București / Ilfov Centru Nord-Est Nord-Vest Sud Sud-Est Sud-Vest Vest

Distribuția proiectelor pe regiuni în funcție de finanțare în 2023

www.victa.ro

4.200

cu finanțare privată în Nord-Vest

Peste

de proiecte

» 1 din

Distribuția proiectelor în funcție de dimensiune și finanțare Sursa: www.victa.ro

În ceea ce privește finanțarea publică, se observă un interes considerabil în proiecte de dimensiuni medii, cu 4636 de investiții, și în sectorul mic, cu 3307 proiecte. Aceasta sugerează un efort susținut al sectorului public de a contribui la dezvoltarea infrastructurii și a altor proiecte cu impact asupra comunităților locale. Finanțarea public-privată se concentrează, în principal, în domeniile de dimensiuni medii și mici, cu 372

și, respectiv, 292 de proiecte. Aceasta indică o colaborare semnificativă între sectoarele public și privat pentru proiecte de diverse dimensiuni, evidențiind oportunități de dezvoltare sustenabilă. Analizate în funcție de valorile estimate pentru proiecte și raportat la tipul de finanțare, observăm că majoritatea investitorilor înclină spre finanțările de tip privat în ceea ce privește situația șantierelor evaluate între 1 și 5 milioane lei. Regăsim pe acest sector cifre similare cu cele înregistrate în anul precedent, mai exact 7387 de astfel de investiții pentru 2023, în timp ce în analiza realizată pentru anul 2022 anunțam 7051 astfel de proiecte. În cazul proiectelor cu bugete mai generoase estimate la peste 10 milioane lei, balanța înclină în favoarea proiectelor realizate din finanțări publice.

Distribuția numerică a proiectelor în funcție de valoare (RON) și finanțare Sursa: www.victa.ro

Distribuția sumelor totale (mld. RON) a proiectelor per categorie de valoare și finanțare Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 16 7387 3968 6756 1057 1071 241 199 325 284 756 1272 5477 2464 2513 362 388 < 100.000 100.001500.000 500.0011.000.000 1.000.0015.000.000 5.000.00110.000.000 10.000.00150.000.000 50.000.001100.000.000 > 100.000.000 224,3 57,2 26,4 17,2 48,9 23,6 17,8 7,3 13,8 16,8 0,98 3,07 0,24 2,49 0,01 0,01 Investiții private Investiții publice

2 proiecte mici sunt realizate din fonduri private Privată Publică Publică Privată Mare Mic 10103 3307 292 7810 4636 372 3091 4701 208 Mediu

» Finanțările publice domină proiectele de peste 50 milioane lei

Valori în

RON

Valori în

RON

Analiza pieței de construcții pe domenii

2

» Octombrie - Noiembrie - cea mai activă perioadă pe șantierele industriale

Industrial - analiza domeniului

Evoluția

Evoluția domeniului industrial în România, reflectată de cifrele pentru anii 2022 și 2023, arată o creștere modestă, cu un procent de 4.90%. În anul 2022, s-au înregistrat 5960 de proiecte industriale, iar în 2023, acest număr a crescut la 6252. Această creștere indică un interes crescut și o activitate susținută în sectorul industrial al țării. Datele sugerează că industria din România beneficiază de stabilitate și susținere, cu un mediu favorabil pentru investiții și dezvoltare.Factorii care pot contribui la această evoluție includ politici guvernamentale favorabile, acces la resurse, infrastructură dezvoltată și forță de muncă calificată. Creșterea sectorului industrial aduce cu sine potențiale avantaje economice, cum ar fi generarea de locuri de muncă, creșterea exporturilor și consolidarea poziției României pe piața europeană.

În primele luni ale anului, sectorul industrial a evoluat timid, de la 189 de proiecte în ianuarie la 283 în martie. Luna mai aduce totuși o schimbare semnificativă, cu un salt considerabil la 502 de șantiere industriale, indicând o creștere bruscă a activității în acest domeniu. Această tendință

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 18

6252

5960

2022 2023

numerică a proiectelor industriale în 2022 vs. 2023 Sursa: www.victa.ro

» A crescut cu 4,9% numărul proiectelor industriale

283 241

189

275

502

290

489

459

1063

1028

752

681

Ianuarie Februarie Martie Aprilie Mai Iunie Iulie August Septembrie Octombrie Noiembrie Decembrie

Evoluția lunară a proiectelor industriale în 2023 Sursa: www.victa.ro

pozitivă se menține și în lunile următoare, cu vârfuri notabile în octombrie (1063) și noiembrie (1028). Luna septembrie reprezintă un alt punct de cotitură important, marcând o creștere semnificativă la 681 de șantiere industriale. Această ascensiune poate reflecta o perioadă de intensificare a activității înainte de finalul anului.

Cu toate că luna decembrie înregistrează o scădere față de lunile anterioare, cu 752 de șantiere, cifra rămâne semnificativă, indicând o continuitate a activității în sectorul industrial până la finalul anului. Această evoluție pe luni sugerează o dinamică complexă în sectorul șantiere industriale din România, cu fluctuații determinate de factori sezonieri, investiții majore și evoluții economice generale.

Așa cum menționam și în ediția precedentă, trendul observat în ultimii ani se menține, iar zona de Nord-Vest acționează drept magnet pentru investitori, inclusiv în ceea ce privește domeniul Industrial. În 2023, zona de Nord-Vest a înregistrat un total de 1.235 proiecte industriale. Poziția a doua în ceea ce privește numărul total de investiții revine zonei de Sud cu 867 proiecte, în timp ce zona Centrală ocupă locul 3 cu 862 proiecte.

Evoluția numerică a șantierelor industriale în diferite zone ale României, comparativ între anii 2022 și 2023, dezvăluie tendințe semnificative în dezvoltarea sectorului construcțiilor la nivel regional. Zona de Vest conduce detașat la nivel procentual cu o creștere semnificativă de la 601 la 705 de șantiere, marcată printr-un plus de 17.3%. În București/Ilfov (B/IF), se remarcă o creștere moderată de la 482 la 503 de șantiere industriale, indicând un interes continuu din partea investitorilor în dezvoltarea economică a acestei regiuni.

În zona de Nord-Est (NE), creșterea de la

» Peste 2700 de proiecte de tip spații de depozitare

» Zona de Nord-Vest conduce cu 1235 de șantiere industriale

Distribuția proiectelor pe subdomenii industriale în 2023

Sursa: www.victa.ro

706 la 744 de șantiere indică o activitate stabilă și o continuare a dezvoltării infrastructurii industriale. Regiunea de Nord-Vest (NV) și-a menținut un trend ascendent, crescând de la 1201 la 1235 de șantiere, cu un plus de 2.8%. În schimb, regiunea de Sud (S) și-a menținut cifrele relativ constante, cu o ușoară scădere de la 869 la 867 de șantiere (-0.2%). Această stabilizare poate indica o consolidare a activității industriale în această zonă.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 19

503 862 1235 744 867 757 579 705 482 804 1201 706 869 742

601

555

București / Ilfov

Centru

2022 2023

Nord-Est

Nord-Vest

Sud

Sud-Est

Sud-Vest

Vest

Evoluția numerică pe zone a proiectelor industriale, comparativ între 2022 și 2023 Sursa: www.victa.ro

2758

Altele (spălătorii auto) Ateliere, spații reciclare

Depozitare (spații logistice, parcuri logistice)

Spații producție

Zoo-Bio Tehnice (ferme, abatoare, grajduri)

1633

569

715

577

Cele mai semnificative din punct de vedere numeric în 2023 au fost proiectele de depozitare (spații logistice, parcuri logistice), cu 2758 de proiecte, indicând importanța infrastructurii logistice în economia țării. Spațiile de producție reprezintă, de asemenea, o categorie notabilă, cu 1633 de proiecte, reflectând un accent considerabil pe dezvoltarea capacităților de producție industrială. Proiectele de ateliere și spații de reciclare se ridică la un total de 715, evidențiind preocuparea pentru gestionarea eficientă a deșeurilor și pentru activități industriale specializate.

Subdomeniile “Altele” (inclusiv spălătoriile auto) și “Zoo/Bio Tehnie” (ferme, abatoare, grajduri) completează peisajul industrial cu 569 și, respectiv, 577 de proiecte, ilustrând diversitatea activităților din sectorul industrial românesc, de la servicii auto la tehnologii biotehnologice și agricole.

Datele analizate indică faptul că, în 2023, în stadiile incipiente, cum ar fi proiectare, intenție, și înainte de execuție, proiectele de dimensiuni medii domină, cu 1952 de astfel de investiții, urmate de cele mari (555) și mici (1195).

În stadiile de execuție (construcție sau amenajare), vorbim despre doar 299 de proiecte mari, care totuși reflectă implementarea unor proiecte de amploare. Proiectele medii și mici au cifre apropiate, cu 539 și, respectiv, 576 de proiecte, indicând o distribuție relativ echilibrată în această fază. Această analiză evidențiază diferențele semnificative în distribuția proiectelor industriale în funcție de dimensiuni și stadii, oferind o imagine cuprinzătoare a diversității activității în sectorul construcțiilor în România.

» A scăzut ușor numărul de proiecte finalizate comparativ cu 2022

Distribuția pe stadii a proiectelor industriale în 2023 Sursa: www.victa.ro

Distribuția proiectelor industriale în diferite stadii în 2023 dezvăluie un proces progresiv al acestora, cu diferențe semnificative între fazele de dezvoltare. Stadiul de autorizare domină, reprezentând 46.3% din total, mai exact 2895 de investiții, reflectând eforturile de a obține aprobări legale și respectarea reglementărilor. În contrast, fazele de intenție și proiectare reprezintă procente relativ mici, cu 0.6% și 2.6%, indicând un nivel scăzut de proiecte care sunt încă în stadii incipiente de planificare.

Proiectele aflate înainte de execuție, construcție și amenajare ocupă 32.4% din total, reprezentând momentul în care proiectele își schimbă focusul de la planificare la implementare. De asemenea, aceste faze evidențiază o tranziție semnificativă către activități fizice și operaționale. Finalizarea proiectelor reprezintă 18.2% din total, marcând succesul în implementarea și încheierea cu succes a acestora.

» Doar 299 de proiecte mari aflate în execuție

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 20

0 20 40 60 80 100 4,3% Amenajare 46,3% Autorizare 18,3% Construcție 18,2% Finalizat 2,6% Proiectare 0,6% Intenție 9,8% Înainte de execuție

278

638

1779 418 1226 421

Mediu Mare Înainte de execuție În execuție

Mic

Împărțirea pe stadii și dimensiuni a proiectelor din domeniul industrial în 2023 Sursa: www.victa.ro

Rată de specificare branduri în domeniul industrial în 2023

Sursa: www.victa.ro

» Cele mai iubite branduri în domeniu: Policolor, Elba și Baumit

INDUSTRIAL lovebrands

Pe sectorul industrial, Policolor se clasează pe primul loc în clasamentul celor mai iubite branduri, cu o cotă de piață impresionantă de 12.08%, recunoscut pentru vopselele și materialele de acoperire de înaltă performanță. Elba urmează pe podium cu 7.05% din piață, iar Baumit și Rigips împărtășesc o cotă de 5.91%, ambii cunoscuți pentru sistemele lor avansate de construcție și materiale. Mapisa, Valrom, Kingspan, Rehau, Porotherm și Austrotherm completează lista, reprezentând branduri apreciate pentru inovația și contribuția lor semnificativă în industria construcțiilor.

În ceea ce privește rata de specificare în domeniu, observăm că aceasta a nu a mai crescut la fel de considerabil comparativ cu anul precedent, astfel înregistrăm un plus mai moderat, de la 8,3% în 2022 la 8,82% în 2023. Totodată, la nivel de materiale folosite la șantierele încadrate pe segmentul industrial, observăm că au existat solicitări pentru: Corpuri de iluminat interior (3,82%), Tablouri electrice (3,15%) sau Întrerupătoare și comutatoare (3,12%).

Corp iluminat interior 3.82%

Tablou electric

Intrerupatoare, comutatoare

Prize

Tamplarie PVC si usi

Camine vizitare

Vopsea lavabila

Lavoare

Vas closet

Austrotherm

Care sunt procentele celor mai specificate branduri în 2023

Sursa: www.victa.ro

Panouri temoizolante inchidere

Cele mai specificate materiale folosite la proiecte industriale în 2023

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 21

de speci care 8,82%

Rata

Mapisa Rigips Baumit Elba Policolor 12.08% 7.05% 5.91% 5.91% 4.59% 4.59% 3.62% 3.17% 3.00% 2.91%

Porotherm Rehau Kingspan Valrom

3.15% 3.12% 3.09% 2.95% 2.93% 2.67% 2.60% 2.57% 2.57%

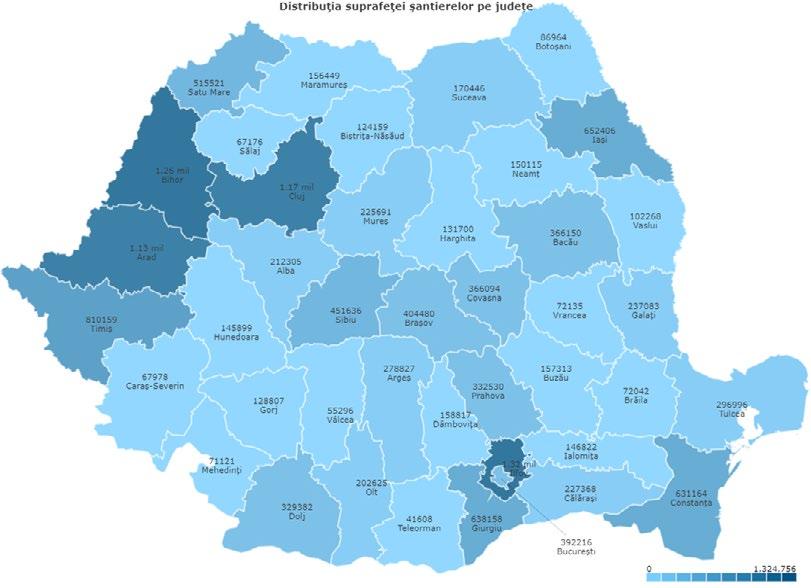

Pentru încă o ediție, județul Bihor își menține poziția fruntașă în topul județelor cu cele mai multe investiții industriale, cumulând un total de 449 proiecte monitorizate de echipa IBC Focus, un plus față de ediția anterioară când anunțam 420. A doua poziție este ocupată de județul Ilfov cu 362 investiții, în timp ce pe locul 3 se află județul Timiș cu 310 proiecte. Aceste date anunță un podium similar cu cel de anul trecut, continuat de județul Cluj, aflat în continuare pe a patra poziție cu 281 proiecte. În ceea ce privește clasamentul în funcție de suprafața proiectelor monitorizate, locul 1 rămâne al județului Ilfov cu 1,31 mil mp, în ușoară scădere față de cei 1,32 mil mp anunțați în ediția precedentă. Locul 2 revine județului Bihor cu 1,26 mil mp, iar locul 3 județului Cluj cu 1,18 mil mp. Peste un milion mp regăsim și în Arad, unde se înregistrează 1,13 milioane mp de spații industriale.

La nivel de proiecte, trebuie să precizăm că anul 2023 a fost activ pe șantiere precum Parcul industrial West Park Oradea - Borghesi în Bihor, cu o suprafață de 22,580 mp. Acesta reprezintă un centru vital pentru activități industriale, având o valoare de 24 milioane de lei. Fabrica de reciclare a uleiurilor uzate din Călărași, cu o capacitate de procesare de

Distribuția numerică pe județe a proiectelor industriale în 2023

Sursa: www.victa.ro

200 tone/zi și o suprafață de 20,000 mp, reprezintă un pas important către sustenabilitate, investiție evaluată la 178 milioane de lei. De asemenea, mai precizăm în acest top și hala de depozitare și producție, împreună cu sediul administrativ P+1E din Cluj, cu o suprafață de 14,290 mp, reprezintă un hub multifuncțional evaluat la 17 milioane de lei.

Valoarea cumulată a suprafețelor proiectelor industriale pe județe în 2023

Sursa: www.victa.ro

Câteva proiecte reprezentative pentru domeniu

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 22

Investiție Județ Suprafață (m2) Valoare (RON) Beneficiar Parc industrial West Park Oradea - Borghesi Bihor 22580,00 24000000,00 BORGHESI Fabrica de reciclare uleiuri uzate capacitate de procesare de 200 de tone / zi Calarasi 20000,00 178000000,00 GREEN OIL AND LUBES Hala depozitare si productie, sediu administrativ P+1E Cluj 14290,00 17000000,00 PAPILION COSMETICS PRODUCTION Parc logistic Eli Park 3 Ilfov 72000,00 180380544,00 ELEMENT INDUSTRIAL Hala industriala productie si depozitare Prahova 21341,00 5560000,00 MASPEX ROMANIA

» Județul Bihor atrage 449 de investiții industriale

Sursa: www.victa.ro

Evoluția

Sursa:

Evoluția proiectelor retail în România surprinde o creștere a numărului de proiecte potrivit VICTA.ro, de la 2621 în 2022 la 2714 în 2023, marcându-se astfel și un plus de 3.55%.

Această evoluție indică un climat favorabil pentru dezvoltarea proiectelor retail în țară. Factori precum cererea consumatorilor, investițiile străine și stabilitatea economică pot contribui la această creștere. Dezvoltarea proiectelor retail are un impact semnificativ asupra economiei, generând locuri de muncă și stimulând consumul. Aceste date sugerează că sectorul retail în România este într-o continuă expansiune, reflectând interesul crescut al investitorilor și al consumatorilor în mediul comercial.

Analizând evoluția proiectelor pe luni în sectorul retail regăsim o dinamică similară cu cea identificată în anii anteriori. La începutul anului, în ianuarie, numărul proiectelor a fost modest, cu 81, însă a crescut constant până în mai, atingând 172. Lunile următoare, iunie și iulie, au adus o ușoară scădere la 118 și, respectiv, 136 de proiecte. În august și septembrie, s-a înregistrat o creștere semnificativă, ajungând la 167 și, respectiv, 249 de proiecte.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 23

-

129 99 81 109 172 118 136 167 530 395 529 249 Ianuarie Februarie

2621 2714 2022 2023

Retail

analiza domeniului

Martie Aprilie Mai Iunie Iulie August Septembrie Octombrie Noiembrie

Decembrie

numerică a proiectelor de retail în 2022 vs. 2023

www.victa.ro

Evoluția lunară a proiectelor din retail în 2023

» A crescut cu 3% numărul de proiecte de Retail

» A crescut cu 27% numărul de investiții din zona de Vest

Lunile octombrie și noiembrie au adus o explozie de activitate, cu 530 și 529 de proiecte, indicând o perioadă intensă de dezvoltare în domeniul retail. Decembrie a marcat o ușoară scădere, dar cu 395 de proiecte, evidențiind continuarea interesului susținut pentru proiecte retail în ultima lună a anului.

Tabloul care urmărește evoluția numărului de investiții de tip retail din România a fost destul de dinamic în anul 2023. În București/Ilfov (B/ IF), s-a înregistrat o ușoară scădere de la 355 la 354 de proiecte (-0.28%), indicând o stabilitate relativă. Regiunea centrală a înregistrat o creștere semnificativă de la 311 la 334 de proiecte (7.40%), sugerând o intensificare a activității în această zonă. În Nord-Est (NE) și Nord-Vest (NV), creșterile au fost moderate, cu 5.01% și 0.57%, respectiv. Sudul (S) și Sud-Estul (SE) au înregistrat scăderi de 11.01% și, respectiv, 12.00%, reflectând posibile ajustări în planurile de dezvoltare. Regiunea de Sud-Vest (SV) a consemnat o creștere notabilă de la 241 la

275 de proiecte (14.11%), indicând o dezvoltare mai puternică. Vestul (V) a înregistrat cea mai semnificativă creștere, de la 289 la 368 de proiecte (27.34%), subliniind un interes crescut în această regiune pentru proiecte de retail în construcții.

Zona de Nord-Vest a țării a atras și în 2023 cele mai multe investiții pe segmentul Retail. Este vorba despre un total de 526 proiecte, în creștere ușoară comparativ cu anul precedent. Pe locul 2 regăsim ca și în anul anterior zona Nord-Est (377 proiecte), în timp ce a treia clasată este zona București/Ilfov (354 proiecte).

Distribuția proiectelor de retail în subdomenii relevă diversitatea peisajului comercial din România. Segmentul de magazine generale domină, cu 2132 de proiecte, continuând trendul prezentat în edițiile anterioare. Alte categorii notabile includ Showroom-uri (auto sau materiale) cu 179 de proiecte, evidențiind interesul în dezvoltarea de spații dedicate prezentării și vânzării. Pe podium regăsim și proiectele de tip mall / centru comercial și magazine supermarket cu 145, respectiv, 89 de proiecte, oferind spații de retail complexe și accesibile. Segmentele bricolaj, stație carburanți și hypermarket completează peisajul, reflectând nevoile variate ale consumatorilor, de la proiecte specializate la facilități esențiale de cumpărături.

Distribuția proiectelor pe subdomenii din retail în 2023

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 24

354 334 526 377 194 286 368 275 355 311 523 359 218 325 289 241 2022 2023 București / Ilfov Centru Nord-Est Nord-Vest Sud Sud-Est Sud-Vest Vest Evoluția

proiectelor din retail, comparativ între 2022 și 2023 Sursa: www.victa.ro

numerică pe zone a

2132 Bricolaj Cash & Carry Hypermarket Magazin Mall / Centru comercial Showroom (auto, materiale) Stație carburanți Supermarket

» 76% din proiecte au fost de tip Magazin

Așa cum ne-am obișnuit, pentru acest domeniu autorizarea este stadiul predominant, cu 49.2% din proiectele totale identificate, fapt care confirmă complexitatea procesului de obținere a aprobărilor necesare. Construcția și amenajarea reprezintă împreună aproximativ 26% din total, arătând o concentrație semnificativă în fazele active de dezvoltare. Stadiul de finalizare, cu 15.8% din total, reflectă proiecte care au atins etapa de funcționare, contribuind la diversificarea ofertei de retail. Fazele de intenție și proiectare reprezintă procente relativ mici, indicând că majoritatea proiectelor sunt întrun stadiu de dezvoltare. Această analiză sugerează o activitate destul de dinamică în sectorul de retail, cu un accent deosebit pe procesele complexe de autorizare și implementare.

În 2023 înclină balanța în favoarea proiectelor aflate înainte de execuție. În stadiile incipiente, precum proiectare, intenție, înainte de execuție și autorizare, proiectele de dimensiuni medii domină cu 817, urmate de cele mari cu 439, iar cele mici înregistrează 329. În faza de execuție (construcție sau amenajare), proiectele mari conduc cu 301, proiectele medii au 237, iar cele mici înregistrează 162. Această analiză indică o diversitate semnificativă în dimensiunile proiectelor de retail, iar stadiile avansate de dezvoltare atrag atenția asupra unei activități intense în implementarea și finalizarea acestora. Totuși, este important de precizat că balanța înclină în favoarea investițiilor care nu sunt încă în execuție, fapt care ar putea anunța o dinamică pentru rezultatele anului 2024.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 25 0 20 40 60 80 100 6,5% Amenajare 49,2% Autorizare 19,3% Construcție 15,8% Finalizat 1,2% Proiectare 0,4% Intenție 7,6% Înainte

execuție

de

» Peste 1300 de proiecte de Retail în

autorizare

Sursa: www.victa.ro 439 301 817 237 162 329 Mediu Mare Înainte

Mic

Distribuția pe stadii a proiectelor din retail în 2023

de execuție În execuție

Sursa:

»

817

proiecte medii aflate înainte de

execuție Împărțirea

pe stadii și dimensiuni a proiectelor din domeniul retail în 2023

www.victa.ro

Rată de specificare branduri în domeniul retail în 2023

Sursa: www.victa.ro

RETAIL lovebrands

Anul 2023 aduce noi schimbări în clasamentul celor mai iubite branduri din sectorul proiectelor de retail. După ce în ediția precedentă anunțam o revenire a brandului Elba, iată că în acest an obține abia poziția a 6-a cu o cotă de piață de 4,62%. Prima poziție revine în acest an brandului Policolor cu o rată de specificare de 13,08%, în timp ce pe locul 2 Baumit obține doar 6,15 puncte procentuale din cota de piață. Locul 3 în anul 2023 îi

revine brandului Porotherm cu o rată de specificare de 5,38 puncte procentuale, urmat de Austrotherm, Cemacon și Elba, fiecare cu câte 4,62 puncte procentuale. Rata de specificare a brandurilor în caietele de sarcini a crescut în perioada analizată, de la 8,43% în 2022, la 8,31 puncte procentuale în 2023. La secțiunea de materiale specificate observăm că cel mai des au fost întâlnite corpurile de iluminat interior (3,19%), paratrăsnetele (3,13%) și tablourile electrice (2,75%).

Care sunt procentele celor mai specificate branduri în 2023

Sursa: www.victa.ro

Vas closet

Vopsea lavabila

Conducta PVC

Prize

Cele mai specificate materiale folosite la proiecte de retail în 2023

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 26 Rata de speci care 8,31%

Rehau

Knauf

Baumit Policolor 13.08% 6.15% 5.38% 4.62% 4.62% 4.62% 3.85% 3.08% 3.08% 2.31%

Valrom

Adeplast Elba Cemacon Austrotherm Porotherm

Intrerupatoare, comutatoare Lavoare Tamplarie PVC si usi

Paratrasnet Corp iluminat interior 3.19% 3.13% 2.75% 2.75% 2.75% 2.68% 2.62% 2.62% 2.60% 2.56%

Tablou electric

În 2023 județul Timiș a atras cele mai multe investiții de Retail: 277 proiecte, un total destul de similar cu rezultatul obținut anul trecut. Locul doi revine capitalei cu un total de 231 proiecte, în timp ce locul 3 este ocupat de Cluj cu 216 proiecte. De precizat aici este că acest clasament se păstrează la fel ca și anul trecut.

În ceea ce privește situația valorilor suprafețelor alocate acestor proiecte, Bucureștiul își păstrează poziția fruntașă cu un total de 7,2 milioane mp alocați investițiilor de Retail. Locul 2 revine județului Iași cu 1,88 milioane mp, iar pe locul 3 regăsim județul Cluj la o distanță foarte mică față de ocupantul poziției a doua, cu 1,87 milioane mp.

În materie de proiecte de referință, pentru anul 2023 trebuie să menționăm pe acest sector

Centru comercial Argeș Mall și locuințe colective cu spații comerciale 2S+P+16E, cu o suprafață de 55 mii mp și un buget alocat de 81 milioane lei, dar și Magazinul de mobilă XXXLutz din Cluj, cu o suprafață de peste 11 mii mp. Tot la acest capitol regăsim și în capitală Hypermarketul cu o suprafață de 5942 mp și un buget generos evaluat la peste 14 milioane lei, dar și Centrul comercial Aurora Mall cu parcare subterană din Giurgiu cu o suprafață totală de peste 28 mii mp și un buget de peste 70 milioane lei.

Valoarea cumulată a suprafețelor proiectelor de retail pe județe în 2023

Sursa: www.victa.ro

Câteva proiecte reprezentative pentru domeniu

Sursa: www.victa.ro

Distribuția numerică pe județe a proiectelor de retail în 2023

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 27

Investiție Județ Suprafață (m2) Valoare (RON) Beneficiar Centru comercial Arges Mall si locuinte colective cu spatii comerciale 2S+P+16E Arges 55000,00 81000000,00 PRIME KAPITAL DEVELOPMENT Centru comercial Aurora Mall cu parcare subterana Giurgiu 28000,00 70000000,00 COMETEX Magazin de mobila Momax Cluj 11302,00 13578781,00 XXXLUTZ PROPERTIES Imobil spatii comerciale Ilfov 1500,00 2300000,00 BRILIANT DISTRIBUTION Hypermarket Kaufland P+1Ep Bucuresti 5942,00 14810250,00 KAUFLAND ROMANIA

Evoluția lunară a proiectelor rezidențiale în 2023

Sursa: www.victa.ro

Clădiri rezidențialeanaliza domeniului

Evoluția sectorului de construcții rezidențiale private în România în anul 2023 reflectă o creștere semnificativă comparativ cu anul precedent. Numărul de construcții rezidențiale private a crescut de la 12.149 în 2022 la 14.169 în 2023, indicând un plus procentual de 16.63%. Această expansiune poate fi atribuită unor factori precum cererea crescută pe piața imobiliară, stimulentele guvernamentale și interesul investitorilor. Deși s-a vorbit tot mai des despre crize în sector și despre probleme, acest rezultat poate fi perceput ca o reflectare a încrederii în piața imobiliară și în creșterea continuă a construcțiilor de locuințe în România.

» 2023: peste 14 mii de proiecte de tip Clădiri Rezidențiale Private

Evoluția șantierelor de construcții rezidențiale private în 2023 dezvăluie fluctuații semnificative lună de lună. Începând cu un nivel moderat în primele luni ale anului, cu 432 în ianuarie și 451 în februarie, numărul șantierelor a crescut semnificativ în martie, ajungând la 540. Luna aprilie a adus o ușoară scădere la 525, iar mai a fost marcat de o creștere considerabilă, atingând 812. Luna iulie a fost un punct culminant, cu 1186 de șantiere active, sugerând o perioadă intensă de dezvoltare. Această tendință a continuat în august, cu 1149 de șantiere. Lunile septembrie, octombrie și noiembrie au adus creșteri semnificative, cu 1399, 2674 și 2655 de șantiere, respectiv. În decembrie, activitatea a înregistrat o scădere la 1759 de șantiere.

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 29

12149 14169 2022 2023

525 451 432 540 587 812 1186 1149 2674 2655 1759 1399 Ianuarie Februarie Martie Aprilie Mai Iunie Iulie August Septembrie Octombrie Noiembrie Decembrie

Evoluția numerică a proiectelor rezidențiale în 2022 vs. 2023 Sursa: www.victa.ro

» Zona centrală marchează un plus de 27 puncte procentuale

Evoluția numerică a șantierelor de construcții rezidențiale private în diferite regiuni ale României între anii 2022 și 2023 dezvăluie tendințe semnificative. În București/Ilfov (B/IF), numărul de șantiere a crescut cu 15.19%, de la 1902 la 2191, reflectând o dezvoltare susținută în capitală și zona adiacentă. Regiunea centrală a consemnat o creștere semnificativă de la 1863 la 2383 de șantiere, indicând o intensificare a activității în construcțiile rezidențiale private cu 27.91%. În Nord-Vest (NV), creșterea a fost mai modestă, de 4.46%, cu numărul de șantiere crescând de la 2823 la 2949. Regiunea Sud (S) a înregistrat o creștere de 7.79%, trecând de la 719 la 775 de șantiere. În același timp, SudEstul (SE) și-a redus ușor activitatea, înregistrând o scădere de 3.02%, de la 1191 la 1155 de șantiere. Regiunea vestică surprinde în 2023 cu o creștere semnificativă a numărului de șantiere încadrate în domeniul clădirilor rezidențiale private.

Prin urmare, dacă în ediția anterioară vorbeam despre un total de 1718 proiecte de construcții, în anul 2023 potrivit VICTA.ro vorbim despre un total de 2632, ceea ce înseamnă un plus de 53 puncte procentuale. De asemenea, zona de Sud-Vest marchează și ea un plus, totuși ceva mai moderat, de doar 8,05 puncte procentuale, de la 696 investiții la 752.

Aceste cifre subliniază variațiile semnificative în activitatea de construcții rezidențiale private în diferite regiuni ale României, evidențiind un mediu dinamic și în evoluție în întreaga țară. Distribuția șantierelor de construcții rezidențiale private pe domenii dezvăluie o diversitate semnificativă în tipurile de proiecte dezvoltate în România. Cele mai mari proporții sunt reprezentate de case și vile, cu un număr semnificativ de 8075 de șantiere, ilustrând preferința pentru construcția de locuințe individuale. Blocurile reprezintă și ele o parte semnificativă a tabloului, cu 3733 de șantiere, subliniind dezvoltarea intensivă a clădirilor cu mai multe unități locative. Ansamblurile rezidențiale reprezintă, de asemenea, un procent important, cu 2138 de șantiere, sugerând popularitatea proiectelor care includ un mix variat de unități rezidențiale și proprietăți cu diferite funcționalități. Casele de vacanță, cu 223 de șantiere, reflectă interesul în dezvoltarea unor proiecte destinate relaxării și recreerii în afara mediului urban.

» Peste 8000 de proiecte sunt de tip Case și Vile

Evoluția numerică pe zone a proiectelor rezidențiale, comparativ între 2022 și 2023

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 30

2191 2383 1332 2949 775 1155 2632 752 1902 1863 1237 2823 719 1191 1718 696 2022 2023 București / Ilfov Centru Nord-Est Nord-Vest Sud Sud-Est Sud-Vest Vest

3733

2138

8075

Ansambluri rezindențiale

Blocuri Case de vacanță Case și vile

Distribuția proiectelor pe subdomenii rezidențiale în 2023 Sursa: www.victa.ro

La fel ca și în anii anteriori, stadiul de construcție este cel mai bine reprezentat în sectorul construcțiilor rezidențiale private, semn că acestea sunt unele din cele mai sigure pentru investitori. Cu 32 puncte procentuale, se situează în fața proiectelor situate în autorizare, care însumează un total de 26 puncte procentuale din total cu nu mai puțin de 3688 astfel de investiții. Proiectele finalizate constituie 22.1%, reflectând încheierea cu succes a unui număr semnificativ de proiecte, mai exact de 3129. Etapele de amenajare și înainte de execuție reprezintă 10.3%, respectiv 7.4%, ilustrând pregătirea și planificarea riguroasă a proiectelor înainte de implementare. Această analiză indică o coordonare echilibrată a proiectelor de construcții rezidențiale private, de la fazele incipiente până la finalizare, subliniind complexitatea și ritmul susținut al activității în acest sector.

» 32% din proiecte sunt în construcție

Nu este de mirare că, urmărind evoluția proiectelor după stadii și dimensiuni, cele mai numeroase investiții în execuție sunt cele mici. Revenind însă la privirea de ansamblu, în stadiile de planificare și autorizare, proiectele de dimensiuni medii domină cu 2566, urmate de cele mici (1243) și mari (1243). În stadiile de construcție și amenajare, proiectele mici reprezintă o pondere semnificativă cu 3922, indicând dezvoltarea proiectelor mai sigure în acest domeniu. Proiectele de dimensiuni medii (1158) și mari (928) completează această fază, reflectând diversitatea activității în construcțiile rezidențiale. Aceste date subliniază tendința de a investi în proiecte de mici dimensiuni și dezvoltarea susținută a sectorului de locuințe private în România.

»

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 31 0 20 40 60 80 100 10,3% Amenajare 26% Autorizare 32,1% Construcție 22,1% Finalizat 1,8% Proiectare 0,4% Intenție 7,4% Înainte de execuție

în 2023

www.victa.ro

928

Distribuția pe stadii a proiectelor rezidențiale

Sursa:

1223

2566 1158 1243

Mare Înainte de execuție În execuție Mic

3922 Mediu

pe stadii și dimensiuni a proiectelor din domeniul rezidențial în 2023

www.victa.ro

75% din proiectele mici în execuție Împărțirea

Sursa:

Rată de specificare branduri în domeniul rezidențial în 2023

Sursa: www.victa.ro

REZIDENȚIAL

lovebrands

Cu o nouă creștere a ratei de specificare de la 3,98% în 2022 la 4,4% în 2023, sectorul clădirilor rezidențiale private surprinde cu o ușoară schimbare la nivel de top 3 cele mai iubite branduri. Astfel, deși clasamentul începe tot cu ocupanta podiumului de anul trecut Policolor (rată de specificare de 18,6 puncte procentuale) și continuă cu ocupanta locului 2, Baumit (rată de specificare de 12,29 puncte procentuale), clasamentul se schimbă ușor în cazul ocupantei locului 3. Dacă anul trecut anunțam că

Cesati ocupă locul 3, anul acesta poziția revine brandului Cemacon, cu o rată de specificare de 7,97%.

Porotherm Baumit

Rockwool

Adeplast

Lindab

Ytong

Austrotherm

Cemacon Policolor 18.60% 12.29% 7.97% 7.31% 6.64% 4.98% 2.99% 2.66% 2.33% 2.33%

Care sunt procentele celor mai specificate branduri în 2023

Sursa: www.victa.ro

Polistiren expandat

Tencuieli decorative Centrale termice murale 17.81% 3.01% 2.92% 2.89% 2.71% 2.62% 2.36% 2.09% 1.89% 1.78%

Vata minerala

Tamplarie PVC si usi

Vopsea lavabila

Polistiren extrudat

Glet

Tencuieli interioare

Caramizi ceramice

Sursa: www.victa.ro

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 32

de speci care 4,4%

Rata

La categoria materialelor specificate, observăm că de această dată în top se regăsesc Centralele termice murale (rată de specificare de 17,81%) și Polistirenul expandat (rată de specificare de 3,01%). Locul trei revine Tencuielilor decorative (2,92% din piața specificată, raportat la peste 3 puncte procentuale în ediția precedentă). Knauf

Cele mai specificate materiale folosite la proiecte rezidențiale în 2023

Deși în ediția anterioară anunțam faptul că județul Cluj este fruntaș la capitolul investiții rezidențiale, anul acesta Timiș preia conducerea. Cu un total de 2010 șantiere încadrate pe acest segment, se plasează în fața Clujului care găzduiește 1461 astfel de proiecte. Locul 3 revine și în acest an capitalei, cu un total de 1275 investiții monitorizate cu ajutorul VICTA.ro. La polul opus regăsim județul Teleorman, care a însumat un total de doar 17 proiecte. La fel cum anunțam în ediția precedentă, acest județ rămâne la coada clasamentului, semn că nu prezintă interes sporit din partea investitorilor. Raportându-ne la valorile suprafețelor acestor șantiere, observăm că în continuare capitala ocupă poziția fruntașă cu peste 11 mil mp alocați acestui tip de șantiere, fiind, de altfel, și singura zonă care depășește acest prag valoric. La o distanță semnificativă, pe locul 2 se află județele Timiș și Cluj, cu peste 3 mil mp fiecare.

În materie de proiecte semnificative, pe acest segment trebuie să menționăm o serie de ansambluri bine reprezentate în capitală. Printre acestea amintim Ansamblul mixt cu 2 corpuri de birouri, restaurant, cafenea, clinică medicală, 8 imobile de locuințe colective, magazine și 800 de apartamente - One Cotroceni Park cu peste 78.000 mp și buget de peste 132 milioane lei, sau Ansamblul rezidențial cu 12 imobile locuințe colective - Atria Urban Resort cu peste 174 mii mp alocați și un buget estimat la peste 307 milioane lei. Tot în capitală sunt găzduite și Ansamblul cu funcțiuni mixte - One Verdi Park, un proiect ambițios de peste 36 mii mp și un buget de 62 milioane lei, cu 331 unități locative, dar și Ansamblul Vivenda Residencias, un proiect multifuncțional cu 9 imobile și o suprafață estimată de peste 13 mii mp și buget de peste 78 milioane lei.

Câteva proiecte reprezentative pentru domeniu

Sursa: www.victa.ro

Investiție

Distribuția numerică pe județe a proiectelor rezidențiale în 2023

Sursa: www.victa.ro

» Timiș preia conducerea în clasamentul privind investițiile rezidențiale private

Valoarea cumulată a suprafețelor proiectelor rezidențiale pe județe în 2023

Sursa: www.victa.ro

Ansamblu mixt 2 corpuri de birouri cu restaurant, cafenea, clinica medicala, 3S+P+9E, 3S+P+11E, (faza I), 8 imobile de locuinte colective, magazine, 800 de apartamente - One Cotroceni Park, 2 faze

Ansamblu rezidential 12 imobile locuinte colective, 1400 apartamenteAtria Urban Resort, faza I, II, III

Ansamblu rezidential Cosmopolis 7000 apartamente, magazin

Ansamblu cu functiuni mixte: imobil locuinte colective 3S+P+19E+Eth, imobil locuinte colective 3S+P+20E+Eth, 331 de unitati locative - One Verdi Park

Ansamblu multifunctional 9 imobile, D+P+11E+12Er, 2S+P+14E, P+5E - Vivenda Residencias

CONSTRUCT INTELLIGENCE / EDIȚIA ANUALĂ 2023 33

Județ Suprafață (m2) Valoare (RON) Beneficiar

Bucuresti 78000,00 132600000,00 ONE UNITED PROPERTIES

Bucuresti 174507,00 307132320,00

EVERGENT INVESTMENTS (SIF MOLDOVA)

Lidl Ilfov 200000,00 2800000000,00 OPUS LAND

DEVELOPMENT

Bucuresti 36759,00 62490300,00

ONE UNITED PROPERTIES

Bucuresti 13440,00 78200000,00

HERCESA IMOBILIARA

Îți pare cunoscută fraza: Jumătate din banii investiți în marketing sunt bani aruncați pe fereastră?

Dar oamenii de vânzări care se plâng că marketing-ul nu-i ajută în munca de vânzări direct pe teren?

Sau poate directorul general care cere REZULTATE, REZULTATE, REZULTATE

www.promosantier.ro

Intră acum pe promosantier.ro și vei afla cum poți să-ți faci fericiți oamenii de vânzări dar și partenerii din teren

Evoluția lunară a proiectelor de birouri și comercial în 2023